LAPORAN TUGAS AKHIR

TATA CARA PELAKSANAAN PEMBAYARAN

PAJAK KENDARAAN BERMOTOR PADA KANTOR SISTEM ADMINISTRASI MANUNGGAL SATU ATAP (SAMSAT) MEDAN UTARA

O L E H

NAMA : HADELLA JUNINSI NIM : 102600007

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Bismillahirrahmanirrahim,

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa yang telah

memberikan Rahmat–Nya kepada penulis sehingga dapat menyelesaikan Laporan

Tugas Akhir yang disusun guna memenuhi salah satu syarat untuk menyelesaikan

studi pada program Diploma III Administrasi Perpajakan pada Fakultas Ilmu Sosial

dan Ilmu Politik Universitas Sumatera Utara, serta shalawat beserta salam kepada

junjungan kita Nabi Muhammad SAW.

Adapun Tugas Akhir penulis yang berjudul : TATA CARA PELAKSANAAN PEMBAYARAN PAJAK KENDARAAN BERMOTOR PADA KANTOR SISTEM ADMINISTRASI SATU ATAP (SAMSAT) MEDAN UTARA. Penulis sangat tertarik dengan judul ini, karena menurut penulis hingga saat ini kendaraan bermotor tidak lepas dalam kehidupan masyarakat. Pajak Kendaraan

Bermotor (PKB) adalah salah satu objek yang akan meningkatkan penerimaan

Pendapatan Asli Daerah (PAD).

Dalam menyelesaikan Tugas Akhir ini, penulis mendapat banyak dukungan

dari berbagai pihak dan berjasa bagi penulis, maka dalam kesempatan ini penulis

1. Papa KAHARUDDIN HARAHAP dan Mama LENA MEGAWATI

LUBIS tercinta, yang tiada henti selalu mendoakan, memberikan kasih

sayang, nasehat, motivasi, semangat, dan dukungan kepada penulis,

sehingga penulis dapat menyelesaikan Tugas Akhir ini. Pa, Ma kalian

adalah inspirasi dalam hidupku. Aku Cinta Papa dan Mama Karena Allah.

2. Terima kasih kepada Alm. Opung tersayang Hj. Siti Fatimah Pohan, S.Pd

yang memberikan semangat sampai disaat terakhirnya sehingga saya dapat

melanjutkan kuliah di Universitas Sumatera Utara.

3. Buat Kedua Adikku Hagaansyah Dijaya dan Haura Padilsyah yang sangat

aku sayangi, kalian adalah Hero in my heart.

4. Buat Tulang Sehat Tua Hamonangan Lubis, Amd yang memberikan

motivasi kepada penulis.

5. Buat Kakak sepupuku yang telah memberi support, Lidya Veerly Yuniety

Siregar dan Rizki Milliani Siregar, kalian kakak-kakakku yang paling

baik.

6. Bapak Prof. DR. Badaruddin, Msi selaku Dekan Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Sumatera Utara dan Drs. Zakaria, M.SP selaku

pembantu Dekan I.

7. Bapak Drs. Alwi Hasyim Batubara, M. Si selaku Ketua Jurusan Program

8. Bapak Muhammad Arifin Nasution, S.Sos, MSP selaku Dosen

Pembimbing yang telah meluangkan waktunya untuk memberikan saran

dan arahan kepada penulis.

9. Bapak Drs. H. Baharuddin, SH, M.si selaku Kepala UPT. SAMSAT

Medan Utara yang telah memberikan izin kepada penulis untuk

melakukan riset.

10.Bapak Ahmad Ampera, S.Sos selaku Kasubag Tata Usaha di UPT. Samsat

Medan Utara.

11.Abangda Ali Aman Saragih, SH selaku pegawai SAMSAT Medan Utara

yang telah membantu dan membimbing penulis dalam memperoleh

data-data, guna untuk menyempurnakan Tugas Akhir ini.

12.Seluruh Pegawai Program Diploma III Administrasi Perpajakan FISIP

USU atas informasinya dalam segala urusan administrasi.

13.Buat kedua temanku Mila Winda dan Nur Ainun Siagian yang selama

kuliah selalu bersama-sama. Don’t Forget To Me My Friends Cew

CheChalPie.

14.Buat dedek Endang Arischa yang telah setia menemani penulis tiap malam

dalam mengerjakan Tugas Akhir, buat dedek Ney Lubis, dedek Amel Rtg,

dan Opi yang telah memberi kehebohan dikos sehingga penulis semangat

15.Buat teman-teman stambuk 2010 khusus Tax A yang aku sayangi.

Semoga kita kedepannya menjadi orang sukses, Amin dan buat

teman-teman yang tidak dapat disebutkan satu persatu namanya.

Akhir kata penulis mengucapkan terima kasih kepada semua pihak yang telah

membantu penulis dalam menyelesaikan Tugas Akhir ini. Harapan penulis semoga

laporan Tugas Akhir ini bisa bermanfaat bagi semua pihak dan mudah-mudahan

dapat menambah pengetahuan dan wawasan kita semua. Wassalamu’alaikum Wr.

Wb.

Medan, Juli 2013

Penulis,

DAFTAR ISI

KATA PENGANTAR... i

DAFTAR ISI………...v

BAB I : PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri....……….1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri………...…..5

1. Tujuan Praktik Kerja Lapangan Mandiri………...……....5

2. Manfaat Praktik Kerja Lapangan Mandiri…………...…………..6

C. Uraian Teoritis………/...………...8

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri………..……....15

E. Metode Praktik Kerja Lapangan Mandiri………...……….15

F. Metode Pengumpulan Data………...………...17

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri…….…18

BAB II : GAMBARAN UMUM LOKASI PKLM A. Sejarah Umum SAMSAT Medan Utara... 21

B. Struktur Organisasi SAMSAT Medan Utara... 26

C. Uraian Tugas Pokok dan Fungsi... 28

D. Visi, Misi, Motto, Strategi dan Komitmen... 32

BAB III : GAMBARAN DATA OBJEK PAJAK

A.Pengertian Pajak... 35

B.Sumber Pendapatan Daerah... 37

C.Gambaran Pajak Kendaraan Bermotor... 38

BAB IV : ANALISIS DAN EVALUASI DATA A.Tata Cara Pelaksanaan Pembayaran PKB... 61

B.Data Realisasi Penerimaan PKB Di SAMSAT Medan Utara... 66

C.Upaya Dalam Peningkatan Penerimaan PKB... 68

D.Sanksi-Sanksi Wajib Pajak Kendaraan Bermotor... 70

BAB V : PENUTUP A.Kesimpulan... 71

B.Saran... 72

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Sejalan dengan perkembangan ilmu pengetahuan yang semakin modern,

Perguruan Tinggi di tuntut untuk meningkatkan kualitas dan mutu pendidikan setiap

unsurnya termasuk mahasiswa sebagai elemen penting masa depan agar menjadi yang

mandiri, kreatif dan solutif dalam menyikapi perkembangan yang terjadi dalam era

globalisasi. Ilmu pengetahuan sangat berperan penting karena ilmu pengetahuan akan

bersifat teoritis dan tidak akan berkembang jika tidak dibarengi dengan praktik kerja

di lapangan kerja.

Disamping itu, sejalan dengan perkembangan ilmu pengetahuan salah satunya

adalah perkembangan ilmu politik di Indonesia yang begitu cepat khususnya dibidang

Pemerintahan Daerah. Pembangunan Nasional kegiatan yang berlangsung terus

menerus dan berkesinambungan yang bertujan untuk meningkatkan kesejahteraan

rakyat, baik material dan spiritual. Untuk dapat merealisasikan tujuan tersebut perlu

banyak memperhatikan masalah pembiayaan pembangunan khususnya dalam sektor

perpajakan.

Menurut UU No. 33 Tahun 2004, disebutkan bahwa Pemerintahan Daerah

memiliki sumber Pendapatan Asli Daerah, yang berasal dari Hasil Pajak Daerah,

pendapatan Asli Daerah yang sah. Menurut UU No. 33 Tahun 2004 juga menjelaskan

tentang Dana Perimbangan Keuangan antara Pemerintah Pusat dan Daerah yang

diharapkan menjadi salah satu sumber pendanaan penyelenggaraan pemerintah dan

pembangunan masyarakat di daerah dan memeratakan kesejahteraan masyarakat.

Dengan demikian, Pendapatan Daerah digunakan untuk penyelenggaraan

pemerintahan yang melaksanakan otonomi daerah yaitu hak, wewenang dan

kewajiban daerah untuk mengatur dan mengurus rumah tangganya sendiri,

pembangunan secara berkesinambungan, dan pelayanan pada masyarakat.

Pajak Daerah merupakan pungutan daerah menurut peraturan yang ditetapkan

guna pembiayaan pengeluaran daerah sebagai badan hukum publik yang diatur dalam

Undang – Undang No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah,

dimana Pajak Daerah terbagi menjadi dua jenis, yaitu Pajak Provinsi dan Pajak

Kabupaten/Kota. Pajak Provinsi terdiri dari :

1. Pajak Kendaraan Bermotor

2. Bea Balik Nama Kendaraan Bermotor

3. Pajak Bahan Bakar Kendaraan Bermotor

4. Pajak Air Bawah dan Air Permukaan

5. Pajak Rokok

1. Pajak Hotel

2. Pajak Restoran

3. Pajak Hiburan

4. Pajak Reklame

5. Pajak Penerangan Jalan

6. Pajak Parkir

7. Pajak Mineral Bahan Logam dan Batuan

8. Pajak Air Tanah

9. Pajak Sarang Burung Walet

10.Pajak Bumi Bangunan Perdesaan dan Perkotaan

11.BPHTB

Salah satu Pajak Daerah Provinsi adalah Pajak Kendaraan Bermotor ( PKB ).

PKB adalah Pajak Bagi Hasil pengelolaan atau pengutipannya dilakukan oleh Dinas

Pendapatan Daerah Provinsi atau Cabang Dinas provinsi yang berada di Daerah

Kabupaten/Kota. Pada Daerah Provinsi dan Daerah kabupaten/kota pengelolaan

pengutipan Pajak Kendaraan Bermotor dilakukan pada satu kantor yang melibatkan

beberapa unsur terkait dalam pengelolaannya. Pelaksanaan pengutipan satu kantor ini

dikenal dengan istilah Sistem Administrasi Satu Atas (SAMSAT). Keputusan

pembentukan tentang Sistem Administrasi Manunggal Satu Atap (SAMSAT)

merupakan Surat Keputusan Bersama Tiga Menteri yaitu Menhankam, Menteri

Kep/199/MK/12/1976 tertanggal 28 September 1976 tentang Peningkatan Kerjasama

Antara Daerah Provinsi, Komando Daerah Kepolisian dan Aparat Departemen

Keuangan dalam rangka meningkatkan pelayanan kepada masyarakat serta

pendapatan daerah khususnya mengenai Pajak Kendaraan Bermotor yang disebut

Sistem Administrasi Manunggal Satu Atap ( On Line Room Operation ).

Unsur terkait dan bertugas pada kantor SAMSAT tersebut adalah kepolisian

sebagai pengelola administrasi kendaraan bermotor, Pemerintah Daerah dalam hal ini

Dinas Pendapatan Daerah ( DISPENDA ) provinsi sebagai kas penerima pajak dan

PT. Jasa Raharja sebagai klaim Jasa Raharja bagi pemilik kendaraan bermotor.

Kantor SAMSAT sebagai pelaksana tugas membuat atau merancang

konsepsi-konsepsi untuk memberdayakan segala kemampuan untuk dapat

melaksanakan tugas dalam Pajak Kendaraan Bermotor secara efektif.

Berdasarkan uraian tersebut di atas maka disini penulis tertarik untuk

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

Praktik Kerja Lapangan Mandiri merupakan salah satu syarat yang wajib

dilaksanakan oleh mahasiswa untuk menyelesaikan pendidikan Program Diploma III

Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara. Kegiatan Praktik Kerja Lapangan Mandiri (PKLM) ini memiliki

beberapa tujuan dan manfaat baik untuk mahasiswa itu sendiri, pihak universitas atau

pihak instansi pemerintah dalam hal ini Dinas Pendapatan Daerah yang dijadikan

sebagai objek dalam pelaksanaan Kegiatan Praktik Kerja Lapangan Mandiri (PKLM)

.

1. Tujuan Praktik Kerja Lapangan Mandiri

Adapun kegiatan yang menjadi tujuan dalam penelitian melaksanakan Praktik

Kerja Lapangan Mandiri ( PKLM ), yaitu:

1.1. Untuk mengetahui bagaimana tata cara pelaksanaan pembayaran Pajak

Kendaraan Bermotor pada Kantor SAMSAT Medan Utara Dinas

Pendapatan Sumatera Utara.

1.2. Untuk mengetahui data penerimaan realisasi Pajak Kendaraan Bermotor

pada Kantor SAMSAT Medan Utara Dinas Pendapatan Sumatera Utara.

1.3. Untuk mengetahui upaya yang dilakukan oleh SAMSAT Medan Utara

1.4. Untuk mengetahui seberapa besar sanksi atau denda yang diterapkan

oleh fiskus kepada Wajib Pajak yang tidak memenuhi kewajiban

perpajakannya dalam Pajak Kendaraan Bermotor.

2. Manfaat Praktik Kerja Lapangan Mandiri 2.1Bagi Mahasiswa

a. Untuk mengetahui bagaimana tata cara pelaksanaan pembayaran Pajak

Kendaraan Bermotor pada Kantor Bersama Sistem Adminstrasi

Manunggal Satu Atap (SAMSAT) dan masalah-masalah apa saja yang

dihadapi penulis dalam pelaksanaan PKLM

b. Mempelajari bentuk kerja tim dan bekerja sama, serta meningkatkan

kemampuan berhubungan dengan orang lain.

c. Menambah motivasi untuk belajar mengetahui bagaimana situasi dunia

kerja yang sebenarnya dan menjadikan mahasiswa sebagai tenaga ahli

yang siap bekerja.

d. Mengetahui secara langsung praktek kerja yang sesungguhnya dan

penanganan masalah yang dihadapi.

e. Untuk meningkatkan komunikasi maupun pendekatan pada Kantor

Bersama Sistem Administrasi Manunggal Satu Atap (SAMSAT) Dinas

2.2Bagi Kantor SAMSAT Medan Utara

a. Membina kerja sama antara lembaga pendidikan dengan instansi

pemerintah.

b. Sebagai sarana dalam pengadaan pegawai atau sumber–sumber

kemampuan dalam menciptakan ide baru untuk masa yang akan

datang.

c. Sebagai salah satu sarana untuk menyebar luaskan informasi mengenai

Pajak Kendaraan Bermotor.

d. Dapat mempromosikan image instansi serta mendorong loyalitas

instansi.

2.3Bagi Universitas Sumatera Utara

a. Meningkatkan hubungan kerja sama antara pihak Universitas dengan

Instansi Pemerintah khususnya Kantor SAMSAT Medan Utara.

b. Mempromosikan sumber daya manusia di Universitas Sumatera Utara

khususnya Program Studi Diploma III Administrasi Perpajakan.

c. Memberikan uji nyata terhadap disiplin ilmu yang telah disampaikan

melalui bangku perkuliahan khususnya dibidang perpajakan.

C. Urairan Teoritis 1. Pengertian Pajak

Sebelum membahas mengenai Pajak Kendaraan Bermotor lebih jauh, kita

harus mengetahui defenisi pajak. Adapun pengertian pajak ialah:

Defenisi Pajak berdasarkan Undang-Undang No. 28 Tahun 2009 tentang

Ketentuan Umum dan Tata Cara Perpajakan, pajak adalah kontribusi wajib kepada

Negara yang terutang oleh Orang Pribadi dan Badan yang bersifat memaksa

berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung

dan digunakan untuk keperluan negara sebesar–besarnya untuk kemakmuran rakyat.

Sedangkan menurut Prof. Dr. Rochmat Soemitro, SH (Salemba Empat : 2010)

“Pajak adalah Iuran rakyat kepada kas negara berdasarkan Undang-Undang (yang

dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang

langsung dapat ditunjukkan, dan yang digunakan untuk membayar pengeluaran

umum”.

2. Fungsi Pajak

Sebagaimana telah diketahui pada pengertian pajak, ada 2 (dua) fungsi pajak,

yaitu:

2.1Fungsi Penerimaan (Budgeter)

Pajak yang berfungsi sebagai sumber dana yang diperuntukkan untuk

membiayai pengeluaran-pengeluaran pemerintah, contoh: dimasukkannya

2.2Fungsi Mengatur (Reguler)

Pajak yang berfungsi sebagai alat untuk mengatur atau melaksanakan

kebijakan dibidang sosial dan ekonomi, contoh: dikenakannya pajak yang

lebih tinggi terhadap minuman keras, sehingga konsumsi minuman keras

dapat ditekan.

Berdasarkan Undang-Undang No. 28 Tahun 2009 tentang pajak daerah adalah

iuran wajib yang dilakukan oleh Orang Pribadi atau Badan kepala daerah tanpa

imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan

perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggara

pemerintah daerah dan pembangunan daerah.

3. Pajak Kendaraan Bermotor

3.1 Pengertian Pajak Kendaraan Bermotor

Kendaraan Bermotor adalah semua kendaraan beroda dua atau lebih,

beserta gandengannya yang digunakan di semua jenis jalan darat dan digerakkan oleh

peralatan teknik, berupa motor atau peralatan lain yang berfungsi untuk mengubah

suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang

bersangkutan, termasuk alat-alat besar yang bergerak.

Jadi Pajak Kendaraan Bermotor adalah pajak yang dipungut atas

3.2Objek Pajak Kendaraan Bermotor

Objek Pajak Kendaraan Bermotor (PKB) adalah kepemilikan dan/atau

penguasaan kendaraan bermotor. Termasuk dalam objek PKB adalah kepemilikan

dan/atau penguasaan kendaraan bermotor yang digunakan di semua jenis jalan darat,

antara lain: di kawasan bandara, pelabuhan laut, perkebunan, kehutanan, pertanian,

pertambangan, industri, perdagangan, dan sarana olahraga dan rekreasi. Yang

termasuk dalam pengertian kendaraan bermotor adalah kendaraan bermotor beroda

beserta gandengannya, yang dioperasikan di semua jenis jalan darat dan kendaraan

bermotor yang dioperasikan di air dengan ukuran isi kotor GT 5 (lima Gross Tonnage) sampai dengan GT 7 (tujuh Gross Tonnage).

Pelaksanaan Objek Pajak Kendaraan Bermotor dikecualikan terhadap

kepemilikan dan/atau penguasaan Kendaraan Bermotor dan Kendaraan Di Atas Air,

yaitu:

a. Kereta api, kendaraan bermotor yang semata-mata digunakan untuk

keperluan pertahanan dan keamanan negara.

b. Kendaraan bermotor yang dimiliki dan/atau dikuasai kedutaan,

konsulat, perwakilan negara asing, dan perwakilan lembaga-lembaga

internasional.

c. Pabrikan atau importir Kendaraan Bermotor Baru yang tersedia untuk

diperlukan, untuk dijual dan tidak dipergunakan dalam lalu lintas

d. Wisatawan Asing yang berada di Daerah dalam wilayah Indonesia

untuk waktu yang tidak lebih lama dari 90 (sembilan puluh) hari

berturut-turut.

e. Yang tidak digunakan, karena disegel dan disita oleh negara

f. Orang pribadi/badan atas Kendaraan Air di Atas Air perintis.

g. Badan Usaha Milik Negara/Daerah yang memiliki Kapal Pandu Kapal

Tunda untuk keperluan keselamatan.

3.3Subjek Pajak Kendaraan Bermotor

Subjek Pajak Kendaraan Bermotor adalah orang pribadi atau badan yang

memiliki dan/atau menguasai Kendaraan Bermotor. Yang bertanggung jawab atas

pembayaran pajak adalah:

a. Untuk orang pribadi adalah orang yang bersangkutan, kuasa atau ahli

warisnya.

b. Untuk badan adalah perpajakan diwakili oleh pengurus atau badan

kuasa tersebut.

a. Dasar Pengenaan Pajak Kendaraan Bermotor

Dasar Pengenaan Pajak Kendaraan Bermotor (DP PKB) dihitung

sebagai perkalian dari dua unsur pokok, yaitu Nilai Jual Kendaraan Bermotor (NJKB)

dan Bobot yang mencerminkan secara relatif kadar kerusakan jalan dan pencemaran

lingkungan akibat penggunaan kendaraan bermotor.

Nilai Jual Kendaraan Bermotor diperoleh berdasarkan harga pasaran

umum atas suatu kendaraan bermotor. Jika harga pasaran umum atas suatu kendaraan

bermotor tidak diketahui, maka nilai jual kendaraan bermotor ditentukan berdasarkan

faktor-faktor seperti:

• Isi silinder dan/atau satuan daya.

• Penggunaan kendaraan bermotor.

• Jenis kendaraan bermotor.

• Merek kendaraan bermotor.

• Tahun pembuatan kendaraan bermotor.

• Berat total kendaraan bermotor dan banyaknya penumpang yang

dizinkan.

• Dokumen impor untuk jenis kendaraan bermotor.

Bobot sebagaimana dimaksud di atas dihitung berdasarkan

faktor-faktor, sebagai berikut:

• Tekanan gandar.

• Jenis bahan bakar kendaraan bermotor.

• Jenis, penggunaan, tahun pembuatan, ciri-ciri mesin dari

kendaraan bermotor.

b. Tarif Pajak Kendaraan Bermotor (PKB)

Adapun Tarif Pajak Kendaraan Bermotor (PKB) berlaku sama pada

setiap provinsi yang memungut PKB. Tarif PKB ditetapkan dengan peraturan daerah

provinsi. Sesuai Peraturan Pemerintah Nomor 65 Tahun 2001 Pasal 5 tarif PKB

dibagi menjadi tiga kelompok sesuai dengan jenis penguasaan kenderaan bermotor,

yaitu sebesar:

a. 1,5% (satu koma lima persen) untuk kendaraan bermotor bukan

umum.

b. 1% (satu persen) untuk kendaraan bermotor umum, yaitu

kendaraan bermotor yang disediakan untuk dipergunakan oleh

c. 0,5% (nol koma lima persen) untuk kendaraan bermotor alat-alat

berat dan alat-alat besar.

3.5 Penghitungan Pajak Kendaraan Bermotor

Besarnya pokok Pajak Kendaraan Bermotor yant terutang dihitung

dengan cara mengalikan tarif pajak dengan dasar pengenaan pajak. Secara umum,

perhitungan PKB adalah sesuai dengan rumus berikut:

Pajak Terutang = Tarif Pajak x Dasar Pengenaan Pajak

= Tarif Pajak x (NJKB x Bobot)

3.6 Saat Terutang Pajak, Masa Pajak, dan Wilayah Pemungutan Pajak Kendaraan Bermotor

Pajak yang terutang merupakan PKB yang harus dibayar oleh wajib

pajak pada suatu saat, dalam masa pajak, atau dalam tahun pajak menurut ketentuan

peraturan daerah tentang Pajak Kendaraan Bermotor yang ditetapkan oleh pemerintah

daerah provinsi setempat. Saat pajak terutang dalam masa pajak terjadi pada saat

pendaftran kendaraan bermotor.

Pada PKB pajak terutang dikenakan untuk masa pajak dua belas bulan

berturut-turut terhtitung mulai saat pendaftran kendaraan bermotor. PKB dibayar

PKB yang terutang dipungut di wilayah provinsi tempat kendaraan

bermotor terdaftar. Hal ini terkait dengan kewenangan pemerintah provinsi yang

hanya terbatas atas kendaraan bermotor yang terdaftar dalam lingkup wilayah

administrasinya.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Adapun yang menjadi ruang lingkup Praktik Kerja Lapangan Mandiri, yaitu:

1. Mengetahui tentang tata cara pelaksanaan pembayaran Pajak Kendaraan

Bermotor.

2. Bentuk-bentuk sanksi ataupun denda yang akan dikenakan kepada pemilik

kendaraan bermotor.

3. Persyaratan administrasi yang wajib dipenuhi oleh wajib Pajak Kendaraan

Bermotor (PKB) bagi warga yang memiliki atau menguasai kendaraan

bermotor dilaksanakan dibagian pendaftaran

4. Masalah atau kekeliruan didalam pelaksanaan pembayaran Pajak Kenderaan

Bermotor.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi metode dalam melaksanakan Praktik Kerja Lapangan

dengan ketentuan Program Studi Diploma III Administrasi Perpajakan yaitu:

1. Tahap Persiapan

Pada tahap ini penulis akan melakukan beberapa persiapan, mulai dari

penetuan topik yang akan diangkat, pengajuan judul, penentuan judul proposal,

penentuan tempat pelaksanaan praktik, pemgurusan administrasi dan izin serta

konsultasi dengan pihak dosen.

2. Studi Literarur

Pada tahap ini penulis juga mencari dan mengumpulkan berbagai sumber

bacaan yang berhubungan dengan objek pembahasan untuk mendukung penulisan

Laporan Tugas Akhir.

3. Observasi Lapangan

Pada tahap ini juga penulis melakukan observasi secara langsung sesuai

dengan peraturan yang berlaku, dimana dalam observasi penulis mencari data dan

informasi pada Kantor Bersama Sistem Administrasi Manunggal Satu Atap Medan

Utara. Serta mempelajari data–data yang berhubungan dengan masalah–masalah yang

4. Pengumpulan Data

Pada tahap ini juga penulis melakukan pengumpulan data mengenai topik

yang akan dibahas. Data tersebut dikelompokkan menjadi data primer dan data

sekunder. Data primer diperoleh dari hasil wawancara dengan nara sumber yang

berkompeten, sedangkan data sekunder diperoleh dari studi kepustakaan dan

dokumentasi.

5. Analisis Data dan Evaluasi

Setelah penulis memperoleh data yang dibutuhkan, penulis akan

melakukan analisis dan evaluasi sehingga data yang diperoleh saling mendukung dan

akurat dalam bentuk tulisan yang bersifat deskriptif dan informatif.

F. Metode Pengumpulan Data

Adapun cara pengumpulan sumber-sumber data diatas sebagai berikut:

1. Wawancara (Interview)

Yaitu dengan mengadakan pembicaraan langsung terhadap pegawai dan

mengajukan pertanyaan-pertanyaan langsung kepada pihak Kantor Bersama Sistem

2. Pengamatan (Observation)

Yaitu dengan melakukan pengamatan langsung atas kegiatan yang

dilakukan di Kantor Bersama Satuan Administrasi Manunggal Satu Atap (SAMSAT)

Medan Utara.

3. Studi dokumentasi

Yaitu dengan mengumpulkan catatan-catatan, data-data mengenai Pajak

Kenderaan Bermotor yang ada di Kantor Bersama Sistem Administrasi Manunggal

Satu Atap (SAMSAT) Medan Utara.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri Adapun sistematika penulisan skripsi ini adalah sebagai berikut:

BAB I : PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai Latar Belakang

yang menjadi Pemikiran dalam penyusunan laporan, Tujuan

dan Manfaat Praktik Kerja Lapangan Mandiri, Uraian Teoritis,

Ruang Lingkup Praktik Kerja Lapangan Mandiri, Metode

Praktik Kerja Lapangan Mandiri, Metode Pengumpulan Data,

dan Sistematika Penulisan Laporan Praktik Kerja Lapangan

BAB II : GAMBARAN UMUM OBJEK/LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

Pada bab ini diberikan gambaran umum mengenai lokasi

penulis melakukan Praktik Kerja Lapangan Mandiri. Dalam

bab ini juga akan diuraikan mengenai struktur organisasi, tugas

dan fungsi dari Kantor Bersama Sistem Administrasi

Manunggal Satu Atap (SAMSAT) Medan Utara

BAB III : GAMBARAN DATA PRAKTIK KERJA LAPANGAN

MANDIRI

Dalam bab ini penulis juga menguraikan pengertian secara

teoritis dan teori-teori yang berkaitan dengan tata cara

pelaksanaan pembayaran pajak kenderaan bermotor serta peran

dan upaya yang dilakukan Kantor Bersama Sistem

Administrasi Manunggal Satu Atap (SAMSAT) Medan Utara

untuk mengoptimalkan Pajak Kenderaan Bermotor di Kota

BAB IV : ANALISA Dan EVALUASI DATA

Dalam bab ini penulis menganalisis dan mengevaluasi masalah

yang dihadapi , mengenai masalah yang timbul dalam Pajak

Kenderaan Bermotor dan cara pemecahannya.

BAB V : KESIMPULAN Dan SARAN

Bab ini meliputi kesimpulan dari uraian sebelumnya, di

samping itu untuk dikemukakan juga saran yang kiranya dapat

dijadikan bahan pertimbangan untuk memperbaiki kelemahan

yang ada dibidang perpajakan.

BAB II

GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA

A. Sejarah Umum UPT. SAMSAT Medan Utara/Dinas Pendapatan Provinsi Sumatera Utara

Dinas Pendapatan Daerah Provinsi Sumatera Utara pada awalnya mengurusi

pengelolaan pajak dan pendapatan daerah dibawah naungan Biro Keuangan pada

Sekretariat Wilayah Tingkat I Sumatera Utara. Selanjutnya berdasarkan Surat

Keputusan Gubernur Kepala Daerah tingkat I Sumatera Utara tentang Susunan dan

Tata Cara Sekretariat Wilayah Daerah Tingkat I Provinsi Sumatera Utara, maka Biro

Keuangan ditingkatkan menjadi Direktorat Keuangan.

Dengan demikian, tentu bagian Pajak Pendapatan Daerah berubah menjadi

Sub Direktorat Keuangan Pendapatan Daerah pada Direktorat Keuangan. Dengan

terbentuknya Surat Keputusan Gubernur Kepala Daerah Tingkat I Sumatera Utara

pada tanggal 21 Maret 1975 No. 137/II/GSU, maka Sub Direktorat Keuangan

Pendapatan Daerah ditingkatkan menjadi Direktorat Pendapatan Daerah. Pada tanggal

1 September 1975, keluarlah Surat Menteri Dalam Negeri Nomor KUPD 3/12/43

tentang pembentukan Dinas Pendapatan Daerah Tingkat I dan Dinas Pendapatan

Daerah Tingkat II, yang sebelumnya dibawah naungan Direktorat Pendapatan

Pembentukan Dinas Pendapatan Daerah Tingkat I Sumatera Utara berdasarkan Surat

Keputusan Gubernur Kepala Daerah Tingkat I Sumatera Utara tanggal 31 Maret 1976

No. 143/II/GSU dengan persetujuan Dewan Perwakilan Daerah Sumatera Utara

(DPDSU). Pembentukan Dinas Pendapatan Daerah Tingkat I Sumatera Utara No. 4

Tahun 1976.

Dalam upaya meningkatkan pelaksanaan tugas serta pelayanan kepada

masyarakat, maka diperlukan pengembangan organisasi Dinas Pendapatan Daerah

Tingkat I dengan membentuk cabang-cabang dinas. Dinas Pendapatan Daerah

Provinsi Tingkat I Sumatera Utara terdapat di Kabupaten/Kotamadya Tingkat II di

Provinsi Sumatera Utara. Berdasarkan Keputusan Menteri Dalam Negeri KUPD

7/7/39-26 pada tanggal 31 Maret 1978, dibentuklah cabang Dinas Pendapatan Daerah

Provinsi Sumatera Utara di seluruh Kabupaten/Kotamadya Tingkat II di Sumatera

Utara.

Kemudian berdasarkan Surat Menteri Dalam Negeri No. 061/2743/S tanggal

22 November 1999 tentang Pemerintahan Daerah, maka terhitung sejak tanggal

keluarnya surat tersebut, nama Dinas Pendapatan Daerah Tingkat I Sumatera Utara

diubah menjadi Dinas Pendapatan Provinsi. Cabang Dinas Pendapatan Daerah

Tingkat I Sumatera Utara diubah juga menjadi Cabang Dinas Pendapatan Provinsi

Sumatera Utara. Untuk meningkatkan pelayanan kepada masyarakat pemilik

kendaraan bermotor, maka pemerintah membentuk Penyelenggaraan Sistem Baru

Atap atau selanjutnya disingkat menjadi SAMSAT.

Sistem Administrasi Manunggal Satu Atap terdiri atas gabungan 4 instansi

yang mempunyai objek dana kendaraan bermotor yang berdomisili di Sumatera

Utara. Keempat instansi tersebut adalah:

1. Pemerintah Daerah Sumatera Utara yaitu Dinas Pendapatan Daerah

Sumatera Utara (DISPENDASU).

2. Kepolisian Daerah Sumatera Utara yaitu DITLANTAS POLDASU.

3. Departemen Keuangan yaitu PT. Jasa Raharja Cabang Utama Medan.

4. Bank Sumut.

Tujuan pembentukan SAMSAT ialah:

1. Untuk meningkatkan Pendapatan Daerah Sumatera Utara melalui

pemungutan Pajak Kendaraan Bermotor (PKB) dan penerimaan Bea

Balik Nama Kendaraan Bermotor (BBN-KB), khususnya di daerah

Sumatera Utara.

2. Untuk meningkatkan Pendapatan Daerah Sumatera Utara melalui

penerimaan dari sektor Pajak Kendaraan Bermotor dan penerimaan

sektor Bea Balik Nama Kendaraan Bermotor.

3. Meningkatkan penerimaan Asuransi Kerugian Kecelakaan Jasa Raharja

Cabang Utama Medan yang merupakan Aparat Departemen Keuangan

4. Sebagai usaha menyeragamkan tindakan, ketertiban, kelancaran, dan

pengadaan Administrasi Kendaraan Bermotor.

Dalam pengembangan dan optimalisasi pelayanan yang lebih luas

kepada wajib pajak, Dinas Pendapatan Daerah Provinsi Sumatera Utara sampai saat

ini telah membentuk 14 cabang daerah (Kabupaten/Kota) di wilayah Provinsi

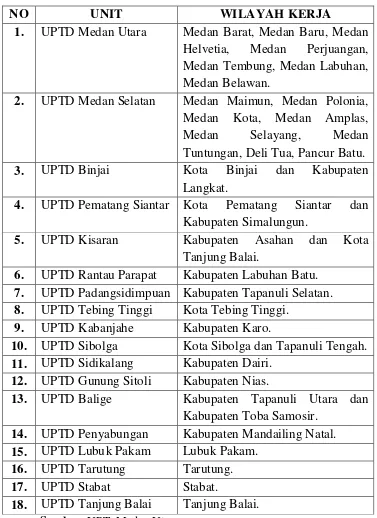

Tabel 1.1 UPT PROVINSI SUMATERA UTARA

NO UNIT WILAYAH KERJA

1. UPTD Medan Utara Medan Barat, Medan Baru, Medan Helvetia, Medan Perjuangan, Medan Tembung, Medan Labuhan, Medan Belawan.

2. UPTD Medan Selatan Medan Maimun, Medan Polonia, Medan Kota, Medan Amplas, Medan Selayang, Medan Tuntungan, Deli Tua, Pancur Batu.

3. UPTD Binjai Kota Binjai dan Kabupaten Langkat.

4. UPTD Pematang Siantar Kota Pematang Siantar dan Kabupaten Simalungun.

5. UPTD Kisaran Kabupaten Asahan dan Kota Tanjung Balai.

6. UPTD Rantau Parapat Kabupaten Labuhan Batu.

7. UPTD Padangsidimpuan Kabupaten Tapanuli Selatan.

8. UPTD Tebing Tinggi Kota Tebing Tinggi.

9. UPTD Kabanjahe Kabupaten Karo.

10. UPTD Sibolga Kota Sibolga dan Tapanuli Tengah.

11. UPTD Sidikalang Kabupaten Dairi.

12. UPTD Gunung Sitoli Kabupaten Nias.

13. UPTD Balige Kabupaten Tapanuli Utara dan Kabupaten Toba Samosir.

14. UPTD Penyabungan Kabupaten Mandailing Natal.

15. UPTD Lubuk Pakam Lubuk Pakam.

16. UPTD Tarutung Tarutung.

17. UPTD Stabat Stabat.

B. Struktur Organisasi UPT. Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Utara

Struktur organisasi dapat diartikan sebagai serangkaian hubungan antara

individu-individu dalam suatu kelompok. Struktur ini kemudian digambarkan dalam

bagan organisasi atau diagram. Diagram ini akan memperlihatkan garis-garis besar

hubungan antara fungsi-fungsi dalam organisasi, arus tanggung jawab dan wewenang.

Dalam pengertian luas dapat diartikan bahwa struktur organisasi itu tergantung pada

tugas-tugas yang dilaksanakan dan wewenang yang dipergunakan oleh

individu-individu dari kelompok dalam mencapai tujuan yang telah ditentukan.

Kantor UPT Medan Utara menerapkan struktur lini dan staf. UPT Medan

Utara dipimpin oleh seorang Kepala UPT, dibantu oleh Sub Bagian Tata Usaha.

Kepala UPT secara operasional bertanggung jawab kepada Kepala Dinas Pendapatan

Daerah. UPT Medan Utara terdiri dari 5 seksi, yaitu Seksi Bagian Tata Usaha, Seksi

Pajak Kendaraan Bermotor (PKB), Seksi pendapatan Lain-lain (PLL), Seksi

Pengambilan dan Pemanfaatan Air Bawah Tanah/ Air Bea Balik Nma Angkutan di

Atas Air (PA3/BBNA3).

STRUKTUR ORGANISASI UPT. SAMSAT MEDAN UTARA

Sumber : UPT. SAMSAT Medan Utara.

K.a UPT

Kasi

PKB

Kasi

PPL

Kasi

ABT/APU

Kasi

Retribusi

Kasi

C. Uraian Tugas Pokok dan Fungsi

1. Kepala Unit Pelaksana Teknis Tugas dan Fungsi :

1.1 Melaksanakan koordinasi, kerja sama dengan pihak terkait, pembinaan

pengendalian teknis dan evaluasi penggalian potensi, pemberdayaan

potensi dan pemungutan Sumber Pendapatan Daerah sesuai ketentuan

yang berlaku.

1.2 Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas dan Wakil

Kepala Dinas sesuai dengan bidang tugas dan fungsinya

masing-masing.

1.3 Menyempurnakan konsep standar-standar pendapatan potensi,

pengadministrasian dan pengutipan dan pelaporan hasil PKB, PKDA,

Pajak ABT/APU, Retribusi dan Pendapatan Lain-lain.

2. Seksi Sub Bagian Tata Usaha Tugas dan Fungsi :

2.1 Menyimpan surat-surat yang berhubungan dengan bidang tugas Sub

Bagian Tata Usaha dan surat-surat dari seksi lainnya yang telah selesai

2.2 Mencatat dalam pembukuan pemasukanyang telah ditentukan

inventaris dan Alat Tulis Kantor (ATK).

3. Seksi Pajak Kendaraan Bermotor Tugas dan Fungsi :

3.1 Menghubungi penunggak Pajak Kendaraan Bermotor (PKB) dan Bea

Balik Nama Kendaraan Bermotor (BBNKB) dengan surat.

3.2 Membuat laporan pembayaran penunggakan Pajak Kendaraan

Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor (BBNKB)

dengan surat.

3.3 Melaksanakan tugas lainnya yang diberikan oleh Kepala Unit sesuai

dengan bidangnya.

4. Seksi Pendapatan Lain-lain Tugas dan Fungsi :

4.1 Menerima laporan bulanan dari seksi yang mengelola Pendapatan Asli

Daerah (PAD) dan melaporkannya kepada Unit Pelaksana Teknis

(UPT).

4.2 Menerima, menyalurkan dan mempertanggungjawabkan SPT dan

4.3 Menyelenggarakan koordinasi dan optimalisasi pendapatan lain-lain

dan setoran laba Badan Usaha Milik Negara (BUMN).

5. Seksi Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan Umum (ABT/APU)

Tugas dan Fungsi :

5.1 Melakukan pendataan potensi, penetapan dan penagihan, menerima

dan memproses usul/ pengajuan keberatan dari Wajib Pajak mengenai

Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan Umum (ABT/APU) dan Pajak Bea Balik Nama Kendaraan

Bermotor (PBB-KB).

5.2 Membuat daftar jumlah tagihan, tunggakan dan denda pajak

pengambilan dan pemanfaatan ABT/APU sesuai standar yang

ditetapkan.

5.3 Mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala

Dinas sesuai dengan bidang teknisnya.

6. Seksi Retribusi Tugas dan Fungsi :

6.1 Menyempurnakan dan menyusun konsep standar teknis retribusi bagi

6.2 Mengumpulkan, mengolah dan menyajikan data/bahan untuk

penyempurnaan dan penyusunan jenis retribusi, teknis pemungutan

dan tata administrasi retribusi, sosialisasi standar yang ditetapkan serta

penetapan target retribusi.

6.3 Mempertanggungjawabkan pelaksanaan tugasnya kepada kepala,

sesuai dengan bidang teknisnya.

7. Seksi Pajak Angkutan Di Atas Air/Bea Balik Nama Angkutan Di Atas Air (PA3/BBNA3)

Tugas dan Fungsi :

7.1 Melakukan pendataan potensi, penetapan dan penagihan, menerima

dan memproses usul/ pengajuan keberatan Wajib Pajak mengenai

Pajak Angkutan Di Atas Air dan Bea Balik Nama Angkutan Di Atas

Air (PA3/BBNA3), sesuai dengan ketentuan dan standar yang berlaku.

7.2 Melakukan tugas lain yang diberikan oleh Kepala Unit sesuai dengan

bidang tugasnya.

7.3 Memberikan laporan dan mempertanggungjawabkan pelaksanaan

tugasnya kepada Kepala Unit sesuai dengan standar yang telah

D. Visi, Misi, Motto, Strategi, dan Komitmen UPT. SAMSAT Medan Utara

1. Visi UPT. SAMSAT Medan Utara ialah: “Terwujudnya Pelayanan yang

Berorientasi Good Governance dan Berbasis Teknologi”.

2. Misi UPT. SAMSAT Medan Utara ialah:

2.1 Meningkatkan pelayanan kepada masyarakat.

2.2 Meningkatkan keamanan registrasi dan identifikasi kendaraan

bermotor.

2.3 Meningkatkan Pendapatan Asli Daerah (PAD).

2.4 Meningkatkan kualitas sumber daya manusia.

2.5 Menyediakan sarana dan prasarana untuk mendukung terwujudnya

pelayanan berkualitas.

3. Motto UPT. SAMSAT Medan Utara ialah: “Profesional kerjaku dan

kepuasaan masyarakat tujuanku”.

4. Strategi UPT. SAMSAT Medan Utara ialah:

4.1Peningkatan pelayanan kepada masyarakat:

a. Menyederhanakan sistem dan prosedur.

b. Menerapkan pelayanan prima secara konsisten.

c. Sosialisasi yang berkesinambungan.

4.2Meningkatkan keamanan registrasi dan identifikasi kendaraan

bermotor:

a. Meningkatkan pelayanan pengarsipan dan keamanan data

kendaraan bermotor.

b. Meningkatkan teknologi dalam pengarsipan data kendaraan

bermotor.

c. Tertib pemungutan, tertib pembukuan dan tertib laporan.

4.3Meningkatkan Pendapatan Asli Daerah (PAD) dan penerimaan

negara:

a. Melaksanakan pemungutan secara efektif dan efisien.

b. Tertib pemungutan, tertib pembukuan dan tertib laporan.

4.4Meningkatkan sumber daya manusia:

a. Meningkatkan disiplin dan etos kerja.

b. Meningkatkan kompetensi.

c. Meningkatkan kesejahteraan.

5. Komitmen UPT. SAMSAT Medan Utara:

5.1Secara terus menerus memperbaiki dan mengembangkan sistem

manajemen mutu.

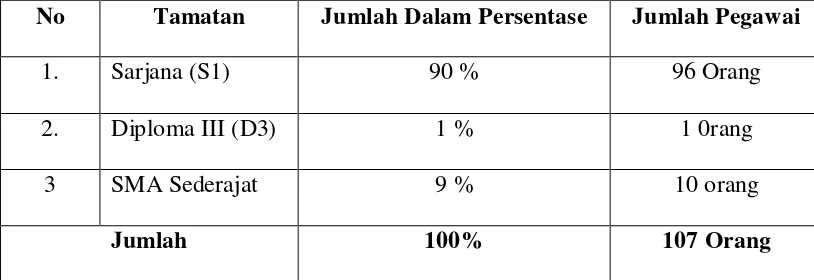

E. Gambaran Umum Pegawai dan Karyawan SAMSAT Medan Utara

Secara umum gambaran daripada Pegawai Negeri Sipil (PNS) dan Karyawan

Dinas Pendapatan Daerah Provinsi Sumatera Utara UPT Medan Utara menurut

[image:41.612.113.520.334.474.2]golongan kepangkatan sebagai berikut :

Tabel 1.2 Gambaran Umum Pegawai dan Karyawan UPT Medan Utara

No Tamatan Jumlah Dalam Persentase Jumlah Pegawai

1. Sarjana (S1) 90 % 96 Orang

2. Diploma III (D3) 1 % 1 0rang

3 SMA Sederajat 9 % 10 orang

Jumlah 100% 107 Orang

BAB III

GAMBARAN DATA OBJEK PAJAK

A. Pengertian Pajak

Sebelum membahas lebih jauh mengenai Pajak Kenderaan Bermotor (PKB)

lebih jauh, kita harus mengetahui defenisi pajak. Adapun pengertian pajak ialah:

Defenisi Pajak menurut Prof. Dr. Rochmat Soemitro, SH Pajak adalah Iuran rakyat kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan)

dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat

ditunjukkan, dan digunakan untuk membayar pengeluaran umum.

Pajak menurut Prof. Dr. M. J. H. Smeets adalah Prestasi kepada pemerintah yang terutang melalui norma-norma hukum dan yang dapat dipaksakan, tanpa ada

kalanya kontraprestasi yang dapat di tujukan dalam hal yang individual, maksudnya

adalah untuk membiayai pengeluaran pemerintah.

Sedangkan defenisi Pajak berdasarkan Undang-Undang No. 28 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, Pajak adalah kontribusi wajib kepada Negara yang terutang oleh Orang pribadi dan Badan yang bersifat

memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan negara sebesar-besarnya untuk kemakmuran

Secara umum pajak adalah pungutan oleh pejabat pajak kepada wajib pajak

tanpa tegenprestasi secara langsung dan bersifat memaksa sehingga penagihannya

dapat dipaksakan. Sebenarnya pajak merupakan pungutan yang bersifat memaksa

sebagaimana tersirat dalam Pasal 23A UUD 1945. Pajak dipungut oleh pajak pejabat

sebagai pihak yang mewakili negara tanpa tegenprestasi secara langsung kepada

wajib pajak. Sifat yang dimiliki oleh pajak adalah memaksa yang terjelma dari aspek

penagihannya dengan ancaman hukuman berupa sanksi administrasi maupun sanksi

kepidanaan.

B. Sumber Pendapatan Daerah

Berdasarkan Undang-Undang No. 25 Tahun 1999 sebagaimana telah diubah

dengan Undang-Undang No. 34 Tahun 2004, disebutkan bahwa Pemerintahan Daerah

memiliki sumber Pendapatan Asli Daerah, yang berasal dari Hasil Pajak Daerah,

Retribusi Daerah, Pengelolaan Kekayaan Daerah yang dipisahkan, dan lain-lain

Pendapatan Asli Daerah yang sah.. Menurut Undang-Undang No. 34 Menurut UU

No. 33 Tahun 2004 juga menjelaskan tentang Dana Perimbangan Keuangan antara

Pemerintah Pusat dan Daerah yang diharapkan menjadi salah satu sumber pendanaan

penyelenggaraan pemerintah dan pembangunan masyarakat di daerah dan

memeratakan kesejahteraan masyarakat. Dengan demikian, Pendapatan Daerah

digunakan untuk penyelenggaraan pemerintahan yang melaksanakan otonomi daerah

tangganya sendiri, pembangunan secara berkesinambungan, dan pelayanan pada

masyarakat.

Salah satu sumber pendapatan daerah yang bersumber dari Pendapatan Asli

Daerah adalah Pajak Daerah. Pajak Daerah adalah iuran wajib yang dilakukan oleh

orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang yang

dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku yang

digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan

pembangunan daerah.

Pajak daerah, pajak yang diadakan oleh daerah serta penagihannya dilakukan

oleh pejabat pajak yang ditugasi mengelola pajak-pajak daerah. Objek pajak daerah

terbatas jumlahnya karena objek yang telah menjadi objek pajak negara tidak boleh

digunakan oleh daerah. Lapangan pajak daerah adalah lapangan pajak yang belum

digunakan oleh negara, agar tidak terjadi pajak ganda nasional yang dapat

memberatkan wajib pajak. Dengan demikian, penentuan objek pajak daerah harus

diperhatikan terlebih dahulu objek pajak negara.

Menurut wilayah pemungutannya Pajak Daerah dibagi menjadi dua jenis,

yaitu Pajak Provinsi dan Pajak Kabupaten/Kota. Pajak provinsi terdiri dari :

1. Pajak Kendaraan Bermotor.

2. Bea Balik Nama Kendaraan Bermotor.

3. Pajak Bahan Bakar Kendaraan Bermotor.

4. Pajak Air Bawah dan Air Permukaan.

Sedangkan Pajak Kabupaten dan Kota yang terdiri dari :

1. Pajak Hotel.

2. Pajak Restoran.

3. Pajak Hiburan.

4. Pajak Reklame

5. Pajak Penerangan Jalan.

6. Pajak Parkir.

7. Pajak Mineral Bahan Logamdan Batuan.

8. Pajak Air Tanah

9. Pajak Sarang Burung Walet.

10.Pajak Bumi Bangunan Perdesaan dan Perkotaan.

11.BPHTB.

C. Gambaran Pajak Kendaraan Bermotor

1. Pengertian Pajak Kendaraan Bermotor

Kendaraan bermotor adalah semua kendaraan beroda dua atau lebih, beserta

gandengannya yang digunakan di semua jenis jalan darat dan digerakkan oleh

peralatan listrik, berupa motor atau peralatan lain yang berfungsi untuk mengubah

suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang

operasinya menggunakan roda, motor dan tidak melekat secara permanen sera

kendaraan bermotor yang dioperasikan di air.

Jadi Pajak Kendaraan Bermotor adalah pajak yang dipungut atas kepemilikan

dan/atau penguasaan Kendaraan Bermotor dan Kendaraan di Atas Air.

Adapun dasar hukum pemungutan Pajak Kendaraan Bermotor ialah sebagai

berikut :

1. Peraturan Pemerintah No. 65 Tahun 2001 tentang Pajak Daerah.

2. Peraturan Daerah Provinsi Sumatera Utara No. 1 Tahun 2011 tentang

Pajak Kendaraan Bermotor (PKB).

3. Undang-Undang No. 22 Tahun 2009 tentang Lalu Lintas dan Angkutan

Jalan.

4. Undang-Undang No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi

Daerah.

5. Peraturan Menteri Negara Pendayagunaan Aparatur Negara dan Reformasi

Birokrasi No. 7 Tahun 2010 tentang Pedoman Penilaian Kinerja Unit

Pelayanan Publik (Pajak Daerah dan Retribusi Daerah).

6. Peraturan Menteri Dalam Negeri Nomor 23 Tahun 2011 tentang

Perhitungan Dasar Pengenaan Pajak Kendaraan Bermotor dan Bea Balik

7. Peraturan Daerah Nomor 1 Tahun 2011 tentang Pajak Daerah Provinsi

Sumatera utara.

8. Peraturan Gubernur Sumatera Utara Nomor 26 Tahun 2011 tentang

Petunjuk Pelaksanaan Tata Cara Pembetulan, Pembatalan, Pengurangan,

Ketetapan Pajak dan Pengurangan, Penghapusan Sanksi Administrasi

Pajak serta Penghapusan Piutang Pajak Kadaluarsa Atas Pajak Daerah.

9. Peraturan Gubernur Sumatera Utara Nomor 11 Tahun 2012 tentang

Penghitungan Dasar Pengenaan Pajak Kendaraan Bermotor dan Bea Balik

Nama Kendaraan Bermotor Tahun 2012.

2. Objek Pajak Kendaraan Bermotor

Objek Pajak Kendaraan Bermotor (PKB) adalah kepemilikan dan/atau

penguasaan kendaraan bermotor. Termasuk dalam objek Pajak Kendaraan Bermotor

adalah kepemilikan dan/atau penguasaan kendaraan bermotor yang digunakan di

semua jenis jalan darat, antara lain: di kawasan bandara, pelabuhan laut, perkebunan,

kehutanan, pertanian, pertambangan, industri, perdagangan, dan sarana olahraga dan

rekreasi. Yang termasuk dalam pengertian kendaraan bermotor adalah kendaraan

bermotor beroda beserta gandengannya, yang dioperasikan di semua jenis jalan darat

dan kendaraan bermotor yang dioperasikan di air dengan ukuran isi kotor GT 5 (lima

Dikecualikan dari pengertian Kendaraan Bermotor adalah :

a. Kereta api.

b. Kendaraan Bermotor yang semata-mata digunakan untuk keperluan

pertahanan dan keamanan negara.

c. Kendaraan Bermotor yang dimiliki dan/atau dikuasai kedutaan, konsulat,

perwakilan negara asing dengan asas timbal balik dan lembaga-lembaga

internasional yang memperoleh fasilitas pembebasan pajak dari

Pemerintah.

d. Pabrikan atau importir Kendaraan Bermotor Baru yang tersedia untuk

diperlukan dalam lalu lintas biasa.

e. Turis asing yang berada di daerah untuk jangka waktu enam piluh hari.

f. Kendaraan pemadam kebakaran.

g. Kendaraan bermotor yang disegel atau disita oleh negara.

3. Subjek Pajak Kendaraan Bermotor

Secara terminologi yang disebut dengan subjek pajak bagi pajak daerah

adalah orang pribadi atau badan yang dapat dikenakan pajak daerah. Berkaitan

dengan Pajak Kendaraan Bermotor, maka subjek Pajak Kendaraan Bermotor adalah

orang pribadi atau badan yang memiliki dan/atau menguasai kendaraan bermotor.

a. Wajib Pajak Kendaraan Bermotor adalah orang pribadi atau Badan yang

memiliki kendaraan bermotor.

b. Dalam hal Wajib Pajak Badan, kewajiban perpajakannya diwakili oleh

pengurus atau kuasa Badan tersebut.

4. Dasar Pengenaan Pajak Kendaraan Bermotor

Dasar pengenaan pajak merupakan ukuran atau pengakuan nilai tertentu yang

digunakan sebagai dasar pengenaan pajak. Nilai yang menjadi dasar pengenaan pajak

tersebut harus diukur. Ukuran nilai objektif adalah nilai penyerahan barang,

senhingga berkaitan dengan Pajak Kendaraan Bermotor, maka nilai penyerahan dapat

berupa nilai jual beli, nilai tukar menukar, dan lain sebagainya.

Dasar pengenaan Pajak Kendaraan Bermotor adalah hasil perkalian dari 2

(dua) unsur pokok :

4.1 Nilai Jual Kendaraan Bermotor.

Nilai jual kendaraan bermotor ditentukan berdasarkan Harga

Pasaran Umum atas suatu Kendaraan Bermotor. Dalam Harga Pasaran

Umum suatu Kendaraan Bermotor tidak diketahui, Nilai Jual Kendaraan

Bermotor dapat ditentukan berdasarkan sebagian atau seluruh

faktor-faktor sebagai berikut :

b. Penggunaan kendaraan bermotor.

c. Jenis kendaraan bermotor.

d. Merek kendaraan bermotor.

e. Tahun pembuatan kendaraan bermotor.

f. Berat total kendaraan bermotor dan banyaknya penumpang

yang diizinkan.

g. Dokumen impor untuk jenis kendaraan bermotor.

4.2 Bobot Yang Mencerminkan Secara Relatif Tingkat Kerusakan Jalan Dan/Atau Pencemaran Lingkungan Akibat Penggunaan Kendaraan Bermotor.

Unsur bobot adalah unsur yang mencerminkan secara relatif kadar

kerusakan jalan dan pencemaran lingkungan akibat penggunaan

kendaraan bermotor, bobot dinyatakan sebagai koefisien tertentu,

koefisien bobot sama dengan 1, berarti kendaraan bermotor tersebut

membawa pengaruh terhadap kerusakan jalan dan pencemaran

lingkungan. Bobot dihitung berdasarkan, antara lain sebagai berikut :

a. Tekanan gandar, yang dibedakan atas dasar jumlah sumbu/as,

roda, dan berat Kendaraan Bermotor.

b. Jenis bahan bakar Kendaraan Bermotor yang bedakan menurut

solar, bensin, gas, listrik, tenaga surya, atau jenis bahan bakar

c. Jenis, penggunaan, tahun pembuatan, dan ciri-ciri mesin

Kendaraan Bermotor yang dibedakan berdasarkan jenis mesin 2

tak atau 4 tak, dan isi silinder.

Penetapan bobot kendaraan bermotor adalah sebagai berikut :

a. Bobot kendaraan bukan umum seperti jenis sedan, jeep, sepeda

motor dan sejenisnya ditetapkan sebesar 1,00.

b. Bobot kendaraan umum seperti jenis mobil barang/beban

ditetapkan sebesar 1,30.

c. Bobot kendaraan bermotor jenis alat-alat berat dan alat-alat

besar sebesar 1,00.

5. Tarif Pajak Kendaraan Bermotor

Berdasarkan tarif Pajak Kendaraan Bermotor (PKB) yang terutang, dihitung

dengan cara mengalihkan tarif dasar pengenaan pajak. Adapun tarif Pajak Kendaraan

Bermotor ditetapkan sebagai berikut :

a. Untuk kepemilikan Kendaraan Bermotor pertama paling rendah sebesar

1% (satu persen) dan paling tinggi sebesar 2% (dua persen).

b. Untuk kepemilikan Kendaraan Bermotor kedua dan seterusnya tarif dapat

ditetapkan secara progresif paling rendah sebesar 2% (dua persen) dan

c. Tarif Pajak Kendaraan Bermotor angkutan umum, ambulans, pemadam

kebakaran, sosial keagamaan, lembaga sosial dan keagamaan,

Pemerintah/TNI/POLRI, Pemerintah Daerah, dan kendaraan lain yang

ditetapkan dengan Peraturan Daerah, ditetapkan paling rendah sebesar

0,5% (nol koma lima persen) dan paling tinggi sebesar 1% (satu persen).

d. Tarif Pajak Kendaraan Bermotor alat-alat berat dan alat-alat besar

ditetapkan paling rendah sebesar 0,1% (nol koma satu persen) dan paling

tinggi sebesar 0,2% (nol koma dua persen).

Berdasarkan unsur-unsur diatas, besarnya Pajak Kendaraan Bermotor dapat

dihitung sebagai berikut :

Berdasarkan contoh perhitungan dasar pengenaan pajak yang dikemukakan

dapat dihitung besarnya pajak terutang, yaitu :

1. Zacky dikota Medan provinsi Sumatera Utara memperpanjang STNK

Honda Civic. Mobil kedua miliknya yang jatuh tempo 20 Maret 2012. Bila

NJKB Honda Civic berdasarkan Kependagri ditetapkan Rp 200.000.000,

bobot untuk sedan 1,00 dan tarif Perda Provinsi Sumatera Utara ditetapkan

2%. Berapa PKB yang harus dibayar zacky pada maret 2013 ?

Jawaban :

PKB = Tarif x (NJKB x Bobot)

= 2% x (Rp 200.000.000 x 1,00) = Rp 4.000.000

2. Nyonya Kania memiliki mobil Kijang yang akan memperpanjang STNK

bermotor miliknya jenis Kijang Kapsul LGX. Tahun pembuatan 1998

yang jatuh tempo tanggal 25 Juli 2012. Nilai jual kendaraan bermotor

ditetapkan RP.95.000.000. Hitunglah PKB yang harus dibayar nyonya

Kania.

Jawaban :

Jumlah PKB terutang = Tarif x (Nilai jual kendaraan x bobot)

= 0,5% x(Rp.95.000.000 x 1,30)

= RP.617.500

3. Tuan Mario Maurer membeli mobil Volvo dari Tuan Fahri di kota Medan.

Adapun jenis Volvo V3RGC, tahun pembuatan 2006 yang jatuh tempo 18

Juni 2008. Diketahui nilai jual kendaraan bermotor tersebut sebesar

Rp.400.000.000,00, koefisien bobotnya 1,0. Hitunglah berapa PKB

terutang yang harus dibayar oleh Tuan Mario Maurer ?

Jawaban :

Jumlah PKB terutang = Tarif x (Nilai jual kendaraan x bobot)

= 1,75% x (RP.400.000.000 x 1,0)

6. Saat Terutang Pajak, Masa Pajak, dan Wilayah Pemungutan Pajak Kendaraan Bermotor (PKB).

Pajak yang terutang merupakan PKB yang harus dibayar oleh wajib pajak

pada suatu saat, dalam masa pajak, atau dalam tahun pajak menurut ketentuan

peraturan daerah tentang Pajak Kendaraan Bermotor yang ditetapkan oleh pemerintah

daerah provinsi setempat. Saat pajak terutang dalam masa pajak terjadi pada saat

pendaftaran kendaraan bermotor.

Pada PKB pajak terutang dikenakan untuk masa pajak 12 (dua belas) bulan

berturut-turut terhitung mulai saat pendaftaran kendaraan bermotor. Pemungutan

PKB merupakan satu kesatuan dengan pengurusan administrasi kendaraan bermotor

lainnya. PKB dibayar sekaligus di muka untuk masa pajak 12 (dua belas) bulan

kedepan. Kewajiban pajak yang berakhir sebelum 12 (dua belas) bulan karena sesuatu

hal, besarnya pajak yang terutang dihitung berdasarkan jumlah bulan berjalan. Hal ini

berarti PKB yang karena suatu dan lain hal masa pajaknya tidak sampai 12 (dua

belas) bulan, dapat dilakukan restitusi. Pengertian suatu dan lain hal antara lain

kendaraan bermotor didaftarkan di daerah lain (mutasi daerah tempat pendaftaran

kendaraan bermotor) atau kendaraan bermotor yang rusak dan tidak dapat digunakan

lagi karena force majeure.

PKB yang terutang dipungut di wilayah provinsi tempat kendaraan bermotor

terdaftar. Hal ini terkait dengan kewenangan pemerintah provinsi yang hanya terbatas

Prosedur pemungut Pajak Kendaraan Bermotor berdasarkan SAMSAT

Medan Utara yang dikaitkan dengan pendaftaran, pengeluaran dan penelitian ulang

STNK sekaligus dengan pembayaran SWDKLLJ.

1. Tata Cara Pemungutan Pajak Daerah

Pemungutan adalah suatu rangkaian dari penghimpunan data objek dan

subjek pajak, penentuan besarnya pajak yang terutang sampai pada kegiatan

penagihan pajak kepada wajib pajak serta pengawasan penyetoran. Pajak daerah

dipungut berdasarkan penetapan Kepala Daerah atau kata lain dibayar oleh wajib

pajak, wajib pajak yang membayar pajaknya sendiri dengan menggunakan Surat

Keputusan Pajak Daerah (SKPD) yang dikeluarkan oleh Kepala Daerah atau pejabat

yang ditunjuk.

2. Proses Pemungutan PKB/BBN-KB

2.1 Pendaftaran dan Penetapan PKB/BBN-KB 1. Penelitian dan Registrasi Identifikasi

Adapun yang menjadi uraian tugasnya adalah :

a. Menerima, meneliti kelengkapan dan keabsahan berkas

permohonan.

b. Melakukan penelitian pada daftar pencarian barang dan daftar

c. Membubuhkan paraf pada resi formulir pendaftaran yang

diterima, memotong dan memberikan resi tersebut kepada

pemohon.

d. Menerima dan meneliti hasil pemeriksaan fisik kendaraan

bermotor untuk dicross check dengan dokumen kendaraan

bermotor dan apabila adanya perbedaan dan kejanggalan,

ataupun tercantum dalam daftar pencarian dan pemblokiran

berkas, maka permohonan tersebut diselesaikan scara khusus

sesuai ketentuan yang berlaku.

e. Memberikan dan menetapkan Nomor Polisi dan Nomor BPKB

serta menuliskannya pada formulir SPPKB yang juga formulir

permohonan STNK, serta membubuhkan paraf pada formulir

tersebut.

f. Meneruskan berkas permohonan kepada otorisasi data statis

kendaraan.

g. Khusus untuk pendaftaran STCK dan TCKB, petugas

Kepolisian Republik Indonesia dan Jasa Raharja melaksanakan

tugas :

1. Menerima biaya administrasi STCK, TCKB, BTCK, dan

SWDKLLJ.

3. Verifikasi STCK.

4. Menyiapkan TCKB.

5. Menyerahkan berkas.

Adapun yang menjadi petugas pelaksananya adalah :

1. 1 (satu)orang petugas Kepolisian Republik Indonesia.

2. 1 (satu) orang petugas PT. Jasa Raharja (Persero).

2. Otorisasi Data Statis Kendaraan

Adapun yang menjadi uraian tugasnya adalah :

a. Membuat Kartu Induk Kendaraan Bermotor bagi kendaraan

baru.

b. Memberikan Nomor Kartu Induk Kendaraan secara

sistematis.

c. Menuliskan identifikasi kepemilikan, jenis, golongan, fungsi

kendaraan pada Kartu Induk Kendaraan Bermotor untuk

kepentingan penetapan besarnya PKB/BBN-KB dan

SWDKLLJ.

d. Membuat order TNKB untuk proses pencetakan TNKB bagi

kendaraan baru, perpanjangan STNK dan Penggantian Nomor

e. Melaksanakan penyimpanan dan penataan Kartu Induk

Kendaraan sesuai dengan bulan dan tahun penerbitan Kartu

Induk Kendaraan.

f. Meneruskan berkas permohonan kepada penetapan

PKB/BBN-KB dan SWDKLLJ.

Adapun yang menjadi petugas pelaksananya adalah :

2 (dua) orang petugas Kepolisian Republik Indonesia.

3. Penetapan PKB dan BBN-KB

Adapun yang menjadi uraian tugasnya adalah :

a. Menetapkan besarnya PKB dan BBN-KBB serata denda

dalam SKPD.

b. Memberikan Nomor SKUM dan kohir pada SKPD.

c. Membukukan dalam buku Produksi Pajak.

d. Menyelesaikan secara khusus apabila terjadi kesalahan

penetapan sesuai ketentuan yang berlaku.

e. Meneruskan berkas yang telah disahkan PKB/BBN-KB dan

dendanya kepada Penetapan SWDKLLJ.

Adapun yang menjadi petugas pelaksananya adalah :

4. Penetapan SWDKLLJ

Adapun yang menjadi uraian tugasnya adalah :

a. Menetapkan SWDKLLJ dan denda serta membubuhkan paraf

pada SKPD.

b. Membubuhkan penetapan.

c. Meneruskan berkas yang telah ditetapkan SWDKLLJ dan

dendanya kepada Penetapan Biaya Administrasi

STNK/TNKB.

Adapun yang menjadi petugas pelaksananya adalah :

1 (satu) orang petugas PT. Jasa Raharja (Persero).

5. Penetapan Biaya Administrasi STNK/TNKB Adapun yang menjadi uraian tugasnya adalah :

a. Menetapkan biaya administrasi dan biaya TNKB serata

membubuhkan paraf.

b. Membukukan biaya administrasi.

c. Menyerahkan berkas pendaftaran kepada Korektor.

Adapun yang menjadi petugas pelaksananya adalah :

6. Pelayanan Korektor

Adapun yang menjadi uraian tugasnya adalah :

a. Memeriksa kebenaran besarnya penetapan dan denda.

b. Memberikan paraf pada SKPD.

c. Memeriksa/meneliti berkas pendaftaran kendaraan bermotor.

d. Menyerahkan KTP asli, BPKB asli, dan SKPD asli kepada

pemohon.

e. Meneruskan berkas ke unit pembayaran.

Adapun yang menjadi petugas pelaksananya adalah :

1. 1 (satu) orang petugas Dispenda.

2. 1 (satu) orang petugas Kepolisian Republik Indonesia.

3. 1 (satu) orang petugas PT. Jasa Raharja (Persero).

7. Pembayaran

Pada bagian pembayaran pajak yang menjadi tanggung jawab dari

hasil pembayaran pajak yang dibayarkan oleh Wajib Pajak (WP)

adalah dengan melakukan hal-hal sebagai berikut :

a. Menerima pembayaran dari wajib pajak.

c. Mencetak SKPD (Surat Ketetapan Pajak Daerah).

d. Menyampaikan SKPD pada loket pencetak STNK

e. Menyampaikan berkas pada petugas arsip.

f. Menyetor hasil penerimaan ke kasir pada bendahara.

g. Menghimpun berkas yang belum dibayar ke petugas

penagihan.

Adapun yang menjadi petugas pelaksananya adalah :

1 (satu) orang Dispenda.

8. Penerima Pembayaran

Adapun yang menjadi uraian tugasnya adalah :

a. Menerima pembayaran sesuai dengan SKPD dan

membubuhkan validasi pada SKPD.

b. Meneruskan berkas dan tindakan SKPD kepada tugas

pencetak STNK/pengesahan STNK.

c. Menyerahkan lembar asli SKPD yang telah divalidasi kepada

pemohon.

d. Mendistribusikan tindakan SKPD kepada Dispenda dan PT.

e. Menyetorkan uang penerimaan kepada Instansi atau pihak

yang berhak menerima paling lambat 1 x 24 jam.

f. Membukukan dalam Buku Kas Umum dan peenerima

perjenis :

1. PKB/BBN-KB.

2. SWDKLLJ.

3. Administrasi STNK dan TNKB.

Adapun yang menjadi petugas pelaksananya adalah :

1. 1 (satu) orang Bendaharawan Khusus Penerima.

2. 1 (satu) orang Kasir Dispenda.

3. 2 (dua) orang tenaga pembukuan.

9. Validasi STNK/Pencetakan STNK dan Penyediaan TNKB Adapun yang menjadi uraian tugasnya adalah :

a. Mencetak STNK baru/perpanjangan/pengesahan.

b. Mencetak TNKB.

c. Menerima berkas dan tindakan SKPD dari penerima

pembayaran.

e. Meneruskan berkas kepada unit penyerahan STNK, TNKB

dan Peneng.

Adapun yang menjadi petugas pelaksananya adalah :

1. 1 (satu) orang petugas Kepolisian Republik Indonesia.

2. 1 (satu) orang Dispenda.

10.Penyerahan STNK, TNKB, dan Peneng Adapun yang menjadi uraian tugasnya adalah :

menyerahkan STNK, TNKB, SKPD, dan Peneng.

Adapun yang menjadi petugas pelaksananya adalah :

1. 1 (satu) orang petugas Kepolisian Republik Indonesia atau

Dispenda.

2. 1 (satu) orang petugas PT. Jasa Raharja (Persero).

11.Pengelolaan Arsip

Adapun yang menjadi uraian tugasnya adalah :

a. Menerima berkas dari Unit Pelayanan Penyerahan.

b. Menyiapkan dan menyerahkan berkas arsip yang diminta oleh

c. Melaksanakan tata usaha berkas kedalam kelompok sehingga

memudahkan pencarian kembali.

d. Membukukan arsip yang diterima dan dikeluarkan.

e. Menyusun berkas sesuai dengan Nomor Polisi.

f. Menyusun dan menyiapkan berkas Surat Kendaraan Bermotor

(SKB) untuk data perpanjangan.

g. Memisahkan berkas kendaraan bermotor yang diblokir.

Adapun yang menjadi petugas pelaksananya adalah :

1. 1 (satu) orang petugas Kepolisian Republik Indonesia.

Gambar 1.3

Prosedur Pemungutan Pajak Kendaraan Bermotor Di UPT SAMSAT Medan Utara

L O K E T I PENDAFTARAN

1. Pengambilan formulir

SPT/Permohonan STNK formulir khusus pengesahan.

2. Pengisian formulir SPT. 3. Berkas .

4. Menyampaikan berkas pada pengurus checking.

DISPENDA POLRI L O K E T II PENELITIAN BERKAS

1. Check persyaratan dan kelengkapan berkas.

2. Pendataan (entry).

3. Menyampaikan berkas ke penetapan

PENETAPAN

1. Membuat perhitungan penetapan Wajib Pajak (WP).

2. Membuat nomor kohir 3. Mengisi data notice pajak. 4. Menyampaikan berkas pada kasir

DISPENDA

JASA

RAHARJA

KOREKTOR

1. Meneliti kebenaran dan penetapan kepada Wajib Pajak.

2. Meneliti data pajak dalam ketentuan sementara.

PEMBAYARAN

1. Menerima pembayaran dari Wajib Pajak.

2. Membuka hasil penerimaan.

3. Mencetak SKPD.

4. Menyampaikan SKPD pada loket embrossing/pencetak STNK. 5. Menyampaikan berkas pada petugas

kartu box (arsip).

6. Menyetor hasil penerimaan kasir pada bendahara (Validasi).

7. Menyampaikan berkas yang belum bayar kepetugas penagihan. 8. Menghimpun berkas yang belum

bayar.

DISPENDA

JASA

L O K

E

T

III

EMBOSSING/PENCETAK STNK

1. Melaksanakan embossing/pencetak STNK.

2. Menyampaikan SKPD/STNK ke

loket pengambilan STNK/plat motor.

DISPENDA

BAB IV

ANALISIS DAN EVALUASI DATA

Pada bab ini, penulis akan membahas analisis dan evaluasi data yang

bersumber dari bab-bab sebelumnya. Pada bab terdahulu dijelaskan secara terperinci

tentang data Pajak Kendaraan Bermotor (PKB) pada SAMSAT Medan Utara. Akan

tetapi, untuk menjelaskannya penulis menguraikan tentang Tata Cara Pelaksanaan

Pembayaran Pajak Kendaraan Bermotor berdasarkan data-data yang telah

dikumpulkan secara kualitatif disertai dengan penjelasan yang objektif dan sistematis.

A. Tata Cara Pelaksanaan Pembayaran Pajak Kendaraan Bermotor Pada Kantor SAMSAT Medan Utara

Berdasarkan hasil penelitian yang dilakukan oleh penulis di Kantor

SAMSAT Medan Utara, maka penulis akan menyajikan tentang tatacara dalam

pelaksanaan pembayaran Pajak Kendaraan Bermotor. Adapun syarat-syarat yang

diperlukan adalah :

1. KTP Asli dan masih berlaku yang sesuai dengan data pemilik motor di

STNK.

2. Buku BPKB (Bukti Kepemilikan Kendaraan Bermotor).

4. Foto copy semua masing-masing 2 (dua) lembar dan dijadikan satu

(usahakan sebelum ke Kantor SAMSAT Medan Utara dipersiapkan

terlebih dahulu).

5. Jika semuanya sudah lengkap, maka pertama-tama mengambil formulir

terlebih dahulu.

6. Setelah mendapat formulir, formulir tersebut diisi sesuai dengan contoh

yang dibuat oleh SAMSAT Medan Utara.

7. Jika selesai si wajib pajak harus membeli map khusus yang dipakai untuk

memasukkan berkas atau syarat tersebut, biasanya map tersebut sudah

dikantor SAMSAT Medan Utara atau SAMSAT setempat.

8. Setelah semuanya selesai si wajib pajak mengambil nomor antrian,

tunggu hingga nomor antrian dipanggil oleh pegawai SAMSAT Medan

Utara.

9. Jika nomor antrian dipanggil, si wajib pajak menyerahkan berkas yang

sudah disiapkan dalam map tersebut.

10.Si wajib pajak membayar biaya administrasi dalam mengurus Pajak

Kendaraan Bermotor.

11.Setelah membayar biaya administrasinya, maka wajib pajak akan

diberikan bukti pembayaran yang digunakan untuk mengambil STNK

12.Wajib pajak menunggu panggilan dari pegawai SAMSAT Medan Utara,

wajib pajak memberikan bukti pembayaran dan STNK yang baru bisa

diambil.

Dalam hal mengenai pendaftaran kendaraaan akibat mutasi sama saja proses

pendaftaran sebelum mutas. Adapun proses persyaratan kelengkapan dokumen yang

harus dipenuhi sebagai berikut :

1. Pendaftaran Pertama Kendaraan Bermotor yang Baru Adapun yang menjadi persyaratannya adalah :

a. Mengisi formulir Surat Persyaratan Pendaftaran Kendaraan

Bermotor (SPPKB).

b. Identitas :

1. Untuk Perorangan : Tanda jati diri yang sah + 1 (satu)

lembar fotocopy, bagi yang berhalangan melampirkan Surat

Kuasa bermaterai.

2. Untuk Badan Hukum : Salinan Akta Pendirian + 1 (satu)

lembar fotocopy, keterangan domisili, Surat Kuasa

bermaterai dan ditandatangani oleh pimpinan serta dibubuhi

3. Untuk Instansi Pemerintah (termasuk BUMN dan BUMD) :

Surat Tugas/Surat Kuasa bermaterai dan ditandatangani oleh

pimpinan serta dibubuhi cap instansi yang bersangkutan.

c. Faktur.

d. Sertifikat uji tipe, tanda bukti lulus, uji tipe atau buku tanda

bukti lulus uji berkala, sertifikat NIK (VIN) dan tanda

pendaftaran tipe.

e. Kendaraan bemotor yang mengalami perubahan bentuk harus

melampirkan surat keterangan dari perusahaan karoseri yang

mendapat izin.

f. Surat keterangan bagi kendaraan bermotor angkutan umum yang

telah memenuhi persyaratan.

g. Bukti hasil pemeriksaan fisik kendaraan bermotor.

2. Pengesahan STNK Setiap Tahun

Adapun yang menjadi persyaratan adalah :

a. Mengisi formulir SPPKB yang sekaligus berfungsi sebagai

pernyataan terjadi perubahan spesifikasi Kendaraan Bermotor.

b. Identitas :

1. Untuk Perorangan : Tanda Jati diri yang sah, bagi yang

2. Untuk Badan Hukum : Salinan Akta Pendirian, Surat Kuasa

bermaterai dan ditandatangani oleh pimpinan serta dibubuh