IMPLEMENTASI SISTEM ADMINISTRASI

MANUNGGAL SATU ATAP DALAM PENGURUSAN

PAJAK KENDARAAN BERMOTOR

(Studi pada Kantor SAMSAT UPT Rantauprapat)SKRIPSI

Disusun Untuk Memenuhi Persyaratan Menyelesaikan Pendidikan Sarjana (S-1) Pada Departemen Ilmu Administrasi Negara Fakultas Ilmu Sosial Dan Ilmu Politik

DISUSUN OLEH:

LAURA ISABELLA NAIBAHO 070903035

DEPARTEMEN ILMU ADMINISTRASI NEGARA FAKULTAS ILMU SOSIAL DAN POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

IMPLEMENTASI SISTEM ADMINISTRASI MANUNGGAL SATU ATAP DALAM PENGURUSAN PAJAK KENDARAAN BERMOTOR

(Studi Pada Kantor SAMSAT UPT Rantauprapat) Skripsi ini disusun oleh :

Nama : Laura Isabella Naibaho NIM : 070903035

Departemen : Ilmu Administrasi Negara Fakultas : Ilmu Sosial Dan Ilmu Politik Pembimbing : Drs. Kariono, M.Si

Pengelolaan pemungutan dan pengurusan pajak kendaraan bermotor dilakukan pada satu kantor yang melibatkan beberapa unsur yang terkait didalam pengelolaannya. Pemungutan pajak kendaraan bermotor yang dilaksanakan pada satu kantor ini dikenal dengan istilah SAMSAT (Sistem Administrasi Manunggal Satu Atap), dimana didalamnya terdapat kerjasama antara pihak Kepolisian Negara Republik Indonesia (POLRI) yang mempunyai fungsi dan kewenangan dibidang registrasi dan identifikasi kendaraan bermotor, Pemerintah daerah dalam hal ini Dinas Pendapatan Daerah (Dispenda) dibidang pemungutan pajak kendaraan bermotor (BBN-KB), PT. Jasa Raharja (Persero) yang berwenang dibidang penyampaian Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan (SWDKLLJ).

Karena ada tiga instansi yang berada di SAMSAT sehingga proses terhambat pada sumber daya manusia/mental yang dimiliki oleh petugas/PNS untuk melayani masyarakat, misalnya apabila pengurusan telah selesai di DISPENDA tapi akan terhambat di POLRI, seperti itu juga sebaliknya.

Penelitian ini ingin melihat bagaimana implementasi SAMSAT dalam pengurusan pajak kendaraan bermotor di SAMSAT Rantauprapat. Metode yang di gunakan dalam penelitian ini adalah metode penelitian deskriptif dengan pendekatan kualitatif. Penelitian menggunakan kuesioner yang dibagi kepada petugas SAMSAT dan infroman kunci Kasi Pajak Kendaraan Bermotor dan informan tamban adalah masyarakat yang mengurus pajak kendaraan bermotor.

DAFTAR ISI

KATA PENGANTAR ... i

ABSTRAKSI ... ii

DAFTAR ISI ...iii

DAFTAR GAMBAR ...v

DAFTAR TABEL ...vi

DAFTAR LAMPIRAN ...vii

BAB I PENDAHULUAN 1.1 Latar Belakang...1

1.2 Perumusan Masalah ...5

1.3 Tujuan Penelitian ...6

1.4 Manfaat Penelitian ...6

1.5 Kerangka Teori ...8

1.5.1 Implementasi ...9

1.5.1.1 Implementasi Kebijakan ...11

1.5.1.2 Model Implementasi Kebijakan ……...13

1.5.2 Sistem Administrasi Manunggal Satu Atap ………...….18

1.5.3 Sistem Administrasi Manunggal Satu Atap sebagai Bentuk Pelayanan Publik ...22

1.5.3.1 Definisi Pelayanan Publik ...22

1.5.3.2 Sistem Administrasi Manunggal Satu Atap sebagai Bentuk PelayananPublik...24

1.5.4 Pengurusan Pajak Kendaraan Bermotor ...29

1.6 Definisi Konsep ...32

1.7 Sistematika Penulisan ...33

BAB II METODOLOGI PENELITIAN 2.1 Bentuk Penelitian ...35

2.2 Lokasi Penelitian ...35

2.3 Populasi dan Sampel ...35

2.4 Teknik Pengumpulan data ...37

2.5 Teknik Analisis data ...39

BAB III DESKRIPSI LOKASI 3.1 Sejarah Berdirinya ...40

3.2 Struktur Organisasi...44

3.3 Dasar hukum Yang Mengatur Pajak Kendaraan bermotor (PKB) ...49

3.4.1 Visi dan Misi ...50

3.4.2 Tujuan Pembentukan ...51

3.5 Jenis-jenis Pelayanan dan Program Kerja ...51

3.5.1 Jenis-jenis Pelayanan ...51

3.5.2 Program Kerja ...51

3.6 Mekanisme Pelayanan ...55

3.7 Uraian Tugas dan Tanggung Jawab ...59

BAB IV PENYAJIAN DATA 4.1 Ketentuan Tentang Responden Penelitian ...70

4.2 Identitas Responden Pegawai SAMSAT Rantauprapat ...62

4.3 Identitas Responden Berdasarkan Jenis Kelamin ...62

4.3.1 Identitas Responden Menurut Tingkat Usia ...63

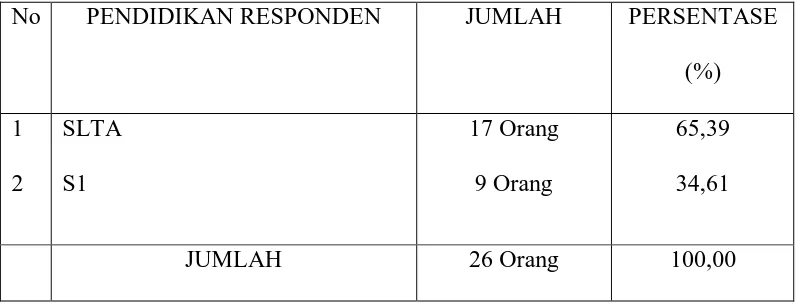

4.3.2 Identitas Responden Berdasarkan Tigkat Pendidikan . 4.3 Jawaban Responden Berdasarkan Aspek Organisasi ...64

4.4 Jawaban Responden Berdasarkan Aspek Sumber Daya ... 4.5 Jawaban Responden Berdasarkan Aspek Standar Operasional dan Prosedur ...75

4.6 Jawaban Responden Berdasarkan Aspek Komunikasi ...81

BAB V ANALISIS DATA 5.1 Analisis dari Aspek Komunikasi ...93

5.2 Analisi dari Aspek Sumber Daya ...95

5.3 Analisis dari Aspek Disposisi atau Sikap ...99

5.4 Analisi dari Aspek Struktur Birokrasi ...100

BAB VI PENUTUP 6.1 Kesimpulan ...103

DAFTAR TABEL

Tabel 2.1 Data Jumlah Petugas SAMSAT ...30

Tabel 4.1 Klasifikasi Responden Penelitian ...60

Tabel 4.2 Nama Pegawai SAMSAT Rantauprapat ...61

Tabel 4.3 Identitas Responden Berdasarkan Jenis Kelamin ...63

Tabel 4.4 Identitas Responden Berdasarkan Tingkat Usia ...64

Tabel 4.5 Identitas Responden Berdasarkan Tingkat Pendidikan ...65

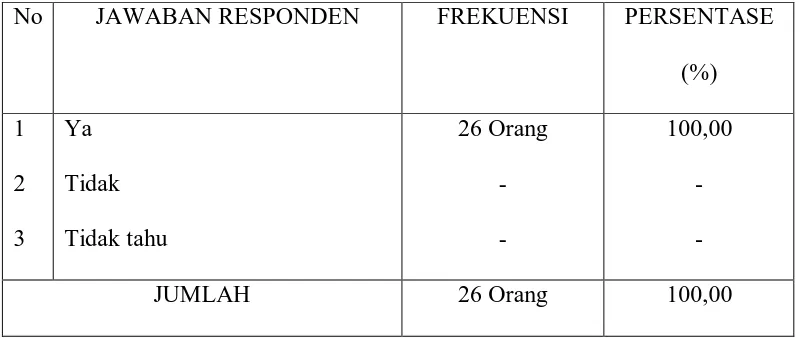

Tabel 4.6 Pengetahuan Responden Terhadap Struktur Organisasi SAMSAT Rantauprapat ...66

Tabel 4.7 Pembagian Tugas Pada Kantor SAMSAT Rantauprapat ...67

Tabel 4.8 Tugas, Wewenang, dan Tanggung Jawab masing-masing Individu yang bertugas pada Kantor SAMSAT Rantauprapat ...68

Tabel 4.9 Keahlian Individu pada bidang Kerja masing-masing ...69

Tabel 4.10 Kejelasan Alur Koordinasi Pada Kantor SAMSAT Rantaupr…70 Tabel 4.11 Program Kerja pada Kantor SAMSAT Rantauprapat untuk melayani Pengurusan Pajak Kendaraan Bermotor ...71

Tabel 4.12 Pengawasan Dalam Pelaksanaan Program Kerja Pada Kantor SAMSAT Rantauprapat ...72

Tabel 4.13 Sumber Daya Manusia yang Ada pada Kantor SAMSAT Rantauprapat ………73

Tabel 4.14 Sumber Biaya yang Memadai Pada Kantor SAMSAT Rantauprapat ...74

Tabel 4.16 Kejelasan Petunjuk Teknis Pekerjaan pada Kantor

SAMSAT Rantauprapat ...76 Tabel 4.17 Standart Biaya dalam Pengurusan Pajak Kendaraan Bermotor

pada Kantor SAMSAT Rantauprapat...77 Tabel 4.18 Standart Waktu dalam Pengurusan Pajak Kendaraan Bermotor

pada Kantor SAMSAT Rantauprapat ...78 Tabel 4.19 Kejelasan Sistem Administrasi dalam Pengurusan Pajak

Kendaraan Bermotor………...79 Tabel 4.20 Kemudahan Pemahaman Sistem dan Prosedur Administrasi...80 Tabel 4.21 Prosedur antar Loket dalam Pengurusan Pajak Kendaraan

Bermotor...81 Tabel 4.22 Sosialisasi Pembayaran Pajak Kendaraan Bermotor kepada masyaraka pada kantor SAMSAT Rantauprapat ...82 Tabel 4.23 Komunikasi Petugas antar Instansi pada kantor SAMSAT

DAFTAR GAMBAR

ABSTRAK

IMPLEMENTASI SISTEM ADMINISTRASI MANUNGGAL SATU ATAP DALAM PENGURUSAN PAJAK KENDARAAN BERMOTOR

(Studi Pada Kantor SAMSAT UPT Rantauprapat) Skripsi ini disusun oleh :

Nama : Laura Isabella Naibaho NIM : 070903035

Departemen : Ilmu Administrasi Negara Fakultas : Ilmu Sosial Dan Ilmu Politik Pembimbing : Drs. Kariono, M.Si

Pengelolaan pemungutan dan pengurusan pajak kendaraan bermotor dilakukan pada satu kantor yang melibatkan beberapa unsur yang terkait didalam pengelolaannya. Pemungutan pajak kendaraan bermotor yang dilaksanakan pada satu kantor ini dikenal dengan istilah SAMSAT (Sistem Administrasi Manunggal Satu Atap), dimana didalamnya terdapat kerjasama antara pihak Kepolisian Negara Republik Indonesia (POLRI) yang mempunyai fungsi dan kewenangan dibidang registrasi dan identifikasi kendaraan bermotor, Pemerintah daerah dalam hal ini Dinas Pendapatan Daerah (Dispenda) dibidang pemungutan pajak kendaraan bermotor (BBN-KB), PT. Jasa Raharja (Persero) yang berwenang dibidang penyampaian Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan (SWDKLLJ).

Karena ada tiga instansi yang berada di SAMSAT sehingga proses terhambat pada sumber daya manusia/mental yang dimiliki oleh petugas/PNS untuk melayani masyarakat, misalnya apabila pengurusan telah selesai di DISPENDA tapi akan terhambat di POLRI, seperti itu juga sebaliknya.

Penelitian ini ingin melihat bagaimana implementasi SAMSAT dalam pengurusan pajak kendaraan bermotor di SAMSAT Rantauprapat. Metode yang di gunakan dalam penelitian ini adalah metode penelitian deskriptif dengan pendekatan kualitatif. Penelitian menggunakan kuesioner yang dibagi kepada petugas SAMSAT dan infroman kunci Kasi Pajak Kendaraan Bermotor dan informan tamban adalah masyarakat yang mengurus pajak kendaraan bermotor.

BAB I PENDAHULUAN

1.1Latar Belakang

Tingkat mobilitas masyarakat dalam menggunakan alat transportasi yang ada di Indonesia cukup tinggi dapat dilihat dalam kehidupan sehari hari. Hampir setiap hari kita melihat semakin banyaknya jumlah dan jenis kendaraan bermotor yang bermunculan. Hal ini salah satunya disebabkan oleh pertambahan penduduk yang terus meningkat dari tahun ke tahun yang berdampak pula akan kebutuhan alat transportasi guna untuk memenuhi kebutuhan mobilisasi masyarakat dalam kehidupan sehari-hari.

Sampai dengan saat ini jumlah kendaraan bermotor di seluruh Indonesia telah mencapai lebih dari 20 juta yang 60% adalah sepeda motor sedangkan pertumbuhan populasi untuk mobil sekitar 3-4% dan sepeda motor lebih dari 4% per tahun (data dari Departemen Perhubungan). Banyaknya pengguna kendaraan bermotor secara tidak langsung berkaitan dengan penambahan pajak daerah dalam hal pajak kendaraan bermotor. Pemilik kendaraan bermotor haruslah membayar pajak kendaraan bermotor.

Berdasarkan data Dinas Pendapatan, pertumbuhan kendaraan bermotor roda

empat mencapai 13,09 persen, dimana pada periode Januari-Mei 2009 mencapai

79.266 unit kendaraan, sedangkan pada 2010 periode yang sama sebanyak 89.642

unit kendaraan. Pertumbuhan kendaraan roda dua juga meningkat 17,26 persen.

Dalam melaksanakan tugas-tugas pembangunan dan pelayanan kepada masyarakat, berdasarkan ketentuan Undang-undang No 32 tahun 2004 tentang Pemerintahan Daerah disebutkan bahwa pemerintah daerah dibekali berbagai kewenangan untuk mengelola berbagai sumber pendapatan daerah, yaitu:

1. Pendapatan Asli daerah (PAD), yang terdiri dari:

a. Pajak Daerah

b. Hasil Retribusi Daerah

c. Laba Perusahaan Daerah

d. Lain-lain Penerimaan Daerah yang sah

2. Dana Perimbangan, yang terdiri dari:

a. Dana Bagi Hasil

b. Dana Alokasi Umum

c. Dana Alokasi Khusus

3. Lain-lain Pendapatan yang sah, yang terdiri dari:

a. Bantuan Dana Kontijensi/ penyeimbangan dari Pemerintah

b. Iuran Jasa Air

Berdasarkan hal tersebut jelas diketahui bahwa salah satu sumber pendapatan daerah berasal dari pajak daerah. Pajak daerah adalah pungutan daerah menurut peraturan yang ditetapkan guna pembiayaan pengeluaran daerah.

Dengan adanya kewenangan yang dimiliki oleh pemerintah daerah untuk mengelola keuangan daerah secara tertib dan benar sesuai ketentuan perundang-undangan yang berlaku, maka diharapkan seluruh objek penerimaan daerah, baik berupa pajak, retribusi maupun berbagai penerimaan daerah lainnya yang sah dapat dioptimalkan sehingga roda pemerintahan dan jalannya pembangunan dapat terlaksana sesuai dengan program yang telah diterapkan oleh Pemerintah Daerah.

Pajak daerah adalah pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah, pajak daerah terbagi dua, yaitu:

1. Pajak Provinsi

2. Pajak Kabupaten kota

Didalam Undang-undang No. 28 tahun 2008, disebutkan bahwasannya jenis pajak provinsi terdiri dari:

1. Pajak kendaraan Bermotor dan kendaraan di Atas Air

2. Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air

3. Pajak Bahan Bakar Kendaraan Bermotor

4. Pajak pengambilan dan pemanfaatan Air Bawah Tanah dan Air Permukaan

Balik Nama Kendaraan Bermotor (BBN-KB) karena banyak menunjang pembiayaan daerah.

Pengelolaan pemungutan dan pengurusan pajak kendaraan bermotor dilakukan pada satu kantor yang melibatkan beberapa unsur yang terkait didalam pengelolaannya. Pemungutan pajak kendaraan bermotor yang dilaksanakan pada satu kantor ini dikenal dengan istilah SAMSAT (Sistem Administrasi Manunggal Satu Atap), dimana didalamnya terdapat kerjasama antara pihak Kepolisian Negara Republik Indonesia (POLRI) yang mempunyai fungsi dan kewenangan dibidang registrasi dan identifikasi kendaraan bermotor, Pemerintah daerah dalam hal ini Dinas Pendapatan Daerah (Dispenda) dibidang pemungutan pajak kendaraan bermotor (BBN-KB), PT. Jasa Raharja (Persero) yang berwenang dibidang penyampaian Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan (SWDKLLJ).

Sebelum dilakukan Sistem Administrasi Manunggal Satu Atap (SAMSAT) kegiatan pembayaran Pajak Kendaraan Bermotor (PKB) dilakukan tersendiri dikantor dinas pendapatan daerah provinsi dan cabang-cabang dinas, begitu juga dengan penyelesaian Surat Tanda Nomor Kendaraan (STNK) dan pembayaran Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan (SWDKLLJ) ditempat yang berbeda pula, sehingga hal ini tdak memberikan pelayanan yang baik bagi pemilik kendaraan bermotor, karena akan memerlukan waktu yang cukup lama dan biaya yang tidak sedikit jumlahnya.

masyarakat menjadi malas untuk mengurus pajak kendaraan bermotor dan menjadi penghambat dalam usaha meningkatkan penerimaan dari sektor PKB, BBN-KB, dan SWDKLLJ karena tidak adanya keseragaman baik dalam hal pengurusan, administrasi, maupun besarnya tarif dalam proses pengurusannya.

Salah satu tujuan pemebentukan kantor bersama SAMSAT ini adalah untuk memudahkan pelaksanan pemungutan pajak kendaraan bermotor (PKB) serta untuk memberikan kemudahan pelayanan kepada masyarakat dalam hal pengurusan registrasi kendaraan bermotor, pembayaran pajak, dan SWDKLLJ. Pengurusan pajak kendaraan bermotor yang dilakukan pada kantor SAMSAT adalah salah satu bentuk pelayanan publik yang diselenggarakan oleh pemerintah kepada masyarakat meliputi banyak hal yang menyangkut semua kebutuhan masyarakat.

Kantor SAMSAT sebagai organisasi pelaksana tugas membuat atau merancang konsepsi-konsepsi untuk meberdayakan segala kemampuan agar dapat melaksanakan tugas pengutipan pajak kendaraan bermotor secara efektif, dimana persyaratannya adalah keahlian aparatur, seperti kemampuan mengidentifikasi dan mengelompokkan pekerjaan, menyiapkan personalia untuk menangani pelaksanaan tugas-tugas, mengetahui wewenang dan tanggung jawab, serta menyusun mekanisme koordinasi kepada antar unit kegiatan.

tiga instansi yang berada di SAMSAT sehingga proses terhambat pada sumber daya manusia/mental yang dimiliki oleh petugas/PNS untuk melayani masyarakat, misalnya apabila pengurusan telah selesai di DISPENDA tapi akan terhambat di POLRI, seperti itu sebaliknya. Masalah juga terdapat dimasyarakat, yang kurang informasi mengenai prosedur dan mekanisme pembayaran Pajak kendaraan bermotor (PKB)/BBN-KB kendaraan yang dimiliki.

Berdasarkan uraian latar belakang masalah di atas, maka penulis tertarik untuk mengadakan penelitian dan mengungkapkanya dalam bentuk skripsi dengan judul: “Implementasi Sistem Administrasi Manunggal Satu Atap dalam pengurusan Pajak Kendaraan Bermotor pada Kantor SAMSAT Rantauprapat”

1.2Perumusan Masalah

Berdasarkan uraian Latar belakang masalah diatas, maka dapat dikemukakan perumusan masalah dalam penelitian ini adalah: Bagaimana Implementasi Sistem Administrasi Manunggal Satu Atap dalam Pengurusan Pajak Kendaraan pada SAMSAT Rantauprapat?

1.3Tujuan Penelitian

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan penulis dari penelitian ini adalah:

1. Secara Teoritis, penelitian ini diharapkan dapat memperkaya khasanah kepustakaan, kependidikan, khususnya mengenai implementasi sistem administrasi manunggal satu atap dalam pengurusan pajak kendaraan bermotor, serta dapat menjadi bahan masukan bagi mereka yang menindaklanjuti penelitian ini dengan mengambil penelitian yang sama dan dengan informan penelitian yang lebih baik.

2. Secara praktis, hasil penelitian ini diharapkan akan memberikan manfaat sebagai berikut:

a. Bagi penulis, sebagai masukan dan menambah wawasan serta literatur perpustakaan yang berkaitan dengan Implementasi sistem administrasi manunggal satu atap dalam pengurusan pajak kendaraan bermotor

b. Bagi instansi SAMSAT Rantauprapat, hasil penelitian ini menjadi pedoman dan masukan dalam pelaksanaan pengurusan pajak kendaraan bermotor dan lebih meningkatkan pelayanan dalam hal pengurusan pajak kendaraan bermotor.

1.5 Kerangka Teori

Kerangka teori adalah bagian dari penelitian, tempat peneliti memberikan penjelasan tentang hal-hal yang berhubungan dengan variabel pokok, sub variabel atau pokok masalah yang ada dalam penelitian (Arikunto,2002:92).

Sebelum melakukan penelitian yang lebih lanjut seorang peneliti perlu menyusun suatu kerangka teori sebagai landasan berfikir untuk mengambarkan dari sudut mana peneliti menyoroti masalah yang dipilihnya. Dalam penelitian ini yang menjadi kerangka teorinya adalah sebagai berikut:

1.5.1 Implementasi

melakukan perbaikan-perbaikan) terhadap undang-undang/peraturan yang bersangkutan.

Sedangkan menurut Pressman dan Wildavsky (dalam Tangkilisan, 2003 : 17), implementasi diartikan sebagai interaksi antara penyusunan tujuan dengan sarana-sarana tindakan dalam mencapai tujuan tersebut, atau kemampuan untuk menghubungkan dalam hubungan kausal antara yang diinginkan dengan cara untuk mencapainya. Implementasi mengatur kegiatan-kegiatan yang mengarah pada penempatan suatu program ke dalam tujuan kebijakan yang diinginkan.

Tiga kegiatan utama yang paling penting dalam implementasi keputusan menurut Tangkilisan (2003 : 18) adalah :

1. Penafsiran, yaitu merupakan kegiatan yang menerjemahkan makna program ke dalam pengaturan yang dapat diterima dan dapat dijalankan. 2. Organisasi, yaitu merupakan unit atau wadah untuk menempatkan

program ke dalam tujuan kebijakan.

3. Penerapan yang berhubungan dengan perlengkapan rutin bagi pelayanan, upah, dan lain-lainnya.

kebijakan dengan implementasi kebijakan dalam arti walaupun perumusan dilakukan dengan sempurna namun apabila proses implementasi tidak bekerja sesuai persyaratan, maka kebijakan yang semula baik akan menjadi jelek begitu pula sebaliknya. Dalam kaitan ini, seperti dikemukakan oleh Wahab (1990:51), menyatakan bahwa pelaksanaan kebijakan adalah sesuatu yang penting, bahkan jauh lebih penting daripada pembuatan kebijaksanaan. Kebijaksanaan hanya sekedar impian atau rencana bagus yang tersimpan dalam arsip kalau tidak mampu diimplementasikan.

Van Master dan Van Horn (dalam Wahab, 1990:51), merumuskan proses implementasi atau pelaksanaan sebagai berikut : “tindakan-tindakan yang dilakukan oleh individu atau pejabat-pejabat atau kelompok-kelompok pemerintah/swasta yang diarahkan pada tercapainya tujuan-tujuan yang telah ditetapkan dan digariskan dalam keputusan kebijaksanaan. Sedangkan dalam Cheema dan Rondinelii (Wibawa, 1994 :19), implementasi adalah sebagai berikut :”Dalam pengertian luas, implementasi maksudnya adalah pelaksanaan dan melakukan suatu program kebijaksanaan dan dijelaskan bahwa satu proses interaksi diantara merancang dan menentukan seseorang yang diinginkan”.

1.5.1.1 Implementasi Kebijakan

pendapat-pendapat dan keinginan-keinginan banyak orang atau golongan dalam masyarakat. (Soenarko, 2003:42-43)

Menurut Anderson (dalam Nyimas, dkk, 2004:7) kebijakan publik adalah kebijakan-kebijakan yang dibangun oleh badan-badan dan pejabat-pejabat pemerintah, di mana implikasi dari kebijakan itu adalah :

1. Kebijakan publik selalu mempunyai tujuan tertentu atau mempunyai tindakan-tindakan yang berorientasi pada tujuan.

2. Kebijakan publik berisi tindakan-tindakan pemerintah.

3. Kebijakan publik merupakan apa yang benar-benar dilakukan oleh pemerintah, jadi bukan merupakan apa yang masih dimaksudkan untuk dilakukan.

4. Kebijakan publik yang diambil bisa bersifat positif dalam arti merupakan tindakan pemerintah mengenai segala sesuatu masalah tertentu atau bersifat negatif dalam arti merupakan keputusan pemerintah untuk tidak melakukan sesuatu.

5. Kebijakan pemerintah setidak-tidaknya dalam arti yang positif didasarkan pada peraturan perundangan yang bersifat mengikat dan memaksa (otoritatip).

Maka berikut ini adalah pengertian tentang implementasi kebijakan yang sangat sederhana dalam Nyimas,dkk (2004:9) :

“Implementasi kebijakan dapat dipandang sebagai suatu proses melaksanakan keputusan kebijaksanaan, biasanya dalam bentuk Undang-Undang, Peraturan Pemerintah, Keputusan Peradilan, Perintah Eksekutif, atau Instruksi Presiden.(Wahab, 1991 :50)”

instruksi-instruksi eksekutif yang penting atau keputusan perundangan. Idealnya keputusan-keputusan tersebut menjelaskan masalah-masalah yang hendak ditangani, menentukan tujuan yang hendak dicapai dan dalam berbagai cara “menggambarkan struktur” proses implementasi tersebut. Tujuan implementasi kebijakan adalah untuk menetapkan arah agar tujuan kebijakan publik dapat direalisasikan sebagai hasil dari kegiatan pemerintah.

1.5.1.2 Model Implementasi Kebijakan

• Menurut Meter dan Horn, ada enam variabel yang mempengaruhi

kinerja implementasi (Subarsono, 2005 : 99), yakni :

1. Standar dan sasaran kebijakan

Standar dan sasaran kebijakan harus jelas dan terstruktur sehingga dapat direalisir. Apabila standar dan sasaran kebijakan kabur, maka akan terjadi multiinterprestasi dan mudah menimbulkan konflik di antara para agen implementasi.

2. Sumberdaya

Kebijakan perlu dukungan sumberdaya baik sumberdaya manusia (human

resources) maupun sumberdaya non-manusia (non-human resource). Dalam

3. Hubungan antar Organisasi

Dalam banyak program, implementasi sebuah program perlu dukungan dan koordinasi dengan instansi lain. Untuk itu, diperlukan koordinasi dan kerjasama antar instansi bagi keberhasilan suatu program.

4. Karakteristik agen pelaksana

Yang dimaksud karakteristik agen pelaksana adalah mencakup struktur birokrsi, norma-norma, dan pola-pola hubungan yang terjadi dalam birokrasi, yang semuanya itu akan mempengaruhi implementasi suatu program.

5. Kondisi sosial, politik dan ekonomi

Variabel ini mencakup sumberdaya ekonomi lingkungan yang dapat mendukung keberhasilan implementasi kebijakan; sejauh mana kelompok-kelompok kepentingan memberikan dukungan bagi implementasi kebijakan; karakteristik para partisipan, yakni mendukung atau menolak; bagaimana sifat opini publik yang ada di lingkungan; dan apakah elite politik mendukung implementasi kebijakan.

6. Disposisi Implementor

Disposisi implementor ini mencakup tiga hal yang penting, yakni : a) respons implementor terhadap kebijakan, yang akan mempengaruhi kemauannya untuk melaksanakan kebijakan; b) kognisi, yaitu pemahamannya terhadap kebijakan; dan c) intensitas disposisi implementor, yakni preferensi nilai yang dimiliki oleh implementor.

Dalam pandangan edwards III, implementasi kebijakan dipengaruhi oleh empat variabel, yakni (subarsono,2005:90)

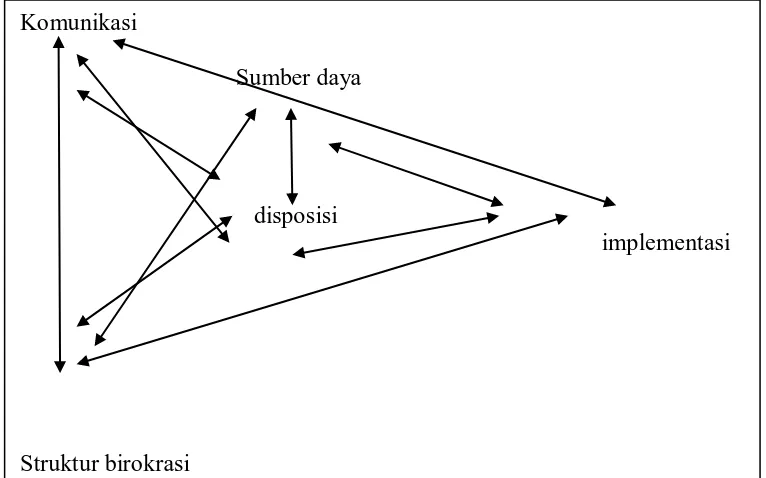

1. komunikasi

Secara umum edwards membahas tiga hal penting dalam proses komunikasi kebijakan, yakni:

a. transmisi

Sebelum pejabat dapat mengimplementasikan suatu keputusan, ia harus menyadari bahwa suatu keputusan telah dibuat dan suatu perintah untuk pelaksananya telah dikeluarkan. Hal ini tidak selalu merupakan proses yang langsung sebagaimana tampaknya. Banyak sekali ditemukana keputusan-keputusan diabaikan atau seringkali terjadi kesalahpahaman terhadap keputusan-keputusan yang dikeluarkan.

Ada beberapa hambatan yang timbul dalam mentransmisikan perintah-perintah implementasi. Pertama, pertentangan pendapat pelaksana dengan pemerintah yang dikeluarkan oleh pengambil kebijakan. Hal ini terjadi karena para pelaksana menggunakan keleluasaannya yang tidak dapat mereka elakkan dalam melaksanakan keputusan-keputusan dan perintah-perintah umum. Kedua, informasi melewati berlapis-lapis hirarki. Ketiga, persepsi yang efektif dan ketidakmauan para pelaksana untuk mengetahui persyaratan-persyaratan suatu kebijakan.

b. konsistensi

tetapi bila perintah tersebut bertentangan maka perintah akan memudahkan para pelaksana kebijakna menjalankan tugasnya dengan baik.

c. kejelasan

Edwards mengidentifikasikan enam faktor terjadinya ketidakjelasan komunikasi kebijakan. Faktor-faktor tersebut adalah kompleksitas kebijakan, keinginan untuk tidak menganggu kelompok-kelompok masyarakat, kurangnya konsensus mengenai tujuan kebijakan, masalah-masalah dalam memulai suatu kebijakan baru, menghindari pertanggungjawaban kebijakan, dan sifat pembuatan kebijakan pengadilan.

2. sumber daya

Sumber daya adalah faktor penting untuk implementasi kebijakan agar efektif, tanpa sumber daya, kebijakan hanya tinggal dikertas menjadi dokumen saja. Sumber daya tersebut dapat berwujud sumber daya manusia, yakni kompetensi implementor, informasi, fasilitas danb sumber daya finansial.

3. disposisi (kecendrungan atau tingkah laku)

Gambar 1.1: Gambar Teori George Edward

4. struktur birokrasi

Struktur birokrasi yang mengimplementasikan kebijakan memiliki pengaruh yang signifikan terhadap implementasi kebijakan. Salah satu dari aspek struktur yang penting dari organisasi adalah adanya prosedur operasi yang standar (standard operting procedures atau SOP). SOP menjadi pedoman bagi setiap implementasi dalam bertindak.

Strktur organisasi yang terlalu panjang akan cenderung melemahkan pengawasaan dan menimbulkan red-tape, yakni prosedur birokrasi yang rumit dan kompleks, ini pada gilirannya menyebabkan aktivitas organisasi tidak fleksibel. 1.5.2 Sistem Administrasi Manunggal Satu Atap

Istilah sistem berasal dari bahasa Yunani, yaitu “systema” yang mempunyai pengertian sebagai berikut:

a. Suatu hubungan yang tersusun dari sekian banyak bagian Komunikasi

Sumber daya

disposisi

implementasi

b. Hubungan yang berlangsung diantara satuan-satuan atau komponen-komponen secara teratur

Sedangkan sistem merupakan suatu totalitas himpunan dari bagian-bagian yang satu sama lain berinteraksi dan bersama-sama beroperasi untuk mencapai suatu tujuan tertentu dalam suatu lingkungan.

Jadi, sistem adalah kesatuan yang utuh dari suatu rangkaian yang saling terkait antara yang satu dengan yang lain. Bagian atau anak cabang dari suatu sistem menjadi induk dari bagian selanjutnya, begitulah seterusnya hingga bagian yang terkecil. Rusaknya salah satu bagian akan menganggu kestabilan sistem itu sendiri secara keseluruhan.

Ada beberapa definisi administrasi, yaitu:

a. Suatu keseluruhan istilah yang meliputi banyak subjek yang semuanya cenderung berprasangka kearah efesiensi perusahaan

b. Pelayanan-pelayanan manajemen atau pelayanan kantor perusahaan

c. Organisasi atau suatu kantor pusat suatu perusahaan yang mengawasi sejumlah unit-unit produksi. Defensi ini dapat berlaku dalam jenis kelompok perusahaan yang mempunyai beberapa seksi.

Didalam buku ilmu administrasi publik oleh Inu Kencana Syafei, dkk (1999:13-15), ada beberapa pengertian administrasi menurut pendapat para ahli, yaitu:

b. Menurut The Liang Gie, administrasi adalah segenap rangkaian kegiatan penataan terhadap pekerjaan pokok yang dilakukan oleh sekelompok orang dalam kerjasama mencapai tujuan tertentu

c. Menurut Sondang P. Siagian administrasi adalah keseluruhan proses pelaksanaan dari keputusan-keputusan yang telah diambil dan pelaksanaan itu pada umumnya dilakukan oleh dua orang manusia atau lebih untuk mencapai tujuan yang telah ditentukan sebelumnya.

d. Menurut Hadari Nawawi, administrasi adalah kegiatan atau rangkaian kegiatan sebagai proses pengendalian usaha kerja sama kelompok manusia untuk mencapai tujuan bersama yang telah ditetapkan sebelumnya.

Menurut Stephen P. Robins administrasi adalah proses universal yang berupa menyelesaikan kegiatan-kegiatan secara berdaya guna bersama dan melalui orang lain. Dalam setiap pengertian administrasi selalu ada 3 hal umum yang dicakup yaitu sasaran-sasaran, sumber-sumber yang terbatas dan orang-orang. Jadi administrasi dapat diartikan sebagai seluruh proses organisasi baik itu organisasi pemerintahan maupun organisasi swasta yang terdiri atas penentuan tujuan dan pencapainnya dengan memanfaatkan sumber-sumber yang tersedia secara berdaya guna melaui dan bersama orang-orang secara terkoordinasi dengan menerapkan perencanaan, pembuatan keputusan dan perintah kerja, pemimpin serta penguasaan.

Diantara pendapat para ahli tersebut, pada prinsipnya administrasi mempunyai pengertian yang sama, yaitu antara lain:

b. Banyak orang

c. Untuk mencapai tujuan bersama

Sistem Administrasi Manunggal Satu Atap (SAMSAT), atau dalam Bahasa Inggris one roof system, adalah suatu sistem administrasi yang dibentuk untuk memperlancar dan mempercepat pelayanan kepentingan masyarakat yang kegiatannya diselenggarakan dalam satu gedung.

Salah satu bentuk pelayanan yang diberikan oleh Sistem Administrasi Manunggal Satu Atap (SAMSAT) adalah pelayanan administrasi dalam pengurusan kendaraan bermotor. Pelayanan pengurusan pajak kendaraan bermotor dan bea balik nama diberikan oleh Dinas Pendapatan Provinsi, Asuransi Kecelakaan Lalu Lintas oleh Jasa Raharja, sedangkan pengurusan surat-surat kendaraan bermotor seperti BPKB (Buku Pemilik Kendaraan Bermotor), plat nomor, dan STNK (Surat Tanda Nomor Kendaraan) diberikan oleh kepolisian. Namun dengan adanya SAMSAT, kesemuanya dapat dilayani dalam satu atap, atau bahkan satu loket.

SAMSAT (Sistem Administrasi Manunggal Satu Atap), dimana didalamnya terdapat kerjasama antara pihak Kepolisian Negara Republik Indonesia (POLRI) yang mempunyai fungsi dan kewenangan dibidang registrasi dan identifikasi kendaraan bermotor, Pemerintah daerah dalam hal ini Dinas Pendapatan Daerah (Dispenda) dibidang pemungutan pajak kendaraan bermotor (BBN-KB), PT. Jasa Raharja (Persero) yang berwenang dibidang penyampaian Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan (SWDKLLJ).

meningkat, maka sudah sewajarnya kantor bersama SAMSAT memberikan pelayanan yang baik dengan mengembangkan paradigma kepemerintahan yang ditandai dengan adanya: transparansi, akuntabilitas, penegakan hukum, profesionalisme, kesetaraan dan lain sebagainya.

1.5.3 Sistem Administrasi Manunggal Satu Atap sebagai bentuk Pelayanan Publik

1.5.3.1 Definisi Pelayanan publik

Salah satu fungsi penyelenggaraan pemerintah yang dilakukan pemerintah adalah pelayanan publik, dimana pengurusan pajak kendaraan bermotor merupakan salah satu bagian dari bentuk pelayanan publik.

Menurut H.A.S Moenir (1992:27) menyatakan bahwa pelayanan adalah kegiatan yang dilakukan oleh seseorang atau sekelompok orang dengan landasan faktor material melalui sistem, prosedur, dan metode tertentu dalam rangka memenuhi kebutuhan orang lain dengan haknya.

Pelayanan publik merupakan segala kegiatan guna memenuhi kebutuhan dasar sesuai dengan hak-hak seluruh warga negara dan penduduk atas jasa pelayanan administrasi yang disediakan oleh penyelenggara pelayanan yang terkait dengan kepentingan publik. Dalam hal ini pemberi pelayanan adalah aparatur yang bertugas pada organisasi pemerintahan baik pemerintahan pusat maupun daerah. Sedangkan penerima pelayanan adalah warga masyarakat yang memiliki hak dan kewajiban atas pelayanan publik.

rangkaian kegiatan dalam rangka pemenuhan kebutuhan pelayanan sesuai dengan peraturan perundang-undangan bagi setiap warga negara dan penduduk atas barang, jasa dan atau pelayanan administratif yang disediakan oleh penyelenggara pelayanan publik.

Berdasarkan KEPMENPAN NO.63/KEP/M.PAN/7/2003, pelayanan publik adalah segala kegiatan pelayanan yang dilaksanakan oleh penyelenggara pelayanan publik sebagai upaya pemenuhan kebutuhan penerima pelayanan maupun pelaksanaan ketentuan peraturan perundang-undangan.

Menurut Ratminto (2005:5) pelayanan publik adalah segala bentuk pelayanan, baik dalam bentuk barang publik maupun jasa publik yang pada prinsipnya menjadi tanggung jawab dan dilaksanakan oleh Instansi Pemerintah di pusat, di daerah, dan di lingkungan Badan Usaha Milik Daerah, dalam rangka upaya pemenuhan kebutuhan masyarakat maupun dalam rangka pelaksanaan ketentuan peraturan perundang-undangan. Sementara menurut Kurniawan (2005:4) pelayanan publik adalah pemberian layanan (melayani) keperluan orang atau masyarakat yang mempunyai kepentingan pada organisasi itu sesuai dengan aturan pokok dan tata cara yang ditetapkan.

Berdasarkan beberapa definisi diatas dapat ditarik kesimpulan bahwa pelayanan publik adalah keseluruhan pelayanan yang dilaksanakan oleh aparatur pemerintah kepada publik didalam suatu oraganisasi atau instansi untuk memenuhi kebutuhan penerima layanan publik/ masyarakat itu merasakan kepuasan. Atau pada hakekatnya pelayanan publik merupakan pemberian layanan prima kepada masyarakat yang merupakan perwujudan kewajiban aparatur pemerintah sebagai abdi masyarakat.

1.5.3.2 Sistem Administrasi Manunggal Satu Atap sebagai bentuk pelayanan publik

Berdasarkan Keputusan Menteri Pendayagunaan Aparatur Negara Nomor 63 Tahun 2003, dijelaskan bahwa dalam menyelenggarakan pelayanan harus memenuhi beberapa prinsip yaitu:

1. Kesederhanaan, prosedur/ tata cara pelayanan yang dselenggarakan secara mudah, cepat, tidak berbelit-belit, mudah dipahami dan mudah dilaksanakan

2. Kejelasan yang mencakup beberapa hal antara lain:

a. Persyaratan teknis dan administratif pelayanan umum

b. Unit kerja atau pejabat yang berwenang dan bertanggung jawab dalam memberikan pelayanan dan penyelesaiaan keluhan/ persoalan/ sengketa dalam pelaksanaan pelayanan publik

c. Rincian biaya pelayanan dan tata cara pembayaran

4. Akurasi, produk pelayanan publik diterima dengan benar, tepat, dan sah

5. Rasa aman, proses dan produk pelayanan memberikan rasa aman dan kepastian hukum

6. Tanggung jawab, pimpinan penyelenggaraan pelayanan publik atau pejabat yang ditunjuk bertanggung jawab atas penyelenggaraan pelayanan dan penyelesaian keluhan atau persoalan dalam pelaksanaan pelayanan publik

7. Kelengkapan sarana dan prasarana, tersedianya sarana dan prasarana kerja, peralatan kerja dan pendukung lainnya yang memadai termasuk penyediaan sarana teknologi telekomunikasi dan informatika

8. Kemudahan akses, tempat dan lokasi serta sarana dan prasarana kerja yang memadai, mudah dijangkau oleh masyarakat dan dapat memanfaatkan teknologi telematika

9. Kedispilinan, kesopanan, dan keramahan, pemberi pelayanan bersikap disiplin, sopan dan santun, ramah serta memberikan pelayanan yang ikhlas.

10.Kenyamanan, lingkungan pelayanan harus tertib, disediakan ruang tunggu yang nyaman, bersih, rapi, lingkungan yang indah, sehat serta dilengkapi dengan fasilitas pendukung pelayanan seperti parkir, toilet, tempat ibadah dan lain-lain.

1. Pelayanan merupakan kegiatan yang dilakukan oleh suatu badan atau lembaga atau aparat pemerintah maupun swasta

2. Objek yang dilayani adalah masyarakat (publik) berdasarkan kebutuhannya

3. Bentuk pelayanan yang diberikan berupa barang atau jasa

4. Ada aturan atau sistem dan tata cara yang jelas dalam pelaksanaanya

Agar pelayanan publik berkualitas sudah sepatutnya pemerintah mereformasi paradigma pelayanan publik tersebut. Reformasi paradigma pelayanan publik ini adalah penggeseran pola penyelenggaraan pelayanan publik dari yang semula berorientasi pemeritah sebagai penyedia menjadi pelayanan yang berorientasi kepada kebutuhan masyarakat sebagai pengguna. Dengan begitu, tak ada pintu masuk alternatif untuk memulai perbaikan pelayanan publik selain sesegera mungkin mendengarkan suara publik itu sendiri. Inilah yang akan menjadi jalan bagi peningkatan partisipasi masyarakat di bidang pelayanan publik.

Kualitas pelayanan publik yang baik menjamin keberhasilan pelayanan tersebut, sebaliknya kualitas yang rendah kurang menjamin keberhasilan pelayanan publik tersebut. Keadaan ini menyebabkan setiap Negara berusaha meningkatkan kualitas pelayanan publiknya.

Pelayanan publik merupakan salah satu perwujudan dari fungsi aparatur negara sebagai abdi masyarakat di samping sebagai abdi negara. Pelayanan publik mempunyai beberapa ciri yaitu:

b. Peranannya dibatasi oleh undang-undang, artinya dalam menjalankan tugas melayani kepentingan masyarakat, tetap ada norma, aturan dan ketentuan yang menjadi batas dan dasar

c. Politik menginstitusionalkan konflik, artinya berbagai konflik dan permasalahan yang terjadi sering merupakan dampak dari politk

d. Pertanggungjawaban yang kompleks, karena mengatasnamakan negara maka dalam pelayanan publik ada berbagai prosedur yang yang tetap harus dijalankan

e. Sangat sering diteliti

f. Semua tindakan harus mendapat justifikasi

g. Tujuan atau output sulit diukur atau ditentukan

Permasalahan utama pelayanan publik pada dasarnya adalah berkaitan dengan peningkatan kualitas layanan itu sendiri. Pelayanan yang berkualitas sangat tergantung pada berbagai aspek, yaitu bagaimana pola penyelenggaraanya (tata laksana), dukungan sumber daya manusia, dan kelembagaan.

barang-barang dan jasa-jasa. Jenis pelayanan publik dalam arti jasa-jasa, yaitu seperti pelayanan kesehatan, pelayanan keluarga, pelayanan pendidikan, pelayanan haji, pelayanan kepolisian, dan lain-lain.“

Oleh sebab itu Pelayanan pengurusan Pajak kendaraan bermotor juga termasuk dalam jasa pelayanan pemerintah kepada masyarakat. Sejalan dengan pendapat diatas dapat dikatakan lebih lanjut yaitu secara operasional, pelayanan yang diberikan pemerintah kepada masyarakat dapat dibedakan dalam dua kelompok besar, yaitu: Pertama, pelayanan umum yang diberikan tanpa memperhatikan orang perseorangan, tetapi keperluan masyarakat secara umum. Dalam pelayanan ini meliputi penyediaan sarana dan prasarana transportasi, penyediaan pusat-pusat kesehatan, pembangunan lembaga pendidikan, pemeliharaan keamanan, dan lain sebagainya. Kedua, pelayanan yang diberikan secara orang perseorangan, pelayanan ini meliputi kemudahan-kemudahan dalam memperoleh pemeriksaaan kesehatan, memasuki lembaga pendidikan, memperoleh kartu penduduk dan surat-surat lainnya, pembelian karcis perjalanan, dan sebagainya.

Berdasarkan pendapat tersebut pelayanan pengurusan Pajak kendaraan bermotor secara operasional termasuk ke dalam jenis pelayanan publik yang diberikan secara orang perseorangan.

1.5.4 Pengurusan Pajak Kendaraan Bermotor

Pajak adalah satu komponen pendapatan yang sangat penting bagi perkembangan dan pembangunan bangsa. Di sini pajak digunakan untuk pembiayaan pembangunan dan untuk diberikan lagi kepada masyarakat dalam bentuk subsidi

Kendaraan bermotor adalah semua kendaraan beroda dua atau lebih beserta gandengnya yang digunakan dijalan umum, dan digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah sumber daya atau energi tertentu menjadi tenaga gerak kendaraan yang bersangkutan, tidak termasuk alat-alat berat dan alat-alat besar. Pajak kendaraan bermotor adalah pajak atas kepemilikan atau penguasaan kendaraan bermotor.

Objek pajak kendaraan bermotor adalah kepemilikan dan atau penguasaan kendaraan bermotor, tidak termasuk kepemilikan dan atau penguasaan kendaraan bermotor alat-alat besar yang tidak digunakan sebagai alat angkutan orang atau barang dijalan umum.

Dikecualikan sebagai objek pajak kendaraan bermotor adalah kepemilikan dan atau penguasaan kendaraan bermotor oleh:

a. Pemerintah pusat dan pemerintah daerah

b. Kedutaan, konsulat, perwakilan negara asing dan perwakilan lembaga internasional dengan asas timbal balik sebagaimana berlaku untuk pajak negara

c. Subjek pajak lainnya yang diatur dengan peraturan daerah

kendaraan bermotor adalah orang pribadi dan atau badan yang memiliki kendaraan bermotor.

Sementara itu dasar pengenaan pajak kendaraan bermotor dihitung sebagai perkalian dari dua unsur pokok, yaitu:

a. Nilai jual kendaraan bermotor (diperoleh berdasarkan harga pasaran umum atas suatu kendaraan bermotor)

b. Bobot yang mencerminkan secara relatif kadar kerusakan jalan dan pencemaran lingkungan akibat penggunaan kendaraan bermotor tersebut.

Setiap orang yang mempunyai kendaraan bermotor wajib memenuhi kewajibannya untuk membayar pajak kendaraannya setiap tahun melalui kantor samsat dimana kendaraan itu terdaftar.

Persyaratan yang harus dipersiapkan sebelum menuju kantor samsat antara lain :

• fotocopy BPKB,

• fotocopy STNK yang habis masa pajaknya, • fotocopy KTP.

bermotor serta Tanda Nomor Kendaraan Bermotor”. Dengan adanya Buku Pemilik Kendaraan Bermotor dan Surat Tanda Nomor Kendaraan bermotor maka pengurusan pajak kendaraan dapat dilakukan untuk mmenui peraturan sebagai masyarakat wajib pajak.

1.6 Definisi Konsep

Konsep adalah istilah dan definisi yang digunakan untuk menggambarkan secara abstrak mengenai kejadian, keadaan, kelompok, atau individu yang menjadi perhatian ilmu sosial. (Singarimbun, 1995 : 37)

Untuk menghindari batasan-batasan yang lebih jelas dari masing-masing konsep, guna menghindari adanya salah pengertian maka definisi konsep yang dipakai dalam penelitian ini adalah :

1.Implementasi adalah tindakan-tindakan yang dilakukan oleh individu atau pejabat- pejabat atau kelompok-kelompok pemerintah, seperti petugas SAMSAT yang melakukan tugasnya berdasarkan indikator implementasi dari George Edwards yaitu :

a. Komunikasi

Komunikasi terbagi dua yaitu internal dan eksternal, komunikasi internal yaitu antara petugas SAMSAT dan komunikasi eksternal antara petugas SAMSAT kepada masyarakat.

b. Sumber Daya

c. Disposisi atau Sikap

Sikap dari petugas SAMSAT sebagai pelaksana kebijakan, apakah mendukung dalam pelaksanaannya.

d. Struktur Birokrasi

Perlunya struktur organisasi yang jelas dan prosedur kerja yang jelas dalam pelaksanaan implementasi SAMSAT.

1.7 Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini memuat latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian, kerangka teori, definisi konsep, dan sistematika penulisan.

BAB II METODOLOGI PENELITIAN

Bab ini memuat bentuk penelitian, lokasi penelitian, populasi dan sampel teknik pengumpulan data, dan teknik analisa data yang digunakan dalam penelitian.

BAB III DESKRIPSI LOKASI

BAB IV PENYAJIAN DATA

Bab ini berisikan hasil data yang diperoleh dari lapangan dan atau berupa dokumen yang akan dianalisis.

BAB V ANALISA DATA

Bab ini berisikan tentang uraian data-data yang diperoleh setelah melaksanakan penelitian.

BAB VI PENUTUP

BAB II

METODE PENELITIAN

2.1 Bentuk penelitian

Metode yang digunakan dalam penelitian ini adalah metode penelitian deskriptif dengan pendekatan kualitatif. Menurut Nawawi (1990:60) meode deskriptif memusatkan perhatian pada masalah-masalah atau fenomena-fenomena yang ada pada saat penelitian dilakukan atau masalah yang bersifat aktual, kemudian pengambilan fakta-fakta tentang masalah yang diselidiki diiringi dengan interpretasi yang akurat.

Dengan demikian, penelitian ini menggambarkan fakta-fakta dan menejelaskan keadaan dari objek penelitian berdasarkan fakta-fakta sebagaimana adanya dan mencoba menganalisanya untuk memberi kebenarannya, berdasarkan data yang diperoleh.

2.2 Lokasi Penelitian

Penelitian ini dilakukan di Kantor SAMSAT Rantauprapat yang terletak di Jl. Jend.Ahmad Yani No 56 Rantau Prapat Labuhan Batu.

2.3 Populasi dan Sampel 2.3.1 Populasi

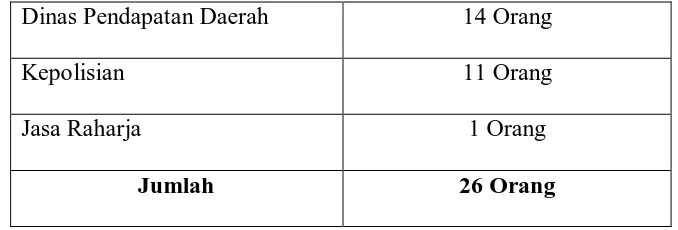

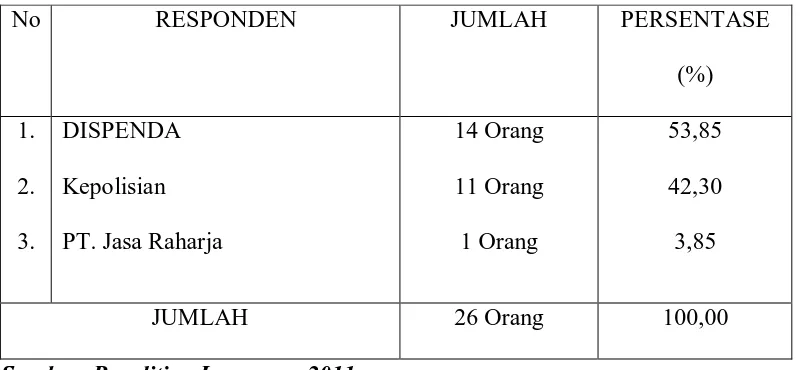

Berdasarkan penjelasan tersebut, maka yang menjadi populasi dalam penelitian ini adalah seluruh pegawai kantor SAMSAT Rantauprapat yang berjumlah 26 orang dengan rincian sebagai berikut:

Dinas Pendapatan Daerah 14 Orang

Kepolisian 11 Orang

Jasa Raharja 1 Orang

Jumlah 26 Orang

Tabel 2.1 Data Jumlah Petugas SAMSAT

Untuk mendapatkan informasi yang lebih jelas, maka peneliti juga melakukan penelitian terhadap informan kunci. Informan kunci adalah informan yang mengetahui secara mendalam permasalahan yang akan diteliti. Yang menjado informan kunci adalah Ketua UPT SAMSAT Rantauprapat dan Kepala bagian bidang Kepolisian dan informan tambahan yaitu masyarakat yang mengurus pajak kendaraan bermotor.

2.3.2 Sampel

atau lebih. Oleh karena itu dalam penelitian ini penulis menetapkan populasi juga sebagai sampel dengan jumlah 26 orang.

Untuk mendapatkan informasi yang lebih jelas, maka peneliti melakukan penelitian juga kepada informan kunci. Informan kunci adalah informan yang mengetahui secara mendalam permasalahan yang akan diteliti. Yang menjadi informan kunci (key informan) adalah: Kasi Pajak Kendaraan Bermotor (PKB) dan Pihak kepolisisan Kanit Regident, dan infroman tambahan adalah masyarakat yang mengurus pajak kendaraan bermotor.

2.4 Teknik Pengumpulan Data

Untuk memperoleh data atau informasi dan keterangan-keterangan lain yang diperlukan, maka peneliti menggunakan teknik pengumpulan data sebagai berikut:

2.4.1Data Primer

Data primer adalah data yang diperoleh dan berkaitan langsung dengan permasalahan yang dihadapi dalam penelitian ini. Pengumpulan data yang digunakan adalah :

a. Metode Wawancara (interview)

yaitu dengan mengajukan pertanyaan-pertanyaan secara langsung dan terbuka kepada informan atau pihak yang berhubungan dan memiliki relevansi terhadap masalah yang berhubungan dengan penelitian.

Yaitu teknik pengumpulan data yang dilaksanakan dengan cara menyebarkan daftar pertanyaan yang dilengkapi dengan beberapa alterantif yang sudah tersedia.

c. Observasi (observation)

Yaitu dengan mengamati secara langsung dengan mencatat gejala-gejala yang ditemukan di lapangan serta menjaring data yang tidak terjangkau.

2.4.2Data Sekunder

Data sekunder adalah data yang tidak diperoleh langsung dari objek penelitian. Pengunpulan data yang dilakukan adalah :

a. Penelitian Kepustakaan (library research)

yaitu dengan cara mengumpulkan data melalui buku-buku ilmiah, tulisan, karangan ilmiah yang berkaitan dengan penelitian.

b. Dokumentasi (documenter)

yaitu teknik pengumpulan data dengan menggunakan catatan-catatan atau foto-foto yang ada di lokasi penelitian serta sumber-sumber lain yang relevan dengan objek penelitian.

2.5 Teknik Analisa Data

diperoleh akan dianalisis sehingga diharapkan muncul gambaran yang dapat mengungkapkan permasalahan penelitian.

BAB III

DESKRIPSI LOKASI 3.1Sejarah Berdirinya

UPTD Rantauprapat yang sering disebut juga Sistem Administrasi Manunggal Satu Atap (SAMSAT) Rantauprapat berdiri sejak 1980, SAMSAT merupakan wadah yang melaksankan tugas secara bersama 3 (tiga) instansi yaitu :

a) Dinas Pendapatan Provinsi Sumatera Utara

b) Kepolisian

c) P.T Asuransi Jasa Raharja.

diubah statusnya menjadi “Dinas Pendapatan Daerah” Pembentukan Dinas Pendapatan Daerah Propinsi Sumatera Utara adalah berdasarkan SK Gubernur Kepala Daerah propinsi Sumatera Utara Tanggal 31 Universitas Sumatera UtaraMaret 1976 No. 143/II/GBU, dengan persetujuan DPRD pembetukan dinas ini ditetapkan dalam peraturan daerah Propinsi Sumatera Utara Nomor 4 Tahun 1976. Kemudian sesuai dengan Surat Menteri Dalam Negeri Nomor 061/2743/S tahun 1999 tentang tata kerja pemerintah daerah maka terhitung sejak tanggal keluarnya surat ini, menjadi “ Dinas Pendapatan Daerah Propinsi Sumatera Utara” yang terdiri dari 15 Unit Pelaksana Teknis Dinas (UPTD) Pendapatan yaitu :

1. UPTD MEDAN UTARA

2. UPTD MEDAN SELATAN

3. UPTD BINJAI

4. UPTD PEMATANG SIANTAR

5. UPTD KISARAN

6. UPTD RANTAUPRAPAT

7. UPTD PADANG SIDEMPUAN

8. UPTD TEBING TINGGI

9. UPTD KABANJAHE

10. UPTD SIBOLGA

12. UPTD GUNUNG SITOLI

13. UPTD BALIGE

14. UPTD STABAT

15. UPTD PANYABUNGAN

Yang menjadi pedoman dalam pelaksanaan sistem administrasi manunggal satu atap adalah didasarkan pada surat keputusan bersama menteri pertahanan keamanan/panglima angkatan bersenjata, menteri keuangan, dan menteri dalam negeri nomor: Pol. KEP/13/XII/76.KEP. 1693/MK/IV/12/1976, dan nomor 311 tahun 1976 tentang peningkatan kerjasama antara pemerintah daerah tingkat I (provinsi), komando kepolisian, aparat departemen keuangan dalam rangka peningkatan pelayanan kepada masyarakat serta peningkatan pendapatan daerah khususnya mengenai pajak-pajak kendaraan bermotor, tertanggal 28 desember 1976. Adapun isi keputusan bersama tersebut adalah sebagai berikut:

1. Dalam rangka pelayanan kepada pemilik kendaraan bermotor dan peningkatan pendapatan daerah, kerjasama antar aparat pemerintah daerah tingkat I, aparat komando daerah kepolisian, dan aparat keuangan seluruh indonesia harus ditingkatkan.

2. Penelitian ulang surat tanda nomor kendaraan bermotor (STNK) dilakukan setiap tahun oleh kepolisian negara.

4. Menginstruksikan kepada Gubernur kepala daerah tingkat I seluruh Indonesia, kepala kepolisian Republik Indonesia daerah komando tingkat I dan direktur utama Perum asuransi kerugian jasa raharja untuk melaksanakan keputusan bersama ini, serta selanjutnya atas pedoman ini dituangkan dalam naskah kerjasama untuk mewujudkan sistem administrasi manunggal satu atap (one line operation under one roof

operation).

5. Guna tercapainya tujuan pelaksanaan surat keputusan ini, dipandang perlu aparat departemen dalam negeri, aparat POLRI, dan aparat departemen keuangan dilingkungan pusat memberikan pembinaan dan bimbingan lanjutan kepada aparat didaerah.

6. Pelaksanaan ketentuan-ketentuan yang dimaksud dalam surat keputusan bersama, lebih lanjut akan diatur secara bersama-sama ataupun oleh masing-masing instansi ditingkat pusat.

7. Segala pembiayaan yang diperlukan untuk pembinaan dan bimbingan dimaksud dalam dictum lima belas, diberikan pada pembiayaan subsidi/perimbangan keuangan daerah otonom.

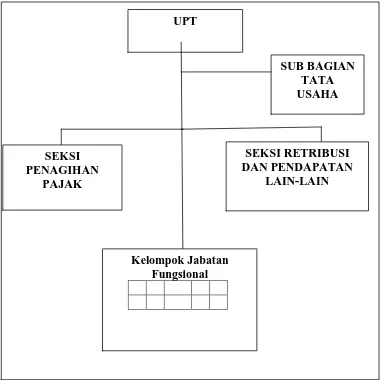

3.2 Struktur Organisasi

Nomor : 060.245.K/ Tahun 2002, Tanggal 13 Mei 2002 tentang tugas, fungsi, dan tata kerja dinas pendapatan Propnsi Sumatera Utara, maka disusunlah uraian tugas, susunan standart prosedur kerja masing-masing pegawai di lingkungan UPTD Propinsi Sumatera Utara Rantauprapat, sbb :

A. Kepala unit pelayanan teknis (Ka.UPT) DIPENDA PROPSU RANTAUPRAPAT

Yang mempunyai tugas :

1. Membantu kepala dinas dalam pengadaministrasian, pengutipan dan penyetoran Pajak Kendaraan Bermotor, Kendaraan di Atas Air (PKBKAA), Bea Balik Nama - Kendaraan di Atas Air (BBN-KAA), Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah, Air Permukaan Umum (ABT/APU), Pajak Bahan Bakar Kendaraan Bermotor (PBBKB).

2. Untuk melaksanakan tugas sabagaimana disebut diatas, Ka. UPT menyelenggarakan fungsi:

a. Penyempurnaan standart-standart pendataan potensi, penyuluhan, pengadministrasian, pengutipan, dan penyetoran serta pelaporan hasil pengutipan PKB-KAA, BBN-KBKAA, PPP-ABT/APU, PKDA, PBBKB, Retribusi dan Pendapatan Lain-Lain.

c. Pelaksanaan tugas lain yang diberikan oleh kadis sesuai bidang, tugas dan fungsinya.

d. Memberikan masukan yang perlu kepada kadis dan wakadis sesuai dengan fungsinya. Pelaporan dan pertanggungjawaban atas pelaksanaan tugas dan fungsinya kepada kadis dan wakadis, sesuai dengan standart yang ditetapkan

B. Kepala Bagian Tata Usaha Yang mempunyai tugas :

1. Menyusun rencana kebutuhan keuangan, personil dan peralatan UPT, sesuai ketentuan dan standart yang ditetapkan.

2. Menyelenggarakan pengelolaan keuangan, personil, peralatan, dan katatausahaan UPT, sesuai ketentuan dan standart yang ditetapkan.

3. Menghimpun bahan/ data dari seksi lainya, untuk pembukuan dan pelaporan hasil pengutipan PKB-KAA, PPP-ABT/APU dan PBB-KB, PKDA, Retribusi dan pendapatan lain-lain sesuai ketentuan dan standart yang ditetapkan.

4. Melaksanakan tugas lain yang diberikan oleh Ka.UPT sesuai bidang dan tugasnya.

C. Kasi PKB/BBN-KB Yang mempunyai tugas :

1. Melaksanakan penetapan Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor (PKB/ BBN-KB) serta pembukuannya.

2. Mengkoordinir pelaksanaan penerimaan Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor.

D. Kasi PKDA (Kepala Seksi Pajak Kendaraan Diatas Air) Yang mempunyai tugas :

1. Melakukan pendataan potensi, penetapan dan penagihan, menerima dan memproses usul/ pengajuan keberatan dari wajib pajak, membuat daftar jumlah tagihan, tunggakan dan pajak kendaraan di atas air, serta BBN-KDA, sesuai ketentuan standart yang di tetapkan.

2. Melaksanakan tugas lain yang di berikan K.a UPT sesuai dengan bidang dan tugasnya.

3. Memberikan masukan yang perlu kepada K.a UPT sesuai dengan bidang tugasnya.

4. Melaporkan dan mempertanggungjawabkan pelaksanaan tugasnya kepada Ka. UPT sesuai standart yang di tetapkan.

E. Kasi PPP-ABT/APU (Kepala Seksi Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah/Air Permukaan Umum).

1. Melakukan pendataan potensi, penetapan dan penagihan, menerima dan memproses usul/ pengajuan keberatan dari wajib pajak, membuat daftar jumlah tagihan, tunggakan dan denda pajak pengambilan dan pemanfaatan ABT-APU dan PBB-KB, sesuai standart yang ditetapkan.

2. Melaksanakan tugas lain yang diberikan K.a UPT sesuai dengan bidang dan tugasnya.

3. Memberikan masukan yang perlu kepada K.a UPT sesuai dengan bidang dan tugasnya.

4. Melaporkan dan mempertanggungjawabkan pelaksanaan tugasnya kepada Ka. UPT sesuai standart yang ditetapkan.

F. Kasi Retribusi Yang mempunyai tugas :

1. Melakukan pendataan potensi, penetapan dan penagihan, menerima dan memproses usul/ pengajuan keberatan dari wajib pajak, membuat daftar jumlah tagihan, tunggakan dan denda retribusi, sesuai ketentuan dan standart yang ditetapkan.

2. Melaksanakan tugas lain yang diberikan K.a UPT sesuai dengan bidang dan tugasnya.

3. Memberikan masukan yang perlu kepada kepala K.a UPT sesuai dengan bidang dan tugasnya.

G. Kasi Pendapatan Lain-Lain (PLL) Yang mempunyai tugas :

1. Melakukan pendataan potensi, penetapan dan penagihan, menerima dan memproses usul/ pengajuan keberatan dari wajib pajak, membuat daftar jumlah tagihan wajib pajak, tunggakan dan denda setiap pendapatan lain-lain, sesuai ketentuan dan standart yang ditetapkan.

2. Melaksanakan tugas lain yang di berikan K.a UPT sesuai dengan bidang dan tugasnya

3. Memberikan masukan yang perlu kepada K.a UPT sesuai dengan bidang dan tugasnya.

Gambar 3.1: Struktur Organisasi

3.3 Dasar Hukum yang Mengatur Pajak Kendaraan Bermotor (PKB)

1.SK bersama menteri pertahanan keamanan/panglima angkatan bersenjata, menteri keuangan, dan menteri dalam negeri nomor: Pol. KEP/13/XII/76.KEP. 1693/MK/IV/12/1976, dan nomor 311 tahun 1976 tentang peningkatan kerjasama antara pemerintah daerah tingkat I (provinsi), komando kepolisian, aparat departemen keuangan

2.PERDA PROVSU NO.3 TAHUN 2002 yang mengatur SAMSAT dan Pajak Kendaraan Bermotor (PKB)

UPT

Kelompok Jabatan Fungsional

SUB BAGIAN TATA USAHA

SEKSI RETRIBUSI DAN PENDAPATAN

LAIN-LAIN SEKSI

3.PERMENDAGRI NO.25 TAHUN 2010 yang mengatur ketetapan standart waktu dalam pengurusan Pajak Kendaraan Bermotor (PKB)

4.PERGUBSU NO.46 TAHUN 2010 yang mengatur ketetapan standart biaya dalam pengurusan Pajak Kendaraan Bermotor (PKB)

3.4 Visi, Misi, dan Tujuan Pembentukan

3.4.1 Visi dan Misi

Adapun yang menjadi Visi SAMSAT Rantauprapat adalah:

“Terwujudnya Pelayanan Prima sebagai Bukti Pengabdian kepada Masyarakat”. Sedangkan Misinya adalah:

1.Meningkatkan Mutu pelayanan kepada masyarakat

2.Meningkatkan keamanan registrasi identifikasi kendaraan bermotor

3.Meningkatkan Pendapatan Asli Daerah (PAD) dan penerimaan Negara

4.Meningkatkan kualitas Sumber Daya Manusia

5.Menyediakan sarana dan prasarana untuk mendukung terwujudnya pelayanan prima

3.4.2 Tujuan Pembentukan

Adapun yang menjadi tujuan pembentukan kantor SAMSAT adalah untuk meningkatkan pendapatan daerah dan pendapatan negara.

3.5 Jenis-jenis Pelayanan dan Program Kerja

1.Perpanjangan STNK

2.Ganti STNK (teliti ulang 5 tahun)

3.Ganti STNK hilang, ganti warna, pindah alamat

4.Bea Balik Nama (BBN) II

5.Lapor tiba antar SAMSAT Sumatera Utara

3.5.2 Program Kerja

1.Meningkatkan Mutu pelayanan kepada masyarakat

2.Meningkatkan keamanan registrasi identifikasi kendaraan bermotor

3.Meningkatkan Pendapatan Asli Daerah (PAD) dan penerimaan Negara

4.Meningkatkan kualitas Sumber Daya Manusia

5.Menyediakan sarana dan prasarana untuk mendukung terwujudnya pelayanan prima

Dalam melaksanakan program kerja yang ada, SAMSAT Rantauprapat melakukan beberapa Strategi, adapun strategi yang dilakukan adalah sebagai berikut:

1.Meningkatkan pelayanan mutu kepada masyarakat

a. Menyederhanakan sistem dan prosedur

b. Menerapkan pelayanan prima secara konsisten

d. Menindaklanjuti setiap keluhan masyarakat

2.Meningkatkan keamana Registrasi Identifikasi Kendaraan Bermotor

a. Meningkatkan pelayanan pengarsipan dan keamanan data kendaraan bermotor

b. Meningkatkan teknologi dalam pengarsipan data kendaraan bermotor

c. Tertib pendapatan, tertib penyimpanan, dan tertib pengeluaran arsip kendaraan bermotor

3.Meningkatkan Pendapatan Asli Daerah (PAD) dan Penerimaan Negara

a. Identifikasi dan ekstensifikasi

b. Melaksanakan pemungutan secara efektif dan efesien

c. Tertib pemungutan, tertib pembukuan, tertib laporan

4.Meningkatkan Kualitas Sumber Daya Manusia

a. Meningkatkan disiplin dan etos kerja

b. Meningkatkan kompetensi

c. Meningkatkan kesejahteraan

d. Menberdayakan Sumber Daya Manusia

5.Menyediakan sarana dan prasarana untuk mendukung terwujudnya pelayanan prima

b. Memelihara terus menerus sarana dan prasarana yang tersedia

Selain itu SAMSAT Rantauprapat juga mengembangkan nilai-nilai sebagai berikut:

1.Bekerja Keras

2.Keterbukaan

3.Saling Menghormati

4.Kejujuran

5.Bertanggung Jawab

6.Kreatif dan Inovatif

Adapun komitmen yang dilakukan SAMSAT Rantauprapat adalah sebagai berikut:

1.Secara terus menerus memeperbaiki dan mengembangkan sistem manajemen mutu

2.Kepuasan masyarakat merupakan tujuan utama pelayanan

Sedangkan inovasi yang telah dilaksanakan oleh SAMSAT Rantauprapat adalah sebagai berikut:

1.Renovasi dan penyempurnaan lay out gedung

2.Penyederhanaan prosedur loket

3.Penyederhanaan persyaratan

5.Adanya kejelasan Standar Pelayanan Minimal (SPM)

6.Pembayaran melalui PT BANK SUMUT

7.Menyediakan kartu masuk (pemilik langsung, kuasa keluarga, kuasa badan usaha, biro jasa, dan mutu)

Sementara itu sarana dan prasarana yang tersedia pada kantor SAMSAT Rantauparapat adalah sebagai berikut:

1.Gedung perkantoran yang strategis

2.Ruang tunggu yang tersedia

3.Teknologi komputer yang terkoneksi

4.Musholla

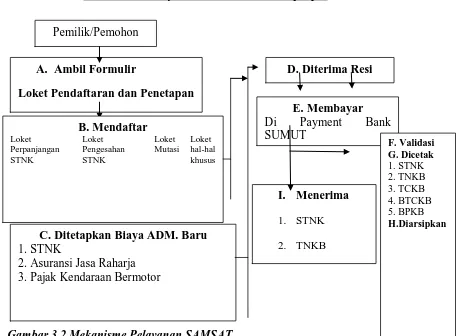

3.6 Mekanisme Pelayanan

Adapun mekanisme pelayanan yang diberikan oleh kantor SAMSAT Rantauprapat sebagai berikut:

Mekanisme Pelayanan SAMSAT Rantauprapat

Gambar 3.2 Mekanisme Pelayanan SAMSAT

Dalam pelaksanaan SAMSAT dikenal beberapa pendaftaran dan persyaratan sebagai berikut:

a.Pendaftaran pertama:

1. Pendaftaran kendaraan bermotor

2. Pendaftaran kendaraan bermotor eks dump TNI/POLRI

3. Pendaftaran kendaraan bermotor eks lelang Negara A. Ambil Formulir

Loket Pendaftaran dan Penetapan Pemilik/Pemohon

B. Mendaftar

Loket Loket Loket Loket

Perpanjangan Pengesahan Mutasi hal-hal

STNK STNK khusus

C. Ditetapkan Biaya ADM. Baru 1. STNK

2. Asuransi Jasa Raharja 3. Pajak Kendaraan Bermotor

D. Diterima Resi

E. Membayar

4. Pendaftara kendaraan bermotor CD/DC

5. Pendaftaran kendaraan bermotor badan Internasional lainnya

6. Pendaftaran kendaraan bermotor import

7. Pendaftaran kendaraan bermotor berdasarkan putusan pengadilan

b.Pengesahan STNK setiap tahun dengan persyaratan sebagai berikut:

1. BPKP asli + foto copy

2. STNK asli + foto copy

3. KTP asli + foto copy

4. Hasil ceking fisik

5. SKPD tahun terakhir

c.Perpanjangan STNK setelah 5 (lima) tahun dengan persyaratan sebagai berikut:

1. BPKP asli + foto copy

2. STNK asli + foto copy

3. KTP asli + foto copy

4. Hasil ceking fisik

5. SKPD tahun terakhir

1. Pendaftaran kendaraan bermotor tukar nama atas dasar jual beli

2. Pendaftaran kendaraan bermotor pindah/dari luar daerah

3. Pendaftaran kendaraan bermotor pindah alamat dalam wilayah kerja SAMSAT yang sama

4. Pendaftaran kendaraan bermotor rubah bentuk

5. Pendaftaran kendaraan ganti mesin, ganti warna

6. Pendaftaran kendaraan bermotor ganti nomor kendaraan

7. Pendaftaran kendaraan bermotor STNK, TNKB rusak atau hilang

• Adapun untuk BBN dengan persyaratan sebagai berikut :

1. BPKP asli + foto copy

2. STNK asli + foto copy

3. KTP asli + foto copy

4. Kwitansi jual beli

5. Hasil ceking fisik

6. SKPD tahun terakhir

• Sedangkan mutasi/lapor tiba dengan persyaratan sebagai berikut:

1. BPKP asli + foto copy

3. KTP asli + foto copy bilamana nama tetap

4. Kwitansi jual beli bilamana berubah nama

5. Nota pajak

6. Fiskal antar daerah atau provinsi

7. Surat keterangan pindah daerah asal

8. Faktur asli + PPUD

9. Kartu induk BPKP

10.Hasil ceking fisik

e.Pendaftaran kendaraan bermotor persyaratan khusus

1. Pendaftaran kendaraan bermotor tukar nama eks kendaraan dinas milik negara

2. Pendaftaran kendaraan bermotor tukar nama atas dasar hibah/warisan

3. Pendaftaran kendaraan bermotor ganti nama badan hukum/penggabungan perusahaan

4. Pendaftaran kendaraan bermotor eks CC/CD

5. Pendaftaran surat tanda coba kendaraan

3.7 Uraian Tugas dan Tanggung jawab

Uraian tugas dan tanggung jawab pegawai yang harus bertugas pada kantor SAMSAT Rantauprapat dapat dilihat pada Tupoksi masing-masing instansi, antara lain:

1.POLRI

Bertanggungjawab secara menyeluruh untuk mengkoordinasi dan mengawasi kelancaran dengan aspek-aspek kegiatan penerbitan STNK di SAMSAT Rantauprapat, serta melaksanakan kegiatan pada bagian ketatausahaan SAMSAT Rantauprapat, identifikasi, pengecekan/pemeriksaan, perubahan serta perbaikan/ralat data, registrasi dan pembukuan/pencatatan termasuk pemeliharaan penyimpanannya berkaitan dengan data identitas pemilik dan kendaraan, serta penerapan sistem manajemen mutu secara efektif dan efesien, penyediaan sumber daya yang dibutuhkan dilingkungan kepolisian, orientasi/pelatihan dan peningkatan kompetensi petugas pelaksana, serta pemenuan kepuasan masyarakat (wajib pajak).

2.DISPENDASU UPT Rantauprapat

Bertanggungjawab sebagai berikut:

a.Melakukan pendapatan potensi, penetapan dan penagihan, menerima dan memproses usul/pengajuan keberatan dari wajib pajak dan membuat daftar jumlah tagihan, tunggakan dan denda PKB dan BBN-KB, sesuai dengan standart yang telah ditetapkan

c.Mempertanggungjawabkan pelaksanaan tugasnya kepada kepala UPTD

d.Memberikan masukan yang perlu kepada kepala UPTD sesuai bidang tugasnya

3. PT. JASA RAHARJA

Bertanggungjawab secara menyeluruh untuk mengkoordinasikan kegiatan-kegiatan yang terkait dengan aspek-aspek kegiatan-kegiatan pemungutan Sumbangan Wajib Dana Kecelakaan Lalu Lintas (SWDKLLJ), penerapan sistem manajemen mutu secara efektif dan efesien, penyediaan sumebr daya yang dibutuhkan dilingkungan SAMSAT Rantauprapat, orientasi/pelatihan dan peningkatan kompetensi petugas pelaksana serta pemenuhan kepuasan masyarakat (wajib pajak).

Dalam rangka meningkatkan pelayanan, pengawasan, dan pengendalian dalam pelaksanaan sistem administrasi manunggal satu atap pada kantor SAMSAT Rantauprapat, maka dibentuklah kelompok-kelompok kerja sebagai berikut:

1.Kelompok kerja penyediaan formulir permohonan dan penerangan

2.Kelompok kerja pendaftaran, penelitian, dan penetapan

3.Kelompok kerja pemeriksaan fisik kendaraan bermotor (check fisik kendaraan bermotor)

4.Kelompok kerja pemeriksaan penyelesaian administrasi (final check)

6.Kelompok kerja pemesanan (order) PNKB, penempelan penning pajak, dan penyerahan

7.Kelompok kerja arsip

Adapun kegiatan masing-masing kelompok kerja tersebut adalah sebagai berikut:

A. Kelompok kerja penyediaan permohonan dan penerangan

a. Petugas POLRI:

1. Menyediakan dan memberikan formulir permohonan pendaftaran sesuai dengan permintaan permohonan

2. Memberikan penerangan mengenai kelengkapan persyaratan pendaftaran

3. Membukukan semua formulir yang diterima, dikeluarkan dan sisanya setiap hari

4. Mencatat nomor formulir dan nomor kendaraan/nama pemilik pada buku register formulir

5. Memberikan tanda paraf pada formulir permohonan untuk setiap permohonan yang telah memenuhi persyaratan

6. Menerima kembali formulir yang rusak untuk diganti dengan yang baru

b. Petugas DISPENDA:

Memberikan keterangan kepada pemohon tentang kewajibannya sebagai wajib pajak.

B. Kelompok kerja pendaftaran dan penetapan

*Sub kelompok kerja pendaftaran

a. Petugas POLRI:

1. Menerima, meneliti kelengkapan dan keabsahan berkas permohonan

2. Melakukan penelitian pada daftar pencarian barang daftar agunan (jaminan)

3. Membuguhkan paraf pada tanda penerimaan formulir permohonan yang telah diteliti dan diterima serta memberikan tanda penerimaan kepada pemohon

4. Memberikan nota pemeriksaan fisik kendaraan bermotor disesuiakan dengan dokumen kendaraan bermotor

5. Menggabungkan berkas baru dengan arsip yang ada kedalam map yang telah disediakan

6. Meneruskan berkas yang telah diteliti kepada petugas DISPENDA

b. Petugas DISPENDA:

2. Menetapkan besarnya PKB dan BBN-KB dan pemungutan lainnya dlam Nota Perhitungan Pajak (Notice Pajak)

3. Membukukan memberikan nomor SKUM dan kohir pada notice pajak

4. Meneruskan kepada petugas PT. Asuransi Jasa Raharja

5. Menerima berkas STNK yang belum dibayar dari bendaharawan khusus penerimaan (BKP) untuk diteruskan kepada penagihan

c. PT. Asuransi Jasa Raharja

1. Menerima dan meneliti berkas yang diterima dari petugas DISPENDA

2. Menetapkan SWDKLLJ dan dendanya yang harus dibayar oleh pemohon, dalam formulir permohonan maupun notice pajak

3. Membukukan penetapan SWDKLLJ

4. Meneruskan berkas tersebut kepada sub kelompok kerja pengetikkan

*Sub kelompok kerja pengetikkan d. Petugas POLRI dan DISPENDA:

2. Mencatat blanko STNK yang diterima, dipakai dan sisanya setiap hari, serta mempertanggungjawabkan setiap lembaran penggunaan blanko STNK tersebut

3. Meneruskan berkas kepada kelompok kerja pemeriksaan penyelesaian administrasi (final check) dengan ekspidisi

C. Kelompok kerja pemeriksaan fisik kendaraan bermotor (check fisik kendaraan bermotor)

a. Petugas POLRI

1. Menerima nota pemeriksaan fisik kendaraan bermotor bagi kelompok kerja pendaftaran

2. Melakukan pemeriksaan identitas kendaraan bermotor (nomor mesin, rangka, warna, dan lain-lain). Maupun kelengkapan tekhnis keselamatan kendaraan bermotor

3. Menyelesaikan hasil pemeriksaan kepada kelompok kerja pendaftaran dengan ekspidisi

D. Kelompok kerja pemeriksaan penyelesaian administrasi (final check)

a. Petugas POLRI, DISPENDA, dan PT. JASA RAHARJA

1. Masing-maasing petugas meneliti kembali kebenaran penetapan dan pengetikan serta persyaratan administrasi