PELAKSANAAN SISTEM ADMINISTRASI MANUNGGAL SATU

ATAP DALAM PENGURUSAN PAJAK KENDARAAN

BERMOTOR PADA KANTOR SAMSAT MEDAN SELATAN

SKRIPSI DISUSUN OLEH :

ZIKRI AKBAR

080903048

GUNA MEMENUHI SALAH SATU SYARAT UNTUK MEMPEROLEH GELAR SARJANA ILMU SOSIAL DAN ILMU POLITIK

DEPARTEMEN ILMU ADMINISTRASI NEGARA FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK DEPARTEMEN ILMU ADMINISTRASI NEGARA

HALAMAN PERSETUJUAN

Skripsi ini disetujui untuk diperbanyak dan dipertahankan oleh : Nama : ZIKRI AKBAR

NIM : 080903048

Departemen : Ilmu Administrasi Negara

Judul : Pelaksanaan Sistem Administrasi Manunggal Satu Atap Dalam Pengurusan Pajak Kendaraan Bermotor Pada Kantor SAMSAT Medan Selatan

Medan, Juli 2012

Dosen Pembimbing Ketua Departemen

Ilmu Administrasi Negara

(Drs. M. Husni Thamrin, M.Si) (Drs. M. Husni Thamrin, M.Si) NIP.196401081991011001 NIP. 196401081991021001

Dekan FISIP USU

DAFTAR ISI

BAB I PENDAHULUAN I.1 Latar Belakang Masalah………... 1

I.5.2 Manajemen Organisasi Pemerintah………... 14

I.5.3 Sistem Administrasi Manunggal Satu Atap dalam Pengurusan Pajak Kendaraan Bermotor……….. 15

I.5.3.1 Sistem Administrasi Manunggal Satu Atap………. 15

I.5.3.2 Pajak Kendaraan Bermotor……….. 18

I.6 Defenisi Konsep………. 21

I.7 Defenisi Operasional……….. 22

I.8 Sistematika Penulisan……….… 23

BAB II METODE PENELITIAN II.1 Bentuk Penelitian………. 25

II.2 Lokasi Penelitian………... 25

II.3 Informan Penelitian………. 25

II.5 Teknik Analisa Data……….. 28

BAB III DESKRIPSI LOKASI PENELITIAN III.1 Sejarah Singkat………. 29

III.2 Visi, Misi, dan Tujuan Pembentukan………... 29

III.3 Jenis-jenis Pelayanan dan Program Kerja……… 30

III.4 Mekanisme Pelayanan……….. 33

III.5 Uraian Tugas dan Tanggung Jawab………. 37

BAB IV PENYAJIAN DATA IV.1 Ketentuan Tentang Responden Penelitian……… 47

IV.2 Identitas Responden Pegawai SAMSAT Medan Selatan………. 48

IV.3 Jawaban Responden Berdasarkan Aspek Organisasi………... 52

IV.4 Jawaban Responden Berdasarkan Aspek Sumber Daya……….. 56

IV.5 Jawaban Responden Berdasarkan Aspek Standart Standart Operasional dan Prosedur………. 58

IV.6 Hasil Wawancara dengan Key Informan………. 63

BAB V ANALISA DATA V.1 Pelaksanaan Sistem Administrasi Manunggal Satu Atap Berdasarkan Aspek Organisasi……….. 69

V.2 Pelaksanaan Sistem Administrasi Manunggal Satu Atap Berdasarkan Aspek Sumber Daya………. 71

V.3 Pelaksanaan Sistem Administrasi Manunggal Satu Atap Berdasarkan Aspek Standart Operasional dan Prosedur……… 73

BAB VI PENUTUP VI.1 Kesimpulan……….. 76

VI.2 Saran………. 77

DAFTAR TABEL

Tabel Halaman

Tabel .1 Klasifikasi Responden Penelitian……….. 47

Tabel .2 Identitas Responden Berdasarkan Jenis Kelamin………. 48

Tabel .3 Identitas Responden Menurut Tingkat Usia……….. 50

ABSTRAKSI

PELAKSANAAN SISTEM ADMINISTRASI MANUNGGAL SATU ATAP DALAM PENGURUSAN PAJAK KENDARAAN BERMOTOR PADA

KANTOR SAMSAT MEDAN SELATAN

Nama : Zikri Akbar NIM : 080903048

Departemen : Ilmu Administrasi Negara

Fakultas : Ilmu Sosial dan Ilmu Politik, Universitas Sumatera Utara Pembimbing : Drs. M. Husni Thamrin, M.Si

Pembangunan diberbagai daerah di Indonesia khususnya di Provinsi Sumatera Utara bertujuan untuk meningkatkan kesejahteraan masyarakat secara khusus melalui peningkatan pelayanan publik dalam kerangka otonomi daerah sehingga lebih efisien dan efektif dalam merespon tuntutan masyarakat yang sangat tinggi dengan berbagai karakteristik masing-masing.

Dalam melaksanakan tugas-tugas pembangunan dan pelayanan kepada masyarakat, berdasarkan Undang-undang No.12 tahun 2008, yang merupakan perubahan dari Undang-undang No. 32 Tahun 2004 tentang pemerintahan daerah disebutkan bahwa pemerintahan daerah dibekali berbagai kewenangan untuk mengelola berbagai sumber pendapatan daerah, yaitu: pendapatan asli daerah (PAD), dana perimbangan, dan lain-lain pendapatan yang sah. Berdasarkan hal tersebut jelas diketahui bahwa salah satu sumber pendapatan daerah berasal dari pajak daerah.

Dalam Undang-undang No.12 tahun 2008 disebutkan bahwasanya salah satu jenis pajak daerah (provinsi) adalah pajak kendaraan bermotor, dimana pajak kendaraan bermotor ini merupakan sumber pendapatan asli daerah yang cukup penting dan potensial, karena banyak menunjang pembiayaan daerah.

Pengelolaan pemungutan dan pengurusan pajak kendaraan bermotor dilakukan pada satu kantor yang dikenal dengan istilah SAMSAT (sistem administrasi manunggal satu atap), yang melibatkan beberapa unsur yang terkait didalam pengelolaan dan pelaksanaannya. Namun didalam pelaksanaan sistem administrasi manunggal satu atap dalam pengurusan pajak kendaraan bermotor ini masih terdapat sistem dan prosedur anatar loket, yang terkadang membingungkan masyarakat sebagai wajib pajak dan dalam setiap loket menghabiskan waktu yang lama, sehingga hal tersebut mengakibatkan kurangnya efisiensi dalam hal waktu.

ABSTRAKSI

PELAKSANAAN SISTEM ADMINISTRASI MANUNGGAL SATU ATAP DALAM PENGURUSAN PAJAK KENDARAAN BERMOTOR PADA

KANTOR SAMSAT MEDAN SELATAN

Nama : Zikri Akbar NIM : 080903048

Departemen : Ilmu Administrasi Negara

Fakultas : Ilmu Sosial dan Ilmu Politik, Universitas Sumatera Utara Pembimbing : Drs. M. Husni Thamrin, M.Si

Pembangunan diberbagai daerah di Indonesia khususnya di Provinsi Sumatera Utara bertujuan untuk meningkatkan kesejahteraan masyarakat secara khusus melalui peningkatan pelayanan publik dalam kerangka otonomi daerah sehingga lebih efisien dan efektif dalam merespon tuntutan masyarakat yang sangat tinggi dengan berbagai karakteristik masing-masing.

Dalam melaksanakan tugas-tugas pembangunan dan pelayanan kepada masyarakat, berdasarkan Undang-undang No.12 tahun 2008, yang merupakan perubahan dari Undang-undang No. 32 Tahun 2004 tentang pemerintahan daerah disebutkan bahwa pemerintahan daerah dibekali berbagai kewenangan untuk mengelola berbagai sumber pendapatan daerah, yaitu: pendapatan asli daerah (PAD), dana perimbangan, dan lain-lain pendapatan yang sah. Berdasarkan hal tersebut jelas diketahui bahwa salah satu sumber pendapatan daerah berasal dari pajak daerah.

Dalam Undang-undang No.12 tahun 2008 disebutkan bahwasanya salah satu jenis pajak daerah (provinsi) adalah pajak kendaraan bermotor, dimana pajak kendaraan bermotor ini merupakan sumber pendapatan asli daerah yang cukup penting dan potensial, karena banyak menunjang pembiayaan daerah.

Pengelolaan pemungutan dan pengurusan pajak kendaraan bermotor dilakukan pada satu kantor yang dikenal dengan istilah SAMSAT (sistem administrasi manunggal satu atap), yang melibatkan beberapa unsur yang terkait didalam pengelolaan dan pelaksanaannya. Namun didalam pelaksanaan sistem administrasi manunggal satu atap dalam pengurusan pajak kendaraan bermotor ini masih terdapat sistem dan prosedur anatar loket, yang terkadang membingungkan masyarakat sebagai wajib pajak dan dalam setiap loket menghabiskan waktu yang lama, sehingga hal tersebut mengakibatkan kurangnya efisiensi dalam hal waktu.

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Provinsi Sumatera Utara mempunyai letak yang cukup strategis, karena posisinya yang berada pada jalur pelayaran selat Malaka. Sumatera Utara memiliki luas mencapai 71,680 Kmatau sekitar 3,5 persen dari total luas Indonesia. Secara umum, Sumatera Utara terbagi menjadi tiga kawasan, yaitu kawasan Pantai Barat, kawasan Dataran Tinggi, dan kawasan Pantai Timur. Kawasan Pantai Timur pada umumnya lebih maju dibandingkan dengan Dataran Tinggi apalagi daerah Pantai Barat.

Pembangunan diberbagai daerah di Indonesia khususnya di Provinsi Sumatera Utara bertujuan untuk meningkatkan kesejahteraan masyarakat secara khusus melalui peningkatan pelayanan publik dalam kerangka otonomi daerah sehingga lebih efisien dan efektif dalam merespon tuntutan masyarakat yang sangat tinggi dengan berbagai karakteristik masing-masing.

Sebelum dilaksanakannya otonomi daerah, dilihat dari nilai proyek yang dikerjakan, pembangunan yang dilaksanakan sebenarnya dapat dirasakan oleh seluruh desa, namun sumber pembiayaan atau pendanaan masih didukung oleh anggaran pemerintah pusat, sehingga daerah tidak dapat mengembangkan daerahnya sendiri secara maksimal dan mandiri.

pelaksanaan pemerintah di daerah, otonomi yang diberikan kepada daerah merupakan otonomi yang luas, nyata, dan bertanggung jawab.

Pemberian otonomi berimplikasi menimbulkan kewenangan dan kewajiban bagi daerah untuk melaksanakan berbagai kegiatan pemerintah secara lebih mandiri. Pengaturan, pembagian, dan pemanfaatan sumber daya harus dilaukan secara proporsional dan berkeadilan. Pemanfaatan sumber daya alam, sumber daya manusia, dan pemungutan jenis-jenis pajak daerah didasarkan pada kewenangan yang diberikan kepada daerah.

Dalam Undang-undang nomor 12 tahun 2008 tentang pemerinahan daerah tersebut juga dijelaskan bahwa dalam penyelenggaraan pemerintahan di Indonesia dilakukan berdasarkan 3 azas, yaitu: dekonsentrasi, desentralisasi, dan azas pembantuan.

Azas dekonsentrasi yaitu wewenang pengelolaan pembangunan daerah awalnya dilaksanakan oleh pemerintah pusat, tetapi telah dilimpahkan kewenangannya kepada kepada pemerintah daerah. Sedangkan desentralisasi itu pada dasarnya adalah kewenangan yang dimiliki oleh pemerintah daerah untuk melaksanakan pembanguan didaerahnya sendiri. Selanjutnya azas pembantuan adalah bahwa pemerintah daerah membantu melaksanakan tugas-tugas yang dimiliki oleh pemerintah pusat didaerah, tetapi pembiayaan untuk melaksanakan kegiatan tersebut ditanggung sendiri oleh pemerintah daerah.

1. Pendapatan Asli Daerah (PAD), yang terdiri dari: a. Pajak Daerah.

b. Hasil Retibusi Daerah c. Laba Perusahaan Daerah

d. Lain-lain Penerimaan Daerah yang sah 2. Dana Perimbangan, yang terdiri dari:

a. Dana Bagi Hasil b. Dana Alokasi Umum c. Dana Alokasi Khusus.

3. Lain-lain Pendapatan yang sah, yang terdiri dari:

a. Bantuan Dana Kontijensi/Penyeimbangan dari Pemerintah b. Iuran Jasa Air.

Pemerintah daerah memiliki sumber Pendapatan Asli Daerah yang berasal dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain pendapatan daerah yang sah.

Berdasarkan hal tersebut jelas diketahui bahwa salah satu sumber pendapatan daerah berasal dari pajak daerah. Pajak daerah adalah pungutan daerah menurut peraturan yang ditetapkan guna pembiayaan pengeluaran daerah.

Pajak daerah sebagai salah satu sumber Pendapatan Asli Daerah (PAD) memegang peranan penting dalam rangka membiayai urusan rumah tangga daerah, baik dalam pelaksanaan tugas-tugas umum pemerintah maupun tugas pembangunan. Dapat dikatakan penting karena tanpa pajak daerah maka otonomi daerah tidak dapat terselenggara secara nyata dan bertanggung jawab. Oleh karena itu sudah sewajarnya pemerintah daerah secara terus-menerus mengadakan pemikiran untuk meningkatkan pendapatan asli daerah terutama dari sektor pajak daerah dan retribusi daerah.

Pajak daerah adalah pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah, pajak daerah terbagi dua, yaitu :

1. Pajak Provinsi. 2. Pajak kabupaten kota.

Didalam Undang-undang No. 28 Tahun 2009, pasal 2 ayat 1 disebutkan bahwasanya jenis pajak provinsi terdiri dari :

a. Pajak Kendaraan Bermotor dan Kendaraan di Atas Air

b. Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air c. Pajak Bahan Bakar Kendaraan Bermotor

d. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan Diantara sumber pendapatan asli daerah yang berasal dari sektor pajak daerah yang cukup penting dan potensial adalah Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor (BBN-KB) karena banyak menunjang pembiayaan daerah.

Atap), dimana didalamnya terdapat kerjasama antara pihak Kepolisian Negara Republik Indonesia (POLRI) yang mampunyai fungsi dan kewenangan dibidang registrasi dan identifikasi kenderaan bermotor, Pemerintah Daerah dalam hal ini Dinas Pendapatan Daerah (Dispenda) dibidang pemungutan pajak kendaraan bermotor (PKB) dan bea balik nama kendaraan bermotor (BBN-KB), PT. Jasa Raharja (Persero) yang berwenang dibidang penyampaian sumbangan wajib dana kecelakaan lalu lintas jalan (SWDKLLJ).

Sebelum dilakukan SAMSAT (Sistem Administrasi Manunggal Satu Atap) kegiatan pembayaran Pajak Kendaraan Bermotor (PKB) dilakukan tersebut dilakukan tersendiri dikantor dinas pendapatan daerah provinsi dan cabang-cabang dinas, begitu juga dengan penyelesaian Surat Tanda Nomor Kendaraan (STNK) dan pembayaran Sumbangan Wajib Dana Kecelakaan Lalu lintas (SWDKLLJ) ditempat yang berbeda pula, sehingga hal ini tidak memberikan pelayaan yang baik bagi pemilik kendaraan bermotor, karena akan memerlukan waktu yang cukup lama dan biaya yang tidak sedikit jumlahnya

Keadaan seperti diatas dapat menjadi penghambat dalam usaha memberikan pelayanan kepada pemilik kendaraan bermotor, dan juga dapat menyebabkan masyarakat menjadi malas untuk mengurus pajak kendaraan bermotor dan menjadi penghambat dalam usaha meningkatkan penerimaan dari sekor PKB, BBN-KB, dan SWDKLLJ karena tidak adanya keseragaman baik dalam hal pengurusan, administrasi, maupun besarnya tarif dalam proses pengurusannya.

pelayanan kepada masyarakat dalam hal pengurusan registrasi kendaraan bermotor, pembayaran pajak, dan SWDKLLJ.

Tugas pihak kepolisian adalah sebagai penyedia permohonan dan penerangan dengan rincian: menyediakan dan memberikan formulir permohonan pendaftaran sesuai dengan permintaan pemohon, memberikan penerangan mengenai kelengkapan persyaratan pendaftaran, membukukan semua formulir yang diterima, dikeluarkan dan sisanya setiap hari, mencatat nomor formulirdan kendaraan atau nama pemilik pada buku register formulir, memberi tanda atau paraf pada formulir permohonan untuk setiap permohonan yang telah memenuhi persyaratan, menerima kembali formulir yang rusak untuk diganti dengan yang baru, menerima pembayaran PNKB.

Tugas Dispenda adalah meneliti berkas yang diterima dari petugas kepolisian dan membubuhkan paraf atas kelengkapan persyaratan, meneruskan bekas kepada petugas kepolisian bagian registrasi dan permohonan, memberitahukan kepada petugas Kepolisian dan PT. Asuransi jasa raharja apabila ditemukan kekeliruan atau kekurangan persyaratan administrasi yang diperlukan.

Tugas PT. Asuransi Jasa Raharja adalah menerima dan meneliti berkas yang diterima dari petugas Dispenda, menetapkan SWDKLLJ dan dendanya yang harusdibayar oleh pemohon, membuktikan penetapan SWDKLLJ, dan meneruskan berkas tersebut kepada sub kelompok kerja pengetikan.

personalia untuk menangani pelaksanaan tugas-tugas, mengetahui wewenang dan tanggung jawab, serta menyusun mekanisme koordinasi kepada antar unit kegiatan.

Berdasarkan pengamatan yang dilakukan oleh peneliti, dalam pelaksanaan pengurusan pajak kendaraan bermotor dikantor SAMSAT (Sistem Administrasi Manunggal Satu Atap) masih terdapat prosedur antar loket sehingga menyulitkan dan merepotkan para wajib pajak, dan dalam setiap loket menghabiskan waktu yang lama, sehingga hal tersebut mengakibatkan masih kurangnya efisien dalam hal waktu.

Berdasarkan uraian latar belakang masalah diatas, maka penulis tertarik untuk mengadakan penlitian dan mengungkapkannya dalam bentuk skripsi dengan judul:

“Pelaksanaan SAMSAT (Sistem Administrasi Manunggal Satu Atap) dalam Pengurusan Pajak Kendaraan Bermotor (Studi SAMSAT (Sistem Administrasi Manunggal Satu Atap) Medan Selatan Dinas Pendapatan Daerah Sumatera Utara)”.

1.2Perumusan Masalah

Untuk mempermudah penelitian ini nantinya dan agar penelitian ini memiliki arah yang jelas dalam menginterpretasikan fakta dan data kedalam penulisan skripsi, maka terlebih dahulu dirumuskan permasalahan yang akan diteliti.

1.3Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Untuk mengetahui bagaimana pelaksanaan sistem administrasi manunggal satu atap dalam pengurusan pajak kendaraan bermotor

2. Untuk mengetahui bentuk kerjasama dan pembagian tugas antara pihak-pihak/instansi yang terkait dalam pelaksanaan sistem administrasi manunggal satu atap

3. Untuk mengetahui hambatan-hambatan yang terjadi dalam pelaksanaan sistem administrasi manunggal satu atap

1.4Manfaat Penelitian

Adapun manfaat yang diharapkan penulis dari penelitian ini adalah:

1. Bagi penulis, penelitian ini bermanfaat untuk meningkatkan dan mengembangkan kemampuan berfikir melalui penulisan karya ilmiah dan untuk menerapkan teori-teori yang penulis peroleh selama masa perkuliahan di Departemen Ilmu Administrasi Negara, Fakultas Ilmu Sosial Ilmu Politik, Universitas Sumatera Utara.

2. Bagi instansi terkait, penelitian ini diharapkan menjadi bahan masukan atau referensi dalam melaksanakan sistem administrasi manunggal satu atap dalam pengurusan pajak kendaraan bermotor

1.5Kerangka Teori

Seperti yang dikemukakan oleh Nawawi (1992:149) dalam suatu studi penelitian perlu adanya kejelasan titik tolak atau landasan berfikir untuk memecahkan dan membahas masalah. Untuk itu perlu disusun suatu kerangka teori sebagai pedoman yang menggambarkan dari mana sudut masalah tersebut disorot.

Menurut Singarimbun (1989:149), teori diartikan sebagai serangkaian konsep, defenisi, proposisi yang saling berkaitan dan bertujuan memberikan gambaran yang sistematis tentang suatu fenomena.

Adapun yang menjadi kerangka teori dalam penelitian ini adalah:

1.5.1 Organisasi Pemerintah

1.5.1.1 Pengertian Organisasi Pemerintah

Dalam memberikan pengertian atau defenisi tentang organisasi oleh para ahli manajemen, terdapat berbagai pendekatan yang dilakukan srerta pemikiran yang berlainan mengenai persoalan organisasi.

Beberapa ahli manajemen memberikan defenisi organisasi sebagai berikut: Oganisasi adalah setiap bentuk persekutuan antara dua orang atau lebih yang bekerjasama untuk mencapai tujuan bersama, dan terikat secara formal dalam satu ikatan hierarki dimana selalu terdapat hubungan antara seorang atau sekelompok orang yang disebut pimpinan dan seorang atau sekelompok orang yang disebut bawahan (Siagian 2002:35).

yang disebut dengan pimpinan dan seseorang atu orang lain yang disebut bawahan. Siagian (dalam Kartini Kartono, 2005 : 7)

Sedangkan menurut Manullang (2002 : 59) Organisasi adalah sekelompok orang yang bekerja sama untuk mencapai suatu atau beberapa tujuan tertentu.

Menurut James D. Mooney (dalam Hasibuan 2006 :120): “Organization is the form of every human association for the attainment of common purpose”. (maksudnya organisasi adalah bentuk setiap perserikatan manusia untuk mencapai suatu tujuan bersama).

Dari defenisi-defenisi tersebut, maka dapat disimpulkan bahwa defenisi organisasi adalah sebagai berikut:

1. Wadah atau tempat terselenggaranya administrasi.

2. Didalamya terjadi hubungan antar individu maupun kelompok, baik dalam organisasi itu sendiri maupun keluar organisasi.

3. Terjadi kerja sama dan pembagian tugas dalam organisasi tersebut. 4. Berlangsung proses aktivitas berdasarkan kinerja masing-masing.

Pada dasarnya bahwa organisasi tidak dapat berdiri sendiri, melainkan saling kait mengait dan merupakan satu kesatuan. Disini organisasi merupakan suatu wadah setiap kegiatan kerjasama, tempat menjalin kerja diantara pelaksananya atau juga sebagai suatu sistem kerjasama, sistem hubungan dan sistem sosial. Dalam defenisi organisasi ini terdapat kata sistem, yang berarti kesatuan berbagai faktor manusia yang membentuk organisasi tersebut maupun faktor pendukung seperti kemampuan bekerja, kemampuan untuk mempengaruhi orang lain, dan kemampuan untuk melaksanakan asas-asas organisasi.

kearah sasaran yang sama, jadi elemen yang amat mendasar dalam organisasi apapun adalah “sasaran atau tujuan”, tanpa adanya suatu sasaran dan tujuan yang ingin dicapai, maka tidak ada organisasi yang perlu tetap untuk dipertahankan.

Ada dua jenis organisasi secara global disemua negara, yaitu organisasi pemerintah dan oranisasi non pemerintah (baik swasta yang bernuansa dagang maupun non dagang). Khusus untuk organisasi pemerintah merupakan syarat uama suatu negara disamping wilayah, penduduk, dan pengakuan.

Organisasi pemerintah berbeda dengan organisasi manapun didunia, karena ada tiga hal penting yang dimilikinya sebagai wewenangnya, yaitu sebagai berikut:

1. Bila organisasi lain tidak diperkenankan membunuh orang dan bahkan dapat dituntut, maka organisasi pemerintah diperbolehkan (biasanya disebut dengan hukuman mati).

2. Bila organisasi lain tidak diperkenankan mengurung orang walaupun dalam waktu yang sangat singkat, maka organisasi pemerintah diperbolehkan (biasanya disebut dengan penjara atau lembaga pemasyarakatan).

3. Bila organisasi lain tidak diperkenankan memungut uang dengan paksa tanpa alasan yang jelas karena pemberian jasa tertentu, maka organisasi pemerintah diperbolehkan (biasanya disebut dengan pajak)

Kewenangan tersebut diatas hanya diberikan Karena pemerintah diharapkan akan mengatur ketertiban disetiap negara. oleh karena itu pemerintah tidak diharapkan “zalim”, itulah sebabnya ada pihak kekuatan lain yang menjadi pengawasnya dan berasal dari wakil rakyat.

untuk mengatur dan memberikan pelayanan publik secara syah, untuk itu kepada mereka diberikan gaji juga. Sedangkan menurut Strong (dalam Pamudji,1985:27) pemerintah itu adalah badan atau aparat yang mengeluarkan atau memberi perintah.

Selanjutnya Labolo (2006:24) memberikan pengertian pemerintahan adalah segenap alat perlengkapan negara atau lembaga-lembaga kenegaraan yang berfungsi sebagai alat untuk mencapai tujuan negara. Dengan demikian pemerintahan sesungguhnya merupakan upaya mengelola kehidupan bersama secara baik dan benar guna mencapai tujuan yang disepakati atau diinginkan bersama.

Secara lebih rinci, Pfiner (Pamudji,1993:23), menyebutkan pemerintahan mempunyai paling sedikit empat arti :

a. menunjukkan kegiatan atau proses pemerintah, yaitu melaksanakan kontrol atas pihak lain.

b. Menunjukkan masalah-masalah negara dalam mana kegiatan atau proses diatas dijumpai.

c. Menunjukkan orang-orang (maksudnya pejabat-pejabat) yang dibebani tugas-tugas untuk memerintah.

d. Menunjukkan cara, metode atas sistem dengan mana sesuatu masyarakat tertentu diperintah.

Dari kutipan tersebut dapat dipahami bahwa pemerintah menunjukkan kegiatan, proses, kontrol, negara dan orang-orang yang ditugaskan menyelenggarakan pemerintahan maupun cara, metode atas sistem dalam mengatur masyarakat.

Teori klasik ilmu politik, ilmu pemerintahan, dan ilmu administrasi Negara mengajarkan bahwa pemerintahan negara pada hakikatnya menyelenggarakan dua jenis fungsi utama, yaitu:

1. Fungsi pengaturan, fungsi ini biasanya dikaitkan dengan hakikat negara modern sebagai suatu negara hukum (legal state). Dasar dan titik tolak pengaturan ialah bahwa negara adalah suatu negara hukum yang pada intinya berarti bahwa dalam kehidupan bermasyarakat, berbangsa, dan bernegara semua orang dan semua pihak terikat dan harus taat kepada berbagai peraturan perundang-undangan yang berlaku dinegara yang bersangkutan. Dan apabila terjadi pelanggaran terhadap peraturan perundang-undangan yang berlaku maka akan dikenakan sanksinya sesuai dengan ketentuan dan norma hukum yang berlaku “tanpa pandang bulu”. 2. Fungsi pelayanan, fungsi ini biasanya dikaitkan dengan hakikat negara

sebagai suatu negara kesejahteraan (welfare state), yang berarti bahwa pemerintahan negara bertanggung jawab untuk meningkatkan kesejahteraan hidup seluruh rakyatnya. Upaya untuk meningkatkan kesejahteraan seluruh rakyat itu tergambar dalam bentuk pelayanan aparatur pemerintah kepada para masyarakat yang memerlukannya. Itulah sebabnya sebabnya aparatur pemerintah menyelenggarakan “pelayanan umum” (public service) dan para pegawai negeri dikenal dengan istilah “abdi masyarakat” (public servants).

dengan aparatur pemerintah untuk sesuatu urusan atau kepentingan tertentu, misalnya: warga negara mengharapkan pelayanan yang ramah, cepat, dan akurat dalam menyelesaikan berbagai urusan seperti pembayaran pajak, mengurus perizinan tertentu, pengurusan tanda pengenal seseorang (KTP), dan berbagai urusan lainnya.

1.5.2 Manajemen Organisasi Pemerintah

Secara etimologi, manajemen (management) berasal dari kata manus (berarti tangan) dan agere (berarti melakukan) yang setelah digabung menjadi kata manage

(bahasa Inggris) yang berarti mengurus, atau managiere (bahasa Latin) yang berarti melatih.

Menurut George Terry (dalam Syafiie 2003:117) management is a distinct process consisting of planning, organizing, actuating, and controlling performance to

determine and accomplish stated objektivies by the use of human being and other

recources (maksudnya manajemen adalah suatu proses khusus yang terdiri dari

perencanaan, pengorganisasian, pelaksanaan, dan pengawasan yang dilakukan untuk menentukan serta mencapai sasaran yang telah ditentukan melalui pemanfaatan sumber daya manusia dan sumber lainnya).

1.5.3 SAMSAT (Sistem Administrasi Manunggal Satu Atap) dalam Pengurusan Pajak Kendaraan Bermotor

1.5.3.1 SAMSAT (Sistem Administrasi Manunggal Satu Atap)

Menurut Tatang M. Amirin (1996:1) menyatakan bahwa istilah sistem berasal dari bahasa Yunani, yaitu “systema” yang mempunyai pengertian sebagai berikut:

a. Suatu hubungan yang tersusun dari sekian banyak bagian.

b. Hubungan yang berlangsung diantara satuan-satuan atau komponen-komponen secara teratur

Sedangkan menurut Pamudji (1998:12) menyatakan bahwa sistem merupakan suatu totalitas himpunan dari bagian-bagian yang satu sama lain berinteraksi dan bersama-sama beroperasi untuk mencapai suatu tujuan tertentu dalam suatu lingkungan.

Jadi sistem adalah kesatuan yang utuh dari suatu rangkaian yang saling terkait antara yang satu dengan yang lain. Bagian atau anak cabang dari suatu sistem manjadi induk dari bagian selanjutnya, begitulah seterusnya hingga bagian yang terkecil. Rusaknya salah satu bagian akan mengganggu kestabilan sistem itu sendiri secara keseluruhan.

Menurut Moekijat (1989:4) ada beberapa defenisi administrasi, yaitu:

a. Suatu keseluruhan istilah yang meliputi banyak subjek yang semuanya cenderung berperasangka kearah efisiensi perusahaan

b. Pelayanan-pelayanan manajemen atau pelayanan kantor perusahaan. c. Organisasi atau suatu kantor pusat suatu perusahaan yang mengawasi

Didalam buku ilmu administrasi Publik oleh Inu Kencana Syafiie, dkk (1999:13-15), Ada beberapa pengertian Administrasi Menurut pendapat para ahli, yaitu:

a. Menurut Herbert A. Simon, administrasi dapat dirumuskan sebagai kegiatan-kegiatan kelompok kerjasama untuk mencapai tujuan-tujuan bersama.

b. Menurut The Liang Gie administrasi adalah segenap rangkaian kegiatan penataan terhadap pekerjaan pokok yang dilakukan oleh sekelompok orang dalam kerjasama mencapai tujuan tertentu

c. Menurut Sondang P. Siagian administrasi adalah keseluruhan proses pelaksanaan dari keputusan-keputusan yang telah diambil dan pelaksanaan itu pada umumnya dilakukan oleh dua orang manusia atau lebih untuk mencapai tujuan yang telah ditentukan sebelumnya.

d. Menurut Hadari Nawawi, administrasi adalah kegiatan atau rangkaian kegiatan sebagai proses pengendalian usaha kerja sama sekelompok manusia untuk mencapai tujuan bersama yang telah ditetapkan sebelumnya.

menerapkan perencanaan, pembuatan keputusan dan perintah kerja, pemimpin serta penguasaan.

Diantara pendapat para ahli tersebut, pada prinsipnya administrasi mempunyai pengertian yang sama, yaitu antara lain:

a. kerja sama b. banyak orang

c. untuk mencapai tujuan bersama

SAMSAT (Sistem Administrasi Manunggal Satu Atap), adalah suatu sistem administrasi yang dibentuk untuk memperlancar dan mempercepat pelayanan kepentingan masyarakat yang kegiatannya diselenggarakan dalam satu gedung.

Salah satu bentuk pelayanan yang diberikan oleh SAMSAT (Sistem Administrasi Manunggal Satu Atap) adalah pelayanan administrasi dalam pengurusan kendaraan bermotor. Pelayanan pengurusan pajak kendaraan bermotor dan bea balik nama diberikan oleh Dinas Pendapatan Provinsi, Asuransi Kecelakaan Lalu Lintas oleh jasa raharja, sedangkan pengurusan surat-surat kendaraan bermotor seperti BPKP, plat nomor, dan STNK diberikan oleh Kepolisian. Namun dengan adanya Sistem Administasi Terpadu, kesemuanya dapat dilayani dalam satu atap, atau bahkan satu loket.

ditandai dengan adanya: transparansi, akuntabilitas, penegakan hukum, profesionalisme, kesetaraan, dan lain sebagainya.

1.5.3.2 Pengurusan Pajak Kendaraan Bermotor

Salah satu fungsi penyelenggaraan pemerintah yang dilakukan oleh aparatur pemerintah adalah pelayanan publik, dimana pengurusan pajak kendaraan bermotor merupakan salah satu bagian dari bentuk pelayanan publik.

Menurut H.A.S Moenir (1992:27) menyatakan bahwa pelayanan adalah kegiatan yang dilakukan oleh seseorang atau sekelompok orang dengan landasan factor material melalui sistem, prosedur, dan metode tertentu dalam rangka memenuhi kebutuhan orang lain dengan haknya.

Ada beberapa prinsip pelayanan publik yang harus diterapkan dalam melakukan pelayanan publik, yaitu:

1. Kesederhanaan, yaitu adanya prosedur pelayanan yang sederhana dan tidak berbelit-belit.

2. Kejelasan, yaitu adanya kejelasan unit yang bertanggung jawab dan rincian biaya.

3. Kepastian waktu, yaitu adanya waktu penyelesaian.

4. Akurasi, Produk pelayanan diterima dengan benar, akurat, dan sah

5. Keamanan, yaitu proses dan produk pelayanan memberi rasa aman dan kepastian hukum.

6. Tanggung jawab, yaitu adanya pejabat yang ditunjuk dan bertanggung jawab dalam menyelesaikan keluhan atau persoalan.

7. Kelengkapan sarana dan prasarana, yaitu tersedianya saran dan prasarana yang mendukung dan memadai

9. Kedisiplinan, kesopanan,dan keramahan, yaitu pemberi pelayanan bersikap disiplin, sopan, ramah, dan ikhlas.

10.Kenyamanan, yaitu adanya suasana yang tertib, teratur, nyaman, bersih, dan rapi.

Kendaraan bermotor adalah semua kendaraan beroda dua atau lebih beserta gandenganya yang digunakan dijalan umum, dan digerakkan oleh peralatan tekhnik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah sumber daya atau energi tertentu menjadi tenaga gerak kendaraan yang bersangkutan, tidak termasuk alat-alat berat dan alat-alat besar. Pajak kendaraan bermotor adalah pajak atas kepemilikan atau penguasaan kendaraan bermotor.

Objek pajak kendaraan bermotor adalah kepemilikan dan atau penguasaan kendaraan bermotor, tidak termasuk kepemilikan dan atau penguasaan kendaraan bermotor alat-alat besar yang tidak digunakan sebagai alat angkutan orang atau barang dijalan umum.

Dikecualikan sebagai objek pajak kendaraan bermotor adalah kepemilikan dan atau penguasaan kendaraan bermotor oleh:

a. Pemerintah pusat dan pemerintah daerah.

b. Kedutaan, konsulat, perwakilan negara asing dan perwakilan lembaga internasional dengan asas timbal balik sebagaimana berlaku untuk pajak negara.

c. Subjek pajak lainnya yang diatur dengan peraturan daerah

Sementara itu dasar pengenaan pajak kendaraan bermotor dihitung sebagai perkalian dari dua unsur pokok, yaitu:

a. Nilai jual kendaraan bermotor (diperoleh berdasarkan harga pasaran umum atas suatu kendaraan bermotor

b. Bobot yang mencerminkan secara relatif kadar kerusakan jalan dan pencemaran lingkungan akibat penggunaan kendaraan bermotor tersebut

1.6Defenisi Konsep

Menurut Singarimbun (1989:37), konsep merupakan istilah dan defenisi yang digunakan untuk menggambarkan secara abstrak kejadian, keadaan kelompok atau individu yang menjadi pusat perhatian ilmu sosial. Tujuannya adalah untuk mendapatkan pembatasan yang jelas dari setiap konsep yang diteliti, maka dari itu berdasarkan judul yang dipilih oleh peneliti, maka yang menjadi konsep dari penelitian ini adalah:

Pelaksanaan SAMSAT (Sistem Administrasi Manunggal Satu Atap) dalam rangka memberikan kemudahan pelayanan kepada masyarakat (wajib pajak) khususnya dalam pengurusan pajak kendaraan bermotor.

SAMSAT (Sistem Administrasi Manunggal Satu Atap) yang melibatkan beberapa unsur yang terkait didalam pengelolaannya, yaitu: pihak Kepolisian Negara Republik Indonesia (POLRI) yang mampunyai fungsi dan kewenangan dibidang registrasi dan identifikasi kenderaan bermotor, Pemerintah Daerah dalam hal ini Dinas Pendapatan Daerah (Dispenda) dibidang pemungutan pajak kendaraan bermotor (PKB) dan bea balik nama kendaraan bermotor (BBN-KB), PT. Jasa Raharja (Persero) yang berwenang dibidang penyampaian sumbangan wajib dana kecelakaan lalu lintas jalan (SWDKLLJ).

1.7Defenisi Operasional

Defenisi operasional adalah unsur-unsur penelitian yang memberitahukan bagaimana mengukur suatu variabel, sehingga dengan pengukuran ini dapat diketahui indikator apa saja sebagai pendukung untuk dianalisis dari variabel-variabel tersebut (Singarimbun,1989:46)

Adapun yang menjadi defenisi operasional dalam penelitian ini yaitu: Pelaksanaan Sistem Administasi Terpadu dalam Pengurusan Pajak Kendaraan Bermotor pada kantor SAMSAT (Sistem Administrasi Manunggal Satu Atap), dengan indikator:

a. Organisasi, yaitu lembaga yang melaksakan kebijakan atau keputusan tentang sistem administrasi manunggal satu atap, yang dalam hal ini adalah SAMSAT (Sistem Administrasi Manunggal Satu Atap), dengan indikator:

1. Kejelasan struktur organisasi

2. Kejelasan tugas pokok dan fungsi organisasi 3. Kejelasan alur koordinasi

b. Ketersediaan Sumber Daya, dengan indikator:

1. Adanya sumber daya manusia yang mengelola program 2. Adanya biaya yang memadai

3. Adanya fasilitas penunjang program

c. Standar operasional dan prosedur, dengan indikator:

1. Adanya perangkat petunjuk pelaksana dan petunjuk teknis dalam pelaksanaan program

2. Terdapat Standar Operasional Program (SOP)

3. Terdapat sistem dan prosedur administrasi yang jelas dalam pelaksanaan program.

1.8Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini memuat latar belakang masalah, perumusan masalah, tujuan penelitian, kerangka teori, defenisi konsep, defenisi operasional, dan sistematika penulisan.

BAB II METODE PENELITIAN

Bab ini memuat bentuk penelitian, lokasi penelitian, populasi dan sampel penelitian, teknik pengumpulan data, dan teknik analisa data yang digunakan dalam penelitian.

BAB III DESKRIPSI LOKASI PENELITIAN

BAB IV PENYAJIAN DATA

Bab ini memuat penyajian data yang dilakukan dengan menguraikan hasil penelitian yang diperoleh dari lapangan dan menganalisanya berdasarkan metode yang digunakan.

BAB V ANALISA DATA

Bab ini memuat pembahasan atau interpretasi dari data-data yang disajikan pada bab-bab sebelumnya.

BAB VI PENUTUP

BAB II

METODE PENELITIAN

II.1 Bentuk penelitian

Metode penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif dengan analisa kualitatif, menurut Nawawi (1990:60) metode deskriptif memusatkan perhatian pada masalah-masalah atau fenomena-fenomena yang ada pada saat penelitian dilakukan atau masalah yang bersifat aktual, kemudian pengambilan fakta-fakta tentang masalah yang diselidiki diiringi dengan interpretasi yang akurat.

Dengan demikian, penelitian ini menggambarkan fakta-fakta dan menjelaskan keadaan dari objek penelitian berdasarkan fakta-fakta sebagaimana adanya dan mencoba menganalisanya untuk memberi kebenarannya berdasarkan data yang diperoleh.

II.2 Lokasi Penelitian

Adapun yang menjadi lokasi dari penelitian ini adalah pada kantor SAMSAT (Sistem Administrasi Manunggal Satu Atap) Medan Selatan Dinas Pendapatan Daerah Sumatera Utara, yang beralamat dijalan Sisingamangaraja XII KM.5,5 Medan, Sumatera Utara.

II.3 Informan Penelitian

dapat diperoleh informasi yang jelas, akurat, dan terpercaya baik berupa pernyataan, keterangan, atau data-data yang dapat membantu dalam memahami persoalan atau permasalahan tersebut.1

Menurut Bagong Suyanto informan penelitian meliputi beberapa macam, yaitu : 1) Informan Kunci (Key Informan) merupakan mereka yang mengetahui dan memiliki berbagai informasi pokok yang diperlukan dalam penelitian, 2) Informan Utama merupakan mereka yang terlibat langsung dalam interaksi sosial yang diteliti, 3) Informan Tambahan merupakan mereka yang dapat memberikan informasi walaupun tidak langsung terlibat dalam interaksi sosial yang diteliti.2

1. Informan Kunci (Key Informan) adalah Kepala kantor Sistem Administasi Terpadu Medan Selatan Dinas

Dalam penelitian ini, penulis menggunakan informan kunci dan informan utama yaitu sebagai berikut:

2. Sedangkan informan utama adalah : a. Pegawai Dinas Pendapatan Daerah b. Pegawai Kepolisian

c. Pegawai Jasa Raharja

d. Pegawai Bank Sumut

I.4 Teknik Pengumpulan Data

Untuk memperoleh data atau informasi dan keterangan-keterangan lain yang diperlukan, maka peneliti menggunakan teknik pengumpulan data sebagai berikut:

1

Suyanto, Bagong. 2005. Metode Penelitian Sosial Berbagai Alternatif Pendekatan. Hal 171

2

1. Teknik pengumpulan data primer, yaitu teknik pengumpulan data yang dilakukan secara langsung pada lokasi penelitian. Pengumpulan data primer dilakukan dengan instrument:

a. Metode wawancara (interview)

Yaitu teknik pengumpulan data dengan mengajukan pertanyaan kepada orang yang berhubungan dengan objek penelitian.

b. Kuesioner (quetionary)

Yaitu teknik pengumpulan data yang dilaksanakan dengan cara menyebarkan daftar pertanyaan yang dilengkapi dengan beberapa alternatif jawaban yang sudah tersedia.

c. Observasi (observation)

Yaitu kegiatan mengamati secara langsung dengan mencatat gejala-gajala yang ditemukan dilapangan serta menjaring data yang tidak terjangkau.

2. Teknik pengumpulan data sekunder, yaitu teknik pengumpulan data yang dilakukan melalui studi kepustakaan yang terdiri dari:

a. Penelitian kepustakaan (library research)

Pengumpulan data yang diperoleh dari buku-buku, karya ilmiah, pendapat para ahli ang memiliki relevansi dengan masalah yang diteliti b. Studi dokumenter (documenter)

II.5 Teknik Analisa Data.

BAB III

DESKRIPSI LOKASI PENELITIAN

III.1 Sejarah Singkat

Kantor SAMSAT (Sistem Administrasi Manunggal Satu Atap) Medan Selatan berdiri pada tanggal 15 Juni 1987. Kantor SAMSAT (Sistem Administrasi Manunggal Satu Atap) Medan Selatan merupakan salah satu unit pelayanan teknis dari 3 (tiga) instansi didalamnya, yaitu: Dinas Pendapatan Provinsi Sumatera Utara, POLRI, dan Jasa Raharja yang melayani masyarakat yang akan membayar atau melunasi kewajibannya membayar pajak kendaraan bermotor. Ada beberapa kecamatan dari kota Medan dan Deli Serdang yang pengurusan pajak kendaraannya dilaksanakan dikantor SAMSAT (Sistem Administrasi Manunggal Satu Atap) Medan Selatan.

III.2 Visi, Misi, dan Tujuan Pembentukan III.2.1 Visi dan Misi

Adapun yang menjadi Visi SAMSAT (Sistem Administrasi Manunggal Satu Atap) Medan Selatan adalah:

“Terwujudnya Pelayanan Prima Sebagai Bukti Pengabdian Kepada Masyarakat”. Sedangkan Misinya adalah:

1. Meningkatkan Mutu Pelayanan Kepada Masyarakat.

5. Menyediakan Sarana dan Prasarana untuk mendukung terwujudnya pelayanan prima.

III.2.2 Tujuan Pembentukan

Adapun yang menjadi tujuan pembentukan kantor SAMSAT (Sistem Administrasi Manunggal Satu Atap) Medan Selatan adalah untuk meningkatkan pelayanan kepada pemilik kendaraan bermotor dan meningkatkan pendapatan daerah dan pendapatan negara.

III.3 Jenis-jenis Pelayanandan Program Kerja III.3.1 Jenis-jenis Pelayanan

1. Perpanjangan STNK.

2. Ganti STNK (Teliti ulang 5 tahun)

3. Ganti STNK hilang, ganti warna, pindah alamat. 4. Bea Balik Nama (BBN) II.

5. Lapor tiba antar SAMSAT (Sistem Administrasi Manunggal Satu Atap) Sumatera Utara.

III.3.2 Program Kerja

1. Meningkatkan Pelayanan Kepada Masyarakat.

2. Meningkatkan Pelayanan Registrasi dan Identifikasi Kendaraan Bermotor

3. Meningkatkan Pendapatan Asli Daerah (PAD) dan Penerimaan Negara.

5. Menyediakan sarana dan prasarana untuk mendukung terwujudnya pelayanan prima.

Dalam melaksanakan program kerja yang ada,SAMSAT (Sistem Administrasi Manunggal Satu Atap) Medan Selatan melakukan beberapa strategi, adapun strategi yang dilakukan adalah sebagai berikut:

1. Meningkatkan Mutu Pelayanan Kepada Masyarakat. a. Menyederhanakan Sistem dan Prosedur.

b. Menerapkan Pelayanan Prima Secara Konsisten. c. Sosialisasi yang berkesinambungan.

d. Menindaklanjuti Setiap Keluhan Masyarakat.

2. Meningkatkan Keamanan Registrasi Identifikasi Kendaraan Bermotor.

a. Meningkatkan Pelayanan Pengarsipan dan Keamanan Data Kendaraan Bermotor.

b. Meningkakan Teknologi dalam pengarsipan data kendaraan bermotor. c. Tertib pendataan, tertib penyimpanan, dan tertib pengeluaran arsip

kendaraan bermotor.

3. Meningkatkan Pendapatan Asli Daerah (PAD) dan Penerimaan Negara. a. Identifikasi dan ekstensifikasi.

b. Melaksanakan pemungutan secara efektif dan efisien. c. Terib pemungutan, tertib pembukuan, tertib laporan. 4. Meningatkan Kualitas Sumber Daya Manusia.

a. Meningkatkan disiplin dan etos kerja. b. Meningkatkan kompetensi.

c. Meningkatkan kesejahteraan.

5. Menyediakan Sarana dan Prasarana untuk mendukung terwujudnya pelayanan prima.

a. Memenuhi kebutuhan sarana dan prasarana secara konsisten. b. Memelihara terus-menerus sarana dan prasarana yang tersedia.

Selain itu SAMSAT (Sistem Administrasi Manunggal Satu Atap) Medan Selatan juga mengembangkan nilai-nilai sebagai berikut:

1. Bekerja Keras. 2. Keterbukaan.

3. Saling Menghormati. 4. Kejujuran.

5. Bertanggung Jawab. 6. Kreatif dan Inovatif.

Adapun Komitmen yang dilakukan oleh SAMSAT (Sistem Administrasi Manunggal Satu Atap) Medan Selatan dalah sebagai berikut:

1. Secara terus-menerus memperbaiki dan mengembangkan sistem manajemen mutu.

2. Kepuasan masyarakat merupakan tujuan utama pelayanan.

Sedangkan inovasi yang telah dilaksanakan oleh SAMSAT (Sistem Administrasi Manunggal Satu Atap) Medan Selatan adalah sebagai berikut:

1. Renovasi dan penyempurnaan lay out gedung 2. Penyederhanaan prosedur loket

4. Tersedianya unit lansia, ibu hamil, dan orang sakit 5. Adanya kejelasan Standar Pelayanan Minimal (SPM) 6. Pembayaran melalui PT Bank SUMUT

7. Menyediakan kartu masuk (pemilik langsung, kuasa keluarga, kuasa badan usaha, Biro jasa, dan tamu)

Sementara itu sarana dan prasarana yang tersedia pada kantor SAMSAT (Sistem Administrasi Manunggal Satu Atap) Medan Selatan adalah sebagai berikut:

1. Gedung perkantoran yang strategis 2. Ruang tunggu yang representative 3. Tekhnologi komputer yang terkoneksi 4. Photo Copy

5. Musholla 6. Kantin

III.4 Mekanisme Pelayanan

Mekanisme Pelayanan SAMSAT (Sistem Administrasi Manunggal Satu Atap) Medan Selatan

Pemilik/Pemohon

A. Ambil Formulir D. Diterima Resi Loket Pendaftaran&Penetapan

B. Mendaftar E. Membayar

Loket Loket Loket Loket Di Payment Bank SUMUTF. Validasi

Perpanjangan Pengesahan Mutasi Hal-Hal G. Dicetak

STNK STNK Khusus - STNK

- TNKB

- TCKB

C. Ditetapkan Biaya Adm. Baru I. Menerima - BTCKB

- STNK - STNK - BPKB

- Asuransi Jasa Raharja - TNKB H. Diarsipkan

- Pajak Kendaraan Bermotor

Dalam Pelaksanaan SAMSAT (SISTEM ADMINISTRASI MANUNGGAL SATU ATAP) dikenal beberapa pendaftaran dan persyaratan sebagai berikut:

a. Pendaftaran pertama:

- Pendaftaran kendaraan bermotor baru

- Pendaftaran kendaraan bermotor eks dump TNI/POLRI - Pendaftaran kendaraan bermotor eks lelang negara - Pendaftaran kendaraan bermotor CD/CC

- Pendaftaran kendaraan bermotor badan internasional lainnya - Pendaftaran kendaraan bermotor import

b. Pengesahan STNK setiap tahun dengan persyaratan sebagai berikut: - BPKP asli + foto copy

- STNK Asli + foto copy - KTP asli + foto copy - Hasil ceking fisik - SKPD tahun terakhir

c. Perpanjangan STNK setelah 5 (lima) tahun dengan persyaratan sebagai berikut:

- BPKP asli + foto copy - STNK Asli + foto copy - KTP asli + foto copy - Hasil ceking fisik - SKPD tahun terakhir

d. Pendaftaran kendaraan mutasi dan BBN (Bea Balik Nama):

- Pendaftaran kendaraan bermotor tukar nama atas dasar jual beli - Pendaftaran kendaraan bermotor pindah/dari luar daerah

- Pendaftaran kendaraan bermotor pindah alamat dalam wilayah kerja SAMSAT (SISTEM ADMINISTRASI MANUNGGAL SATU ATAP) yang sama

- Pendaftaran kendaraan bermotor rubah bentuk

- Pendaftaran kendaraan bermotor ganti mesin, ganti warna

6. Adapun untuk BBN dengan persyaratan sebagai berikut: - BPKP asli + foto copy

- STNK Asli + foto copy - KTP asli + foto copy - Kwitansi jual-beli - Hasil ceking fisik - SKPD tahun terakhir

7. Sedangkan mutasi/lapor tiba dengan persyaratan sebagai berikut: - BPKP asli + foto copy

- Surat pengganti STNK sementara

- KTP asli + foto copy bilamana nama tetap - Kwitansi jual-beli bilamana berubah nama - Nota pajak

- Fiskal antar daerah atau provinsi - Surat keterangan pindah daerah asal - Faktur asli + PPUD

- Kartu induk BPKP - Hasil ceking fisik

e. Pendaftaran kendaraan bermotor persyaratan khusus:

- Pendaftaran kendaraan bermotor tukar nama eks kendaraan dinas milik negara

- Pendaftaran kendaraan bermotor tukar nama atas dasar hibah/warisan

- Pendaftaran kendaraan bermotor eks CC/CD - Pendaftaran surat tanda coba kendaraan f. Pendaftaran STNK khusus atau rahasia.

III.5 Uraian Tugas dan Tanggung Jawab

Uraian tugas dan tanggung jawab pegawai yang yang bertugas pada kantor SAMSAT (Sistem Administrasi Manunggal Satu Atap) Medan Selatan dapat dilihat pada Tupoksi masing-masing instansi, antara lain:

1. POLRI

Bertanggungjawab secara menyeluruh untuk mengkoordinasi dan mengawasi kelancaran dengan aspek-aspek kegiatan penerbitan STNK di SAMSAT (Sistem Administrasi Manunggal Satu Atap) Medan Selatan, serta melaksanakan kegiatan pada bagian ketatausahaan Sistem Administasi Terpadu Medan Selatan, identifikasi, pengecekan/pemeriksaan, perubahan serta perbaikan/ralat data, registrasi dan pembukuan/pencatatan termasuk pemeliharaan penyimpanannya berkaitan dengan data identitas pemilik dan kendaraan, serta penerapan sistem manajemen mutu secara efektif dan efisien, penyediaan sumber daya yang dibutuhkan dilingkungan kepolisian, orientasi/pelatihan dan peningkatan kompetensi petugas pelaksana, serta pemenuan kepuasan masyarakat (wajib pajak)

2. DISPENDASU UPT Medan Selatan

Bertanggungjawab sebagai berikut:

membuat daftar jumlah tagihan, tunggakan dan denda PKB dan BBN-KB, sesuai dengan standart yang telah ditetapkan.

b. Melaksanakan tugas lain yang diberikan oleh kepala UPTD, sesuai bidang tugasnya

c. Mempertanggungjawabkan pelaksanaan tugasnya kapada kepala UPTD

d. Memberikan masukan yang perlu kepada kepala UPTD sesuai bidang tugasnya.

3. PT. Jasa Raharja

Bertanggung jawab secara menyeluruh untuk mengkoordinasikan kegiatan-kegiatan yang terkait dengan aspek-aspek kegiatan-kegiatan pemungutan Sumbangan Wajib Dana Kecelakaan Lalu Lintas (SWDKLLJ), penerapan sistem manajemen mutu secara efektif dan efisien, penyediaan sumber daya yang dibutuhkan dilingkungan SAMSAT (Sistem Administrasi Manunggal Satu Atap) Medan Selatan, orientasi/pelatihan dan peningkatan kompetensi petugas pelaksana serta pemenuhan kepuasan masyarakat (wajib pajak)

Dalam rangka meningkatkan pelayanan, pengawasan, dan pengendalian dalam pelaksanaan sistem administrasi manunggal satu atap pada kantor Sistem Administasi Terpadu Medan Selatan, maka dibentuklah kelompok-kelompok kerja sebagai berikut:

1. Kelompok kerja penyediaan formulir permohonan dan penerangan. 2. Kelompok kerja pendaftaran, penelitian, dan penetapan.

3. kelompok kerja pemeriksaan fisik kendaraan bermotor (check fisik kendaraan bermotor).

5. Kelompok kerja penerimaan pembayaran.

6. Kelompok kerja pemesanan (order) PNKB, penempelan penning pajak, dan penyerahan.

7. Kelompok kerja arsip.

Adapun kegiatan masing-masing kelompok kerja tersebut adalah sebagai berikut: 1. Kelompok kerja penyediaan permohonan dan penerangan.

Petugas POLRI:

a. Menyediakan dan memberikan fomulir permohonan pendaftaran sesuai dengan permintaan permohonan.

b. Memberikan penerangan mengenai kelengapan persyaratan pendaftaran c. Membukukan semua formulir yang diterima, dikeluarkan dan sisanya setiap

hari

d. Mencatat nomor formulir dan nomor kendaraan / nama pemilik pada buku register formulir.

e. Memberi tanda paraf pada formulir permohonan untuk setiap permohonan yang telah memenuhi persyaratan.

f. Menerima kembali formulir yang rusak untuk diganti dengan yang baru g. Menerima pembayaran biaya PNKB.

Petugas DISPENDA:

Memberikan keterangan kepada pemohon entang kewajibannya sebagai wajib pajak

2. Kelompok kerja pendaftaran dan penetapan * Sub Kelompok kerja pendaftaran.

a. Menerima, meneliti kalengkapan dan keabsahan berkas permohonan.

b. Melakukan penelitian pada daftar pencarian barang daftar agunan (jaminan). c. Membubukan paraf pada tanda penerimaan formulir permohonanyang telah

diteliti dan diterima serta memberikan tanda penerimaan kepada pemohon. d. Memberikan nota pemeriksaan fisik kendaraan bermotor kepada kelompok

kerja pemeriksaan fisik kendaraan bermotor.

e. Menerima dan meneliti hasil pemeriksaan fisik kendaraan bermotor disesuaikan dengan dokumen kendaraan bermotor.

f. Menggabungkan berkasbaru dengan arsip yang ada kedalam map yang telah disediakan.

g. Meneruskan berkas yang telah diteliti kepada petugas DISPENDA.

Petugas DISPENDA:

a. Meneliti berkas yang diterima dari petugas kepolisian dan membubuhkan paraf atas kelengkapan persyaratan.

b. Meneruskan berkas kepada petugas POLRI bagian registrasi dan penomoran c. Memberitahukan kepada petugas POLRI dan PT. Asuransi Jasa Raharja

apabila ditemukan kekeliruan / kekurangan persyaratan administrasi yang diperlukan.

* Sub Kelompok Kerja Registrasi dan penomoran. Petugas POLRI:

a. Menerima berkas dari petugas DISPENDA.

c. Mencantumkan nomor polisi pada dokumen permohonan d. Melanjutkan berkas kepada sub kelompok kerja penetapan.

* Sub Kelompok Kerja Penetapan: Petugas DISPENDA

a. Menerima dan meneliti berkas dari kelompok registrasi dan penomoran. b. Menetapkan besarnya PKB dan BBN-KB dan pemungutan lainnya dalam

Nota Perhitungan Pajak (Notice Pajak).

c. Membukukan memberikan nomor SKUM dan kohir pada notice pajak. d. Meneruskan kepada petugas PT. Asuransi Jasa Raharja.

e. Menerima berkas STNK yang belum dibayar dari bendaharawan khusus penerimaan (BKP) untuk diteruskan kepada penagihan.

PT. Asuransi Jasa Raharja:

a. Menerima dan meneliti berkas yang diterima dari petugas DISPENDA. b. Menetapkan SWDKLLJ dan dendanya yang harus dibayar oleh pemohon,

dalam formulir permohonan maupun notice pajak. c. Membukukan penetapan SWDKLLJ.

d. Meneruskan berkas tersebut kepada sub kelompok kerja pengetikan.

* Sub Kelompok Kerja Pengetikan Petugas POLRI dan DISPENDA:

b. Mencatat blanko STNK yang diterima, dipakai dan sisanya setiap hari, serta mempertanggungjawabkan setiap lembaran penggunaan blanko STNK tersebut.

c. Meneruskan berkas kepada kelompok kerja pemeriksaan penyelesaian administrasi (final check) dengan ekspedisi.

3. Kelompok kerja pemeriksaan fisik kendaraan bermotor (check fisik kendaraan bermotor).

Petugas POLRI:

a. Menerima nota pemeriksaan fisik kendaraan bermotor bagi kelompok kerja pendaftaran.

b. Melakukan pemeriksaan identitas kendaraan bermotor (nomor mesin, rangka, warna, dan lan-lain). Maupun kelengkapan tekhnis keselamatan kendaraan bermotor.

c. Menyelesaikan hasil pemeriksaan kepada kelompok kerja pendaftaran dengan ekspedisi.

4. Kelompok kerja pemeriksaan penyelesaian administrasi (final check). Petugas POLRI, DISPENDA, dan PT. Jasa Raharja

a. Masing-masing petugas meneliti kembali kebenaran penetapan dan pengetikan serta persyaratan administrasi.

b. Masing-masing petugas membubuhkan paraf pada blanko STNK yang sudah diketik:

- Petugas DISPENDA disebelah kanan bawah pada kolom kosong dibawah jumlah yang sudah dibayar.

- Petugas PT. Asuransi Jasa Raharja disebelah kiri bawah pada kolom kosong dibawah jumlah yang harus dibayar, dengan catatan: paraf tersebut diatas tidak dibenarkan mengganggu atau menutupi identitas didalam STNK.

d. Melaksanakan koordinasi dalam rangka pengawasan dan pengendalian. e. Meneruskan berkas kepada kelompok kerja penerimaan pembayaran

dengan ekspedisi.

5. Kelompok kerja penerimaan pembayaran. Petugas POLRI:

a. Menerima Berkas dari kelompok kerja pemeriksaan penyelesaian administrasi (final check).

b. Menyerahkan nota perhitungan pajak (notice pajak) dan blanko STNK yang sudah diketik kepada bendaharawan khusus penerima.

c. Menerima kembali nota perhitungan pajak dan STNK yang sudah dibubuhi teraan cash register, kemudian menyatukan kembali dalam berkasnya serta mengirimkan berkas tersebut kepada kelompok kerja pemesanan (order) PNKB dan penyerahan dengan ekspedisi.

d. Menerima setoran biaya administrasi dan BKP

Petugas Bendaharawan Khusus Penerima (BKP)

b. Menerima notice pajak dan blanko STNK yang sudah diketik dari petugas POLRI pada kelompok kerja penerimaan pemaaran.

c. Mengumumkan nomor kendaraan bermotor yang sudah siap dibayar melalui papan tulis atau pengeras suara.

d. Menerima, membubuhkan teraan kas register pada STNK dan membukukan pembayaran.

e. Menyerahkan nota perhitungan pajak (notice pajak) dan STNK yang sudah ditera cash register kepada petugas POLRI dalam kelompok kerja penerimaan pembayaran.

f. Mencatat, membukukan, dan mengadministrasikan berkas STNK yang belum bayar.

g. Menyetorkan hasil penerimaan pembayaran kepada masing-masing instansi berikut data penerimaan yang dibuat oleh bendaharawan khusus penerima.

6. Kelompok kerja pemesanan (order) PNKB, dan penyerahan. * Sub Kelompok Kerja Pemesanan (order) PNKB

Petugas POLRI:

a. Menerima berkas permohonan dari petugas POLRI pada kelompok kerja Penerimaan pembayaran.

b. Membuat pesanan (order) plat nomor setelah meneliti pelunasan kewajiban pembayaran dan mengirimkannya kepada pabrik plat dengan ekspedisi.

* Sub Kelompok Kerja Penyerahan

• Petugas POLRI, DISPENDA, dan PT. Asuransi Jasa Raharja: a. Menerima berkas permohonan STNK yang sudah dibayar.

b. Menerima plat nomor dari pabrik plat nomor.

c. Menggabungkan STNK asli, palt nomor, penning pajak, serta persyaratan lainnya milik pemohon.

d. Menyerahkan STNK aslli, plat nomor, serta persyaratan-persyaratan lainnya milik pemohon, setelah pemohon menunjukkan notice pajak yang asli dan PNKB bekas untuk dimusnahkan Polisi.

e. Meminta kembali tanda penerimaan yang telah dibubuhi tanda tangan dan nama terang pemohon, sebagai bukti telah diterima syarat-syarat pemohon. f. Memisahkan lembar tindasan STNK untuk disampaikan kepada petugas

ketiga instansi.

g. Membukukan dan meneruskan berkas kepada kelompok kerja arsip.

7. Kelompok kerja arsip: Petugas POLRI:

a. Menerima berkas arsip dari kelompok kerja pemesanan PNKB dan penyerahan.

b. Mencatat jenis macam dokumen yang disimpan dalam map arsip.

c. Menatausahakan berkas-berkas kedalam kelompok-kelompok sehingga memudahkan pencarian kembali.

e. Menyusun dan menyiapkan berkas-berkas kendaraan bermotor untuk data pendaftaran ulang.

BAB IV

PENYAJIAN DATA PENELITIAN

IV.1 Ketentuan Tentang Responden Penelitian

Pada penelitian ini, penulis mengambil responden sejumlah 48 orang yang kemudian diklasifikasikan menjadi 3 kelompok instansi, yaitu:

1. Kepolisian, dengan jumlah sebanyak: 26 orang

2. Pemerintah daerah Sumatera Utara yang terdiri dari: Dinas Pendapatan Provinsi Sumatera Utara (DISPENDASU) dengan jumlah sebanyak 21 orang, dan BANK SUMUT sebanyak 3 orang

3. PT Jasa Raharja dengan jumlah sebanyak 2 orang.

Berikut klasifikasi responden penelitian yang dimaksud tersebut:

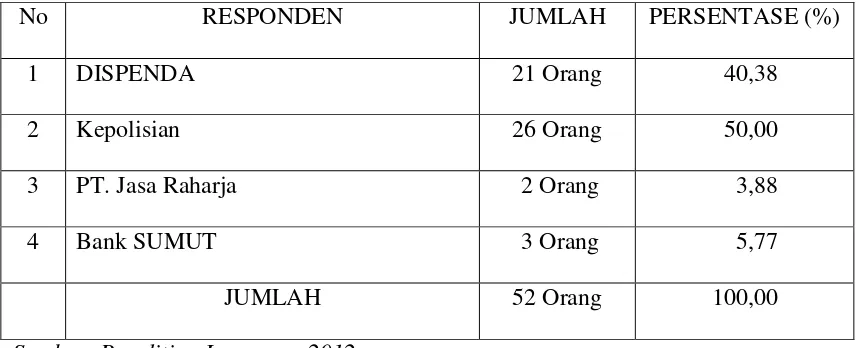

Tabel .1 Klasifikasi Responden Penelitian

No RESPONDEN JUMLAH PERSENTASE (%)

1 DISPENDA 21 Orang 40,38

2 Kepolisian 26 Orang 50,00 3 PT. Jasa Raharja 2 Orang 3,88 4 Bank SUMUT 3 Orang 5,77 JUMLAH 52 Orang 100,00

Sumber: Penelitian Lapangan 2012

orang atau sekitar 5,77% dan responden dari PT. Jasa Raharja berjumlah 2 orang atau 3,85%.

Diambilnya keseluruhan pegawai yang bertugas pada kantor SAMSAT Medan Selatan, baik dari instansi Kepolisian, Dinas Pendapatan Daerah (DISPENDA), Bank SUMUT, dan PT Jasa Raharja sebagai responden dalam penelitian ini adalah dalam rangka ingin mengetahui dan memperoleh informasi mengenai pelaksanaan sistem administrasi manunggal satu atap (SAMSAT) pada kantor SAMSAT Medan Selatan secara objektif, karena keseluruhan pegawai ini merupakan pihak yang terkait langsung dan pihak yang melaksanakan sistem administrasi manunggal satu atap pada kantor SAMSAT Medan Selatan.

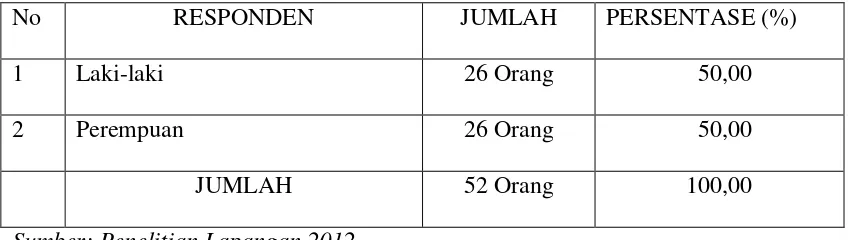

IV.2 Identitas Responden Pegawai SAMSAT Medan Selatan IV.2.1 Identitas Responden Berdasarkan Jenis Kelamin

Tabel .2 Identitas Responden Berdasarkan Jenis Kelamin

No RESPONDEN JUMLAH PERSENTASE (%) 1 Laki-laki 26 Orang 50,00 2 Perempuan 26 Orang 50,00 JUMLAH 52 Orang 100,00

Sumber: Penelitian Lapangan 2012

Adapun rincian jumlah pegawai laki-laki dan perempuan yang bertugas pada kantor SAMSAT Medan Selatan dari masing-masing instansi adalah sebagai berikut: 1. Dinas Pendapatan Daerah (DISPENDA) dengan jumlah 21 orang, yang terdiri dari:

• laki-laki 6 orang

• perempuan 15 orang

2. Kepolisian dengan jumlah 26 orang yang terdiri dari:

• laki-laki 20 orang

• perempuan 6 orang.

3. Bank SUMUT dengan jumlah 3 orang yang terdiri dari:

• Laki-laki: - (tidak ada)

• Perempuan: 3 orang

4. PT. Jasa Raharja dengan jumlah 2 orang yang terdiri dari:

• Laki-laki: - (tidak ada)

IV.2.2 Identitas Responden Menurut Tingkat Usia

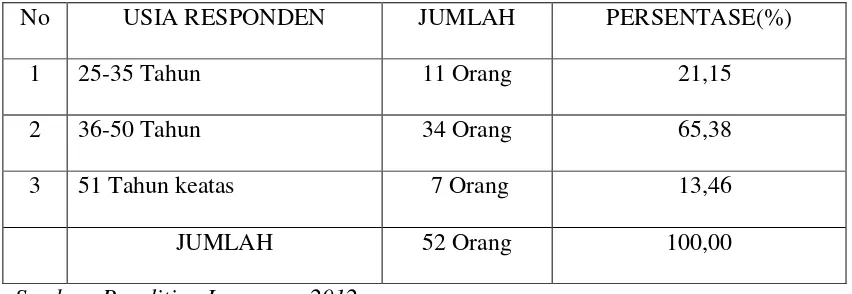

Tabel .3 Identitas Responden Menurut Tingkat Usia

No USIA RESPONDEN JUMLAH PERSENTASE(%) 1 25-35 Tahun 11 Orang 21,15 2 36-50 Tahun 34 Orang 65,38 3 51 Tahun keatas 7 Orang 13,46 JUMLAH 52 Orang 100,00

Sumber: Penelitian Lapangan 2012

IV.2.3 Identitas Responden Berdasarkan Tingkat Pendidikan

Tabel .4 Identitas Responden Berdasarkan Tingkat Pendidikan

No PENDIDIKAN RESPONDEN JUMLAH PERSENTASE(%)

1 SD - -

2 SLTP - -

3 SLTA 29 Orang 55,77

4 DIPLOMA 4 Orang 7,69

5 S1 17 Orang 32,69

6 S2 2 Orang 3,85

JUMLAH 52 Orang 100,00

Sumber: Penelitian Lapangan 2012

Berdasarkan tabel diatas dapat dilihat bahwasanya mayoritas responden penelitian pada kantor SAMSAT Medan Selatan ini mempunyai latar belakang pendidikan SLTA dengan jumlah 29 orang atu 55,77%, kemudian sarajan (S1) berjumlah 17 orang atau 32,69%, diploma 4 orang atau 7,69 % dan pasca sarjana (S2) 2 orang atau 3,85%.

Dan pada saat ini ada beberapa orang pegawai yang berlatar belakang pendidikan SLTA sedang menjalani pendidikan S1, begitu juga halnya ada beberapa orang pegawai yang berlatar belakang pendidikan S1 sedang menjalani pendidikan S2 guna meningkatkan kualitas sumber daya manusia, sehingga nantinya jumlah pegawai yang bertugas pada kantor SAMSAT Medan Selatan baik dengan latar belakang pendidikan S1 maupun S2 akan bertambah.

memadai dan diharapkan mampu mengelola dan melakukan tugas dan fungsinya sebagaimana mestinya.

IV.3 Jawaban Responden Berdasarkan Aspek Organisasi

IV.3.1 Struktur Organisasi Pada Kantor SAMSAT Medan Selatan

Berdasarkan penelitian dapat dilihat bahwasanya mayoritas keseluruhan mengatakan bahwa kantor SAMSAT Medan Selatan telah memiliki struktur organisasi yang jelas. Menurut key informan,Bapak H. Syaiful Bahri, SH,MM. UPT Medan Selatan ( wawancara 16 Mei 2012 ) mengatakan bahwa struktur organisasi pada kantor SAMSAT Medan Selatan ini memang sudah jelas dan diketahui oleh setiap pegawai yang bertugas pada kantor SAMSAT Medan Selatan, namun struktur organisasi tersebut hingga saat ini belum terlihat dan terpampang jelas pada kantor SAMSAT Medan Selatan, sehingga struktur organisasi tersebut belum dapat dilihat dan diketahui oleh masyarakat luas yang datang kekantor SAMSAT Medan Selatan ini, baik wajib pajak, peneliti, maupun pihak lain yang ingin melihat dan mengetahui tentang struktur organisasi yang ada pada kantor SAMSAT Medan Selatan.

IV.3.2 Pemahaman Tentang Struktur Organisasi Pada Kantor SAMSAT Medan Selatan

tersebut cukup mudah untuk dipahami oleh setiap aratur yang bertugas pada kantor tersebut.

IV.3.3 Pembagian Tugas Pada Kantor SAMSAT Medan Selatan

Adapun responden yang menjawab bahwa pembagian tugas pada kantor SAMSAT Medan Selatan masih kurang baku adalah seluruh responden dari instansi Bank SUMUT dengan jumlah 3 orang, mereka mengatakan demikian karena mereka merasa masih kekurangan pegawai yang hanya berjumlah 3 orang untuk menangani masalah keuangan,hal tersebut mengakibatkan masih terjadinya pelaksanaan tugas yang rangkap oleh satu orang (satu orang petugas harus mengerjakan beberapa pekerjaan sekaligus), sehingga mereka masih mengharapkan penambahan petugas dari instansi Bank SUMUT untuk ditempatkan dikantor SAMSAT Medan Selatan demi membantu terlaksananya kelancaran tugas dan pekerjaan dengan baik.

IV.3.4 Tugas, Wewenang, dan Tanggung Jawab Masing-masing Individu yang Bertugas Pada Kantor SAMSAT Medan Selatan

semuanya dapat berjalan dengan baik sesuai dengan tugas, wewenag dan tanggung jawab yang dimiliki.

IV.3.5 Keahlian Individu Pada Bidang Kerja Masing-masing

Untuk keahlian yang dimiliki atas bidang pekerjaan dapat dilihat bahwasanya mayoritas atau 92,31% menjawab bahwasanya mereka memiliki keahlian kerja pada bidang kerjanya masing-masing, karena pada dasarnya personil yang bertugas pada kantor SAMSAT Medan Selatan telah bekerja dan memberikan pelayanan pengurusan pajak kendaraan bermotor lebih dari 1 tahun.

Sedangkan minoritas 7,61% menjawab kurang ahli dalam melakukan pekerjaannya, karena mereka pada umumnya adalah orang-orang yang baru saja bertugas dan ditempatkan pada kantor SAMSAT Medan Selatan, namun pimpinan atau atasan senantiasa memeberikan pengarahan dan pengawasan pada personil yang baru bertugas, sehingga lambat-laun mereka akan mengerti dan memiliki keahlian pada bidang kerjanya masing-masing

IV.3.6 Koordinasi Antar Bagian Pada Kantor SAMSAT Medan Selatan

IV.3.7 Program Kerja Pada Kantor SAMSAT Medan Selatan

Berdasarkan program kerja dapat dilihat bahwasanya keseluruhan pegawai kantor SAMSAT Medan Selatan telah memiliki program kerja yang terarah dalam melayani pengurusan pajak kendaraan bermotor, karena pada dasarnya Sistem Administrasi Manunggal Satu Atap (SAMSAT) dibentuk guna memberikan dan mempermudah pengurusan pajak daerah, terutama pengurusan pajak kendaraan bermotor (PKB).

IV.3.8 Pelaksanaan Program Kerja Pada Kantor SAMSAT Medan Selatan

IV.3.9 Pengawasan Dalam Pelaksanaan Program Kerja Pada Kantor SAMSAT Medan Selatan

Sedangkan dalam hal pengawasan program kerja dapat dilihat bahwasanya mayoritas atau 100% menjawab terdapat pengawasan dalam pelaksanaan program kerja yang ada pada kantor SAMSAT Medan Selatan.

Menurut salah satu key informan, bapak H. Syaiful Bahri,SH. MM SE, Kepala UPT Medan Selatan (wawancara 16 Mei 2012) mengatakan bahwasanya pada kantor SAMSAT Medan Selatan ini memang terdapat pengawasan dalam pelaksanaan program kerja yang ada, baik itu pengawasan dari pihak internal, seperti pengawasan dari atasan dari masing-masing instansi, Subdis DALBIN (Pengendalian dan pembinaan), maupun pengawasan dari pihak eksternal, seperti pengawasan dari BPK (Badan Pemeriksa Keuangan), BAWASDA, Irjen, dan lain sebagainya.

Adapun tujuan dari pengawasan tersebut adalah untuk menilai bagaimana pelaksanaan, kinerja dan hasil yang telah dilakukan dan diperoleh kantor SAMSAT Medan Selatan, apakah sesuai dengan program kerja yang ada.

IV.4 Jawaban Responden Berdasarkan Aspek Sumber Daya

IV.4.1 Sumber Daya Manusia Pada Kantor SAMSAT Medan Selatan

Adapun responden yang menjawab bahwa pembagian tugas pada kantor SAMSAT Medan Selatan masih kurang baku adalah seluruh responden dari instansi Bank SUMUT dengan jumlah 3 orang, mereka mengatakan demikian karena mereka merasa masih kekurangan pegawai yang hanya berjumlah 3 orang untuk menangani masalah keuangan,hal tersebut mengakibatkan masih terjadinya pelaksanaan tugas yang rangkap oleh satu orang (satu orang petugas harus mengerjakan beberapa pekerjaan sekaligus), sehingga mereka masih mengharapkan penambahan petugas dari instansi Bank SUMUT untuk ditempatkan dikantor SAMSAT Medan Selatan demi membantu terlaksananya kelancaran tugas dan pekerjaan dengan baik.

Menurut salah satu key informan, bapak H. Syaiful Bahri,SH. MM SE, Kepala UPT Medan Selatan (wawancara 16 Mei 2012) mengatakan bahwasanya pada kantor SAMSAT Medan Selatan ini sudah memiliki sumber daya manusia dengan berbagai latar belakang pendidikan, mulai dari SLTA, Diploma, Sarjana (S1), dan Pasca Sarjana (S2) yang mencukupi ataupun memadai untuk melaksanakan tugas-tugas ataupun pekerjaan yang ada

IV.4.2Sumber Biaya Dalam Pelaksanaan Sistem Administrasi Manunggal Satu Atap Pada kantor SAMSAT Medan Selatan

IV.4.3Fasilitas Penunjang Program Pada kantor SAMSAT Medan Selatan

Sedangkan untuk fasilitas yang digunakan menunjang program pada kantor tersebut, keseluruhan pegawai mengatakan bahwasanya dalam pelaksanaan sistem administrasi manunggal satu atap pada kantor SAMSAT Medan Selatan telah memiliki fasilitas penunjang program yang memadai.

Hal tersebut dapat dilihat dengan tersedianya beberapa fasilitas penunjang program yang memadai, seperti gedung perkantoran yang strategis (mudah dijangkau), tekhnologi komputer yang terkoneksi, photo copy, musholla, kantin, Ruang tunggu yang nyaman, serta tersedianya petugas pemandu dan unit lansia, ibu hamil, dan orang sakit.

IV.5 Petunjuk Pelaksana Standart Kerja Pada Kantor SAMSAT Medan Selatan

Untuk pelaksanaan standart kerja pada kantor ini keseluruhan pegawai mengatakan bahwasanya dalam pelaksanaan pengurusan pajak kendaraan bermotor pada kantor SAMSAT Medan Selatan telah memiliki standart kerja yang sudah baku. Hal ini menunjukkan bahwasanya kantor SAMSAT Medan Selatan telah memiliki standart kerja yang sudah baku dalam pelaksanaan pengurusan pajak kendaraan bermotor.

IV.5.1 Petunjuk Teknis Pekerjaan Pada Kantor SAMSAT Medan Selatan

IV.5.2 Standart Biaya dalam Pengurusan Pajak Kendaraan Bermotor Pada Kantor SAMSAT Medan Selatan

Untuk standart biaya yang digunakan dapat dilihat bahwasanya mayoritas atau 92,31% menjawab bahwasanya memang terdapat standart biaya dalam pelaksanaan pengurusan pajak kendaraan bermotor

Sedangkan minoritas atau 7,69% menjawab bahwasanya pelaksanaan pengurusan pajak kendaraan bermotor pada kantor SAMSAT Medan Selatan tidak terdapat stadart biaya dalam pengurusan pajak kendaraan bermotor, umumnya mereka yang menjawab tidak terdapat standart biaya pengurusan pajak kendaraan bermotor adalah pegawai baru dan kurang memperhatikan hal tersebut.

Hasil wawancara dengan dengan salah satu key informan, bapak H. Syaiful Bahri,SH. MM , Kepala UPT Medan Selatan (wawancara 16 Mei 2012) mengatakan bahwasanya memang terdapat standart biaya yang terpampang jelas disetiap loket, hanya saja masih banyak masyarakat yang belum tahu dan kurang memperhatikan hal tersebut.

IV.5.3 Standart Waktu dalam Pengurusan Pajak Kendaraan Bermotor Pada Kantor SAMSAT Medan Selatan