LAPORAN TUGAS AKHIR

TENTANG

Pelaksanaan Pembayaran Pajak Kendaraan Bermotor Di Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Utara

O L E H

NAMA : SUTRI BRATA

NIM : 112600060

UntukMemenuhi Salah SatuSyarat

MenyelesaikanStudi Program Studi Diploma III AdmnistrasiPerp[ajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji Syukur penulis ucapkan kepada Tuhan Yesus Kristus yang telah memberikan

kesempatan dan penyertaanNya kepda penulis sehingga dapat menyelesaikan

Tugas Akhir ini dengan baik dan sesuai dengan waktu yang telah direncanakan.

Penulisan Tugas Akhir ini bertujuan untuk memenuhi salah satu syarat

untuk memperoleh gelar Ahli Madia (A.Md). Adapun judul Tugas Akhir ini

adalah “Pelaksanaan Pembayaran Pajak Kendaraan Bermotor Di Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Utara”

Dalam kesempatan ini penulis juga ingin menyampaikan ucapan terima

kasih kepada seluruh pihak yang telah membantu memberikan dukungan moivasi

dan inspirasi kepada penulis.Ucapan terima kasih disampaikan kepada:

1. Bapak Prof.Dr.dr.Syahril Pasaribu,DTM&H,Msc(CTM).Sp.A(K) selaku

Rektor Universitas Sumatera Utara.

2. Bapak Prof.DR.Badarudin,M,Si, selaku Dekan Fakultas Ilmu Sosial dan

Ilmu Politik Universitas Sumatera Utara.

3. Bapak Drs.Alwi Hashim Batubara,M,Si,selaku Ketua Program Studi

Administrasi Perpajakan Fakultas Fisip Universitas Sumatera Utara.

4. Ibu Arlina, SH,M.Hum,selaku Sekretaris Jurusan Program Studi

Administrasi Perpajakan Fakultas Sumatera Utara.

5. Bapak Drs.Zakaria,M.SP,selaku Dosen Pembimbing yang telah membantu

serta membimbing penulis dalam menyusun dan menyelesaikan Tugas

6. Seluruh Dosen Pengajar Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara yang telah memerikan bekal ilmu pengetahuan kepada

penulis selama melaksanakan pendidikan di Universitas Sumatera Utara.

7. Kepala Kantor Unit Pelaksanaan Teknis Kantor SAMSAT Medan Utara

yang telah memberikan izin kepada penulis untuk melakukan Prakik Kerja

Lapangan Mandiri beserta staf pegawai yang telah banyak membantu.

8. Abangda Afrizal Pasaribu S.Sos yang telah banyak membantu dan

memberikan masukan serta motivasi yang sangat membangun selama

masa perkuliahan sampai dengan selesainya tugas akhir ini.

9. Kedua Orang Tua Bapak Drs.Paulus Perwira Ginting dan Ibu Akp.Partina

Veronica Purba terimakasih atas doa dan dukungan yang telah kalian

berikan.

10.Penyandang Tuna Netra terimakasih atas inspirasi dan semangat hidup

secara tidak langsung sudah mengajarkan penulis untuk selalu

memanjatkan rasa penuh syukur dan tidak mengeluh dalam menghadapi

maupun menyesali apapun yang ada di dalam hidup ini.

11.Saudariku Kakak Miryam Endang Inganta,Adikku Puan Theresia dan

adikku Nobel Sains.

12.Adik angkatku terkasih Nero Alejhandro Waluyo terimakasih telah

menjadi teman yang mengajarkan untuk berkomitmen dan berlaku adil.

13.Seniorku Bang Samuel Butar-Butar,Kak Marisi Hotnida Sihombing dan

Kak April Yosephine Simamora terimakasih atas dukungan,doa,saran dan

14.Temanku terkasih Enjelina Sinambela,Ica Novita Ginting,Berliana D.

Hutabarat,Dian Camellyna,Fretty Frederika Pramuditha Sitorus,Mayarina

Limbong,Lidya Aprisda Rajagukguk,Rivai Arvan Chaniago,Chandra

Kiranna Sibarani,Netty Desi Margaretha Manulang,Sheren Murni Utami

Sagala.Sangat beruntung dapat mengenal kalian.kita akan menjadi

orang-orang yang luar biasa di tahun yang akan datang.

15.Temanku-temanku Rora Giovani Sebayang,Silvia Mawartika Anyar,Vina

Anggreni,Ruri Azhari,Rezha Haridsyah Lubis,Dwi Aulia Friska,Wendy

Pradikta Aceh,Brian Agita Filia Sembiring,David Alexander

Sembiring,Dewanti Simanjuntak,Devani Yuniva,Norlin Lingga,Hendra

Manurung,Daniel Sianturi,Antomi Tampubolon dan untuk semua

teman-teman yang pernah bekerjasama dalam kepanitiaan yang tidak bisa

disebutkan satu persatu.

16.Teman-teman Relawan Palang Merah Indonesia Kak Feronika

Gultom,Ruri Maria Christi Sembiring,Theresia Wediana

Pasaribu,Feronika Gultom dan semua yang tidak bisa disebutkan satu

persatu.

17.Teman-temanku Kak Rizka Hilda Purnamasari Siregar,Kak Ika Diamanda

Apriano, Kak Devi Destika Pohan,Kak Cindy Olivia,Bang Kamal

Al-Dastgir,Bang Audo Idowyn,Bang Handy Pramana Putra,Bang Wahyu Eko

Syahputra,Muhammad Anugrah,Budi Santoso,Modissya Gabriela

Vinafadhioza Saragih,Olga Dhea Ramadhani,Aulia Satria,Sastra

dan yang tidak bisa disebutkan satu persatu terimakasih atas

pelajaran,pengalaman dan dukungan yang telah kalian berikan sangat

beruntung dapat bertemu kalian.

18.Mahasiswa Administrasi Perpajakan Kelas A dan Kelas B Stambuk 2011

yang tidak bisa disebutkan satu persatu yang menjadi teman dan tempat

berbagi selama menjalani pendidikan.

19.Semua orang yang mengenal saya yang nama tidak dapat disebutkan satu

persatu dan yang telah mendukung dan mendoakan saya kiranya Tuhan

yang dapat membalas kasih sayang yang telah kalian berikan kepada saya.

Penulis telah berupaya dengan semaksimal mungkin dalam penyususnan dan

penyelesaian Laporan Tugas Akhir ini,namun penulis menyadari masih

banyak kekurangan dalam penulisan baik dari segi isi maupun tata

bahasa.Oleh karena itu,penulis mengharapkan kritik dan saran yang

membangun dari pembaca demi perbaikan Laporan Tugas Akhir ini.

Akhir kata penulis berharap semoga Laporan Tugas Akhir ini dapat

bermanfaat bagi pembaca.

Medan,Juli 2014

Penulis,

DAFTAR ISI

KATA PENGANTAR... i

DAFTAR ISI... v

BAB I PENDAHULUAN 1.1Latar belakang Praktik Kerja Lapangan Mandiri...1

1.2Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri...4

1.3Uraian Teoritis...7

1.4Ruang Lingkup Praktik Kerja Lapangan Mandiri...9

1.5Metode Praktik Kerja Lapangan Mandiri...10

1.6Metode Pengumpulan Data...12

1.7Sistematika Penulisan Laporan PKLM...13

BAB II GAMBARAN UMUM OBJEK PRAKTIK KERJA LAPANGAN MANDIRI 2.1 Sejarah Singakat Unit Pelaksana Teknis (UPT) Medan Utara / Dinas Pendapatan Daerah Sumatera Utara ...15

2.2 Struktur Organisasi Unit Pelaksana Teknis (UPT) Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Utara...20

2.3 Visi,Misi,Motto dan Komitmen UPT.SAMSAT Medan Utara...25

BAB III GAMBARAN DATA PAJAK KENDARAAN BERMOTOR

3.1 Pengertian Pajak dan Dasar Hukumnya...28

3.2 Pajak Daerah dan Penghasilan Asli Daerah (PAD)...31

3.2.1 Pajak Daerah...31

3.2.2 Pendapatan Asli Daerah...33

3.3 Pajak Kendaraan Bermotor Sebagai Salah Satu Pajak Daerah……...35

3.3.1 Cara Menghitung Pajak Kendaraan Bermotor…….………36

3.3.2 Saat Terutang Pajak dan Masa Pajak………39

3.3.3 Sanksi-Sanksi Bagi Wajib Pajak Kendaraan Bermotor Jika Tidak Memenuhi Kewajiban Perpajakan………....40

3.4 Proses Pemungutan PKB/BBN-KB...41

BAB IV ANALISIS DAN EVALUASI DATA 4.1Tata Cara Pelakasanaan Pembayaran Pajak Kendaraan Bermotor Pada Kantor SAMSAT Medan Utara...48

4.2 Data Realisasi Penerimaan Pajak Kendaraan Bermotor Pada SAMSAT Medan Utara 2010-2014...51

4.4 Upaya Yang Dilakukan Untuk Mengatasi Hambatan...54

4.5 Sanksi-Sanksi Bagi Wajib Pajak Kendaraan Bermotor...55

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ...56

5.2 Saran...57

DAFTAR PUSTAKA

BAB I

PENDAHULUAN

A.Latar Belakang Praktik Kerja Lapangan (PKLM)

Dalam meghadapi era globalisasi dan penigkatan usaha

pembangunan,maka Pemerintah harus tetap meningkatkan penerimaan

Negara.Selain dari sektor Migas dan Non Migas sebagai penerimaan negara yang

utama juga meningkatkan penerimaan negara melalui sektor Pajak khususnya

Pajak Daerah.Tinggi rendahnya pendapatan dari sektor perpajakan sangat

mempengaruhi pendapatan negara yang akhirnya berpengaruh dengan tingkat

ketergantungan terhadap pinjaman luar negeri dan pembangunan Nasional.

Oleh karena itu,dibutuhkan sumber daya manusia yang memiliki

kemampuan dalam mengahadapi hal tersebut.Selain itu pemerintah juga memiliki

kedudukan yang sangat penting dalam mensukseskan usaha pembangunan

tersebut. Indonesia sebagai salah satu Negara berkembang yang sedang

melaksanaakan pembangunan disegala bidang,tentunya membutuhkan dana yang

cukup besar untuk mewujudkannya.

Untuk membiayai rumah tangga daerah, pemerintah sendiri telah

menetapkan Undang-Undang mengenai pemungutan pajak yang dilakukan

berdasarkan ketetapan yang berlaku.Pada Undang-Undang Nomor 28 Tahun 2009

tentang Pajak Daerah dan Retribusi Daerah,dimana diberi kewenangan yang lebih

besar kepada daerah untuk pemungutan pajak daerahnya sendiri tanpa dapat

Pajak yang dikelola oleh pemerintah daerah terdiri dari Pajak Provinsi dan

Pajka Kabupaten.Salah satu bagian dari pajak Provinsi adalah Bea Balik Nama

Kendaraan Bermotor (BBNKB) yang sangat menunjang bagi pemasukan

anggaran rumah tangga daerah.

Pengenaan Pajak terhadap BBNKB merupakan fasilitas potensial bagi

Pendapatan Asli Daerah (PAD).Dengan adanya kepastian hukum,perintah yang

kuat dalam menentukan dan memungut pajak dan di lain pihak masyarakat lebih

memahami akan pentingnya bagi pembangunan.Untuk melaksanakan Peraturan

Gubernur Sumatera Utara Nomor 21 Tahun 2011 tentang Petunjuk Pelaksanaan

Peraturan Daerah Provinsi Sumatera Utara khususnya pelaksanaan pemungutan

Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor

(BBNKB) di Sumatera Utara dituangkan dalam Keputusan Kepala Dinas

Pendapatan Provinsi Sumatera Utara.

Jika dilihat dari kenyataan di lapangan semakin banyak masyarakat yang

memiliki kendaraan bermotor tentunya akan menambah pemasukan pemerintah

daerah.Begitu besar manfaat dari realisasi penerimaan pajak untuk kesejahteraan

masyarakat dan banyak kemudahan yang diberikan dalam pelaksanaan tapi

kenyataan masih banyak orang yang tidak terlalu memahami bagaimana

pelaksanaan pembayaran Bea Balik Nama Kendaraan Bermmotor dan terkadang

cenderung menghindari untuk berrpatisipasi terhadap hal tersebut dikarenakan

Dan sehubungan juga dengan adanya mata kuliah Pajak dan Retribusi

Daerah dapat menjadi dasar teori dalam melakukan Praktik Kerja Lapangan

Mnadiri (PKLM) dan dilakukan sebagai salah satu syarat dalam menyelesaikan

studi Program Studi Diploma III Administrasi Perpajakan.

Hal inilah yang menjadi dasar pemikiran penulis untuk mengkaji upaya

yang dilakukan serta realisasi penerimaan Bea Balik Nama Kendaraan Bermotor

sebagai dasar penilaian keberhasilan upaya tersebut.Kajian-kajian tersebut akan

diaksanaan penulis di dalam melaksanakan Praktik Kerja Lapangan Mandiri

(PKLM).

Dalam kegiatan PKLM ini penulis dihrapakan mengaplikasikan

pengetahuan yang diperoleh semasa perkuliahan dan menjadi tenaga kerja yang

memiliki kompetensi sehingga dapat memahami maslah-masalah yang timbul

dalam melaksanakan pembayaran Bea Balik Nama Kendaraan Bermotor

(BBNKB) pada Unit Pelaksanaan Teknis Daerah (UPTD) Kantor Sistem

Administrasi Bawah Satu Atap (SAMSAT) Medan Utara.

Hasil kajian akan penulis tuangkan ke dalam laporaran akhir penulis

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

Praktik Kerja Lapangan Mandiri (PKLM) merupakan salah satu syarat

yang wajib dilaksanakan oleh mahasiswa untuk menyelesaikan pendidikan

Program Diploma III Administrasi Perpajakan pada Fakuktas Ilmu Sosial dan

Ilmu Politik Universitas Sumatera Utara.

1. Tujuan PKLM

Adapun yang menjadi tujuan penulis dalam melakasanakan Praktik Kerja

Lapangan Mandiri (PKLM) adalah :

1.1Untuk mengetahui tentang pelaksanaan pemungutan Bea Balik Nama

Kendaraan Bermotor (BKKBN)

1.2Untuk mengetahui hambatan-hambatan utama dalam pelaksanaan

pemungutan Bea Balik Nama Kendaraan Bermotor (BBNKB)

1.3Untuk mengetahui upaya-upaya yang dilakukan oleh Kantor SAMSAT

Medan dalam menigkatkan pemungutan Bea Balik Nama Kendaraan

Bermotor (BBNKB)

2. Manfaat PKLM

Adapun yang menjadi manfaat penulis dalam melaksanakan Praktik

Kerja Lapangan Mandiri (PKLM) :

2.1Bagi Mahasiswa:

a) Mengaplikasikan disiplin ilmu yang diperoleh di perkuliahan kedalam

Mandiri di Kantor SAMSAT Medan Utara,khususnya tentang Pajak

Daerah dan Retribusi Daerah dan Retribusi Daerah.

b) Mengetahui proses pelaksanaan pemungutan Bea Balik Nama

Kendaraan Bermotor lebih mendalam untuk menerapkan kedalam

lingkungan kerja secara nyata.

c) Sebagai motivasi untuk belajar dan mencari tahu berbagai ilmu

pengetahuan yang berkaitan dengan ilmu perpajakan yang selama ini

belum didapat.

d) Untuk menciptakan rasa tanggung jawab,profesionalisme serta

kedisplinan yang nantinya sangat dibutuhkan ketika memasuki dunia

kerja yang sebenarnya.

e) Merangsang mahasiswa untuk beraktifitas dalam melakukan pekerjaan

secara efisien melalui Praktik Kerja Lapangan Mandiri

f) Untuk menigkatkan kemampuan berkomunikasi dan mendapatkan

pengalaman kerja pada Kantor Sistem Administrasi Manunggal Satu

Atap (SAMSAT) Medan Utara.

g) Untuk menigkatkan,memperluan dan memantapakan keterampilan dan

kemampuan mahasiswa sebagai bekal memasuki lapangan kerja yang

sesuai keahliannya.

2.2Bagi Instansi : Kantor SAMSAT Medan Utara

a) Dengan dilaksanakannya Praktik Kerja Lapangan Mnadiri (PKLM)

saran maupun kritik yang bersifat membangun yang menjadi sumber

masukan untuk menigkatkan kinerja di lingkungan instansi tersebut.

b) Guna memenuhi kebutuhan akan tenaga-tenaga terampil yang sesuai

dengan keahliannya dan nantinya merupakan tenaga ahli siap pakai

sesuai dengan bidang ilmu yang ditekuni.

c) Sebagai sarana untuk mempererat hubungan yang positif antara

Kantor Sistem Adminitrasi Manunggal Satu Atap (SAMSAT) Medan

Utara dengan lembaga pendidikan Program Diploma III Administarsi

Perajakan Fakultas Ilmu Sosial dan Politik Universitas Sumatera

Utara.

d) Untuk memperoleh ide-ide baru baik berupa sfisiensi peningkatan dan

perbaikan sistem birokrasi kantor SAMSAT Medan Utara.

2.3Bagi Universitas Khususnya Bagi Program Diploma III Administrasi

Perpajakan

a) Guna mempersiapkan tenaga mumpuni dibidangnya,siap bersaing dan

profesional dalam lingkungan kerja yang nyata.

b) Guna mempromosikan sumber daya manusia yang ahli sesuai dengan

bidang keahliannya.

c) Memperbaiki pandangan masyarakat terhadap sumber daya manusia

yang dihasilkan dari lembaga pendidikan nasional khususnya

d) Membuka interaksi antara dosen dengan instansi pemerintah yang

bersangkutan dalam memberikan uji nyata mengenai ilmu

pengetahuan yang diterima mahasiwa dalam melakukan Praktik Kerja

Lapangan Mandiri (PKLM).

C. Uraian Teoritis

Pajak adalah iuran rakyat kepada kas Negara berdasarkan

Undang-Undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik

(kontraprestasi) yang langsung dapat ditunjukkan,dan yang yang digunakan untuk

membayar pengeluaran umum (Soemitro,1993: 2).Sedangkan Pajak menurut

Undang-Undang No.16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara

Perpajakn adalah kontribusi Wajib kepada negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang ,dengan

tidak mendapatakan imbalan secara langsung dan digunakan untuk keperluan

negara bagi sebesar-besarnya kemakmuan rakyat.

Bea Balik Nama Kendraan Bermotor adalah pajak yang dikenakan atas

penyerahan hak milik kendaraan bermotor sebagai akibat perjanjian dua pihak

atau perbuatan sepihak atau keadaan yang terjadi karena jual beli,tukar

menukar,hibah,warisan atau pemasukan ke dalam badan usaha.Objek Pajak Bea

Balik Nama Kendaraan Bermotor.Wajib Pajak Bea Balik Nama Kendaraan

Bermotor adalah orang pribadi atau badan yang menerima penyerahan kendaraan

bermotor (Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 tentang

Pajak Daerah adalah kontribusi wajib yang dilakukan oleh orang pribadi

atau badan daerah tanpa mendapat imbalan langsung yang seimbang yang dapat

dipaksakan berdasarkan peraturan perundang-undangan yang berlaku,yang

digunakan untuk membiayai penyelenggaraan pemerintah daerah dan

pembangunan daerah (Mardiasmo,2002:98)

Pajak yang dikelola oleh pemerintah daerah,yaitu antara lain:

1. Provinsi

a) Pajak Kendaraan Bermotor

b) Bea Balik Nama Kendaraan Bermotor

c) Pajak Bahan Bakar Kendaraan Bermotor

d) Pajak Air Permukaan;dan

e) Pajak Rokok

2. Kabupten/Kota

a) Pajak Hotel

b) Pajak Restoran

c)Pajak Hiburan

d) Pajak Reklame

e) Pajak Penerangan Jalan

f) Pajak Mineral Bukan Logam

h) Pajak Air Tanah

i) Pajak Sarang Burung Walet

j) Pajak Bumi dan Bangunan Perdesaan dan Perkotaan dan

k) Bea Perolehan Hak Atas Tanah dan Bangunan

D. Ruang Lingkupan Praktik Kerja Lapangan Mandiri (PKLM)

Dalam hal ini mahasiswa melakukan Praktik Kerja Lapangan di Kantor

Sistem Administrasi Manuggal Satu Atap (SAMSAT) Medan Utara dan peserta

ingin tahu tentang:

a) Untuk mengetahui lebih jauh tentang proses pelaksanaan atau proses

pemungutan Bea Balik Nama Kendaraan Bermotor (BBNKB)

b) Untuk mengetahui perhitungan Bea Balik Nama Kendaraan Bermotor

c)Data yang berkenan dengan Bea Balik Nama Kendraan Bermotor yang

dilakukan Wajib Pajak yang dilakukan Wajib Pajak dan

pemungutannya di Kantor Sistem Administrasi Manunggal Satu Atap

(SAMSAT) Medan Utara

d) Pelayanan yang diberikan Kantor Sistem Administrasi Manggal Satu

Atap (SAMSAT) Medan

e) Sosialisasi yang dilakukan oleh Kantor Sistem Administrasi Manuggal

Satu Atap (SAMSAT) Medan Utara

f)Untuk mengetahui hambatan-hambatan utama dalam pelaksanaan

g) Untuk mengetahui upaya-upaya yang dilakukan oleh Kantor Sistem

Administrasi Manuggal Satu Atap (SAMSAT) Medan Utara dalam

meningkatkan pungutan Bea Balik Nama Kendaraan Bermotor

(BBNKB)

E. Metode Praktik Kerja Lapangan Mandiri

Untuk mendapatkan dan mengumpulkan data serta memperoleh

informasi sesuai dengan metode yang digunakan adalah sebagai berikut:

1.Tahap Persiapan

Pada tahap ini penulis melakukan berbagai persiapan dimulai dari pemilihan

objek lokasi Praktik Kerja Lapangan Mandiri (PKLM),pengajuan proposal Praktik

Kerja Lapangan Mandiri (PKLM) dan Surat Pengantar serta hal-hal yang

mendukung untuk kegiatan Praktik Kerja Lapangan Mandiri (PKLM).

2.Studi Literatur

Di dalam tahapan ini penulis mencari berbagai bacaan seperti buku-buku

tentang ketentuan perpajakan Indonesia,Undang-Undang tentang

perpajakan,bahan-bahan kuliah,informasi melalui internet dan lain-lain maupun

literatur yang ada kaitannya dengan objek Praktik Kerja Lapangan Mandiri

3.Observasi Lapangan

Di dalam tahapan ini, sebelum penulis melaksanakan Praktik Kerja Lapangan

Mandiri (PKLM) penulis terlebih dahulu melakukanobservasi lapangan,bak

tempat ataupun sasaran praktik maupun pengantaran surat-surat yang menyangkut

Praktik Kerja Lapangan Mandiri (PKLM)

4.Pengumpulan Data

Penulis akan melakukan pengumpulan data dan informasi yang relevan

dengan objek Praktik Kerja Lapanagan Mandiri (PKLM).Data tersebut dapat

berupa data Sekunder dan data Primer.Data Primer adalah data yang diperoleh

dari pihak-pihak yang berkompeten di bidangnya,data sekunder adalah data yang

diperoleh berupa data informasi yang diperoleh dari observasi lapangan.

5.Analisis dan Evaluasi

Setelah data yang diperlukan telah terkumpul secara lengkap,maka penulis

sudah dapat memulai menganalisi dan mengevaluasi data tersebut serta menarik

kesimpulan berdasarkan pemikiran,pengetahuan dan teori yang telah diterima dan

F. Metode Pengumpukan Data

Untuk mengumpulkan data dan informasi yang diperlukan dalam Praktk

Kerja Lapangan Mandiri (PKLM) maka penulis menggunakan metode

pengumpulan data sebagai berikut:

1.Metode Wawancara (Interview Guide)

Dengan melakukan tanya jawab secara langsung dengan melibatkan pegawai pada

instansi yang bersangkutan secara lisan maupun secara tulisan yang berhubungan

dengan masalah yang diteliti,yaitu mengenai Mekanisme Pelaksanaan

Pembayaran Bea Balik Nama Kendraaan Bermotor di Kantor Sistem Administrasi

Manunggal Satu Atap (SAMSAT) Medan Utara.

2. Metode Observasi ( Observasi Guide )

Melakukan kegiatan pengamatan langsung tentang objek Praktik Lapangan Kerja

Mandiri (PKLM) yang tujuannya adalah untuk mendapatkan gambaran dari

sumber dana yang perlu.Yaitu studi yang dilakukan dengan langsung atas

kegiatan yang dilakukan di Kantor Sistem Administrasi Manuggal Satu Atap

(SAMSAT) Medan Utara untuk melihat dan mengetahui berbagai fenomena yang

akan dihadapi dalam melaksanakan Praktik Kerja Lapangan Mandiri

3. Metode Dokumentasi (Dokumentasi Guide)

Pengumpulan data dengan studi dokumentasi,untuk lebih memperjelas teori-teori

dan penjelasan tentang Mekanisme Pembayaran Bea Balik Nama Kendaraan

G.Sistematika Penyusunan Laporan

Adapun yang menjadi sistematika dalam penyusunan laporan Praktik

Kerja Lapangan Mandiri adalah :

BAB I : PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai latar belakang yang menjadi

dasar pemilihan dalam penyusunan laporan,tujuan dan manfaat,uraian

teoritis,ruang lingkup,metode praktek,metode pengumpulan data serta sistematika

penulisan pelaporan Praktik Kerja Lapangan Mandiri

BAB II : GAMBARAN UMUM LOKASI PKLM

Pada bab ini Penulis menguraikan singkat sejarah mengenai Kantor Sistem

Administrasi Manuggal Satu Atap (SAMSAT) Medan Utara.Struktur

Organisasi,Uraian Tugas Pokok dan Fungsi gambaran Pegawai.

BAB III : GAMBARAN DATA PAJAK KENDARAAN BERMOTOR

Pada bab ini penulis akan memaparkan hasil data yang di peroleh selam

melakukan Praktik Kerja Lapangan Mandiri serta menjabarkan mengenai

dasar-dasar hukum tentang Pajak Kendaraan Bermotor

BAB IV: ANALISIS DAN EVALUASI DATA

Pada bab ini penulis membahas tentang analisa dan data yang diperoleh

kemudian mengadakan evaluasi serta memberikan interpretasi untuk menjawab

BAB II

GAMBARAN UMUM OBJEK PRAKTIK KERJA LAPANGAN MANDIRI

A.Sejarah Singakat Unit Pelaksana Teknis (UPT) Medan Utara / Dinas Pendapatan Daerah Sumatera Utara

Dinas Pendapatan Daerah Sumatera Utara pada awalnya mengurusi

pengelolaan pajak dan pendapatan daerah dibawah naungan Biro Keuangan pada

Sekretariat Wilayah Tingkat I Sumatera Utara.Berdasarkan Surat Keputusan

Gubernur Kepala Wilayah Tingkat I Sumatera Utara tentang Susunan dan Tata

Cara Sekretariat Wilayah Daerah Tingkat I Provinsi Sumatera Utara ,maka Biro

Keuangan ditingkatkan menjadi Direktorat Keuangan

Dengan demikian,tentu bagian Pajak Pendapatan Daerah berubah menjadi

Sub Direktorat Keuangan Pendapatan Daerah pada Direktorat Keuangan.Dengan

terbentuknya Surat Keputusan Gubernur Kepala Daerah Tingkat I Sumatera Utara

pada tanggal 21 Maret 1975,maka Sub Direktorat Keuangan Pendapatan Daerah

ditingkatkan menjadi Direktorat Pendapatan Daerah.Pada tanggal 1 September

1975, keluarlah surat Menteri Dalam Negeri Nomor KUPD 3/12/43 tentang

pembentukan Dinas Pendapatan Daerah Tingkat I dan Dinas Pendapatan Daerah

Tingkat II,yang sebelumnya dibawah naungan Direktorat Pendapatan

Daerah,yang namanya diubah menjadi Dinas Pendapatn Provinsi Sumatera Utara.

Pembentukan Dinas Pendapatan Tingkat I Sumatera Utara berdasarkan

Surat Keputusan Daerah Tingkat I Sumatera Utara tanggal 31 Maret 1976

(DPRDSU).Pembentukan Dinas Pendapatan Daerah Tingkat I Sumatera Utara

No.4 Tahun 1976.

Dalam upaya meningkatkan pelaksanaan tugas serta pelayanan kepada

masyarakat,maka diperlukan pengembangan organisasi Dinas Pendapatan Daerah

Tingkat I dengan membentuk cabang-cabang dinas.Dinas Pendapatan Daerah

Provinsi Tingkat I Sumatera Utara terdapat di Kabupaten/Kotamadya Tingkat II di

Provinsi Sumatera Utara.Berdasrkan Keputusan Menteri Dalam Negeri

KUPD7/7/39-26 pada tanggal 31 Maret 1978,dibentuklah cabang Dinas

Pendapatan Daerah Provinsi Sumatera Utara di seluruh Kabupaten/Kotamadya

Tingkat II di Sumatera Utara.

Kemudian berdasarkan Surat Menteri Dalam Negeri No.061/2743/S

tanggal 22 November 1999 Tentang Pemerintah Daerah,maka terhitung sejak

tanggal keluarnya surat tersebut,maka nama “Dinas Pendapatan Daerah Tingkat I

Sumatera Utara” diubah menjadi “Cabang Dinas Pendapatan Daerah Tingkat I

Sumatera Utara” diubah juga menjadi “Cabang Dinas Pendapatan Provinsi

Sumatera Utara”.

Untuk menigkatkan pelayanan kepada masyarakat pemilik Kendaraan

bermotor,maka pemerintah membentuk penyelenggaraan Sistem Baru Pendaftaran

Kendaraan Bermotor yang disebut “Sistem Administrasi Manuggal Satu Atap”

Sistem Administrasi Manunggal Satu Atap adalah gabungan dari 3 (tiga)

instansi yang mempunyai objek pajak kendaraan bermotor yang berdomisili di

Sumatera Utara .Ketiga instansi trsebut adalah :

1. Kepolisian Daerah Sumatera Utara yaitu DITLANTAS POLDASU.Yang

mempunyai tugas menerbitkan dan memperpanjang Surat Tanda Nomor

Kendaraan (STNK).

2. Pemerintah Daerah Sumatera Utara yaitu Dinas Pendapatan Dearah

Sumatera Utara (DISPENDASU) yang mempunyai tugas memungut Pajak

Kendaraan Bermotor (PKB).

3. Departemen Keuangan yaitu PT.Jasa Raharja cabang utama Medan yang

mempunyai tugas memungut asuransi kecelakaan.

Pembentukan Sistem Administrasi Manuggal Satu Atap (SAMSAT) ini bertujuan

untuk :

1. Menigkatkan Pendapatan Daerah Sumatera Utara melalui pemungutan

Pajak Kendaraan Bermotor (PKB) dari penerimaan Bea Balik Nama

Kendaraan Bermotor (BBN-KB),khususnya di daerah Sumatera Utara.

2. Menigkatkan Pendapatan Daerah Sumatera Utara melalui penerimaan dari

sektor Pajak Kendaraan Bermotor dan Penerimaan dari sektor Bea Balik

Nama Kendaraan Bermotor.

Dalam pengembangan dan optimalisasi pelayanan yang lebih luas kepada

membentuk tiga puluh satu cabang daerah (Kabupaten/Kota) di wilayah

Provinsi Sumatera Utara yang tertera di dalam tabel 2.1

NO. UNIT Unit Kerja Wilayah

1. UPTD Medan Utara Medan Barat,Medan Baru,Medan Helvetia,Medan

Perjuangan,Medan Tembung,Medan Labuhan,Medan

Belawan

2. UPTD Medan Selatan Medan Maimun,Medan Polonia,Medan Kota,Medan

Amplas,Medan Selayang

3. UPTD Kota Binjai Kota Binjai dan Kabupaten Langkat

4. UPTD Pematang Siantar Kota Pematang Siantar dan Kabupaten Simalungun

5. UPTD Kisaran Kabupaten Asahan

6. UPTD Rantau Parapat Labuhan Batu

7. UPTD Padang Sidempuan Kota Padang Sidempuan dan Kabupaten Tapanuli Selatan

8. UPTD Tebing Tinggi Kota Tebing Tinggi dan Kabupaten Serdang Bedagai

9. UPTD Kabanjahe Kabupaten Tanah Karo

10. UPTD Sibolga Kota Sibolga dan Kabupaten Tapanuli Tengah

11. UPTD Sidikalang Kabupaten Dairi dan Kabupaten Pakpak Barat

12. UPTD Gunung Sitoli Kota Gunung Sitoli,Kabupaten Nias Utara dan Nias Selatan

13. UPTD Tarutung Kabupaten Tapanuli Utara dan

Kabupaten Humbang Hasundutan

14. UPTD Balige Kabupaten Toba Samosir

16. UPTD Tanjung Balai Kota Tanjung Balai

17. UPTD Lubuk Pakam Kabupaten Deli Serdang

18. UPTD Stabat Kabupaten Langkat

19. UPTD Sei Rampah Kabupaten Serdang Bedagai sekarang berkedudukan di Sei

Rampah

20 UPTD Lima Puluh Kerja Kabupaten Batu Bara

21. UPTD Aek-Kanopan Kabupaten Labuhan Batu

22. UPTD Kota Pinang Kabupaten Labuhan Batu

23. UPTD Salak Kabupaten Pakak Barat

24. UPTD Gunung Tua Kabuaten Padang Lawas Utara

25. UPTD Sibuhuan Kabupaten Padang Lawas

26. UPTD Natal Kecamatan Batang Natal,Lingga Bayu,Natal,Muara Batang

Gadis,Batahan dan Kecamatan Ranto Baek

27. UPTD Dolok Sanggul Kabupaten Humbang Hasundutan

28. UPTD Pangururah Kabuaten Samosi

29. UPTD Barus dann Pandan Kecamatan Manduamas,Sosor Gadung,Sorandorang,Andam

Dewi,Barus,Barus Utara,Sorkam, dan Kecamatan Sorkam

Barat

30. UPTD Teluk Dalam Kecamatan Tluk

Dalam,Lahusa,Lolomatua,Amandaraya,Gomo,Pulau-pula

Batu dan Kecamatan Hibala

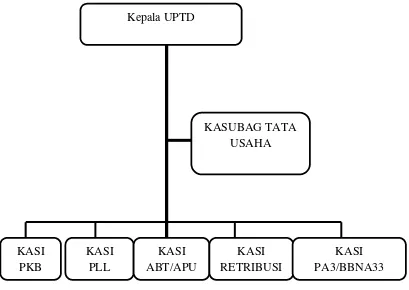

B.Struktur Organisasi Unit Pelaksana Teknis (UPT) Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Utara

Struktur organisasi dapat diartikan sebagai serangkaian hubungan antara

individu dalam suatu kelompok.Struktur ini kemudian digambarkan dalam bagan

organisasi atau digram.Diagram ini akan memperlihatkan garis-garis besar

hubungan fungsi-fungsi dalam organisasi,arus tanggungjawab dan

wewenang.Dalam pengerrtian luas,dapat diartikan bahwa struktur organisasi itu

tergantung pada tugas-tugas yang dilaksanakan dan wewenang yang dipergunakan

oleh individu-individu dari kelompok,dalam mencapai tujuan yang telah

dilaksakan.Kantor UPT Medan Utara menerapkan struktur lini dan staf.UPT

Medan Utara dipimpin oleh seorang Kepala UPT,dibantu Sub Bagan Tata

Usaha.Kepala UPT secara operasional bertanggungjawab kepada Kepala Dinas

Pendapatan Daerah Sumatera Utara.UPT Medan Utara terdiri dari lima seksi

yaitu,seksi Bagian Tata Usaha,Seksi Pajak Kendaraan Bermotor (PKB),seksi

Pendapatan lain-lain (PLL),Seksi Pengambilan dan Pemanfaatan Air Bawah

Tanah/Air Permukaan (ABT/APU),Seksi Retribusi,Seksi Pajak Angkutan Di Atas

Air/Bea Balik Nama Angkutan Di Atas Air (PA3/BBNA3),yang dapat dilihat

dalam gambar diagram 2.1

Gambar Diiagram 2.1

Organisasi/UPT DISPENDA Medan Utara

Sumber: UPT.SAMSAT Medan Utara

C.Uraian Tugas dan Fungsi dari Tiap-tiap Bagian di Kantor SAMSAT Medan Utara

1.Kepala Unit Pelaksana Teknis

Tugas dan Fungsi

1. Melaksanakan koordinasi,kerja sama dengan pihak

terkait,pembinaan pengendalian tekhnis dan evaluasi penggalian

potensi,pemberdayaan potensi dan pemungutan Sumber

Pendapatan Daerah sesuai ketentuan yang berlaku. Kepala UPTD

KASUBAG TATA USAHA

KASI PKB

KASI PLL

KASI ABT/APU

KASI RETRIBUSI

2. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas dan

Wakil Kepala Dinas sesuai dengan bidang tugas dan fungsinya

masing-masing.

3. Menyempurnakan konsep standar pendapatan potensi

,pengadministrasian, pengutipan dan pelaporan hasil Pajak

Kendaraan Bermotor,Pajak Kendaraan Di Air,Pajak

ABT/APU,Retribusi dan Pendapatan Lain-lain.

2.Seksi Sub Bagian Tata Usaha

Tugas dan Fungsi

1. Menyimpan surat-surat yang berhubungan dengan bidang tugas

Sub Bagian Tata Usaha dan surat-surat dari seksi lainnya yang

telah selesai dipross.

2. Mencatat dalam pembukuan pemasukan yang telah ditentukan

inventaris dan Alat Tulis Kantor (ATK)

3.Seksi Pajak Kendaraan Bermotor

Tugas dan Fungsi

1. Menghubungi penunggak Pajak Kendaraan Bermotor (PKB) dan

Bea Balik Nama Kendaraan Bermotor (BBN-KB) dengan surat

pemeberitahuan kepada WP untuk mengingatkan bahwa Pajak

2. Membuat lapotan penyusunan daftar jumlah tagihan,tunggakan dan

denda Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan

Bermotor sesuai ketentuan yang ditetapkan.

3. Melaksanakan tugas lainnya yang diberikan oleh Kepala Unit

sesuai dengan bidangnya.

4.Seksi Pendapatan Lain-lain

Tugas dan Fungsi

1. Menerima laporan bulanan dari seksi yang mengelola Penghasilan

Asli Daerah dan melaporkan kepada UPT.

2. Menerima,menyalurkan dan mempertanggungjawabkan Surat

Pemberitahuan (SPT) dan Matrai Leges jalur SAMSAT.

3. Menyelenggarakan koordinasi dan optimalisasi Pendapatan

Lain-lain dan Setoran Laba Badan Usaha Milik Negara (BUMN).

5.Seksi Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan Umum (ABT/APU)

Tugas dan Fungsi

1. Melakukan pendataan potensi,penetapan dan penagihan,menerima

dan memproses usul/pengajuan keberatan dari Wajib Pajak

Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan Umum (AB/APU) dan Pajak Bea Balik Nama

2. Membuat daftar jumlah tagihan,tunggakan dan denda Pajak

Pengambilan dan Pemanfaatan Air Bawah Tanah/Air Permukaan

(ABT/APU) sesuai standar yang ditetapkan.

3. Memberikan laporan dan mempertanggungjawabkan pelaksanaan

tugasnya kepada Kepala Unit sesuai dengan standar yang telah

ditetapkan.

6. Seksi Retribusi

Tugas dan Fungsi:

1. Menyempurnakan dan menyususn konsep standar teknis retribusi

bagi hasil pajak dan bukan pajak,dan pelaporannya.

2. Mengumpulkan ,megolah dan menyajikan data/bahan untuk

penyempurnaan dan penyusuna jenis retribusi,tekni pemungutan dan

tata administrai retribusi,sosialisasi standar yang ditetapkan sert

penetapan target retribusi.

3. Mempertanggunjwabakan pelaksanaan tugasnya kepada

kepala,sesuai bidang teknisnya.

7. Seksi Pajak Angkutan Di Atas Air/Bea Balik Nama Angkutan Di Atas Air

1. Melakukan pendataan potensi,pendapatan dan penagihan,menerima dan

memproses usul /pengajuan keberatan Wajib Pajka mengenai Pajak

Angkutan Di Atas Air dan Bea Balik Nama Angkutan Di Atas Air,sesuai

2. Melakukan tugas lain yang diberikan leh Kepala Unit sesuai dengan

bidang tugasnya.

3. Meberikan laporan dan mempertanggungjawabkan pelaksaaan tugasnya

kepada Kepala Unit sesuai dengan standar yang telah ditetapkan.

D. Visi,Misi,Motto,DAN Komitmen UPT.SAMSAT Medan Utara

Didalam pelaksanaan tugas tentunya ada tujuan yang ingin dicapai maka

dicanangkan visi dan misi UPTD SAMSAT Medan Utara.

Visi UPTD SAMSAT Medan Utara :

Meningkatkan Pendapatan Daerah Suatera Utara melalui pemungutan dan

penerimaan Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor

Khususnya di Daerah Sumatera Utara.

Misi UPTD samsat Medan Utara :

a. Mengupayakan pencapaian target Pendapatan Daerah.

b. Mewujudkan Pengelolaan aset yang berdaya guna dan berhsil guna.

c. Mengkoordinasikan Peran Organisasi di setiap bidang agar terciptanya

keselarasan pendapatan yang tengah dihasilkan.

d. Mengembangkan sistem manejemen mutu untuk mewujudkan pelayanan

prima.

Adapun tujuan yang hendak dicapai guna pencapaian sasaran meliputi hal-hal

sebagai berikut

a. Melaksanakan dan mengamankan kebijakan pemerintah daerah pada

umumnya anggaran pendapatan pada khususnya secara optimal.

b. Mengimplementasikan tugas dan fungsi UPTD,visi dan misi yang telah

ditetapkan seefisien mungkin.

c. Membangun sistem dan prosedur administrasi pelayanan pajak daerah dan

retribusi daerah yang mudah,murah,cepat dan akurat.

d. Memobilisasi potensi sumber dana masyarakat secara berkelanjutan dan

adil.

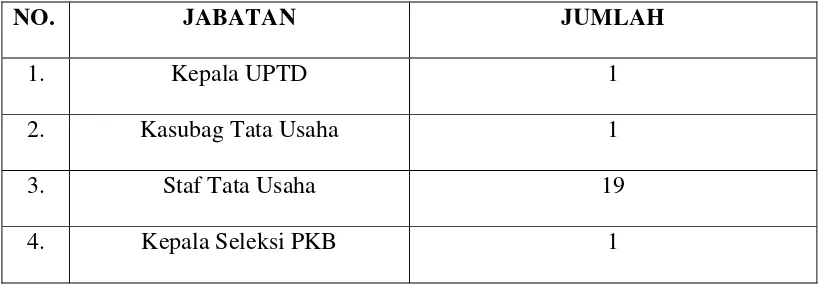

E.Gambaran Pegawai Dinas Pendapatan Daerah Provinsi Sumatera Utara (UPTD Medan Utara)

Secara umum gambaran dari Pegawai Dinas Pendapatan Daerah Provinsi

[image:33.595.107.516.594.737.2]Sumatera Utara di gambarkan sebagai berikut.

Tabel 2.2 Gambaran Pegawai Dinas Pendapatan Daerah Provinsi Sumatera Utara (UPTD Medan Utara)

NO. JABATAN JUMLAH

1. Kepala UPTD 1

2. Kasubag Tata Usaha 1

3. Staf Tata Usaha 19

5. Staf Seksi PKB 49

6. Kepala Seksi APU 1

7. Staf Seksi APU 9

8. Kepala Seksi Retribusi 1

9. Staf Seksi Retribusi 11

10. Kepala Seksi Pendapatan 1

11. Staf Seksi Pendapatan Lain-lain 5

Sumber: UPT Medan Utara/Dinas Pendapatan Provinsi Sumatera Utara

BAB III

GAMBARAN DATA PAJAK KENDARAAN BERMOTOR

A.Pengertian Pajak dan Dasar Hukumnya

Bagi suatu Negara,pajak memang peranan penting yaitu sebagai sumber

penerimaan yang akan digunakna untuk membiayai kegiatan-kegiatan

pemerintahan dan pembangunan serta untuk menyejahterakan rakyat.Sebagai

penyalur,pajak dipergunakan sebagai retribusi pendapatan,stabilitas

ekonomi,relokasi sumber-sumber ekonomi dan membiayai pembangunan

fasilitas-fasilitas umum.

Menurut Rochat Soemitro;dalam bukunya Pengantar Singkat Hukum

Pajak (resco Bandung 1992); Pajak adalah gejala masyarakat,artinya pajak hanya

ada dalam masyarakat.Masyarakat adalah kumpulan manusia yang pada suatu

waktu berkumpul untuk tujuan tertentu.Masyarakat terdiri dari individu dan

individu mempunyai hidup sendiri dan kepentingan sendiri yang dapat dibedakan

dari hidup masyarakat dan kepentingan masyarakat.Namun individu tidak

mungkin hidup tanpa adanya masyarakat.Negara adalah masyarakat yang

mempunyai tujuan tertentu,kelangsungan hidup masyarakat dan kepentingan

masyarakat.Untuk kelangsungan hidup masing-masing diperlukan biaya.Biaya

hidup individu menjadi beban dari individu yang bersangkutan,sedangkan biaya

hidup Negara adalah kelangsungan hidup alat-alat Negara,administrasi

Negara,lembaga-lembaga Negara,dan seterusnya yang harus dibiayai dari

Menurut Erly Suandy dalam bukunya Hukum Pajak (Jakarta;Salemba4 2001)

Penghasilan Negara berasal dari rakyatnya melalui pungutan pajak atau dari hasil

kekayan alam yang ada di dalam Negaranya sendiri.Dua sumber tersebut

merupakan sumber yang sangat penting bagi penerima Negara,dan penghasilan itu

untuk membiayai kepentingan umum yang pada akhrinya juga mencakup

kepentingan pribadi individu seperti kesehatan masyarakat,pendidikan,

kesejahteraan, dan lain sebagainya.Jadi dimana ada kepentingan masyarakat di

situ akan timbul pungutan pajak sehingga dapat dikatakan bahwa pajak adalah

senyawa dengan kepentingan umum.Pungutan pajak mengurangi

penghasilan/kekayan individu,tetapi sabaliknya merupakan penghasilan

masyarakat yang kemudian dikembalikan lagi kepada masyarakat melalui

pengeluaran-pengeluaran rutin dan pengeluaran pembangunan yang akhirnya

kembali kepada seluruh masyarakat,yang bermanfaat bagi rakyat,baik rakyat yang

membayar pajak maupun yang tidak membayar pajak.

Menurut Prof.Dr.Rochmat Soemitro,SH dalam bukunya Dasar-Dasar

Hukum Pajak dan Pajak Pendapatan ,Pajak adalah “iuran rakyat kepada kas

negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak

mendapat jasa timbal balik (kontra prestasi),yang langsung dapat ditunjukkan dan

yang digunakan untuk peneluaran umum”.Dan penjelasannya sebagai

berikut,”dapat dipaksakan” artinya bila utang pajak tidak dibayar,utang itu dapat

ditagih dengan menggunakan kekerasan seperti surat paksa dan sita dan juga

penyanderaan,terhadap pembayaran pajak tidak dapat ditunjukkan jasa timbal

Menurut S.I Djajadinigrat “Pajak adalah sebagasi suatu kewajiban

menyerahkan dari kekayaan ke kas negara yang disebabkan suatau

keadaan,kejadian dan perbuatan yangn memberikan kedudukan tertentu,tapi

bukan sebagai hukuman,menurut peraturan yang disebabkan pemerintah serta

dapat dipaksakan tidak ada jasa timbal balik langsung,untuk memelihara

kesejahteraan”.

Pengertian Pajak Menrut Undang-Undang Nomor 28 Tahun 2007 Tentang

Perubahan Ketiga atas Ungang-Undang Nomor 6 Tahun 193 Tentang Ketentuan

Umum dan Tata Cara Perpajakan,”Pajak adalah Kontribusi wajib kepada Negara

yang terutang oleh pribadi atau badan yang bersifat memaksa berdasarkan

Undang-Undang,dengan tidak mendapatkan imbalan secara langsung dan

digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat”.

Pajak Daerah menurut Undang-Undang Nomor 34 Tahun 2000 adalah

iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah,tanpa

imbalan langsung yang seimbang yang dapat dipaksakan berdasarkan peraturan

Perundang-undangan yang berlaku,yang digunakan untuk membiayai

penyelenggaraan Pemerintah Daerah dan Pembangunan Daerah.

Dari beberapa pengertian tentang definisi Pajak sebagaimana diatas maka

dapat disimpulkan bahwa pajak merupakan :

a. Iuran atau konrtibusi wajib kepada Negara yang dapat dipaksakan

b. Yang dipungut oleh Pemerintah Pusat;Pemerintah Derah

Provinsi;Pemerintah Daerah Kabupaten/Kota,yang tidak mendapatkan

imbalan secara langsung.

c. Yang oleh Pemerintah Pusat;Pemerintah Daerah Provinsi ataupun

Pemerintah Kabupaten/Kota dipergunakan untuk membiayai pengeluaran

dalam penyelenggaraan kepentingan Negara/Pemerintah.

B.Pajak Daerah dan Penghasilan Asli Daerah (PAD)

1.Pajak Daerah

Menurut Undang-Undang RI No.34 Tahun 2000 Tentang Perubahan atas

Undang-Undang RI No.18 Tahun 1997,Pajak Daerah adalah iuran wajib yang

dilakukan oleh orang pribadi atau badan kepada Daerah tanpa imbalan langsung

yang simbang,yang dapat dipaksakan berdasarkan peraturanperundang-undangan

yang berlaku,yang digunakan untuk membiayai penyelenggaraan pemerintah dan

pembangunan daerah.

Sistem pemungutan pajak daerah yang dipergunakan dalam pemungutan

Pajak Kendaraan Bermotor (PKB) yaitu Official Assessment.System Official

Assessment adalah pemungutan pajak berdasarkan penetapan Kepala Daerah

dengan menggunakan Surat Ketetapan Pajak Daerah (SKPD) atau dokumen yang

dipersamakan tinggal melakukan pembayaran menggunakan Surat Setoran Pajak

Daerah (SSPD) pada Kantor Pos atau Bank Presepsi.Jika Wajib Pajak tidak atau

kurang membayar akan ditagih menggunakan Surat Tagihan Pajak Daerah

Kriteria Pajak Daerah tidak jauh berbeda dengan kriteria pajak secara

umum,yang membedakan antara keduanyan adalah pihak pemungutnya.Pajak

Umum atau biasa disebut Pajak Pusat,yang memungut adalah Pemerintah

Pusat,sedangkan Pajak Daerah yang memungut adalah Pemerintah Daerah baik

Pemerintah Daerah Provinsi maupun Daerah Kabupaten/Kota.

Adapun Kriteria Pajak Daerah adalah sebagai berikut:

a. Bersifat pajak,dan bukan retirbusi;

b. Objek pajak terletak atau tedapat wilayah daerah Kabupaten/Kota yang

bersangkutan dan mempunyai mobilitas cukup rendah hanya melayani

masyarakat di wilayah daerah kabupaten/kota yang bersangkutan;

c. Potensinya memadai,hasil penerimaan pajak harus lebih besar dari biaya

pemungutan;

d. Tidak memberikan dampak ekonomi yang negatif.Pajak tidak menggangu

alokasi sumber-sumber ekonomi dan tidak merintangi arus sumber daya

ekonomi antar daerah maupun kegiatan ekspor-impor.

e. Memperhatikan aspek keadilan dan kemampuan masyarakat;dan

f. Menjaga kelestarian lingkungan,yang berarti bahwa pengenaan paak tidak

memberikan peluang kepada Pemda atan Pemerintah atau masyarakat luas

untuk merusak lingkungan.

Dalam Pasal 21 ayat 1 Undang-Undang Nomor 34 Tahun 2000 Tentang

Perubahan atas Undang-Undang Nomor 18 Tahun 1997 Tentang Pajak

1. Pajak Kendaraan Bermotor dan Kendaraan Di Atas Air

2. Bea Balik Nama Kendaraan Bermotor dan Kendaraan Di Atas Air

3. Pajak Bahan Bakar Kendaraan Bermotor

4. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan

Dasar Hukum Pemungutan Pajak Daerah adalah

a. Undang-Undang Nomor 25 Tahun 1999 yang telah diubah dengan

Undang-Undang Nomor 33 Tahun 2004 Tentang Pertimbangan

Keuangan Pemrintahan Pusat dan Pemerintah Daerah.

b. Undang-Undang Nomor 22 TaHun 1999 yang telah diubah dengan

Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintah

Daerah.

c. Undang-Undang 28 Tahun 2009 Tentang Pajak Daerah dan

Retribusi Daerah.

d. Peraturan Pemerintah Nomor 65 Tahun 2001 Tentang Pajak

Daerah.

e. Peraturan Daerah Provinsi Sumatera Utara Nomor I Tahun 2011

Tentang Pajak Kendaraan Bermotor.

2.P A D (Pendapatan Asli Daerah )

Pendapatan Asli Daerah (PAD) sangat penting sabagai modal dasar

pelaksanaan pemerintah dan pembangunan,oleh karena itu perlu dimobilisasi

ekstensifikasi.Sesuai dengan Undang-Undang Nomor 32 Tahun 2004 Tentang

Pemerintah Daerah (Lembaran Negara Republik Indonesia Nomor 125 Tahun

2004). Sumber-sumber pendpatan daerah terdiri atas :

a) Pendapatan Asli Daerah:

1. Hasil Pajak Daerah;

2. Hasil Retribusi Daerah;

3. Hasil Perusahaan milik Daerah dan Hasil Pengelolaan Kekayaan

Daerah yang dipisahkan;

4. Lain-lain Pendapatan Asli Daerah.

b.Dana Pertimbangan ;

c. Pinjaman Daerah,dan lain-lain Pendapatan Daerah yang sah.

Sebagai modal dasar pelaksanaan pemerintah dan pembangunan daerah,peranan

Pendapatan Asli Daerah (PAD) sangatlah penting sehingga perlu dimobilisasi

dengan cermat agar dapat ditingkatkan melalui intensifikasi dan ekstensifikasi.

Kebijakan yang ditempuh dalam rangka penigkatan PAD khususnya dari

sektor pajak daerah,digariskan bahwa pada dasarnya dilaksanakan tanpa harus

membebani masyarakat.Hal ini dapat ditempuh dengan cara penyederhanaan

mekanisme pemungutan,memperkecil jenis pungutan dan menegakkan sanksi

C.Pajak Kendaraan Bermotor Sebagai Salah Satu Pajak Daerah

Pengertian pajak Kendaraan Bermotor menurut sebagai mana tertera

dalam Peraturan Daerah tentang Pajak Daerah Provinsi Sumatera Utara adalah

Kendaraan Bermotor adalah semua kendaraan beroda berserta gandengannya yang

digunakan di semua jenis jalan darat,dan digerakkan oleh peraturan teknik berupa

motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya

tertentu menjadi energi gerak kendaraan bermotor yang bersangkutan,termasuk

alat-alat besar yang dalam pengoprasiannya menggunakan roda dan motor yang

tidak melekat secara permanen serta dioprasikan di air Kendaraan Bermotor

umum adalah setiap kendaraan bermotor yang digunakan untuk angkutan dan/atau

orang dengan dipunggut bayaran.

Pajak Kendaraan Bermotor Umum adalah setiap kendaraan bermotor yang

digunakan untuk angkutan barang dan/atau orang dengan dipunggut bayaran

Pajak Kendaraan bermotor yang selanjutnya disebut PKB,adalah Pajak atas

kepemilikan dan/atau penguasaan kendaraan bermotor.

Objek PKB adalah kepemilikan dan/atau penguasaan kendaraan bermotor.

Dikecualikan dari pengertian Kendaraan Bermotor sebagaimana dimaksud pada

ayat (2) adalah:

a. Kereta api

b. Kendaraan Bermotor yang semata-mata diperlukan untuk

c. Kendraan Bermotor yang dimilki dan/atau dikuasai

kedutaan,konsultan,perwakilan negara Asing dengan asas timbal

balik dan lembaga-lembaga internasional yang memperoleh

fasilitas pembebasan pajak dari pemerintah;dan

d. Kendaraan Bermotor yang dioperasikan di atas air

Subjek PKB adalah orang pribadi atau badan yang mewakili dan/atau

menguasai Kendaraan Bermotor.Wajib Pajak pribadi atau memiliki Kendaraan

Bermotor. Yang Bertangggungjawab atas pembayaran pajak adalah :

a. Untuk orang pribadi ialah orang yang bersangkutan,kuasanya dan/atau ahli

warisnya

b. Untuk badan adalah pengurusnya atau kuasa badan tersebut.

1.Cara Menghitung Pajak Kendaraan Bermotor

1.1 Dasar Cara Pengenaan Pajak Kendaraan Bermotor

Dasar pengenaan pajak merupakan ukuran pengakuan nilai tertentu

yang digunakan sebagai dasar pengenaan pajak.Nilai yang menjadi dasar

pengenaan pajak tersebut harus dapat diukur.Ukuran nilai objektif adalah nilai

penyerahan barang karena berkaitan dengan pajak kendaran bermotor,maka nilai

penyerahan dapat berupa nilai jual beli,nilai tukar menukar dan lain sebagainya.

a. nilai jual Kendaraan Bermotor dan

b. bobot yang menceminkan secra relatif tingkt kerusakan jalan atau

pencemaran lingkungan akibat penggunaan kendaran bermotor:

Bobot sebagaimana dimaksud dalam ayat (1) huruf b dinyatakan dalam koefisien

yang nilai atau yang lebih besar dri satu,dengan pengertian sabagi berikut:

a. Koefisien sama dengan satu berarti kerusakan jalan dan/atau pencemaran

lingkungan oleh pengguna Kendaraan bermotor tersebut dianggap masih

toleransi;dan

b. Koefisien lebih besar dari satu berarti pengguna Kendaraan Bermotor

tersebut dianggap melawati batas toleransi.

Nilai jual Kendaraan Bermotoradalah harga pasaran umum pada minggu pertama

bulan Desember tahun pajak sebelumnya.Dalam hal harga pasaran umum suatu

kendaraan bermotor tidak diketahui,nilai jual Kendaraan Bermotor dapat

ditemukan berdasarkan sebagian atau seluruh faktor-faktor:

a. Harga kendaraan untuk umum dan pribadi

b. Pengguna kendaraan bermotor untuk umum dan pribadi;

c. Harga kendaraan bermotor dan merek kendaraan bermotor yang sama

d. Harga kendaraan bermotor dengan pembuat kendaraan bermotor

e. Harga kendaraan bermotor dengan kendaraan bermotor sejenis;dan

f. Harga kendaraan bermotor berdasarkan dokumen pemberitahuan Import

1.2 Tarif Pajak Kendaraan Bermotor

Berdasarkan pokok Pajak Kendaraan Bermotor yanng terutang,dihitung

dengan cara mengalikan tarif dasara pengenaan pajak.Adapun tarif Pajak

Kendraan Bermotor dalam Perda Provinsi Sumatera Utara adalah

a. 1 % paling rendah dan 2% paling tinggi (satu koma tujuh puluh lima

persen) kepemilikan pertama untuk mobil pribadi

b. 1% (satu persen) untuk Kendaraan Bermotor angkutan umum;

c. 0.5% (nol koma lima persen) untuk kendaraan ambulans,pemadam

kebakaran,sosial keagamaan,Pemerintah TNI/POLRI dan Pemerintah

Daerah;

d. 0,2% (nol koma dua prsen) untuk Kendaraan Bermtor alat-alat berat dan

alat-alat besar.

1.3.Perhitungan Pajak Kendaraan Bermotor

Dalam Perhtungan Kendaraan Bermotor perhitungan berdasarkan besaran

poko PKB yang terutang dengan mengalikan tarif dan progresif (jika kepemilikan

kendaraan bermotor pribadi kedua dan seterusnya untuk kendaraan roda dua atau

lebih tarif pajak ditetapkan secara progresif) dengan dasar pengenaan PKB yaitu

nilai jual kendaraan bermotor dan bobot yang mencerminkan relatif tingkat

kerusakan jalan dan atau tingkat pencemaran lingkungan akibat penggunaan

2.Saat Terutang Pajak dan Masa Pajak

Pajak yang terutang merupakan PKB yang harus dibayar oleh Wajib Pajak

pada suatu saat,dalam masa pajak atau dalam Tahun pajak menurut Ketentuan

Peraturan Daerah tentang Pajak Kendaraan Bermotor yang ditetapkan oleh

Pemerintah Daerah Provinsi setempat,saat pajak terutang dalam masa pajak,terjadi

pada saat pendaftaran kendaraan bermotor.

Pada Pajak Kendaraan Bermotor,pajak terutang dikenakan untuk masa

selama dua belas bulan berturut-turut terhitung mulai sat pendaftarankendaraan

bermotor.Pemungutan Pajak Kendaraan Bermotor merupakan suatu kesatuan

dengan pengurusan administrasi kendaraan bermotor lainnya.Pajak Kendaraan

Bermotor dibayar sekaligus dimuka untuk masa pajak dua belas bulan

kedepan.Kewajiban pajak yang berakhir sebelum dua belas bulan karena suatu

hal,maka hal tersebut berarti Pajak Kendaraan Bermotor dapat dilakukan

restitusi.Pengertian suatu hal dan lain yang dimaksud antara lain jika Kendaraan

Bermotor didaftarkan di daerah lain (mutasi daerah tempat pendaftaran Kendaraan

Dasar Penggenaan = Nilla Jual Kendaraan Bermotor X Bobot

PKB Terutang = Dasar Pengenaan X Tarif atau

Bermotor) atau Kendaraan Bermotor yang rusak dan tidak digunakan lagi karena

force mejeur.

Pajak Kendaraan Bermotor yang terutang di wilayah provinsi tempat

kendaraan bermotor terdaftar.Hal ini terkait dengan wewenang pemerintah

provinsi yang hanya terbatas atas kendaraan bermotor yang terdaftar dalam

lingkup wilyah administrasinya.

3. Sanksi-Sanksi Bagi Wajib Pajak Kendaraan Bermotor Jika Tidak Memenuhi Kewajiban Perpajakan

3.1 Sanksi Bunga

Kekurangan pajak yang terutang dalam Surat Ketetapan Pajak Daerah

Kurang Bayar (SKPDKB) dikenakan sanksi administrasi berupa bunga sebesar

2% (dua persen) sebulan dihitung dari pajak yang kurang,terlambat dibayar untuk

jangka waktu paling lama dua puluh empat bulan dihitung saat terutangnya pajak.

3.2 Sanksi Denda

Dikenakan sanksi administrasi berupa kenaikan 25% dari pokok pajak

yang ditambah sanksi administrasi berupa 2% sebulan dihitung dari ajak yang

kurang atau terlambat dibayar untuk jangka waktu paling lama 24 bulan dihitung

sejak saat terutang pajak.

3.3 Sanksi Pidana

Apabila Wajib Pajak yang karena kealpaanya tidak menyampaikan STPD

yang tidak benar sehingga merugikan keuangan daerah dapat dipidana kurungan

paling lama satu tahun atau denda paling banyak dua kali jumlah pajak yang

terutang.

Wajib Pajak yang dengan sengaja tidak menyampaikan SPTD atau

mengisi dengan tidak benar atau tidak lengkap melampirkan keterangan yang

tidak benar sehingga merugikan keuangan darah daat dipidanakan penjara paling

lama dua tahun atau dengan paling banyak empat kali jumlah pajak yang terutang.

D.Proses Pemungutan PKB/BBN-KB

1.Pendaftara dan Penetapan PKB/BBN-KB 1.1Penelitian dan Regristrasi Identifikasi

Adapun yang menjadi uraian tugasnya adalah:

a. Menerima,meneliti kelengkapan dan keabsahan berkas

permohonan

b. Melakukan penelitian pada daftar pencarian barang dan daftar

pemblokiran.

c. Membubuhkan paraf pada resi formulir pendaftaran yang

diteria,memotong dan memberikan resi tersebut epada

pemohon

d. Menerima dan meneliti hasil pemeriksaan fisik kendaraan

bermotor untuk dicross check dengan dokumen kendaraan

bermotor dan apabila adanya perbedaan dan kejanggalan

berks,maka permohonan tersebut diselesaikan secara khusus

sesuai ketentuan yang berlaku.

e. Memberikan dan menetapkan Nomor Polisi dan Nomor PKB

serta menuliskannya pada formulir SPPKB yang juga formulir

permohonan STNK,serta membubuhkan paraf pada formulir

tersebut.

f. Meneruskan berkas permohonan kepada otorisasi data statis

kendaraan.

g. Khususnya untuk pendaftaran STCK dan TCKB petugas

Kepolisisan Republik Indonesia dan Jasa Raharja

melaksanakan tugas:

1. Menerima biaya administrasi STCK, TCKB,BTCK,dan SWDKLLJ.

2. Melaksanakan pengetikan STCK

3. Verifikasi STCK

4. Menyiapkan TCKB

5. Menyiapkan berkas

2.Otorisasi Data Statis Kendaraan

Adapun yang menjadi uraian tugasnya adalah:

a. Membuat Kartu Induk Kendaraan Bermotor bagi kendaraan baru

c. Menuliskan identitas kepemilikan,jenis,golongan,fungsi kendaraan pada

Kartu Induk Kendaraan Bermotor unutk kepentingan penetapan besarnya

PKB/BBN-KB dan SWDKLLJ.

d. Membuat order TNKB untuk proses pencetakan TKB bagi kendaraan

baru,perpanjangan STNK dan Penggantian Nomor kendaraan lainnya.

3.Penetapan SWDKLLJ

Adapun yang menjadi uraian tugasnya adalah:

a. Menetapkan SWDKLLJ dandenda

b. membubuhkan paraf pada SKPD.

c. Membubuhkan penetapan.

d. Meneruskan berkas yang telah ditetapkan SWDKLLJ

e. dendanya kepada Penetapan Biaya Administrasi STNK/TNKB.

Adapun yang menjadi etugas pelaksananya adalah:

1 (satu) orang petugas PT.Jasa Raharja (Persero)

4. Penetapan Biaya Administrasi STNK/TNKB

Adapun yang menjadi uraian tugasnya adalah:

b. Membubuhkan paraf

c. Membukukan biaya administrasi

d. Menyerahkan berkas pendaftaran kepada Korektor

Adapun yang menjadi petugas pelaksanaan adalah:

1 (satu) orang petugas Kepolisian Republik Indonesia.

5.Pelayanan Korektor

Adapun yang menjadi uraian tugasnya adalah:

a. Memeriksa kebenaran besarnya penetapan dan denda

b. Memberikan paraf pada SKPD

c. Memeriksa/meneliti berkas pendaftaran kendaraan bermotor.

d. Menyerahkan KTP asli,BPKB asli,dan SKPD asli kepada pemohon.

e. Meneruskan berkas ke unit pembayaran.

Adapun yang menjadi tugas pelaksananya adalah:

1. 1 (satu) orang petugas Dispenda

2. 1 (satu)orang Kepolisian Republik Indonesia

3. 1 (satu) orang petugas PT.Jasa Raharja (Persero)

7.Pembayaran

Pada bagian embayaran pajak yang menjadi tanggung jawab dari hasil

pembayaran pajak yang dibayarkan oleh Wajib Pajak (WP) adalah dengan

a.Menerima pembayaran dari wajib pajak.

b.Membukukan hasil penerimaan.

c.Mencetak SKPD (Surat Ketetapan Pajak Dearah).

e.Menyetorkan uang penerimaan kepada Instansi atau pihak yang berhak

menerima paling lambat 1x 24 jam.

f.Membukukan dalam Buku Kas Umum dan penerimaan perjenis:

1. PKB/BBNKB-KB

2. SWDKLLJ

3.Administrasi STNK dan TNKB.

Adapun yang menjadi petugas pelaksananya adalah:

1. 1(satu) orang Bendaharawan Khusus Penerima

2. 2 (dua) orang Kasir Dispenda

3. 2 (dua) orang tenaga pembukuan.

8. Validasi STNK/Pencetakan STNK dan Penyediaan TNKB

Adapun yang menjadi uraian tugasnya adalah:

b. Mencetak TNKB

c. Menerima berkas dan tindakan SKPD dari penerimaan pembayaran.

d. Menerimak peneng atas SKPD yang telh divalidasi.

e. Meneruskan berkas kepada unit penyerahan STNK,TNKB,dan Peneng

Adapun yang menjadi dasar pelaksanaannya adalah:

1. 1 (satu) orang petugas Kepolisisan Republik Indonesia

2. 1 (satu) oranf Dispenda

9. Penyerahan STNK,TNKB dan Peneng

Adapun yang menjdi uraian tugasnya adalah:

Menyerahkan STNK,TNKB,SKPD dan Peneng

Adapun yang menjadi pelaksananya adalah:

1. 1 (satu) orang petugas Kepolisian Republik Indonesia atau Dispenda.

2. 1 (satu) orang petugas PT.Jasa Raharja (Persero)

10.Pengelolaan Arsip

Adapun yang menjadi uraian tugasnya adalah:

a) a.Menerima berkas dari Unit Pelayanan Penyerahan.

b) Menyiapkan dan menyerahkan berkas arsip yang diminta oleh sub unit

pelayanan penelitian berkas.

c) Melaksanakan tata usaha berkas kedalam kelompok sehingga

d) Mebukukan arsip yang diterima dn dikeluarkan.

e) Menyusun berkas sesuai dengan Nomor Polisi.

f) Menyusun dan menyiapkan berkas Surat Kendaraan Bermotor (SKB)

untuk data perpnjangan.

g) Memisahkan berkas kendaraan bermotor yang diblokir.

Adapun yang menjadi petuas pelaksananya adalah:

1. 1 (satu) orang petugas Kepolisisn Republik Indonesia

BAB IV

ANALISIS DAN EVALUASI DATA

A.Tata Cara Pelakasanaan Pembayaran Pajak Kendaraan Bermotor Pada Kantor SAMSAT Medan Utara

Berdasarkan hasil penelitian yang akan dilakukan oleh penuli di Kantor

SAMSAT Medan Utara,maka penulis akan menyampaikan tentang tata cara

dalam pelaksanaan pembayaran Pajak Kendraan Bermotor.Adapun syarat-syarat

yang diperlukan adalah:

9. KTP Asli dan masih berlaku yang sesuai dengan data kepemilikan motor di STNK

10.Buku BKPN (Bukti Kepemilikan Kendaraan Bermotor)

11.STNK Asli.

12.Foto copy semua masing-masing 2 (dua) lembar dan dijadikan satu

13.Jika semuanya sudah lengkap,maka pertama-tma mengambil formuir terlebih dahulu.

14.Setelah mendapat formulir,formulir tersebut diisi sesuai dengan contoh yang dibuat oleh SAMSAT Medan Utara.

15.Jika selesai si Wajib Pajak harus membeli mp khusus yang dipakai untuk memasukan berkas atau syarat tersebut,biasanya map tersebut sudah di

Kantor SAMSAT Medan Utara datu Medan setempat.

Setelah semuanya selesai si Wajib Pajak mengambil nomor antrian,tunggu hingga

16.Jika nomor antrian dipanggil,si wajib pajak menyrahkan berkas yang sudah disiapkan dalam map tersebut.

17.Si wajib pajak membayar administrasi dalam mengurus Pajak Kendaraan Bermotor.

18.Setelah membayar biaya administrasi,maka wajib pajak akan diberikan bukti embayaran yang digunakan untuk mengambil STNK yang sudah

diperbaharui.

19.Wajib Pajak menunggu dari pegawai SAMSAT Medan Utara,wajiib Pajak memberikan bukti pembayaran dan STNK yang baru bisa diambil.

Dalam hal mengenai pendaftar kendaraan akibat mutasi sama saj proses

pendaftaran sebelum mutasi.Adapun proses persyaratan kelengkapan

dokumen yng dienuhi sebagai berikut:

a. Mengisi formulir Surat Persyratan Pendaftaran Kendaraan

Bermotor (SPPKB)

b. Identitas:

1. Untuk perorangan : Tanda jati diri yang sah + 1 (satu) lembar

fotocopy,bagi yang berhalangan melampirkan Surat Kuasa

bermaterai.

2. Untuk Badan Hukum : Akta Pendirian + 1(satu) lembar

fotocopy,keterngan,domisili,Surat Kuasa bermaterai dan

ditandatangani oleh pimpinan serta dibubuhi cap Badan Hukum

3. Untuk Instansi Pemerintah (termasuk BUMN dan BUMD):

Surat Tugas/Surat Kuasa bermatera dan ditandatangani oleh

pimpinan serta dibubuhi cap instans yang terkait.

c. Faktur

d. Sertifikat uji tipe,tanda bukti,uji tipe atau tanda bukti lulus uji

berkala,sertifikat NIK dan tanda pendaftaran tipe.

e. Kendaraan bermotor yang mengalami perubahan bentuk harus

melamirkan surat keterangan dari perusahaan karoseri yabg

mendapat izin.

f. Surat keterangan bagi kendaraan bermotor angkutan umum yang

telah memenuhi persyaratan.

g. Bukti hasil pemeriksa fisik kendaraan brmotor

13. Pengesahan STNK Setia Tahunnya

Adapun yang menjadi persyaratan adalah:

a. Mengisi formulir SPPKB yang sekaligus berfungsi sebagai pernyataan

terjadi perubahan spesifikasi Kendaraan Bermotor

b. Identitas:

1. Untuk Perorangan :Tanda Jati diri yang sah,bagi yang berhalangan

melampirakan Surat Kuasa bermaterai.

2. .Untuk Badan Hukum :Salinan Akta Pendirian,Surat Kuasa bermatera

dan ditandatangan oleh pimpinan serta dibubuhi Badan Hukum yang

3. Untuk Instansi Pemerintah (termasuk BUMN dan BUMD):

4. Surat Tugas/Surat Kuasa bermatera dan ditandatangani oeh pimpinan

serta dibubuhi cap instansi yang bersangkutan.

c.STNK asli

d.BKPB alsi

e. Kwitansi pembelian yang sah

f.Bukti pelunasan PKB/BBN-KB dan SWADKLLJ (SKPD yang telah divalidasi)

tahun terakhir

g.Bukti hasil pemeriksaan fisik kendaraan bermotor.

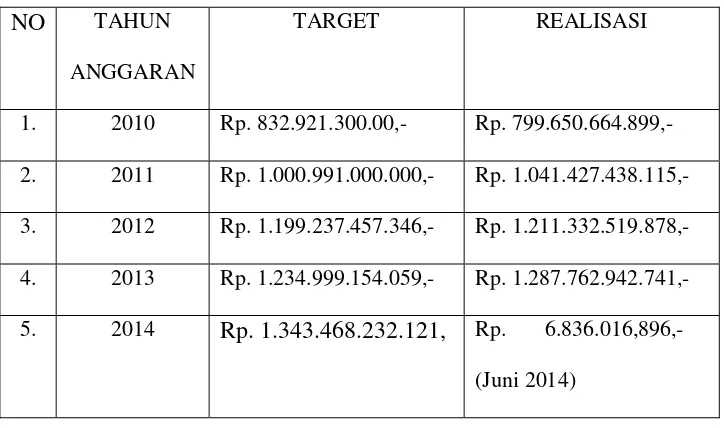

B.Data Realisasi Penerimaan Pajak Kendaraan Bermotor Pada SAMSAT Medan Utara 2010-2014

Diatas telah dijelaskan tentang berbagai hal berkaitan dengan Pajak

Kendraan Bermotor,Dasar Hukum Pemungutannya dan hal-hal lain yang

berkaitan dengan Pajak Kendaraan Bermotor seperti peranan PKB sebagai salah

satu sumber Pendapatan Asli Daerah.Berkenaan dengan hal tersebut sesuai

dengan penelitian yangsaya lakukan Penghimpunan Data Pajak Kendaraan

Bermotor pada UPTD Medan Utara dilaksanakan mulai dari kegiatan

penghimunan data Wajib Pajak,Perhitungan Pajak,serta menetapan target dan

NO TAHUN

ANGGARAN

TARGET REALISASI

1. 2010 Rp. 832.921.300.00,- Rp. 799.650.664.899,-

2. 2011 Rp. 1.000.991.000.000,- Rp. 1.041.427.438.115,-

3. 2012 Rp. 1.199.237.457.346,- Rp. 1.211.332.519.878,-

4. 2013 Rp. 1.234.999.154.059,- Rp. 1.287.762.942.741,-

5. 2014 Rp. 1.343.468.232.121, Rp. 6.836.016,896,-

[image:59.595.108.470.110.324.2](Juni 2014)

Table 3.1 Perbandingan Target dan Realisasi Pajak Kendaraan Bermotor di UPTD

Medan Utara Lima Tahun Terakhir 2010/2014 (Juni 2014) Dari data diatas dapat

dilihat secara umum tingkat kesadaran dan kepatuhan masyarakat dalam

membayar pajak kendaraan bermotor dapat dikatakan cukup baik.Hal ini dapat

kita lihat dari jumlah dan realisasi yang dicapai.

1. Pada tahun 2010,target PKB berjumlah Rp. 832.921.300.00,- dengan

realisasi Rp. 799.650.664.899,-

2. Pada tahun 2011,pencapaian target dan realisasi meningkat dengan target

berjumlah Rp. 1.00.991.000.000,- dan realisasi Rp. 1.041.427.438.115 dari

data dapat dilihat adanya kenaikan realisasi dari target yang ditetapkan

dan mengalami kenaikan yang cukup baik dari tahun 2010

3. Pada tahun 2012 target mengalami kenaikan dengan jumah Rp.

pencapaian tidak sebesar tahun 2011 dapat dikatakan pencapaian menurun

dari tahun sebelumnya meskipun realisasi diatas target.

4. Pada tahun 2013 target ditingkatkan dengan jumlah Rp. 1.234.999.154.059,-

dan realisasi tidak terlalu besar namun tatap mengalami kenaikan

5. Pada tahun 2014 dari data terakhir yang dikumpulkan hingga akhir Juni

sudah tercapai hingga

Rp.6.836.016,896,-Sesuai tabel ditas dapat dilihat tidak adanya kenaikan secara signifikan di

setiap tahunnya dan pencapaian realisaasi yang tidak tetap karena

mengalami kenaikan dan penurunan.Tidak adanya kenaikan secara

konstan.

C.Hambatan Yang Timbul Dalam Pelaksanaan Pemungutan PKB

Dalam melaksanakan pemungutan Pajak Kendaraan Bermotor tidak

terlepas dari adanya hambatan yang timbul dari pelaksanaan kegiatan.Adapun

hambatan yang timbul dari pelaksanaan pemungutan PKB adalah:

1.Terdapat Wajib Pajak PKB yang masih belum membayar pajak terutangnya

2.Adanya Kendaraan Bermotor yag ditarik oleh leasing akibat kredit macet.

3.Masih banyak Kendaraan Bermotor diuar Plat BK yang beroperasi di Sumatera

D.Upaya Yang Dilakukan Untuk Mengatasi Hambatan

Adapun upaya yang ditempuh sebagai berikut:

1. Upaya menghimbau secara berkesinambungan melakukan penyuluhan

kepada Wajib Pajak untuk senantiasa membayar Pajak Kendaraan

Bermotor tepat pada waktunya.

2. Melakukan razia terhadap Wajib Pajak Kendaraan Bermotor dengan

sasaran Wajib Pajak yang masih menunggak Pajak Kendaraan Bermotor.

3. Bekerja sama dengan kantor pos yang menyampaikan surat peringatan

kepada Wajib Pajak yang Pajak Kendaraan Bermotornya jatuh tempo

4. Menigkatkan dan mengembangkan sistem pelayanan dengan

memanfaatkan kemajuan teknologi yang ada.Ditengah era Globalisasi saat

ini dan melihat dari tingginya konsumsi dan ketergantungan masyarakat

tehadap teknoloi khususnya media sosial diharapkan kiranya dapat

dikembangkan sistem informasi melalui online.

Semua upaya yang dilakukan UPTD Medan Utara sangatlah wajar

dilaukan,hal tersebut berkaitan dengan besarnya potensi Pajak Kendaraan

Bermotor dalam mendukung penerimaan Pandapatan Asli Daerah.Diharapkan

dengan adanya usaha dari pemerintah untuk mensosialisasikan mengenai

Pajak Kendaraan Bermotor dan dengan respon yang baik pula dari masyarakat

sangatlah diharapkan timbulnya kesadaran yang menguntungkan antara

masyarakat dan pemerintah demi kemakmuran dan pembangunan melalui

E. Sanksi-Sanksi Bagi Wajib Pajak Kendaraan Bermotor

Sanksi Administrasi Berupa Bunga

Sanksi adminitrasi berupa bunga merupakan salah satu jenis sansi

administrasi yang dapat dikenakan kepada Wajib Pajak saat melakukan

pelanggaran hukum pajak yang terkait dengan pelaksanaan kewajiban.Sanksi

administrasi berupa bunga bersama dengan jumlah kekurangan pajak daerah yang

terutang harus dibayarlunas dalam jangka waktu yang ditentukan.

Kekurangan pajak yang terutang dalam Surat Ketetapan Pajak Daerah

Kurang Bayar (SKPDKB) dikenakan sanksi administrasi berupa bunga sebesar

2% (dua persen) sebulan dihitung dari pajak yang kurang .Sanksi administrasi

berupa bunga tersebut untuk jangka waktupaling lama 24 bulan,sampai dengan

diterbitkannya Surat Tagihan Pajak (STP).Surat Tagihan Pajak yang diterbitkan

,memuat jumlah kekurangan pajak yang terutang ditambah dengan sanksi

administrasi berupa bungan sebesar 2% (dua persen) sebulan dan wajib dibayar

dalam jangka waktu yang ditentukan.

BAB V

PENUTUP

A.Kesimpulan

Berdasarkan uraian keseluruhuan isi diatas,maka pada bab ini penulis akan

menarik kesimpulan.Selanjutnya setelah menarik kesimpulan tentu penulis akan

memberikan saran-saran yang konstruktif pada Kantor SAMSAT Medan Utara