ANALISIS REALISASI PENERIMAAN PAJAK KENDARAAN BERMOTOR (PKB) PADA KANTOR BERSAMA SISTEM

ADMINISTRASI MANUNGGAL SATU ATAP (SAMSAT) PUTRI HIJAU MEDAN

TUGAS AKHIR

Diajukan Oleh:

MARIS YOLANDA B BARA 112101058

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III KEUANGAN

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA : MARIS YOLANDA B BARA

NIM : 112101058

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : ANALISIS REALISASI PENERIMAAN PAJAK

KENDARAAN BERMOTOR (PKB) PADA KANTOR

BERSAMA SISTEM ADMINISTRASI MANUNGGAL SATU ATAP (SAMSAT) PUTRI HIJAU MEDAN

Tanggal : ...2014 DOSEN PEMBIMBING

Fivi Rahmatus Sofiyah, SE, M.Si NIP. 19770214 200812 2 001

Tanggal : ...2014 KETUA PROGRAM STUDI DIPLOMA III KEUANGAN

Dr. Yeni Absah, SE, M.Si NIP. 19741123 200012 2 001

Tanggal : ...2014 DEKAN FAKULTAS EKONOMI

Alhamdulillahirobbil’alamin, segala puji bagi Allah SWT yang telah memberikan

rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan Tugas Akhir ini yang

berjudul “Analisis Realisasi Penerimaan Pajak Kendaraan Bermotor (PKB) Pada Kantor

Bersama Sistem Administrasi Manunggal Satu Atap (SAMSAT) Putri Hijau Medan”.

Terselesainya Tugas Akhir ini tentu tak terlepas berbagai pihak yang telah

mendorong dan mendukung penulis dalam menyelesaikan Tugas Akhir ini, baik

dukungan moril maupun materil. Terutama kepada Papa dan Mama tersayang, Drs. H.

Zulham Effendy Batubara dan Dra. Asmawati, serta kepada Widya Emiliza Batubara,

Amd. dan Maricella Batubara, SE selaku kakak penulis atas doa, kasih sayang dan

motivasi yang telah diberikan kepada penulis selama ini. Penulis juga ingin

mengungkapkan rasa terimakasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si, selaku Ketua Program Studi Diploma III Keuangan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Syafrizal H Situmorang, SE, Msi, selaku Sekretaris Program Studi Diploma

III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

4. Ibu Fivi Rahmatus Sofiyah, SE, M. Si, selaku Dosen Pembimbing yang telah

banyak meluangkan waktu dalam memberikan petunjuk, pengarahan, bimbingan,

dan bantuan dari awal hingga selesainya Tugas Akhir ini.

5. Bapak H. Muhammaddin Lubis SE, MM, selaku Kepala Unit Pelaksana Teknis

yang telah memberikan izin kepada penulis dalam melakukan magang sekaligus

memperoleh data untuk penulisan Tugas Akhir ini.

6. Bapak Ibrahim Ichsan Hrp. S. Sos, selaku Kasubag Tata Usaha Unit Pelaksana

Teknis (UPT) Sistem Administrasi Manunggal Satu Atap (SAMSAT) Putri Hijau

Medan yang telah membantu penulis dalam memperoleh data-data guna

penyempurnaan Tugas Akhir ini.

7. Kelompok belajar @dydas yang selalu menghibur dan membantu dalam masa

belajar, Diana, Deni, Ananda, dan Sasi, dan juga teman seperjuangan, Atikah,

Astria, Irfan, dan Lista yang telah membantu dalam menyelesaikan Tugas Akhir

penulis. Tak lupa pula teman-teman di Program Studi DIII Keuangan 2011 Grup A,

terimakasih untuk semua hal yang telah kita lalui bersama.

Semoga Allah SWT membalas kebaikan dan ketulusan semua pihak yang telah

membantu menyelesaikan Tugas Akhir ini dengan melimpahkan rahmat dan karunia-Nya.

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari sempurna karena keterbatasan

penulis dalam pengetahuan dan pengulasan Tugas Akhir. Oleh karena itu, penulis

mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan acuan dalam

penulisan karya-karya ilmiah selanjutnya.

Akhir kata, penulis mengharapkan agar Tugas Akhir ini dapat bermanfaat bagi kita

semua. Amin.

Medan, Mei 2014 Penulis,

Halaman A. Sejarah Singkat Unit Pelaksana Teknis (UPT) Medan Utara/Dinas Pendapatan Daerah Provinsi Sumatera Utara ... 7

B. Struktur Organisasi... 10

C. Uraian Pekerjaan ... 11

D. Gambaran Data Pegawai... 14

E. Kinerja Terkini ... 16

BAB III PEMBAHASAN A. Pajak Kendaraan Bermotor (PKB) ... 18

A.1 Pengertian Pajak Kendaraan Bermotor ... 18

A.2 Objek dan Subjek Pajak Kendaraan Bermotor... 19

A.2.1 Objek Pajak Kendaraan Bermotor ... 19

A.2.2 Subjek Pajak Kendaraan Bermotor ... 19

A.3 Perhitungan Pajak Kendaraan Bermotor... 20

A.3.1 Dasar Pengenaan Pajak Kendaraan Bermotor ... 20

A.3.2 Tarif Pajak Kendaraan Bermotor ... 22

A.4 Prosedur Pemungutan Pajak Kendaraan Bermotor Pada Sistem Administrasi Manunggal Satu Atap... 24

B. Realisasi Penerimaan Pajak Kendaraan Bermotor Pada Sistem Administrasi Manunggal Satu Atap ... 30

C. Upaya Untuk Meningkatkan Penerimaan Pajak Kendaraan Bermotor Pada Kantor Sistem Administrasi Manunggal Satu Atap Putri Hijau Medan ... 41

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 43

B. Saran ... 44

DAFTAR TABEL

No. Judul Tabel Halaman

1.1 Pajak Daerah Provinsi Sumatera Utara... 2 2.1 Wilayah Unit Pelaksana Teknis Daerah (UPTD)/ Sistem Administrasi

Manunggal Satu Atap (SAMSAT) Se Sumatera Utara ... 9 2.2 Daftar Pegawai Unit Pelaksana Teknis (UPT) Sistem Administrasi

Manunggal Satu Atap (SAMSAT) Putri Hijau Medan ... 15 2.3 Daftar Pegawai Honor Unit Pelaksana Teknis (UPT) Sistem Administrasi

Manunggal Satu Atap (SAMSAT) Putri Hijau Medan ... 15 2.4 Daftar Tenaga Out-Sourcing Unit Pelaksana Teknis (UPT) Sistem

Administrasi Manunggal Satu Atap (SAMSAT) Putri Hijau Medan... 15 3.1 Realisasi Penerimaan Pajak Kendaraan Bermotor (PKB) Sistem

Administrasi Manunggal Satu Atap (SAMSAT) Putri Hijau Medan Pada Tahun 2011 ... 31 3.2 Realisasi Penerimaan Pajak Kendaraan Bermotor (PKB) Sistem

Administrasi Manunggal Satu Atap Putri Hijau Medan Pada Tahun 2012 ... 34 3.3 Realisasi Penerimaan Pajak Kendaraan Bermotor Sistem Administrasi

Manunggal Satu Atap(SAMSAT) Putri Hijau Medan Pada Tahun 2013... 37 3.4 Realisasi Penerimaan Pajak Kendaraan Bermotor Sistem Administrasi

No. Judul Gambar Halaman

2.1. Organisasi Unit Pelaksana Teknis (UPT) Sistem Administrasi Manunggal Satu Atap (SAMSAT) Putri Hijau Medan ... 11 3.1 Prosedur Pemungutan Pajak Kendaraan Bermotor Pada Unit Pelaksana

BAB I PENDAHULUAN

A. Latar Belakang

Perekonomian dalam suatu rumah tangga membutuhkan

sumber-sumber penerimaan untuk membiayai segala keperluan rumah tangga. Sama

hal nya dengan pajak yang merupakan salah satu dari sumber-sumber

penerimaan negara dan menjadi sumber pendapatan utama negara. Menurut

Prof. Dr. Rochmat Soemitro,SH, Pajak adalah iuran rakyat kepada kas negara

berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat

jasa timbal yang langsung dapat ditunjukkan dan yang digunakan untuk

membayar pengeluaran umum. Menurut lembaga pemungutnya, pajak terdiri

dari 2 jenis, yaitu Pajak pusat dan Pajak daerah. Pajak Pusat adalah pajak yang

dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga

Negara, sedangkan pajak daerah adalah pajak yang dipungut oleh Pemerintah

Daerah dan digunakan untuk membiayai rumah tangga daerah.

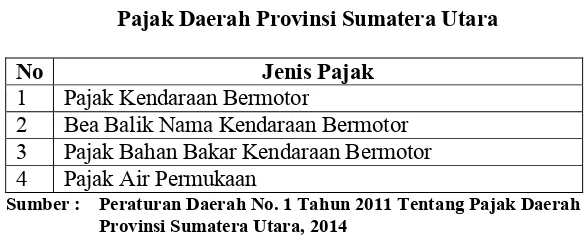

Pajak daerah adalah kontribusi wajib kepada daerah yang terutang

oleh pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

dengan tidak mendapat imbalan secara langsung dan digunakan untuk

keperluan daerah bagi sebesar-besarnya kemakmuran rakyat. Berdasarkan

Undang-Undang No.28 Tahun 2009, bahwa pajak daerah terbagi dalam 2

jenis, yaitu Pajak Provinsi dan Pajak Kabupaten/ Kota. Pajak provinsi adalah

kewenangan pemungutan terdapat pada pemerintah daerah provinsi, sedangkan

pemerintah daerah kabupaten/ kota. Jenis Pajak Provinsi dapat dilihat pada

tabel berikut ini:

Tabel 1.1

Pajak Daerah Provinsi Sumatera Utara

No Jenis Pajak

1 Pajak Kendaraan Bermotor

2 Bea Balik Nama Kendaraan Bermotor 3 Pajak Bahan Bakar Kendaraan Bermotor 4 Pajak Air Permukaan

Sumber : Peraturan Daerah No. 1 Tahun 2011 Tentang Pajak Daerah Provinsi Sumatera Utara, 2014

Pajak Kendaraan Bermotor (PKB) termasuk dari salah satu pajak

provinsi yang berpengaruh besar terhadap Pendapatan Asli Daerah (PAD)

karena tingginya aktivitas sehari-hari masyarakat yang menjadikan kendaraan

bermotor menjadi suatu kebutuhan akan kendaraan sebagai sarana angkutan.

Seperti informasi yang dilansir dari e-newspaper, kompasiana (8 Februari

2013), Indonesia kini telah menjadi negara ketiga yang paling banyak

menggunakan kendaraan bermotor setelah Amerika dan China. Jumlah

kendaraan bermotor di Indonesia mencapai 107.226.572 unit. Hal ini diperkuat

dengan pernyataan Branch Manager Auto 2000 Amplas, Martogi Siahaan, “Di

Auto 2000 penjualan pada tahun lalu mencapai 3.000 unit per bulan untuk

seluruh merek. Untuk tahun 2014 ini diperkirakan akan sama dengan tahun

lalu. Secara rata-rata per tahun 36.000 unit setiap tahunnya terjual dari Auto

2000 ” (Sindo: Minggu, 26 Januari 2014). Maka dengan semakin

meningkatnya pengguna kendaraan bermotor otomatis penerimaan pajak

3

Realisasi penerimaan Pajak Kendaraan Bermotor (PKB) diperoleh

dari Wajib Pajak yang membayar Pajak Kendaraan Bermotor (PKB). Jika

Wajib Pajak merupakan badan maka kewajiban perpajakannya diwakili oleh

pengurus atau kuasa hukum badan tersebut. Dengan demikian, pada Pajak

Kendaraan Bermotor (PKB) subjek pajak sama dengan wajib pajak, yaitu

orang pribadi atau badan yang memiliki atau menguasai kendaraan bermotor.

Penerimaan Pajak Kendaraan Bermotor (PKB) berasal dari pungutan

pembayaran Pajak Kendaraan bermotor, Kendaraan bermotor tersebut yakni

semua kendaraan beroda dua atau lebih beserta gandengannya yang digunakan

di semua jenis jalan darat dan digerakkan oleh peralatan teknik berupa motor

atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya

energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan,

termasuk alat-alat berat dan alat-alat besar yang bergerak.

Untuk memungut Pajak Kendaraan Bermotor (PKB) dari Wajib Pajak

maka dibentuklah suatu instansi yang disebut Sistem Administrasi Manunggal

Satu Atap (SAMSAT) yang terdiri dari 3 (tiga) gabungan instansi, antara lain:

1. Kepolisian Daerah Provinsi Sumatera Utara yaitu DITLANTAS

POLDASU, menangani pengurusan Surat Tanda Nomor Kendaraan (STNK)

dan Plat Nomor Kendaraan;

2. Pemerintah Provinsi Sumatera Utara yaitu Dinas Pendapatan Daerah

Provinsi (DISPENDA), menangani pemungutan pendapatan provinsi yaitu

Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan

3. Departemen Keuangan yaitu PT. Jasa Raharja Cabang Sumatera Utara

(persero), menangani Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan

(SWDKLLJ).

Sistem Administrasi Manunggal Satu Atap (SAMSAT) di Sumatera Utara

sebanyak 44 (empat puluh empat) unit. Salah satunya adalah Sistem

Administrasi Manunggal Satu Atap (SAMSAT) Medan Utara yang biasanya

disebut sebagai Sistem Administrasi Manunggal Satu Atap (SAMSAT) Putri

Hijau. Penerimaan Pajak Kendaraan Bermotor (PKB) yang diperoleh oleh

Sistem Administrasi Manunggal Satu Atap (SAMSAT) Putri Hijau akan

diserahkan kepada Dinas Pendapatan Daerah dan dimasukkan ke kas daerah

yang digunakan untuk membangun dan memperbaiki infrastruktur di daerah

tersebut sehingga masyarakat diharapkan dapat merasa puas dan nyaman dalam

menggunakan infrastruktur tersebut. Penerimaan Pajak Kendaraan Bermotor

(PKB) yang diserahkan yakni berdasarkan realisasi penerimaan Pajak

Kendaraan Bermotor (PKB) yang diperoleh dari suatu instansi.

Penerimaan Pajak Kendaraan Bermotor (PKB) merupakan andalan

dalam peningkatan Pendapatan Asli Daerah. Semakin meningkatnya

Pendapatan Asli Daerah maka akan mengurangi ketergantungan pemerintah

daerah terhadap subsidi atau bantuan dari pemerintah pusat sehingga

pemerintah daerah akan lebih leluasa membelanjakan penerimaannya sesuai

dengan pembangunan yang sedang dilaksanakan di daerah tersebut. Maka dari

itu pihak instansi terkait meningkatkan target penerimaan Pajak Kendaraan

Bermotor (PKB) setiap tahun agar realisasi penerimaan pajak kendaraan

5

daerah. Hal ini mendorong penulis untuk membahas tentang “Analisis Realisasi Penerimaan Pajak Kendaraan Bermotor (PKB) Pada Kantor Bersama Sistem Administrasi Manunggal Satu Atap (SAMSAT) Putri Hijau Medan”.

B. Rumusan Masalah

Berdasarkan latar belakang tersebut, maka perumusan masalah yang

akan dibahas adalah “Bagaimana perkembangan realisasi penerimaan Pajak

Kendaraan Bermotor (PKB) Sistem Administrasi Manunggal Satu Atap

(SAMSAT) Putri Hijau Medan?”

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, adapun tujuan penulisan yang

ingin dicapai dalam penelitian ini adalah:

1. Untuk memenuhi salah satu syarat menyelesaikan perkuliahan pada

Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Untuk mengetahui perhitungan dan prosedur pemungutan Pajak Kendaraan

Bermotor di kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT)

Putri Hijau Medan.

3. Untuk mengetahui realisasi penerimaan Pajak Kendaraan Bermotor (PKB)

pada kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Putri

4. Untuk mengetahui upaya yang dilakukan Sistem Administrasi Manunggal

Satu Atap (SAMSAT) Putri Hijau Medan dalam meningkatkan penerimaan

Pajak Kendaraan Bermotor (PKB).

D. Manfaat Penelitian

Adapun manfaat yang diperoleh dari penelitian ini adalah:

1. Bagi Penulis

Untuk menambah pengetahuan penulis pada bidang perpajakan khususnya

mengenai Pajak Kendaraan Bermotor (PKB).

2. Bagi Instansi

Hasil penulisan ini diharapkan dapat memberikan bahan masukan atau

saran untuk mengambil keputusan dalam menentukan perencanaan dan

kebijaksanaan di masa yang akan datang yaitu keputusan yang diambil secara

benar dan tepat.

3. Bagi Akademisi

Hasil penulisan ini diharapkan dapat disajikan sebagai bahan acuan dalam

melakukan ataupun melanjutkan penelitian yang berkaitan dengan judul tugas

BAB II PROFIL INSTANSI

A. Sejarah Singkat Unit Pelaksana Teknis (UPT) Medan Utara/Dinas Pendapatan Daerah Provinsi Sumatera Utara

Dinas Pendapatan Daerah Provinsi Sumatera Utara pada mulanya

mengurusi pengelolaan pajak dan pendapatan daerah dibawah naungan Biro

keuangan pada Sekretariat Wilayah Tingkat I Sumatera Utara. Selanjutnya

berdasarkan Surat Keputusan Gubernur Kepala Daerah tingkat I Sumatera

Utara tentang Susunan dan Tata Cara Sekretariat wilayah Daerah Tingkat I

Sumatera Utara Provinsi Sumatera Utara, sehingga Biro Keuangan

ditingkatkan menjadi Direktorat Keuangan.

Dengan demikian tentu bagian Pajak Pendapatan Daerah berubah

menjadi Sub Direktorat Keuangan Pendapatan Daerah pada Direktorat

Keuangan. Dengan terbitnya SK Gubernur Kepala Daerah Tingkat I Sumatera

Utara pada tanggal 21 Maret 1975, maka Sub Direktorat Keuangan Pendapatan

Daerah ditingkatkan menjadi Direktorat Pendapatan Daerah. Pada tanggal 1

september 1975 keluarlah Surat Menteri Dalam Negeri Nomor KUPD 3/12/43

tentang pembentukan Dinas Pendapatan Daerah Tingkat I dan Dinas

Pendapatan Daerah Tingkat II yang sebelumnya dibawah naungan Direktorat

Pendapatan Daerah diubah menjadi “Dinas Pendapatan Provinsi Sumatera

Utara”. Pembentukan Dinas Pendapatan Daerah Tingkat I Sumatera Utara

berdasarkan Surat Keputusan Gubernur Kepala Daerah Tingkat I Sumatera

Perwakilan Daerah Sumatera Utara (DPRDSU). Pembentukan Dinas

Pendapatan Daerah Tingkat I Sumatera Utara No. 4 Tahun 1976.

Dalam upaya meningkatkan pelaksanaan tugas serta pelayanan kepada

masyarakat, maka diperlukan pengembangan organisasi Dinas Pendapatan

Daerah Tingkat I Sumatera Utara dengan membentuk cabang-cabang dinas.

Pendapatan Daerah Tingkat I Sumatera Utara terdapat di Kabupaten/

Kotamadya tingkat II di Provinsi Sumatera Utara. Berdasarkan Keputusan

Menteri Dalam Negeri KUP 7/7/39-26 pada tanggal 31 Maret 1978 dibentuklah

cabang dinas Pendapatan Daerah Provinsi Tingkat I Sumatera Utara di seluruh

Kabupaten/ Kota madya tingkat II di Sumatera Utara.

Kemudian berdasarkan Surat Menteri Dalam Negeri No.061/2743/S

tanggal 22 November 1999 tentang Pemerintah Daerah, maka terhitung sejak

tanggal keluarnya surat tersebut, nama Dinas Pendapatan Daerah Tingkat I

Sumatera Utara diubah menjadi “Dinas Pendapatan Provinsi” Cabang Dinas

Pendapatan Daerah Tingkat I Sumatera Utara diubah juga menjadi “Cabang

Dinas Pendapatan Provinsi Sumatera Utara”. Terbentuklah Penyelenggaraan

Sistem Baru Pendaftaran Kendaraan Bermotor untuk meningkatkan pelayanan

kepada masyarakat pemilik kendaraan bermotor yang disebut “Sistem

Administrasi Manunggal Satu Atap” atau selanjutnya disingkat SAMSAT.

Sistem Administrasi Manunggal Satu Atap adalah gabungan dari 3

(tiga) instansi yang mempunyai objek dana kendaraan bermotor yang

berdomisili di Sumatera Utara. Ketiga Instansi tersebut adalah:

9

2. Pemerintah Daerah Sumatera yaitu Dinas Pendapatan Daerah Sumatera

Utara (DISPENDA)

3. Departemen Keuangan yaitu PT. Jasa Raharja Cabang Utama Medan

Tujuan pembentukan SAMSAT ialah:

1. Untuk meningkatkan Pendapatan Daerah Sumatera Utara melalui

pemungutan Pajak Kendaraan Bermotor (PKB) dan penerimaan Bea Balik

Nama Kendaraan Bermotor (BBN-KB), khususnya di daerah Sumatera.

2. Untuk meningkatkan Pendapatan Daerah Sumatera Utara melalui

penerimaan dari sektor Pajak Kendaraan Bermotor dan penerimaan sektor

Bea Balik Nama Kendaraan Bermotor.

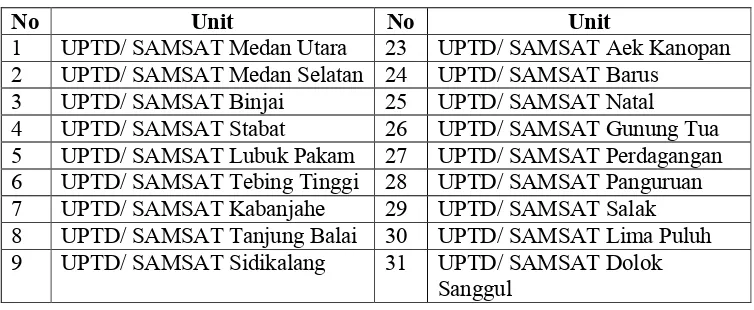

Dalam pengembangan dan optimalisasi pelayanan yang lebih luas

kepada wajib pajak, Dinas Pendapatan Daerah Sumatera Utara sampai saat ini

telah membentuk 44 wilayah Unit Pelaksana Teknis Daerah (UPTD)/ Sistem

Administrasi Manunggal Satu Atap (SAMSAT) se Sumatera Utara yang tertera

di dalam Tabel 2.1. berikut :

Tabel 2.1

Wilayah Unit Pelaksana Teknis Daerah (UPTD)/ Sistem Administrasi Manunggal Satu Atap (SAMSAT) Se Sumatera Utara

No Unit No Unit

1 UPTD/ SAMSAT Medan Utara 23 UPTD/ SAMSAT Aek Kanopan 2 UPTD/ SAMSAT Medan Selatan 24 UPTD/ SAMSAT Barus

3 UPTD/ SAMSAT Binjai 25 UPTD/ SAMSAT Natal

4 UPTD/ SAMSAT Stabat 26 UPTD/ SAMSAT Gunung Tua

5 UPTD/ SAMSAT Lubuk Pakam 27 UPTD/ SAMSAT Perdagangan 6 UPTD/ SAMSAT Tebing Tinggi 28 UPTD/ SAMSAT Panguruan

7 UPTD/ SAMSAT Kabanjahe 29 UPTD/ SAMSAT Salak

8 UPTD/ SAMSAT Tanjung Balai 30 UPTD/ SAMSAT Lima Puluh

9 UPTD/ SAMSAT Sidikalang 31 UPTD/ SAMSAT Dolok

10 UPTD/ SAMSAT Kisaran 32 UPTD/ SAMSAT Teluk Dalam 11 UPTD/ SAMSAT Rantau Prapat 33 SAMSAT GERAI Marelan 12 UPTD/ SAMSAT Pematang

Siantar

34 SAMSAT GERAI IndraPura

13 UPTD/ SAMSAT Balige 35 SAMSAT Gerai Perbaungan

14 UPTD/ SAMSAT Tarutung 36 SAMSAT Gerai Kampung Pajak

15 UPTD/ SAMSAT Nias 37 SAMSAT Gerai Hutabalang

16 UPTD/ SAMSAT Sibolga 38 SAMSAT Gerai Tanjung

Morawa 17 UPTD/ SAMSAT Padang

Sidempuan

39 SAMSAT Gerai Tembung

18 UPTD/ SAMSAT Panyabungan 40 SAMSAT Gerai Deli Tua 19 UPTD/ SAMSAT Pangkalan

Brandan

41 SAMSAT Gerai Kerasaan

20 UPTD/ SAMSAT Kota Pinang 42 SAMSAT Gerai Ajamu

21 UPTD/ SAMSAT Sibuhuan 43 SAMSAT dan SIM Corner Sun Plaza Medan

22 UPTD/ SAMSAT Serdang Bedagai

44 SAMSAT CORNER Plaza Medan fair

Sumber Data: Sistem Administrasi Manunggal Satu Atap (SAMSAT) Putri Hijau Medan Tahun 2014

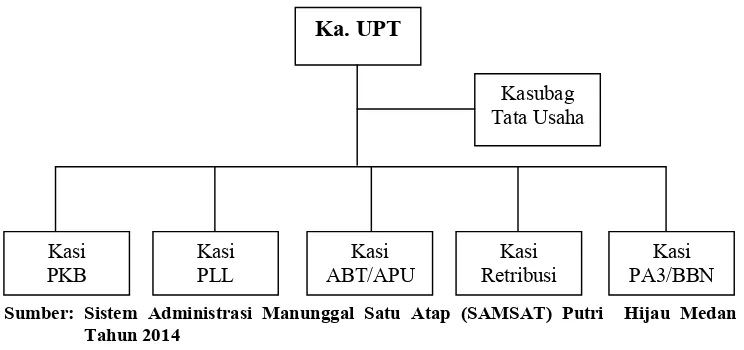

B. Struktur Organisasi

Struktur organisasi merupakan suatu susunan dan hubungan antara

tiap bagian serta posisi yang ada pada suatu organisasi atau perusahaan dalam

menjalankan kegiatan operasional untuk mencapai tujuan yang

diharapkan(http://rynaldi-dwitama.blogspot.com/2012/05/pengertian-struktur-organisasi.html?m=1). Struktur organisasi mendefinisikan cara tugas pekerjaan

dibagi, dikelompokkan, dan dikoordinasikan secara formal. Struktur organisasi

juga dapat didefinisikan sebagai suatu keputusan yang diambil oleh organisasi

itu sendiri berdasarkan situasi, kondisi dan kebutuhan organisasi. Struktur

suatu organisasi menggambarkan bagaimana organisasi itu mengatur dirinya

sendiri, bagaimana mengatur hubungan antar orang dan antar kelompok.

Struktur suatu organisasi ada kaitannya dengan tujuan, sebab struktur

11

tujuan yang ingin dicapainya

(http://id.shvoong.com/writing-and-speakingcopywriting/2073179-defenisi-strukturorganisasi).

Melalui struktur organisasi yang baik, pengaturan pelaksanaan dapat

diterapkan secara efesien dan setiap kelompok organisasi yang memiliki

wewenang dan tanggung jawab masing-masing dapat bekerja sama agar tujuan

perusahaan dapat tercapai. Struktur Organisasi Unit Pelaksana Teknis Daerah

(UPT) Putri Hijau Medan dapat dilihat sebagai berikut:

Gambar 2.1

Organisasi Unit Pelaksana Teknis (UPT) Sistem Administrasi Manunggal Satu Atap (SAMSAT) Putri Hijau Medan

Sumber: Sistem Administrasi Manunggal Satu Atap (SAMSAT) Putri Hijau Medan Tahun 2014

C. Uraian Pekerjaan

1. Kepala Unit Pelaksana Teknis Tugas dan Fungsi :

a. Melaksanakan koordinasi, pembinaan pengendalian dan pemberdayaan

c. Menyempurnakan konsep, dan pendapatan potensi dari masing-masing

seksi.

2. Seksi Sub Bagian Tata Usaha Tugas dan Fungsi :

a. Menyimpan surat-surat yang berhubungan dengan bidang tugas Sub

Bagian Tata Usaha dan surat-surat dari seksi lainnya yang telah selesai

diproses.

b. Mencatat dalam pembukuan pemasukan yang telah ditentukan

inventaris dan Alat Tulis Kantor.

3. Seksi Pajak Kendaraan Bermotor Tugas dan Fungsi :

a. Menghubungi penunggak Pajak Kendaraan Bermotor (PKB) dan Bea

Balik Nama Kendaraan Bermotor (BBNKB) dengan surat.

b. Membuat laporan pembayaran penunggak Pajak Kendaraan Bermotor

dan Bea Balik Nama Kendaraan Bermotor (BBNKB) dengan surat.

c. Melaksanakan tugas lainnya yang diberikan oleh kepala unit sesuai

dengan bidangnya.

4. Seksi Pendapatan Lain-lain Tugas dan Fungsi:

a. Menerima laporan bulanan dari seksi yang mengelola PAD dan

13

b. Menerima, menyalurkan dan mempertanggungjawabkan SPT dan

Materai Leges jalur SAMSAT.

c. Menyelenggarakan koordinasi dan optimalisasi pendapatan lain-lain

dan sektoran laba Badan Usaha Milik Negara (BUMN).

5. Seksi Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan (ABT/APU)

Tugas dan Fungsi :

a. Melaksanakan pendataan potensi, penetapan dan penagihan, menerima

dan memproses usul/ pengajuan keberatan dari Wajib Pajak mengenai

Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan Umum (ABT/APU) dan Pajak Bea Balik Nama Kendaraan

Bermotor (PBB-KB).

b. Membuat daftar jumlah tagihan, tunggakan dan denda pajak

pengambilan dan pemanfaatan ABT/ APU sesuai standar yang

ditetapkan.

c. Mempertanggungjawabkan pelaksanaan tugasnya kepada Dinas sesuai

dengan bidang teknisnya.

6. Seksi Retribusi Tugas dan Fungsi:

a. Menyempurnakan dan menyusun konsep standar teknis retribusi bagi

b. Mengumpulkan, mengolah dan menyajikan data untuk penyempurnaan

dan penyusun jenis retribusi, teknis pemungutan dan tata administrasi

retribusi, sosialisasi standar yang ditetapkan serta penetapan target

retribusi.

c. Mempertanggungjawabkan pelaksanaan tugasnya kepada kepala,

sesuai dengan bidang teknisnya.

7. Seksi Pajak Angkutan Di Atas Air/ Bea Balik Nama Angkutan Di Atas Air

Tugas dan Fungsi :

a. Melakukan pendataan potensi, penetapan dan penagihan, menerima

dan memproses usul/ pengajuan keberatan dari WP mengenai Pajak

Angkutan Di Atas dan Bea Balik Nama Angkutan Di Atas Air

(PA3/BBNA3), sesuai dengan ketentuan dan standar yang berlaku.

b. Melakukan tugas lain yang diberikan oleh Kepala Unit sesuai dengan

bidang dan tugasnya.

c. Memberikan laporan dan mempertanggungjawabkan pelaksanaan

tugasnya kepada Kepala Unit sesuai dengan standar yang telah

ditetapkan.

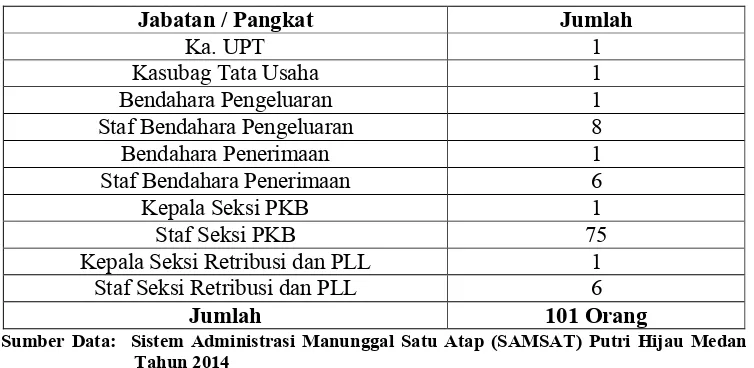

D. Gambaran Data Pegawai

Secara umum gambaran dari pegawai Unit Pelaksana Teknis (UPT)

Sistem Administrasi Manunggal Satu atap (SAMSAT) Putri Hijau Medan

15

Tabel 2.2

Daftar Pegawai Unit Pelaksana Teknis (UPT) Sistem Administrasi Manunggal Satu Atap (SAMSAT) Putri Hijau Medan

Jabatan / Pangkat Jumlah

Kepala Seksi Retribusi dan PLL 1

Staf Seksi Retribusi dan PLL 6

Jumlah 101 Orang

Sumber Data: Sistem Administrasi Manunggal Satu Atap (SAMSAT) Putri Hijau Medan Tahun 2014

Selain pegawai, Unit Pelaksana Teknis (UPT) Putri Hijau juga dibantu

oleh tenaga out-sourcing dan pegawai honor yang terdiri dari:

Tabel 2.3

Daftar Pegawai Honor Unit Pelaksana Teknis (UPT) Sistem Administrasi Manunggal Satu Atap (SAMSAT) Putri Hijau Medan

Sumber Data: Sistem Administrasi Manunggal Satu Atap (SAMSAT) Putri Hijau Medan Tahun 2014

Tabel 2.4

Daftar Tenaga Out-Sourcing Unit Pelaksana Teknis (UPT) Sistem Administrasi Manunggal Satu Atap (SAMSAT) Putri Hijau Medan

E. Kinerja Terkini

Sesuai dengan motto SAMSAT Putri Hijau Medan yaitu “Profesional

kerjaku dan kepuasan masyarakat tujuanku” maka kinerja terkini yang

dilakukan SAMSAT Putri Hijau yaitu meningkatkan pelayanan yang cepat,

tanggap dan akurat. Dalam pengurusan pajak kendaraan SAMSAT Putri Hijau

Medan memberikan waktu yang efisien yaitu hanya membutuhkan waktu 15

menit untuk pengurusan pajak. Pelayanan maksimal lain untuk wajib pajak

yang sedang menunggu dalam pengurusan pajak yaitu adanya wifi gratis

sehingga wajib pajak dapat mengisi waktu sambil berinternet. Wajib pajak juga

dapat mengurus pajak kendaraan di SAMSAT Corner Plaza Medan Fair,

SAMSAT Drive Thru Keliling, serta SAMSAT Bus Keliling. SAMSAT

Corner Plaza Medan Fair berada di lantai 3 unit 63, Jl. Gatot Subroto yang

setiap harinya buka kecuali libur Nasional mulai pukul 10.00 - 21.00 WIB,

untuk SAMSAT Drive Thru Keliling berada di Jalan S.Parman Ujung (Tugu

Guru Patimpus) pada hari Senin, Kamis, dan Jumat, sedangkan untuk hari

Selasa dan Rabu di Lapangan Merdeka. Pada SAMSAT Bus Keliling Putri

Hijau Medan yaitu hari Senin di Pasar 1 Marelan, Selasa di depan Bank BRI

Belawan, Rabu di Lapangan Pertamina Hamparan Perak, Kamis di Terminal

Sunggal, Jumat di Percut Seituan, dan Sabtu di lapangan dekat Swalayan Irian

Tembung. Apabila masyarakat memerlukan bantuan dalam pengurusan pajak

maka SAMSAT Putri Hijau Medan telah menyediakan Unit Pengaduan.

Kinerja usaha terkini ini dilakukan untuk meningkatkan pelayanan

17

Bermotor (PKB) dan untuk meningkatkan Pendapatan Asli Daerah sesuai

A. Pajak Kendaraan Bermotor (PKB) A.1 Pengertian Pajak Kendaraan Bermotor

Menurut Peraturan Daerah Nomor 4 Tahun 2003 Tentang Pajak

Kendaraan Bermotor (PKB), Kendaraan Bermotor adalah semua kendaraan

beroda dua atau lebih beserta gandengannya yang digunakan di semua jenis

jalan darat, dan digerakkan oleh peralatan teknik berupa motor atau peralatan

lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu

menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk

alat-alat berat dan alat-alat-alat-alat besar dan alat-alat-alat-alat besar yang bergerak. Pajak

Kendaraan Bermotor (PKB) adalah Pajak yang dipungut atas kepemilikan

dan/atau penguasaan Kendaraan Bermotor. Kepemilikan adalah hubungan

hukum antara orang pribadi atau badan dengan kendaraan bermotor yang

namanya tercantum di dalam bukti kepemilikan atau dokumen yang sah

termasuk Buku Pemilikan Kendaraan Bermotor. Penguasaan adalah

penggunaan dan atau penguasaan fisik kendaraan bermotor oleh orang pribadi

atau badan dengan bukti penguasaan yang sah menurut ketentuan

perundangan yang berlaku.

Berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 65

tahun 2001 tentang Pajak Daerah bahwa Pajak Kendaraan Bermotor

dikenakan untuk Masa Pajak 12 (dua belas) bulan berturut-turut terhitung

19

A.2 Objek dan Subjek Pajak Kendaraan Bermotor A.2.1 Objek Pajak Kendaraan Bermotor

Objek Pajak Kendaraan Bermotor adalah kepemilikan dan/atau

penguasaan kendaraan bermotor mencakup kendaraan bermotor yang

digunakan di semua jenis jalan darat, antara lain di kawasan bandara,

pelabuhan laut, perkebunan, kehutanan, pertanian , pertambangan,

industri, perdagangan , serta sarana olahraga dan rekreasi (Nurlan

Darise, 2004 : 47).

Menurut Peraturan Daerah Provinsi Sumatera Nomor 1 Tahun

2011 Pasal 4 ayat 3, bahwa objek Kendaraan Bermotor yang

dikecualikan terhadap kepemilikan dan/atau penguasaan Kendaraan

Bermotor, sebagai berikut:

a. Kereta api;

b. Kendaraan Bermotor yang semata-mata digunakan untuk keperluan

pertahanan dan keamanan Negara;

c. Kendaraan bermotor yang dimiliki dan/atau dikuasai kedutaan,

konsulat, perwakilan negara asing dan asas timbal balik dan

lembaga-lembaga internasional yang memperoleh fasilitas

pembebasan pajak dari pemerintah; dan

d. Kendaraan Bermotor yang dioperasikan di atas air.

A.2.2 Subjek Pajak Kendaraan Bermotor

Subjek Pajak Kendaraan Bermotor adalah orang pribadi atau

lain orang pribadi atau yang memiliki atau menguasai kendaraan

bermotor yang digunakan untuk keperluan pengolahan lahan pertanian

rakyat, dan Badan Usaha Milik Negara yang memiliki atau menguasai

kendaraan bermotor yang digunakan untuk keperluan keselamatan

(Nurlan Darise, 2006:47).

Adapun yang bertanggung jawab atas pembayaran pajak dapat

dilihat dari Peraturan Daerah Provinsi Sumatera Nomor 1 Tahun 2011

Pasal 5 ayat 3, antara lain:

a. Untuk orang pribadi ialah orang yang bersangkutan , kuasanya atau

ahli warisnya.

b. Untuk badan adalah pengurus atau kuasa badan tersebut.

A.3 Perhitungan Pajak Kendaraan Bermotor

A.3.1 Dasar pengenaan Pajak Kendaraan Bermotor

Dasar pengenaan Pajak Kendaraan Bermotor dihitung sebagai

perkalian dari 2 (dua) unsur pokok, tertuang pada Peraturan Daerah

Provinsi Sumatera Nomor 1 Tahun 2011 Pasal 6 ayat 1 , yaitu:

1. Nilai Jual Kendaraan Bermotor (NJKB);

2. dan Bobot yang mencerminkan secara relative tingkat kerusakan

jalan dan atau pencemaran lingkungan akibat penggunaan

Kendaraan Bermotor.

Nilai Jual Kendaraan Bermotor ditentukan berdasarkan harga

pasaran umum atas suatu kendaraan bermotor. Nilai Jual Kendaraan

21

pertama bulan Desember tahun pajak sebelumnya (Nurlan Darise, 2006

: 48).

Dalam hal apabila pasaran umum suatu kendaraan bermotor

tidak diketahui, Nilai Jual Kendaraan Bermotor dapat ditentukan

berdasarkan sebagian atau seluruh faktor-faktor yang tertuang dalam

Peraturan Daerah Provinsi Sumatera Nomor 1 Tahun 2011 Pasal 6 ayat

7, sebagai berikut:

a. Harga kendaraan bermotor dengan isi silinder dan/atau satuan

tenaga yang sama;

b. Penggunaan kendaraan bermotor untuk umum atau pribadi;

c. Harga kendaraan bermotor dengan merek kendaraan bermotor yang

sama;

d. Harga kendaraan bermotor dengan tahun pembuatan kendaraan

bermotor yang sama;

e. Harga kendaraan bermotor dengan pembuat kendaraan bermotor;

f. Harga kendaraan bermotor dengan kendaraan bermotor sejenis; dan

g. Harga kendaraan bermotor berdasarkan dokumen Pemberitahuan

Import Barang (PIB).

Menurut Peraturan Daerah Provinsi Sumatera Nomor 1 Tahun

2011 Pasal 6 ayat 3, bahwa bobot dinyatakan dalam koefisien yang

nilainya 1 (satu) atau lebih besar dari 1 (satu), dengan pengertian

a. Koefisien sama dengan 1 (satu) berarti kerusakan jalan dan/atau

pencemaran lingkungan oleh pengguna Kendaraan Bermotor

tersebut dianggap masih dalam batas toleransi; dan

b. Koefisien lebih besar dari 1 (satu) berarti penggunaan Kendaraan

Bermotor tersebut dianggap melewati batas toleransi.

Bobot dihitung berdasarkan faktor-faktor :

a. Tekanan gandar, yang dibedakan atas dasar jumlah sumbu/as, roda,

dan berat kendaraan bermotor;

b. Jenis bahan bakar kendaraan bermotor yang dibedakan menurut

solar, bensin, gas, listrik, tenaga surya, atau jenis bahan bakar

lainnya; dan

c. Jenis, penggunaan, tahun pembuatan, ciri-ciri mesin dari kendaraan

bermotor.

Contoh:

Nilai jual kendaraan bermotor merek A tahun B adalah sebesar

Rp 100.000.000,00. Koefisien bobot ditentukan sama dengan 1,2 maka

dasar pengenaan pajak dari kendaraan bermotor tersebut adalah:

Rp 100.000.000,00 x 1,2 = Rp 120.000.000,00

A.3.2 Tarif Pajak Kendaraan Bermotor

Adapun tarif Pajak Kendaraan Bermotor yang telah diatur dalam

pasal 8 Peraturan Daerah Provinsi Sumatera Nomor 1 Tahun 2011,

23

a. 1,75 % (satu koma tujuh lima persen) kepemilikan pertama untuk

kendaraan bermotor pribadi;

b. 1 % (satu persen) untuk kendaraan bermotor angkutan umum;

c. 0,5 % (nol koma lima persen) untuk kendaraan ambulans,

pemadam kebakaran, sosial keagamaan, pemerintah/TNI/POLRI/

dan Pemerintah Daerah;

d. 0,2 % (nol koma dua persen) untuk kendaraan bermotor alat-alat

berat dan alat-alat besar.

Berdasarkan unsur-unsur diatas, maka perhitungan Pajak

Kendaraan Bermotor yaitu:

PKB = Tarif Pajak x Dasar Pengenaan Pajak

= Tarif Pajak x (NJKB x Bobot)

Contoh:

Nicholas Saputra membeli mobil Toyota Vios yang tahun

pembuatannya pada tahun 2010. Diketahui Nilai jual kendaraan

bermotor ditetapkan sebesar Rp 150.000.000,00 dan koefisien bobotnya

1,0. Berapa PKB yang harus dibayar Nicholas Saputra?

Jawaban:

PKB = Tarif Pajak x (NJKB x Bobot)

= 1,75% x (150.000.000 x 1,0)

A.4 Prosedur Pemungutan Pajak Kendaraan Bermotor (PKB) Pada Sistem Administrasi Manunggal Satu Atap (SAMSAT) Putri Hijau Medan

Pemungutan Pajak diperuntukkan bagi keperluan pembiayaan umum

pemerintah dalam rangka menjalankan fungsi pemerintahan, baik rutin

maupun pembangunan. Berdasarkan UU 1945 pasal 23A yang menyatakan

“pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara

diatur dalam undang-undang”. Menurut Adam Smith dalam bukunya Wealth

of Nations dengan ajaran yang terkenal “The Four Maxims”, asas

pemungutan pajak adalah sebagai berikut:

a. Asas Equality (asas keseimbangan dengan kemampuan atau asas

keadilan): pemungutan pajak yang dilakukan oleh negara harus sesuai

dengan kemampuan dan penghasilan wajib pajak. Negara tidak boleh

bertindak diskriminatif terhadap wajib pajak.

b. Asas Certainty (asas kepastian hukum): semua pungutan pajak harus

berdasarkan UU, sehingga bagi yang melanggar akan dapat dikenai sanksi

hukum.

c. Asas Convinience of Payment (asas pemungutan pajak yang tepat waktu

atau asas kesenangan): pajak harus dipungut pada saat yang tepat bagi

wajib pajak (saat yang paling baik), misalnya disaat wajib pajak baru

menerima penghasilannya atau disaat wajib pajak baru menerima

penghasilannya atau disaat wajib pajak menerima hadiah.

d. Asas Effeciency (asas efesien atau asas ekonomis): biaya pemungutan

pajak diusahakan sehemat mungkin, jangan sampai terjadi biaya

25

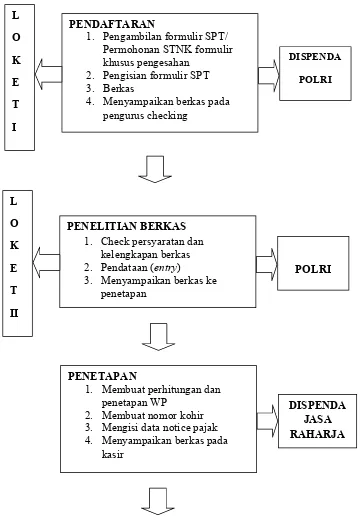

Gambar 3.1

Prosedur Pemungutan Pajak Kendaraan Bermotor Pada Unit Pelaksana Teknis (UPT) Sistem Administrasi Manunggal Satu Atap (SAMSAT)

Sumber: Sistem Administrasi Manunggal Satu Atap (SAMSAT) Putri Hijau Medan

Tahun 2014

KOREKTOR

1. Meneliti kebenaran dan penetapan kepada WP 2. Meneliti data pajak dalam

ketentuan sementara

DISPENDA JASA RAHARJA

PEMBAYARAN

1. Menerima pembayaran dari wajib pajak 2. Membuka hasil penerimaan

3. Mencetak SKPD

4. Menyampaikan SKPD pada loket emboling/Pencetak STNK

5. Menyampaikan berkas pada petugas kartu box (Arsip)

6. Menyetor hasil penerimaan kasir pada bendahara (validasi)

7. Menyampaikan berkas yang belum bayar ke petugas penagihan

8. Menghimpun berkas yang belum bayar

27

Berdasarkan bagan diatas, penulis akan menguraikan proses

pemungutan Pajak Kendaraan Bermotor tersebut sebagai berikut:

1. LOKET I

a. PENDAFTARAN

1. Pelaksana : a. POLRI

b. DISPENDA

2. Kegiatan yang dilakukan adalah :

a. Pengambilan formulir SPT

b. Pengisian formulir SPT/ permohonan STNK

c. Berkas

d. Menyampaikan berkas pada pengurus penelitian berkas

Keterangan :

Jika Wajib Pajak ingin mengurus pengesahan untuk 1 (satu) tahun

kendaraan bermotor, maka berkas yang harus dilengkapi adalah :

1. KTP (Kartu Tanda Penduduk)

2. STNK (Surat Tanda Nomor Kendaraan)

3. BPKB (Buku Pemilik Kendaraan Bermotor)

4. SPT (Surat Pemberitahuan)

5. Formulir

6. Cek Fisik

2. LOKET II

2. Kegiatan yang dilakukan adalah :

a. Cek persyaratan dan perlengkapan berkas

b. Pendataan (Entry)

c. Penyampaian berkas pada pengurus checking.

c. PENETAPAN PAJAK 1. Pelaksana : - DISPENDA

- JASA RAHARJA

Tugas dan Fungsi Dispenda dalam penetapan pajak :

a. Membuat perhitungan dan penetapan pajak,

b. Membuat nomor kohir,

c. Mengisi data Noticepajak,

d. Menyampaikan berkas kepada kasir.

Tugas dan Fungsi Jasa Raharja dalam penetapan pajak :

a. Membuat laporan cek rekapitulasi penerimaan Sumbangan Wajib

Dana Kecelakaan Lalu Lintas Jalan Raya (SWDKLLJ) dari

Bendaharawan SAMSAT,

b. Membuat bukti setoran uang ke Bank SUMUT,

c. Membuat laporan ke Cabang Utama Jasa Raharja.

d. KOREKTOR

Pelaksana : DISPENDA

29

a. Final Checking, yaitu meneliti benar atau tidaknya pengenaan pajak

kendaraan bermotor.

b. Meneliti data pajak kendaraan bermotor dalam ketentuan pajak

sementara.

c. Menyampaikan berkas ke kasir.

e. PEMBAYARAN Pelaksana : DISPENDA

Kegiatan yang dilakukan dalam pembayaran :

1. Menerima pembayaran dari Wajib Pajak,

2. Membukukan hasil penerimaan,

3. Mencetak SKPD (Surat Ketetapan Pajak Daerah),

4. Menyampaikan SKPD pada loket pencetak STNK,

5. Menyaampaikan berkas pada petugas arsip,

6. Menyetor hasil penerimaan ke kasir pada bendahara,

7. Menghimpun berkas belum dibayar ke petugas penagihan.

3. LOKET III

f. PENCETAK STNK (Embrossing) Pelaksana : POLRI

Tugas dan Fungsi :

1. Melaksanakan Pencetakan STNK ,

3. Penyerahan SKPD / STNK dan Plat Nomor Polisi kepada Wajib

Pajak.

B. Realisasi Penerimaan Pajak Kendaraan Bermotor (PKB) Pada Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Putri Hijau Medan

Dalam rangka melaksanakan otonomi daerah yang diatur didalam

Undang-Undang Nomor 32 Tahun 2004 maka pemerintah daerah dituntut

untuk mengisi keuangan daerahnya sendiri. Pajak Kendaraan Bermotor (PKB)

merupakan salah satu sektor perpajakan yang mengisi Pendapatan Asli Daerah

(PAD) yang digunakan untuk kepentingan masyarakat.

Penerimaan Pajak Kendaraan Bermotor (PKB) berasal dari pungutan

pembayaran Pajak Kendaraan bermotor, adapun golongan kendaraan yang

masuk kedalam ke penerimaan Pajak Kendaraan Bermotor (PKB) yaitu:

1. A-1 adalah Sedan, Jeep, Station Wagon (pribadi), 2. A-2 adalah Sedan, Jeep, Station Wagon (umum), 3. B-1 adalah Bus, Microbus (pribadi),

4. B-2 adalah Bus, Microbus (Umum), 5. C-1 adalah Truck, Pick Up (pribadi), 6. C-2 adalah Truck, Pick Up (Umum) 7. E adalah Sepeda Motor,

8. F adalah Becak Motor, 9. Alat Berat.

Berikut realisasi penerimaan Pajak Kendaraan Bermotor Pada Kantor

Sistem Administrasi Manunggal Satu Atap (SAMSAT) Putri Hijau Medan

31

Tabel 3.1

Realisasi Penerimaan Pajak Kendaraan Bermotor (PKB) Sistem Administrasi Manunggal Satu Atap (SAMSAT) Putri Hijau Medan Pada

Tahun 2011

Sumber Data: Sistem Administrasi Manunggal Satu Atap (SAMSAT) Putri Hijau Medan Tahun 2014

Berdasarkan Tabel 3.1 diatas, penulis akan mencoba menjelaskan

secara rinci mengenai penerimaan per bulan Pajak Kendaraan Bermotor (PKB)

pada tahun 2011.

1. Pada bulan Januari, realisasi jumlah penerimaan Pajak Kendaraan

Bermotor (PKB) pada kantor SAMSAT Putri Hijau Medan sebesar Rp

38.822.219.765, yaitu mencapai 6,98% dari jumlah keseluruhan PKB tahun

2011.

2. Pada bulan Februari, realisasi jumlah penerimaan Pajak Kendaraan

Bermotor (PKB) pada kantor SAMSAT Putri Hijau Medan sebesar Rp

33.294.774.046, yaitu mencapai 5,98% dari jumlah keseluruhan PKB tahun

3. Pada bulan Maret, realisasi jumlah penerimaan Pajak Kendaraan Bermotor

(PKB) pada kantor SAMSAT Putri Hijau Medan sebesar Rp

47.695.400.744, yaitu mencapai 8,57% dari jumlah keseluruhan PKB tahun

2011.

4. Pada bulan April, realisasi jumlah penerimaan Pajak Kendaraan Bermotor

(PKB) pada kantor SAMSAT Putri Hijau Medan sebesar Rp

45.782.896.676, yaitu mencapai 8,23% dari jumlah keseluruhan PKB tahun

2011.

5. Pada bulan Mei, realisasi jumlah penerimaan Pajak Kendaraan Bermotor

(PKB) pada kantor SAMSAT Putri Hijau Medan sebesar Rp

49.225.190.808, yaitu mencapai 8,84% dari jumlah keseluruhan PKB tahun

2011.

6. Pada bulan Juni, realisasi jumlah penerimaan Pajak Kendaraan Bermotor

(PKB) pada kantor SAMSAT Putri Hijau Medan sebesar Rp

45.012.729.202, yaitu mencapai 8,09% dari jumlah keseluruhan PKB tahun

2011.

7. Pada bulan Juli, realisasi jumlah penerimaan Pajak Kendaraan Bermotor

(PKB) pada kantor SAMSAT Putri Hijau Medan sebesar Rp

48.099.197.429, yaitu mencapai 8,64% dari jumlah keseluruhan PKB tahun

2011.

8. Pada bulan Agustus, realisasi jumlah penerimaan Pajak Kendaraan

Bermotor (PKB) pada kantor SAMSAT Putri Hijau Medan sebesar Rp

48.723.535.352, yaitu mencapai 8,75% dari jumlah keseluruhan PKB tahun

33

9. Pada bulan September, realisasi jumlah penerimaan Pajak Kendaraan

Bermotor (PKB) pada kantor SAMSAT Putri Hijau Medan sebesar Rp

50.235.797.691, yaitu mencapai 9,03% dari jumlah keseluruhan PKB tahun

2011.

10. Pada bulan Oktober, realisasi jumlah penerimaan Pajak Kendaraan

Bermotor (PKB) pada kantor SAMSAT Putri Hijau Medan sebesar Rp

54.367.651.241, yaitu mencapai 9,77% dari jumlah keseluruhan PKB tahun

2011.

11. Pada bulan November, realisasi jumlah penerimaan Pajak Kendaraan

Bermotor (PKB) pada kantor SAMSAT Putri Hijau Medan sebesar Rp

46.608.974.778, yaitu mencapai 8,37% dari jumlah keseluruhan PKB tahun

2011.

12. Pada bulan Desember, realisasi jumlah penerimaan Pajak Kendaraan

Bermotor (PKB) pada kantor SAMSAT Putri Hijau Medan sebesar Rp

48.693.529.209, yaitu mencapai 8,75% dari jumlah keseluruhan PKB tahun

2011.

Dari uraian diatas dapat dilihat bahwa penerimaan Pajak Kendaraan

Bermotor (PKB) pada tahun 2011 yang terbesar terdapat di bulan Oktober,

yaitu sebesar 9,77% dari jumlah keseluruhan Pajak Kendaraan Bermotor

(PKB) tahun 2011, sedangkan penerimaan Pajak Kendaraan Bermotor (PKB)

pada tahun 2011 yang terkecil terdapat di bulan Februari, yaitu sebesar 5,98%

dari jumlah keseluruhan Pajak Kendaraan Bermotor (PKB) tahun 2011.

Berdasarkan tabel realisasi penerimaan Pajak Kendaraan Bermotor

penerimaan Pajak Kendaraan Bermotor (PKB) sebesar Rp Rp 542.948.256.000

dengan realisasi penerimaan sebesar Rp 556.561.896.941. Ini berarti realisasi

penerimaan yang tercapai adalah sebesar 102,59% atau dengan kata lain

realisasi penerimaan Pajak Kendaraan Bermotor (PKB) Sistem Administrasi

Manunggal Satu Atap (SAMSAT) Putri Hijau pada tahun 2011 berhasil

mencapai target.

Tabel 3.2

Realisasi Penerimaan Pajak Kendaraan Bermotor (PKB) Sistem administrasi Manunggal Satu Atap (SAMSAT) Putri Hijau

Medan Tahun 2012

Sumber Data: Sistem Administrasi Manunggal Satu Atap (SAMSAT) Putri Hijau Medan Tahun 2014

Berdasarkan Tabel 3.2 diatas, penulis akan mencoba menjelaskan

secara rinci mengenai penerimaan per bulan Pajak Kendaraan Bermotor (PKB)

pada tahun 2012.

1. Pada bulan Januari, realisasi jumlah penerimaan Pajak Kendaraan

35

46.788.781.124, yaitu mencapai 7,62% dari jumlah keseluruhan PKB tahun

2012.

2. Pada bulan Februari, realisasi jumlah penerimaan Pajak Kendaraan

Bermotor (PKB) pada kantor SAMSAT Putri Hijau Medan sebesar Rp

47.938.843.810, yaitu mencapai 7,80% dari jumlah keseluruhan PKB tahun

2012.

3. Pada bulan Maret, realisasi jumlah penerimaan Pajak Kendaraan Bermotor

(PKB) pada kantor SAMSAT Putri Hijau Medan sebesar Rp

57.434.194.420, yaitu mencapai 9,35% dari jumlah keseluruhan PKB tahun

2012.

4. Pada bulan April, realisasi jumlah penerimaan Pajak Kendaraan Bermotor

(PKB) pada kantor SAMSAT Putri Hijau Medan sebesar Rp

51.339.080.680, yaitu mencapai 8,36% dari jumlah keseluruhan PKB tahun

2012.

5. Pada bulan Mei, realisasi jumlah penerimaan Pajak Kendaraan Bermotor

(PKB) pada kantor SAMSAT Putri Hijau Medan sebesar Rp

53.534.233.678, yaitu mencapai 8,71% dari jumlah keseluruhan PKB tahun

2012.

6. Pada bulan Juni, realisasi jumlah penerimaan Pajak Kendaraan Bermotor

(PKB) pada kantor SAMSAT Putri Hijau Medan sebesar Rp

53.851.415.611, yaitu mencapai 8,76% dari jumlah keseluruhan PKB tahun

2012.

7. Pada bulan Juli, realisasi jumlah penerimaan Pajak Kendaraan Bermotor

53.129.852.014, yaitu mencapai 8,64% dari jumlah keseluruhan PKB tahun

2012.

8. Pada bulan Agustus, realisasi jumlah penerimaan Pajak Kendaraan

Bermotor (PKB) pada kantor SAMSAT Putri Hijau Medan sebesar Rp

45.129.627.742, yaitu mencapai 7,34% dari jumlah keseluruhan PKB tahun

2012.

9. Pada bulan September, realisasi jumlah penerimaan Pajak Kendaraan

Bermotor (PKB) pada kantor SAMSAT Putri Hijau Medan sebesar Rp

49.167.854.833, yaitu mencapai 8,00% dari jumlah keseluruhan PKB tahun

2012.

10. Pada bulan Oktober, realisasi jumlah penerimaan Pajak Kendaraan

Bermotor (PKB) pada kantor SAMSAT Putri Hijau Medan sebesar Rp

55.991.300.831, yaitu mencapai 9,11% dari jumlah keseluruhan PKB tahun

2012.

11. Pada bulan November, realisasi jumlah penerimaan Pajak Kendaraan

Bermotor (PKB) pada kantor SAMSAT Putri Hijau Medan sebesar Rp

50.098.261.016, yaitu mencapai 8,15% dari jumlah keseluruhan PKB tahun

2012.

12. Pada bulan Desember, realisasi jumlah penerimaan Pajak Kendaraan

Bermotor (PKB) pada kantor SAMSAT Putri Hijau Medan sebesar Rp

50.024.688.570, yaitu mencapai 8,14% dari jumlah keseluruhan PKB tahun

2012.

Dari uraian diatas dapat dilihat bahwa penerimaan Pajak Kendaraan

37

mencapai 9,35% dari jumlah keseluruhan Pajak Kendaraan Bermotor (PKB)

tahun 2012, sedangkan penerimaan Pajak Kendaraan Bermotor (PKB) pada

tahun 2012 yang terkecil terdapat di bulan Agustus, yaitu sebesar 7,34% dari

jumlah keseluruhan Pajak Kendaraan Bermotor (PKB) tahun 2012.

Berdasarkan Tabel 3.2 diatas, maka realisasi Penerimaan Pajak

Kendaraan Bermotor (PKB) pada tahun 2012 tidak mencapai target, dimana

realisasi PKB tahun 2012 pada kantor SAMSAT Putri Hijau Medan sebesar Rp

614.428.134.329 yaitu 98,11% dari target penerimaan Pajak Kendaraan

Bermotor (PKB).

Tabel 3.3

Realisasi Penerimaan Pajak Kendaraan Bermotor (PKB) Sistem Administrasi Manunggal Satu Atap (SAMSAT) Putri Hijau

Medan Pada Tahun 2013

Sumber Data: Sistem Administrasi Manunggal Satu Atap (SAMSAT) Putri Hijau Medan Tahun 2014

Berdasarkan Tabel 3.3 diatas, penulis akan mencoba menjelaskan

secara rinci mengenai penerimaan per bulan Pajak Kendaraan Bermotor (PKB)

1. Pada bulan Januari, realisasi jumlah penerimaan Pajak Kendaraan

Bermotor (PKB) pada kantor SAMSAT Putri Hijau Medan sebesar Rp

55.997.429.663, yaitu mencapai 8,05% dari jumlah keseluruhan PKB tahun

2013.

2. Pada bulan Februari, realisasi jumlah penerimaan Pajak Kendaraan

Bermotor (PKB) pada kantor SAMSAT Putri Hijau Medan sebesar Rp

53.311.066.670, yaitu mencapai 7,66% dari jumlah keseluruhan PKB tahun

2013.

3. Pada bulan Maret, realisasi jumlah penerimaan Pajak Kendaraan Bermotor

(PKB) pada kantor SAMSAT Putri Hijau Medan sebesar Rp

56.090.847.377, yaitu mencapai 8,06% dari jumlah keseluruhan PKB tahun

2013.

4. Pada bulan April, realisasi jumlah penerimaan Pajak Kendaraan Bermotor

(PKB) pada kantor SAMSAT Putri Hijau Medan sebesar Rp

65.079.748.635, yaitu mencapai 9,35% dari jumlah keseluruhan PKB tahun

2013.

5. Pada bulan Mei, realisasi jumlah penerimaan Pajak Kendaraan Bermotor

(PKB) pada kantor SAMSAT Putri Hijau Medan sebesar Rp

57.019.959.037, yaitu mencapai 8,19% dari jumlah keseluruhan PKB tahun

2013.

6. Pada bulan Juni, realisasi jumlah penerimaan Pajak Kendaraan Bermotor

(PKB) pada kantor SAMSAT Putri Hijau Medan sebesar Rp

54.312.310.805, yaitu mencapai 7,81% dari jumlah keseluruhan PKB tahun

39

7. Pada bulan Juli, realisasi jumlah penerimaan Pajak Kendaraan Bermotor

(PKB) pada kantor SAMSAT Putri Hijau Medan sebesar Rp

62.320.017.241, yaitu mencapai 8,96% dari jumlah keseluruhan PKB tahun

2013.

8. Pada bulan Agustus, realisasi jumlah penerimaan Pajak Kendaraan

Bermotor (PKB) pada kantor SAMSAT Putri Hijau Medan sebesar Rp

50.390.033.141, yaitu mencapai 7,24% dari jumlah keseluruhan PKB tahun

2013.

9. Pada bulan September, realisasi jumlah penerimaan Pajak Kendaraan

Bermotor (PKB) pada kantor SAMSAT Putri Hijau Medan sebesar Rp

58.623.435.407, yaitu mencapai 8,43% dari jumlah keseluruhan PKB tahun

2013.

10. Pada bulan Oktober, realisasi jumlah penerimaan Pajak Kendaraan

Bermotor (PKB) pada kantor SAMSAT Putri Hijau Medan sebesar Rp

62.995.334.822, yaitu mencapai 9,05% dari jumlah keseluruhan PKB tahun

2013.

11. Pada bulan November, realisasi jumlah penerimaan Pajak Kendaraan

Bermotor (PKB) pada kantor SAMSAT Putri Hijau Medan sebesar Rp

60.160.141.864, yaitu mencapai 8,65% dari jumlah keseluruhan PKB tahun

2013.

12. Pada bulan Desember, realisasi jumlah penerimaan Pajak Kendaraan

Bermotor (PKB) pada kantor SAMSAT Putri Hijau Medan sebesar Rp

59.504.126.792, yaitu mencapai 8,55% dari jumlah keseluruhan PKB tahun

Dari uraian diatas dapat dilihat bahwa penerimaan Pajak Kendaraan

Bermotor (PKB) pada tahun 2013 yang terbesar terdapat di bulan April, yaitu

mencapai 9,35% dari jumlah keseluruhan Pajak Kendaraan Bermotor (PKB)

tahun 2013, sedangkan penerimaan Pajak Kendaraan Bermotor (PKB) pada

tahun 2013 yang terkecil terdapat di bulan Agustus, yaitu sebesar 7,24% dari

jumlah keseluruhan Pajak Kendaraan Bermotor (PKB) tahun 2013.

Berdasarkan tabel realisasi penerimaan Pajak Kendaraan Bermotor

(PKB) Putri Hijau Medan pada tahun 2013, dapat kita ketahui bahwa realisasi

penerimaan Pajak Kendaraan Bermotor (PKB) telah mencapai target, yakni

realisasi penerimaan sebesar Rp 695.804.451.274 dengan target sebesar Rp

680.199.023.913. Ini berarti realisasi penerimaan yang tercapai adalah sebesar

102,29%.

Maka dapat disimpulkan target dan realisasi Pajak Kendaraan

Bermotor (PKB) pada kantor Sistem Administrasi Manunggal Satu Atap

(SAMSAT) Putri Hijau Medan dalam 3 (tiga) tahun yaitu tahun 2011, 2012,

dan tahun 2013 yang telah disajikan oleh penulis dalam Tabel 3.4 target dan

realisasi penerimaan Pajak Kendaraan Bermotor dibawah ini.

Tabel 3.4

Realisasi Penerimaan Pajak Kendaraan Bermotor (PKB) Sistem administrasi Manunggal Satu Atap (SAMSAT) Putri Hijau Medan Pada

Tahun 2011, 2012, dan 2013

Tahun Target (Rp) Realisasi (Rp) Persen (%)

2011 542.522.322.000 556.561.896.941 102,59

2012 626.221.121.955 614.428.134.329 98,12

2013 680.199.023.913 695.804.451.274 102,29

41

Maka dari data tersebut kita mendapatkan informasi bahwa dari tahun

2011 hingga 2013 penerimaan terbesar untuk Pajak Kendaraan Bermotor

(PKB) Sistem Administrasi Manunggal Satu Atap (SAMSAT) Putri Hijau

Medan berada pada tahun 2011 dengan tingkat presentase 102,59%, Sedangkan

penerimaan terendah untuk Pajak Kendaraan Bermotor SAMSAT Putri Hijau

Medan berada pada tahun 2012 dengan tingkat presentase 98,12% atau dapat

dikatakan tidak mencapai target yang telah ditetapkan.

Adanya beberapa faktor yang mengakibatkan tidak tercapainya target

penerimaan kendaraan bermotor di tahun 2012 ini yaitu kurangnya tingkat

kesadaran masyarakat dalam membayar Pajak Kendaraan Bermotor yang

sangat berpengaruh besar terhadap jumlah realisasi penerimaan Pajak

Kendaraan Bermotor, selain itu seperti yang dikatakan Kepala Bidang Pajak

Kendaraan Bermotor Dispenda Sumut Dr Viktor Lumban Raja, bahwa

“beberapa faktor yang mengakibatkan target pajak kendaraan bermotor tidak

terpenuhi, diantaranya adanya kecelakaan kendaraan bermotor, Terjadinya

pencurian kendaraan bermotor, dan bencana alam yang tidak terprediksi”

(medanbisnisdaily.com/news/read/2014/02/06/77315/dprd_tuding_dispenda_su

mut_pasif/ ).

C. Upaya Untuk Meningkatkan Penerimaan Pajak Kendaraan Bermotor (PKB) Pada Kantor Unit Pelaksana Teknis (UPT) Sistem Administrasi Manunggal Satu Atap (SAMSAT) Putri Hijau Medan

Berdasarkan Observasi dan hasil wawancara yang dilakukan oleh

penulis, maka Upaya untuk meningkatkan penerimaan PKB pada Kantor

1. Melakukan kerjasama dan koordinasi yang baik dari 3 gabungan instansi

yaitu kepolisian daerah Sumatera Utara, Dinas Pendapatan Daerah

Sumatera Utara, dan PT. Jasa Raharja,

2. Menyurati Wajib Pajak yang menunggak Pajak Kendaraan Bermotor,

3. Melakukan Himbauan kepada masyarakat melalui media cetak dan media

elektronik,

4. Melakukan pemeriksaan terhadap berkas Wajib Pajak,

5. Menyediakan papan informasi mengenai mekanisme pembayaran Pajak

Kendaraan Bermotor,

6. Tersedianya pusat informasi yang dapat memberikan informasi pada Wajib

Pajak,

7. Memberikan nomor urut pendaftaran agar pelayanan pendaftaran dapat

dilaksanakan secara tertib,

8. Menetapkan batas waktu dalam mengurus Pajak Kendaraan Bermotor

yaitu kurang lebih 15 menit,

9. Memperbaiki segala koneksi jaringan agar tidak mengganggu dalam

proses pelaksanaan pembayaran,

10. Memberikan sanksi administrasi berupa bunga bagi Wajib Pajak yang

tidak membayar Pajak Kendaraan Bermotor yakni sebesar 2% per bulan,

11. Melakukan razia kendaraan bermotor secara rutin dan dadakan oleh pihak

BAB IV

KESIMPULAN DAN SARAN A. KESIMPULAN

Berdasarkan uraian-uraian yang telah dikemukakan, maka penulis

dapat menarik kesimpulan sebagai berikut:

1. Penerimaan Pajak Kendaraan Bermotor memiliki potensi dalam upaya

peningkatan Pendapatan Asli Daerah (PAD).

2. Pada tahun 2011, penerimaan Pajak Kendaraan Bermotor (PKB) yang

berhasil direalisasikan sebesar Rp 556.561.896.941, berselisih Rp

14.039.574.941 dan mencapai 102,59 % dari target penerimaan PKB yang

telah ditetapkan sebelumnya, yaitu sebesar Rp 542.522.322.000.

3. Pada tahun 2012, penerimaan Pajak Kendaraan Bermotor (PKB) tidak

mencapai target yakni sebesar 98,12%, dengan realisasi penerimaan sebesar

Rp 614.428.134.329 berselisih Rp 11.792.987.626 kurang dari target yang

telah ditetapkan yaitu sebesar Rp 626.221.121.955.

4. Pada tahun 2013, penerimaan Pajak Kendaraan Bermotor (PKB) yang

berhasil direalisasikan sebesar Rp 695.804.451.274, berselisih Rp

15.605.427.361 dan mencapai 102,59 % dari target penerimaan PKB yang

telah ditetapkan sebelumnya, yaitu sebesar Rp 680.199.023.913.

5. Sistem Administrasi Manunggal Satu Atap (SAMSAT) Putri Hijau Medan

dapat dikatakan berhasil dalam mencapai target yang telah ditetapkan,

meskipun pada tahun 2012 penerimaan Pajak Kendaraan Bermotor (PKB )

B. SARAN

Berdasarkan kesimpulan yang telah dikemukakan, adapun saran-saran

yang dapat diberikan oleh penulis adalah:

1. SAMSAT Putri Hijau Medan dapat lebih meningkatkan kesadaran

masyarakat dengan mengadakan publikasi dan sosialisasi tentang Pajak

Kendaraan Bermotor dalam menunjang penerimaan daerah.

2. Agar masyarakat mudah membayar Pajak Kendaraan Bermotor (PKB),

perlu membuat aplikasi pengecekan pajak melalui Short Message Service

(SMS), sehingga masyarakat bisa mengakses info PKB dari mana saja.

3. Untuk mencapai target Pajak Kendaraan Bermotor (PKB), maka pihak

kepolisian sebaiknya melakukan razia di jalan secara rutin guna

menemukan wajib pajak yang belum melunasi PKB.

4. Sebaiknya pemerintah daerah mengalirkan dana pungutan pajak secara

efektif untuk pembangunan infrastruktur khususnya infrastruktur jalan

sehingga wajib pajak bersemangat untuk membayar pajak.

5. Setiap kantor SAMSAT hendaknya melakukan peningkatan pelayanan

dari tahun ke tahun, agar masyarakat merasa puas dan tidak merasa rugi

DAFTAR PUSTAKA

Arham, Febrian. 2013. Aneh katanya pemotor miskin dan banyak tapi kok tidak ada kebijakan berorientasi kepadanya?. http://m.kompasiana.com/post/read/531918/2/aneh-katanya-pemotor- miskin-dan-banyak-tapi-kok-tidak-ada-kebijakan-berorientasi-kepadanya.html(08 April 2014).

Buletin Suluh, Dinas Pendapatan Provinsi Sumatera Utara. 2013. Edisi Oktober-Desember 2013.

Dannimio. 2010. Defenisi Struktur Organisasi. http://id.shvoong.com/writing-

and-speakingcopywriting/2073179-defenisi-strukturorgaanisasi.html?m=1(09 April 2014).

Darise, Nurlan. 2006. Pengelolaan Keuangan Daerah. Jakarta: PT Indeks

Dwitama, Rynaldi. 2012. Pengertian Struktur Organisasi. http://rynaldi-

dwitama.blogspot.com/2012/05/pengertian-struktur-organisasi.html?m=1(09 April 2014).

Hidayat, Rahmat. 2012. Kontribusi Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor Terhadap Pendapatan Asli Daerah.

http://forester-untad.blogspot.com/2012/11/kontribusi-pajak-kendaraan-bermotor-pkb.html (15 Mei 2014).

Achmadi, Indra. 2013. Strategi Meningkatkan Penerimaan Pajak Kendaraan Bermotor Dalam Rangka Mendukung Kemampuan Keuangan Daerah. http://indraachmadi.blogspot.com/2013/05/strategi-meningkatkan-penerimaan-pajak.html?m=1(19 Mei 2014).

Mardiasmo. 2009. Perpajakan Edisi Revisi 2009. Yogyakarta: CV Andi Offset

Personil DJPK. 2012. Pajak Daerah dan Retribusi Daerah.

Saputra, Wahyu. 2013. Strategi pelayanan Perpanjangan Pajak Kendaraan

Bermotor Tanpa Menggunakan BPKB.

http://maswesaputra.blogspot.com/2013_02_01_archive.html (20 Mei 2014).

Simple. 2012. Pajak Daerah. http://iyan88simple.blogspot.com/2012/10/pajak-daerah.html?m=1 (15 Mei 2014).

Diakses tanggal 27 April 2014.

www.id.m.wikisource.org. Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah. Diakses tanggal 08 April 2014.

www.kpu.go.id. Undang-Undang Negara Republik Indonesia Nomor 32 Tahun 2004 Tentang Pemerintah Daerah. Diakses tanggal 27 April 2014.

www.lite.ortax.org. Peraturan Daerah Propinsi Daerah Khusus Ibukota Jakarta Nomor 4 Tahun 2003 Tentang Pajak Kendaraan Bermotor. Diakses tanggal 21 April 2014.

www.m.koran-sindo.com. Dilema Pembatasan Kendaraan. Diakses tanggal 08 April 2014

www.medan.bpk.go.id. Peraturan Daerah Provinsi Sumatera Utara Nomor 1 Tahun 2011 Tentang Pajak Daerah Provinsi Sumatera Utara. Diakses tanggal 26 April 2014.

www.medanbisnisdaily.com. DPRD Tuding Dispenda Sumut Pasif. Diakses tanggal 29 April 2014.

www.pemkomedan.go.id. Pengesahan Pajak Di SAMSAT Medan Utara Hanya 15 Menit. Diakses tanggal 12 April 2014.

www.sjdih.depkeu.go.id. Peraturan Pemerintah Republik Indonesia Nomor 65 Tahun 2001 Tentang Pajak Daerah Presiden Republik Indonesia. Diakses tanggal 21 April 2014.