BAB II

METODE PENELITIAN

II.1. Bentuk Penelitian

Bentuk penelitian yang digunakan penulis dalam penelitian ini adalah bentuk penelitian deskriptif dengan pendekatan kualitatif. Menurut Nawawi25, ciri pokok dari penelitian deskriptif adalah memusatkan perhatian pada masalah-masalah yang ada saat penelitian dilakukan (saat sekarang) atau masalah-masalah-masalah-masalah yang bersifat aktual dan menggambarkan fakta-fakta tentang masalah yang diselidiki sebagaimana adanya dan diiringi dengan intrepretasi rasional.

Penelitian kualitatif adalah penelitian yang mengemukakan gejala/keadaan sebagaimana adanya secara lengkap dan diikuti dengan pemberian analisa dan intrepretasi. Metode penelitian kualitatif bertujuan untuk menjelaskan realitas secara kontekstual, interpretasi terhadap fenomena yang menjadi perhatian peneliti dan memahami perspektif partisipan terhadap masalah pelayanan jasa tansportasi kreta api . Oleh karena itu dalam penelitian ini dimaksudkan untuk mencari realitas dan mengintepreasi suatu fenomena mengenai pelayanan SAMSAT dalam pengurusan pajak kendaraan bermotor.

II.2. Lokasi Penelitian

Lokasi penelitian ini adalah kantor SAMSAT UPT Balige Jl.Somba Debata No.1 Balige Toba Samosir.

25

Gambar II.1 : Lokasi Penelitian

II.3. Informan Penelitian

Penelitian ini merupakan penelitian deskriptif- kualitatif sehingga penentuan subjek penelitian dalam bentuk informan. Menurut Hendarso dalam Usman26 menjelaskan bahwa penelitian kualitatif tidak dimaksudkan unuk membuat generalisasi dari hasil penelitian sehingga subjek penelitian telah tercermin dalam fokus penelitian ditentukan secara sengaja.

Dalam menentukan informan dapat dibagi menjadi dua yaitu informan kunci dan informan utama. Informan kunci adalah mereka yang mengetahui dan

memiliki berbagai informasi pokok yang diperlukan dalam penelitian, sedangkan informan utama adalah mereka yang terlibat langsung dalam interaksi sosial yang diteliti.27

Berdasarkan uraian di atas, maka informan penelitian yang digunakan dalam penelitian ini terdiri dari:

1. Informan kunci, yang terdiri dari : 1) Kepala UPT Samsat

2) Pegawai DISPENDA dan staf 3) Kanit Regident dan staf 4) Staf PT. Jasa Raharja

2. Informan utama, yaitu masyarakat yang menggunakan atau terlibat dalam pelayanan SAMSAT UPT Balige.

II.4. Teknik Pengumpulan Data

Dalam penelitian ini teknik pengumpulan data dilakukan dengan mencari dan mengumpulkan data berupa teknik pengumpulan data primer dan teknik pengumpulan data skunder.

1. Teknik Pengumpulan Data Primer

Teknik pengumpulan data primer adalah teknik pengumpulan data yang langsung diperoleh dari lapangan atau lokasi penelitian. Teknik pengumpulan data primer dapat dilakukan dengan cara :

a. Wawancara Mendalam, yaitu proses memperoleh keterangan untuk tujuan penelitian dengan cara Tanya jawab sambil bertatap muka antara pewawancara dengan informan atau orang yang diwawancarai,

27

dimana pewawancara dan informan terlibat dalam kehidupan sosial yang relatif lama.28

b. Kuisioner, yaitu teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawab.29

2. Teknik Pengumpulan Data Skunder

Teknik pengumpulan data skunder adalah teknik pengumpulan data yang diperoleh melalui bahan kepustakaan untuk mendukung kelengkapan dari data primer. Teknik pengumpulan data sekunder dapat dilakukan dengan cara :

a. Studi Dokumentasi, yaitu teknik pengumpulan data dengan menggunakan catatan-catata atau dokumen-dokumen yang ada dilokasi penelitian atau sumber-sumber lain yang terkait dengan objek penelitian seperti laporan tahunan dari UPT SAMSAT Balige sendiri, dari website resmi UPT ini.

b. Studi Kepustakaan, yaitu pengumpulan data yang diperoleh dari buku-buku, literature, internet, data statistik dan sumber-sumber lain yang berkompetensi dan memiliki keterkaitan dengan masalah penelitian.

II.5. Teknik Analisa Data

Dalam penelitian kualitatif, analisis data dilakukan sejak awal penelitian dan selama proses penelitian dilaksanakan. Data diperoleh, kemudian dikumpulkan untuk diolah secara sistematis. Teknis analisa data kulitatif dilakukan dengan menyajikan data yang dimulai dengan menelaah seluruh data

28

Burhan M. Bungin,. 2007. Penelitian Kualitatif. Jakarta: Kencana Prenada Media Group. Hal. 108

29

yang terkumpul, mempelajari data, menelaah, dan menyusunnya kedalam satu-satuan, yang kemudian dikategorikan pada tahap berikutnya, dan memeriksa keabsahan serta menafsirkannya dengan analisis sesuai dengan kemampuan daya nalar peneliti untuk membuat kesimpulan penelitian.30

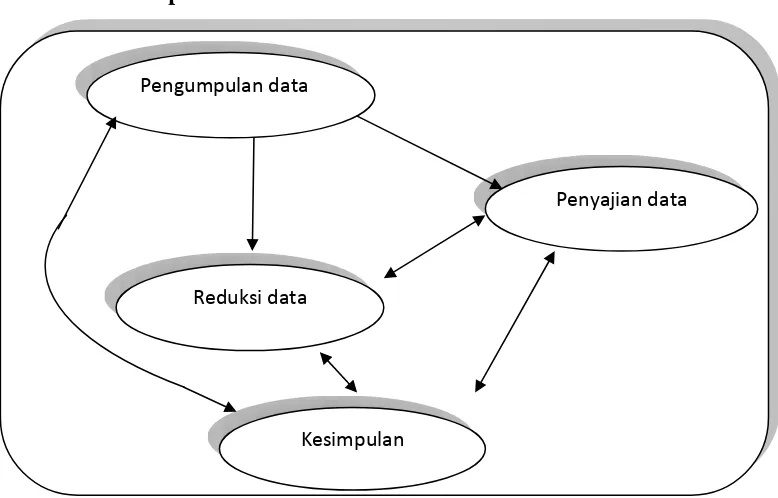

Proses analisis data dalam penelitian ini adalah sebagai berikut : 1. Pengumpulan data

Pengumpulan data dilakukan dengan cara observasi, wawancara, kuisioner (alat tambahan) dan dokumentasi yang berkaitan dengan penelitian. Data yang diperoleh dari UPT. SAMSAT maupun literature yang berkaitan dengan pelayanan administrasi dalam pengurusan pajak kendaraan bermotor dikumpulkan unutk memenuhi kebutuhan penelitian. Data tersebut akan membantu peneliti dalam mengumpulkan informasi yang mencukupi untuk menganilisis implementasi pelyanan SAMSAT.

2. Reduksi data

Reduksi data dilakukan untuk pemilihan dan pemilihan data yang berkaitan dan berhubungan langsung dengan masalah ataupun tema penelitian. Data direduksi dengan tujuan untuk memperoleh data yang berhubungan dengan proses pengimplementasian pelayanan SAMSAT. Data wawancara, kuisioner, dan dokumentasi laporan hasil kerja juga akan mendukung analisis data sehingga akan cukup berimbang antara hasil analisis dengan dukungan data yang terpercaya. Data yang diperlukan merupakan data yang berkaitan dengan pengimplementasian pelayanan SAMSAT dalam pengurusan pajak kendaraan bermotor.

30

Pengumpulan data Pengumpulan data 3. Penyajian data

Penyajian data merupakan upaya penyusunan data yang sudah dikumpulkan dan sudah direduksi untuk dianalisis dan diolah oleh peneliti menjadi suatu informasi yang menjawab pertanyaan penelitian. Data yang telah dikumpulkan dari penelitian di lapangan akan dianalisis secara kualitatif dan deskriptif. Analisis secara kualitatif merupakan analisis data dengan cara mengelompokkan dan menyeleksi secara sistematis data primer diperoleh dari penelitian lapangan, kemudian dihubungkan dengan teori teori yang diperoleh dari studi kepustakaan, sehingga dapat diperoleh jawaban atas permasalahan yang diteliti.

4. Kesimpulan

Penarikan kesimpulan dilakukan dengan meyimpulkan temuan yang diperoleh dari lapangan dan memberikan informasi yang sesuai. Sehingga bisa disimpulkan bagaimana implementasi kebijakan pelayanan SAMSAT dalam rangka mewujudkan pelayanan public yang baik.

Gambar II.2. Komponen dalam Analisis Data

Penyajian data

Reduksi data

BAB III

DESKRIPSI LOKASI

III.1 Sejarah Berdirinya

Kantor bersama SAMSAT yang sering disebut juga Sistem Administrasi Manunggal Satu Atap (SAMSAT) Balige berdiri sejak tahun 1980-an. Dulunya UPT Balige merupakan induk dari Kabupaten Tapanuli Utara yang bertempat di Jalan Pematang Siantar- Tampubolon, kemudian tahun 2006 UPT Tarutung dibuka, dikarenakan Tobasa merupakan daerah pemekaran dan Samosir masih ikut dibawah UPT Belige. Dan oktober 2011 UPT Samosir di bentuk sehingga sejak saat itu UPT Balige hanya melayani pembayaran pajak kendaraan bermotor masyarakat yang ada di Tobasa. SAMSAT merupakan wadah yang melaksankan tugas secara bersama 3 (tiga) instansi yaitu :

a) Dinas Pendapatan Provinsi Sumatera Utara b) Kepolisian

c) P.T Asuransi Jasa Raharja.

1975, No.137/II/GSSU, terhitung mulai April 1975, maka sub direktorat pendapatan daerah ditingkatkan menjadi “Direktorat Pendapatan Daerah” Pada Tanggal 1 September 1975, keluarlah surat Mentri Dalam Negeri Nomor KUPD 3/12/43 tentang pembentukan Dinas Pendapatan Daerah Tingkat I dan Tingkat II diseluruh Indonesia, maka bersama dengan itu direktorat pendapatan daerah diubah statusnya menjadi “Dinas Pendapatan Daerah” Pembentukan Dinas Pendapatan Daerah Propinsi Sumatera Utara adalah berdasarkan SK Gubernur Kepala Daerah propinsi Sumatera Utara Tanggal 31 Maret 1976 No. 143/II/GBU, dengan persetujuan DPRD pembetukan dinas ini ditetapkan dalam peraturan daerah Propinsi Sumatera Utara Nomor 4 Tahun 1976. Kemudian sesuai dengan Surat Menteri Dalam Negeri Nomor 061/2743/S tahun 1999 tentang tata kerja pemerintah daerah maka terhitung sejak tanggal keluarnya surat ini, menjadi “ Dinas Pendapatan Daerah Propinsi Sumatera Utara” yang terdiri dari 15 Unit Pelaksana Teknis Dinas (UPTD) Pendapatan yaitu :

1. UPTD MEDAN UTARA 2. UPTD MEDAN SELATAN 3. UPTD BINJAI

4. UPTD PEMATANG SIANTAR 5. UPTD KISARAN

6. UPTD RANTAUPRAPAT 7. UPTD PADANG SIDEMPUAN 8. UPTD TEBING TINGGI

12. UPTD GUNUNG SITOLI 13. UPTD BALIGE

14. UPTD STABAT

15. UPTD PANYABUNGAN

Yang menjadi pedoman dalam pelaksanaan sistem administrasi manunggal satu atap adalah didasarkan pada surat keputusan bersama menteri pertahanan keamanan/panglima angkatan bersenjata, menteri keuangan, dan menteri dalam negeri nomor: Pol. KEP/13/XII/76.KEP. 1693/MK/IV/12/1976, dan nomor 311 tahun 1976 tentang peningkatan kerjasama antara pemerintah daerah tingkat I (provinsi), komando kepolisian, aparat departemen keuangan dalam rangka peningkatan pelayanan kepada masyarakat serta peningkatan pendapatan daerah khususnya mengenai pajak-pajak kendaraan bermotor, tertanggal 28 desember 1976. Adapun isi keputusan bersama tersebut adalah sebagai berikut:

1. Dalam rangka pelayanan kepada pemilik kendaraan bermotor dan peningkatan pendapatan daerah, kerjasama antar aparat pemerintah daerah tingkat I, aparat komando daerah kepolisian, dan aparat keuangan seluruh indonesia harus ditingkatkan.

2. Penelitian ulang surat tanda nomor kendaraan bermotor (STNK) dilakukan setiap tahun oleh kepolisian negara.

3. Berlakunya masa tahun pajak kendaraan bermotor dan tahun pembayaran dana kecelakaan lalu lintas jalan, sama dengan masa berlakunya penelitian ulang STNK, yaitu satu tahun.

tingkat I dan direktur utama Perum asuransi kerugian jasa raharja untuk melaksanakan keputusan bersama ini, serta selanjutnya atas pedoman ini dituangkan dalam naskah kerjasama untuk mewujudkan sistem administrasi manunggal satu atap (one line operation under one roof operation).

5. Guna tercapainya tujuan pelaksanaan surat keputusan ini, dipandang perlu aparat departemen dalam negeri, aparat POLRI, dan aparat departemen keuangan dilingkungan pusat memberikan pembinaan dan bimbingan lanjutan kepada aparat didaerah.

6. Pelaksanaan ketentuan-ketentuan yang dimaksud dalam surat keputusan bersama, lebih lanjut akan diatur secara bersama-sama ataupun oleh masing-masing instansi ditingkat pusat.

7. Segala pembiayaan yang diperlukan untuk pembinaan dan bimbingan dimaksud dalam dictum lima belas, diberikan pada pembiayaan subsidi/perimbangan keuangan daerah otonom.

III.2 Struktur Organisasi

tugas, susunan standart prosedur kerja masing-masing pegawai di lingkungan UPTD Propinsi Sumatera Utara Kantor Bersama SAMSAT Balige, sbb :

A. Kepala unit pelayanan teknis (Ka.UPT) DIPENDA PROPSU BALIGE Yang mempunyai tugas :

1. Membantu kepala dinas dalam pengadaministrasian, pengutipan dan penyetoran Pajak Kendaraan Bermotor, Kendaraan di Atas Air (PKBKAA), Bea Balik Nama - Kendaraan di Atas Air (BBN-KAA), Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah, Air Permukaan Umum (ABT/APU), Pajak Bahan Bakar Kendaraan Bermotor (PBBKB).

2. Untuk melaksanakan tugas sabagaimana disebut diatas, Ka. UPT menyelenggarakan fungsi:

a. Penyempurnaan standart-standart pendataan potensi, penyuluhan, pengadministrasian, pengutipan, dan penyetoran serta pelaporan hasil pengutipan PKB-KAA, BBN-KBKAA, PPP-ABT/APU, PKDA, PBBKB, Retribusi dan Pendapatan Lain-Lain.

b. Optimalisasi pendapatan potensi pengadministrasian, pengutipan dan penyetoran ke kas daerah pelaporan hasil pengutipan PKB-KAA, BBNKB-PKB-KAA, PPP-ABT/APU, PKDA retribusi dan pendapatan lain-lain serta pelaporannya sesuai dengan ketentuan dan standart yang ditetapkan.

d. Memberikan masukan yang perlu kepada kadis dan wakadis sesuai dengan fungsinya. Pelaporan dan pertanggungjawaban atas pelaksanaan tugas dan fungsinya kepada kadis dan wakadis, sesuai dengan standart yang ditetapkan.

B. Kepala Bagian Tata Usaha Yang mempunyai tugas :

1. Menyusun rencana kebutuhan keuangan, personil dan peralatan UPT, sesuai ketentuan dan standart yang ditetapkan.

2. Menyelenggarakan pengelolaan keuangan, personil, peralatan, dan katatausahaan UPT, sesuai ketentuan dan standart yang ditetapkan. 3. Menghimpun bahan/ data dari seksi lainya, untuk pembukuan dan

pelaporan hasil pengutipan PKB-KAA, PPP-ABT/APU dan PBB-KB, PKDA, Retribusi dan pendapatan lain-lain sesuai ketentuan dan standart yang ditetapkan.

4. Melaksanakan tugas lain yang diberikan oleh Ka.UPT sesuai bidang dan tugasnya.

5. Melapor dan mempertanggungjawabkan atas pelaksanaan tugasnya kepada Ka. UPT sesuai ketentuan dan standart yang ditetapkan.

C. Kasi PKB/BBN-KB

Yang mempunyai tugas :

2. Mengkoordinir pelaksanaan penerimaan Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor.

D. Kasi PKDA (Kepala Seksi Pajak Kendaraan Diatas Air) Yang mempunyai tugas :

1. Melakukan pendataan potensi, penetapan dan penagihan, menerima dan memproses usul/ pengajuan keberatan dari wajib pajak, membuat daftar jumlah tagihan, tunggakan dan pajak kendaraan di atas air, serta BBN-KDA, sesuai ketentuan standart yang di tetapkan.

2. Melaksanakan tugas lain yang di berikan K.a UPT sesuai dengan bidang dan tugasnya.

3. Memberikan masukan yang perlu kepada K.a UPT sesuai dengan bidang tugasnya

4. Melaporkan dan mempertanggungjawabkan pelaksanaan tugasnya kepada Ka. UPT sesuai standart yang di tetapkan.

E. Kasi PPP-ABT/APU (Kepala Seksi Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah/Air Permukaan Umum).

Yang mempunyai tugas :

1. Melakukan pendataan potensi, penetapan dan penagihan, menerima dan memproses usul/ pengajuan keberatan dari wajib pajak, membuat daftar jumlah tagihan, tunggakan dan denda pajak pengambilan dan pemanfaatan ABT-APU dan PBB-KB, sesuai standart yang ditetapkan. 2. Melaksanakan tugas lain yang diberikan K.a UPT sesuai dengan bidang

3. Memberikan masukan yang perlu kepada K.a UPT sesuai dengan bidang dan tugasnya

4. Melaporkan dan mempertanggungjawabkan pelaksanaan tugasnya kepada Ka. UPT sesuai standart yang ditetapkan.

F. Kasi Retribusi

Yang mempunyai tugas :

1. Melakukan pendataan potensi, penetapan dan penagihan, menerima dan memproses usul/ pengajuan keberatan dari wajib pajak, membuat daftar jumlah tagihan, tunggakan dan denda retribusi, sesuai ketentuan dan standart yang ditetapkan.

2. Melaksanakan tugas lain yang diberikan K.a UPT sesuai dengan bidang dan tugasnya

3. Memberikan masukan yang perlu kepada kepala K.a UPT sesuai dengan bidang dan tugasnya.

4. Melaporkan dan mempertanggungjawabkan pelaksanaan tugasnya kepada K.a UPT sesuai standart yang ditetapkan.

G. Kasi Pendapatan Lain-Lain (PLL) Yang mempunyai tugas :

1. Melakukan pendataan potensi, penetapan dan penagihan, menerima dan memproses usul/ pengajuan keberatan dari wajib pajak, membuat daftar jumlah tagihan wajib pajak, tunggakan dan denda setiap pendapatan lain-lain, sesuai ketentuan dan standart yang ditetapkan.

3. Memberikan masukan yang perlu kepada K.a UPT sesuai dengan bidang dan tugasnya

4. Melaporkan dan mempertanggungjawabkan pelaksanaan tugasnya kepada K.a UPT sesuai standart yang ditetapkan.

III.3Visi, Misi, dan Tujuan Pembentukan A. Visi dan Misi

Adapun yang menjadi Visi SAMSAT Balige adalah:

“Terwujudnya Pelayanan Prima sebagai Bukti Pengabdian kepada Masyarakat”.

Sedangkan Misinya adalah:

1. Meningkatkan Mutu pelayanan kepada masyarakat

2. Meningkatkan keamanan registrasi identifikasi kendaraan bermotor

3. Meningkatkan Pendapatan Asli Daerah (PAD) dan penerimaan Negara

4. Meningkatkan kualitas Sumber Daya Manusia

5. Menyediakan sarana dan prasarana untuk mendukung terwujudnya pelayanan prima

B.Tujuan Pembentukan

Adapun yang menjadi tujuan pembentukan kantor SAMSAT adalah untuk meningkatkan pendapatan daerah dan pendapatan negara.

1. Perpanjangan STNK

2. Ganti STNK (teliti ulang 5 tahun)

3. Ganti STNK hilang, ganti warna, pindah alamat 4. Bea Balik Nama (BBN) II

5. Lapor tiba antar SAMSAT Sumatera Utara

B. Program Kerja

1. Meningkatkan Mutu pelayanan kepada masyarakat

2. Meningkatkan keamanan registrasi identifikasi kendaraan bermotor 3. Meningkatkan Pendapatan Asli Daerah (PAD) dan penerimaan Negara 4. Meningkatkan kualitas Sumber Daya Manusia

5. Menyediakan sarana dan prasarana untuk mendukung terwujudnya pelayanan prima

Dalam melaksanakan program kerja yang ada, SAMSAT Balige melakukan beberapa Strategi, adapun strategi yang dilakukan adalah sebagai berikut:

1. Meningkatkan pelayanan mutu kepada masyarakat a. Menyederhanakan sistem dan prosedur

b. Menerapkan pelayanan prima secara konsisten c. Sosialisasi yang berkesinambungan

d. Menindaklanjuti setiap keluhan masyarakat

2. Meningkatkan keamana Registrasi Identifikasi Kendaraan Bermotor a. Meningkatkan pelayanan pengarsipan dan keamanan data

b. Meningkatkan teknologi dalam pengarsipan data kendaraan bermotor

c. Tertib pendapatan, tertib penyimpanan, dan tertib pengeluaran arsip kendaraan bermotor

3. Meningkatkan Pendapatan Asli Daerah (PAD) dan Penerimaan Negara a. Identifikasi dan ekstensifikasi

b. Melaksanakan pemungutan secara efektif dan efesien c. Tertib pemungutan, tertib pembukuan, tertib laporan 4. Meningkatkan Kualitas Sumber Daya Manusia

a. Meningkatkan disiplin dan etos kerja b. Meningkatkan kompetensi

c. Meningkatkan kesejahteraan

d. Menberdayakan Sumber Daya Manusia

5. Menyediakan sarana dan prasarana untuk mendukung terwujudnya pelayanan prima

a. Memenuhi kebutuhan sarana dan prasarana secara konsisten b. Memelihara terus menerus sarana dan prasarana yang tersedia Selain itu SAMSAT Balige juga mengembangkan nilai-nilai sebagai berikut:

1. Bekerja Keras 2. Keterbukaan

3. Saling Menghormati 4. Kejujuran

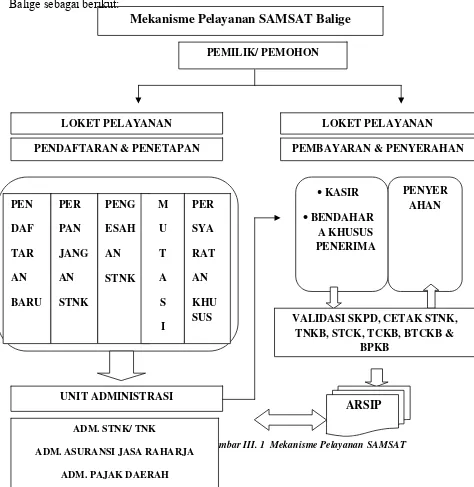

Mekanisme Pelayanan SAMSAT Balige

Adapun komitmen yang dilakukan SAMSAT Balige adalah sebagai berikut:

1. Secara terus menerus memeperbaiki dan mengembangkan sistem manajemen mutu

2. Kepuasan masyarakat merupakan tujuan utama pelayanan III.5 Mekanisme Pelayanan

Adapun mekanisme pelayanan yang diberikan oleh kantor SAMSAT Balige sebagai berikut:

Gambar III. 1 Mekanisme Pelayanan SAMSAT PEMILIK/ PEMOHON

LOKET PELAYANAN LOKET PELAYANAN

PENDAFTARAN & PENETAPAN

ADM. ASURANSI JASA RAHARJA

ADM. PAJAK DAERAH

VALIDASI SKPD, CETAK STNK, TNKB, STCK, TCKB, BTCKB &

BPKB

ARSIP

Dalam pelaksanaan SAMSAT dikenal beberapa pendaftaran dan persyaratan sebagai berikut:

a. Pendaftaran pertama:

1. Pendaftaran kendaraan bermotor

2. Pendaftaran kendaraan bermotor eks dump TNI/POLRI 3. Pendaftaran kendaraan bermotor eks lelang Negara 4. Pendaftara kendaraan bermotor CD/DC

5. Pendaftaran kendaraan bermotor badan Internasional lainnya 6. Pendaftaran kendaraan bermotor import

7. Pendaftaran kendaraan bermotor berdasarkan putusan pengadilan

b. Pengesahan STNK setiap tahun dengan persyaratan sebagai berikut: 1. BPKP asli + foto copy

2. STNK asli + foto copy 3. KTP asli + foto copy 4. Hasil ceking fisik 5. SKPD tahun terakhir

c. Perpanjangan STNK setelah 5 (lima) tahun dengan persyaratan sebagai berikut:

1. BPKP asli + foto copy 2. STNK asli + foto copy 3. KTP asli + foto copy 4. Hasil ceking fisik 5. SKPD tahun terakhir

1. Pendaftaran kendaraan bermotor tukar nama atas dasar jual beli 2. Pendaftaran kendaraan bermotor pindah/dari luar daerah

3. Pendaftaran kendaraan bermotor pindah alamat dalam wilayah kerja SAMSAT yang sama

4. Pendaftaran kendaraan bermotor rubah bentuk 5. Pendaftaran kendaraan ganti mesin, ganti warna

6. Pendaftaran kendaraan bermotor ganti nomor kendaraan

7. Pendaftaran kendaraan bermotor STNK, TNKB rusak atau hilang

• Adapun untuk BBN dengan persyaratan sebagai berikut : 1. BPKP asli + foto copy

2. STNK asli + foto copy 3. KTP asli + foto copy 4. Kwitansi jual beli 5. Hasil ceking fisik 6. SKPD tahun terakhir

• Sedangkan mutasi/lapor tiba dengan persyaratan sebagai berikut:

1. BPKP asli + foto copy

2. Surat pengganti STNK sementara

3. KTP asli + foto copy bilamana nama tetap 4. Kwitansi jual beli bilamana berubah nama 5. Nota pajak

8. Faktur asli + PPUD 9. Kartu induk BPKP 10. Hasil ceking fisik

e. Pendaftaran kendaraan bermotor persyaratan khusus

1. Pendaftaran kendaraan bermotor tukar nama eks kendaraan dinas milik negara

2. Pendaftaran kendaraan bermotor tukar nama atas dasar hibah/warisan

3. Pendaftaran kendaraan bermotor ganti nama badan hukum/penggabungan perusahaan

4. Pendaftaran kendaraan bermotor eks CC/CD 5. Pendaftaran surat tanda coba kendaraan f. Pendaftaran STNK khusus atau rahasia.

BAB IV PENYAJIAN DATA

Setelah melakukan penelitian dan pengumpulan data di lapangan, melalui wawancara, kuisioner dan observasi atau pengamatan langsung di lapangan, maka diperoleh data informan dalam kaitannya dengan Implementasi Kebijakan Sistem Administrasi Manunggal Satu Atap dalam Pengurusan Pajak Kendaraan Bermotor pada SAMSAT BAlige. Data yang diperoleh selama penelitian disajikan dalam bentuk analisis data dengan menggunakan tabel jumlah informan dan persentase yang kemudian akan diinterpretasikan.

Penyajian data didapatkan melalui wawancara, pengisian kuisioner dan observasi atau pengamatan langsung di lapangan. Pihak-pihak yang diwawancarai sebanyak empat orang yaitu dengan Kepala Unit Teknis SAMSAT Balige, Kepala Sub Bagian Tata Usaha SAMSAT Balige, Kepala Unit Regident SAMSAT Balige, Staff P.T. Jasa Raharja.

Adapun data-data yang disajikan terdiri dari bagian 2 bagian, yaitu data identitas informan dan data hasil penelitian. Data-data tersebut disajikan sebagai berikut.

IV. 1. Karakteristik Informan

Penyajian data karakteristik informan bertujuan untuk mengidentifikasi cirri-ciri khusus yang dimiliki informan, sehingga memudahkan penulis dalam mengadakan analisis penelitian. Karakteristik informan dapat dilihat di bawah ini:

1. 1. Identitas Informan Kunci

Informan kunci adalah mereka yang mengetahui dan memiliki berbagai informasi pokok yang diperlukan dalam penelitian. Berikut ini identitas informan kunci dalam penelitian ini:

1. Bapak C. H. Efendy Siregar, S.H selaku Kepala Unit Teknis SAMSAT Balige

2. Bapak P. Samosir selaku Kepala Sub Bagian Tata Usaha SAMSAT Balige 3. Bapak R. Sembiring selaku Kepala Unit Regident SAMSAT BAlige 4. Bapak Moh. Rizal Nasution selaku staff PT. Jasa Raharja

1. 2. Identitas Informan Utama

Informan utama adalah mereka yang terlibat langsung dalam interaksi social yang diteliti. Mereka adalah masyarakat yang menggunakan jasa pengurusan PKB. Berikut ini identitas informan utama dalam penelitian ini:

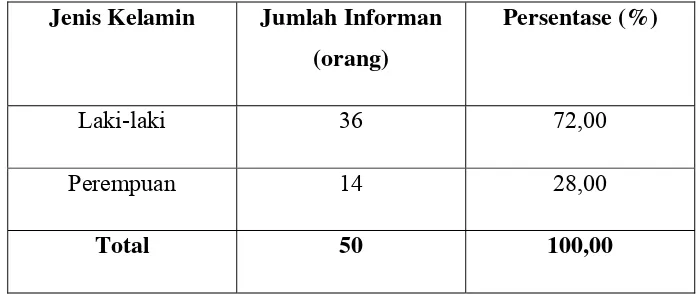

Tabel 4. 1. Identitas Informan Berdasarkan Jenis Kelamin Jenis Kelamin Jumlah Informan

(orang)

Persentase (%)

Laki-laki 36 72,00

Perempuan 14 28,00

Total 50 100,00 Sumber: Hasil Kuisioner Penelitian 2012

Dari data di atas dapat diketahui bahwa informan penelitian yang dilibatkan dalam penelitian ini sebanyak 50 orang yang terdiri dari 36 orang laki-laki (72,00%) dan 14 orang perempuan (28,00%).

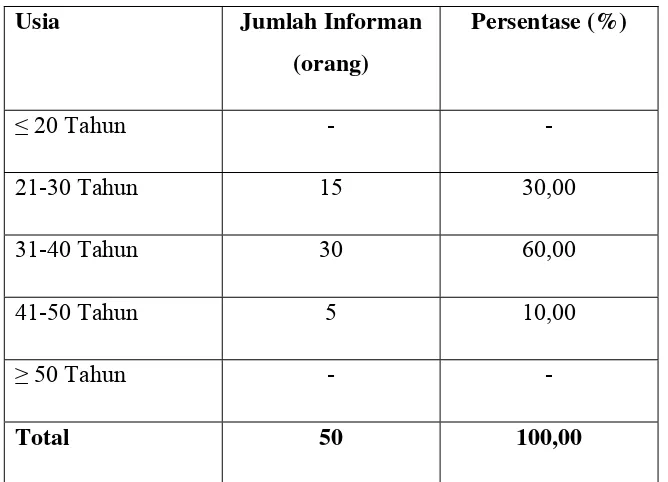

Usia Jumlah Informan

Sumber: Hasil Kuisioner Penelitian 2012

Dari data di atas dapat diketahui bahwa informan penelitian yang dilibatkan dalam penelitian ini sebanyak 50 orang yang terdiri dari 30 orang (60,00%) berusia 31-40 tahun, 15 orang (30,00%) berusia 21-30 tahun dan lima orang (10,00%) berusia 41-50 tahun.

Tabel 4. 3. Identitas Informan Berdasarkan Pendidikan Terakhir Pendidikan Sumber: Hasil Kuisioner Penelitian 2012

yakni SMA sebanyak 29 orang (58,00%), Diploma sebanyak sembilan orang (18,00%) dan S1 sebanyak sembilan orang (18,00%).

Tabel 4. 4. Identitas Informan Berdasarkan Pekerjaan Pekerjaan Jumlah Informan

(orang)

Persentase (%)

Pelajar - -

Mahasiswa/i 15 20,00

PNS 20 30,00

Pegawai Swasta 10 40,00

Lainnya 5 10,00

Total 50 100,00 Sumber: Hasil Kuisioner Penelitian 2012

Dari data di atas dapat diketahui bahwa informan penelitian yang dilibatkan dalam penelitian ini sebanyak 50 orang yang terdiri dari 20 orang (40%) PNS, 15 orang (30,00%) mahasiswa/i, 10 orang (20,00%) pegawai swasta, dan lima orang (10,00%) lainnya.

Tabel 4. 5. Distribusi Jawaban Informan Mengenai Intensitas Menggunakan Jasa Pengurusan PKB dalam Satu Tahun

Intensitas Per Tahunnya

Jumlah Informan (orang)

1 kali 25 50,00

2 kali 15 30,00

3 kali 5 10,00

4 kali 3 6,00

≥ 5 kali 2 4,00

Total 50 100,00 Sumber: Hasil Kuisioner Penelitian 2012

Dari data di atas dapat diketahui bahwa informan penelitian yang dilibatkan dalam penelitian ini sebanyak 50 orang yang rata-rata menggunakan jasa pengurusan PKB dalam satu tahun yakni 1 kali 25 orang (50,00%), 2 kali sebanyak 15 orang (30,00%), 3 kali sebanyak lima orang (10,00%), 4 kali sebanyak 3 orang (6,00%), > 5 kali sebanyak dua orang (4,00%).

IV. 2. Penyajian Data Tentang Implementasi Kebijakan SAMSAT dalam Pengurusan Pajak Kendaraan Bermotor (PKB) di Kantor SAMSAT Balige

A. Hasil Wawancara Informan Kunci

terstruktur kepada 10 informan utama secara acidental dan kemudian hasil wawancara dari 10 informan utama peneliti lempar kembali ke informan kunci. Dan tahapan yang terakhir yaitu peneliti mewawancarai secara terpisah kepada informan kunci.

Informan kunci sebanyak empat orang, yakni Kepala Unit Pelaksana Teknis SAMSAT Balige, Kepala Sub Bagian Tata Usaha Dinas Pendapatan Provinsi Sumatera Utara di UPT SAMSAT Balige, Registrasi dan Identifikasi (Regident) Bagian Ditlantas Polres Toba Samosir dan pegawai PT Jasa Raharja.

Tipe wawancara yang dipilih peneliti yaitu wawancara terstruktur dimana sebelum memulai wawancara terlebih dahulu peneliti menyusun draft pertanyaan yang hendak diajukan. Pertanyaan-pertanyaan yang disusun jelas berhubungan dengan proses implementasi kebijakan Sistem Administrasi Manunggal Satu Atap tentang pengurusan PKB. Namun di dalam prosesnya sendiri peneliti tidak menutup kemungkinan akan munculnya pertanyaan-pertanyaan baru yang dapat menggali informasi lebih dalam dari para informan utama.

Dilihat dari indikator implementasi kebijakan antara lain:

1. Struktur Brokrasi

koordinasi dengan instansi-instansi lain yang terkait, baik secara vertikal maupun horizontal.

a. Standard Operating Procedures(SOP)

Para informan menjelaskan bahwa SAMSAT Balige sudah memiliki

standard operating procedures (SOP) yang resmi, yakno berpatokan kepada Instruksi Bersama Tiga Menteri, Menteri Pertahanan Keamanan, Menteri Dalam Negeri, dan Menteri Keuangan tentang Pelaksanaan Sistem Administrasi Manunggal Satu Atap, serta UU no. 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah serta didukung juga Peraturan Daerah Provinsi Sumatera Utara no.1 tahun 2011.

Di dalam pelaksanaannya kantor bersama SAMSAT memiliki kepala Unit Pelaksana Teknis (UPT) yang di tetapkan oleh Dinas Pendapatan Provinsi. Kepala UPT menjelaskan bahwa standard operating procedures (SOP) di kantor yang dipimpinnya sudah berjalan dengan efektif. Standard operating procedures (SOP)

yang digunakan yakni untuk menjadi acuan dalam implementasi sistem administrasi dibawah satu atap. Di dalam instruksi bersama tiga menteri dalam bab 3 menjelaskan mengenai administrasi SAMSAT dan di dalam Peraturan Daerah no.1 tahun 2011 menjadi acuan mengutip pajak kendaraan bermotor.

b. Fragmentasi

Fragmentasi merupakan pembagian atau penyebaran wewenang dan sumber daya yang ada untuk melaksanakan suatu kebijakan. Dengan adanya penyebaran wewenang maka dibutuhkan koordinasi dalam implementasi.

Menurut informan menyatakan bahwa salah satu fungsi didirikan kantor bersama SAMSAT adalah menjalankan fungsi koordinasi di tigaa instans yang berbeda yakni Dinas Pendapatan, Kepolisian serta PT. Jasa Raharja yang bertujuan untuk meningkatkan pendapatan provinsi dengan memberikan pelayanan prima.

Koordinasi yang digunakan oleh kantor bersama SAMSAT ini yakni kordinasi vertikal dan horizontal. Secara vertikal berkoordinasi dengan Dinas Pendapatan Provinsu Sumatera Utara sudah verjalan dengan baik, dengan seringnya kepala UPT melakukan tugas di Medan. Hal yang sama juga terjadi koordinasi secara horizontal yakni kepada Kepolisian dan PT. Jasa Raharja berjalan dengan baik walaupun terkadang terjadi kesalahpahaman, namun sampai saat ini semua dapat diatasi dengan koordinasi yang baik. Wujud nyata koordinasi secara horizontal yakni dengan diadakannya rapat gabungan di kantor bersama SAMSAT serta razia gabungan yang dilakukan oleh Kepolisian, Dinas Pendapatan dan PT. Jasa Raharja.

2. Aspek Sumber Daya

pelayanan tersebut serta prosedur yang harus dilewati oleh wajib pajak. Sumber daya manusia sebagai pelaksana dalam implementasi kebijakan ini yakni UPT. SAMSAT Balige yang terdiri dari tiga instansi yakni Kepolisian Republik Indonsesia, Dinas Pendapatan Daerah Provinsi Sumatera Utara dan PT. Jasa Raharja.

a. Sumber Daya Manusia

Menurut keterangan dari beberapa informan yang diwawancarai peneliti, sumber daya manusia yanng terdapat di kantor bersama SAMSAT Balige adalah 13 orang (2 orang akan pensiun awal 2013) dan 15 orang tenaga honorer, yang terdiri dari Kepala UPT, Kepala Sub Bagian Tata Usaha, Kasi ABT/ PU dan PB-KB, Kasi Retribusi, plt Kasi PLL, plt Kasi Pkda, Bendahara Penerima Pembantu, Bendahara Penge;uaran Pembantu, Kasir, Pengurus Barang dan staff. Jika dilihat dari tugas pokok dan fungsi kantor SAMSAT dan masing masing bidang, kualitas dari sumber daya manusia sudah cukup memadai, namun kuantitas ini di dominasi oleh tenaga honorer yang dari segi kapasitas mengenai peng implementasian sistem administrasi dibawah satu atap ini masih kurang memiliki keahlian ataupun wewenang mengenai sistem ini.

Namun salah satu informan memberikan keterangan bahwa dari segi kuantitas dan kualitas para sumber daya manusia di kantor SAMSAT Balige masih kurang. Dikarenakan bebrapa pegawai tetap yang ada, lebh sering berkantor di Medan. Dan dari segi kualitas para tenaga honorer disini mash kurang pelatihan. Dan rencana ke depan juga SAMSAT balige memliki rencana untuk menambah outlet/ gerai dalam pembayaran pajak kendaraan bermotor di tiap kecamatan, sehingga dari segi sumber daya manusia masih kurang dan perlu ditambah.

Informan menyatakan bahwa dana dalam implementasi sistem administrasi manunggal satu atap berasal dari anggaran pendapatan dan belanja daerah (APBD) provnsi Sumatera Utara, tepatnya sudah tercantum dalam APBD. Dikarenakan UPT Samsat Balige merupakan unit pelaksana teknis di bawah lingkungan Dinas Pendapatan Provinsi Sumatera Utara.

c. Fasilitas

Menurut keterangan informan, fasilitas yang terdapat pada kantor SAMSAT, sudah memenuhi standar yang sesuai dengan peraturan dari instruksi tiga menteri. Memiliki gedung perkantoran yang permanen, ruang kantor per tiap instansi sudah terpenuhi. Mengenai sarana dan prasarana lain berdasarkan keputusan tiga menteri kantor SAMSAT Balige sudah terpenuhi mulai dari ruang tunggu, loket/ ruang pelayanan, loket/ ruang informasi, ruang koordinator dan pejabat unit SAMSAT. Kantor ini juga memiliki halaman parkir/ apel, menyedakan tempat check fisik.

Fasilitas yang ada diatas masih kurang lengkap dikarenakan faktor gedung yang kurang luas, selain fasilitas umum dikantor masih juga kurang seperti meja wajib pajak, tempat ibadah (mushola), ruang fotokopi, telepon umum serta kantin yang jauh dari kantor. Selain itu alat alat kantor lain seperti komputer untuk mendukung kelancaran tertib administrasi masih kurang. Akses internet sudah tersedia namun sistem penyimpanan file masih manual dikarenakan kurang sumber daya manusia serta jumlah komputer yang minim.

3. Komunikasi

Komunikasi merupakan suatu sarana untuk mewujudkan implementasi. Komunikasi merupakan usaha yang dapat dilakukan untuk mentransmisikan kepada setiap pegawai dengan tepat. Wujud komunikasi di kantor SAMSAT merupakan koordinasi atauun kerja sama. Menurut informan kunci, komunikas yang dilakukan oleh masing masing bidang di lingkungan kantor SAMSAT Balige berjalan dengan baik. Begtu juga komunikasi antara atasan dengan bawahan. Setiap instruksi yang diberikan kepala UPT kepada bawahannya juga berjalan efektif. Komunikasi merupakan cara/ alat yang digunakan untuk melaksanakan implementasi suatu kebijakan. Komunkasi yang berlaku diantara pegawai dengan kepala UPT bersifat dua arah, dimana dua arah disini yakni jangan hanya menerima instruksi, tapi coba lah menanyakan hal yang belum di mengerti mengenai instruksi berikut, begitu juga sebaliknya. Selain itu wujud dari komunikasi menurut informan yakni dengan dengan mengawasi/ monotoring para pegawai dalam melaksanakan tugas serta evaluasi pencapaian pelayanan pajak kendaraan bermotor yang dilakukan.

SAMSAT (statisfied Machine). Dengan alat ini, masyarakat bisa menyampaikan rasa ketidakpuasan terhadap pelayanan SAMSAT.

4. Disposisi Implementor

Pemahaman serta dukungan terhadap kebijakan SAMSAT ini sangat ditunjukan oleh para pegawai UPT SAMSAT Balige. Menurut informan kunci, respon terhadap hadirnya implementasi sistem administrasi dibawah satu atap seperti sangat baik dan efektif. Dengan sistem yang seperti ini menjadikan pelayanan semakin singkat yang dulunya memakan waktu yang lama menjadi efektif sehingga pelayanan semakin prima.

Di dalam instruksi bersama menteri tiga menteri, Menteri Pertahanan Keamanan, Menteri Dalam Negeri dan Menteri Keuangan, sudah jelas dijabarkan wewenang dan tanggung jawab implementor di kantor SAMSAT Balige. Selain itu juga Peraturan Gubernur no.44 tahun 2010 menjadi acuan bagi agen implementor dalam melaksanakan tugas dan fungsinya. Menurut informan kunci, dengan bekerja pada sistem seperti ini yang mengutamakan pelayanan prima membangkitkan loyalitas kami terhadap pelayanan pajak kendaraan.

B. Hasil Wawancara Informan Utama

1. Struktur Birokrasi

a. Aspek Standard Operating Prosedures (SOP)

kepada masyarakat. Berikut ini tabel yang menunjukkan sikap atau respon masyarakat terhadap pelayanan kantor SAMSAT Balige.

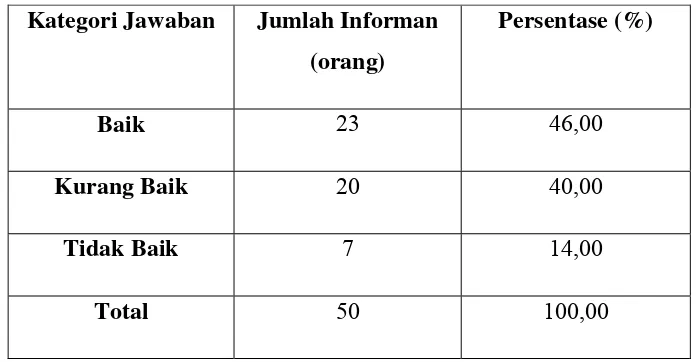

Tabel 4. 6. Distribusi Jawaban Informan Mengenai Pelayanan Kantor SAMSAT Balige dalam Melayani Masyarakat

Kategori Jawaban Jumlah Informan (orang)

Persentase (%)

Baik 23 46,00

Kurang Baik 20 40,00

Tidak Baik 7 14,00

Total 50 100,00

Sumber: Hasil Kuisioner Penelitian 2012

Berdasarkan tabel di atas diketahui bahwa informan pengguna pelayanan sebanyak 23 orang informan (46,00%) menyatakan bahwa pelayanan yang diberikan pegawai kantor SAMSAT sudah baik dan menyatakan pelayanan yang diberikan kurang baik sebanyak 20 orang (40.00%) dan yang menyatakan pelayanannya buruk yakni sebanyak 7 orang (14.00%).

Dari pendapat informan tersebut dan observasi di lapangan yang dilakukan oleh peneliti, maka menurut pendapat peneliti, pelayanan yang diberikan oleh para pagawai di kantor SAMSAT ini sudah baik. Betul apabila dibandingkan dengan sebelumnya sangat menyulitkan wajib pajak, walaupun dari segi lama atau banyak prosedurnya itu sudah disusun berdasarkan SOP yang menjadi pedoman dalam memberikan pelayanan.

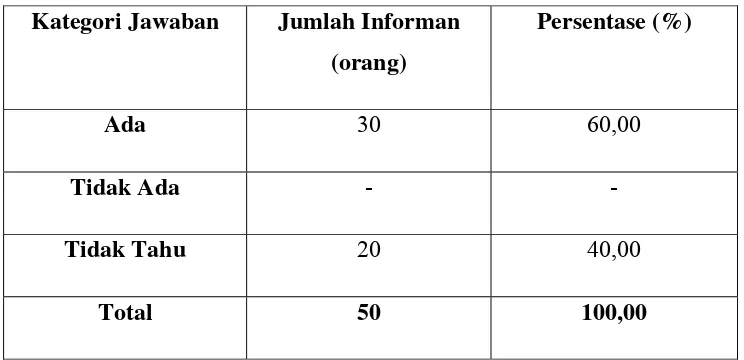

Tabel 4.7. Distribusi Jawaban Informan Mengenai Standar Biaya yang Dikenakan dalam Pengurusan PKB

Kategori Jawaban Jumlah Informan (orang)

Persentase (%)

Ada 30 60,00

Tidak Ada - -

Tidak Tahu 20 40,00

Total 50 100,00 Sumber: Hasil Kuisioner Penelitian 2012

Berdasarkan tabel yang di atas dapat disimpulkan bahwa mayoritas mengetahui standar biaya yang dikenakan dalam pengurusan PKB, sekitaran 30 orang (60,00%) informan mengetahui standar biaya yang ada dan 20 orang (40,00%) informan menyatakan tidak tahu mengenai standar biaya.

Pada saat wawancara kepada informan utama di kantor SAMSAT pada tanggal 10 Nopember 2012, menyatakan tahu standar biaya pengurusan PKB.

Utara. Akhir-akhir ini PERDA terbaru mengatur tentang pajak daerah provinsi yakni Peraturan Daerah Provinsi Sumatera Utara No. 1 Tahun 2011 tentang pajak daerah Provinsi Sumatera Utara. Di dalam PERDA tersebut diatur mengenai standar biaya yang dikenakan dalam pengurusan PKB. Di dalam gedung Kantor SAMSAT ini disosialisasikan semua mengenai biaya yang dikenakan.

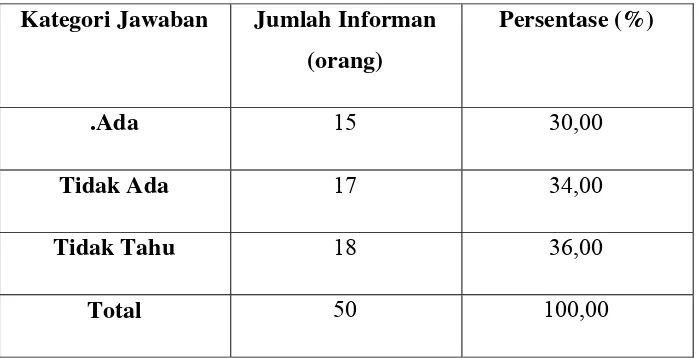

Tabel 4. 8. Distribusi Jawaban Informan Mengenai Standar Waktu dalam Pengurusan PKB

Kategori Jawaban Jumlah Informan (orang)

Persentase (%)

.Ada 15 30,00

Tidak Ada 17 34,00

Tidak Tahu 18 36,00

Total 50 100,00

Sumber: Hasil Kuisioner Penelitian 2012

Berdasarkan tabel di atas diketahui bahwa informan dapat dilihat bahwa sebesar 36,00% sekitar 18 orang informan tidak mengetahui adanya standar waktu yang diberikan oleh SAMSAT Balige dalam penyelesaian pengurusan PKB. Dari tabel di atas juga kita lihat bahwa antara informan yang mengetahui dan tidak mengetahui sama sekali standar waktu yang ditetapkan dalam pengurusan PKB.

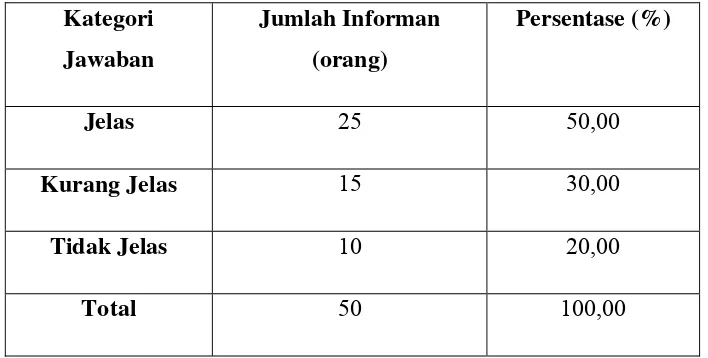

Tabel 4. 9. Distribusi Jawaban Informan Mengenai Prosedur Antar Loket dalam Pengurusan PKB di Kantor SAMSAT Balige

Kategori Jawaban

Jumlah Informan (orang)

Persentase (%)

Jelas 25 50,00

Kurang Jelas 15 30,00

Tidak Jelas 10 20,00

Total 50 100,00

Sumber: Hasil Kuisioner Penelitian 2012

Berdasarkan tabel di atas informan yang jelas dan kurang jelas mengenai prosedur antar loket dalam pengurusan PKB sebanyak 25 orang (50,00%). Bisa dilihat yang menyatakan tidak jelas yakni sebanyak 10 orang (20,00%).

Menurut Bapak Pardede selaku informan utama, menyatakan bahwa beliau tidak mengetahui detail pengurusan PKB antar loket dikarenakan beliau tidak paham akan loket-loket yang dibuat, berikut kutipan wawancara dengan beliau.

b. Fragmentasi

Tabel 4. 10 Distribusi Jawaban Informan Mengenai Koordinasi Petugas Memberikan Pelayanan dalam Pengurusan PKB

Kategori Jawaban Jumlah Informan (orang)

Persentase (%)

Baik 40 80,00

Kurang Baik 10 20,00

Tidak Baik - -

Total 50 100,00

Sumber: Hasil Kuisioner Penelitian 2012

Berdasarkan tabel di atas informan menyatakan bahwa koordinasi /kerjasama yang ada di kantor SAMSAT Balige baik berdasarkan pernyataan dari 40 orang informan (80,00%).

2. Aspek Sumber Daya

Tabel 4. 11. Distribusi Jawaban Informan Mengenai Petugas SAMSAT Balige yang Terampil dan Handal dalam Melayani Masyarakat dalam Pengurusan PKB

Kategori Jawaban Jumlah Informan (orang)

Persentase (%)

Ya 30 60,00

Kurang 15 30,00

Tidak 5 10,00

Total 50 100,00

Sumber: Hasil Kuisioner Penelitian 2012

Berdasarkan tabel di atas bahwa informan utama mengatakan mengenai SDM yang terampil dan handal sebesar 60,00% (30 orang) dan yang kurang terampil dan handal sebanyak 15 orang (30,00%).

Hal di atas dibenarkan oleh Bapak C. H. Efendy Siregar, S. H. dari segi SDM kantor SAMSAT Balige sangat kurang, komposisi honorer lebih banyak dibandingkan dengan pegawai negeri provinsi Sumatera Utara. Kemampuan mereka sangat kurang dibandingkan dengan pegawai-pegawai lain. Para implementor berusaha tetap mengutamakan pelayanan yang maksimal. Dengan koordinasi dan komunikasi yang terjalin baik di antara pegawai, mampu menutupi kekurangan pegawai-pegawai yang kurang terampil tadi.

Tabel 4. 12. Distribusi Jawaban Mengenai Fasilitas di Kantor SAMSAT Balige

Kategori Jawaban Jumlah Informan (orang)

Persentase (%)

Ya, lengkap 23 46,00

Kurang Lengkap 21 42,00

Tidak Lengkap 5 12,00

Total 50 100,00

Sumber: Hasil Kuisioner Penelitian 2012

Berdasarkan tabel di atas, dapat dilihat bahwa informan utama menyatakan mengenai fasilitas di kantor SAMSAT Balige, bahwa fasilitasnya lengkap sebanyak 23 orang (46,00%) , yang tidak lengkap sekitar enam orang (12,00%).

3. Aspek Komunikasi

Tabel 4. 13. Distribusi Jawaban Informan Mengenai Sosialisasi SAMSAT Balige Mengenai Pembayaran Pajak Kendaraan Bermotor Kepada Masyarakat

Sumber: Hasil Kuisioner Penelitian 2012

Dari tabel di atas dapat dilihat jawaban infoman mengenai sosialisasi yang dilakukan oleh SAMSAT Balige terhadap masyarakat, menyatakan ada mengenai sosialisasi terhadap masyarakat sebanyak 14 orang (28,00%) dan yang menyatakan tidak ada sosialisasi sebanyak 21 orang (42,00%) dan yang tidak tahu sebanyak 15 orang (30,00%).

Berdasarkan hasil wawancara terhadap masyarakat, salah satu informan, Ibu Tambunan menyatakan Sosialisasi sudah dilakukan, saya pernah mendengar dari radio walaupun hanya beberapa kali. Di jalan-jalan sudah ada sosialisasi melalui spanduk yang dipasang di jalan.

Hal senada juga peneliti rasakan selaku peneliti, beberapa kali melakukan observasi di kantor maupun di jalanan, saya melihat sendiri kondisi sosialisasi yang dilakukan. Memang benar diadakan sosialisasi, baik dari media elektronik yaitu himbauan dari radio dan spanduk dan plankat yang mensosialisasikan pembayaran PKB.

Tabel 4. 14. Distribusi Jawaban Informan Mengenai Responsifitas Petugas SAMSAT Balige Terhadap Keluhan Masyarakat

Kateogori Jawaban

Jumlah Informan (orang)

Persentase (%)

Baik 15 30,00

Kurang Baik 21 42,00

Tidak Baik 14 28,00

Total 50 100,00

Sumber: Hasil Kuisioner Penelitian 2012

Dari tabel di atas dapat dilihat jawaban informan mengenai responsifitas petugas SAMSAT Balige terhadap keluhan masyarakat, mayoritas masyarakat/informan sebanyak 21 orang (42,00%) menyatakan responsifitas dan yang menyatakan tidak baik sebanyak 14 orang (28,00%).

`Ibu Rosdiani Simatupang, seorang PNS yang masih aktif di salah satu instansi daerah, menyatakan bahwa respon petugas SAMSAT Balige kurang baik dalam menanggapi masalah yang dikeluhkan.

cara kami memberikan pelayanan. Namun apabila masyarakat menyatakan kami kurang respon terhadap keluhan ataupun pertanyaan masyarakat itu tidak benar. Kami meminimalkan keluhan-keluhan dengan memberikan penerangan yang jelas mengenai keluhan masyarakat. Dan kantor SAMSAT pun mengadakan pusat informasi bagi masyarakat untuk menyampaikan keluhan atau pertanyaan.

Hal di atas peneliti kurang setuju, beberapa kali melakukan observasi di kantor SAMSAT Balige, peneliti melihat bahwa pusat informasi yang dibuat oleh SAMSAT Balige tidak berfungsi dengan baik. Bahkan untuk bertanya pun kepada siapa peneliti tidak tahu dan peneliti selaku peneliti dianjurkan mereka menanyakan kepada penjaga loket pembayaran PKB.

4. Aspek Disposisi Implementor

Tabel 4. 15. Distribusi Masyarakat Sikap Petugas dalam Memberikan Pelayanan dalam Pengurusan PKB

Kategori Jawaban Jumlah Informan (orang)

Persentase (%)

Baik dan Ramah 25 50,00

Cukup Baik dan

Cukup Ramah 20 40,00

Tidak Baik 5 10,00

Total 50 100,00

Sumber: Hasil Kuisioner Penelitian 2012

Berdasarkan tabel di atas diketahui bahwa mayoritas informan menyatakan sikap petugas baik dan ramah dalam melayani penggunaan PKB sebanyak 25 orang (50,00%) dan yang menyatakan cukup baik sebanyak 20 orang (40,00%) dan yang menyatakan tidak baik sebanyak lima orang (10,00%).

Salah satu informan Bapak Pardosi menyatakan sikapnya cukup baik dan cukup ramah walaupun terkadang sikap kurang ramah yang dinerikan oleh mereka Peneliti melakukan observasi di kantor SAMSAT Balige, peneliti melihat bahwa sikap petugas cukup ramah dan cukup baik dalam pelayanan dalam pengurusan PKB. Walaupun terkadang sikap ketus masih sering terlihat dari sikap petugas.

IV. 3 Data Sekunder

Selain melakukan wawancara, peneliti juga memperoleh data pendukung berupa peraturan yang menjadi acuan bagi para implementor. Yakni Undang Undang no. 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Peraturan Menteri Dalam Negeri no. 25 tahun 2010 tentang Perhitungan dasar Pengenaan Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor, Peraturan Daerah no. 1 tahun 2011 tentang Pajak Daerah Provinsi Sumatera, Peraturan Daerah Provinsi Sumatera Utara no.9 tahun 2008 tentang Organisasi dan Tata Kerja Lembaga Teknis Daerah Provinsi Sumatera. Serta Instruksi bersama 3 menteri, menteri pertahanan kemananan, menteri dalam negeri dan menteri keuangan tentang pelaksanaan sistem administrasi manunggal dibawah satu atap (SAMSAT).

Undang Undang no. 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah berisi ketentuan umum yakni mengenai jenis jenis pengenaan pajak dan retribusi daerah yang dapat diberlakukan di daerah tingkat provinsi dan kabupaten. Didalam undang undang ini juga disebutkan bahwa pajak kendaraan bermotor merupakan pajak yang dapat diatur oleh pemerintah tingkat provinsi. Berisi ketentuan penetapan tarf pajak kendaraan bermotor. Serta ketentuan mengenai hasil penerimaan pajak kendaraan bermotor.

Peraturan Daerah no. 1 tahun 2011 tentang Pajak Daerah Provinsi Sumatera, berisi mengenai penetapan pajak daerah dan retribusi daerah Sumatera Utara. Dan merupakan penentuan dasar tarif pajak kendaraan di Provinsi Sumatera Utara.

Peraturan Daerah Provinsi Sumatera Utara no.9 tahun 2008 tentang Organisasi dan Tata Kerja Lembaga Teknis Daerah Provinsi Sumatera, berisi tentang ketentuan yang mengatur mengenai perangkat daerah yang mendukung pelaksanaan kegiatan teknis di wilayah kerja Provinsi Sumatera Utara.

Sub.Bagian Tata Usaha Pariama Samosir

STRUKTUR ORGANISASI DINAS PENDAPATAN PROVINSI SUMATERA

UTARA UNIT PELAYANAN TEKNIS DAERAH BALIGE

Kepala Unit Pelayanan Teknis C.H. Efendi Siregar, S.H

Kelompok Jabatan Fungsional

Uraian Tugas dan Tanggung jawab

Uraian tugas dan tanggung jawab pegawai yang harus bertugas pada kantor SAMSAT Balige dapat dilihat pada Tupoksi masing-masing instansi, antara lain:

A. POLRI

Bertanggungjawab secara menyeluruh untuk mengkoordinasi dan mengawasi kelancaran dengan aspek-aspek kegiatan penerbitan STNK di

SAMSAT Balige, serta melaksanakan kegiatan pada bagian ketatausahaan SAMSAT Balige, identifikasi, pengecekan/pemeriksaan, perubahan serta perbaikan/ralat data, registrasi dan pembukuan/pencatatan termasuk pemeliharaan penyimpanannya berkaitan dengan data identitas pemilik dan kendaraan, serta penerapan sistem manajemen mutu secara efektif dan efesien, penyediaan sumber daya yang dibutuhkan dilingkungan kepolisian, orientasi/pelatihan dan peningkatan kompetensi petugas pelaksana, serta pemenuan kepuasan masyarakat (wajib pajak).

B. Dinas Pendapatan Provinsi Sumatera Utara UPT Balige Bertanggungjawab sebagai berikut:

a. Melakukan pendapatan potensi, penetapan dan penagihan, menerima dan memproses usul/pengajuan keberatan dari wajib pajak dan membuat daftar jumlah tagihan, tunggakan dan denda PKB dan BBN-KB, sesuai dengan standart yang telah ditetapkan b. Melaksanakan tugas lain yang diberikan oleh kepala UPTD,

sesuai bidang tugasnya

c. Mempertanggungjawabkan pelaksanaan tugasnya kepada kepala UPTD

d. Memberikan masukan yang perlu kepada kepala UPTD sesuai bidang tugasnya

C. PT. JASA RAHARJA

dilingkungan SAMSAT Balige, orientasi/pelatihan dan peningkatan kompetensi petugas pelaksana serta pemenuhan kepuasan masyarakat (wajib pajak).

Dalam rangka meningkatkan pelayanan, pengawasan, dan pengendalian dalam pelaksanaan sistem administrasi manunggal satu atap pada kantor SAMSAT Balige, maka dibentuklah kelompok-kelompok kerja sebagai berikut:

1. Kelompok kerja penyediaan formulir permohonan dan penerangan 2. Kelompok kerja pendaftaran, penelitian, dan penetapan

3. Kelompok kerja pemeriksaan fisik kendaraan bermotor (check fisik kendaraan bermotor)

4. Kelompok kerja pemeriksaan penyelesaian administrasi (final check) 5. Kelompok kerja penerimaan pembayaran

6. Kelompok kerja pemesanan (order) PNKB, penempelan penning pajak, dan penyerahan

7. Kelompok kerja arsip

Adapun kegiatan masing-masing kelompok kerja tersebut adalah sebagai berikut: A. Kelompok kerja penyediaan permohonan dan penerangan

a. Petugas POLRI:

1. Menyediakan dan memberikan formulir permohonan pendaftaran sesuai dengan permintaan permohonan

2. Memberikan penerangan mengenai kelengkapan persyaratan pendaftaran

4. Mencatat nomor formulir dan nomor kendaraan/nama pemilik pada buku register formulir

5. Memberikan tanda paraf pada formulir permohonan untuk setiap permohonan yang telah memenuhi persyaratan

6. Menerima kembali formulir yang rusak untuk diganti dengan yang baru 7. Menerima pembayaran biaya PNKB

b. Petugas DISPENDA:

Memberikan keterangan kepada pemohon tentang kewajibannya sebagai wajib pajak.

B. Kelompok kerja pendaftaran dan penetapan Sub kelompok kerja pendaftaran

a. Petugas POLRI:

1. Menerima, meneliti kelengkapan dan keabsahan berkas permohonan 2. Melakukan penelitian pada daftar pencarian barang daftar agunan (jaminan)

3. Membuguhkan paraf pada tanda penerimaan formulir permohonan yang telah diteliti dan diterima serta memberikan tanda penerimaan kepada pemohon

4. Memberikan nota pemeriksaan fisik kendaraan bermotor disesuiakan dengan dokumen kendaraan bermotor

5. Menggabungkan berkas baru dengan arsip yang ada kedalam map yang telah disediakan

b. Petugas DISPENDA:

1. Menerima dan meneliti berkas dari kelompok registrasi dan penomoran 2. Menetapkan besarnya PKB dan BBN-KB dan pemungutan lainnya dlam Nota Perhitungan Pajak (Notice Pajak)

3. Membukukan memberikan nomor SKUM dan kohir pada notice pajak 4. Meneruskan kepada petugas PT. Asuransi Jasa Raharja

5. Menerima berkas STNK yang belum dibayar dari bendaharawan khusus penerimaan (BKP) untuk diteruskan kepada penagihan

c. PT. Asuransi Jasa Raharja :

1. Menerima dan meneliti berkas yang diterima dari petugas DISPENDA

2. Menetapkan SWDKLLJ dan dendanya yang harus dibayar oleh pemohon, dalam formulir permohonan maupun notice pajak

3. Membukukan penetapan SWDKLLJ

4. Meneruskan berkas tersebut kepada sub kelompok kerja pengetikkan

Sub kelompok kerja pengetikkan

a. Petugas POLRI dan DISPENDA:

1. Petugas POLRI dan DISPENDA melaksanakan pengetikan pada blanko STNK

3. Meneruskan berkas kepada kelompok kerja pemeriksaan penyelesaian administrasi (final check) dengan ekspidisi

C. Kelompok kerja pemeriksaan fisik kendaraan bermotor (check fisik kendaraan bermotor)

a. Petugas POLRI

1. Menerima nota pemeriksaan fisik kendaraan bermotor bagi kelompok kerja pendaftaran

2. Melakukan pemeriksaan identitas kendaraan bermotor (nomor mesin, rangka, warna, dan lain-lain). Maupun kelengkapan tekhnis keselamatan kendaraan bermotor

3. Menyelesaikan hasil pemeriksaan kepada kelompok kerja pendaftaran dengan ekspidisi

D. Kelompok kerja pemeriksaan penyelesaian administrasi (final check)

a. Petugas POLRI, DISPENDA, dan PT. JASA RAHARJA

1. Masing-maasing petugas meneliti kembali kebenaran penetapan dan pengetikan serta persyaratan administrasi

2. Masing-masing petugas membubuhkan paraf pada blanko STNK yang sudah diketik:

Petugas POLRI disebelah kiri nama pejabat yang menandatangani

STNK

Petugas DISPENDA disebelah kanan bawah pada kolom kosong

dibawah jumlah yang sudah dibayar

tersebut diatas tidak dibenarkan mengganggu atau menutupi identitas didalam STNK

3. Melaksanakan koordinasi dalam rangka pengawasan dan pengendalian 4. Meneruskan berkas kepada kelompok kerja penerimaan pembayaran

dengan ekspedisi

E. Kelompok kerja penerimaan pembayaran

a. Petugas POLRI

2. Menerima berkas dari kelompok kerja pemeriksaan penyelesaian administrasi (final check)

3. Menyerahkan nota perhitungan pajak (notice pajak) dan blanko STNK yang sudah diketik kepada bendaharawan khusus penerima

4. Menerima kembali nota perhitungan pajak dan STNK yang sudah dibubuhi teraan cash register, kemudian menyatukan kembali dalam berkasnya serta mengirimkan berkas tersebut kepada kelompok kerja pemesanan (order) PNKB dan penyerahan dengan ekspidisi

5. Menerima setoran biaya administrasi dan BKP

b. Petugas Bendaharawan Khusus Penerima (BKP)

1. Mengirim berkas STNK yang belum dibayar kepada kelompok kerja pendaftaran dan penetapan ekspidisi

2. Menerima notice pajak dan blanko STNK yang sudah diketik dari petugas POLRI pada kelompok kerja penerimaan pembayaran

4. Menerima, membubuhkan teraan kas register pada STNK dan membukukan pembayaran

5. Menyerahkna nota perhitungan pajak (notice pajak) dan STNK yang sudah ditera cash register kepada petugas POLRI dlam kelompok kerja penerimaan pembayaran

6. Mencatat, membukukan dan mengadministraasikan berkas STNK yang belum bayar

7. Menyetorkan hasil penerimaan pembayaran kepada masing-masing instansi berikut data penerimaan yang dibuat oleh bendaharawan khusus penerima

F. Kelompok kerja pemesanan (order) PNKB, dan penyerahan Sub Kelompok Kerja Pemesanan (Order) PNKB

a. Petugas POLRI

1. Menerima berkas permohonan dari petugas POLRI pada kelompok kerja penerimaan pembayaran

2. Membuat pesanan (order) plat nomor setelah meneliti pelunasan kewajiban pembayaran dan mengirimkannya kepada pabrik plat dengan ekspidisi

3. Meneruskan berkas permohonan STNK kepada sub kelompok kerja penyerahan

Sub Kelompok Kerja Penyerahan

a. Petugas POLRI, DISPENDA, dan PT. JASA RAHARJA

2. Menerima plat nomor dari pabrik plat nomor

3. Menggabungkan STNK asli, plat nomor, penning pajak, serta persyaratan lainnya likik pemohon

4. Menyerahkan STNK asli, plat nomor, serta persyaratan-persyaratan lainnya milik pemohon, setelah pemohon menunjukkan notice pajak yang asli dan PNKB bekas untuk dimusnahkan polisi

5. Meminta kembali tanda penerimaan yang telah dibubuhi tanda tangan dan nama terang pemohon, sebagai bukti telah diterima syarat-syarat pemohon 6. Memisahkan lembar tindasan STNK untuk disampaikan kepada petugas

ketiga instansi

7. Membukukan dan meneruskan berkas kepada kelompok kerja arsip

G. Kelompok Kerja Arsip

a. Petugas POLRI

1. Menerima berkas arsip dari kelompok kerja pemesanan PNKB dan penyerahan

2. Mencatat jenis macam dokumen yang disimpan dalam map arsip

3. Menatausahakan berkas-berkas kedalam kelompok-kelompok sehingga memudahkan pencarian kembali

4. Membukukan arsip-arsip yang diterima dan yang dikeluarkan

5. Menyususn dan menyiapkan berkas-berkas kendaraan bermotor untuk data pendaftaran ulang

6. Memisahkan berkas-berkas kendaraan bermotor yang diblokir

BAB V

ANALISIS DATA

Dalam bab ini penulis menyajikan analisis data, yaitu penyusunan secara sistematis data yang diperoleh dari hasil wawancara, catatan lapangan dan dokumentasi , dengan cara mengorganisasikan data ke dalam kategori, menjabarkannya ke dalam unit-unit dan menyusunnya ke dalam pola sehingga dapat dipahami baik oleh peneliti sendiri maupun orang lain. Adapun analisis yang dilakukan yakni analisis kualitatif, dengan tetap mengacu pada hasil interpretasi data dan informasi tersebut sesuai dengan fokus penelitian.

Seperti telah diuraikan pada bab terdahulu bahwa tugas negara melalui Pemerintah adalah menjamin hak-hak warganya, maka pemenuhan kebutuhan publik dapat diartikan sebagai pemenuhan hak-hak sipil warga negara. Karena itu penyediaan pelayanan publik khususnya di bidang pengurusan pajak kendaraan bermotor merupakan tanggung jawab Pemerintah sebagai peyelenggara negara. Agar pelayanan pengurusan pajak kendaraan bermotor dapat terlaksana dengan baik, Pemerintah membuat instansi yang memudahkan masyarakat dalam pembayaran pajak kendaraan bermotor yaitu Sistem Administrasi Manunggal satu Atap (SAMSAT). Instansi SAMSAT ini diharapkan dapat mewujudkan tertib membayar pajak kendaraan bermotor sebagai warga negara yang bertanggung jawab.

Kendaraan Bermotor khususnya pada kantor SAMSAT UPT Balige. Pada penelitian ini, penulis melihat Implementasi Sistem Administrasi Manunggal

Satu Atap dalam Pengurusan Pajak Kendaraan bermotor dari 4 (empat) variabel yang menjadi sorotan ditambah dengan tanggapan masyarakat sebagai pengguna jasa pelayanan sistem administrasi manunggal satu atap dalam hal pengurusan pajak kendaraan bermotor. Di dalam menganalisis data yang telah penulis sajikan pada bab sebelumnya, penulis akan menyesuaikan dengan teori teori tentang implementasi dengan indikator yang penulis sudah tetapkan sebelumnya.

V. 1 Analisis Aspek Struktur Birokrasi

Struktur birokrasi merupakan salah satu alat bantu untuk mempermudah kordinasi antar pegawai di dalam satu organisasi. Organisasi disini yang dimaksud adalah lembaga yang menjalankan kebijakan atau keputusan tentang pelaksanaan sistem administrasi manunggal satu atap yaitu kantor SAMSAT Balige. Pada dasarnya para pelaksana kebijakan mungkin mengetahui apa yang dilakukan dan mempunyai cukup keinginan serta sumber daya untuk melaksanakannya, tetapi dalam pelaksanaan mereka masih dihambat oleh ketentuan tertentu seperti misalnya struktur birokrasi yang memiliki pengaruh penting dalam implementasi kebijakan. Ada dua aspek penting, yakni mengenai Standard Operating Procedures (SOP), dan fragmentasi organisasi.

a. Standard Operating Procedures

baik. Dalam hasil wawancara dengan informan kunci menyatakan pelayanan yang mereka berikan sudah baik dan sesuai dengan SOP yang ditetapkan. Berdasarkan wawancara dengan informan kunci, Mengenai SOP yang ditetapkan sudah cukup jelas dinyatakan pengurusan PKB harus melewati loket-loket yang sudah disediakan, baik loket pembayaran dan pelayanan. Jikalau dilihat dan dibandingkan dengan yang dulu, saat ini pelayanan di kantor SAMSAT ini sudah yang maksimal. Apalagi setiap keperluan pemohon/wajib pajak di setiap loketnya sudah dipangkas oleh pegawai. Mengenai panjang dan lambatnya ataupun lamanya proses pengurusan PKB memang cukup menyita waktu mengingat banyaknya pemohon/wajib pajak satiap hari.

Dalam data sekunder yakni Instruksi Bersama Tiga Menteri dalam bab 2 dan bab 3 dijelaskan mengenai SOP SAMSAT yakni mengenai pengorganisasian dan administrasi SAMSAT. Di dalam Intruksi Bersama dpaparkan prosedur yang harus dilalui masyrakat dalam pengurusan pajak kendaraan bermotor.

Hasil kuisioner pada table 4. 7 mengenai pengetahuan tentang biaya yang dikenakan dalam pengurusan pajak kendaraan bermotor, 30 orang responden (60,00%) menyatakan mengetahui standard biaya yang dikenakan. Menurut informan kunci bahwa standar biaya yang dikenakan selalu di informasikan apabila ada perubahan yang terjadi, misalnya pada saat perubahan tariff denda yang dikenakan bagi wajib pajak yang tidak tepat membayar pajak kendaraannya. Peraturan apapun yang berubah selalu kita up date melalui papan informasi.

mengenai standar waktu yang ada dalam pengurusan PKB, pegawai berusaha untuk memberikan pelayanan “one day service” dimana yang dimaksud yakni pengurusan PKB dilakukan dalam satu hari. Pegawai Kantor SAMSAT berusaha memaksimalkan pelayanan kami dengan service satu hari, namun terkadang memang tidak dipungkiri bahwa terkadang pelayanan satu hari tidak berjalan dengan baik, kadang sampai 2- 3 hari dalam pengurusan PKB, namun itu sudah sangat cepat dikarenakan mulai registrasi hingga penerbitan.

Hasil kuisioner pada table 4.9 mengenai procedures antar loket dalam pengurusan PKB, menyatakan prosedur yang dilalui sangat jelas sebanyak 25 orang responden (50.00%). Berdasarkan informan kunci bahwa prosedur antar loket harus dilalui wajib pajak dalam pengurusan PKB. Selain itu para pegawai juga membimbing wajib pajak untuk menuhu loket loket berikutnya, ini merupakan wujud pelayanan prima yang kami berikan.

kendala fasilitas dan kesiapan SDM serta peningkatan jumlah waib pajak setiap harinya.

b. Fragmentasi

Fragmentasi merupakan pembagian atau penyebaran wewenang dan sumber daya yang adauntuk melaksanakan suatu kebijkan. Dengan adanya penyebaran wewenang maka dibutuhkan koordinasi dalam implementasi.

Berdasarkan table 4.10 mengenai jawaban inorman mengenai koordinasi petugas memberikan pelayanan 40 orang responden (80.00%) menyatakan kordinasi petugas SAMSAT baik. Menurut informan kunci koordinasi yang digunakan oleh kantor bersama SAMSAT ini yakni kordinasi vertikal dan horizontal. Secara vertikal berkoordinasi dengan Dinas Pendapatan Provinsu Sumatera Utara sudah verjalan dengan baik, dengan seringnya kepala UPT melakukan tugas di Medan. Hal yang sama juga terjadi koordinasi secara horizontal yakni kepada Kepolisian dan PT. Jasa Raharja berjalan dengan baik walaupun terkadang terjadi kesalahpahaman, namun sampai saat ini semua dapat diatasi dengan koordinasi yang baik. Wujud nyata koordinasi secara horizontal yakni dengan diadakannya rapat gabungan di kantor bersama SAMSAT serta razia gabungan yang dilakukan oleh Kepolisian, Dinas Pendapatan dan PT. Jasa Raharja. Dalam data sekunder Instruksi bersama tiga Menteri dan Pergubsu no 44 tahun 20410 bab V pasal 10 dan 11 dalam melakukan tugas nya diwajibkan melakukan koordinasi dengan instansi yang tergabung di dalam kantor SAMSAT, serta urusan surat menyurat juga seperti itu.

V. 2 Analisis Aspek Sumber Daya

Dalam mengimplementasikan suatu kebijakan tidak hanya dengan kejelasan dan konsisten, namun diperlukan juga sumber daya yang memadai dalam mengimplementasikannya. Sumber daya yang dibutuhkan dalam mengimplementasikan sistem administrasi manunggal satu atap, terdiri dari sumber daya manusia sebagai pelaksana kegiatan yang mempunyai kemampuan dan keahlian yang baik dalam melaksanakan tugas-tugas tersebut, sumber daya finansial yang dimiliki dalam pelaksanaan program dan fasilitas-fasilitas yang diperlukan dalam pelaksanaan kebijakan.

a. Sumber Daya Manusia

Ketersediaan sumber daya manusia dalam pelaksanaan suatu kebijakan merupakan soal yang sangat penting. Meskipun demikian, perlu juga diketahui bahwa jumlah manusia (staf) tidak selalu mempunyai efek positif bagi implementasi kebijakan. Hal ini berarti bahwa jumlah staf yang banyak tidak secara otomatis mendorong implementasi yang berhasil. Ini juga dipengaruhi oleh kemampuan yang dimiliki oleh aparat Pemerintah ataupun staf, namun disisi lain kurangnya staf juga akan menimbulkan persoalan menyangkut implementasi kebijakan yang efektif. Artinya kebutuhan akan sumber daya manusia dalam melaksanakan suatu kebijakan harus terpenuhi kualitas dan kuantitasnya.

tenaga honorer, yang terdiri dari Kepala UPT, Kepala Sub Bagian Tata Usaha, Kasi ABT/ PU dan PB-KB, Kasi Retribusi, plt Kasi PLL, plt Kasi Pkda, Bendahara Penerima Pembantu, Bendahara Penge;uaran Pembantu, Kasir, Pengurus Barang dan staff. Jika dilihat dari tugas pokok dan fungsi kantor SAMSAT dan masing masing bidang, kualitas dari sumber daya manusia sudah cukup memadai, namun kuantitas ini di dominasi oleh tenaga honorer yang dari segi kapasitas mengenai peng implementasian sistem administrasi dibawah satu atap ini masih kurang memiliki keahlian ataupun wewenang mengenai sistem ini.

Berdasarkan hasil analisis secara keseluruhan dapat disimpulkan bahwa SDM yang tersedia di kantor SAMSAT memang didominasi tenaga honorer. Dari kuantitas sudah cukup untuk kondisi saat ini, namun dari segi kualitas masih kurang. Kurang dikarenakan SDM di dominasi oleh tenaga honorer. Hal ini memberikan pelayanan yang kurang maksimal diakibatkan oleh wewenang yang dimiliki tidak maksimal juga. Berdasarkan Instruksi Bersama Tiga Menteri dikatakan harus memiliki kualifikasi tertentu dan harus dibekali orientasi atau pembekalan dari tim pembina SAMSAT provinsi.

b. Sumber Daya Finansial

Pendapatan dan Belanja Propinsi. Biaya pemeliharaan dibantu oleh instansi terkait SAMSAT.

c. Fasilitas

Selain sumber daya manusia yang telah dipaparkan sebelumnya, faktor yang tidak kalah pentingnya bagi implementasi kebijakan adalah tersedianya fasilitas. Seorang pelaksana atau implementor sebuah kebijakan mungkin mempunyai staf yang memadai dalam hal kualitas serta kuantitasnya dan mungkin memahami apa yang harus dilakukan, tetapi tanpa fasilitas seperti bangunan sebagai kantor untuk melakukan koordinasi dan pelayanan, tanpa peralatan dan perlengkapan, maka besar kemungkinan implementasi kebijakan yang telah direncanakan tidak akan berhasil. Sementara itu, penyediaan fasilitas-fasilitas yang memadai untuk mendukung implementasi kebijakan yang efektif sangat dipengaruhi oleh pendanaan terhadap implemetasi kebijakan tersebut.

Berdasarkan Instruksi Bersama Tiga Menteri di dalam Bab VI dipaparkan sarana dan prasarana yang wajib dimiliki setiap kantor SAMSAT. Mulai dari sarana kegiatan, prasarana kegiatan, program aplikasi komputer dan standar pengarsipan, rencana pembayaran melalui sistem perbankan, serta papan nama kantor bersama SAMSAT.

Berdasarkan hasil analisis keseluruhan dapat disimpulkan bahwa fasilitas di kantor SAMSAT masih kurang. Dari sisi bangunan fisik sudah tersedia, namun masih kurang luas dikarenakan ruang rapat koordinasi belum tersedia. Selain bangunan fisik sistem pengarsipan kantor SAMSAT Balige masih kurang bagus, dikarenakan masih terkendala di pengarsipan bersifat manual belum komputersisi. Dari sarana kegiatan seperti komputer masih kurang dalam jumlah, ini berdampak lambatnya penghitungan PKB karena masih manual. Namun selain kekurangan fasilitas di berbagai bidang ada fasilitas yang disediakan sangat menarik yakni ”statisfied machine” yang berfungsi sebagai alat kontrol bagi masyrakat terhadapa pelayanan kantor SAMSAT. Dampak positip dari mesin pengukur tingkat kepuasan masyrakat ini bagi petugas yakni bahwa adannya respon masyrakat terhadap kinerja pelayanan mereka dan memacu petugas untuk lebih meingkatkan pelayanan terhadap masyrakat.

V.3 Analisis Aspek Komunikasi

Konsistensi atau keseragaman dari tujuan dan sasaran suatu kebijakan sangat diperlukan agar aparat pelaksana kebijakan paham akan apa yang hendak mereka capai. Selain itu kesamaan cara pandang ini juga dapat mendorong terbentuknya motivasi yang mendukung pelaksanaan pencapaian tujuan. Sebaliknya jika tidak ada suatu pemahaman yang semua antar aparat pelaksana kebijakan, tentu pelaksanaan suatu kebijakan tidak optimal. Keseragaman cara pandang ini hanya dapat terwujud apabila ada komunikasi yang baik antara para pemimpin atau perumus kebijakan dengan aparat pelaksananya di lapangan.

Berdasarkan table 4.13 mengenai sosialisasi yang dilakukan petugas SAMSAT tehadap masyrakat, menyatakan 21 orang responden (42.00%) menyatakan tidak ada sosialisasi terhadap masyarakat. Berdasarkan informan kunci menyatakan bahwa sosialisasi dilakukan kepada masyarakat melalui beberapa media cetak maupun elektronik dan sosialisasi tegas juga dilakukan melalui lewat razia yang dilakukan Dinas Pendapatan, Dinas Perhubungan serta kepolisian / Ditlantas POLRI.