ANALISIS PENERIMAAN DENDA PAJAK KENDARAAN BERMOTOR (PKB) MELALUI LAYANAN SAMSAT GERAI TEMBUNG

TERHADAP PENDAPATAN DENDA PKB KANTOR UPT SAMSAT MEDAN UTARA

PUTRI HIJAU MEDAN

TUGAS AKHIR

Diajukan Oleh: IRFAN H S SIREGAR

112101035

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PERSETUJUAN TUGAS AKHIR

NAMA :IRFAN HALIM SYAHPUTRA SIREGAR

NIM :112101035

PROGRAM STUDI :DIPLOMA III MANAJEMEN KEUANGAN

JUDUL :ANALISIS PENERIMAAN DENDA PAJAK KENDARAAN BERMOTOR (PKB) MELALUI LAYANAN SAMSAT GERAI TEMBUN TERHADAP PENDAPATAN DENDA PKB KANTOR UPT SAMSAT MEDAN UTARA PUTRI HIJAU MEDAN

Tanggal ...2014 Dosen Pembimbing

(Syafrizal Helmi Situmorang, SE, M.Si NIP.1976902140 200501 1 002

)

Tanggal...2014 Ketua Program Studi D-III Manajemen Keuangan

(Dr. Yeni Absah, SE, M.Si) NIP. 19741123 200012 2 001

Tanggal...2014 Dekan Fakultas Ekonomi dan Bisnis

Syukur Alhamdulillah penulis ucapkan kehadirat Allah SWT yang telah

memberikan rahmat, berkat, dan karunia serta hidayah-Nya kepada penulis,

sehingga penulis dapat menyusun dan menyelesaikan tugas akhir ini. Tugas akhir

ini berjudul “ Analisis Penerimaan Denda Pajak Kendaraan Bermotor (PKB)

melalui Layanan SAMSAT Gerai Tembung Terhadap Pendapatan Denda PKB Kantor UPT SAMSAT Medan Utara Putri Hijau Medan ”.

Dalam menyelesaikan tugas akhir ini, penulis menyadari bahwa masih

jauh dari kata sempurna baik dari segi tata bahasa ataupun dari tata cara

penulisannya karena kemampuan dan keterbatasan yang penulis miliki. Oleh

karena itu, dengan senang hati penulis akan menerima kritik dan saran pembaca

yang bersifat membangun.

Penulis menyadari bahwa tugas akhir ini tidak akan dapat diselesaikan

dengan baik tanpa adanya bantuan moril maupun materil dari banyak pihak. Maka

dalam kesempatan ini penulis ingin menyampaikan ucapan terima kasih yang

sebesar-besarnya atas bantuan dan bimbingan yang diberikan dalam

menyelesaikan tugas akhir ini. Tugas Akhir ini penulis persembahkan kepada

Ibunda penulis Hj. Misnawarni Nasution terkasih yang tidak henti-hentinya

mencurahkan perhatian, kasih sayang, nasehat dan doanya kepada penulis. Serta

kepada saudara – saudara penulis yang selalu mendukung dan mendoakan. Pada

kesempatan ini penulis ingin menyampaikan rasa hormat dan terimakasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec,Ac,Ak,CA selaku Dekan Fakultas

ii

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi Diploma III

Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara.

3. Bapak Syafrizal Helmi Situmorang, SE, Msi selaku Dosen Pembimbing yang

telah meluangkan waktu, membimbing, dan mengarahkan penulis dalam

menyelesaikan Tugas Akhir ini.

4. Dosen dan staf pengajar serta pegawai Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

5. Seseorang yang sangat spesial bagi penulis Astria Maharani Saragih, dan

teman-teman seperjuangan terimakasih atas doa, dukungan, waktu, motivasi

yang diberikan sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan

baik.

6. Bapak Muhammadin Lubis selaku Kepala dan Bapak Ibrahim Ichsan Hrp.

S.Sos selaku Kasubag Tata Usaha UPT SAMSAT Medan Utara Putri Hijau

yang telah memberi izin kepada penulis untuk melakukan penelitian.

Akhir kata penulis mengucapkan terimakasih kepada semua pihak yang

telah membantu dalam penulisan Tugas Akhir ini dan penulis berharap semoga

Tugas Akhir ini bisa bermanfaat dan dapat menambah pengetahuan serta wawasan

kita semua.

Medan, Juli 2014

Penulis,

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 8

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 9

BAB II PROFIL INSTANSI A. Sejarah Singkat UPT SAMSAT Medan Utara Putri Hijau ... 10

B. Struktur Organisasi UPT SAMSAT Medan Utara Putri Hijau ... 17

C. Uraian Tugas dan Fungsi Dinas Pendapatan Provinsi Sumatera Utara . 19 D. Kinerja Terkini Dinas Pendapatan Provinsi Sumatera Utara ... 21

BAB III PEMBAHASAN A. Pengertian Pajak ... 26

B. Sumber Pendapatan Daerah ... 27

C. Pajak Kendaraan Bermotor (PKB) ... 29

D. Denda Pajak Kendaraan Bermotor (PKB) ... 33

E. Sistem Penerimaan Layanan SAMSAT Gerai Tembung ... 34

iv BAB IV KESIMPULAN DAN SARAN

A. Kesimpulan ... 45

B. Saran ... 46

Tabel 1.1 Penerimaan Denda PKB SAMSAT Bus Keliling ... 4

Tabel 1.2 Penerimaan Denda PKB SAMSAT Corner ... 5

Tabel 1.3 Penerimaan Denda PKB SAMSAT Drive Thru ... 6

Tabel 1.4 Penerimaan Denda PKB SAMSAT Gerai ... 7

Tabel 3.1 Realisasi Penermiaan Denda PKB SAMSAT Gerai Tembung ... 35

Tabel 3.2 Hasil Uji SPSS ... 36

Tabel 3.3 Realisasi Pendapatan Denda PKB SAMSAT Medan Utara ... 37

Tabel 3.4 Realisasi Penerimaan Denda PKB SAMSAT Gerai Tembung Terhadap Realisasi Pendapatan Denda PKB SAMSAT Medan Utara Tahun 2013 ... 38

Tabel 3.5 Hasil Uji SPSS (Model Summary) ... 43

vi

DAFTAR GAMBAR

Halaman

Gambar 2.1 Struktur Organisasi UPT SAMSAT Medan Utara Putri

Hijau Medan ... 17

Gambar 2.2 UPT SAMSAT Medan Utara ... 22

Gambar 2.3 Layanan SAMSAT Corner ... 22

Gambar 2.4 SAMSAT Gerai Tembung ... 23

Gambar 2.5 Layanan SAMSAT Bus Keliling... 24

BAB I

PENDAHULUAN

A. Latar Belakang

Seiring dengan perkembangan perekonomian Indonesia akan diikuti pula

dengan kebijakan-kebijakan di bidang pajak. Oleh karena itu, pajak merupakan

fenomena yang selalu berkembang di masyarakat, khususnya pengenaan Pajak

Kendaraan Bermotor, dan bila berbicara mengenai pajak, maka terdapat dua pihak

yang selalu bersinggungan yaitu pemerintah di satu pihak dan masyarakat di pihak

lain. Secara umum pajak masih kurang popular di kalangan masyarakat Hal ini

bisa dimaklumi karena pajak merupakan pemindahan sumber daya dari sektor

privat ke sektor publik, yang mana masyarakat merasa terbebani oleh pengenaan

pajak tersebut. Pemerintah maupun masyarakat mempunyai posisi yang sama

kuatnya untuk menentukan bagaimana sebaiknya pajak harus ditetapkan, sehingga

pemenuhan kewajiban perpajakan dapat dilaksanakan dengan taat asas, dalam hal

ini siapa yang dikenakan pajak, apa yang dikenakan pajak, kapan dikenakan

pajak, berapa jumlah pajak yang harus dibayar sesuai tarif pajak yang ditentukan

berdasarkan Undang-undang No. 34 Tahun 2000 tentang Pajak Daerah dan

Retribusi Daerah Khususnya Pajak Kendaraan Bermotor.

Adanya perbedaan persepsi antara pemerintah dan masyarakat, bukanlah

hal yang mudah untuk menyamakan persepsi tersebut, agar pengenaan dan

penarikan pajak dapat berjalan sebagaimana mestinya harus didukung oleh suatu

2

kita, pajak dikelola oleh Pemerintah Pusta dan Pemerintah Daerah Pajak yang

dikelola.

Pemerintah Pusat merapakan Sumber Penerimaan Negara (APBN)

sedangkan pajak yang dikelola Pemerintah Daerah sebagai Penerimaan Daerah

(APBD). Berdasarkan Undang-undang, masing-masing jenis pajak telah

ditetapkan dengan jelas siapa yang menjadi Subjek Pajak dan apa yang menjadi

Objek Pajaknya dan berapa Tarif Pajak yang berlaku sesuai dengan aturan yang

ada. Dalam hal ini, aturan yang ditetapkan dalam UU No. 22 Tahun 1999 yang

telah diubah.

Pajak daerah merupakan salah satu sumbangsih terbesar terhadap

penerimaan kas daerah, diantaranya yaitu Pajak Kendaraan Bermotor (PKB).

Pajak Kendaraan Bermotor adalah pajak yang dipungut atas kepemilikan atau

penguasaan kendaraan bermotor (http: dispenda.go.id/9 April 2014/17.30).

Pemungutan pajak daerah adalah usaha pemerintah daerah dalam rangka

meningkatkan Pendapatan Asli Daerah (PAD). Dasar hukum pengenaan Pajak

Kendaraan Bermotor tercantum di dalam Undang-Undang No. 34 Tahun 2000

yang merupakan perubahan atas Undang-Undang No. 18 Tahun 1997 tentang

Pajak Daerah dan Retribusi Daerah.

Untuk menarik minat masyarakat membayar pajak dan untuk

meningkatkan PAD, Pemerintah Daerah melakukan program yang dinilai

memiliki pengaruh yang sangat besar terhadap peningkatan PAD. Untuk

melaksanakan pemungutan Pajak Kendaraan Bermotor, Pemerintah tidak selalu

tidak taat pajak dan adanya kepemilikan kendaraan secara tidak sah (kepemilikan

kendaraan tanpa surat-surat yang lengkap).

Dengan demikian, sering kali para wajib pajak menunda membayar pajak

yang menyebabkan terjadinya denda pajak. Menurut kamus besar Bahasa

Indonesia “ Denda ” adalah hukuman/ uang yang harus dibayarkan dalam jumlah

tertentu (http: www.bimbingan.org/9 April 2014/17.45). Pengertian denda

menurut Hukum adalah bentuk hukuman yang melibatkan uang yang harus

dibayarkan dalam jumlah tertentu (http: www.anneahira.com/9 April 2014/18.05).

Dalam hal ini yang dimaksud adalah Denda Pajak Kendaraan Bermotor (PKB)

yang terjadi apabila wajib pajak terlambat dalam membayar pajak. Keterlambatan

pembayaran pajak yang melampaui saat jatuh tempo yang ditetapkan dalam Surat

Ketetapan Pajak Daerah (SKPD) dikenakan denda sebesar 25% dari pokok pajak.

Untuk memungut Pajak Kendaraan Bermotor, pemerintah daerah Kota

Medan menyelenggarakan pelayanan kepada wajib pajak melalui Sistem

Administrasi Manunggal Satu Atap (SAMSAT) yang meliputi beserta data

penerimaan denda pajak kendaraan bermotor melalui layanan – layanan tersebut :

1. SAMSAT Bus Keliling

Pada layanan SAMSAT Bus Keliling ini terdapat dua jenis operasi

layanan, yaitu layanan SAMSAT Bus Keliling 1 dan layanan SAMSAT Bus

Keliling 2, berikut adalah tabel data penerimaan layanan SAMSAT Bus Keliling 1

dan 2 pada tahun 2013 yang dimulai dari bulan Januari sampai dengan Desember

4

Tabel 1.1

Data Penerimaan Denda PKB SAMSAT Bus Keliling Tahun 2013

9 September 1.706.213.860

10 Oktober 27.403.337

11 Nopember 49.272.840

12 Desember 86.439.538

Jumlah 2.883.579.523

Sumber: UPT SAMSAT Medan Utara

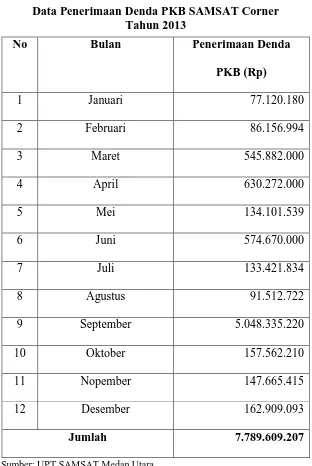

2. SAMSAT Corner

Layanan SAMSAR Corner ini salah satu bentuk layanan pembayaran

Pajak Kendaraan Bermotor (PKB) yang disediakan oleh SAMSAT Medan Utara

sebagai cara mudah bagi masyarakat dalam membayar pajak mereka tanpa harus

jauh – jauh datang ke UPT SAMSAT Medan Utara yang terletak di Jalan Putri

Fair. Berikut data penerimaan dari layanan tersebut mulai dari Januari sampai

Desember Tahun 2013.

Tabel 1.2

Data Penerimaan Denda PKB SAMSAT Corner Tahun 2013

Sumber: UPT SAMSAT Medan Utara

3. SAMSAT Drive Thru

Pada layanan ini terdapat 2 jenis layanan, yaitu SAMSAT Drive Thru dan

layanan SAMSAT Drive Thru Bank Sumut. Berikut data penerimaan denda Pajak

Kendaraan Bermotor dari kedua layanan tersebut pada Tahun 2013.

No Bulan Penerimaan Denda

PKB (Rp)

9 September 5.048.335.220

10 Oktober 157.562.210

11 Nopember 147.665.415

12 Desember 162.909.093

6

Tabel 1.3

Data Penerimaan Denda PKB SAMSAT Drive Thru Tahun 2013

No Bulan Penerimaan Denda

PKB (Rp)

9 September 4.293.796.426

10 Oktober 116.877.045

11 Nopember 93.800.791

12 Desember 83.409.463

Jumlah 6.011.113.220

Sumber: UPT SAMSAT Medan Utara

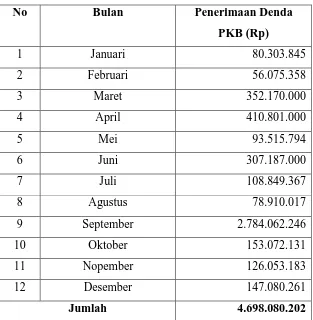

4. SAMSAT Gerai

SAMSAT Gerai merupakan salah satu layanan yang populer di kalangan

masyarakat karena mudahnya akses untuk membayar Pajak Kendaraan Bermotor

(PKB) tanpa harus datang ke kantor Unit Pelaksana Teknis (UPT) SAMSAT

MEDAN UTARA terdiri dari 2 lokasi, yaitu: SAMSAT Gerai Tembung dan

SAMSAT Gerai Marelan. Berdasarkan hal tersebut, penulis ingin menganalisis

Penerimaan Denda Pajak Kendaraan Bermotor (PKB) Melalui Layanan SAMSAT

Gerai Tembung terhadap Pendapatan Denda Pajak Kendaraan Bermotor (PKB)

pada Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Utara.

Berikut data penerimaan dari kedua layanan SAMSAT Gerai Tembung dan

layanan SAMSAT Gerai Marelan pada tahun 2013, mulai dari bulan Januari

sampai bulan Desember 2013.

Tabel 1.4

Data Penerimaan Denda PKB SAMSAT Gerai Tahun 2013

No Bulan Penerimaan Denda

PKB (Rp)

9 September 2.784.062.246

10 Oktober 153.072.131

11 Nopember 126.053.183

12 Desember 147.080.261

Jumlah 4.698.080.202

8

B. Perumusan Masalah

Dari latar belakang di atas, maka perumusan masalah pada penelitian ini

adalah:

1. Bagaimana Sistem Penerimaan Denda PKB melalui Layanan SAMSAT

Gerai Tembung?

2. Seberapa Besar Pendapatan Denda PKB pada Kantor Sistem Administrasi

Manunggal Satu Atap (SAMSAT) Putri Hijau Medan?

3. Apakah Sistem Penerimaan Denda Pajak Kendaraan Bermotor (PKB) pada

Layanan SAMSAT Gerai Tembung berpengaruh terhadap Penerimaan

Denda Pajak Kendaraan Bermotor (PKB) pada UPT SAMSAT Medan

Utara Putri Hijau? .

C. Tujuan Penelitian

Adapun tujuan pelitian ini adalah:

1. Untuk menganalisis dan mengevaluasi penerimaan Denda PKB yang

diperoleh melalui salah satu layanan SAMSAT yaitu Layanan SAMSAT

Gerai Tembung terhadap realisasi pendapatan Denda PKB pada Kantor

SAMSAT Putri Hijau Medan.

2. Untuk dapat mengetahui bagaimana penetapan Pajak Kendaraan Bermotor dan

Denda Pajak Kendaraan Bermotor yang menunjukkan seberapa besar

keberhasilan program pemerintah menarik minat masyarakat untuk membayar

3. Untuk memenuhi salah satu syarat menyelesaikan perkuliahan pada Program

Studi Diploma III Fakultas Ekonomi dan Bisnis di Universitas Sumatera

Utara.

D. Manfaat Penelitian

Adapun manfaat dari penulisan tugas akhir ini adalah:

1. Bagi Penulis

Penulisan ini bermanfaat dalam mengembangkan wawasan dan ilmu

pengetahuan yang telah diperoleh oleh penulis.

2. Bagi Instansi

Hasil penulisan ini untuk memberikan masukan mengenai penerimaan

Denda Pajak Kendaraan Bermotor melalui Layanan SAMSAT Gerai Tembung

terhadap Pendapatan Denda PKB Kantor SAMSAT Putri Hijau Medan.

3. Bagi Akademisi

Hasil penulisan ini diharapkan dapat disajikan sebagai bahan referensi

10

BAB II

PROFIL INSTANSI

A. Sejarah Singkat UPT Medan Utara/Dinas Pendapatan Daerah Provinsi Sumatera Utara

Dinas Pendapatan Daerah Provinsi Sumatera Utara pada awalnya

mengurusi pengelolaan pajak dan pendapatan daerah di bawah Biro Keuangan

pada Sekretariat Wilayah Tingkat I Sumatera Utara. Selanjutnya berdasarkan

Surat Keputusan (SK) Gubernur Kepala Daerah Tingkat I Sumatera Utara Nomor

102/II/GSU tanggal 6 Maret 1973 tentang Susunan Organisasi dan Tata Cara

Kerja Sekretariat Daerah Provinsi Sumatera Utara maka Biro Keuangan

ditingkatkan menjadi “Direktorat Keuangan”.

Dengan demikian, tentu bagian Pajak Pendapatan Daerah berubah menjadi

Sub Direktorat Keuangan Pendapatan Daerah. Dengan terbitnya Surat Keputusan

(SK) Gubernur Sumatera Utara tanggal 21 Maret 1975 Nomor 137/II/GSU, maka

terhitung sejak 1 April 1975 Sub Direktorat Pendapatan Daerah ditingkatkan

menjadi “Direktorat Pendapatan Daerah”. Pada tanggal 1 September 1975 Nomor

KUPD 3/12/43 tentang pembentukan Dinas Pendapatan Daerah tingkat II di

seluruh Indonesia, maka dengan demikian Direktorat Pendapatan Daerah berubah

menjadi “Dinas Pendapatan Daerah”.

Dalam upaya meningkatkan pelaksanaan tugas serta pelayanan kepada

masyarakat, maka diperlukan pengembangan organisasi Dinas Pendapatan Daerah

NegeriKUP 7/7/39-26 pada tanggal 31 Maret 1978 dibentuklah cabang Dinas

Pendapatan Daerah Provinsi Tingkat I diseluruh Kabupaten/Kotamadya tingkat II

di Sumatera Utara.

Semula pembentukannya berdasarkan Surat Keputusan (SK) Gubernur

Kepala Daerah Tingkat I Sumatera Utara Nomor 143/II/GSU, yang kemudian

ditetapkan dengan peraturan daerah provinsi Sumatera Utara Nomor 4 Tahun

1967, yang mulai diberlakukan 31 Maret 1976 setelah Otonomi Daerah.

Kemudian berdasarkan Surat Menteri Dalam Negeri Nomor 061/2743/S tanggal

22 Nopember 1999 tentang Pemerintah Daerah, maka terhitung sejak tanggal

keluarnya surat tersebut sebutan Dinas Pendapatan Daerah Tingkat I Sumatera

Utara dirubah menjadi “Dinas Pendapatan Provinsi Sumatera Utara”. Cabang

Dinas Pendapatan Daerah Tingkat I Sumatera Utara dirubah menjadi “Cabang

Dinas Pendapatan Provinsi Sumatera Utara”.

Mengingat luasnya wilayah pengelolaan pajak Provinsi Sumatera Utara,

maka sejak dibentuk tanggal 1 September 1975 dalam rangka efisiensi dan

efektivitas pelaksanaan tugas pokok dan fungsinya, secara bertahap dilakukan

pembentukan/pengembangan Unit Pelaksana Teknis Daerah (UPTD), Corner, dan

Gerai atau yang sebelumnya disebut cabang dinas, yaitu:

a. UPTD/SAMSAT

1.UPTD / SAMSAT Medan Utara

2.UPTD / SAMSAT Medan Selatan

3.UPTD / SAMSAT Binjai

4.UPTD / SAMSAT Stabat

12

6.UPTD / SAMSAT ebing Tinggi

7.UPTD / SAMSAT Kabanjahe

8.UPTD / SAMSAT Sidikalang

9.UPTD / SAMSAT Kisaran

10.UPTD / SAMSAT Rantau Prapat

11.UPTD / SAMSAT Pematang Siantar

12.UPTD / SAMSAT Balige

13.UPTD / SAMSAT Nias

14.UPTD / SAMSAT Sibolga

15.UPTD / SAMSAT Padang Sidempuan

16.UPTD / SAMSAT Panyabungan

17.UPTD / SAMSAT Tarutung

18.UPTD / SAMSAT Tanjung Balai

19.UPTD / SAMSAT Pangkalan Brandan

20.UPTD / SAMSAT Kota Pinang

21.UPTD / SAMSAT Sibuhuan

22.UPTD / SAMSAT Serdang Bedagai

23.UPTD / SAMSAT Aek Kanopan

24.UPTD / SAMSAT Barus

25.UPTD / SAMSAT Natal

26.UPTD / SAMSAT Gunung Tua

27.UPTD / SAMSAT Perdagangan

28.UPTD / SAMSAT Pangururan

30.UPTD / SAMSAT Teluk Dalam

31.UPTD / SAMSAT Dolok Sanggul

32.UPTD / SAMSAT Lima Puluh

b. SAMSAT CORNER

1. SAMSAT Corner Sun Plaza (25/08/2008)

2. SAMSAT Corner Plaza Medan Fair (19/05/2009)

c. SAMSAT GERAI

1. SAMSAT Gerai Marelan

2. SAMSAT Gerai Indrapura

3. SAMSAT Gerai Perbaungan

4. SAMSAT Gerai Pinang Sori

5. SAMSAT Gerai Kampung Pajak

6. SAMSAT Gerai Tembung

7. SAMSAT Gerai Tanjung Morawa

d. SAMSAT BUS KELILING

1. SAMSAT Bus Keliling Medan Utara

2. SAMSAT Bus Keliling Medan Selatan

3. SAMSAT Bus Keliling Lubuk Pakam

4. SAMSAT Bus Keliling Stabat

5. SAMSAT Bus Keliling Pematang Siantar

6. SAMSAT Bus Keliling Tebing Tinggi

7. SAMSAT Bus Keliling Aek Kanopan

14

9. SAMSAT Bus Keliling Kisaran

10.SAMSAT Bus Keliling Rantau Prapat

11.SAMSAT Bus Keliling Padang Sidempuan

12.SAMSAT Bus Keliling Binjai

13.SAMSAT Bus Keliling P. Brandan

14.SAMSAT Bus Keliling Kabanjahe

e. SAMSAT DRIVE THRU

1. SAMSAT Drive Thru Bank Sumut

Dalam perkembangannya, pada beberapa UPTD ini terdapat organisasi

SAMSAT. SAMSAT merupakan singkatan dari “Sistem Administrasi

Manunggal Satu Atap” yang dibentuk pada tahun 1976. Keputusan pembentukan

Sistem Administrasi Manunggal Satu Atap (SAMSAT) merupakan tindak lanjut

atas Surat Keputusan Bersama Tiga Menteri yaitu Menhankam, Menteri

Keuangan, dan Menteri Dalam Negeri tertanggal 28 September 1976 tentang

Peningkatan Kerjasama antar Daerah Provinsi, Komando Daerah Kepolisian dan

Aparat Departemen Keuangan dalam rangka meningkatkan pelayanan kepada

masyarakat serta pendapatan daerah khususnya mengenai Pajak Kendaraan

Bermotor (PKB) sehingga terbentuklah Penyelenggaraan Sistem Baru Pendaftaran

Kendaraan Bermotor yang disebut dengan Sistem Administrasi Satu Atap

(SAMSAT).

Dalam operasionalisasi secara koordinatif dan intergratif dilakukan oleh

tiga instansi yang mempunyai tugas dan fungsi yang berbeda tetapi mempunyai

Provinsi Sumatera Utara dengan kode “BK”.Instansi yang terkait dalam kantor

bersama SAMSAT yaitu:

1. Kepolisian Daerah Provinsi Sumatera Utara yaitu DITLANTAS POLDA;

2. Pemerintah Provinsi Sumatera Utara yaitu Dinas Pendapatan Provinsi;

3. Departemen Keuangan yaitu PT. Jasa Raharja Cabang Sumatera Utara

(persero).

Berdirinya Kantor Bersama SAMSAT ditujukan sebagai pelaksana dengan

tugas membuat atau merancang konsep-konsep untuk memberdayakan segala

kemampuan agar dapat melaksanakan tugas dalam Pajak Kendaraan Bermotor

(PKB) secara efektif dengan tujuan sebagai berikut:

1. Sebagai usaha untuk lebih meningkatkan pelayanan kepada masyarakat

pemilik kendaraan bermotor yang berdomisili di Provinsi Sumatera Utara;

2. Meningkatkan pendapatan Provinsi Sumatera Utara melalui penerimaan dari

sektor PKB dan penerimaan dari sektor BBN-KB;

3. Meningkatkan pendapatan Provinsi Sumatera Utara melalui penerimaan

Asuransi Kerugian Kecelakaan Jasa Raharja Cabang Utama Sumatera Utara

yang merupakan Aparat Departemen Keuangan Provinsi Sumatera Utara;

4. Sebagai usaha menyeragamkan tindakan, ketertiban, dan kelancaran

pengadaan Administrasi Kendaraan Bermotor.

Adapun visi UPT SAMSAT Medan Utara ialah Terwujudnya Pelayanan

yang Berorientasi Good Governance dan Berbasis Teknologidengan motto

Profesional Kerjaku dan Kepuasan Masyarakat Tujuanku. Misi UPT SAMSAT

Medan Utara ialah:

16

2. Meningkatkan keamanan registrasi dan identifikasi kendaraan bermotor

3. Meningkatkan Pendapatan Asli Daerah (PAD)

4. Meningkatkan kualitas sumber daya manusia

5. Menyediakan sarana dan prasarana untuk mendukung terwujudnya pelayanan

berkualitas

Sumber : UPT SAMSAT Medan Utara Putri Hijau(2014)

Dalam mencapai misinya, strategi yang dijalankan UPT SAMSAT Medan

Utara adalah:

1. Peningkatan pelayanan kepada masyarakat

a. Menyederhanakan sistem dan prosedur

b. Menerapkan pelayanan prima secara konsisten

c. Sosialisasi yang berkesinambungan

d. Menindaklanjuti setiap keluhan masyarakat

2. Meningkatkan keamanan registrasi dan identifikasi kendaraan bermotor

a. Meningkatkan pelayanan pengarsipan dan keamanan data kendaraan

bermotor

b. Meningkatkan teknologi dan pengarsipan dan kendaraan bermotor

c. Tertib pemungutan, tertib pembukuan, dan tertib laporan

3. Meningkatkan Pendapatan Asli Daerah (PAD) dan penerimaan negara

a. Melaksanakan pemungutan secara efektif dan efesien

b. Tertib pemungutan, tertib pembukuan, dan tertib laporan

4. Meningkatkan sumber daya manusia

a. Meningkatkan disiplin dan etos kerja

b. Meningkatkan kompetensi

UPT SAMSAT Medan Utara berkomitmen secara terus-menerus

memperbaiki dan mengembangkan sistem manajemen mutu dengan tujuan

pelayanan untuk kepuasan masyarakat.

Sumber : UPT SAMSAT Medan Utara Putri Hijau(2014)

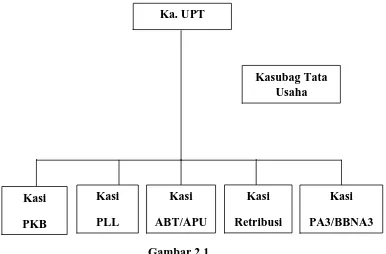

B. Struktur Organisasi UPT SAMSAT Medan Utara Putri Hijau Medan

Agar dapat memberikan pendelegasian wewenang dan tanggung jawab

yang seimbang maka perlu dibentuk struktur organisasi yang baik, sehingga tugas

yang diberikan dapat dikerjakan secara efisien, sistematis, dan terkoordinir.

Struktur organisasi dapat diartikan sebagai serangkaian hubungan antar

individu-individu dalam suatu kelompok. Struktur ini kemudian digambarkan dalam bagan

organisasi atau diagram. Diagram ini akan memperlihatkan garis-garis besar

hubungan antara fungsi-fungsi dalam organiasasi, arus tanggung jawab dan

wewenang.

Dalam pengertian luas, dapat diartikan bahwa struktur organisasi itu

tergantung pada tugas-tugas yang dilaksanakan dan wewenang yang dipergunakan

oleh individu-individu dari kelompok dalam mencapai tujuan yang telah

ditetapkan. Kantor UPT SAMSAT Medan Utara menerapkan sruktur lini dan staf.

UPT SAMSAT Medan Utara ini dipimpin oleh seorang kepala UPT, dibantu oleh

Sub Bagian Tata Usaha. Kepala UPT secara operasional bertanggung jawab

kepada Kepala Dinas Pendapatan Daerah. UPT SAMSAT Medan Utara terdiri

dari 5 seksi. Masing-masing seksi dipimpin oleh kepala seksi. Adapun seksi-seksi

itu terdiri dari:

18

2. Seksi Pajak Kendaraan Bermotor (PKB)/ Bea Balik Nama Kendaraan

Bermotor (BBN-KB),

3. Seksi Pendapatan Lain-lain (PLL),

4. Seksi Retribusi, dan

5. Seksi Pajak Angkutan di Atas Air (PA3)/Bea Balik Nama Angkutan di Atas

Air (BBNA3).

Gambar 2.1

Struktur Organisasi UPT SAMSAT Medan Utara Putri Hijau Medan

Sumber: UPT SAMSAT Medan Utara Putri Hijau (2014)

Kasi Retribusi Kasi

PLL

Kasi ABT/APU

Kasi PA3/BBNA3 Ka. UPT

Kasubag Tata Usaha

C. Uraian Tugas dan Fungsi Dinas Pendapatan Daerah Provinsi Sumatera Utara

Dinas Pendapatan adalah unsur pelaksana Pemerintah Provinsi Sumatera

Utara yang dipimpin oleh seorang Kepala Dinas, berkedudukan di bawah dan

bertanggung jawab kepada Kepala Daerah melalui Sekretaris Daerah untuk

mengoptimalkan sumber pemasukan dan sumber dana terhadap pendapatan

daerah untuk keperluan pembiayaan pemerintah daerah maka Dinas Pendapatan

mempunyai tugas menyelenggarakan sebagian kewenangan pemerintah provinsi

dan tugas tersebut adalah dekonsentrasi di bidang pendapatan.

Dalam melaksanakan kegiatannya, Dinas Pendapatan Daerah Provinsi

Sumatera Utara mempunyai tugas sebagai berikut:

1. Membantu segala kegiatan-kegiatan dan fungsi Dinas pendapatan Provinsi

Sumatera Utara yang berada dalam wilayah kabupaten/ kota yang

bersangkutan;

2. Memberi laporan kepada Kepala Dinas Pendapatan Provinsi Sumatera Utara

dan tembusan disampaikan kepada Kas Daerah Provinsi Sumatera Utara;

3. Memberikan data dan informasi serta saran-saran yang berhubungan dengan

upaya peningkatan pendapatan daerah Provinsi Sumatera Utara yang berada

di dalam wilayah kerja yang bersangkutan;

4. Menyelesaikan koordinasi dan kerja sama dengan Bupati/Walikota serta

instansi terkait lainnya dalam wilayah kerja yang bersangkutan.

20

Dalam menghasilkan tugas-tugas pokok tersebut, maka sesuai dengan

struktur organisasi UPT Medan Utara/Dinas Pendapatan Daerah Provinsi

Sumatera Utara antara lain telah ditentukan tata kerja serta tugas di lingkungan

UTP Medan Utara yang terdiri dari:

1. Kepala UnitPelaksana Teknis

Tugas dan Fungsi:

a. Melaksanakan koordinasi, pembinaan pengendalian dan pemberdayaan

sumber daya manusia

b. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas dan Wakil

Kepala Dinas sesuai bidang tugas dan fungsinya masing-masing

c. Menyempurnakan konsep standar-standar pendapatan potensi,

penadministrasian, pengutipan dan pelaporan hasil PKB, PKDA, Pajak

ABT/APU, Retribusi dan Pendapatan Lain-laindari masing-masing seksi.

2. Seksi Sub Bagian Tata Usaha

Tugas dan Fungsi:

a. Menyimpan surat-surat dengan bidang tugas masing-masing

b. Mencatat dalam pembukuan pemasukan telah ditentukan inventaris kantor

3. Seksi Pajak Kendaraan Bermotor

Tugas dan Fungsi:

a. Menghubungi penunggak pajak

b. Membuat laporan penunggak pajak

c. Melaksanakan tugas lainnya yang diberikan oleh kepala unit

4. Seksi Pendapatan Lain-lain

a. Menerima laporan bulanan dari masing-masing seksi

b. Menerima, menyalurkan SPT dan materai leges

c. Menyelenggarakan koordinasi dan optimalisasi

5. Seksi Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air

Permukaan (ABT/APU)

Tugas dan Fungsi:

a. Melaksanakan pendataan, penetapan, dan penagihan

b. Membuat daftar jumlah tagihan dan tunggakan

c. Mempertanggungjawabkan pelaksanaan tugasnya kepada teknis

6. Seksi Retribusi

Tugas dan Fungsi:

a. Menyempurnakan dan menyusun konsep standar teknis retribusi

b. Mengumpulkan, mengolah data yang ditetapkan secara standar

c. Mempertanggungjawabkan pelaksanaan tugasnya kepada kepala dinas

Sumber: UPT SAMSAT Medan Utara Putri Hijau (2014)

D. Kinerja Terkini Dinas Pendapatan Daerah Provinsi Sumatera Utara

UPT Medan Utara/Dinas Pendapatan Daerah Provinsi Sumatera Utara

dalam meningkatkan pelayanannya terhadap masyarakat telah membentuk:

1. SAMSAT UPT MEDAN UTARA, melayani pengesahan STNK setiap tahun,

pembayaran PKB, BBN dan SWDKLLJ, pemblokiran kendaraan, perubahan

identitas, perpanjangan STNK 5 (lima) tahun, serta melayani angkutan umum

yang berlokasi di Jl. Putri Hijau No. 14 Medan dengan jam operasional mulai

22

Gambar 2.2

UPT SAMSAT Medan Utara

2. SAMSAT CORNER, melayani pengesahan STNK setiap tahun, pembayaran

PKB dan SWDKLLJ yang berlokasi di Jl. K.H. Zainal Arifin No.7 Medan

(SAMSAT dan SIM CORNER SUN PLAZA) dan di Jl. Gatot Subroto Lantai

3 Unit 63 (SAMSAT CORNER PLAZA MEDAN FAIR) dengan jam

operasional mulai pukul 10.00 s/d 21.00 WIB setiap hari (kecuali libur

nasional).

Gambar 2.3

3. SAMSAT GERAI, melayani pengesahan STNK setiap tahun, pembayaran

PKB dan SWDKLLJ yang beroperasi di wilayah, Marelan, Indrapura,

Perbaungan, Pinang Sori, Kampung Pajak, Tembung, dan Tanjung Morawa.

Gambar 2.4

SAMSAT Gerai Tembung

4. SAMSAT BUS KELILING, merupakan layanan pengesahan STNK setiap

tahun, pembayaran PKB dan SWDKLLJ yang beroperasi di wilayah Medan

Utara, Medan Selatan, Lubuk Pakam, Stabat, Pematang Siantar, Tebing

Tinggi, Aek Kanopan, Lima Puluh, Kisaran, Rantau Prapat, Padang

24

Gambar 2.5

Layanan Samsat Bus Keliling

5. SAMSAT DRIVE THRU, merupakan layanan pengesahan STNK setiap

tahun, pembayaran PKB dan SWDKLLJ yang berlokasi di Jl. Imam Bonjol

No. 18 Medan (pelataran parkir Bank SUMUT) dengan jam operasional

mulai pukul 10.00 s/d 15.00 WIB setiap hari (kecuali libur nasional).

Gambar 2.6

Layanan SAMSAT Drive Thru

Kegiatan tersebut tidak lain adalah untuk mempermudah masyarakat

tersebut telah melaksanakan tugas yang menjadi prioritas yaitumelayani

masyarakat.

26

BAB III PEMBAHASAN

E. Pengertian Pajak

Pengertian pajak adalah iuran rakyat kepada kas negara berdasarkan

Undang-Undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik

(kontraprestasi) yang langsung dapat ditunjukkan dan digunakan untuk membayar

pengeluaran umum (Mardiasmo, 2002:01). Pajak adalah iuran wajib yang

dilakukan oleh orang pribadi atau badan tanpa imbalan langsung yang seimbang,

yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku

dan digunakan untuk membiayai penyelenggaraan pemerintah daerah dan

pembangunan daerah (Kurniawan, 2004:41). Pajak adalah peralihan kekayaan dari

pihak rakyat kepada Negara untuk membiayai pengeluaran rutin dan surplusnya

digunakan untuk public saving yang merupakan sumber utama untuk membiayai

public investment (Santosa, 1987:05). Sedangkan pengertian pajak berdasarkan

Undang-Undang No. 28 Tahun 2009 tentang Ketentuan Umum dan Tata Cara

Perpajakan adalah kontribusi wajib kepada Negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan

tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan

Negara sebesar-besarnya untuk kemakmuran rakyat.

Secara umum pajak adalah pungutan oleh pejabat pajak kepada wajib

pajak tanpa tegenprestasi secara langsung dan bersifat memaksa sebagaimana

memaksa yang terjelma dari aspek penagihannya dengan ancaman hukuman

berupa sanksi administrasi maupun sanksi kepidanaan. (Marihot, 2005:07)

F. Sumber Pendapatan Daerah 1. Pajak Daerah

Berdasarkan Undang-Undang No. 25 Tahun 1999 sebagaimana telah

diubah dengan Undang-Undang No. 34 Tahun 2004, disebutkan bahwa

Pemerintah Daerah memiliki sumber Pendapatan Asli Daerah (PAD), yang

berasal dari Hasil Pajak Daerah, Retribusi Daerah, Pengelolaan Kekayaan Daerah

yang dipisahkan, dan lain-lain PAD yang sah. Dengan demikian, Pendapatan

Daerah digunakan untuk penyelenggaraan pemerintahan yang melaksanakan

otonomi daerah yaitu hak, wewenang dan kewajiban daerah untuk mengatur dan

mengurus rumah tangganya sendiri, pembangunan secara berkesinambungan, dan

pelayanan pada masyarakat.

Pajak Daerah merupakan iuran wajib yang dilakukan oleh orang pribadi

atau badan kepada daerah tanpa imbalan langsung yang seimbang dan dapat

dipaksakan berdasarkan peraturan perundang-undangan yang berlaku serta

digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan

28

2. Jenis Pajak Daerah

Menurut Purwanto (2004:48) wilayah pemungutannya Pajak Daerah

dibagi menjadi dua jenis, yaitu Pajak Provinsi dan Pajak Kabupaten/Kota. Pajak

Provinsi terdiri dari:

1. Pajak Kendaraan Bermotor

2. Bea Balik Nama Kendaraan Bermotor

3. Pajak Bahan Bakar Kendaraan Bermotor

4. Pajak Air Bawah Tanah dan Air Permukaan Umum

5. Pajak Rokok

Sedangkan Pajak Kabupaten dan Kota terdiri dari:

1. Pajak Hotel

2. Pajak Restoran

3. Pajak Hiburan

4. Pajak Reklame

5. Pajak Penerangan Jalan

6. Pajak Parkir

7. Pajak Mineral Bahan Logam dan Batuan

8. Pajak Air Tanah

9. Pajak Sarang Burung Walet

10.Pajak Bumi Bangunan Perdesaan dan Perkotaan

G. Pajak Kendaraan Bermotor

1. Pengertian Kendaraan Bermotor dan Pajak Kendaraan Bermotor

Kendaraan bermotor adalah semua kendaraan beroda dua atau lebih,

beserta gandengannya yang digunakan di semua jenis jalan darat dan digerakkan

oleh peralatan listrik, berupa motor atau peralatan lain yang berfungsi untuk

mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan

bermotor yang bersangkutan, termasuk alat-alat besar yang bergerak dan alat-alat

berat atau alat-alat besar yang menggerak menggunakan roda dan motor(http:

pajak yang dipungut atas kepemilikan atau penguasaan kendaraan bermotor (http:

dispenda.go.id/9 April 2014/1730).

2. Dasar Hukum

Dasar hukum pemungutan Pajak Kendaraan Bermotor adalah sebagai

berikut:

a. Peraturan Pemerintah No. 65 Tahun 2001 tentang Pajak Daerah.

b. Peraturan Daerah Provinsi Sumatera Utara No. 1 Tahun 2011 tentang Pajak

Kendaraan Bermotor (PKB).

c. Undang-Undang No. 22 Tahun 2009 tentang Lalu Lintas dan Angkutan Jalan.

d. Undang-Undang No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi

30

e. Peraturan Menteri Negara Pendayagunaan Aparatur Negara dan Reformasi

Birokrasi No. 7 Tahun 2010 tentang Pedoman Penilaian Kinerja Unit

Pelayanan Publik (Pajak Daerah dan Retribusi Daerah)

f. Peraturan Menteri Dalam Negeri No. 23 Tahun 2011 tentang Perhitungan

Dasar Pengenaan Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan

Bermotor.

g. Peraturan Daerah No. 1 Tahun 2011 tentang Pajak Daerah Provinsi Sumatera

Utara.

h. Peraturan Gubernur Sumatera Utara No. 26 Tahun 2011 tentang Petunjuk

Pelaksanaan Tata Cara Pembetulan, Pembatalan, Pengurangan, Ketetapan

Pajak dan Pengurangan, Penghapusan Sanksi Administrasi Pajak serta

Penghapusan Piutang Pajak Kadaluarsa Atas Pajak Daerah.

i. Peraturan Gubernur Sumatera Utara No. 11 Tahun 2012 tentang Penghitungan

Dasar Pengenaan Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan

Bermotor Tahun 2012.

Sumber: UPT SAMSAT Medan Utara Putri Hijau (2014)

3. Objek Pajak Kendaraan Bermotor (PKB)

Objek Pajak Kendaraan Bermotor (PKB) adalah kepemilikan dan/atau

penguasaan kendaraan bermotor yang digunakan di semua jenis jalan darat,

antara lain: di kawasan bandara, pelabuhan laut, perkebunan, kehutanan,

pertanian, pertambangan, industri, perdagangan, sarana olahraga dan rekreasi.

Dikecualikan dari pengertian Kendaraan Bermotor adalah:

b. Kendaraan Bermotor yang semata-mata digunakan untuk keperluan

pertahanan dan keamanan Negara.

c. Kendaraan Bermotor yang dimiliki dan.atau dikuasai kedutaan, konsulat,

perwakilan negara asing dengan asas timbal balik dan lembaga-lembaga

internasional yang memperoleh fasilitas pembebasan pajak dari pemerintah.

d. Pabrikan atau importer Kendaraan Bermotor Baru yang tersedia untuk

keperluan dalam lalu lintas biasa.

e. Turis asing yang berada di daerah untuk jangka waktu enam puluh hari.

f. Kendaraan pemadam kebakaran.

g. Kendaraan bermotor yang disegel atau disita oleh Negara.

Sumber: UPT SAMSAT Medan Utara Putri Hijau (2014)

4. Subjek Pajak Kendaraan Bermotor (PKB)

Subjek Pajak Kendaraan Bermotor (PKB) adalah orang pribadi atau badan

yang memiliki dan/atau menguasai kendaraan bermotor. Yang bertanggung jawab

atas pembayaran Pajak Kendaraan Bermotor (PKB) yaitu:

a. WajibPajak Kendaraan Bermotor (PKB) adalah orang pribadi atau badan yang

memiliki kendaraan bermotor.

b. Dalam hal Wajib Pajakbadan, kewajiban perpajakannya diwakili oleh

pengurus atau kuasa badan tersebut.

Sumber: UPT SAMSAT Medan Utara Putri Hijau (2014)

5. Dasar Pengenaan Pajak Kendaraan Bermotor (PKB)

Dasar pengenaan pajak merupakan ukuran atau pengakuan nilai tertentu

32

pengenaan pajak tersebut harus dikukur.Ukuran nilai objektif adalah nilai jual beli

kendaraan bermotor.Sebagaimana yang tertera pada pasal 6 Peraturan Daerah No.

4 Tahun 2003 bahwa Dasar Pengenaan Tarif dan Penghitungan Pajak Kendaraan

Bermotor (PKB) dihitung melalui perkalian 2 (dua) unsur pokok, yaitu:

5.1Nilai jual kendaraan bermotor

Nilai jual kendaraan bermotor ditentukan berdasarkan Harga Pasaran

Umum atas suatu Kendaraan Bermotor dan berdasarkan faktor-faktor berikut:

a. Isi silinder dan/atau satuan daya

b. Penggunaan kendaraan bermotor

c. Jenis kendaraan bermotor

d. Merek kendaraan bermotor

e. Tahun pembuatan kendaraan bermotor

f. Berat total kendaraan bermotor dan banyaknya penumpang yang diizinkan

g. Dokumen impor untuk jenis kendaraan bermotor

5.2Bobot yang mencerminkan secara relatif tingkat kerusakan jalan dan pencemaran akibat penggunaan kendaraan bermotor

Unsur bobot adalah unsur yang mencerminkan secara relatif tingkat

kerusakan jalan dan pencemaran lingkungan akibat penggunaan kendaraan

bermotor, berarti kendaraan bermotor tersebut membawa pengaruh terhadap

kerusakan jalan dan pencemaran lingkungan. Bobot dihitung berdasarkan, antara

lain:

a. Tekanan gandar, yang dibedakan atas dasar jumlah sumbu/as, roda, dan berat

b. Jenis bahan bakar Kendaraan Bermotor yang dibedakan, yaitu: solar, bensin,

gas, listrik, tenaga surya, atau jenis bahan bakar lainnya.

c. Jenis, penggunaan, tahun pembuatan, dan cirri-ciri mesin Kendaraan

Bermotor.

Sumber: UPT SAMSAT Medan Utara Putri Hijau (2014)

H. Denda Pajak Kendaraan Bermotor (PKB)

1. Pengertian Denda Pajak Kendaraan Bermotor (PKB)

Denda Pajak Kendaraan Bermotor (PKB) adalah sejumlah uang yang

harus dibayarkan dalam jumlah tertentu apabila wajib pajak terlambat dalam

membayar pajak sebagaimana yang tertera di dalam Surat Ketetapan Pajak Daerah

(SKPD). (http: dispenda.go.id/9 April 2014/15.30)

2. Pengenaan Denda Pajak Kendaraan Bermotor (PKB)

Dasar pengenaan denda Pajak Kendaraan Bermotor telah ditetapkan dalam

Surat Ketetapan Pajak Daerah (SKPD) yaitu, keterlambatan pembayaran pajak

yang melampaui saat jatuh tempo maka dikenakan denda sebesar 25% per tahun

dari pokok pajak.

a. Terlambat 3 bulan: PKB x 25% x 3/12

b. Terlambat 6 bulan: PKB x 25% x 6/12

c. Terlambat 12 bulan: PKB x 25% x 12/12

Penghitungan denda PKB sekaligus dengan denda Sumbangsih Wajib Dana

34

PKB sekaligus dengan pembayaran SWDKLLJ. Denda atas SWDKLLJ akan

terlihat sama antara terlambat 3 hari atau 1 tahun, karena telah ditetapkan untuk

mobil sebesar Rp 100.000 dan untuk sepeda motor sebesar Rp 32.000

Rumus total denda:

Contoh kasus:

Tuan Amir memiliki sebuah sepeda motor dan terlambat membayar Pajak

Kendaraan Bermotor (PKB) selama 6 bulan. Diketahui jumlah PKB tertera di

STNK sebesar Rp 232.000 dan SWDKLLJ sebesar Rp 35.000. Maka Tuan Amir

dikenakan denda keterlambatan membayar PKB sebesar:

(Rp 232.000 x 25% x 6/12) + Rp 32.000 = Rp 61.000

Rumus Total Bayar:

Jadi, total keseluruhan yang harus dibayar adalah sebesar:

Rp 232.000 + Rp 35.000 + Rp 61.000 = Rp 328.000

Sumber: UPT SAMSAT Medan Utara Putri Hijau (2014)

I. Sistem Penerimaan Layanan SAMSAT Gerai Tembung 1. Lokasi dan Kinerja Terkini

SAMSAT Gerai tembung berlokasi di Jl. Besar Tembung No. 05 Percut

Sei Tuan dengan jam operasional mulai pukul 10.00 s/d 15.00 WIB setiap hari

(kecuali libur nasional). SAMSAT Gerai ini melayani pengesahan STNK setiap PKB + SWDKLLJ + DENDA = TOTAL BAYAR

tahun, pembayaran Pajak Kendaraan Bermotor (PKB) dan SWDKLLJ. Layanan

ini merupakan layanan yang populer di kalangan masyarakat karena mudahnya

akses untuk membayar PKB khususnya untuk masyarakat yang tinggal diwilayah

Tembung tanpa harus datang ke kantor Unit Pelaksana Teknis (SAMSAT).

2. Penerimaan Denda Pajak Kendaraan Bermotor (PKB) melalui SAMSAT Gerai Tembung

Berikut data dan hasil uji SPSS realisasi penerimaan melalui Layanan

SAMSAT Gerai Tembung selama satu tahun terakhir.

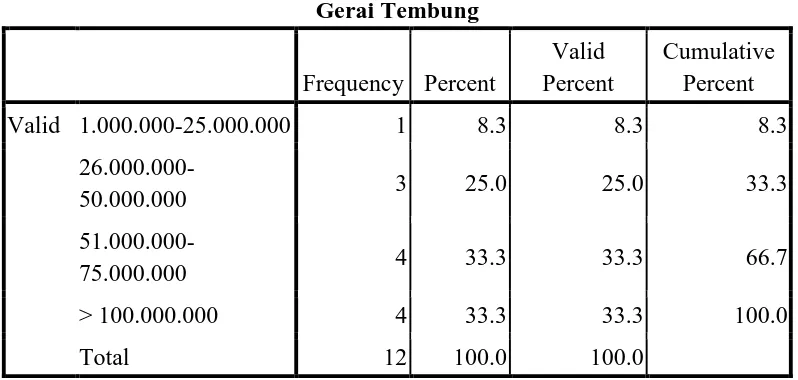

Tabel 3.1

Realisasi Penerimaan melalui Layanan SAMSAT Gerai Tembung Tahun 2013

No Bulan Penerimaan Denda

PKB (Rp)

9 September 848.382.580

10 Oktober 57.972.706

11 Nopember 59.978.483

12 Desember 63.670.987

Jumlah 1.758.622.429

36

Dari tabel di atas dapat diperoleh informasi bahwa realisasi penerimaan

denda Pajak Kendaraan Bermotor (PKB) melalui layanan SAMSAT Gerai

Tembung, yaitu: penerimaan denda Pajak Kendaraan Bermotor (PKB) SAMSAT

Gerai Tembung mulai dari bulan Januari sampai dengan bulan Desember Tahun

2013.

Naik turunnya penerimaan denda Pajak Kendaraan Bermotor (PKB)

disebabkan oleh tingkat kesadaran para wajib pajak untuk membayar Pajak

Kendaraan Bermotor (PKB) mereka serta tingkat wajib pajak yang membayar

pada setiap bulannya tingkat pembayarannya berbeda.

Sedangkan berdasarkan hasil uji SPSS, maka dapat kita lihat pada table

berikut .

Tabel 3.2

Hasil Uji SPSS Mengenai Penerimaan Denda Pajak Kendaraan Bermotor (PKB) Melalui SAMSAT Gerai Tembung Tahun 2013

Gerai Tembung

Sumber : SPSS Application, Statistik Deskriptip Frekuensi

Berdasarkan data hasil uji SPSS di atas dapat diketahui bahwa

Tembung pada tahun 2013 bahwa persentasi terbesar diraih pada penerimaan yang

berkisar antara Rp. 51.000.000 - 75.000.000 dan lebih dari Rp.100.000.000.

J. Pendapatan Denda Pajak Kendaraan Bermotor (PKB) SAMSAT Medan Utara

1. Pendapatan Denda Pajak Kendaraan Bermotor (PKB) Kantor Sistem Administrasi Manunggal Satu Atap (SAMSAT) Medan Utara Putri Hijau medan

Berikut data realisasi pendapatan denda Pajak Kendaraan Bermotor (PKB)

Kantor Administrasi Manunggal Satu Atap (SAMSAT) Medan Utara mulai bulan

Januari sampai bulan Desember Tahun 2013.

Tabel 3.3

Realisasi Pendapatan Denda PKB Kantor Administrasi Manunggal Satu Atap (SAMSAT) Medan Utara Tahun 2013

Pendapatan Target Realisasi Persentase Jumlah 46.031.843.031 70.325.999.673 152 % Sumber: UPT SAMSAT Medan Utara Putri Hijau (2014)

Dari data di atas dapat diperoleh informasi bahwa Pendapatan SAMSAT

Medan Utara Putri Hijau Medan adalah realisasi yang didapat jauh diatas dari

yang ditargetkan pada tahun 2013, sehingga target yang diberikan sebesar Rp.

46.031.843.031 dapat dicapai dengan realisasi sebesar Rp. 70.325.999.673 dengan

38

2. Analisis Penerimaan Denda PKB melalui Layanan SAMSAT Gerai Tembung terhadap Pendapatan Denda PKB Kantor Administrasi Manunggal Satu Atap (SAMSAT) Medan Utara

Berikut data dan hasil uji SPSS realisasi penerimaan denda PKB melalui

SAMSAT Gerai Tembung dan data realisasi pendapatan denda UPT SAMSAT

Medan Utara pada tahun 2013.

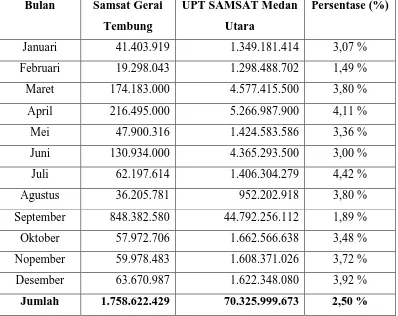

Tabel 3.4

Realisasi Penerimaan Denda PKB melalui SAMSAT Gerai Tembung dan Realisasi Pendapatan Denda PKB pada UPT SAMSAT Medan Utara

Tahun 2011-2013 Bulan Samsat Gerai

Tembung

UPT SAMSAT Medan Utara

Persentase (%)

Januari 41.403.919 1.349.181.414 3,07 %

Februari 19.298.043 1.298.488.702 1,49 %

Maret 174.183.000 4.577.415.500 3,80 %

April 216.495.000 5.266.987.900 4,11 %

Mei 47.900.316 1.424.583.586 3,36 %

Juni 130.934.000 4.365.293.500 3,00 %

Juli 62.197.614 1.406.304.279 4,42 %

Agustus 36.205.781 952.202.918 3,80 %

September 848.382.580 44.792.256.112 1,89 %

Oktober 57.972.706 1.662.566.638 3,48 %

Nopember 59.978.483 1.608.371.026 3,72 %

Desember 63.670.987 1.622.348.080 3,92 %

Jumlah 1.758.622.429 70.325.999.673 2,50 % Sumber: UPT SAMSAT Medan Utara Putri Hijau (2014)

Dari data di atas diperoleh informasi bahwa penerimaan denda PKB

SAMSAT Medan Utara tidak stabil. Penerimaan denda PKB melalui SAMSAT

Gerai Tembung tidak memiliki target seperti halnya pendapatan denda PKB pada

UPT SAMSAT Medan Utara. Karena pada SAMSAT Gerai ini tidak

mengirimkan Surat Pemberitahuan Tagihan (SPT) kepada para wajib pajak yang

tertunggak, melainkan mengharapkan kesadaran para para wajib pajak untuk

membayar pajak dengan pelayanan terbaik mereka. Dan penerimaan denda PKB

melalui SAMSAT Gerai ini tentunya berpengaruh terhadap pendapatan denda

PKB UPT Medan Utara.Berikut analisnya:

1. Pada bulan Januari, realisasi penerimaan denda PKB melalui SAMSAT Gerai

Tembung adalah sebesar Rp. 41.403.919, sedangkan realisasi pendapatan

denda PKB pada UPT SAMSAT Medan Utara adalah sebesar Rp.

1.349.181.414, dan persentase pengaruh penerimaan denda PKB melalui

SAMSAT Gerai Tembung terhadap pendapatan denda PKB UPT Medan

Utara adalah sebesar 3,07%.

2. Pada bulan Februari, realisasi penerimaan denda PKB melalui SAMSAT

Gerai Tembung adalah sebesar Rp. 19.298.043, sedangkan realisasi

pendapatan denda PKB pada UPT SAMSAT Medan Utara adalah sebesar Rp.

1.298.488.702, dan persentase pengaruh penerimaan denda PKB melalui

SAMSAT Gerai Tembung terhadap pendapatan denda PKB UPT Medan

Utara adalah sebesar 1,49%.

3. Pada bulan Maret, realisasi penerimaan denda PKB melalui SAMSAT Gerai

Tembung adalah sebesar Rp. 174.183.000, sedangkan realisasi pendapatan

denda PKB pada UPT SAMSAT Medan Utara adalah sebesar Rp.

40

SAMSAT Gerai Tembung terhadap pendapatan denda PKB UPT Medan

Utara adalah sebesar 3,80%.

4. Pada bulan April, realisasi penerimaan denda PKB melalui SAMSAT Gerai

Tembung adalah sebesar Rp. 216.495.000, sedangkan realisasi pendapatan

denda PKB pada UPT SAMSAT Medan Utara adalah sebesar Rp.

5.266.987.900, dan persentase pengaruh penerimaan denda PKB melalui

SAMSAT Gerai Tembung terhadap pendapatan denda PKB UPT Medan

Utara adalah sebesar 4,11%.

5. Pada bulan Mei, realisasi penerimaan denda PKB melalui SAMSAT Gerai

Tembung adalah sebesar Rp. 47.900.316, sedangkan realisasi pendapatan

denda PKB pada UPT SAMSAT Medan Utara adalah sebesar Rp.

1.424.583.586, dan persentase pengaruh penerimaan denda PKB melalui

SAMSAT Gerai Tembung terhadap pendapatan denda PKB UPT Medan

Utara adalah sebesar 3,36%.

6. Pada bulan Juni, realisasi penerimaan denda PKB melalui SAMSAT Gerai

Tembung adalah sebesar Rp. 130.934.000, sedangkan realisasi pendapatan

denda PKB pada UPT SAMSAT Medan Utara adalah sebesar Rp.

4.365.293.500, dan persentase pengaruh penerimaan denda PKB melalui

SAMSAT Gerai Tembung terhadap pendapatan denda PKB UPT Medan

Utara adalah sebesar 3,00%.

7. Pada bulan Juli, realisasi penerimaan denda PKB melalui SAMSAT Gerai

Tembung adalah sebesar Rp. 62.197.614, sedangkan realisasi pendapatan

denda PKB pada UPT SAMSAT Medan Utara adalah sebesar Rp.

SAMSAT Gerai Tembung terhadap pendapatan denda PKB UPT Medan

Utara adalah sebesar 4,42%.

8. Pada bulan Agustus, realisasi penerimaan denda PKB melalui SAMSAT Gerai

Tembung adalah sebesar Rp. 36.205.781, sedangkan realisasi pendapatan

denda PKB pada UPT SAMSAT Medan Utara adalah sebesar Rp.

952.202.918, dan persentase pengaruh penerimaan denda PKB melalui

SAMSAT Gerai Tembung terhadap pendapatan denda PKB UPT Medan

Utara adalah sebesar 3,80%.

9. Pada bulan September, realisasi penerimaan denda PKB melalui SAMSAT

Gerai Tembung adalah sebesar Rp. 848.382.580, sedangkan realisasi

pendapatan denda PKB pada UPT SAMSAT Medan Utara adalah sebesar Rp.

44.792.256.112, dan persentase pengaruh penerimaan denda PKB melalui

SAMSAT Gerai Tembung terhadap pendapatan denda PKB UPT Medan

Utara adalah sebesar 1,89%.

10.Pada bulan Oktober, realisasi penerimaan denda PKB melalui SAMSAT Gerai

Tembung adalah sebesar Rp. 57.972.706, sedangkan realisasi pendapatan

denda PKB pada UPT SAMSAT Medan Utara adalah sebesar Rp.

1.662.566.638, dan persentase pengaruh penerimaan denda PKB melalui

SAMSAT Gerai Tembung terhadap pendapatan denda PKB UPT Medan

Utara adalah sebesar 3,48%.

11.Pada bulan Nopember, realisasi penerimaan denda PKB melalui SAMSAT

Gerai Tembung adalah sebesar Rp. 59.978.483, sedangkan realisasi

pendapatan denda PKB pada UPT SAMSAT Medan Utara adalah sebesar Rp.

42

SAMSAT Gerai Tembung terhadap pendapatan denda PKB UPT Medan

Utara adalah sebesar 3,72%.

12.Pada bulan Desember, realisasi penerimaan denda PKB melalui SAMSAT

Gerai Tembung adalah sebesar Rp. 63.670.987, sedangkan realisasi

pendapatan denda PKB pada UPT SAMSAT Medan Utara adalah sebesar Rp.

1.622.348.080, dan persentase pengaruh penerimaan denda PKB melalui

SAMSAT Gerai Tembung terhadap pendapatan denda PKB UPT Medan

Utara adalah sebesar 3,92%.

13.Pada tahun 2013, penerimaan melalui layanan SAMSAT Gerai Tembung dan

pendapatan denda Pajak Kendaraan Bermotor (PKB) UPT SAMSAT Medan

Utara tiap bulannya tidak stabil, dapat kita lihat dari tabel 3.3 di atas grafik

penerimaan tiap bulannya naik turun.

14.Penerimaan denda Pajak Kendaraan Bermotor (PKB) melalui layanan

SAMSAT Gerai Tembung tidak begitu berpengaruh terhadap pendapatan

denda Pajak Kendaraan Bermotor (PKB) UPT SAMSAT Medan Utara, karena

hanya 2,50% saja tingkat pengaruh penerimaan melalui layanan SAMSAT

Gerai Tembung terhadap pendapatan denda PKB UPT SAMSAT Medan

Utara.

Sesuai data di atas dapat disimpulkan bahwa dari 8 (delapan) penerimaan

denda PKB SAMSAT yang dihimpun oleh UPT SAMSAT Medan Utara,

penerimaan denda PKB melalui SAMSAT Gerai Tembung tidak berpengaruh

besar terhadap pendapatan denda PKB pada UPT SAMSAT Medan Utara karena

jumlah persentase yang tidak lebih dari 10% yaitu, paling rendah adalah sebesar

SAMSAT Gerai Tembung cukup baik dalam melayani masyarakat khususnya

wajib pajak yang ingin membayar pajak, akibatnya tunggakan-tunggakan yang

dapat menimbulkan denda PKB tidak terlalu banyak. Pengaruh yang tidak begitu

signifikan tersebut dapat dilhat pada table hasil uji SPSS berikut.

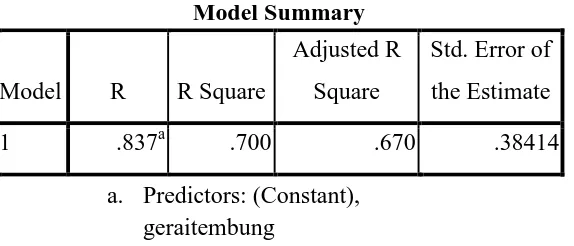

Tabel 3.5

Hasil Uji SPSS Mengenai Realisasi Penerimaan SAMSAT Gerai Tembung dan Pendapatan Denda PKB Kantor Administrasi Manunggal Satu Atap (SAMSAT) Medan Utara Tahun 2013 (Model

Summary) Model Summary

Model R R Square

Adjusted R

Square

Std. Error of

the Estimate

1 .837a .700 .670 .38414

a. Predictors: (Constant), geraitembung

Dapat dilihat dari data diatas, R = 0.873 berarti hubungan antara

Penerimaan Denda Pajak Kendaraan Bermotor melalui SAMSAT Gerai Tembung

dan Pendapatan Denda Pajak Kendaraan Bermotor (PKB) SAMSAT Medan Utara

sebesar 83,7 %. Artinya hubungan diantara keduanya sangat erat. Sedangkan

untuk R Square sebesar 0.700 berarti 70% Pendapatan SAMSAT Medan Utara

44

Tabel 3.6

Hasil Uji SPSS Mengenai Realisasi Penerimaan SAMSAT Gerai Tembung dan Pendapatan Denda PKB Kantor Administrasi Manunggal Satu Atap (SAMSAT) Medan Utara Tahun 2013

(Coefficients)

a. Dependent Variable: medanutara Sumber : Uji SPSS Application Regresion Linear

Pada table diatas terlihat nilai signifikan 0.640 < 0.05 berarti penerimaan

denda Pajak Kendaraan Bermotor (PKB) pada SAMSAT Gerai Tembung

berpengaruh secara positif dan signifikan terhadap pendapatan denda Pajak

Kendaraan Bermotor (PKB) pada SAMSAT Medan Utara. Persamaan Regresi

yang didapatkan adalah :

Y = 0.139 + 0.393

SAMSAT Medan Utara = 0.139 + 0.393 SAMSAT Gerai Tembung

Dari persamaan regresi diatas dapat diartikan jika ditingkatkan penerimaan

denda Pajak Kendaraan Bermotor (PKB) pada SAMSAT Gerai Tembung sebesar

satu satuan, maka akan meningkatkan pendapatan denda Pajak Kendaraan

BAB IV

KESIMPULAN DAN SARAN

E. Kesimpulan

Berdasarkan hasil dari keseluruhan isi penulisan ini, maka penulis akan

menguraikan beberapa kesimpulan dan saran sebagai hasil dari penelitian yang

dilakukan di UPT SAMSAT Medan Utara Putri Hijau, sebagai berikut:

1. Pajak Kendaraan Bermotor (PKB) adalah pajak yang dipungut atas

kepemilikan dan/atau penguasaan kendaraan bermotor.

2. Denda Pajak Kendaraan Bermotor (PKB) adalah sejumlah uang yang harus

dibayarkan apabila wajib pajak terlambat dalam membayar pajak melampaui

saat jatuh tempo.

3. Diketahui bahwa UPT Medan Utara Putri Hijau mengadakan 8 (delapan)

layanan SAMSAT untuk memudahkan masyarakat dalam membayar pajak.

4. Layanan SAMSAT Gerai Tembung merupakan salah satu layanan yang

penerimaannya dihimpun oleh UPT SAMSAT Medan Utara Putri Hijau.

5. Realisasi penerimaan Denda Pajak Kendaraan Bermotor (PKB) melalui

Layanan SAMSAT Gerai Tembung mengalami naik turun pada tahun 2013,

yang disebabkan karena tingkat masyarakat yang membayar kewajiban Pajak

Kendaraan Bermotor (PKB) berbeda – beda pada tiap bulannya.

6. Pendapatan Denda Pajak Kendaraan Bermotor pada UPT SAMSAT Medan

Utara Putri Hijau melebihi target yang ditentukan pada tahun 2013, sehingga

46

F. Saran

Sebagai akhir dari isi penelitian ini, penulis ingin memberikan saran yang

mungkin bermanfaat serta membangun dan memotivasi semua pihak yang

berkaitan dengan hasil penelitian ini.

Adapun saran yang dapat penulis berikan adalah sebagai berikut:

1. UPT SAMSAT Medan Utara Putri Hijau dapat lebih meningkatkan kesadaran

masyarakat dengan mengadakan publikasi dan sosialisasi tentang Pajak

Kendaraan Bermotor, serta menyadarkan masyarakat pentingnya peran dan

fungsi Pajak Kendaraan Bermotor (PKB) dalam meningkatkan pendapatan

daerah dan pembangunan daerah.

2. Setiap layanan/kantor SAMSAT, salah satunya Layanan SAMSAT Gerai

Tembung hendaknya melakukan peningkatan pelayanan setiap tahunnya, agar

masyarakat merasa puas dan tidak merasa rugi dalam membayar pajak,

misalnya ruang tunggu yang memadai, petunjuk tata cara membayar pajak

yang jelas, proses pembayaran pajak yang cepat, serta sistem informasi dan

teknologi yang memadai.

3. Pihak UPT SAMSAT Medan Utara Putri Hijau diharapkan lebih gencar lagi

untuk mendata para wajib pajak dan lebih rajin mengirimkan Surat

Pemberitahuan Tagihan (SPT) kepada wajib pajak yang menunggak.

4. Untuk mencapai hasil yang terbaik bagi mahasiswa perlu diadakan kerja sama

dan pengaturan yang baik dengan pihak instansi, misalnya dengan tidak

membatasi data-data yang diperlukan oleh mahasiswa untuk keperluan

DAFTAR PUSTAKA

Siahaan, Marihot P. Pajak Daerah dan Retribusi Daerah. Jakarta: Raja Grafindo Persada. 2005.

Situmorang, Syafrizal Helmi, Lufti, Muslich. Analisis Data :Untuk Riset

Manajemen dan Bisnis . Medan: USU Press. 2012.

Brontodihardjo, R. Santoso . Pengantar Ilmu Hukum Pajak. Bandung: Eresco. 1987.

Mardiasmo. Perpajakan. Yogyakarta: Andi Yogya. 2002.

Undang-Undang Republik Indonesia No. 34 Tahun 2000, tentang Pajak Daerah

dan Retribusi Daerah.

Undang – undang Republik Indonesia No. 28 Tahun 2009, tentang Ketentuan

Umum dan Tata Cara Perpajakan.

http: dispenda.go.id/ 9 April 2014/17.30.