ANALISIS PERANAN DAN KONTRIBUSI PAJAK DAERAH

TERHADAP PENINGKATAN PENDAPATAN

ASLI DAERAH KOTA SURABAYA

Novan Permadi, Syafi’i, Susi Tri Wahyuni

Program Studi Akuntansi Fakultas Ekonomi, Universitas Bhayangkara Surabaya Novanyumara@gmail.com

ABSTRAK

Tujuan dalam penelitian ini adalah untuk mengetahui konstribusi yang diberikan pajak daerah terhadap PAD serta faktor – faktor apa saja yang menghambat pencapaian target pajak daerah sebagai pendapatan asli daerah. Metode yang digunakan dalam penelitian ini adalah metode kualitatif deskriptif. Berdasarkan penelitian ini menunjukkan bahwa selama tahun 2011-2014 kontribusi pajak daerah terhadap PAD kota Surabaya memberikan kontribusi yang baik yaitu sebesar 77,68%. Sedangkan untuk faktor-faktor yang menghambat penerimaan PAD menunjukkan dari perlawanan pasif 2 dari 3 faktor mempengaruhi pencapaian target pajak daerah dan dari perlawanan aktif mempengaruhi pencapaian target pajak daerah karena usaha yang ditimbulkan bertujuan untuk menghindari pajak.

Kata kunci : Analisis Peranan dan konstribusi pajak daerah, Konstribusi pajak daerah, Pajak daerah, Pendapatan Asli Daerah, PAD.

ABSTRACT

The purpose of this research was to find out the contribution given to the local tax revenue as well as the factors - factors that prevent the achievement of the target as the local tax revenue. The method used in this research is descriptive qualitative method. Based on this research shows that during 2011-2014 the contribution of local taxes to the local own-source revenue at Surabaya City give a good contribution in the amount of 77.68%. As for the factors that prevent the acceptance of passive resistance the local own-source revenue at Surabaya City showing 2 of 3 factors affecting the achievement of local taxes and of active resistance affect the achievement of local taxes for businesses posed aims to avoid taxes.

PENDAHULUAN

Negara Indonesia merupakan salah satu negara yang menjujung tinggi hak

dan kewajiban setiap orang berdasarkan Pancasila dan UUD 1945, oleh karena itu menempatkan pajak sebagai suatu perwujudan kewajiban kenegaraan dalam

Daerah dan Retribusi Daerah harus didasarkan pada undang-undang. Dalam hal ini, pentingnya pemungutan adanya pajak dan retribusi dengan adanya pergantian undang-undang pajak daerah dan retribusi daerah diatur dalam Undang-Undang

Nomor 18 Tahun 1997 tentang pajak daerah dan retribusi daerah sebagaimana telah diubah dengan Undang-Undang Nomor 34 Tahun 2000 dan terakhir diubah

dengan Undang-Undang Nomor 28 Tahun 2009.

Pajak daerah merupakan salah satu sumber penerimaan penting yang akan digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah. Peranan pajak sangatlah penting bagi penerimaan kas negara oleh karena itu pemerintah terus berusaha meningkatkan dan menggalisetiap potensi yang ada. Kunci kemandirian daerah adalah pengelolaan Pendapatan Asli Daerah(PAD).

Pemerintah Kota Surabaya dalam mengurus dan menyelenggarakan urusan-urusan yang menyangkut bidang pendapatan daerah sangat memerlukan keberadaan Dinas Pendapatan Daerah Kota Surabaya sebagai instansi pemerintah yang dapat membantu pelaksanaan pembangunan daerah. Dinas Pendapatan Daerah Kota Surabaya sebagai salah satu unsur pelaksanaan pemerintahan yang mempunyai pengaruh sangat penting dalam menggali sumber pendapatan kota yang berupa pajak daerah kota/kabupaten yang didalamnya terdapat faktor pungutan yang mempunyai penerimaan cukup besar . Sebagaimana telah dikemukakan sebelumnya bahwa pajak merupakan salah satu pajak daerah

kabupaten / kota yang dapat menunjang penerimaan Pendapatan Asli Daerah. Karena pajak daerah merupakan sumber penerimaan yang sangat penting karena

menyumbang pendapatan kepada pemerintah daerah Kota Surabaya. Salah satu upaya untuk melihat kemampuan daerah dalam rangka selfsuporting dari segi keuangan daerah dalam rangka mengurangi ketergantungan terhadap pemerintah pusat, adalah dengan melihat komposisi dari penerimaan daerah yang ada.

Untuk melakukan penelitian tentang pajak daerah, pajak daerah yang diharapkan dapat memberikan andil yang besar dalam peningkatan Pendapatan Asli Daerah sehingga dapat mensukseskan pembangunan daerah. Maka dalam penelitian ini mengambil judul: “Analisis Peranan Dan Kontribusi PajakDaerah

Terhadap Peningkatan Pendapatan Asli Daerah Kota Surabaya”.

Pajak

Mardiasmo (2011 : 1)

langsung dapat ditunjukan dan yang digyunakan untuk membayar pengeluaran

umum. ”

Definisi pajak menurut ( Siahaan, 2010 : 33) :

“ Pajak adalah suatu kewajiban menurut peraturan yang ditetapkan oleh pemerintah serta dapat dipaksakan, untuk menyerahkan sebagian dari kekayaan kepada negara, yang disebabkan karena suatu keadaan, kejadian dan, perbuatan, yang memberi kedudukan tertentu bagi si pembayar pajak, tetapi bukan sebagian hukuman, tanpa ada jasa balik dari negara secara langsung, dalam rangka usaha negara untuk

memelihara dan meningkatkan kesejahteraan umum.”

Definisi pajak menurut (Sumarsan, 2015 : 4):

“ Pajak adalah suatu pengalian sumber dari sector swasta ke sector

pemerintah, bukan akibat pelanggarn hukum, namun wajib dilaksankan, berdasarkan ketentuan yang ditetapkan lebih dahulu, tanpa mendapat imbalan langsung dan proporsional, agar pemerintah dapat melaksakan

tugas tugasnya untuk menjalankan pemerintahan”.

Maka dapat disimpulkan bahwa pajak yaitu iuran atau kyang onstribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang – undang, yang manfaatnya umum dan tidak langsung.

Syarat Pemungutan Pajak

Dalam pemungutan pajak tidak menimbulkan berbagai hambatan atau perlawanan dari masyarakat, dan dapat menimbulakan kesadaran dari masyarakat,

dan dapat menimbulkan kesadaran dari masyarakat untuk mau dan mampu membayar pajak, maka pemungutannya harusmemenuhi beberapa syarat sebagai

mana dibawah ini (Siahaan, 2010 : 58): 1. Pemungutan pajak harus adil

Pengertian “adil” sangat relatif namun hukum pajak harus

membuat keadilan dalam pemungutan pajak. Adil dalam pemungutan pajak tidak berarti bahwa setiap orang harus membayar pajak dalam jumlah yang sama, tetapi harus diusahakan agar pemungutan pajak diselenggarakan secara umum dan merata.

2. Pemungutan pajak harus berdasarkan undang- undang

Syarat ini disebut juga dengan syarat yuridis, yaitu bahwa hukum pajak harus dapat memberikan jaminan atau kepastian hukum baik bagi negara maupun bagi warganya.

Keseimbangan dalam kehidupan ekonomi tidak boleh terganggu karena adanya pemungutan pajak, bahakan harus tetap dipupuk olehnya, sesuai dengan fungsi kedua dari pemungutan pajak yaitu fungsi mengatur.

4. Pemungutan pajak harus dilakukan secara efisien

Sesuai dengan fungsi yang pertama dari pemungutan pajak, yaitu

sebagai sumber keuangan negara, maka hasil pemungutan pajak sedapat mungkin cukup untuk menutup sebagian pengeluaran – pengeluaran negara.

5. Sistem pemungutan pajak harus sederhana.

Untuk mencapai efisiensi pemungutan pajak serta untuk memudahkan warga masyarakat untuk menghitung dan memperhitungkan pajaknya, maka harus diterapkan sistem pemungutan pajak yang sederhana yang mudah duilaksanakan sehingga masyarakat tidak terganggu dengan permasalahan pajak yang sulit.

Pajak Daerah

Pajak Daerah merupakan kontribusi wajib bagi daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang – undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar – besarnya kemakmuran rakyat. Selain daripada itu, Pajak Daerah merupakan salah satu sumber Pendapatan Asli Daerah yang memiliki peranan yang sangat trategis dalam meningkatkan kemampuan keangan

daerah dalam membiayai penyelenggaraan Pemerintah Daerah dan pelayanan umum.

Berdasarkan ketentuan pajak pasal 2 ayat (2) undang-undang nomor 28 tahun 2009 tentang pajak daerah dan retribusi daerah, telah diatur jenis pajak kabupaten/kota yang dapat dipungut oleh pemerintah daerah sesuai dengan potensi yang dimilikinya dan/atau disesuaikan dengan kebijakan daerah. Bahwa selama ini pemungutan beberapa jenis pajak daerah antara lain pajak parkir, pajak hiburan, pajak restoran, pajak penerangan, pajaka jalan, pajak hotel dan pajak reklame yang dilaksanakan oleh Pemerintah Kota Surabaya. Berlakunya Peraturan Daerah ini diharapkan dapat memberikan kesadaran, kepastian hukum dan keadilan bagi masyarakat dalam pembiayaan pembangunanan sesuai dengan kemampuannya. (Peraturan Pajak Daerah Kota Sarabaya, 2009 )

Pendapatan Asli Daerah

terdiri dari beberapa komponen pendapatan, yaitu hasil pajak daerah, hasil retribusi daerah, hasil perusahaan daerah dan hasil pengelolaan kekayaan daerah setelah dipisahkan dari komponen pajak dan retribusi, dan pendapatan daerah

lain-lain yang sah. Dalam hal pendapatan asli daerah (PAD), pemerintah daerah, propinsi, kabupaten dan kota memiliki kewenangan penuh potensi daerah yang

dapat meningkatkan pendapatan asli daerah, termasuk didalamnya membuat peraturan-peraturan daerah yang bertujuan mengoptimalkan pendapatan bagi daerah. Namun demikian, peraturan-peraturan tersebut tetap mengacu kepada kapasitas lokal dan penciptaan iklim yang kondusif terhadap pertumbuhan ekonomi dan tidak menyebabkan biaya ekonomi utang tinggi.

Hal ini mungkin saja terjadi, karena pemeriutah daerah belum memiliki pemahaman dan pengalaman yang cukup matang dalam mengelola pendapatan asli daerah, dimana sebelum tergantung dari dana Subsidi Otonomi Daerah (SDO) yang di transfer pusat dan tidak memiliki kreativitas untuk menutupi kesenjangan fiskal yang dialami, selain itu daerah dibatasi ruang geraknya dalam mengelola asset-aset daerah. Dengan dibukanya keran desentralisasi, maka daerah serta-merta mengalami semacam keterkejutan budaya (culture shock) menghadapi kewenangan yang besar dari sebelumnya. Keterkejutan ini berpotensi mendorong pemerintah daerah dalam mengeluarkan kebijakan dan peraturan yang tidak rasional dengan alasan meningkatkan pendapatan asli daerah , namun tidak memperhatikan aspek potensinya.

Selanjutnya, yang menjadi masalah penting dalam pengelolaan pendapatan asli daerah ini adalah harus ada pemisahan asset daerah secara jelas antara

propinsi, kabupaten dan kouta , agar terhindar dari konflik dalam melakukan pungutan pajak dan retribusi daerah antara propinsi dan kabupaten/kota. Dalam undang – undang No. 34 Tahun 2000 penganti Undang – Undang No. 18 Tahun 1997, diatur bahwa penerimaan yang diperoleh oleh kabupaten adalah pajak-pajak yang ditarik dari hotel, restoran, tempat hiburan, reklame, penerapan jalan, penggalian bahan galian dan pajak parkir. Sedangkan pajak yang menjadi kewenangan propinsi adalah Pajak Kendaraan Bermotor (PKB) dan Kendaraan Di Atas Air, Bea Balik Nama Kendaraan Bermotor (BBNKB) dan Pajak Pengambilan Air Dan Pemanfaatan Air Di Bawah Tanah Dan Air Permukaan. (Chalid, 2005 : 25)

Faktor Faktor Penghambat Pemungutan Pajak

Disisi lain hambatan-hambatan terhadap pemungutan pajak dapat dikelompokkan

1. Perlawanan pasif.

Masyarakat enggan (pasif) membayar pajak, yang dapat disebabkan antara lain:

a. Perkembangan intelektual dan moral masyarakat

b. Sistem perpajakan yang mungkin sulit dipahami masyarakat

c. Sistem kontrol tidak dapat dilakukan atau dilaksanakan dengan baik

2. Perlawanan aktif

Perlawanan aktif meliputi semua usaha dan perbuatan yang secara langsung

ditujukan kepada fiskus dengan tujuan untuk menghindari pajak. Bentuknya antara

lain :

a. Tax avoidance, usaha meringankan beban pajak dengan tidak melanggar undang

undang.

b. Tax evasion, usaha meringankan beban pajak dengan cara melanggar

undang-undang (menggelapkan pajak). (Ardinado, 2012 : 49)

METODE PENELITIAN

Dalam penelitian ini penulis menggunakan pendekatan kualitatif dimana dalam penelitian yang dilakukan bersifat deskriptif yaitu untuk mengetahui atau menggambarkan kenyataan dari kejadian yang diteliti sehingga memudahkan penulis untuk mendapatkan data yang objektif dalam rangka mengetahui dan memahami Intensifikasi Pemungutan Pajak Daerah dan Kontribusinya terhadap PAD.

Data yang dipergunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer adalah berupa data pendapatan pajak daerah Kota Surabaya tahun 2011-2014 yang diperoleh dari lokasi penelitian yaitu Dinas Pendapatan Daerah Kota Surabaya , sedangkan data sekunder adalah data yang diperoleh dengan mempelajari bahan-bahan kepustakaan yang berupa peraturan perundang

undangan dan literatur-literatur lainya yang berkaitan dengan masalah yang diteliti.

Data yang telah diolah kemudian dianalisis dengan menggunakan analisis deskriptif kualitatif. Hasil analisis tersebut kemudian diinterpretasikan guna memberikan gambaran yang jelas terhadap permasalahan yang diajukan.

Tahapan-tahapan analisa data pada penelitian ini adalah sebagai berikut:

Regional VII untuk mengetahui kontribusi Pajak Daerah terhadap Pendapatan Asli Daerah dan Faktor foktor yang menghambat pelaksanaan pajak.

2. Melihat hasil analisa antara tahun 2011, 2012, 2013, dan 2014 sehingga dapat

mengetahui apakah penerimaan Pajak Daerah ini sudah memenuhi target yang telah di tetapkan oleh Dinas Pendapatan Daerah Kota Surabaya dan

menganalisis apa saja faktor yang menghambat pelaksanaan pemungutan pajak.

HASIL ANALISIS DAN PEMBAHASAN

Berdasarkan analisis perhitungan data yang telah dilakukan penulis pada pembahasan diatas maka bisa kita ketahui kontribusi Pajak Daerah terhadap PAD berapa persen serta mengetahui sector pajak daerah manakah yang menyumbang nilai persentase tertinggi dan rendah pada PAD. Data hasil analisis yang ada dengan landasan teori yang diambil. Hasil dari analisis bisa kita lihat dilihat pada tabel rangkuman di bawah ini.

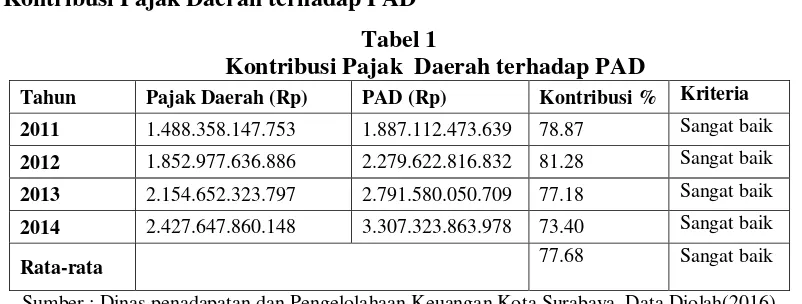

Kontribusi Pajak Daerah terhadap PAD Tabel 1

Kontribusi Pajak Daerah terhadap PAD

Tahun Pajak Daerah (Rp) PAD (Rp) Kontribusi % Kriteria

2011 1.488.358.147.753 1.887.112.473.639 78.87 Sangat baik

2012 1.852.977.636.886 2.279.622.816.832 81.28 Sangat baik

2013 2.154.652.323.797 2.791.580.050.709 77.18 Sangat baik

2014 2.427.647.860.148 3.307.323.863.978 73.40 Sangat baik

Rata-rata

77.68 Sangat baik Sumber : Dinas penadapatan dan Pengelolahaan Keuangan Kota Surabaya, Data Diolah(2016)

Kontribusi Pajak Daerah Pada tahun 2011 sebesar 78.87% terhadap PAD dengan angka realisasi Pajak Daerah Rp.1.488.358.147.753,27 dan realisasi PAD

sebesar Rp.1.887.112.473.639.00 dengan persentase sebesar itu bisa dikatakan

masuk kriteria kontribusi dengan catatan “sangat baik”. Sedangkan pada tahun

menurun di banding perolehan pada tahun-tahun sebelumnya. Sedangkan nilai PAD pada tahun 2014 senilai Rp. 3.307.323.863.978.00 munculah persentase dengan nilai 73,40 yang nilainya sangat rendah daripada tahun yang kemarin.

SIMPULAN

Berdasarkan pembahasan yang telah dilakukan sebelumnya dapat simpulkan bahwa kontribusi dan efektivitas pajak daerah sebagai sumber pendapatan asli daerah Kota Surabaya adalah sebagai berikut:

1. Dapat diketahui bahwa penerimaan pajak daerah Kota Surabaya tidak stabil dalam kurun waktu 4 tahun ini akan tetapi kontribusi pajak daerah tertinggi pada tahun 2012 dan mengalami penurunan dengan angka terendah pada tahun 2014. Kontribusi pajak daerah terhadap PAD menembus angka lebih dari 50 persen tiap tahunnya, dapat dilihat dari rata-rata selama 4 tahun menunjukan angka 77.68% hal ini dapat dikatakan bahwa pajak daerah sangat berkontribusi terhadap penerimaan PAD kota Surabaya.

2. Faktor-faktor yang menghambat pencapaian target pajak daerah terhadap penerimaan PAD yaitu dari perlawanan pasif, 2 dari 3 faktor tersebut adalah Perkembangan intelektual dan moral masyarakat, Sistem perpajakan yang mungkin sulit dipahami masyarakat menunjukkan hasil yang berpengaruh dalam pencapaian target paj4ak daerah sebagai PAD, sedangkan Sistem control tidak dapat dilakukan atau dilaksanakan dengan baik menunjukkan

hasil tidak berpengaruh terhadap pencapaian target pajak daerah sebagai PAD. Perlawanan aktif yaitu Tax avoidance dan Tax evasion mempengaruhi

pencapaian target pajak daerah sebagai PAD karena semua usaha dan perbuatan yang secara langsung ditujukan kepada fiskus dengan tujuan menghindari pajak.

3. Dari Uraian diatas dapat menghasilkan usaha-usaha dalam rangka mengatasi atau paling tidak mengurangi hambatan-hambatan sebagaimana tersebut diatas perlu dilakukan langkah-langkah antisipatif sebagai berikut :

a. Meningkatkan kesadaran wajib pajak dengan memberikan sosialisasi / informasi yang seluas luasnya kepada masyarakat melalui berbagai media. b. Mengupayakan peningkatan kompetensi aparatur.

e. Melakukan monitoring dan pengawasan serta penagihan kepada wajib pajak.

f. Mengupayakan pemenuhan sarana mobilitas.

g. Menegakkan hukum tidak pandang bulu pada wajip pajak yang kena sanksi.

h. Mengupayakan revisi/perubahan terhadap perangkat hukum yang melandasi berbagai pungutan daerah yang telah ada dan mengupayakan adanya pungutan daerah yang baru.

SARAN

Dari kesimpulan yang telah dirangkum di atas, sebagai masukan bagi

pemerintah Kota Surabaya dalam upaya meningkatkan penerimaan pendapatan asli

daerah adalah sebagai berikut:

1. Pemerintah Kota Surabaya

Untuk Pihak Pemerintah Kota Surabaya agar bias mengukur secara akurat

mengenai besar kemampuan pajak daerah yang dapat digali oleh Kota Surabaya,

supaya dalam menentukan target pajak daerah tidak melebihi besar kemampuan

pajak daerah.

2. Dinas Pendapatan Kota Surabaya Khusus Regional VII

Untuk meningkatkan penerimaan pajak daerah, pemerintah Kota Surabaya perlu mencari solusi terhadap penerimaan pajak daerah yang tidak mencapai target, diantaranya :

a. Dengan menindak tegas para pejabat pemungut pajak daerah yang menyimpang dari ketentuan yang ada dengan menerima suapan dari wajib pajak yang tidak patuh.

b. Dengan memberi sanksi kepada wajib pajak yang tidak membayar atau

telat membayarpajak daerah sehingga berimbas terhadap menurunnya penerimaan pajak daerah.

c. Dengan memberikan penyuluhan kepada wajib pajak bahwa dengan membayar pajak daerah maka ikut serta dalam pembangunan daerah. d. Dengan meningkatkan pelayanan petugas pemungut pajak sehingga wajib

DAFTAR PUSTAKA

Ardinado, Reza 2012, Peranan Pajak Daerah Dan Retribusi Daerah Dalam Rangka Pembiayaan Pembangunan Daerah di Lampung Utara, Sekolah Tinggi Ilmu Hukum Muhammadiyah Kotabumi Lampung, Lampung.

Chalid, Pheni 2005, Keuangan Daerah Investasi, Dan Desentralisasi : Tantangan dan Hambatan, Cetakan Pertama, Kemitraan Patnership, Jakarta

Johannes, Mellisa Cristianti 2014, Analisis efektivitas pajak hotel sebagai salah satu Sumber Pendapatan Asli Daerah (Pad) Kota Surabaya, Universitas Katolik Widya Mandala Surabaya Skripsi, Surabaya

Mardiasmo, 2011, Perpajakan, Edisi Revisi, Andi, Yogyakarta.

Mustika, Winda Ayu 2014, Kontribusi pajak daerah dan retribusi daerah terhadap pendapatan asli daerah di pemerintah kota Surabaya, Sekolah Tinggi Tinggi Ilmu Ekonomi Indonesia, Skripsi, Surabaya.

Pajak Daerah 2009, Received April 13, 2016. From:

https://www.academia.edu/8886560/PEMERINTAH_KOTA_SURABAY A_PERATURAN_DAERAH_KOTA_SURABAYA_NOMOR_TAHUN_ TENTANG_PAJAK_DAERAH?auto=download

Peraturan Pajak Daerah Surabaya 2009, Received April 13, 2016 From : http://jdih.surabaya.go.id/pdfdoc/infos_11.pdf

Pemerintah Kota Surabaya 2013-2014, Received April 13, From : http://www.surabaya.go.id/

Direktorat Jendral Pajak 2010-2015, Received April 13, 2016. From : http://ketentuan.pajak.go.id

Peraturan Pajak Daerah dan Retribusi Daerah 2010-2015, Received April 13, 2016. From :

http://ketentuan.pajak.go.id/index.php?r=aturan/rinci&idcrypt=oJigoZ4%3 D

Pendapatan Asli Daerah, November 2011, Received Mei 23, 2016 From : http://www.negarahukum.com/hukum/pendapatan-asli-daerah.html

Rahmawati, Erfitria 2014, Kontribusi pajak reklame terhadap pendapatan asli daerah guna pertumbuhan pembangunan daerah di Kota Surabaya, Universitas Wijaya Putra Surabaya. Skripsi, Surabaya

Siahaan, Marihot Pahala 2010, Hukum Pajak Elementer : Konsep Dasar Pajak Indonesia, Edisi Pertama, Graha Ilmu, Yogyakarta