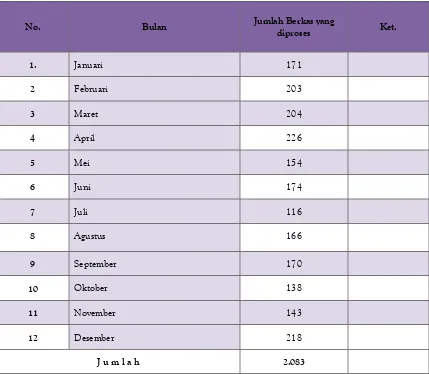

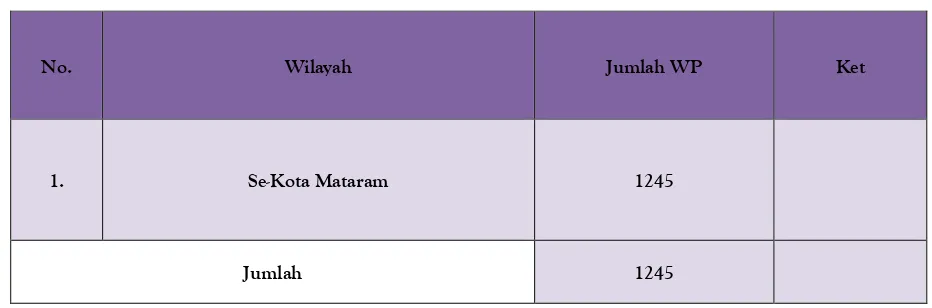

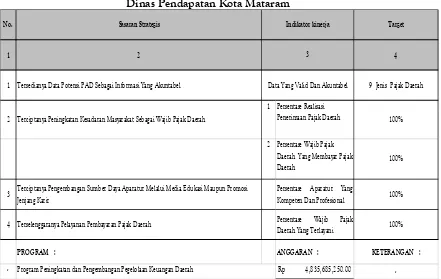

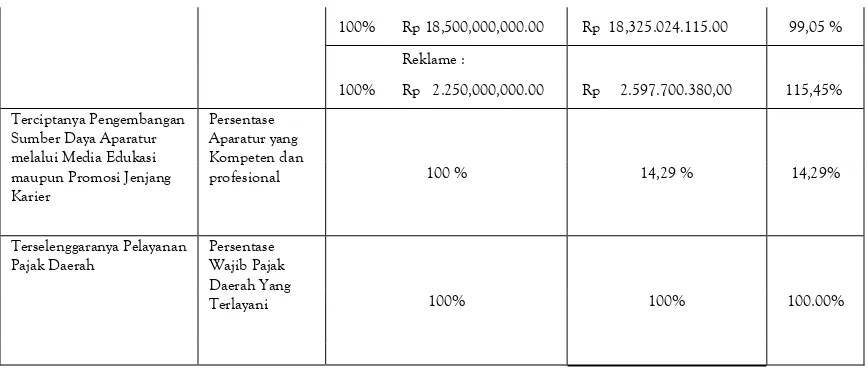

LAPORAN AKUNTABILITAS KINERJA INSTANSI PEMERINTAH (LAKIP)

Teks penuh

Gambar

Dokumen terkait

PENINGKATAN KEMAMPUAN MEMBACA KATA DENGAN METODE BERMAIN KARTU HURUF SISWA KELAS 1 MI AR-RAHMAN WIDODAREN TAHUN PELAJARAN

Penyerapan Nitrogen dan Fosfor Rumput Laut di Teluk Gerupuk Berdasarkan laju penyerapan nutrien (N dan P), biomassa panen, dan luasan area bu- didaya, maka dapat dilakukan estimasi

Berhubung fasilitas listrik dari PLN (Perusahaan Listrik Negara) belum menjangkau keempat desa tersebut, maka sebagai tenaga penggerak dalam proses penyediaan air bersih ini,

Penelitian ini difokuskan pada Pengaruh Ukuran Perusahaan dan Profitabilitas Terhadap Nilai Perusahaan (Suatu Studi pada PT. Permasalahan yang dihadapi dalam

Hasil penelitian pada BUSN devisa dalam pengawasan oleh Otoritas Jasa Keuangan (OJK) pada tahun 2011-2013 menunjukkan bahwa faktor profil risiko dengan rasio Non Perform

Bagian sebelumnya memperlihatkan daftar aktivitas perusahaan dan biaya yang terkait serta aktivitas yang bernilai tambah dan tidak bernilai tambah bagi perusahaan, untuk itu,

1.4.1 Pedoman Umum Penyelenggaraan Sertifikasi Profesi Penanggulangan Bencana berisikan prinsip, persyaratan dan proses uji sertifikasi kompetensi yang mencakup mengajukan

Penelitian ini bertujuan untuk mengetaahui proses pembuatan sagon, kembang goyang, dan kecipir, mengetaahui resep dasar pembuatan sagon, kembang goyang, dan kecipir,