commit to user

EVALUASI SISTEM PENERIMAAN KAS PAJAK PARKIR

PADA DINAS PENDAPATAN, PENGELOLAAN KEUANGAN DAN ASET DAERAH KABUPATEN KARANGANYAR

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan mencapai derajat Ahli Madya Program Studi Diploma III

Akuntansi Keuangan

Oleh :

INDAH SETYOWATI NIM F3308067

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

commit to user

commit to user

commit to user

iv

MOTTODAN PERSEMBAHAN

Bismillaahirrokhmaanirrohiim,

“ Tak ada keberhasilan tanpa perjuangan.”

Hidup itu bagaikan proses membuat baju. Bukan hanya kain saja yang diperlukan, tetapi benang dan keahlian dari seorang penjahit untuk dapat menjadikan kain tersebut sebuah baju yang bagus dan nyaman dipakai.

Kehidupan adalah perjuangan untuk mendapatkan tujuan hidup. Bagaikan roda yang terus berputar, daun yang tumbuh dan akan berguguran, maupun manusia yang akan menua. Dengan penuh semangat, teriring langkah serta doa akan membawa kita untuk mencapai suatu impian hidup. Walaupun terkadang tidak semua yang kita harapkan akan terwujud. Disaat jatuh maupun terpuruk, kita tetap harus menjalani hidup dengan penuh keyakinan, karena apa yang kita lakukan hari ini merupakan sesuatu yang terbaik. Tuhan tidak akan memberikan cobaan diluar kemampuan umatnya, selagi kita mau berusaha pasti ada jalan dan diberi kemudahan.

Maka janganlah takut untuk meraih mimpi seindah pelangi dan seterang matahari. ( Penulis )

Penulis persembahkan kepada:

· Allah SWT yang telah memberikan kesehatan, rahmat dan hidayah kepada penulis serta menunjukan kemudahan jalan yang penuh dengan kuasa-Nya.

commit to user

v

· (Almh) kakakku tersayang, Wahyu Irnawati

· Sahabat-sahabat terbaikku

commit to user

vi

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Dengan mengucap puji syukur Alhamdulillah atas segala rahmat, hidayah serta bimbinganny sehingga penulis dapat menyelesaikan Tugas akhir yang berjudul “ EVALUASI SISTEM PENERIMAAN KAS PAJAK PARKIR PADA DINAS PENDAPATAN, PENGELOLAAN KEUANGAN DAN ASET DAERAH KABUPATEN KARANGANYAR “ dapat selesai dengan baik.

Tugas Akhir ini disusun untuk memenuhi salah satu persyaratan memperoleh gelar Ahli Madya Akuntansi Keuangan pada Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

commit to user

vii

penulis mengucapkan banyak terima kasih kepada semua pihak yang turut memberikan dorongan dan bimbingan dalam penyusunan Tugas Akhir ini kepada: 1. Allah SWT atas segala rahmat, karunia dan menunjukkan jalan yang penuh

kuasa-Nya

2. Bapak Dr. Wisnu Untoro, MS selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Ibu Sri Murni, MSi, Ak, selaku Ketua Program DIII Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

4. Bapak Drs. Agus Budiatmanto, MSi, Ak, selaku Pembimbing akademik

5. Ibu Putri Nugrahaningsih, SE, Ak selaku Dosen Pembimbing yang telah mencurahkan tenaga, waktu, dan pikiran dalam memberikan bimbingan dan pengarahan, sehingga Tugas Akhir ini dapat penulis selesaikan.

6. Bapak Joko, Ibu Drajat, Ibu titik serta kepada seluruh staf DPPKAD yang memberikan ijin magang dan membantu memberikan informasi, materi dan masukan kepada penulis.

7. Seluruh dosen Fakultas Ekonomi yang telah memberikan banyak ilmu, pengetahuan dan wawasan.

8. Bapak dan Ibu tersayang yang selalu sabar membantu dan memberikan segalanya untuk penulis, terutama doa dan kasih sayang yang akan selalu mengiringi langkahku, mendukung hingga ke jenjang yang lebih tinggi.

commit to user

viii

10. Wahyu Setyo P yang telah setia menemaniku, atas semua semangat, dorongan, doa, dan kasih sayangnya.

11. Nita, Rindang, Arum, Eva, Intan, Shinta, Ana, Farah dan semua sahabat yang tidak dapat disebut satu persatu terima kasih selama ini sudah mau berbagi. 12. Mbak Reni, mas Gilang yang telah mambatu penulisan Tugas Akhir ini.

13. Teman-teman Akuntansi Keuangan A, B, C angkatan 2008 atas kebersamaaan selama ini.

14. Semua pihak yang telah membantu dalam penulisan Tugas Akhir, penulis hanya bisa mengucapkan banyak terima kasih.

Penulis menyadari bahwa masih banyak kekurangan dalam penulisan.Tugas Akhir ini. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun demi kesempurnaan Tugas Akhir ini. Tidak ada perasaan yang sungguh membahagiakan kecuali Tugas Akhir ini dapat bermanfaat bagi pembaca dan pihak yang dibutuhkan.

Wassalamu’alaikum Wr.Wb

Surakarta, 25 Mei 2011

commit to user

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

ABSTRAKSI ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN... iv

HALAMAN MOTTO DAN PERSEMBAHAN... v

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN A. Gambaran Umum DPPKAD Kabupaten Karanganyar 1. Sejarah Pendirian DPPKAD Kabupaten Karanganyar ... 1

2. Fungsi dan Tugas Pokok DPPKAD Kabupaten Karanganyar ... 4

commit to user

x

B. Latar Belakang Masalah ... 18

C. Perumusan Masalah ... 22

D. Tujuan Penelitian ... 23

E. Manfaat Penelitian ... 23

BAB II ANALISIS DAN PEMBAHASAN A. Landasan Teori 1. Pengertian Pajak ... 24

2. Pembagian Pajak Daerah ... 25

3. Pengertian Pajak Reklame ... 27

4. Subjek Pajak, Wajib Pajak, Objek Pajak, dan Penentuan Tarif Pajak Reklame ... 27

5. Pengertian Sistem ... 30

6. Pengertian Sistem Akuntansi ... 30

7. Pengertian Kas ... 32

8. Sistem dan Prosedur Akuntansi Penerimaan Kas ... 33

9. Sistem Pengendalian Internal ... 33

10. Jenis Pengendalian Internal ... 37

commit to user

xi

DAFTAR GAMBAR

Gambar Halaman I. 1. Struktur Organisasi DPPKAD Kabupaten Karanganyar ... 10 2. 1. Bagan alir Sistem Penerimaan Kas Pajak parkir (disetor oleh

commit to user

xii

DAFTAR LAMPIRAN

Lampiran

1. Surat Pernyataan Penulisan Tugas Akhir.

2. Surat keterangan Magang dari DPPKAD Kabupaten Karanganyar. 3. Peraturan Daerah No. 13 Tahun 2010 Tentang pajak parkir.

4. SPTPD,SKPD, laporan pealisasi penerimaan dan pengeluaran kas, jurnal penerimaan kas, buku besar penerimaan,

commit to user ABSTRAK

EVALUASI SISTEM PENERIMAAN KAS PAJAK PARKIR

PADA DINAS PENDAPATAN, PENGELOLAAN KEUANGAN DAN ASET DAERAH KABUPATEN KARANGANYAR

Oleh : Indah Setyowati

F3308067

Tujuan utama dari penelitian ini adalah untuk mengetahui sistem penerimaan kas pajak parkir pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Karanganyar.

Penelitian ini merupakan penelitian kualitatif dimana data yang diambil merupakan hasil observasi langsung di lapangan yaitu berupa data, sistem, prosedur, dokumen-dokumen, dan catatan akuntansi yang berhubungan dengan sistem penerimaan kas pajak parkir pada DPPKAD Kabupaten Karanganyar, serta peraturan yang mendasari sistem penerimaan kas dari sektor pajak.

Hasil dari penelitian ini menunjukkan bahwa sistem penerimaan kas pajak parkir pada DPPKAD Kabupaten Karanganyar sudah baik. Hal ini dapat dilihat dari adanya pemisahan fungsi yang jelas, otorisasi dan pemberian nomor urut tercetak pada dokumen, serta proses pencatatan dan pelaporan yang dilakukan. Hanya saja masih terdapat kelemahan, ada bagian yang merangkap fungsi yaitu bendahara khusus penerimaan (BKP) yang bertugas sebagai penerima, pencatat penerimaan, dan menyetorkan penerimaaan ke Kasda. Untuk itu perlu adanya penambahan petugas sehingga satu prosedur tidak dijalankan oleh satu orang dan dapat mencegah terjadinya kecurangan.

commit to user

ABSTRACT

EVALUASI SISTEM PENERIMAAN KAS PAJAK PARKIR

PADA DINAS, PENDAPATAN, PENGELOLAAN KEUANGAN DAN ASET DAERAH KABUPATEN KARANGANYAR

Oleh : Indah Setyowati

F3308067

Purpose this research is for to understand the system from cash receipt parking tax in DPPKAD Kabupaten Karanganyar.

This research is the qualitative research, where the data can from observation like of data, system, procedure, document, and accounting data in relation of system cash receipt parking tax in DPPKAD Kabupaten Karanganyar and the role based system income from tax sector.

The result from research is the good system cash receipt parking tax in DPPKAD Kabupaten Karanganyar. This is can looked from otorisation, give number in document, process register and reporting financial statement to do it. Just only there is still part of weakness double function that commissioned BPK as receiver, marker of receiver and remit acceptance. So personnel should be added, so that in a procedure is not run by one person and can to eliminate the practice of lapping.

commit to user BAB I

PENDAHULUAN

A. Gambaran Umum DPPKAD Kabupaten Karanganyar

1. Sejarah Pendirian dan Perkembangan Dinas Pendapatan,

Pengelolaan Keuangan dan Aset Daerah Kabupaten

Karanganyar.

Dalam rangka pelaksanaan otonomi daerah sebagaimana diatur

dalam Undang-Undang Nomor 22 tahun 1999 tentang Pemerintah

Daerah, bahwa pemberian otonomi kepada daerah Kabupaten dan Kota

didasarkan atas asas desentralisasi dalam wujud otonomi yang luas,

nyata dan bertanggung jawab. Berdasarkan asas desentralisasi tersebut,

pemerintah daerah Kabupaten Karanganyar selaku pelaksana daerah

otonom, mempunyai hak dan kewenangan untuk mengatur dan

mengurus rumah tangganya sendiri dalam rangka menggali potensi

daerah dan meningkatkan sumber daya yang ada secara optimal,

termasuk sumber-sumber pendapatan daerah guna meningkatkan daya

guna dan hasil guna penyelenggaraan pemerintahan, pembangunan serta

pelayanan kepada masyarakat sekaligus sebagai upaya peningkatan

stabilitas politik dan kesatuan bangsa.

Untuk melaksanakan pengelolaan sumber-sumber pendapatan

commit to user

Kabupaten Karanganyar membentuk Dinas Pendapatan Daerah, yang

sekarang berubah menjadi Dinas Pendapatan Pengelolaan Keuangan dan

Aset Daerah (DPPKAD). DPPKAD Kabupaten Karanganyar dibentuk

untuk melaksanakan tugas di bidang pengelolaan kekayaan daerah

Kabupaten Karanganyar, termasuk di dalamnya mengelola

sumber-sumber pendapatan yang ada di Kabupaten Karanganyar. DPPKAD

bertanggung jawab langsung kepada kepala daerah dan sebagai

koordinator kegiatan memantau dan melaporkan semua penerimaan yang

diperoleh.

Terbentuknya Dinas Pendapatan, Pengelolaan Aset dan

Keuangan Daerah (DPPKAD) di Kabupaten Karanganyar ini merupakan

wujud pelaksanaan Undang-Undang Nomor 13 Tahun 1950 tentang

Pembentukan Daerah-Daerah Kabupaten Dalam Lingkungan Propinsi

Jawa Tengah. Sebelum berubah menjadi Dinas Pendapatan, Pengelolaan

Aset dan Keuangan Daerah, tahun 1971 hanyalah merupakan “bagian

penghasilan” di bawah Administratur Keuangan Kabupaten Karanganyar.

Kemudian atas dasar Keputusan Menteri Dalam Negeri nomor 362 tahun

1977, tentang Pola Organisasi Pemerintah Daerah dan Wilayah, maka

susunan bagian di bawah Administratur Keuangan mengalami perubahan

dan muncul Keputusan Menteri Dalam Negeri nomor 363 tahun 1977,

tentang Pedoman Pembentukan Susunan Organisasi dan Tata Kerja

Dinas Daerah di bawah Bupati. Yang menjadi dasar Dinas Pendapatan,

commit to user

Negeri nomor KPUD 7/12/41/101, tentang Susunan Organisasi dan Tata

Kerja Pendapatan Daerah Kabupaten / Kota. Dengan adanya keputusan

tersebut, maka dituangkan dalam Peraturan Daerah Kabupaten

Karanganyar nomor 7 tahun 1979, kemudian diperbarui dengan

Peraturan Daerah Karanganyar nomor 2 tahun 1991, dan diperbarui

kembali dengan Peraturan Daerah Karanganyar nomor 9 tahun 2001.

Untuk maksud tersebut perlu diatur dan ditetapkan dengan Keputusan

Bupati Karanganyar nomor 307 tahun 2001, tentang Uraian Tugas

Pokok dan Fungsi Jabatan Struktural pada Dinas Pendapatan Kabupaten

( Dipenda) Karanganyar.

Susunan Organisasi dan Tata Kerja Dinas Pendapatan,

Pengelolaan Keuangan dan Aset Daerah Kabupaten Karanganyar diatur

melalui Surat Keputusan Menteri Dalam Negeri Nomor 22 Tahun 1989

tentang Susunan Organisasi dan Tata Kerja Dinas Pendapatan Daerah

Tingkat II, sebagaimana telah diperbaharui dengan Peraturan Daerah

Kabupaten Karanganyar Nomor 9 Tahun 2001 dan terakhir diperbaharui

dengan Peraturan Daerah Kabupaten Karanganyar Nomor 2 Tahun 2009

Tentang Organisasi dan Tata Kerja Dinas Daerah Kabupaten

Karanganyar sehingga berubah nama menjadi Dinas Pendapatan,

commit to user

2. Fungsi dan Tugas Pokok Dinas Pendapatan, Pengelolaan

Keuangan dan Aset Daerah (DPPKAD) Kabupaten Karanganyar

Dalam menjalankan tugas pokok sebagaimana telah diatur

dalam Peraturan Daerah, Dinas Pendapatan, Pengelolaan Keuangan dan

Aset Daerah mempunyai beberapa fungsi sebagai berikut ini.

a. Merumuskan kebijakan teknis penyelenggaraan Pemerintahan

Daerah di bidang pendapatan, pengelolaan keuangan dan aset

daerah yang meliputi pendaftaran dan pendataan, penetapan

angggaran, perbendaharaan dan kas, akuntansi dan aset daerah

serta kesekretariatan.

b. Menyelenggarakan urusan pemerintahan dan melaksanakan

pelayanan umum di bidang pendapatan, pengelolaan keuangan dan

aset daerah, yang meliputi pendaftaran dan pendataan, penetapan

dan penagihan, angggaran, perbendaharaan dan kas, akuntansi dan

aset daerah serta kesekretariatan.

c. Membina dan melaksanakan tugas di bidang pendapatan,

pengelolaan keuangan dan aset daerah, yang meliputi pendaftaran

dan pendataan, penetapan dan penagihan, angggaran,

perbendaharaan dan kas, akuntansi dan aset daerah serta

kesekretariatan.

d. Melaksanakan tugas lain yang diberikan oleh Bupati sesuai

commit to user 3. Visi, Misi, Tujuan,dan Sasaran

a. Visi

Visi merupakan cara pandang jauh ke depan tentang kemana Dinas

Pendapatan pengelolaan Keuangan dan Aset Daerah Kabupaten

Karanganyar akan diarahkan atau dibawa agar dapat eksis dan apa yang

akan dicapai pada masa depan.

Visi DPPKAD adalah “menjadi dinas yang profesional di bidang

pengelolaan sumber-sumber pendapatan daerah melalui program

intensifikasi dan ekstensifikasi dalam rangka menuju tingkat pendapatan

terkemuka di Jawa Tengah”.

b. Misi

Dalam rangka mendukung atau mewujudkan misi yang telah ditetapkan

dan berdasarkan Tugas Pokok dan Fungsi, maka Misi Dinas Pendapatan

Pengelolaan Keuangan dan Aset daerah kabupaten Karanganyar dapat

ditetapkan sebagai berikut ini.

1) Meningkatkan sumber daya Pengelolaan Pendapatan Daerah yang

profesional.

2) Meningkatkan fungsi pelayanan ketatausahaan/administrasi

pengelolaan Pendapatan Daerah sesuai sisitem manajemen keuangan

atau pendapatan daerah yang berlaku.

3) Meningkatkan pelayanan masyarakat di bidang pendapatan.

commit to user

5) Meningkatkan koordinasi dan kerja sama yang harmonis dengan

semua pihak yang terkait dalam upaya peningkatan pendapatan

daerah.

c. Tujuan

Tujuan merupakan implementasi atau penjabaran dari misi dan

merupakan sesuatu yang akan dicapai atau dihasilkan pada kurun waktu

tertentu 1 (satu) sampai 5 (lima) tahun ke depan. Dinas Pendapatan

Pengelolaan Keuangan dan Aset Daerah Kabupaten Karanganyar

menetapkan tujuan sebagai berikut ini.

1) Meningkatkan kualitas sumber daya manusia pengelola

sumber-sumber pendapatan daerah yang profesional melalui pembinaan

pendidikan dan pelatihan teknis maupun fungsional.

2) Meningkatkan pelaksanaan sistem manajemen keuangan atau

pendapatan secara efektif dan efisien.

3) Meningkatkan kualitas pelayanan masyarakat di bidang pendapatan

daerah dan meningkatkan ke sasaran membayar pajak daerah

maupun retribusi daerah sesuai dengan ketentuan dan prosedur.

4) Meningkatkan sarana dan prasarana sumber-sumber pendapatan

dalam menunjang pelayanan prima dan peningkatan pendapatan

daerah.

5) Meningkatkan penerimaan pendapatan daerah tiap tahun khususnya

intensifikasi pengelolaan PAD dari sektor pajak dana penimbangan

commit to user

6) Meningkatkan upaya peningkatan pendapatan daerah khususnya

ekstensifikasi sumber-sumber baru pendapatan daerah yang

potensial.

7) Meningkatkan koordinasi dan kerja sama yang harmonis dengan

semua pihak yang terkait dalam upaya peningkatan pengelolaan

pendapatan.

d. Sasaran

Sasaran merupakan penjabaran dari tujuan secara terukur yang akan

dicapai secara nyata dalam jangka waktu tertentu. Sasaran merupakan

bagian internal dalam proses perencanaan strategis dalam Dinas

Pendapatan Pengelolaan Keuangan dan Aset Daerah. Berdasarkan

pengertian tersebut Dinas Pendapatan Pengelolaan Keuangan dan Aset

Daerah Kabupaten Karanganyar menetapkan sasaran sebagai berikut ini.

1) Tersedia data potensi sumber-sumber pendapatan daerah khususnya

pajak dan retribusi daerah melalui pendataan, penelitian, dan

pengkajian.

2) Terbangun dan terpeliharanya sarana dan prasarana sumber-sumber

pendapatan daerah yang memadai.

3) Makin efektif dan efisien pengeloaan sumber-sumber pendapatan

daerah.

4) Meningkatkan penerimaan pendapatan daerah setiap tahun

commit to user

5) Terjalin hubungan atau kerja sama yang harmonis denga semua

pihak yang terkait dalam pengelolaan pendapatan daerah.

6) Terselenggaranya koordinasi yang mantap antar unit kerja

pengelolaan pendapatan daerah dan dengan daerah tetangga di

bidang pendapatan daerah.

7) Makin bertambahnya jenis sumber pendapatan daerah yang

menunjang peningkatan pendapatan daerah.

4. Struktur Organisasi DPPKAD Kabupaten Karanganyar

Struktur organisasi dan Tata Kerja pada kantor Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten

Karanganyar berdasarkan Peraturan Daerah Nomor 2 Tahun 2009 Pasal

26 Tentang Susunan Organisasi Dinas Pendapatan, Pengelolaan

Keuangan dan Aset Daerah adalah sebagai berikut ini.

a) Kepala Dinas.

b) Sekretariat, terdiri atas:

1) Sub Bagian Perencanaan,

2) Sub Bagian Keuangan,dan

3) Sub Bagian Umum dan Kepegawaian.

c) Bidang Pendaftaran dan Pendataan, membawahi:

1) Seksi Pendaftaran dan

commit to user

d) Bidang Penetapan dan Penagihan, membawahi:

1) Seksi Penetapan dan

2) Seksi Penagihan.

e) Bidang Anggaran, membawahi:

1) Seksi Perencanaan dan Penyusunan Anggaran dan

2) Seksi Pengendalian Anggaran.

f) Bidang Perbendaharaan dan Kas, membawahi:

1) Seksi Perbendaharaan dan Pengendalian Kas dan

2) Seksi Penerimaan dan Pengeluaran.

g) Bidang Akuntansi dan Aset Daerah, membawahi:

1) Seksi Akuntansi dan

2) Seksi Aset Daerah.

h) Unit Pelaksana Teknis,

i) Kelompok Jabatan Fungsional.

Berikut adalah gambar struktur organisasi Dinas Pendapatan,

commit to user

5. Deskripsi Jabatan DPPKAD Kabupaten Karanganyar

1) Kepala Dinas

Kepala Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah

mempunyai tugas membantu Bupati dalam melaksanakan urusan

pemerintah daerah di bidang pendapatan, pengelolaan keuangan dan aset

daerah berdasarkan azas otonomi dan tugas pembantuan.

Dalam menyelenggarakan tugas pokok tersebut, Kepala Dinas

mempunyai fungsi antara lain.

a) Merumuskan kebijakan teknis di bidang pendapatan, pengelolaan

keuangan dan aset daerah.

b) Menyelenggarakan urusan pemerintahan dan pelayanan umum di

bidang pendapatan , pengelolaan keuangan dan aset daerah.

c) Membina dan melaksanakan pelaksanaan tugas di bidang

pendapatan, pengelolaan keuangan dan aset daerah pada Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Daerah.

d) Melaksanakan tugas di bidang pendapatan, pengelolaan keuangan

dan asset daerah yang meliputi pendaftaran dan pendataan,

penetapan dan penagihan, anggaran, perbendaharaan kas, akuntansi

dan asset daerah seta kesekretariatan.

e) Membina terhadap Unit Pelaksana Teknis dalam lingkup Dinas

commit to user 2) Sekretaris

Sekretariat mempunyai tugas pokok membantu Kepala Dinas dalam merumuskan kebijakan, mengkoordinasikan, membina dan mengendalikan kegiatan perencanaan, keuangan, umum, dan kepegawaian di lingkungan Dinas.

Dalam melaksanakan tugas pokok tersebut, Sekretariat mempunyai fungsi sebagai berikut ini.

a) Merumuskan program kegiatan Sekretariat berdasarkan peraturan perundang-undangan yang berlaku dan sumber data yang tersedia sebagai pedoman pelaksanaan kegiatan.

b) Merumuskan konsep kebijakan Kepala Dinas sesuai tugas di Sekretariat.

c) Melaksanakan pelayanan pengelolaan kegiatan administrasi umum, kepegawaian, keuangan, kearsipan, perpustakaan, perlengkapan, rumah tangga sesuai ketentuan yang berlaku.

Sekretariat terdiri dari:

a) Sub Bagian Perencanaan

Sub Bagian Perencanaan dipimpin oleh Kepala Sub Bagian. Sub Bagian Perencanaan mempunyai tugas pokok membanyu Sekretaris dalam menyusun program kegiatan, monitoring, evaluasi dan pelaporan pelaksanaan program kegiatan Dinas.

b) Sub Bagian Keuangan

commit to user c) Sub Bagian Umum dan Kepegawaian

Sub Bagian Kepegawaian dipimpin oleh seorang Kepala Sub Bagian. Sub Bagian Umum dan Kepegawaian mempunyai tugas pokok membantu Sekretaris dalam melaksanakan pemgelolaan urusan administrasi umum, rumah tangga, perlengkapan, dokumentasi, perpustakaan dan kearsipan, serta pengelolaan administrasi kepegawaian Dinas.

3) Bidang Pendaftaran dan Pendataan

Bidang Pendaftaran dan Pendataan dipimpin oleh seorang Kepala Bidang. Bidang Pendaftaran dan Pendataan mempunyai tugas pokok membantu Kepala Dinas dalam merumuskan kebijakan, mengkoordinasikan, membina dan mengendalikan kegiatan di Bidang Pendaftaran dan Pendapatan.

Dalam menyelenggarakan tugas pokok tersebut, Bidang Pendaftaran dan Pendataan mempunyai fungsi antara lain.

a) Menyusun rencana kegiatan di bidang pendaftaran dan pendataan meliputi pendaftaran dan pendataan Wajib Pajak Daerah dan Wajib Retribusi Daerah, pendataan obyek pajak dan obyek retribusi daerah, serta membantu pendataan obyek dan subyek PBB yang dilaksanakan oleh Direktorat Jenderal Pajak. b) Melaksanakan pendaftaran dan pendataan meliputi pendaftaran dan pendataan

Wajib Pajak Daerah dan Wajib Retribusi Daerah, pendataan obyek pajak dan obyek retribusi daerah, serta membantu pendataan obyek dan subyek PBB yang dilaksanakan oleh Direktorat Jenderal Pajak.

commit to user

Seksi Pendaftaran dipimpin oleh seorang Kepala Seksi, yang mempunyai tugas pokok membantu kepala bidang pendaftaran dan pendataan dalam melaksanakan penyiapan bahan perumusan kebijakan, koordinasi, pembinaan dan pengendalian kegiatan seksi pendaftaraan,

b) Seksi Pendataan

Seksi Pendataan dipimpin oleh seorang Kepala Seksi, yang mempunyai tugas pokok membantu kepala bidang pendaftaran dan pendataan dalam melaksanakan penyiapan bahan perumusan kebijakan, koordinasi, pembinaan dan pengendalian kegiatan seksi pendataan.

4) Bidang Penetapan dan Penagihan

Bidang Penetapan dan Penagihan dipimpin oleh seorang Kepala Bidang. Bidang Penetapan dan Penagihan mempunyai tugas pokok membantu Kepala Dinas dalam merumuskan kebijakan, mengkoordinasikan, membina dan mengendalikan kegiatan di bidang penetapan dan penagihan.

Dalam menjalankan tugas pokoknya, Bidang Penetapan dan Penagihan mempunyai fungsi.

a) Melaksanakan penetapan jumlah pajak dan retribusi daerah yang terutang serta menghitung besarnya angsuran atas permohonan Wajib Pajak dan Wajib Retribusi Daerah serta menatausahakan jumlah ketetapan PBB yang penagihannya dilimpahkan kepada daerah berdasarkan SPPT dan DHKP, PBB. b) Melaksanakan tugas penagihan Pajak Daerah dan Retribusi Daerah yang

melampaui batas waktu jatuh tempo, melayani keberatan dan permohonan banding serta mengumpulkan dan mengolah data sumber penerimaan daerah lainnya diluar pajak dan retribusi daerah.

commit to user a) Seksi Penetapan

Seksi Penetapan dipimpin oleh seorang Kepala Seksi, yang mempunyai tugas pokok membantu kepala bidang pendaftaran dan pendataan dalam melaksanakan penyiapan bahan perumusan kebijakan, koordinasi, pembinaan dan pengendalian kegiatan seksi penetapan.

b) Seksi Penagihan

Seksi Penagihan dipimpin oleh seorang Kepala Seksi, yang mempunyai tugas pokok membantu kepala bidang pendaftaran dan pendataan dalam melaksanakan penyiapan bahan perumusan kebijakan, koordinasi, pembinaan dan pengendalian kegiatan seksi penagihan.

5) Bidang Anggaran

Bidang Anggaran dipimpin oleh seorang Kepala Bidang. Bidang Anggaran mempunyai tugas pokok membantu Kepala Dinas dalam merumuskan kebijakan, mengkoordinasikan, membina dan mengendalikan kegiatan di bidang anggaran. Dalam menyelenggarakan tugas pokoknya, Bidang Anggaran mempunyai fungsi sebagai berikut.

a) Merencanakan dan menyusun rancangan APBD dan rancangan perubahan APBD.

b) Mengesahkan DPA-SKPD/DPPA-SKPD.

c) Menyusun APBD, pedoman keputusan APBD, pedoman pelaksanaan APBD. d) Mengelola dana bagi hasil dan bantuan keuangan serta belanja tak terduga. Bidang Anggaran terdiri atas:

a) Seksi Perencanaan dan Penyusunan Anggaran

commit to user

bidang anggaran dalam melaksanakan penyiapan bahan perumusan kebijakan, koordinasi, pembinaan, dan pengendalian kegiatan seksi perencanaan dan penyusunan anggaran.

b) Seksi Pengendalian Anggaran

Seksi Pengendalian Anggaran dipimpin oleh seorang Kepala Seksi, yang mempunyai tugas pokok membantu kepala bidang anggaran dalam melaksanakan penyiapan bahan perumusan kebijakan, koordinasi, pembinaan, dan pengendalian kegiatan seksi pengendalian anggaran.

6) Bidang Perbendaharaan dan Kas

Bidang Perbendaharaan dan Kas dipimpin oleh seorang Kepala Bagian. yang mempunyai tugas pokok melaksanakan perencanaan, mengkoordinasikan dan mengendalikan program atau kegiatan di bidang perbendaharaan dan kas.

Dalam menjalankan tugas pokoknya, Bidang Perbendaharaan dan Kas mempunyai fungsi.

a) Melaksanakan petunjuk teknis pengelolaan kas daerah dan melaksanakan fungsi pengelolaan dan perbendaharaan daerah serta menyiapkan bahan penyusunan pertanggungjawaban APBD dan pemeriksaan terhadap realisasi anggaran belanja langsung dan tidak langsung.

b) Melaksanakan fungsi sebagai bendaharawan umum daerah (BUD), menyiapkan anggaran kas, SPD dan menerbitkan SP2D belanja langsung dan tidak langsung, serta menyimpan seluruh bukti kepemilikan kekayaan daerah.

Bidang Perbendaharaan dan Kas terdiri dari:

a) Seksi Perbendaharaan dan Pengendalian Kas

commit to user

kebenaran data urusan kepegawaian dan meneliti data gaji pegawai, rutin non gaji, membina ketatalaksanaan keuangan, penyelesaian perbendaharaan khusus gaji pegawai dan belanja pegawai.

b) Seksi Penerimaan dan Pengeluaran Kas

Seksi Penerimaan dan Pengeluaran dipimpin oleh seorang Kepala Seksi, yang mempunyai tugas pokok menyusun prosedur penerimaan dan pengeluaran kas daerah serta melaksanakan pencatatan transaksi dan/atau kejadian keuangan yang berkaitan dengan penerimaan dan pengeluaran daerah.

7) Bidang Akuntansi dan Aset Daerah

Bidang Akuntansi dan Aset Daerah dipimpin oleh seorang Kepala Bidang, yang mempunyai tugas pokok melaksanakan perencanaan, mengkoordinasikan, melaksanakan dan mengendalikan program atau kegiatan di bidang akuntansi dan pengelolaan kepemilikan kekayaan daerah.

Dalam menjalankan tugas pokoknya, Bidang Akuntansi dan Aset Daerah mempunyai fungsi.

a) Merumuskan petunjuk teknis kegiatan di bidang akuntansi dan as set daerah berdasarkan peraturan perundang-undangan yang berlaku dan sumber data yang tersedia sebagai pedoman pelaksanaan kegiatan.

b) Merencanakan, mengkoordinasikan, melaksanakan, dan mengendalikan program atau kegiatan di bidang akuntansi.

commit to user Bidang Akuntansi dan Aset Daerah terdiri dari:

a) Seksi Akuntansi

Seksi Akuntansi dipimpin oleh seorang Kepala Seksi, yang mempunyai tugas pokok melaksanakan pembukuan dan pelaporan secara sistematis dan kronologis sesuai dengan prinsip akuntansi serta menyiapkan bahan penyusunan laporan keuangan daerah dalam rangka pertanggungjawaban APBD.

b) Seksi Aset Daerah

Seksi Aset Daerah dipimpin oleh seorang Kepala Seksi, yang mempunyai tugas pokok melaksanakan perencanaan kebutuhan dan penatausahaan barang-barang kekayaan yang menjadi aset daerah.

8. Unit Pelaksana Teknis Daerah

Unit Pelaksana Teknis merupakan unsur pelaksana operasional dinas daerah yang dipimpin oleh seorang Kepala Unit Pelaksana Teknis yang berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Unit Pelaksana Teknis mempunyai tugas melaksanakan kegiatan teknis operasional dinas dan/atau kegiatan teknis penunjang dinas yang mempunyai wilayah kerja tertentu dalam satu atau beberapa kecamatan.

A. LATAR BELAKANG

commit to user

Tuntutan masyarakat yang sangat kritis menuntut pemerintah untuk semakin memperbaiki diri dalam pengelolaan pemerintahan yang baik dan mementingkan kepentingan rakyat.

Berbagai kebijakan yang dibuat oleh pemerintah merupakan upaya untuk melanjutkan dan memelihara fasilitas umum yang ada, agar dapat dimanfaatkan oleh masyarakat umum. Salah satu penunjang adanya fasilitas umum yang ada adalah dengan melakukan pembangunan nasional.

Untuk dapat melakukan pembangunan nasional yang merata di seluruh pelosok nusantara diperlukan dana yang cukup besar agar pelaksanaan pembangunan dan perbaikan berjalan dengan baik serta memuaskan masyarakat. Usaha untuk mendapatkan dana tersebut harus dilakukan secara terus menerus dengan menggali dan memanfaatkan berbagai potensi sumber dana yang ada.

Sebagian besar penerimaan kas Negara merupakan pendapatan yang berasal dari daerah. Pendapatan asli daerah terdiri dari berbagai sektor pajak, retribusi dan pendapatan asli daerah lainnya. Pajak parkir merupakan salah satu sumber pendapatan asli daerah yang memegang peranan penting dalam penerimaan kas diberbagai daerah.

commit to user

sering berkembang adalah terjadinya lapping atau kesalahan pencatatan dalam penerimaan kas.

Pajak parkir merupakan salah satu sumber pendapatan asli daerah Kabupaten Karanganyar yang memegang peranan cukup penting dalam penerimaan kas daerah. Dari pendapatan parkir tersebut dapat dimanfaatkan untuk menunjang pembangunan dan penyelenggaraan pemerintahan daerah. Dalam penelitian sebelumnya Suryawan ( 2008 ) meneliti tentang “ Evaluasi Sistem Penerimaan Kas Dari Sektor Pajak Parkir Di Kota Surakarta”. Hasil penelitiannya yaitu membahas suatu pendapatan dari DPPKA Kota Surakarta dalam menetapkan sistem dan prosedur aktivitas penerimaan kas dari sektor pajak parkir. Dalam penelitian tersebut menemukan beberapa pengetahuan seperti praktik yang sehat karena dokumen yang digunakan bernomor urut tercetak, kemudahan pelayanan pajak karena petugas penagih melakukan penagihan setiap hari, serta terdapat beberapa kelemahan diantaranya yaitu wajib pajak yang belum terdata dan petugas yang kurang aktif dalam menagih ke wajib pajak.

Berdasarkan uraian tersebut di atas, penulis tertarik untuk meneliti evaluasi mengenai keefektifan sistem dan prosedur penerimaan kas dari sektor pajak parkir yang telah dilaksanakan di DPPKAD Kabupaten Karanganyar. Dengan evaluasi tersebut, memungkinkan untuk mengetahui dan menemukan kelebihan atau kekurangan dari sistem yang diterapkan. Sesuai dengan latar belakang tersebut, penulis tertarik untuk membahas permasalahan dalam penulisan Tugas Akhir ini dengan mengambil judul “EVALUASI SISTEM PENERIMAAN KAS PAJAK PARKIR PADA DPPKAD KABUPATEN KARANGANYAR”.

commit to user

Penerimaan pendapatan dari pajak parkir merupakan salah satu bagian dari Pendapatan Asli Daerah yang cukup besar membantu dalam pengelolaan dan penyelenggaraan pemerintah daerah. Dalam hal ini, keefektifan sistem penerimaan kas dari aktivitas penerimaan tersebut sangat perlu untuk diperhatikan agar pelaksanaannya sesuai dengan kebutuhan. Berdasarkan latar belakang masalah di atas, maka pokok masalah yang dirumuskan menjadi pertanyaan penelitian adalah sebagai berikut ini. 1. Bagaimana sistem penerimaan kas dari sektor pajak parkir yang dilaksanakan oleh

DPPKAD Kabupaten Karanganyar?

2. Apa yang menjadi kelebihan dan kekurangan dari sistem penerimaan kas tersebut?

C. TUJUAN PENELITIAN

Tujuan dari penelitian adalah sebagai berikut ini.

1. Untuk mengetahui sistem penerimaan kas dari sektor pajak parkir yang dilakukan oleh DPPKAD Kabupaten Karanganyar.

2. Untuk mengevaluasi kelebihan dan kekurangan dari sistem penerimaan kas tersebut sehingga ditemukan solusi untuk mengurangi kecurangan yang ada pada DPPKAD Kabupaten Karanganyar.

D. MANFAAT PENELITIAN

Adapun manfaat dari penelitian tersebut adalah sebagai berikut ini. 1. Bagi penulis

commit to user

2. Bagi Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Kabupaten Karanganyar

Penelitian ini diharapkan dapat dijadikan sebagai referensi dalam evaluasi kinerja atas penerimaan kas dari sektor pajak parkir menjadi lebih baik.

3. Bagi pembaca atau pihak lain

Penelitian ini dapat digunakan sebagai bahan referensi dan tambahan pengetahuan tentang evaluasi sistem penerimaan kas pajak parkir dalam penelitian–penelitian berikutnya.

commit to user

ANALISIS DATA DAN PEMBAHASAN

A. TINJAUAN PUSTAKA

1. Pengertian Pajak

Beberapa definisi tentang pajak menurut ahli di bidang ekonomi adalah sebagai berikut ini.

Pengertian pajak menurut S.I.Djajadiningrat (dalam Resmi, 2007 : 3) disebutkan bahwa pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa timbal balik dari negara secara langsung, untuk memelihara kesejahteraan secara umum.

Menurut Soemitro (dalam Resmi, 2003 : 3) pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

commit to user

pemerintah daerah dan pembangunan daerah. Adapun jenis pajak yang dikelola oleh pemerintah daerah yaitu sebagai berikut ini.

1) Pajak Daerah Tingkat I (Propinsi), terdiri atas :

a. Pajak Kendaraan Bermotor dan Kendaraan di Atas Air

b. Bea Balik Nama Kendaraan Bermotor dan Kendaraan di Atas Air c. Pajak Bahan Bakar Kendaraan Bermotor

d. Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan

2) Pajak Daerah Tingkat II (Kabupaten / Kota), terdiri atas : a. Pajak Hotel

b. Pajak Restoran c. Pajak Hiburan d. Pajak Reklame

e. Pajak Penerangan Jalan

f. Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C g. Pajak Parkir

2. Pengertian Pajak Parkir

Menurut Peraturan Daerah Kabupaten Karanganyar Nomor 13 Tahun 2010 tentang Pajak Parkir disebutkan bahwa pajak parkir adalah kontribusi wajib kepada Daerah atas penyelenggaraan tempat parkir di luar badan jalan, baik yang di sediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor.

commit to user

1) Undang-Undang nomor 34 Tahun 2000 tentang pajak daerah dan retribusi daerah.

2) Peraturan Daerah Kabupaten Karanganyar Nomor 13 Tahun 2010 tentang Pajak Parkir.

b. Subyek Pajak, Objek Pajak, dan Wajib Pajak Parkir

1) Subyek Pajak adalah orang pribadi atau badan yang melakukan parkir kendaraan bermotor.

2) Objek Pajak adalah penyelenggaraan tempat parkir di luar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat

penitipan kendaraan bermotor. Objek pajak sesuai dengan Peraturan Daerah Kabupaten Karanganyar Nomor 13 Tahun 2010 adalah sebagai berikut ini. a. Halaman areal parkir atau gedung parkir.

b. Tempat penitipan kendaraan.

c. Garasi kendaraan bermotor yang difungsikan sebagai tempat parkir dengan dipungut biaya.

Dikecualikan dari objek pajak adalah sebagai berikut ini.

a. Penyelenggaraan tempat parkir oleh Pemerintah dan Pemerintah Daerah. b. Penyelenggraan tempat parkir oleh perkantoran yang hanya digunakan

oleh karyawannya sendiri.

c. Penyelenggaraan tempat parkir oleh kedutaan, konsulat, dan perwakilan Negara asing dengan asas timbal balik.

commit to user c. Dasar Pengenaan, Tarif, dan Cara Penghitungan

a. Dasar pengenaan pajak adalah jumlah pembayaran atau yang seharusnya dibayar kepada penyelenggara temapat parkir. Jumlah yang seharusnya dibayar sebagaimana dimaksud di atas termasuk potongan harga parkir dan parkir cuma-cuma yang diberikan kepada penerima jasa parkir.

b. Tarif pajak ditetapkan sebesar 20%.

c. Besaran pokok pajak terutang dihitung dengan cara mengalikan tarif pajak dengan dasar pengenaan pajak.

d. Sanksi Administratif

Apabila berdasarkan hasil pemeriksaan atau keterangan lain pajak yang terutang tidak dibayar, dikenakan sanksi administratif berupa bunga atas kurang bayar sebesar 2% (dua persen) sebulan dihitung dari pajak yang kurang bayar atau terlambat dibayar untuk jangka waktu paling lama 24 (dua puluh empat) bulan dihitung sejak saat terutangnya pajak.

3. Pengertian Sistem dan Prosedur

Mulyadi (2001 : 3) mendefinisikan, “sistem adalah sekelompok unsur yang erat berhubungan satu dengan lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu”.

Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatau departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.

commit to user

transaksi, sistem buku besar / pelaporan keuangan, sistem pelaporan manajemen (Hall, 2006 : 10)

Mulyadi (2001 : 3) mengartikan Sistem Akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan. Unsur suatu sistem akuntansi pokok adalah sebagai berikut ini.

a. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi.

b. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan dan data lainnya.

c. Buku Besar

Buku besar terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurna.

d. Buku Pembantu

Jika data keuangan yang digolongkan dalam buku besar diperlukan rinciannya lebih lanjut, dapat dibentuk buku pembantu.

e. Laporan Keuangan

Merupakan hasil akhir proses akuntansi yang berupa neraca, laporan laba-rugi, laporan laba yang ditahan, laporan arus kas, serta catatan atas laporan keuangan yang berisi informasi keuangan.

commit to user

Sistem dan prosedur akuntansi penerimaan kas pada Satuan Kerja Perangkat

Daerah meliputi serangkaian proses, baik manual maupun terkomputerisasi, mulai dari

pencatatan, penggolongan, sampai peringkasan transaksi dan/atau kejadian keuangan

serta pelaporan keuangan dalam rangka mempertanggungjawabkan pelaksanaan APBD

yang berkaitan dengan penerimaan kas pada Satuan Kerja Perangkat Daerah

(Bastian,2006 : 119).

5. Pengertian Pendapatan

Pendapatan adalah arus masuk bruto manfaat ekonomi yang timbul dari aktivitas / kegiatan operasi entitas pemerintah selama satu periode yang mengakibatkan kenaikkan ekuitas, dan bukan berasal dari pinjaman yang harus dikembaalikan. Pendapatan hanya terdiri dari arus masuk manfaat ekonomi yang diterima oleh entitas pemerintah untuk dirinya sendiri ( Bastian, 2001 : 139 ).

B. PEMBAHASAN

1. Sistem penerimaan kas atas pendapatan parkir pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Karanganyar

a. Bagian yang Terkait

Dalam transaksi penerimaan kas pajak parkir pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Karanganyar terdapat beberapa bagian yang terkait, antara lain adalah sebagai berikut.

commit to user

Bagian pendaftaran dan pendataan bertugas mendaftar wajib pajak dan mendata obyek pajak parkir.

2) Bagian Penetapan Pajak

Bagian Penetapan bertugas melaksanakan penetapan jumlah pajak parkir yang terutang serta menghitung besarnya angsuran pajak atas permohonan wajib pajak. 3) Bagian Bendahara Khusus Penerima (BKP) / Pemegang Kas

Bagian BKP bertugas menerima pambayaran pajak dari wajib pajak yang menyetorkan sendiri pajak terutangnya melalui Pembantu BKP. Selain itu, BKP juga berkewajiban untuk menyetorkan semua penerimaan kas dari hasil

pembayaran pajak ke rekening Kasda melalui bank yang telah ditunjuk oleh Pemerintah Daerah Kabupaten Karanganyar.

4) Bagian Pembantu Pemegang Kas / Pembantu Bendahara Khusus Penerima (PBKP) Bagian ini bertugas membantu tugas Bendahara Khusus Penerima (BKP) dalam menerima pembayaran pajak dari wajib pajak yang menyetorkan sendiri pajak terutangnya. Setiap selesai jam penyetoran, bagian ini akan menyerahkan uang kepada BKP untuk disetorkan ke rekening Kas Daerah melalui Bank yang telah ditunjuk oleh Pemda Kabupaten Karanganyar.

5) Bagian Penyimpanan (Bank Pembangunan Daerah)

Bagian Penyimpanan (Bank Pembangunan Daerah) ini bertugas untuk

menerima seluruh penerimaan kas dari sektor pajak yang telah disetor oleh BKP. 6) Bagian Pembukuan dan Pelaporan Penerimaan

Bagian Pembukuan Penerimaan bertugas untuk mencatat seluruh transaksi penerimaan kas dari sektor pajak ke dalam catatan akuntansi dan melaporkannya dalam bentuk laporan keuangan.

commit to user

Dalam transaksi penerimaan kas dari sektor pajak parkir, terdapat beberapa formulir yang digunakan, antara lain sebagai berikut :

1) SPTPD (Surat Pemberitahuan Pajak Daerah)

Formulir yang berisi pertanyaan-pertanyaan yang harus dijawab oleh wajib pajak yang telah terdaftar dan memiliki NPWPD. Data yang terdapat dalam SPTPD ini yang akan dijadikan sebagai dasar dalam menetapkan besarnya jumlah pajak. 3) SKP Daerah (Surat Ketetapan Pajak Daerah)

Berisi jumlah ketetapan pajak terhutang untuk semua jenis pajak langsung yang mempunyai masa pajak yang sama. Surat Ketetapan Pajak Daerah berfungsi pula sebagai media setoran, yang akan divalidasi oleh petugas sebagai bukti bahwa SKP Daerah tersebut telah dilunasi.

4) SSPD (Surat Setoran Pajak Daerah) / Tanda Bukti Pembayaran

Merupakan formulir yang dikeluarkan oleh Bagian Bendahara Khusus Penerima (BKP) setelah wajib pajak membayar pajak, sebagai bukti setoran / pembayaran pajak dan dasar pencatatan yang dilakukan oleh bagian pembukuan (akuntansi). 5) STS (Surat Tanda Setor)

Formulir yang dikeluarkan oleh BKP, berisi jumlah penerimaan kas yang akan disetor ke BPD sebagai bukti bahwa BKP telah menyetor ke Kas Daerah.

6) Bukti Setor Bank (slip setoran ke bank)

Merupakan bukti penyetoran penerimaan kas ke rekening Kas Daerah yang disahkan oleh BPD sebagai tanda bukti penerimaan kas.

c. Catatan yang Digunakan

commit to user 1) BPPS (Buku Pembantu Penerimaan Sejenis)

Merupakan catatan yang dibuat oleh Bendahara Khusus Penerima (BKP) ketika ada transaksi penerimaan kas dari pajak. Dalam BPPS ini, masing-masing pajak dicatat ke dalam golongannya menurut nomor urut rekeningnya.

2) Kartu Data

Catatan yang berisi data perpajakan dan data lainnya yang dibuat setelah Bagian Pendataan menerima kembali SPTPD yang dikirim kepada wajib pajak yang diperlukan sebagai dasar / sumber utama untuk membuat Surat Ketetapan Pajak Daerah (SKPD).

3) Buku Kas Umum

Hasil penjumlahan dalam Buku Pembantu Penerimaan Sejenis tersebut dicatat dalam Buku Kas Umum kolom Penerimaan. Sedangkan kolom Penyetoran berisi catatan jumlah kas yang disetor ke BPD.

4) Laporan Realisasi Penerimaan dan Penyetoran Uang

Merupakan laporan yang didasarkan menurut Buku Kas Umum, yang dibuat oleh Bendahara Khusus Penerima (BKP) secara periodik (bulanan) untuk diserahkan kepada Kepala Dinas PPKAD.

5) Jurnal Umum

Merupakan catatan akuntansi yang dibuat oleh Bagian Pembukuan untuk merekam atau meringkas transaksi penerimaan kas dari pajak.

6) Laporan Keuangan

commit to user d. Jaringan prosedur yang membentuk sistem

Jaringan yang membentuk sistem penerimaan kas dari pajak parkir adalah sebagai berikut ini.

1) Prosedur pendataan pajak

commit to user

SPTPD lembar ke-2 dan kartu data dari bagian penetapan, kemudian diarsipkan menurut nomor urut.

2) Prosedur Penetapan Pajak

Prosedur penetapan pajak dilakukan oleh bagian penetapan dan penagihan diawali dengan menetapkan besarnya pajak yang akan dikenakan berdasarkan kartu data dan SPTPD yang diberikan dari bagian Dafda, kemudian membuat Surat Ketetapan Pajak Daerah (SKPD) sebanyak 4 rangkap yang berisi jumalah ketetapan pajak yang harus dibayar untuk diserahkan kepada wajib pajak.

3) Prosedur Pembantu Bendahara Khusus Penerimaan (PBKP)

Prosedur pembantu bendahara khusus penerimaan dilaksanakan oleh bagian perbendaharaan dengan langkah pertama yaitu menerima uang pembayaran pajak beserta SPTPD lembar pertama dan SKPD lembar 1, 2, 3 dari wajib pajak yang menyetorkan sendiri pajak terutangnya. Setelah itu menghitung dan mencocokkan SPTPD dan SKPD yang diterima kemudian membuat Surat Setoran Pajak Daerah (SSPD) sebanyak 4 rangkap sebagai bukti bahwa wajib pajak telah melunasi pajak terutangnya. Memvalidasi SPTPD, SKPD, SSPD, kemudian diserahkan kepada wajib pajak masing-masing lembar ke-1 dan SSPD lembar ke-4 diarsipkan. Setiap selesai jam penyetoran, menghitung pajak dan formulir yang telah divalidasi dengan komputer kemudian membuat laporan harian pembantu bendahara khusus penerimaan dan menyerahkan uang ke BKP disertai SKPD dan SSPD masing-masing lembar 2 dan 3.

4) Prosedur Bendahara Khusus Penerimaan

commit to user

penerimaan beserta SSPD dan SKPD lembar 2 dan 3, kemudian menghitung dan mencocokkan SSPD dan SKPD, setelah sesuai mencatat penerimaan tersebut ke dalam buku pembantu penerimaan sejenis dan dimasukkan dalam buku kas umum. Sebelum menyetorkan uang ke BPD membuat bukti setor bank dan surat tanda setor masing-masing rangkap 2.

5) Prosedur Pemegang Kas Daerah (BPD)

Prosedur ini dilaksanakan oleh Bank Pembangunan Daerah yang bertugas menerima uang atas seluruh penerimaan kas dari sektor pajak yang disetor oleh BKP beserta bukti setor dan surat tanda setor, kemudian memvalidasi bukti setor dan surat tanda setor dan mencatatnya ke dalam laporan penerimaan.

6) Prosedur Pembukuan dan Pelaporan Penerimaan

commit to user

SPTPD : Surat Pemberitahuan Pajak Daerah

commit to user

commit to user

Bag Pembantu Bendahara Khusus Penerimaan

Wajib pajak

Wajib pajak

Keterangan=

commit to user

Bagian Bendahara Khusus Penerimaan

Keterangan=

· LRPPU : Laporan Realisasi Penerimaan&Penyetoran

· BPPS : Buku Pembantu Penerimaan Sejenis

commit to user Bag Penyimpanan ( BPD )

Diproses Bank 2

BSB 1 2 STS 1

uang

2 BSB Val 1

2 STS Val 1

4

commit to user

Bagian Pembukuan dan Pelaporan

3 SSPD Val 2 SKPD Val 2

STS Val 2

Mencocokkan dan mengitung kembali, kemudian dicatat dalam jurnal umum

Jurnal umum

3 SSPD Val 2 SKPD Val 2 STS Val 2

SELESAI

Buku besar

commit to user e. Keterangan Flowchart

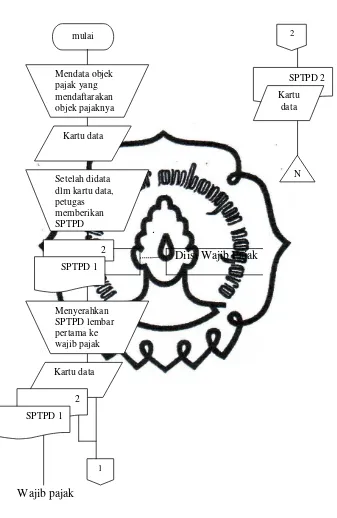

a) Bagian Pendataan Pajak

1. Diawali dengan mendata wajib pajak yang mendaftarkan objek pajaknya ke dalam kartu data.

2. Setelah di catat ke dalam kartu data, petugas memberikan SPTPD kepada wajib pajak yang telah terdaftar sebanyak 2 rangkap untuk diisi sendiri oleh wajib pajak.

3. Menyerahkan Kartu Data beserta SPTPD lembar ke-2 ke bagian penetapan pajak dan SPTPD lembar 1 diserahkan kepada wajib pajak.

4. Menerima kembali SPTPD lembar ke-2 dan Kartu Data dari bagian penetapan pajak setelah dihitung jumlah pajak yang dikenakan kepada wajib pajak, kemudian diarsipkan menurut nomor urut.

b) Bagian Penetapan Pajak

1. Menerima Kartu Data dan SPTPD lembar ke-2 dari Bagian Pendataan dan menetapkan besarnya pajak yang akan dikenakan kepada wajib pajak berdasarkan data yang tercatat dalam Kartu Data. Membuat Surat Ketetapan Pajak Daerah (SKPD) yang berisi jumlah ketetapan pajak untuk masing-masing wajib pajak sebanyak 4 rangkap.

commit to user

c) Bagian Pembantu Bendahara Khusus Penerimaan (PBKP)

1. Menerima uang pembayaran pajak beserta SPTPD lembar 1 dan SKPD lembar 1, 2, 3 dari wajib pajak yang menyetorkan sendiri pajak terutangnya.

2. Menghitung dan mencocokkan SPTPD dan SKPD kemudian membuat Surat Setoran Pajak Daerah (SSPD) sebagai bukti bahwa wajib pajak telah melunasi pajak terutangnya sebanyak 4 rangkap.

3. Memvalidasi SKPD dan SPTPD dari wajib pajak beserta SSPD.

4. Menyerahkan SPTPD, SKPD, serta SSPD yang telah divalidasi kepada wajib pajak masing-masing lembar ke-1,kemudian mengarsipkan SSPD lembar ke-4 yang telah divalidasi.

5. Pada setiap selesai jam penyetoran, petugas menghitung pajak dan formulir yang telah divalidasi dengan komputer dan membuat Laporan Harian PBKP (Pembantu Bendahara Khusus Penerima) kemudian menyerahkan uang kepada BKP disertai SKPD dan SSPD masing-masing lembar 2 dan 3.

d) Bagian Bendahara Khusus Penerimaan (BKP)

1. Menerima uang hasil pembayaran pajak dari PBKP beserta SKPD dan SSPD yang telah divalidasi masing-masing lembar 2 dan 3, kemudian menghitung, mencocokkan, dan mencatat penerimaan uang tersebut dalam Buku Pembantu Penerimaan Sejenis (BPPS) dan dimasukkan dalam Buku Kas Umum.

2. Membuat bukti setor bank dan STS (Surat Tanda Setor) masing-masing rangkap 2 untuk menyetor uang ke BPD, kemudian menyerahkan SKPD lembar ke-2 dan SSPD lembar ke-2, 3 ke bagian Pembukuan, dan mengarsipkan SKPD lembar ke-3 menurut nomor urut.

commit to user

mencatat jumlah penyetoran uang kas pada Buku Kas Umum dan membuat laporan realisasi penerimaan dan penyetoran uang kemudian mengarsipkan bukti setor dan STS masing-masing lembar 1, sedangkan STS lembar ke-2 diserahkan ke bagian Pembukuan.

e) Bagian Pemegang Kas Daerah (BPD)

1. Menerima uang atas seluruh penerimaan kas dari sektor pajak yang telah disetor oleh BKP beserta bukti setor dan STS masing-masing 2 rangkap. 2. Memvalidasi bukti setor dan STS, kemudian mengembalikan bukti setor

lembar 1 dan STS lembar 1 dan 2 yang sudah divalidasi, sedangkan bukti setor lembar 2 diarsipkan.

f) Bagian Pembukuan dan Pelaporan Penerimaan

1. Menerima SKPD dan STS masing-masing lembar ke-2, serta SSPD lembar 2 dan 3 dari BKP, kemudian menghitung kembali formulir-formulir tersebut dan mencatat seluruh transaksi penerimaan kas dari sektor pajak dalam Jurnal Umum.

2. Melakukan posting data yang terdapat dalam jurnal umum ke Buku Besar yang kemudian dilanjutkan dengan proses pelaporan keuangan.

commit to user

2. Evaluasi Sistem Penerimaan Kas Pajak Parkir pada Dinas Pendapatan, Pengelolaan Keuangan dan Aset Daerah Kabupaten Karanganyar

a. Evaluasi Bagian yang Terkait

Sesuai Peraturan Bupati Daerah Kabupaten Karanganyar No.2 tahun 2009 tentang Organisasi dan Tata Kerja Dinas Daerah Kabupaten Karanganyar, DPPKAD telah menerapkan sistem dan tata kerja yang cukup baik dalam sistem penerimaan kas dari sektor pajak parkir dilihat dari struktur pemisahan fungsi dan tugas yang dijalankan. Berdasarkan informasi dan data yang diperoleh dapat diketahui hasil evaluasi adalah sebagai berikut.

1) Dalam sistem penerimaan kas dari sektor pajak parkir pada DPPKAD Kabupaten Karanganyar terdapat beberapa bagian yang terkait di dalam pelaksanaannya yaitu sebagai berikut ini. Bagian pendataan, bagian penetapan, bagian bendahara khusus penerimaan (BKP), bagian pemegang kas daerah (BPD) serta bagian pembukuan dan pelaporan penerimaan. Masing-masing bagian memiliki tugas yang berbeda-beda tetapi saling terkait antara satu dengan lainnya.

commit to user

3) Bendahara Khusus Penerimaan (BKP) selain sebagai penerima dan pemegang kas dari hasil pemungutan dan pembayaran pajak oleh wajib pajak sebelum disetor ke Kas Daerah, BKP juga merangkap fungsi mencatat seluruh transaksi penerimaan kas dari pembayaran pajak oleh wajib pajak sampai dengan pencatatan setelah melakukan penyetoran ke Kasda, ke dalam catatan akuntansi, yaitu Buku Pembantu Penerimaan Sejenis (BPPS), Buku Kas Umum, Laporan Realisasi Penerimaan dan Penyetoran Kas secara bulanan. Hal ini dapat mengakibatkan terjadinya kecurangan yang mungkin dilakukan oleh petugas bagian bendahara khusus penerimaan. Dengan merangkap fungsi tersebut menunjukkan bahwa masih ada kelemahan dalam sistem dan prosedur penerimaan kas pada DPPKAD Kab. Karanganyar.

b. Evaluasi Formulir yang Digunakan

Formulir yang digunakan dalam sistem penerimaan kas dari pajak parkir pada DPPKAD Kabupaten Karanganyar adalah sebagai berikut ini.

1) SPTPD (Surat Pemberitahuan Pajak Daerah) 2) SKPD (Surat Ketetapan Pajak Daerah) 3) SSPD (Surat Setoran Pajak Daerah) 4) STS (Surat Tanda Setor)

5) Bukti Setor (slip setor bank).

commit to user

yang telah diotorisasi dan disetujui oleh kepala bagian Penetapan, kepala bagian Perbendaharaan dan Kepala Dinas DPPKAD.

Masing–masing formulir tersebut sudah menggunakan nomor urut tercetak sehingga pemakaiannya dapat dipertanggungjawabkan oleh masing-masing bagian, karena formulir merupakan alat untuk memberikan otorisasi terlaksananya suatu transaksi, sehingga dengan penggunaan menurut nomor urut tercetak dapat dilakukan

internal check untuk menghindari penyalahgunaan yang tidak dapat

dipertanggungjawabkan.

c. Evaluasi Catatan Akuntansi yang Digunakan

Sistem penerimaan kas dari pajak parkir pada DPPKAD Kabupaten Karanganyar menggunakan beberapa catatan akuntansi diantaranya adalah sebagai berikut ini. 1) Buku Pembantu Penerimaan Sejenis (BPPS)

2) Kartu Data 3) Buku Kas Umum

4) Laporan Realisasi Penerimaan dan Penyetoran 5) Jurnal Umum

6) Buku Besar

7) Laporan Keuangan.

commit to user

e. Evaluasi Jaringan Prosedur yang Membentuk Sistem

Jaringan prosedur yang membentuk sistem penerimaan kas pajak parkir pada DPPKAD Kabupaten Karanganyar sudah terorganisir dengan baik antara prosedur pendataan, prosedur penetapan, prosedur penyetoran ke kas daerah, prosedur penyimpanan dan prosedur pencatatan kas.

Rangkaian prosedur sistem penerimaan kas pajak parkir pada DPPKAD Kabupaten Karanganyar dimulai dari prosedur pendaftaran dan pendataan, prosedur penetapan pajak, prosedur pembantu bendahara khusus penerimaan, prosedur bendahara khusus penerimaan, prosedur pemegang kas daerah dan prosedur pembukuan dan pelaporan. Pada prosedur bendahara khusus penerimaan masih terdapat perangkapan fungsi yaitu selain sebagai penerima dan pemegang kas, BKP juga merangkap sebagai pencatat seluruh transaksi penerimaan kas dari wajib pajak sebelum disetor ke kasda, maupun setelah melakukan penyetoran ke kasda. Hal ini dapat mengakibatkan terjadinya kecurangan yang mungkin dilakukan oleh petugas bagian bendahara khusus penerimaan.

commit to user

commit to user BAB III

TEMUAN

A. KELEBIHAN

1. Dalam sistem penerimaan kas pajak parkir pada DPPKAD Kabupaten Karanganyar telah ada pemisahan fungsi, yaitu fungsi operasi, fungsi pencatatan dan fungsi penyimpanan.

2. Semua formulir yang digunakan sudah diotorisasi oleh pihak yang berwenang sehingga penggunaannya dapat dipertanggungjawabkan dan formulir sudah bernomor urut tercetak serta divalidasi oleh bagian yang berwenang pada setiap transaksi yang berkaitan dengan penerimaan kas sehingga menunjukkan adanya praktik yang sehat dalam melaksanakan prosedur sistem penerimaan kas.

B. KELEMAHAN

1. Bagian BKP masih merangkap tugas dalam sistem penerimaan kas pajak parkir, yaitu sebagai penerima pembayaran pajak, mencatat hasil penerimaan pajak, menyetorkan hasil penerimaan ke Kasda, dan mencatat hasil penyetoran penerimaan kas. Hal ini dapat mengakibatkan terjadinya lapping atau kesalahan dalam pencatatan.

commit to user BAB IV

PENUTUP

A. KESIMPULAN

1. Sistem penerimaan kas pajak parkir pada DPPKAD Kabupaten Karanganyar sudah baik. Hal ini dapat terlihat dari pembagian fungsi yang berbeda pada masing-masing bagian, penggunaan formulir yang bernomor urut tercetak dan sudah diotorisasi oleh pihak yang berwenang.

2. Dalam sistem penerimaan pajak parkir masih ada bagian yang merangkap tugas, yaitu bagian bendahara khusus penerimaan (BKP).

3. Catatan akuntansi yang digunakan dalam sistem penerimaan kas pajak parkir meliputi kartu data, buku pembantu penerimaan kas, buku kas umum, laporan realisasi penerimaan dan penyetoran, jurnal umum, buku besar, dan laporan keuangan. Seluruh catatan yang digunakan berisi informasi tentang penerimaan kas dan penyetoran pajak parkir yang sesuai dengan prosedur yang telah ditetapkan. Hal ini menunjukkan sistem pencatatan dan pelaporan yang baik.

B. REKOMENDASI

commit to user

penyetoran oleh wajib pajak, untuk mencegah terjadinya lapping maupun kesalahan dalam pencatatan.