PERANAN PEMERIKSAAN PAJAK TERHADAP PPh BADAN

DALAM RANGKA MENGUJI KEPATUHAN WAJIB PAJAK

DI KPP PRATAMA MEDAN TIMUR

Sartika Nancy Meliala

1, J Nainggolan

2, Septoni Siahaan

31Mahasiswa Fakultas Ekonomi Universitas Methodist Indonesia, 2,3Dosen Fakultas Ekonomi Universitas Methodist Indonesia

ABSTRAK

Penelitian ini bertujuan untuk mengetahuai seberapa besar tingkat Kepatuhan Wajib Pajak di kpp Pratama Medan Timur dalam membayar pajak penghasilan Badan dan bagaimana peranan pemeriksaan pajak terhadap PPh Badan dalam rangka menguji Kepatuhan Wajib Pajak di kpp Pratama Medan Timur. Sumber data yang digunakan penulis adalah data sekunder yang diperoleh dari perusahaan yang sudah diolah dan terdokumentasi diperusahaan. Teknik analisis data yang digunakan adalah metode deskriptif,yaitu suatu metode yang digunkan dengan menggumpulkan data, menggolongkan, menganalisa, dan menginterprestasikan data sehingga memberikan gambaran atau keterangan yang lengkap tentang masalah yang dihadapi.

Berarti hipotesis di dalam penelitian ini yang menyatakan bahwa : pemeriksaan pajak terhadap PPh Badan dapat meningkatkan kepatuhan wajib pajak di kpp Pratama Medan Timur. Sehingga peranan pemeriksaan pajak terhadap PPh Badan mempunyai hubungan yang signifikan dalam menguji Kepatuhan Wajib Pajak. Dengan demikian dapat disimpulkan bahwa Pemeriksaan Pajak terhadap PPh Badan dapat meningkatkan Kepatuhan Wajib Pajak di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

Kata kunci : Pemeriksaan Pajak dan Kepatuhan Wajib Pajak

1. PENDAHULUAN

Pajak merupakan kontribusi rakyat kepada negara.Dimana telah diatur didalam Undang-Undang Nomor 36 Tahun 2008 tentang perubahan keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan. Sistem perpajakan yang dianut di Indonesia adalah sistem Self assessment, yaitu Wajib Pajak diberikan kepercayaan untuk mendaftarkan diri, menghitung, menyetor, melaporkan sendiri pajak yang terutang sesuai ketentuan Undang-Undang perpajakan. Upaya pemberdayaan masyarakat melalui pelaksanaan sistem self assessment, perlu diikuti dengan tindakan pengawasan guna mewujudkan tercapainya sasaran kebijakan perpajakan.

Sehubungan dengan hal itu maka para pemeriksa pajak dalam melakukan tugas pengawasan perlu didukung oleh berbagai faktor penunjang, salah satunya adalah menerapkan langkah strategi meningkatkan kepatuhan Wajib Pajak. Karena tujuan utama dari pemeriksa pajak adalah meningkatkan kepatuhan (tax compliance), melalui upaya-upaya penegakan hukum (law enforcement) sehingga dapat meningkatkan penerimaan pajak. Kepatuhan wajib pajak merupakan syarat agar penerimaan pajak negara meningkat. Ketidakpatuhan wajib pajak dalam sistem self assessment dapat berkembang apabila tidak adanya ketegasan dari instansi perpajakan. Hal ini dapat mencapai suatu tingkat di mana sistem perpajakan akan menjadi lumpuh.

Pemeriksaan pajak dapat berdampak pada peningkatan penerimaan pajak pada Kantor Pelayanan Pajak yang pada akhirnya, pajak yang dibayarkan Wajib Pajak akan masuk dalam kas negara. Hal ini berarti bahwa, pemeriksaan pajak merupakan instrumen penting untuk menentukan tingkat kepatuhan Wajib Pajak, baik formal maupun material, yang memiliki tujuan untuk menguji dan meningkatkan tax compliance seorang wajib pajak, dimana kepatuhan Wajib Pajak merupakan posisi strategis dalam

meningkatkan penerimaan pajak. Oleh karena itu perumusan masalah pada penelitian ini adalah :” Apakah pemeriksaan pajak terhadap PPh Badan dapat meningkatkan kepatuhan Wajib Pajak di KPP Pratama Medan Timur?”. Adapun tujuan penelitian ini adalah untuk menguji atau menganalisis tingkat kepatuhan Wajib Pajak terhadap PPh Badan setalah dilakukan pemeriksaan pajak di KPP Pratama Medan Timur.

2. TINJAUAN PUSTAKA

Menurut H.Rochmat Soemitro (dalam buku Ilyas dan Richard,2010:6), Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-Undang yang dapat dipaksakan,dengan tiada mendapat jasa timbal (kontra prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Menurut Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan pada Pasal 1 Angka 1, Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Menurut Waluyo (2010:5) Jenis-jenis pajak yang dapat dikenakan dapat digolongkan dalam 3 (tiga) golongan yaitu:

1. Menurut Sifatnya

Jenis-jenis pajak menurut sifatnya dapat dibagi dua yaitu:

a. Pajak langsung adalah pajak-pajak yang bebanya harus dipikul sendiri oleh Wajib Pajak dan tidak dapat dilimpahkan kepada orang lain serta dikenakan secara berulang-ulang pa da waktu-waktu tertentu, misalnya pajak penghasilan.

b. Pajak tidak langsung adalah pajak yang bebannya dapat dilimpahkan kepada orang lain dan hanya dikenakan pada hal-hal tertentu atau peristiwa-peristiwa tertentu saja, misalnya pajak pertambahan nilai.

2. Menurut Sasarannya / Objeknya

Jenis-jenis pajak menurut sasarannya dapat dibagi dua yaitu:

a. Pajak subjektif adalah jenis pajak yang dikenakan dengan pertama-tama memperhatikan keadaan pribadi Wajib Pajak (subjeknya). Setelah diketahui keadaan subjeknya barulah diperhatikan keadaan objektifnya sesuaai gaya pikul,apakah dapat dikenakan pajak atau tidak, misalnya pajak penghasilan.

b. Pajak objektif adalah jenis pajak yang dikenakan dengan pertama-tama memperhatikan / melihat objeknya baik berupa keadaan perbuatan atau peristiwa yang menyebabkan timbulnya kewajiban membayar pajak.

3. Menurut Lembaga Pemungutnya

Jenis-jenis pajak menurur lembaga pemungutan dapat dibagi dua yaitu:

a. Jenis pajak yang dipungut oleh pemerintah pusat (Pajak Pusat) adalah jenis pajak yang dipungut oleh pemerintah pusat yang dalam pelaksanaanya dilakukan oleh Depertemen Keuangan cq. Direktorat Jendral Pajak. Hasil pemungutan pajak pusat dikumpulkan dan dimaksudkan sebagai bagian dari penerimaan Anggaran Pendapatan dan Belanja Negara (APBN).

b. Jenis pajak yang dipungut oleh pemerintah daerah (Pajak Daerah) adalah jenis pajak yang dipungut oleh pemerintah daerah yang dalam pelaksanaanya sehari- hari dilakukan oleh Dinas Pendapatan Daerah (Dipenda). Hasil dari pemungutan pajak daerah dikumpulkan dan dimasukkan sebagai bagian dari penerimaan Anggaran Pendapatan dan Belanja Daerah (APBD). Menurut UU Republik Indonesia No.28 tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, pasal 1 angka 3, Badan adalah sekumpulan orang dan atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, BUMN atau BUMD dengan nama dan dalam bentuk apapun,

firma, kongsi koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial poltik, atau organisasi lainnya, lembaga dan bentuk badan lainnya, termasuk kontrak investasi kolektif dan bentuk usaha tetap.

Menurut Barata (2011: 14) adapun subjek dan objek dari PPh Badan yaitu :

1. Wajib Pajak Badan dalam negeri, yaitu badan yang didirikan atau bertempat kedudukan di Indonesia. 2. Wajib Pajak Badan luar negeri, yaitu badan yang tidak didirikan atau tidak bertempat kedudukan di

Indonesia yang menjalankan usaha atau melakukan kegiatan melalui BUT di Indonesia, dan atau badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang menerima penghasilan dari Indonesia tidak dari menjalankan usaha melalui BUT di Indonesia.

Yang menjadi objek pajak PPh Badan adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak badan baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak badan yang bersangkutan, dengan nama dan dalam bentuk apapun.

Tujuan Pemeriksaan dan Kriteria Pemeriksaan

Tujuan Pemeriksaan dan Kriteria Pemeriksaan (dalam buku Suandy,2011) adalah:

1. Menguji kepatuhan pemenuhan kewajiban perpajakan Wajib Pajak dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan. Pemeriksaan dapat dilakukan dalam hal:

a. Surat pemberitahuan menunjukkan kelebihan pembayaran pajak, termasuk yang diberikan pengembalian pendahuluan kelebihan pajak.

b. Surat pemberitahuan Tahunan pajak penghasilan menunjukkan rugi.

c. Surat pemberitahuan tidak disampaikan atau disampaikan tidak pada waktu yang telah ditetapkan. d. Surat pemberitahuan yang memenuhi kriteria seleksi yang ditentukan oleh Dirjen pajak.

e. Ada indikasi kewajiban perpajakan selain kewajiban surat pemberitahuan tidak dipenuhi. 2. Tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan. Jenis dan Prioritas Pemeriksaan

Jenis pemeriksaan antara lain sebagai berikut:

1. Pemeriksaan Rutin, yaitu pemeriksaan yang bersifat rutin dilakukan terhadap Wajib Pajak sehubungan dengan pemenuhan hak dan kewajiban perpajakan Wajib Pajak yang bersangkutan.

2. Pemeriksaan Khusus, yaitu pemeriksaan yang dilakukan terhadap Wajib Pajak berkenaan dengan adanya masalah dan /atau keterangan yang secara khusus berkaitan dengan Wajib Pajak yang bersangkutan.

3. Pemeriksaan Bukti Permulaan, yaitu pemeriksaan yang dilakukan terhadap Wajib Pajak untuk mendapatkan bukti permulaan tentang adanya dugaan telah terjadi tindak pidana di bidang perpajakan. 4. Pemeriksaan Wajib Pajak Lokasi, yaitu pemeriksaan yang dilakukan terhadap cabang,perwakilan,pabrik, atau tempat usaha dari Wajib Pajak Domisili, yang lokasinya berada di luar wilayah kerja unit pelaksanaan pemeriksaan Wajib Pajak Domisili.

5. Pemeriksaan Tahun Berjalan, yaitu pemeriksaan terhadap Wajib Pajak yang dilakukan dalam tahun berjalan untuk jenis-jenis pajak tertentu dan untuk mengumpulkan data atau keterangan atas kewajiban pajak lainya.

Tata cara pemeriksaan

Pemeriksaan dilakukan dengan berpedoman pada norma pemeriksaan yang berkaitan dengan pemeriksaan pajak, pemeriksaan, dan Wajib Pajak. Pemeriksaan dilaksanakan oleh pemeriksa pajak yang bergabung dalam tim pemeriksa pajak yang susunannya terdiri atas seorang supervisor, seorang ketua tim, dan seorang atau lebih anggota. Apabila pada saat dilakukan pemeriksaan Wajib Pajak atau wakil atau

kuasa Wajib Pajak tidak ada di tempat, maka pemeriksaan tetap dapat dilangsungkan sepanjang ada pihak lain yang dapat dan mempunyai kewenangan untuk berlaku selaku yang mewakili Wajib Pajak, terbatas untuk hal yang menjadi kewenangannya,dan selanjutnya pemeriksaan ditunda untuk dilanjutkan pada kesempatan berikutnya.

Hasil pemeriksaan harus dituangkan dalam Laporan Pemeriksaan Pajak (LPP) secara terperinci, ringkas, jelas, memuat ruang lingkup sesuai dengan tujuan pemeriksaan, memuat kesimpulan pemeriksaan pajak yang didukung bukti yang kuat tentang ada atau tidak adanya penyimpangan terhadap peraturan perundang-undangan perpajakn dan memuat pula pengungkapan informasi lain yang diperlukan dalam pelaksanaan ketentuan peraturan perundang-undangan perpajakan.

Sanksi Terkait Pemeriksaan

UU KUP mengaskan mengenai sanksi perpajakan yang terkait dengan pemeriksaan (Hananta,2008) yaitu:

1. Apabila Hasil Pemeriksaan Terdapat Pajak Kurang Dibayar.

a) Jumlah pajak yang kurang dibayar pajak ditambah dengan sanksi administrasi berupa bunga sebesar 2% per bulan paling lama 24 bulan, dihitung sejak sampai dengan diterbitkannya SKPKB b) PPN & PPnBM ternyata tidak seharusnya dikompensasikan selisih lebih pajak atau tidak

seharusnya dikenai tarif 0%, atas pajak yang tidak kurang dibayarkan. 2. Wajib Pajak Tidak Memenuhi Kewajiban Pemeriksaan.

Sanksi Administrasi

Apabila kewajiban pembukuan atau pemeriksaan tidak dipenuhi sehingga tidak dapat diketahui besarnya pajak yang terutang, atas jumlah pajak dalam SKPKB ditambah dengan sanksi administrasi berupa kenaikan yaitu:

1. 50% untuk PPh Badan dan/atau Orang Pribadi.

2. 100% untuk pemotongan dan/atau pemungutan PPh, dan PPN dan PPnBM. Sanksi Pidana

Dipidana penjara paling singkat 6 bulan dan paling lama 6 tahun, serta denda paling sedikit 2 kali jumlah pajak yang tidak atau kurang dibayar dan paling banyak 4 kali jumlah pajak yang tidak atau kurang dibayar apabila termasuk kategori tindak pidana perpajakn sesuai Pasal 39 UU KUP

Perlakuan Pasif Terhadap Pajak

Perlakuan pasif merupakan hambatan-hambatan yang mempersulit pemungutan pajak yang timbul dari: a) Kondisi sosial(budaya) masyarakat

b) Perkembangan intelektual dan moral penduduk c) Sistem pemungutan pajak itu sendiri

Perlawanan Aktif Terhadap Pajak

Perlawanan aktif dapat dilakukan dengan 3 (tiga) cara yaitu: 1. Penghindaran Pajak (Tax Avoidance)

Penghindaran pajak adalah upaya wajib pajak untuk tidak melakukan perbuatan yang memberi alasan untuk dikenakan pajak, yaitu dengan meniadakan atau tidak melakukan hal-hal yang dapat dikenakan pajak. Penghindaran pajaka dapat dilakukan dengan 2 (dua) cara, yaitu dengan penghematan pajak(tax saving) dan penghindaran pajak (tax avoidance).

2. Pengelakan atau Penyeludupan Pajak (Tax Evasion)

Pengelakan pajak sering disebut sebagai penyeludupan pajak terutama terdapat pada pajak-pajak yang untuk penentuan besarnya diserahkan kepada para wajib pajak, dimana wajib pajak diberi kepercayaan untunk menghitung dan membayar sendiri pajaknya yang terutang.

3. Melalaikan Pajak

Perlawanan pajak jenis lainnya adalah dengan melalaikan pajak, yaitu menolak membayar pajak yang telah ditetapkan dan menolak memenuhi ketentuan formal dan ketentuan material yang harus dipenuhi olehnya.

3. METODOLOGI PENELITIAN

Hipotesis

Adapun hipotesis yang akan dikemukakan untuk menjawab permasalahan tersebut adalah “Pemeriksaan pajak terhadap PPh Badan dapat meningkatkan kepatuhan Wajib Pajak di KPP Pratama Medan Timur”. Jenis dan Sumber Data

Sumber data yang digunakan penulis dalam penelitian ini adalah data sekunder, yaitu data yang diperoleh dari perusahaan yang sudah diolah dan terdokumentasi diperusahaan.

Variabel Penelitian dan Definisi Operasional

Variabel penelitian terbagi 2 yaitu: Variabel Bebas dan Variabel Terikat. Pada penelitian ini variabel bebasnya adalah pemeriksaan pajak dan variabel terikat adalah Kepatuhan Wajib Pajak. Definisi operasional yaitu:

1. Pemeriksaan pajak adalah salah satu filar fungsi penegakan hukum (law enforcement) yang dilakukan pemerintah dalam kerangka sistem self assesment, sedangkan pilar lainya adalah penyelidikan pajak (tax investigation) dan penagihan pajak (tax collection).

2. Kepatuhan Wajib Pajak adalah sebagai suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakanya.

Metode Analisa Data

Metode analisa yang digunakan adalah metode deskriptif, yaitu suatu metode yang dilakukan dengan mengumpulkan data, menggolongkan, menganalisis, dan menginterprestasikan data sehingga memberikan gambaran atau keterangan yang lengkap tentang masalah yang dihadapi.

4. HASIL DAN PEMBAHASAN

Berdasarkan data mengenai tingkat kepatuhan Wajib Pajak Badan tahun 2009, Wajib Pajak Badan yang terdaftar di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur adalah sebanyak 6.420 orang. Jumlah Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Badan yang masuk pada tahun 2009 adalah sebanyak 3.216. Oleh karena itu jumlah Wajib Pajak Badan yang tidak atau belum menyampaikan Surat Pemberitahuan (SPT) Tahunanya adalah sebanyak 3.204 orang.

Tabel 1.

Tingkat Kepatuhan Wajib Pajak Badan Dalam menyampaikan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Badan Tahun 2009

Keterangan Jumlah

Jumlah Wajib Pajak Badan yang terdaftar 6.420

Jumlah Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Badan yang masuk:

a. Kurang Bayar 2.231

b. Lebih Bayar 90

c. Nihil 895

Total Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Badan yang masuk

3.216

Rasio Kepatuhan Wajib Pajak Badan 50,09%

Rasio kepatuhan Wajib Pajak Badan dalam menyampaikan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) pada tahun 2009 adalah perbandingan antara jumlah seluruh Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) Badan yang diterima selama tahun 2009 dengan jumlah Wajib Pajak Badan yang terdaftar per 31 Desember 2009. Rasio kepatuhan Wajib Pajak Badan di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur pada tahun 2009 adalah sebesar 50,09%.

Tabel 2.

Tingkat Kepatuhan Wajib Pajak Badan Dalam Menyampaikan Surat Pemberitahuan (SPT) Tahunan Pajak Pnghasilan Badan Tahun 2010

Keterangan Jumlah

Jumlah Wajib Pajak Badan yang terdaftar

Jumlah Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Badan yang masuk:

a. Kurang Bayar b. Lebih Bayar c. Nihil

Total Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Badan yang masuk

Rasio Kepatuhan Wajib Pajak Badan

7.131 2.773 221 1.432 4.426 62,06% Sumber : Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

Tabel 3.

Tingkat Kepatuhan Wajib Pajak Badan Dalam Menyampaikan Surat Pemberitahuan(SPT) Tahunan Pajak Pnghasilan Badan Tahun 2011

Keterangan Jumlah

Jumlah Wajib Pajak Badan yang terdaftar

Jumlah Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Badan yang masuk:

a. Kurang Bayar b. Lebih Bayar c. Nihil

Total Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Badan yang masuk

Rasio Kepatuhan Wajib Pajak Badan

7.998 3.421 512 1.992 5.925 74,08% Sumber : Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

Analisa Pertumbuhan Wajib Pajak Badan dengan Tingkat Kepatuhan Wajib Pajak Badan

Pada tahun 2010 jumlah wajib pajak badan yang terdaftar adalah sebesar 7.131 dan mengalami pertumbuhan sebesar 711 dari tahun 2009 yaitu sebesar 6.420. dilihat dari peningkatan jumlah surat pemberitahuan (SPT) tahunan Pajak Penghasilan (PPh) Badan pada tahun 2010 ternyata mencatatkan peningkatan yang lebih besar dibandingkan peningkatan jumlah wajib pajak pada tahun 2010. Jumlah Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) badan pada tahun 2009 adalah sebesar 3.216 sedangkan pada tahun 2010 sebesar 4.426, artinya terdapat peningkatan sebesar 1.210 dari tahun 2009. Atau dengan kata lain pada tahun 2010 peningkatan tingkat kepatuhan wajib pajak lebih besar dari tingkat peningkatan jumlah wajib pajak.

Pada 2011 jumlah wajib pajak badan yang terdaftar adalah sebesar 7.998 dan mengalami pertumbuhan sebesar 867 dari tahun 2010 yaitu sebesar 7.131. dilihat dari menyampaikan Surat Pemberitahuan (SPT) Tahunan pajak penghasilan badan tahun 2010 adalah 4.426 sedangkan pada tahun 2011 sebesar 5.925, artinya terdapat peningkatan sebesar 1.499. maka dapat disimpulkan bahwa setiap tahun terjadi penigkatan wajib pajak dan menyampaikan Surat Pemberitahuan (SPT) Tahunan pajak penghasilan badan.

Dilihat dari Rasio Kepatuhan wajib pajak setiap tahunya adalah pada tahun 2010 mengalami peningkatan sebesar 11,97 % (62,06%-50,09%),sedangkan pada tahun 2011 mengalami peningkatan sebesar 12,02% (74,08%-62,06%). Maka dapat disimpulkan bahwa bahwa Rasio kepatuhan wajib pajak badan setiap tahunnya mengalami peningkatan.

Dari data diatas,dapat disimpulkan bahwa wajib pajak yang terdaftar mengalami peningkatan setiap tahunnya, begitu juga dengan tingkat kepatuhan wajib pajak badan dalam menyampaikan Surat Pemberitahuan (SPT) Tahunan pajak penghasialan Badan mengalami kenaikan yang begitu tinggi. Maka dapat dikatakan,wajib pajak badan di kpp Medan Timur memilki tingkat kepatuhan yang baik.

Tabel 4. Jumlah Wajib Pajak Badan Yang Diperiksa Tahun 2009

Keterangan Jumlah

Wajib Pajak diperiksa Surat Ketetapan Pajak (SKP):

a.Surat Ketetapan Pajak Kurang Bayar (SKPKB)

b.Surat Ketetapan Pajak Lebih Bayar (SKPLB)

c. Surat Ketetapan Pajak Nihil (SKPN)

177 80 70 27 Sumber: Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

Berdasarkan data Wajib Pajak badan yang diperiksa tahun 2009 di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur adalah sebanyak 177 wajib pajak. Diterbitkan Jumlah Surat Ketetapan Pajak Kurang Bayar (SKPKB) sebanyak 80 wajib pajak,Surat Ketetapan Pajak Lebih Bayar (SKPLB) sebanyak 70 wajib pajak, Surat Ketetapan Pajak Nihil (SKPN) sebanyak 27 wajib pajak. wajib pajak badan yang diperiksa tahun 2009 mengalami peningkatan, karena jumlah wajib pajak yang diperiksa sedikit dan dapat dilihat dari tingkat kepatuhan wajib pajak badan dalam menyampaikan Surat Pemberitahuan (SPT) Tahunan pajak penghasilan badan yang disampaikan oleh wajib pajak mengalami peningkatan.

Maka dapat disimpulkan, bahwa pemeriksaan pajak PPh Badan meningkatkan kepatuhan wajib pajak pada tahun 2009.

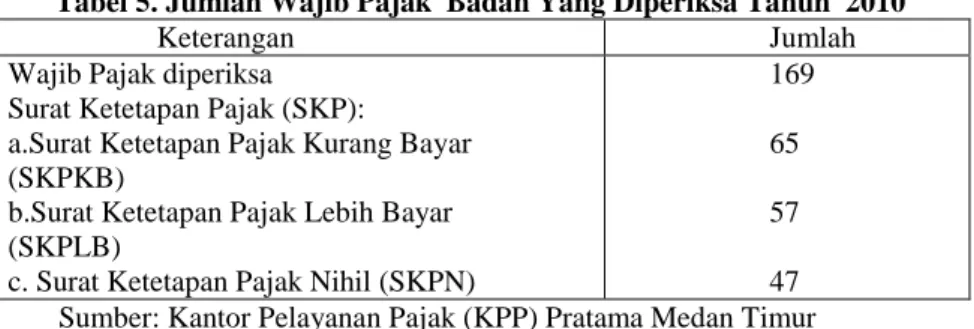

Tabel 5. Jumlah Wajib Pajak Badan Yang Diperiksa Tahun 2010

Keterangan Jumlah

Wajib Pajak diperiksa Surat Ketetapan Pajak (SKP):

a.Surat Ketetapan Pajak Kurang Bayar (SKPKB)

b.Surat Ketetapan Pajak Lebih Bayar (SKPLB)

c. Surat Ketetapan Pajak Nihil (SKPN)

169 65 57 47 Sumber: Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

Berdasarkan data Wajib Pajak badan yang diperiksa tahun 2010 di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur adalah sebanyak 169 wajib pajak. Diterbitkan Jumlah Surat Ketetapan Pajak Kurang Bayar (SKPKB) sebanyak 65 wajib pajak, Surat Ketetapan Pajak Lebih Bayar (SKPLB) sebanyak 57 wajib pajak, Surat Ketetapan Pajak Nihil (SKPN) sebanyak 47 wajib pajak.

Pada tahun 2010 jumlah wajib pajak yang diperiksa menurun sebesar 8 wajib pajak (177-169) sehingga wajib pajak yang diperiksa sedikit, hal ini disebabkan kerena tingkat kepatuhan wajib pajak badan dalam menyampaikan Surat Pemberitahuan (SPT) Tahunan pajak penghasilan badan yang disampaikan wajib pajak mengalami peningkat yang begitu besar. Maka dapat disimpulkan, bahwa pemeriksaan pajak PPh Badan meningkatkan kepatuhan wajib pajak pada tahun 2010.

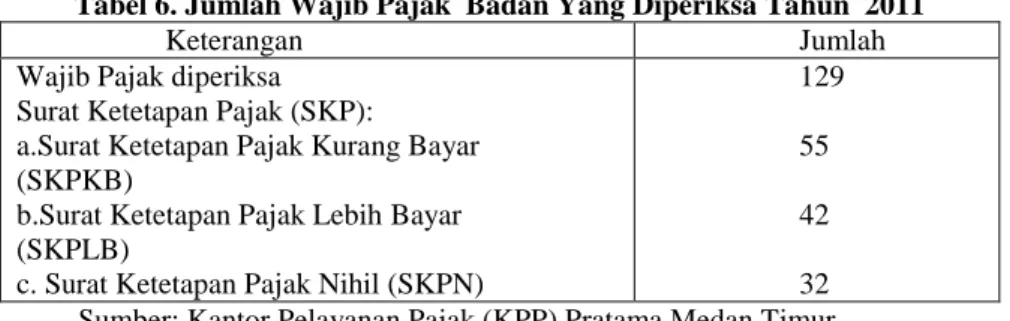

Tabel 6. Jumlah Wajib Pajak Badan Yang Diperiksa Tahun 2011

Keterangan Jumlah

Wajib Pajak diperiksa Surat Ketetapan Pajak (SKP):

a.Surat Ketetapan Pajak Kurang Bayar (SKPKB)

b.Surat Ketetapan Pajak Lebih Bayar (SKPLB)

c. Surat Ketetapan Pajak Nihil (SKPN)

129 55 42 32 Sumber: Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

Berdasarkan data Wajib Pajak badan yang diperiksa tahun 2011 di Kantor Pelayanan Pajak (KPP) Pratama Medan Timur adalah sebanyak 129 wajin pajak. Diterbitkan Jumlah Surat Ketetapan Pajak Kurang Bayar (SKPKB) sebanyak 55 wajib pajak, Surat Ketetapan Pajak Lebih Bayar (SKPLB) sebanyak 42 wajib pajak, Surat Ketetapan Pajak Nihil (SKPN) sebanyak 32 wajib pajak. Pada tahun 2011 jumlah wajib pajak yang diperiksa juga mengalami penurunan sebesar 40 wajib pajak (169-129) sehingga jumlah wajib pajak yang diperiksa semakin sedikit setiap tahunnya, hal ini disebabkan karena tingkat tingkat kepatuhan wajib pajak badan dalam menyampaikan Surat Pemberitahuan (SPT) Tahunan pajak penghasilan badan yang disampaikan wajib pajak mengalami peningkat yang begitu besar setiap tahunnya.

Maka dapat disimpulkan, bahwa pemeriksaan pajak PPh Badan meningkatkan kepatuhan wajib pajak pada tahun 2011.

5. KESIMPULAN

a. Pada tahun 2009,tahun 2010 dan tahun 2011, Wajib Pajak Badan yang sudah diperiksa di Kantor Pelayanan Pajak Pratama Medan Timur memiliki tingkat kepatuhan yang baik.

b. Terdapat Peningkatan jumlah wajib pajak badan mulai dari tahun 2009, 2010, hingga 2011 yang kemudian diikuti oleh peningkatan Jumlah Surat Pemberitahuan (SPT) Tahunan Badan yang masuk. c. Terdapat peningkatan Jumlah wajib pajak dan tingkat kepatuhan wajib pajak turut mendorong

peningkatan rasio kepatuhan pajak tiap tahunnya dari 50,09 % pada tahun 2009, 62,06% pada tahun 2010, dan 74.08% pada tahun 2011.

d. Pada tahun 2009 sampai tahun 2011 jumlah wajib pajak badan yang diperiksa semakin sedikit sehingga wajib pajak badan di Kantor Pelayanan Pajak Pratama Medan semakin mengalami kepatuhan.. e. Setelah dilakukan Pemeriksaan Pajak maka dapat disimpulkan bahwa jumlah wajib pajak tahun 2009

sampai tahun 2011 mengalami peningkatan yang baik.maka dapat disimpulkan bahwa pemeriksaan pajak terhadap PPh Badan dapat meningkatkan kepatuhan wajib pajak di Kantor Pelayanan Pajak Pratama Medan Timur.

f. Pegawai Kantor Pelayanan Pajak (KPP) Pratama Medan Timur telah melakukan upaya-upaya untuk meningkatkan Kepatuhan Wajib Pajak Badan dengan baik.

DAFTAR PUSTAKA

Barata, Atep Adya. 2011. Panduan Lengkap Pajak Penghasilan. Jakarta Selatan: Visimedia. Ilyas, Wirawan B. dan Burton Richard. 2010.Hukum Pajak. Jakarta: Salemba Empat.

Jurusan Akuntansi Fakultas Ekonomi Universitas Methodist Indonesia. 2011. Buku Pedoman Penulisan Skripsi, Medan.

Mardiasmo. 2009. Perpajakan. Yogyakarta: Andi

Muljono, Djoko. 2008. Ketentuan Umum Perpajakan. Yogyakarta: Andi.

Republik Indonesia, Undang-Undang Nomor 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan, Jakarta.

Suandy, Erly. 2011. Perencanaan Pajak. Jakarta: Salemba Empat.

Suhartono, Rudy dan Ilyas Wirawan B. 2010. Ensiklopedia Perpajakan Indonesia. Jakarta: Salemba Empat. Surat Edaran Direktur Jendral Pajak Nomor 68/PJ/2009 Tentang Target Rasio SPT Tahunan Pajak

Penghasilan Pada Tahun 2009.

Surat Edaran Direktur Jendral Pajak Nomor 96/PJ/2010 Tentang Perubahan Rasio Kepatuhan Penyampaian SPT Tahuna Pajak Penghasilan Pada Tahun 2010 Sebagaimana Ditetapkan Dalam SE-10/PJ/2010. Surat Edaran Direktur Jendral Pajak Nomor 18/PJ/2011 Tentang Rasio Kepatuhan Penyampaian Surat

Pemberitahuan Pada Tahun 2011.

Waluyo. 2010. Perpajakan Indonesia. Jakarta: Salemba Empat. Zain. 2005.Manajemen Perpajakan. Jakarta: Salemba Empat.