MENDESAKNYA PERUBAHAN

SISTEM PENYELENGGARAAN PROGRAM PENSIUN PNS

DI INDONESIA

Disusun untuk memenuhi tugas Seminar Keuangan Publik Semester VII

DISUSUN OLEH

I GEDE YUDI HENRAYANA

KELAS 7 A ALIH PROGRAM/24

POLITEKNIK KEUANGAN NEGARA – STAN

MENDESAKNYA PERUBAHAN

SISTEM PENYELENGGARAAN PROGRAM PENSIUN PNS

DI INDONESIA

Abstrak

Mendapatkan manfaat pensiun setelah nanti tidak bekerja adalah salah satu alasan yang membuat PNS menjadi pekerjaan yang cukup diminati oleh warga negara Indonesia. Pensiun PNS diberikan sebagai jaminan hari tua dan sebagai penghargaan atas jasa-jasa pegawai negeri selama bertahun-tahun bekerja dalam dinas Pemerintah. Sistem penyelenggaraan program pensiun PNS yang diterapkan di Indonesia saat ini membebani anggaran Pemerintah dan menimbulkan risiko fiskal yang cukup besar sehingga mendesak untuk dilakukan perubahan. Sistem pendanaan penyelenggaraan program pensiun pay as you go sudah saatnya diubah menjadi fully funded. Selain itu, perubahan sistem pembayaran manfaat pensiun dari sistem bulanan menjadi sistem pembayaran sekaligus atau sistem paruhan juga dapat dijadikan alternatif bagi pemerintah untuk mengurangi beban anggaran dan risiko fiskal yang ditimbulkan dari penyelenggaraan program pensiun PNS.

Kata kunci: Pensiun PNS, pay as you go, fully funded, sistem pembayaran perbulan, sistem pembayaran sekaligus, sistem pembayaran paruhan

PENDAHULUAN

Usia adalah hal yang tidak bisa dilawan manusia. Menjadi tua adalah kodrat dari setiap manusia. Siklus kehidupan, yaitu lahir, muda, dewasa, tua, dan mati, akan dialami oleh sebagian besar manusia. Agar hidupnya dapat berguna bagi dirinya sendiri dan orang-orang di sekitarnya, manusia harus bekerja.

Salah satu pekerjaan yang cukup diminati di warga negara Indonesia adalah Pegawai Negeri Sipil (PNS). Setiap tahunnya banyak sekali warga negara Indonesia yang mencoba melamar menjadi PNS. Ada banyak alasan yang membuat PNS menjadi pekerjaan yang cukup diminati oleh warga negara Indonesia, salah satunya adalah mendapatkan manfaat pensiun setelah nanti selesai masa dinasnya.

sebagai PNS seharusnya dapat memberikan kemampuan terbaiknya bagi negara saat masih aktif dalam masa dinasnya karena mereka seharusnya dapat fokus terhadap keadaan yang mereka hadapi saat masih aktif tanpa perlu memikirkan tentang biaya hidup setelah nantinya memasuki purna bakti.

Selain itu, nominal manfaat pensiun pun dapat bertambah mengikuti kebijakan kenaikan gaji PNS. Kecenderungan yang terjadi dalam beberapa tahun terakhir adalah gaji PNS selalu mengalami kenaikan setiap tahunnya. Meskipun kenaikan gaji ini tidaklah terlalu besar, tetapi bagi orang-orang dengan gaya hidup yang tidak terlalu mewah, hasil pensiun dianggap cukup dan menjadi harapan, karena dapat mencukupi kebutuhan di masa tua.

Akan tetapi, di sisi pembayar manfaat pensiun, yaitu Pemerintah, sistem penyelenggaraan program pensiun yang berlangsung di Indonesia saat ini menimbulkan risiko fiskal. Sistem penyelenggaraan program pensiun yang berlangsung di Indonesia saat ini, risiko fiskal yang dihadapi Pemerintah, serta hal-hal yang diusahakan pemerintah untuk memperbaiki sistem penyelenggaraan program pensiun di Indonesia akan dibahas pada pembahasan di berikut ini.

PEMBAHASAN

Menurut Undang-Undang Nomor 11 Tahun 1969 tentang Pensiun Pegawai dan Pensiun Janda/Duda Pegawai, pensiun PNS diberikan sebagai jaminan hari tua dan sebagai penghargaan atas jasa-jasa pegawai negeri selama bertahun-tahun bekerja dalam dinas Pemerintah. Pensiun merupakan hak bagi setiap PNS yang telah memenuhi syarat. Program pensiun ini harus mendapat perhatian yang cukup serius karena dana yang diperlukan untuk membayar manfaat pensiun ini cukup besar. Pengelolaan terhadap program pensiun PNS juga harus dilaksanakan dengan baik agar risiko fiskal yang dihadapi dapat dimitigasi secara optimal.

Sistem Pendanaan Program Pensiun

system). Penjelasan kedua sistem tersebut menurut Rakhmanto (2014, 9) adalah sebagai berikut.

Sistem Pendanaan Langsung (Pay as You Go System)

Istilah pendanaan langsung merujuk pada istilah pay as you go atau current disbursement. Metode ini adalah bahwa iuran pada program hanya bersumber dari Pemerintah, saat pembayaran iuran bersamaan dengan saat pembayaran pensiun, besarnya iuran sama dengan pembayaran pensiun, dan sarana pembayaran bersamaan dengan pembayaran gaji PNS, dapat melalui media pembayaran yang sama atau berbeda dengan pembayaran gaji. Keuntungan dari metode ini antara lain pengendalian pembayaran terutama penetapan besar pensiun ditangani Pemerintah, penganggaran Pemerintah, berdasar prakiraan keadaan nyata (cash basic), adapun kerugiannya antara lain peningkatan pensiun dari tahun ke tahun, akibat penambahan penerimaan pensiun, sekalipun tidak terdapat kenaikan gaji atau pensiun, peningkatan pembayaran akan terjadi karena lama kehidupan penerima pensiun makin panjang, sejalan dengan peningkatan kesehatan masyarakat terutama bila usia pensiun tidak berubah dan lama pembayaran akan lebih panjang karena adanya pembayaran pensiun bagi tertanggung (istri/suami dan anak/atau anak-anak).

Sistem Pendanaan Penuh (FullyFunded System)

Dalam metode ini iuran dapat bersumber dari Pemerintah bersama PNS, iuran dijadwalkan mendahului pembayaran manfaat pensiun dan tabungan hari tua, iuran Pemerintah terdiri dari iuran tetap (tahunan) berdasarkan pada penghasilan PNS dan atas nama PNS, dan iuran tambahan bila diperlukan untuk pen-danaan, iuran PNS bila ada berdasar bagian tertentu dari penghasilan setiap bulannya, alokasi penganggaran iuran sebagai bagian dari penghasilan PNS dan untuk memungkinkan pengembangan dana, pengelolaan program dipisahkan dari pengelolaan Pemerintah. Keuntungan metode ini antara lain bahwa beban pembayaran, pengelolaan pembayaran dan penerima pensiun dialokasikan terpisah dari beban anggaran Pemerintah, beban Pemerintah untuk pembayaran iuran dapat diprakirakan bersamaan dengan pembayaran penghasilan PNS pada saat jumlah PNS tidak bertambah, maka iuran Pemerintah hanya akan meningkat karena adanya pengaruh penyesuaian inflasi atau tingkat kehidupan dan beban iuran tambahan dapat dialokasikan secara terprakirakan dan tetap dalam jangka waktu tertentu.

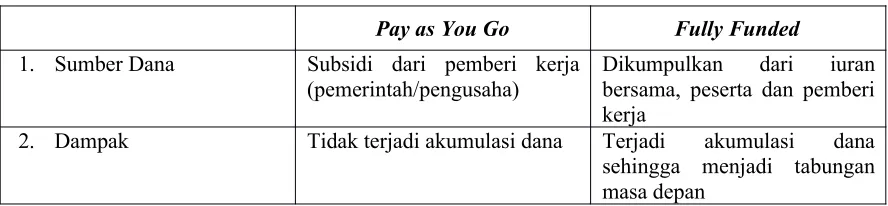

Secara ringkasnya, Suryanto (2014, 87) mengutip pernyataan Achmad Subianto, penjelasan mengenai kedua sistem pendanaan program pensiun dapat dilihat pada Tabel 1 di bawah ini.

Tabel 1

Perbedaan Sistem Pendanaan Program Pensiun Pay as You Go dan Fully Funded

Pay as You Go Fully Funded

3. Cadangan Keuangan Nasional

Tidak menciptakan cadangan keuangan nasional

Menciptakan cadangan keuangan nasional

4. Dampak Jangka Panjang Memberatkan pemberi kerja Meringankan pemberi kerja

5. Produk Domestik Bruto (PDB)

Tidak menaikkan PDB Menaikkan PDB

6. Dampak terhadap Lapangan Pekerjaan

Tidak menciptakan lapangan pekerjaan Capital karena kontribusinya segera disalurkan

Menciptakan productive Capital karena kontribusinya dikumpulkan

Sumber: Subianto, Achmad dalam Suryanto. 2014. Sistem Pensiun PNS: Mewujudkan Sistem Pendanaan Pensiun Fully Funded. Jurnal Kebijakan dan Manajemen PNS Vol. 8,

Hal. 87.

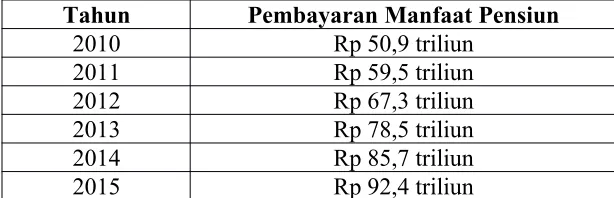

Tabel 2

Perkembangan Pembayaran Manfaat Pensiun PNS dan TNI-Polri Selama Tahun Anggaran 2010 sampai dengan 2015

Tahun Pembayaran Manfaat Pensiun

2010 Rp 50,9 triliun

2011 Rp 59,5 triliun

2012 Rp 67,3 triliun

2013 Rp 78,5 triliun

2014 Rp 85,7 triliun

2015 Rp 92,4 triliun

Sumber: diolah dari Nota Keuangan Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2015.

Dalam Nota Keuangan Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2015 juga disebutkan bahwa risiko fiskal dari Progam Tabungan Hari Tua PNS berasal dari unfunded past service liability (UPSL) yang menjadi kewajiban Pemerintah seiring dengan kebijakan peningkatan kesejahteraan pegawai dengan menaikkan gaji pokok PNS. PT Taspen (Persero) mencatat adanya akumulasi UPSL yang timbul akibat kebijakan Pemerintah menaikan gaji pokok PNS sejak tahun 2007 sampai dengan 2011 berdasarkan due diligence BPKP dan telah ditetapkan Pemerintah sebesar Rp 19,16 triliun. Selama tahun 2012 dan 2013, Pemerintah telah membayarkan angsuran masing-masing sebesar Rp 1,0 triliun. Pada tahun 2014, Pemerintah juga telah membayarkan angsuran sebesar Rp 2,0 triliun, sehingga saldo UPSL 2007 s.d. 2011 adalah sebesar Rp 15,16 triliun. Jumlah UPSL setiap tahun tersebut akan terus meningkat seiring dengan bertambahnya PNS yang pensiun dan adanya kebijakan Pemerintah menaikkan gaji pokok PNS.

berlaku selama ini tidak diubah, Kementerian Pendayagunaan Aparatur Negara dan Reformasi Birokrasi (Kemenpan-RB) memprediksi pada tahun 2025 ada tambahan 2,7 (dua koma tujuh) juta PNS yang pensiun dan menciptakan beban anggaran sekitar Rp 165 (seratus enam puluh lima) triliun.

Salah satu upaya yang dilakukan pemerintah untuk mengurangi beban APBN ini adalah dengan memperpanjang Batas Usia Pensiun. Dalam Undang-Undang Nomor 5 Tahun 2014 tentang Aparatur Sipil Negara, Batas Usia Pensiun dibedakan menjadi tiga, yaitu:

1. 58 (lima puluh delapan) tahun bagi Pejabat Administrasi; 2. 60 (enampuluh) tahun bagi Pejabat Pimpinan Tinggi; dan

3. sesuai dengan ketentuan peraturan perundang-undangan yang berlaku bagi Pejabat Fungsional.

Ketentuan mengenai Batas Usia Pensiun untuk Pejabat Fungsional diatur dalam Peraturan Pemerintah Nomor 21 Tahun 2014 tentang Pemberhentian PNS yang Mencapai Batas Usia Pensiun bagi Pejabat Fungsional. Adapun Batas Usia Pensiun Pejabat Fungsional adalah sebagai berikut:

1. 58 (lima puluh delapan) tahun bagi Pejabat fungsional Ahli Muda dan Ahli Pertama serta Pejabat fungsional Keterampilan;

2. 60 (enam puluh) tahun bagi Pegawai Negeri Sipil yang memangku: a. Jabatan Fungsional Ahli Utama dan Ahli Madya;

b. Jabatan Fungsional Apoteker;

c. Jabatan Fungsional Dokter yang di-tugaskan secara penuh pada unit pelayanan kesehatan negeri;

d. Jabatan Fungsional Dokter Gigi yang ditugaskan secara penuh pada unit pelayanan kesehatan negeri;

e. Jabatan Fungsional Dokter Pendidik Klinis Muda dan Pertama; f. Jabatan Fungsional Medik Veteriner;

g. Jabatan Fungsional Penilik;

h. Jabatan Fungsional Pengawas Sekolah;

3. 65 (enam puluh lima) tahun bagi Pegawai Negeri Sipil yang memangku:

a. Jabatan Fungsional Peneliti Utama dan Peneliti Madya yang ditugaskan secara penuh di bidang penelitian;

b. Jabatan Fungsional Dokter Pendidik Klinis Utama dan Madya; c. Jabatan Fungsional Widyaiswara Utama;

d. Jabatan Fungsional Pengawas Radiasi Utama; e. Jabatan Fungsional Perekayasa Utama; f. Jabatan Fungsional Pustakawan Utama;

g. Jabatan Fungsional Pranata Nuklir Utama; atau

h. Jabatan Fungsional lain yang ditentukan oleh Presiden.

Meskipun demikian, kebijakan memperpanjang Batas Usia Pensiun dianggap tidak akan terlalu banyak membantu mengurangi beban APBN. Oleh karena itu, perubahan sistem penyelenggaraan program pensiun PNS dari pay as you go menjadi

fully funded merupakan suatu hal yang mendesak. Namun, sistem pendanaan fully funded

memerlukan syarat minimal masa kerja agar iuran yang disetor pegawai bisa memberi manfaat pensiun yang nyata. Pengaturan mengenai syarat minimal masa kerja ini sangatlah penting agar penerapan sistem pendanaan fully funded dapat berjalan dengan lancar. Selain itu, karena adanya perubahan sistem penyelenggaraan program pensiun PNS dari pay as you go menjadi fully funded, perlu juga dipikirkan pengaturan perlakuan terhadap para pegawai yang sudah mendekati usia pensiun pada masa transisi, apakah diikutsertakan dalam sistem yang baru (fully funded system) ataukah masih dibayar menggunakan sistem pendanaan pay as you go.

investasi yang berisiko rendah. Jangan sampai kesalahan dalam melakukan investasi ini mengakibatkan lembaga pengelola dana pensiun menjadi rugi dan malah menjadi kontraproduktif sehingga tujuan awal dibentuknya lembaga pengelola dana pensiun ini, yaitu mengurangi beban APBN, menjadi tidak tercapai.

Saat ini, Pemerintah tengah mengkaji perubahan sistem pendanaan program pensiun dari pay as you go menjadi fully funded. Menurut Direktur Perencanaan dan Pengembangan Teknologi Informasi PT Taspen (Persero), Faisal Rachman, sistem pendanaan program pensiun pay as you go ini tidak akan berlaku lagi untuk PNS yang masuk pada tahun 2017 mendatang. PNS lama yang masuk sebelum tahun 2017 masih akan menggunakan sistem pendanaan program pensiun pay as you go. Pembayaran manfaat pensiun bagi pensiunan PNS lama di bawah 2017 ini diprediksi habis pada 2051.

Sementara itu, PNS baru yang masuk pada tahun 2017 dan setelahnya akan mendapat pensiunan dengan sistem pendanaan program pensiun fully funded. PT Taspen (Persero) memperhitungkan PNS baru ini akan pertama kali pensiun pada tahun 2054.

Berdasarkan draft yang diajukan pada awal tahun 2015, PT Taspen (Persero) mengajukan usulan skema iuran fully funded yang ditanggung pemerintah selaku pemberi kerja sebesar 10 persen, sedangkan iuran yang ditanggung PNS selaku pekerja sebesar 5 persen. Usulan yang diajukan oleh PT Taspen (Persero) ini masih dalam tahap pembahasan dan telah memasuki tahap finalisasi Rancangan Peraturan Pemerintah (RPP).

Sistem Pemberian Manfaat Pensiun

Sistem Bulanan

Dalam sistem bulanan, pembayaran manfaat pensiun kepada penerima pensiun dilakukan setiap bulan. Jadi, manfaat pensiun yang diterima oleh penerima pensiun ini seolah-olah seperti gaji yang diterima setiap bulannya. Sistem pembayaran manfaat pensiun secara bulanan dirasakan sangat bermanfaat bagi penerima pensiun yang tidak ingin berspekulatif dengan pola dan gaya hidup sederhana. Mereka merasa senang, aman, dan nyaman dengan penghasilan yang diperoleh setiap bulan, meskipun jumlahnya tidak terlalu besar, yang cukup digunakan untuk memenuhi kebutuhan sehari-hari. Namun, bagi penerima pensiun yang ingin berspekulasi dan memiliki pola dan gaya hidup yang di atas standar, sistem pemberian pembayaran pensiun secara bulanan dirasakan kurang memuaskan.

Di sisi Pemerintah sebagai pembayar manfaat pensiun, sistem pembayaran manfaat pensiun secara bulanan menjadi beban bagi pemerintah, apalagi dengan sistem pendanaan program pensiun pay as you go yang diterapkan saat ini. Dengan sistem pembayaran manfaat pensiun secara bulanan, Pemerintah harus mengeluarkan anggaran pensiun PNS yang cukup besar setiap bulan yang jumlahnya terus meningkat seiring dengan peningkatan jumlah pensiunan dan kenaikan gaji PNS.

Sistem Pembayaran Sekaligus

Pada sistem pembayaran sekaligus, pembayaran manfaat pensiun hanya dilakukan sekali saja, yaitu pada saat pegawai memasuki masa purna bakti. Nominal manfaat pensiun yang diterima pada sistem pembayaran manfaat pensiun sekaligus ini biasanya cukup besar. Sistem pembayaran manfaat pensiun sekaligus ini biasanya diterapkan pada perusahaan-perusahaan swasta. Sistem pembayaran manfaat pensiun sekaligus hanya akan dirasakan manfaatnya apabila penerima pensiun memiliki kemampuan untuk mengelola uang manfaat pensiun yang mereka terima. Apabila penerima pensiun tidak mampu mengelola manfaat pensiun yang mereka terima dengan baik, maka risiko uang manfaat pensiun tersebut habis, sehingga mereka tidak mampu memenuhi kebutuhan sehari-harinya, sangatlah besar.

cepat habis. Meskipun demikian, sistem pembayaran manfaat pensiun sekaligus harus diikuti dengan kesiapan Pemerintah dalam penyediaan sejumlah besar uang tunai. Semakin banyak PNS yang akan memasuki masa pensiun, maka semakin banyak pula dana yang harus disediakan oleh Pemerintah.

Menurut Hanifah (2014, 48), sistem pembayaran manfaat pensiun sekaligus memiliki manfaat jangka panjang. Adapun penjelasannya adalah sebagai berikut.

Sistem ini memiliki keuntungan dalam jangka panjang, karena animo masyarakat untuk menjadi pegawai negeri menjadi berkurang. Harapan menjadi pegawai negeri menjadi sirna, karena tidak berbeda dengan menjadi pegawai swasta, apabila uang pensiun ditiadakan. Selama ini, masyarakat mengejar status pegawai negeri, karena dianggap dapat memberikan jaminan di hari tua dengan menerima uang pensiun setiap bulan.

Pembayaran uang pensiun sekaligus, menjadikan masyarakat lebih memilih menjadi pegawai swasta, karena penghasilan sebagai pegawai swasta lebih besar jika dibandingkan dengan menjadi pegawai negeri. Asumsi semacam ini, lambat laun akan mempengaruhi jumlah pegawai negeri dan akhirnya mengurangi beban pemerintah dalam penyediaan dana pensiun.

Sistem Paruhan

Penjelasan mengenani sistem paruhan menurut Hanifah (2014, 47) adalah sebagai berikut.

Sistem paruhan adalah sistem pemberian uang pensiun secara sekaligus, tetapi hanya sebagian saja (separuh). Sedangkan sebagian lagi diberikan per bulan. Sistem Paruhan ini juga dapat disebut sistem lumpsum dan dapat digunakan sebagai modal untuk membuka atau mengembangkan usaha manakala pensiun, sehingga dapat menambah penghasilan. Di samping itu, sisanya masih diterima per bulan, meskipun jumlahnya kecil. Dasar pemikirannya bahwa uang cash yang diterima tersebut ketika pensiun, nilai uangnya akan tetap, tidak turun. Namun, sistem pembayaran ini harus bertumpu pada asumsi orangnya, apakah orang yang pensiun itu mampu mengelola uang tersebut atau tidak. Apabila tidak mampu, maka sia-sia dan percuma uang paruhan itu diberikan, karena akan habis dan tidak dirasakan manfaatnya.

Dari sisi pemerintah, harus siap dengan kemampuan likuiditasnya, sehingga sewaktu-waktu harus membayar dengan jumlah banyak kepada sejumlah pegawai yang pensiun. Sistem ini telah dilakukan oleh anak perusahaan Pertamina (Pertamina Tongkang) bagi pegawai-pegawainya yang bekerja di perusahaan-perusahaan kapal (pelaut). Menjelang pensiun, dapat meminta sebagian (separuh) uang pensiunnya dan menjelang pensiun, hanya menerima sedikit uang pensiun setiap bulan. Selain anak perusahaan Pertamina, sebuah perusahaan swasta terkenal pada masa Orde Baru di Jakarta juga telah melaksanakan sistem ini.

akan menjadi berkurang, lalu lambat laun akan mempengaruhi jumlah PNS dan akhirnya mengurangi beban pemerintah dalam penyediaan dana pensiun.

Dari ketiga penjelasan sistem pembayaran manfaat pensiun di atas, kita dapat mengetahui bahwa tiap-tiap sistem pembayaran manfaat pensiun memiliki keuntungan dan kelemahannya masing-masing. Perubahan sistem pembayaran manfaat pensiun dari sistem bulanan juga dapat menjadi alternatif bagi Pemerintah guna mengurangi risiko fiskal dari pembayaran manfaat pensiun. Kelemahan sistem pembayaran manfaat pensiun sekaligus dan sistem paruhan, yaitu memerlukan dana awal yang cukup besar, juga dapat diatasi seiring dengan rencana pemerintah untuk mengubah sistem pendanaan penyelenggaraan program pensiun menjadi fully funded. Karena iuran pensiun pada sistem pendanaan penyelenggaraan program pensiun fully funded lebih besar, maka dana yang dapat dikumpulkan juga akan semakin besar. Selain itu, sistem pembayaran manfaat pensiun sekaligus dan sistem paruhan juga memiliki manfaat jangka panjang bagi pemerintah, yaitu mengurangi animo masyarakat untuk menjadi PNS yang akhirnya akan mengurangi beban pemerintah dalam penyediaan dana pensiun.

PENUTUP

DAFTAR PUSTAKA

Hanafie, Haniah. 2014. Alternatif Sistem Pembayaran Pensiun Pegawai Negeri Sipil.

Jurnal Kebijakan dan Manajemen PNS Vol. 8, No. 2: 43-50.

Ini Mekanisme Baru soal Iuran Bulanan untuk Pensiun PNS. [2015].

http://www.jpnn.com/read/2015/06/16/309895/Ini-Mekanisme-Baru-soal-Iuran-Bulanan-untuk-Pensiun-PNS (diakses 29 November 2015).

Jefriando, Maikel. 2015. Pemerintah Kewalahan, Uang Pensiun PNS Tak Lagi Dibayar Bulanan.

http://finance.detik.com/read/2015/03/23/141039/2866861/4/pemerintah-kewalahan-uang-pensiun-pns-tak-lagi-dibayar-bulanan (diakses 28 November

2015).

Lelyemin, Petrus. 2014. Pembayaran Pensiun Jadi Beban Pemerintah Mendatang. http://

katadata.co.id/berita/2014/08/21/pembayaran-pensiun-jadi-beban-pemerintah-mendatang (diakses 28 November 2015).

Mulai 2017, Gaji Pensiunan PNS Tak Dibiayai APBN. [2015]. http://bisniskeuangan.kompas.com/read/2015/03/13/173403626/Mulai.2017.Gaji.Pe

nsiunan.PNS.Tak.Dibiayai.APBN (diakses 29 November 2015).

Nugraha, Agus. 2014. Kebijakan Pensiun Pegawai Negeri Sipil (PNS) dalam Perspektif Ekonomi Politik. Jurnal Kebijakan dan Manajemen PNS Vol. 8, No. 2: 15-25. Nugraha, Pria. 2015. Mulai Tahun 2017, Gaji Pensiunan Menggunakan Sistem Fully

Funded. http://www.asnri.com/2015/04/mulai-tahun-2017-gaji-pensiunan.html (diakses 29 November 2015).

Pay-As-You-Go versus Fully Funded Pensions.

http://www.finweb.com/retirement/pay-as-you-go-versus-fully-funded-pensions.html (diakses 28 November 2015).

Rakhmawanto, Ajib. 2014. Program Pensiun Pegawai Negeri Sipil: Analisis Perspektif Perbaikan Sistem Pensiun PNS dari Pay as You Go ke Fully Funded. Jurnal Kebijakan dan Manajemen PNS Vol. 8, No. 2: 1-13.

Republik Indonesia, Nota Keuangan dan Anggaran Pendapatan dan Belanja Negara Tahun Anggaran 2015.

__________, Peraturan Pemerintah Nomor 21 Tahun 2014 tentang Pemberhentian PNS yang Mencapai Batas Usia Pensiun bagi Pejabat Fungsional.

__________, Undang-Undang Nomor 5 Tahun 2014 tentang Aparatur Sipil Negara. __________, Undang-Undang Nomor 11 Tahun 1969 tentang Pensiun Pegawai dan

Pensiun Janda/Duda Pegawai.

Suryowati, Estu. 2015. Pemerintah Rampungkan Skema Pembayaran PNS. http://bisniskeuangan.kompas.com/read/2015/03/26/155559726/Pemerintah.Rampu