Kualitas Layanan, Citra dan Pengaruhnya terhadap

Loyalitas melalui Kepuasan Pelanggan

(Studi Pada PT Bank Bni 46 Sentra Kredit Kecil Surabaya)

Falla Ilhami Saputra

Program Studi Magister Manajemen - FEB Universitas Brawijaya Malang

Abstract: The purpose of this study was to determine whether the quality of services can significantly affect customer satisfaction, to determine whether the image and service quality can significantly affect customer satisfaction, to determine whether the image and customer satisfaction can significantly affect customer loyalty, to determine whether customer satisfaction can significantly affect customer loyalty, to determine whether citran and service quality can significantly affect customer loyalty mediated by customer satisfac-tion. The result showed that Image positive and significant impact on customer satisfaction with the value (B) of 0,560. Service Quality positive and not significant impact on loyalty with the value (B) of 0,107. Image negative and significant impact on loyalty with the value (B) of -0,306. Customer satisfaction posi-tive an significant impact on loyalty with the valeu (B) of 0,857. The indirect significant of service quality on loyalty through customer satisfaction of 0,243 and Image on loyalty through customer satisfaction of 0,480.

Keywords: service quality, image, loyalty, customer satisfaction

Abstrak: Tujuan Penelitian ini adalah Untuk mengetahui apakah kualitas layanan secara signifikan dapat mempengaruhi kepuasan pelanggan, Untuk mengetahui apakah citra dan kualitas layanan secara signifikan dapat mempengaruhi kepuasan pelanggan, Untuk mengetahui apakah citra dan kepuasan pelanggan secara signifikan dapat mempengaruhi loyalitas pelanggan, Untuk mengetahui apakah kepuasan pelanggan secara signifikan dapat mempengaruhi loyalitas pelanggan, Untuk mengetahui apakah citran dan kualitas layanan secara signifikan dapat mempengaruhi loyalitas pelanggan yang dimediasi oleh kepuasan pelanggan. Hasil penelitian menunjukkan bahwa citra perusahaan berpengaruh positif dan signifikan terhadap kepuasan pelanggan dengan nilai (B) sebesar 0,560. Kualitas layanan berpengaruh positif tidak signifikan terhadap loyalitas dengan nilai (B) sebesar 0,107. Citra perusahaan berpengaruh negatif dan signifikan terhadap loyalitas pelanggan dengan nilai (B) sebesar -0,306. Kepuasan pelanggan berpengaruh positif dan signifikan terhadap loyalitas pelanggan dengan nilai (B) sebesar 0,857. Terdapat pengaruh tidak langsung dan signifikan kualitas layanan terhadap loyalitas pelanggan melalui kepuasan pelanggan sebesar 0,243. Citra perusahaan terhadap loyalitas pelanggan melalui kepuasan pelanggan sebesar 0,480.

Kata Kunci: kualitas layanan, citra, kepuasan pelanggan, loyalitas pelanggan

Alamat Korespondensi:

Falla Ilhami Saputra, Mahasiswa Program Studi Magis-ter Manajemen

Persaingan perbankan pada saat ini sangat ketat dan menuntut setiap bank tetap mempertahankan dan

mendapatkan nasabah baru. Faktor pelayanan meru-pakan hal yang penting dan tidak dapat di hindari oleh bank, karena bisnis perbankan tergolong dalam bisnis jasa (service). Sesungguhnya bank-bank yang selalu memberikan layanan lebih baik yang akan menjadi pilihan nasabah dalam bertransaksi.

kinerja (performance) yang dapat ditawarkan oleh seseorang atau organisasi kepada pihak lain dan ber-sifat tidak berwujud serta tidak berakibat pada kepe-milikan terhadap sesuatu.

Dunia industri perbankan di Indonesia juga mengalami perkembangan yang sangat pesat, selain daripada kondisi persaingan dunia bisnis dewasa ini semakin hari bertambah ketat. Setiap bank dituntut berupaya menciptakan keunggulan kompetitif yang berkesinambungan dalam menghadapi munculnya pemain baru (pesaing) yang bergerak dalam industri yang sama. Regulasi yang ditetapkan relatif tidak tetap, mengingat pengaruh kondisi eksternal yang turut melatarbelakanginya.

Namun, secara umum kualitas pelayanan sangat penting dalam bisnis perbankan. Bank-bank semakin bersaing dalam merebut customer based dengan mengandalkan kualitas pelayanan. Banyak strategi telah diupayakan, dan selain menawarkan berbagai macam produk, perbaikan di sisi teknologi informasi, sisi pelayanan fisik lainnya, sisi pelayanan non fisik, dan beragam hal yang berbau pelayanan prima dimaksudkan untuk meningkatkan kualitas pelayanan (Ariyani, 2008). Berbagai hal tindakan tersebut dilaku-kan dalam rangka pemenuhan kebutuhan dan ekspek-tasi nasabah yang akhirnya diharapkan dapat menja-ring dana masyarakat lebih banyak lagi. Bank bekerja berdasarkan mekanisme prinsip kepercayaan, sehing-ga value akan trust itu menjadi penting, dan pada akhirnya pelayanan harus dilakukan terus menerus tanpa henti,. Value terbaik yang ditawarkan dapat menjadikan nasabah lebih puas dan diharapkan nasabah menjadi lebih loyal (Supriyanto, 2003).

Untuk itu, perusahaan harus mempunyai kemam-puan dalam mengembangkan pilihan strategik supaya dapat beradaptasi dengan lingkungan yang dinamis. Oleh sebab itu, sumber daya perusahaan harus dikelo-la secara sistematis sehingga dapat menghasilkan superior value yang benar-benar dapat dihargai oleh para pelanggan (Ferdinand, 2000). Terciptanya supe-rior value bagi pelanggan merupakan batu loncatan bagi perusahaan untuk memperoleh keunggulan ber-saing (Menon, et al., 1997).

Bank merupakan lembaga keuangan yang meng-himpun dana masyarakat dalam bentuk simpanan dan menyalurkannya dalam bentuk kredit kepada masya-rakat yang membutuhkan dana. Bank sangat dibutuhkan

oleh masyarakat yang memiliki uang maupun masya-rakat yang memerlukan uang untuk memenuhi kebu-tuhannya. Bank sangat berperan dalam meningkatkan perekonomian suatu negara maupun masyarakat luas. Jaringan perbankan memfasilitasi peran interme-diasi tersebut, sedangkan bagian yang paling berisiko terletak pada kemampuan mengelola kredit. Kredit yang diberikan bank setiap saat dapat menjadi ber-masalah namun kemungkinannya menjadi kecil jika bank menerapkan kebijakan pemberian kredit yang sehat.

Belajar dari pengalaman krisis dunia perbankan yang terjadi pada tahun 1990-an, Bank Indonesia kembali menekankan prinsip kehati-hatian (pruden-tial banking) bagi industri perbankan, khususnya kehati-hatian dalam penyaluran kredit atau pada risiko kredit. Pemicu krisis adalah risiko pasar yaitu mele-mahnya nilai tukar rupiah, namun berimbas kepada risiko kredit yaitu banyaknya kredit bermasalah (non performing loan). Nilai tukar rupiah yang melemah banyak diantisipasi dengan tingginya suku bunga kredit, sehingga mengakibatkan debitur yang bergerak di sektor riil tidak mampu membayar kewajibannya. Kegagalan pembayaran kewajiban ini selanjutnya berdampak pada banyaknya bank yang mengalami kerugian, khususnya kerugian dari aktivitas perkre-ditan. Padahal, pendapatan dari aktivitas perkreditan berupa suku bunga kredit masih memberikan kontri-busi terbesar pada pendapatan perbankan.

Loyalitas konsumen merupakan sesuatu yang sangat diperlukan oleh perusahaan. Kotler, et al. (2002) menyebutkan ada enam alasan mengapa suatu perusahaan perlu mendapatkan loyalitas pelanggan-nya. Pertama: pelanggan yang sudah ada lebih prospektif, artinya pelanggan setia akan memberi keuntungan besar pada perusahaan. Kedua: biaya mendapatkan pelanggan baru jauh lebih besar diban-ding biaya untuk menjaga dan mempertahankan pelanggan yang sudah ada. Ketiga: pelanggan yang sudah percaya pada perusahaan dalam suatu urusan cenderung akan percaya juga dalam urusan lainnya. Keempat: biaya operasi perusahaan akan menjadi efisien jika memiliki banyak pelanggan setia. Kelima: perusahaan dapat mengurangi biaya psikologis dan sosial disebabkan pelanggan lama telah mempunyai banyak pengalaman positif dengan perusahaan atau-pun produk perusahaan. Keenam: pelanggan setia akan selalu membela perusahaan bahkan berusaha pula untuk menarik dan memberi saran kepada orang lain untuk menjadi pelanggan.

Kepuasan pelanggan merupakan salah satu raha-sia keberhasilan suatu bisnis. Sekalipun demikian, masih banyak orang yang dengan sengaja atau tidak sengaja melupakan hal ini. Banyak kegagalan bisnis terjadi karena pelanggan dikecewakan sehingga mereka mencari alternative ke produk sejenis lainnya. Pendekatan berdasarkan kepentingan pelanggan (customer oriented).

Seperti halnya telah diuraikan terdahulu bahwa teori-teori ekonomi didasarkan pada asumsi-asumsi tertentu yang diantaranya asumsi rasionalitas. Asumsi ini dalam teori konsumen diwujudkan dalam ungkapan bahwa konsumen akan senantiasa berusaha menggu-nakan pendapatannya yang jumlahnya terbatas untuk memperoleh kombinasi barang-barang dan jasa-jasa konsumsi yang menurut mereka akan memberikan kepuasan maksimal. Asumsi lain dianggap konsumen mempunyai pengetahuan yang luas terhadap macam-macam barang dan jasa yang tersedia dipasar; harga masing-masing barang dan jasa yang ingin mereka konsumsi; jumlah pendapatan yang mereka peroleh dan cita rasa yang mereka miliki.

Pemahaman akan perilaku konsumen adalah tu-gas penting bagi para pemasar. Para pemasar men-coba memahami perilaku pembelian konsumen agar mereka dapat menawarkan kepuasan yang lebih

besar kepada konsumen. Tapi bagaimanapun juga ketidakpuasan konsumen sampai tingkat tertentu masih akan ada. Beberapa pemasar masih belum menerapkan konsep pemasaran sehingga mereka tidak berorientasi pada konsumen dan tidak me-mandang kepuasan konsumen sebagai tujuan utama. Lebih jauh lagi karena alat menganalisis perilaku konsumen tidak pasti, para pemasar kemungkinan tidak mampu menetapkan secara akurat apa sebe-narnya yang dapat memuaskan para pembeli. Sekali-pun para pemasar mengetahui faktor yang mening-katkan kepuasan konsumen, mereka belum tentu dapat memenuhi faktor tersebut.

Kualitas pelayanan (service quality) sering kali dikon-septualisasikan sebagai perbandingan harapan dengan persepsi kinerja sesungguhnya dari jasa (Zeithaml, et al., 1996). Kualitas jasa harus dimulai dari kebutuhan pelanggan dan berakhir pada persepsi pelanggan (Kotler, 1997). Hal ini berarti bahwa kualitas yang baik bukan-lah berdasarkan sudut pandang atau persepsi pihak penyedia jasa, melainkan berdasarkan sudut pandang pada persepsi pelanggan. Pelangganlah yang meng-konsumsi dan menikmati jasa perusahaan sehingga pelanggan yang seharusnya menentukan kualitas jasa. Persepsi pelanggan terhadap kualiatas merupakan penilaian menyeluruh atas keuanggulan suatu jasa.

Beberapa hasil kajian empiris yang mengkaji ten-tang pengaruh kualitas pelayanan terhadap kepuasan dan loyalitas dilakukan oleh Andreassen dan Lindested (1997), Bei, et al. (2001), Yuniarti (2003), Indra, dan Tri Gunarsih (2005), menemukan bukti bahwa kualitas layanan berpengaruh terhadap kepuasan konsumen. Akan tetapi, Dharmayanti (2006) menyimpulkan bahwa service performance yang baik tidak selalu menghasilkan kepuasan nasabah tetapi hadirnya kepuasan nasabah sebagai variabel intervening adalah tepat karena telah terbukti bahwa kepuasan nasabah mampu memediasi pengaruh service performance terhadap loyalitas nasabah. Begitu juga, Bloemer, et al. (1998) menyimpulkan bahwa kualitas layanan berpengaruh tidak langsung terhadap loyalitas melalui kepuasan dan kepuasan berpengaruh langsung terhadap loyalitas. Taylor dan Gary (2003) menyimpul-kan bahwa satisfaction tidak mempengaruhi loyalitas. Caruana (2002) dalam penelitiannya menyatakan bahwa kualitas layanan memberikan pengaruh yang signifikan terhadap loyalitas nasabah baik secara lang-sung maupun tidak langlang-sung dengan diantarai kepuas-an nasabah. Cristobal, et al. (2007), dalam kajikepuas-annya menyimpulkan bahwa kualitas layanan mempengaruhi kepuasan, kualitas layanan tidak mempengaruhi loyalitas dan kepuasan mempengaruhi loyalitas, selain itu, kepuasan memediasi pengaruh kualitas layanan dengan loyalitas pelanggan.

Selain memberikan pelayanan yang prima kepa-da pelanggannya, citra suatu perusahaan merupakan faktor yang sering mempengaruhi keputusan pembeli. Membina dan mempertahankan suatu citra yang kuat sangat penting bagi suatu organisasi jasa, jika ingin menarik konsumen dan mempertahankan loyalitasnya

(Jasfar,2005). Istilah citra (image) mulai populer sejak tahun 1950 yang dikemukakan dalam beberapa kon-teks seperti citra terhadap perusahaan, toko dan merek. Citra tidak dapat diciptakan seperti membuat barang dari pabrik, akan tetapi citra merupakan kesan yang diperoleh sesuai dengan pengetahuan dan pema-haman seseorang tentang sesuatu. Pelanggan cende-rung untuk membentuk citra didasarkan pada inferensi mereka yang diperoleh dari stimuli pemasaran dan lingkungan.

Hasil kajian empiris tentang pengaruh image terhadap kepuasan dan loyalitas pelanggan dilakukan oleh Andreassen dan Lindested (1997) menemukan bukti bahwa citra memiliki pengaruh positif pada ke-puasan konsumen begitu juga Bloemer, et al. (1998) menyatakan bahwa image mampu mempengaruhi kepuasan. Hasil yang berbeda ditunjukan oleh Oloughlin, et al. (2002) citra tidak memiliki pengaruh terhadap kepuasan. Lu, et al. (2009), menyimpulkan bahwa image mempengaruhi loyalitas.

Kotler (2012:123), menyatakan bahwa membuat pelanggan menjadi setia atau loyal terhadap perusa-haan adalah jantung dari setiap bisnis. Hal ini dikarena-kan dengan membuat pelanggan menjadi setia atau loyal terhadap perusahaan, tentunya akan terjadi pem-belian berulang dan penyebaran informasi positif oleh konsumen yang setia atau loyal tentang perusahaan melalui word of mouth kepada calon pelanggan peru-sahaan sehingga akan membantu peruperu-sahaan dalam mencapai tujuannya.

oleh perusahaan. Ketika terjadi proses pembelian diharapkan konsumen merasa puas terhadap produk yang dibeli dan berkeinginan untuk membeli ulang dimasa yang akan datang.

Menurut Zethaml, et al. (1996) adanya kepuasan pada diri konsumen, maka produk perusahaan dapat memperoleh citra baik dari konsumen pada gilirannya akan memperoleh loyalitas dari konsumen. Dengan tumbuhnya loyalitas pada diri konsumen, maka konsu-men akan melakukan pembelian berulang-ulang serta menambah jumlah pembelian mereka. Jadi, pemuasan kenutuhan dan keinginan konsumen merupakan syarat bagi kelangsungan hidup dan perkembangan dalam dunia perbankan. Dengan memahami perilaku konsu-men diharapkan dapat merumuskan strategi yang tepat untuk dapat menarik konsumen sebanyak mung-kin dan secara keseluruhan dapat meningkatkan pres-tasi perusahaan.Berdasar latar belakang diatas, maka perlunya sebuah penelitian dilakukan dengan mengait-kan antara citra produk, kualitas layanan, dengan kepuasan pelanggan dan loyalitas pelanggan.

Kenyataannya dalam dunia perbankan tidak sedi-kit bank yang gagal memperoleh konsumen loyal, walaupun demikian tidak sedikit pula yang sukses mempertahankannya. Keberhasilan perusahaan mem-pertahankan loyalitas konsumen tidak hanya dipenga-ruhi oleh faktor internal perusahaannya tapi juga dipengaruhi faktor diluar perusahaan. Faktor internal perusahaan merupakan faktor yang bisa dikendalikan, sedangkan faktor eksternal perusahaan merupakan faktor yang tidak bisa dikendalikan (Tjiptono dan Chandra, 2004). Faktor internal perusahaan meliputi sumberdaya yang dimiliki, kemampuan manajemen, kemampuan menciptakan keluaran, kemampuan me-lakukan prses, kemampuan memberikan kesan baik, dan tanggung jawab sosial, sedangkan faktor eksternal mencakup tingkat persaingan, kondisi sosial, politik, dan hukum.

Demikian pula dengan konteks penelitian pada Sentra Kredit Kecil BNI 46 Surabaya sebagai salah satu perusahaan yang menyediakan jasa pinjaman modal kerja dan investasi untuk jenis usaha kecil, maka harus mencermati dan memahami perilaku konsumen-nya atas kualitas layanan yang dihasilkan merupakan hal penting. Pendekatan yang lazim dilakukan untuk memahami perilaku konsumen adalah dengan men-cermati kepuasan dan loyalitas pelanggan. Industri

jasa perbankan yang bisa bertahan dalam situasi per-saingan yang semakin ketat ialah perusahaan yang memiliki kemampuan menciptakan lpyalitas pelang-gannya secara berkelanjutan, dan hal tersebut menjadi kunci dalam keunggulan bersaing perusahaan. Walau-pun dalam kenyataannya tidak bisa diWalau-pungkiri bahwa konsumen yang loyal masih berpotensi rentan terhadap penawaran dari kompetitor lain yang semakin kompe-titif.

Di dalam Sentra Kredit Kecil BNI 46 Surabaya untuk saat ini tingkat turn over nasabah dirasa cukup tinggi. Ini menunjukan indikasi kurangnya loyalitas nasabah Bank BNI. Relationship marketing mema-parkan bahwa loyalitas nasabah harus dibangun dengan usaha keras dalam bentuk personalisasi di mana nasa-bah menjadi inti dari aktivitas pemasaran. Nasanasa-bah yang memiliki maksud untuk menggunakan kembali dan merekomendasikan produk dan jasa kepada orang lain kemungkinan besar sebagai pelanggan yang loyal. Dengan meningkatkan kelangsungan hubungan dengan nasabah lama dan terus mengakuisisi dengan nasabah baru dengan konsep loyalitas pelanggan, maka akan mempunyai pengaruh yang lebih besar dari bagian pasar, karena strategi bisnis difokuskan pada kelang-gengan dan pemuasan dari setiap nasabah dengan penggunaan strategi relationship marketing.

Setiap bank memiliki daya tarik tersendiri dan memiliki pangsa pasarnya masing-masing. Kesamaan dalam hal mencari layanan terbaik dan perlakuan yang diterima adalah lumrah bagi para konsumen. Untuk memperbesar market share dan menjadi leader dalam bisnis industri jasa khususnya perban-kan di Kota Surabaya pihak Sentra Kredit Kecil BNI 46 Surabaya menggunakan strategi untuk lebih dekat dengan pelanggan dengan cara menerapkan kualitas layanan dan pencitraan yang baik.

Kecil BNI 46 Surabaya berupaya lebih mengenal para pelanggannya dengan cara melakukan sales call dan strategi jemput bola. Perubahan lingkungan eksternal dan perkembangan global semakin pesat baik dari aspek teknologi, ekonomi, sistem informasi, dan faktor kultur budaya ketimuran menyebabkan tingginya tuntutan kualitas pelayanan dan citra perusahaan.

Bagi perusahaan jasa, kualitas pelayanan meru-pakan sumber hidup yang membawa peningkatan pelanggan, keunggulan bersaing, dan keuntungan jangka panjang. Sehingga dari sini perusahaan dituntut untuk dapat membuat pelanggan merasa puas dengan memberikan pelayanan dan citra yang baik, mengingat perusahaan harus mampu untuk mempertahankan posisinya di tengah persaingan yang semakin ketat. Dengan penelitian ini, maka dari pihak BNI 46 Surabaya akan mengetahui apakah citra dan pelayanannnya selama ini dapat memenuhi harapan dari pelanggan. Hasil temuannya akan dianalisa untuk mengambil kebijakan selanjutnya, ini semua bermanfaat untuk salah satu kajian tentang persepsi pelanggan terhadap kualitas layanan yang dirasakan agar bisa mendorong tingkat kepuasan dan loyalitas pelanggan Sentra Kre-dit Kecil BNI 46 Surabaya.

Pengertian Jasa

Sejumlah ahli tentang jasa telah berupaya untuk merumuskan definisi jasa yang konklusif, namun hingga sekarang belum ada satupun definisi yang diterima secara bulat. Zeithmal & Bitner (2003), Jasa dihasilkan melalui suatu proses yang telah ditentukan dengan menggunakan atau tidak menggunakan ban-tuan fasilitas fisik. Jasa meliputi semua aktifitas ekono-mi yang keluarannya bukan produk atau konstruksi fisik, yang umumnya dikonsumsi pada saat yang bersamaan dengan produksinya dan memberi nilai tambah dalam bentuk tidak berwujud bagi pembelinya.

Kualitas layanan

Secara umum kualitas layanan (service quality) adalah sikap atau penilaian global tentang keunggulan dari jasa, meskipun lingkup sebenarnya dari sikap ini tidak ada keseragaman pendapat (Robinson, 1999). Kualitas layanan sering kali dikonseptualisasikan seba-gai perbandingan harapan dengan persepsi kinerja sesungguhnya dari jasa (Zeithaml, et al., 2003).

Citra

Menurut Jasfar (2005), citra suatu perusahaan yang meliputi nama baik perusahaan, reputasi ataupun keahliannya merupakan faktor yang sering mempe-ngaruhi keputusan pembeli dan sektor jasa dibanding-kan sektor produk.

Kepuasan Pelanggan

Menurut Day dalam Tjiptono dan Chandra (2004) menyatakan bahwa kepuasan pelanggan ada-lah respon pelanggan terhadap evaluasi ketidakse-suaian yang dirasakan antara harapan sebelumnya (atau norma kinerja lainnya) dan kinerja aktual yang dirasakan setelah pemakaiannya.

Loyalitas Pelanggan

Pemahaman loyalitas pelanggan sebenarnya tidak hanya dilihat dari transaksi nya saja atau pem-belian berulang (repeat customer). Ada beberapa ciri sebuah pelanggan bisa dianggap loyal. Antara lain: • Pelanggan yang melakukan pembelian ulang

secara teratur

• Pelanggan yang membeli untuk produk yang lain ditempat yang sama

• Pelanggan yang mereferensikan kepada orang lain

• Pelanggan yang tidak dapat dipengaruhi oleh pesaing untuk pindah

Kualitas layanan

Kepuasan pelanggan

Loyalitas pelanggan

Citra

Gambar 1 Kerangka Konsep Penelitian

Berdasarkan uraian pada landasan teori dan kerangka konseptual di atas, maka diajukan hipotesis sebagai berikut:

H2 : Citra secara signifikan dapat mempengaruhi kepuasan pelanggan

H3 : Kualitas layanan secara signifikan dapat mempengaruhi loyalitas pelanggan.

H4 : Citra secara signifikan dapat mempengaruhi loyalitas pelanggan.

H5 : Kepuasan pelanggan secara signifikan dapat mempengaruhi loyalitas pelanggan

H6 : Kualitas layanan berpengaruh terhadap loyali-tas yang dimediasi oleh kepuasan pelanggan. H7 : Citra berpengaruh terhadap loyalitas yang

dimediasi oleh kepuasan pelanggan.

METODE

Berdasarkan tingkat penjelasan dan bidang pene-litian maka penepene-litian ini merupakan penepene-litian deskriptif dan verifikatif. Dalam penelitian ini deskriptif digunakan untuk memperoleh gambaran tentang kuali-tas layanan, citra, kepuasan pelanggan, dan loyalikuali-tas pelanggan. Sedangkan penelitian verifikatif adalah untuk menguji hipotesis melalui pengumpulan data di lapangan dengan menggunakan dua metode yaitu descriptive survey dan explanatory survey. Penggu-naan kedua metode tersebut bertujuan untuk meng-analisis hubungan kausalitas antar variabel penelitian sesuai dengan hipotesis secara kuantitatif. Dengan unit analisis pelanggan Bank BNI 46 Surabaya, pengamatan dilakukan dengan cakupan waktu (time horizon), bersifat cross section atau one shoot, yang artinya data diperoleh dari satu waktu tertentu. Popu-lasi pada penelitian ini adalah seluruh pelanggan yang pernah melakukan menikmati fasilitas dan sedang melakukan aktivitas di Bank BNI 46 Surabaya. Jum-lah responden dalam penelitian ini ditetapkan sebanyak 140 responden.Jumlah 140 responden ini diperoleh dari jumlah indikator penelitian yang berjumlah 14 (empat belas) dikalikan sepuluh (14 × 10 = 140). Teknik pengambilan sampel yang dipakai dalam penelitian ini adalah purposive sampling. Data dikumpulkan dengan menggunakan kuesioner yang diukur dengan menggunakan skala likert 1–5 di mana angka 1 menunjukkan sangat tidak setuju/sangat tidak, angka 5 menunjukkan sangat baik/sangat setuju/ sangat puas. Selanjutnya untuk menguji hipotesis pene-litian ini digunakan analisis dengan menggunakan path analisis.

Definisi Operasional Variabel

Kualitas pelayanan didefinisikan sebagai bentuk penilaian konsumen terhadap tingkat pelayanan yang diterima dengan tingkat pelayanan yang diharapkan. Variabel kualitas pelayanan diukur dengan indikator yang mengacu pendapat Parasuraman (1988) yaitu: bukti fisik (tangibles), kehandalan (reliability), daya tanggap (responsiveness), jaminan (assurance), dan empati (emphaty).

Kotler (2000) mengungkapkan bahwa citra meru-pakan kesan yang dimiliki seseorang tentang suatu obyek atau barang secara keseluruhan. Variabel citra diukur dengan indikator yang mengacu pendapat Chen (2006) dan Andreassen, et al. (1997) yaitu: reputasi perusahaan, physical image, dan public relation.

Kepuasan pelanggan adalah perasaan senang atau kecewa seseorang yang berasal dari perban-dingan antara kesannya terhadap kinerja atau hasil suatu produk dan harapan-harapannya Kotler, et al. (2002). variabel kepuasan diukur dengan indikator yang mengacu pada pendapat Fornel, et al. (1996) dan Aydin dan Ozer (2004) yaitu: overall satisfaction, expectation, dan experience.

Loyalitas pelanggan mencerminkan niatan berpe-rilaku pelanggan atas produk atau jasa, dan peberpe-rilaku tersebut kemungkinan menghasilkan pembelian ulang dimasa yang akan datang atau pembaharuan kontrak jasa atau sebaliknya. Variabel loyalitas diukur dengan indikator yang mengacu Selnes (1993), Aydin dan Ozer (2004), dan Cham Tat Huei and Yalini Easvaralingam (2011) yaitu: keinginan untuk melanjutkan berlang-ganan dalam jangka panjang, ketahanan untuk tidak berpindah ke tempat lain, dan menyarankan kepada orang lain untuk berkunjung.

Validitas dan Reliabilitas Instrumen Penelitian

instrumen dianggap telah memiliki tingkat kehandalan yang dapat diterima (reliabel), jika nilai koefesien reliabilitas yang terukur

0,60 (cut of point).HASIL

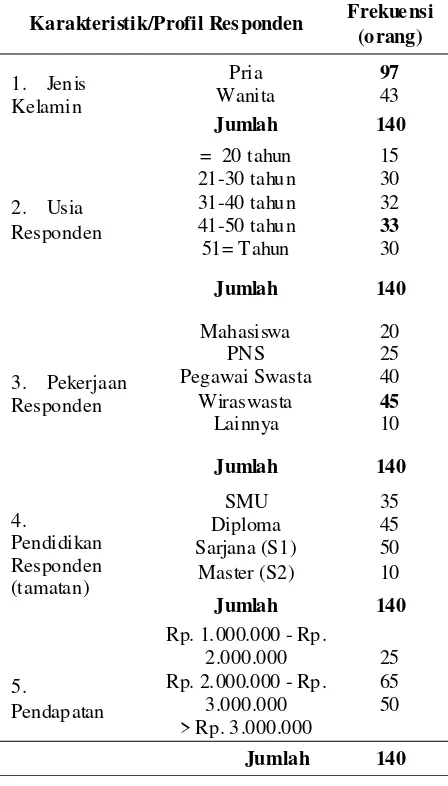

Berdasarkan hasil penelitian diketahui bahwa dari 140 orang sampel yang diperoleh mempunyai karak-teristik sebagai berikut:

Tabel 1. Karakteristik Responden

wiraswasta sebesar 32,14%%. Mayoritas wiraswasta yang menggunakan jasa Bank BNI 46 Surabaya dikarenakan Bank BNI 46 Surabaya mudah terjangkau. Karakteristik responden berdasarkan pendidikan sebagian besar tamatan pendidikan Stara Diploma sebesar 32.14%. Selanjutnya ditinjauh dari segi pendapatan responden yang mayoritas pengguna jasa layanan Bank BNI 46 Surabaya adalah yang berpenghasilan diatas Rp2.000.000,- yaitu 46.43%.

Uji Validitas dan Reliabilitas Instrumen

Penelitian

Hasil uji validitas dari seluruh instrumen memiliki koefisien korelasi

0,30 dan nilai signifikan dari seluruh instrumen berada di bawah = 0,05, dapat diartikan bahwa semua item pernyataan yang diguna-kan sebagai instrumen dalam riset ini adalah valid. Selanjutnya hasil uji reliabilitas menunjukan nilai koefi-sien alpha dari seluruh item pernyataan yang dijadikan sebagai instrumen berada di atas cut of value

0,60 berarti semua item pernyataan yang dijadikan sebagai instrumen dapat dipercaya keandalannya. Hasil uji validitas dan reliabilitas instrumen penelitian dapat disimpulkan bahwa seluruh butir (item) pernyataan yang digunakan adalah valid dan reliabel oleh karena itu, kusioner yang digunakan dapat dikatakan layak sebagai instrumen untuk melakukan pengukuran setiap indikator variabel.Analisa Deskriptif Statistik

Analisa statistik deskriptif ini bertujuan untuk mengetahui kondisi variabel yang digunakan dalam kajian analisis, untuk mengetahui perilaku keempat variabel yang digunakan dalam riset ini. Pengujian deskriptif juga untuk menguji seberapa besar nilai keempat mean, standard, nilai minimum, dan mak-simum. Di samping itu tujuan dari statistik deskriptif adalah untuk mengetahui seberapa besar keakuratan data dan penyimpanan pada tabel tersebut.

Secara ringkas hasil pengujian deskripsi statistik variabel dapat dilihat pada tabel 2.

Berdasarkan tabel di atas maka dapat diketahui dan dideskripsikan secara statistik nilai mean, maksi-mum, minimaksi-mum, dan standar deviasi variabel yang digunakan dalam riset ini yang merupakan data res-ponden yang telah dioleh dengan metode succesive

Karakteristik/Profil Responden Frekue nsi (orang)

Sumber: data primer diolah

Goodness of Fit Model

Koefisien determinasi total yang diperoleh R2 m = 0,810, artinya keragaman data yang dapat dijelaskan oleh model adalah sebesar 81% atau dengan kata lain informasi yang terkandung dalam data 81% dapat dijelaskan oleh model tersebut. Sedangkan yang 19% dijelaskan oleh variabel lain (yang belum terdapat dalam model) dan error.

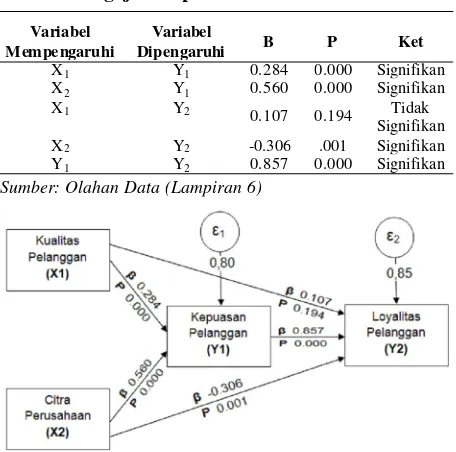

Pengujian hipotesis dilakukan dengan regresi ber-ganda menggunakan software SPSS, hasilnya secara lengkap disajikan pada tabel 4 dan gambar 2 di bawah ini:

Tabel 4. Koefisien Pengaruh Langsung dan Hasil Pengujian Hipotesis

N Min Max Sum Mean

X1 140 2.00 5.00 463.00 3.3071

X2 140 1.00 5.00 445.00 3.1786

Y1 140 1.00 5.00 445.00 3.1786

Y2 140 1.00 5.00 464.00 3.3143

Valid N

(listwise) 140

interval, sehingga dapat disimpulkan bahwa variabel karakteristik kualitas layanan, citra perusahaan dan kepuasan pelanggan terhadap loyalitas pelanggan menunjukkan nilai varian yang cukup besar artinya terjadinya varian yang besar nampak adanya ketergantungan yang cukup besar pula terhadap variabel kualitas layanan, citra perusahaan dan kepuasan pelanggan.

PEMBAHASAN

Pemeriksaan Asumsi yang Melandasi Analisis

Jalur

Hasil pemeriksaan asumsi linieritas untuk setiap hubungan antar variabel disajikan secara ringkas pada tabel 3 di bawah ini:

Tabel 3. Hasil Pengujian Asumsi Linieritas

Variabel Mempengaruhi

Variabel Dipengaruhi

Hasil Pengujian

(α = 0,05) Keputusan

X1 Y1 signifikan Linier

X2 Y1 signifikan Linier

X1 Y2 signifikan Linier

X2 Y2 signifikan Linier

Y1 Y2 signifikan Linier

Sumber: Olahan Data

Tabel 3 menunjukkan bahwa semua bentuk hu-bungan antar variabel di dalam model struktural ada-lah linier. Dengan demikian asumsi linieritas pada analisis jalur terpenuhi. Asumsi model rekursif sudah terpenuhi, hal ini dapat diperhatikan pada Bab Kerangka Konseptual Penelitian, dan sekaligus asumsi dispesifikasikan dengan benar sudah terpenuhi. Asumsi variabel endogen dalam skala ukur interval sudah terpenuhi, hal ini didasarkan pada bahwa input data analisis jalur. Asumsi instrumen penelitian valid dan reliable sudah terpenuhi, mengingat data peneli-tian berupa data primer yang diperoleh dari responden yang dapat dipercaya.

Variabel Mempengaruhi

Variabel

Dipengaruhi B P Ket X1 Y1 0.284 0.000 Signifikan X2 Y1 0.560 0.000 Signifikan X1 Y2 0.107 0.194 Tidak

Signifikan X2 Y2 -0.306 .001 Signifikan Y1 Y2 0.857 0.000 Signifikan Sumber: Olahan Data (Lampiran 6)

Gambar 2. Diagram Jalur Hasil Pengujian Hipotesis

Selain pengujian pengaruh langsung (direct effect), di dalam analisis jalur juga dikenal pengaruh tidak langsung (indirect effect). Pengaruh tidak sung adalah hasil perkalian antara dua pengaruh lang-sung. Pengaruh tidak langsung dinyatakan signifikan jika kedua pengaruh langsung yang membentuknya adalah signifikan. Berikut disajikan hasil pengaruh tidak langsung pada tabel 5.

Hasil analisis menunjukan bahwa kualitas layanan berpengaruh positif dan signifikan terhadap kepuasan pelanggan. Artinya perubahan peningkatan kualitas layanan searah positif dan nyata terhadap peningkatan kepuasan pelanggan. Pelanggan yang datang di bank

Tabel 2. Hasil Analisa Statistik Deskripsi

(2010); Norizan & Asiah (2010); Norizan & Salaheldin, 2009; dan Sunil & Keyoor, 2008 bahwa kualitas jasa (pelayanan) harus dimulai dari kebutuhan pelanggan dan berakhir dengan kepuasan pelanggan, hubungan tersebut secara teoris maupun empiris adalah positif.

Hasil analisis menunjukan bahwa citra perusa-haan berpengaruh negatif dan signifikan terhadap loyalitas pelanggan. Artinya image perusahaan dapat membuat pelanggan loyal arah terbalik negative dan nyata terhadap loyalitas pelanggan. Pelanggan yang datang di bank mendapatkan penawaran aneka layan-an dari blayan-ank BNI 46 Surabaya, tentunya aklayan-an mera-sakan bahwa image perusahaan yang begitu nyata sehingga pelanggan akan merasa loyal. Hasil penelitian ini mendukung pendapat Kotler (2006) dan penelitian Shyh-Jane, et al. (2011); Wei-Ming, et al. (2011); Chenet et al. (2010); Norizan & Asiah (2010); Norizan & Salaheldin, 2009; dan Sunil & Keyoor, 2008 bahwa kualitas jasa (pelayanan) harus dimulai dari kebutuhan pelanggan dan berakhir dengan kepuasan pelanggan, hubungan tersebut secara teoris maupun empiris adalah positif.

Hasil pengujian membuktikan bahwa kepuasan pelanggan berpengaruh positif signifikan terhadap loyalitas pelanggan. Artinya perubahan peningkatan kepuasan pelanggan searah positif dan nyata/signifikan terhadap peningkatan loyalitas pelanggan.

Hasil pengujian pengaruh tidak langsung (inde-rect effect) variabel kualitas layanan terhadap loyali-tas pelanggan, yang dimediasi oleh kepuasan pelang-gan diperoleh nilai koefisien jalur pengaruh tidak langsung variabel kualitas layanan terhadap loyalitas pelanggan melalui kepuasan sebesar 0,243.

Hasil pengujian pengaruh tidak langsung (inde-rect effect) variabel citra perusahaan terhadap loyali-tas pelanggan, yang dimediasi oleh kepuasan pelang-gan diperoleh nilai koefisien jalur pengaruh tidak langsung variabel citra perusahaan terhadap loyalitas pelanggan melalui kepuasan sebesar 0,480.

Implikasi Penelitian

Berdasarkan hasil penelitian, ditemukan hasil yang menyatakan sebagai berikut:

Kualitas layanan mempunyai hubungan yang kuat dengan kepuasan pelanggan. Hal ini memberikan

Pengaruh Tidak Langsung

Pengaruh Tidak Langsung

Ket

X1 Y1 Y2 0,284 x 0,857 = 0.243 Sig

X2 Y1 Y2 0,560 x 0,857 = 0.480 Sig

mendapatkan pelayanan yang baik dan berkualitas dari bank BNI 46 Surabaya, tentunya akan merasakan kepuasan terhadap pelayanan nasabah. Hasil peneli-tian ini mendukung pendapat Kotler (2006) dan pene-litian Shyh-Jane, et al. (2011); Wei-Ming, et al. (2011); Chenet, et al. (2010); Norizan & Asiah (2010); Norizan & Salaheldin, 2009; dan Sunil & Keyoor, 2008 bahwa kualitas jasa (pelayanan) harus dimulai dari kebutuhan pelanggan dan berakhir dengan kepuasan pelanggan, hubungan tersebut secara teoris maupun empiris adalah positif.

Hasil analisis menunjukan bahwa citra perusa-haan berpengaruh positif dan signifikan terhadap kepuasan pelanggan. Artinya image perusahaan dapat meningkatkan kepuasan pelanggan searah positif dan nyata terhadap peningkatan kepuasan pelanggan. Pe-langgan yang datang di bank mendapatkan pelayanan yang baik dan berkualitas dari bank BNI 46 Surabaya, tentunya akan merasakan bahwa image perusahaan yang begitu nyata sehingga pelanggan akan merasa-kan kepuasan. Hasil penelitian ini mendukung penda-pat Kotler (2006) dan penelitian Shyh-Jane, et al. (2011); Wei-Ming, et al. (2011); Chenet, et al. (2010); Norizan & Asiah (2010); Norizan & Salaheldin, 2009; dan Sunil & Keyoor, 2008 bahwa kualitas jasa (pelayanan) harus dimulai dari kebutuhan pelanggan dan berakhir dengan kepuasan pelanggan, hubungan tersebut secara teoris maupun empiris adalah positif. Hasil analisis menunjukan bahwa kualitas layanan berpengaruh positif, tidak signifikan terhadap loyalitas pelanggan. Artinya perubahan peningkatan kualitas layanan searah positif, tidak nyata terhadap pening-katan loyalitas pelanggan. Pelanggan yang datang di bank kurang mendapatkan pelayanan yang baik dikarenakan faktor banyaknya nasabah sementara pelayanan terbatas dari bank BNI 46 Surabaya, tentu-nya akan nasabah merasakan ketidak tentu-nyamanan dan pada akhirnya membuat tidak loyal terhadap bank BNI 46 Surabaya. Hasil penelitian ini mendukung pendapat Kotler (2006) dan penelitian Shyh-Jane, et al. (2011); Wei-Ming, et al. (2011); Chenet et al.

Tabel 5. Pengaruh Tidak Langsung

gambaran kualitas layanan harus didukung dengan kualitas yang baik.

Citra perusahaan mempunyai hubungan yang kuat dengan kepuasan pelanggan, gambaran ini mem-berikan isyarat bahwa dengan citra perusahaan yang baik dapat memberikan kepuasan pelanggan yang baik pula dengan dukungan kualitas layanan.

Kualitas layanan tidak mempunyai hubungan yang kuat dengan loyalitas pelanggan. Hal ini mem-berikan gambaran kualitas layanan tidak serta merta akan membuat pelanggan loyal terhadap produk yang ditawarkan.

Citra perusahaan mempunyai hubungan yang kuat dengan loyalitas pelanggan, gambaran ini mem-berikan gambaran bahwa dengan citra perusahaan yang baik dapat membuat loyal pelanggan hal ini tentu dengan dukungan pelayanan yang baik terhadap nasabah.

Kepuasan pelanggan mempunyai hubungan yang kuat dengan loyalitas pelanggan, gambaran ini mem-berikan isyarat bahwa dengan kepuasan pelanggan yang dirasakan akan membuat pelanggan loyal terhadap bank BNI 46 Surabaya, tentunya tidak lepas dengan dukungan kualitas layanan.

Kualitas layanan mempunyai hubungan yang kuat dengan loyalitas pelanggan melalui kepuasan gan. Hal ini memberikan gambaran kepuasan pelang-gan mempunyai peranan penting dalam mendukung pelanggan agar dapat loyal.

Citra perusahaan mempunyai hubungan yang kuat dengan loyalitas pelanggan melalui kepuasan pe-langgan, gambaran ini memberikan isyarat bahwa dengan kepuasan seseorang akan tetap loyal apabila image perusahaan dengan apa yang dirasakan dapat terwujud, maka akan membuat pelanggan menjadi loyal.

Keterbatasan Penelitian

Berdasarkan pembahasan dalam penelitian ini, maka dapat disampaikan adanya keterbatasan peneli-tian ini sebagai berikut.

Penelitian ini menguji efek Kualitas layanan, citra perusahaan terhadap kepuasan pelanggan dan loyali-tas pelanggan pada penelitian hanya memfokuskan pengaruh dari masing-masing variabel loyalitas pe-langgan.

Penelitian ini didasarkan pada data yang dikum-pulkan dari nasabah bank BNI 46 Surabaya, untuk menguji konsistensi temuan disarankan melakukan replikasi dengan data karyawan industri jasa lain misalnya industri hotel, biro perjalanan dan lainya.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil pembahasan dan temuan penelitian, dapat dikemukakan beberapa kesimpulan sebagai berikut:

Kualitas layanan yang tinggi mampu meningkat-kan kepuasan pelanggan. Hal ini terbukti nilai signifmeningkat-kan menunjukkan hubungan positif dan signifikan terhadap kepuasan pelanggan.

Citra perusahaan yang baik terhadap nasabah akan meningkatkan kepuasan pelanggan, hal demikian terbukti dengan nilai signifikan searah positif signifikan terhadap kepuasana pelanggan.

Kualitas layanan yang tinggi tidak meningkatkan loyalitas pelanggan. Dalam penelitian membuktikan nilai signifikansi tidak searah terhadap loyalitas pelang-gan, bahwa kualitas yang baik tidak dapat meningkat-kan loyalitas pelanggan.

Citra perusahaan yang baik dapat berpengaruh terbalik terhadap loyalitas pelanggan, terbukti nilai sig-nifikan negative sigsig-nifikan terhadap loyalitas pelanggan. Kepuasan pelanggan yang tinggi dapat mening-katkan loyalitas pelanggan, hal ini terbukti dengan nilai signifikan searah positif signifikan terhadap loyalitas pelanggan.

Kualitas layanan yang tinggi dapat meningktkan loyalitas pelanggan melalui kepuasan pelanggan. Hal ini terbukti adanya pengaruh yang kuat terhadap factor mediasi kepuasan pelanggan dapat dilihat pada hasil signifikan menunjukkan mediasi sempurna terhadap loyalitas pelanggan.

Citra perusahaan yang baik dapat meningkatkan loyalitas pelanggan melalui kepuasan pelanggan, hal ini dapat dilihat pada hasil uji signifkan menunjukkan mediasi sempurnah terhadap loyalitas pelanggan.

Saran

Hasil penelitian ini menunjukan kualitas layanan tidak berpengaruh signifikan terhadap loyalitas, Pihak manajemen bank BNI 46 Surabaya agar meningkat-kan kualitas layanan, harus memprioritasmeningkat-kan apa yang dibutuhkan oleh pelanggan saat ini adalah pelayanan cepat dan tepat, yang berdampak pada apa yang diha-rapkan oleh pelanggan untuk meningkatkan loyalitas pelanggan.

Bagi pihak manajemen bank BNI 46 Surabaya diharapkan meningkatkan kualitas layanan karena dari hasil penelitian tanggapan responden untuk semua indikator masih rendah khususnya pada indikator Tangibles.

Dari hasil penelitian variabel citra perusahaan menunjukkan peran yang penting untuk meningkatkan loyalitas pelanggan maka pihak manajemen bank BNI 46 Surabaya perlu menjaga dan meningkatkan keper-cayaan tersebut khususnya tindakan layanan yang sesuai.

DAFTAR RUJUKAN

Ariyani, F. 2008. Membangun Loyalitas Nasabah Melalui Peningkatan Kualitas Pelayanan dan Keunggulan Produk. (Studi Empiris Pada PT. Bank Bukopin Tbk di Kota Semarang). Universitas Diponegoro Semarang: Tesis.

Andreassen, Tor Wallin, and Bodil, L. 1997. The Impact of Corporate Image on Quality, customer Satisfaction and Loyalty for Customers with Varying degrees of Service Expertise. International Journal of Service Industry Management vol.9 No.1: 7-23.

Aydin, S., and Ozer, G. 2004. ”The Analysis of Antecedent of Customer Loyalty in the Turkish Mobile Telecom-munication Market,” European Journal of Market-ing, Vol.39

Aihie, O. 2012. Remedy or cure for service failure? Effects of service recovery on customer satisfaction and lo-yalty, Business Process Management Journal, Vol. 18 Iss: 1 pp. 82–103.

Amjad, A., Abu-ELSamen, Mamoun N. Akroush, Fayez, M. Al-Khawaldeh, Motteh S. Al-Shibly. 2011. Towards an integrated model of customer service skills and customer loyalty: The mediating role of customer sat-isfaction, International Journal of Commerce and Management, Vol. 21 Iss: 4 pp. 349–380.

Basu, S., Dharmmesta. 1999. Loyalitas Pelanggan: Sebuah kajian Konseptual Sebagai Panduan bagi Peneliti, Jurnal Ekonomi dan Bisnis Indonesia, Vol 14, 73–88.

Bei, Lien-Ti, dan Yu-Ching Chiao. 2001. An integrated Model For The Effect of Perceived Product, Perceived Ser-vice Quality, and Perceived Price fairness on Con-sumer Satisfaction and Loyalty, Journal of Consumer Satisfaction, Dissatisfaction & Complaining Behav-ior, vol. 14, p. 125–138.

Bloemer, J., Ko de Ruyter, dan Pascal Peeters. 1998. Inves-tigating Drivers of Bank Loyalty: The Complex Rela-tionship Between Image, Service Quality and Satis-faction. International Journal of Bank Marketing, pp. 276–286

Caruana, A. 2002. Service Loyalty. The Effect of Service Quality and The Mediating Role of Customer Satis-faction. Journal of Marketing Management. August. UMI-US.

Cristobal, E, Carlos, F., and Miguel, G. 2007. Perceived E-Service Quality (Pesq) Measurement Validation and Effects on Consumer Satisfaction and Web Site Lo-yalty. Managing Service Quality. Vol. 17 No. 3, pp. 317-340

Cham, T.H., and Yalini, E. 2011. Perceptions of Service Quality, Corporate Image, and Customer Loyality in the Hotel Industry of Malaysia

Chenet, P., Tracey, S.D., Don O’Sullivan. 2010. Service quality, trust, commitment and service differentiation in business relationships, Journal of Services Mar-keting, Vol. 24 Iss: 5 pp. 336–346.

Dharmayanti, D. 2006. Analisis Dampak Service Performance dan Kepuasan Sebagai Moderating Variable Terhadap Loyalitas Nasabah (Studi pada Nasabah Tabungan Bank Mandiri Cabang Surabaya). Jurnal Manajemen Pemasaran, Vol. 1, No. 1, hal. 35–43.

Ferdinand, A. 2000. Manajemen Pemasaran: Sebuah Pendekatan Strategik, Research Paper Series, BP. UNDIP.

Fornell, C., MD Johnson. 1996. The American Customer Satisfaction Index: Nature Purpose and Findings. Journal Of Marketing. 60. Oktober, pp. 7–17. Hsin Hsin Chang, and Hsin-Wei Wang. 2011. The

moder-ating effect of customer perceived value on online shopping behavior. Online Information Review Vol. 35 No. 3, 2011 pp. 333–359.

Hurriyati, R. 2005. Bauran Pemasaran dan Loyalitas Konsumen. Bandung: Alfabeta.

Indra, dan Tri, G. 2005. Pengaruh Kualitas Pelayanan terhadap Kepuasan nasabah Kredit Perorangan dan Kelompok pada PD BPR Bank Pasar Kabupaten Karanganyar. Program Pascasarjana Universitas Muhammadiyah Surakarta.

Kotler, P. 1997. Manajemen Pemasaran Analisis, Peren-canaan, Implementasi dan Kontrol, Jilid II Edisi kesembilan, Terjemahan Hendra Teguh, SE.AK dan Ronny, SE.AK. Jakarta: Penhalindo.

Kotler, P., Bloom, Paul, Hayes, Thomas. 2002. Marketing Professional Services: Forward-Thinking Strategies for Boosting Your Business, Your Imange and Your Profit. Second Edition. United State of America: Prentice Hall.

Kotler, P., and K.L. Keller. 2012, Marketing Management, 14 th. ed. New Jersey: Pearson Education, Inc. Kotler, P. 2002. Manajemen Pemasaran. Edisi 1 dan 2.

Terjemahan Hendra Teguh, SE.AK dan Ronny, SE.AK. Jakarta: Penhalindo.

Kotler, P., and Keller, K.L. 2006, Marketing Management, Twelfth Edition, Perarson Prenntice Hall, Pearson Education International.

Kotler, P. 2000. Marketing Management: The Millenium Edition. Upperb Sadlle River, N.J.: Prentice-Hall In-ternational, Inc.

Lu, Y., dan Liping, A.C. 2009. Analysis of Image and Lo-yalty for Exhibitions and Host Destinations. Hospi-tality & Tourism Management, International CHRIE Conference-Refereed Track.

Li-Wei Wu. 2011. ”Satisfaction, inertia, and customer lo-yalty in the varying levels of the zone of tolerance and alternative attractiveness”, Journal of Services Marketing, Vol. 25 Iss: 5 pp. 310 - 322

Menon, A., Bernard, J., and Ajay, K. 1997. Factors Affect-ing Interdepartmental Interactions and Their Implica-tions for Product Quality, Journal of the Academy of Marketing Science, 25.

Norizan, K., Nor, A.A. 2010.”The effect of perceived ser-vice quality dimensions on customer satisfaction, trust, and loyalty in e-commerce settings: A cross cultural analysis”, Asia Pacific Journal of Market-ing and Logistics, Vol. 22 Iss: 3 pp. 351–371. Norizan, M.K., and Salaheldin, I. 2009. Investigating the

complex drivers of loyalty in e-commerce settings. Measuring Business Excellence VOL. 13 NO. 1 2009, pp. 56-71

Oloughlin, O., Christina, dan Germa, C. 2002. Application of the European Customer Satisfaction Index to Postal Services. Structural Equation Models versus Partial Least Squares. Departament d’Economia, Universitat de Girona

Palilati, A. 2004. Pengaruh Tingkat Kepuasan terhadap Loyalitas Nasabah Tabungan Perbankan di Wilayah Etnik Bugis. Analisis, Volume 1, Nomor 2

Parasuraman.1988. Serqual A. Multiple item for Measuring Customer Perception of Service Quality. Journal of Retailing. 64.pp.12-40.

Robinson, S. 1999. Measuring Service Quality: Current Thinking and Future Requirements. Marketing In-telligence Planning. Vol. 17, No. 1, 21-32.

Santoso, S. 2009. Panduan lengkap Menguasai Statistik dengan SPSS. Jakarta: PT Elex Media Komputindo. Supriyanto, E.B. 2003. Memaksimalkan Keuntungan

dengan Loyalitas Nasabah. Infobank. Edisi 286. Maret 2003.

Selnes, F. 1993. ”An Examination of the Effect of Product Performance on Brand Reputation, Satisfaction and Loyalty,” European Journal of Marketing, Vol.27, No 9.

Shyh-Jane Li, Yu-Ying Huang, Miles M. Yang. 2011. How satisfaction modifies the strength of the influence of perceived service quality on behavioral intentions, Leadership in Health Services, Vol. 24 Iss: 2 pp. 91– 105.

Sunil, S., dan Keyoor, P. 2008. Modelling the consequences of e-service quality. Marketing Intelligence & Plan-ning Vol. 26 No. 6, 2008 pp. 605–620.

Taylor, dan Gary, H. 2003. An Exploratory Investigation Into The Antecedents of Satisfaction, Brand Attitude, and Loyalty Within The (B2B) eCRM Industry. Jour-nal of Consumer Satisfaction, Dissatisfaction and Complaining Behavior.

Tjiptono, F., dan Chandra, G. 2004. ”Service quality and satisfaction”. Yogyakarta: Andi Offset.

Tianxiang, S., Chunlin, L. 2010. An empirical study on the effect of e-service quality on online customer satis-faction and loyalty, Nankai Business Review Inter-national, Vol. 1 Iss: 3 pp. 273–283.

Thomas, A., Brunner, Markus, S., Klaus, O. 2008. ”Satis-faction, image and loyalty: new versus experienced customers”, European Journal of Marketing, Vol. 42 Iss: 9 pp. 1095–1105.

Wei-Ming Ou, Chia-Mei Shih, Chin-Yuan Chen, Kuo-Chang Wang. 2011. Relationships among customer loyalty programs, service quality, relationship quality and loyalty: An empirical study, Chinese Management Studies, Vol. 5 Iss: 2 pp. 194–206.

Yuniarti. 2003. Analisis persepsi nasabah terhadap kualitas pelayanan dan kepuasan nasabah pada bank pemerintah dan bank swasta di Malang, Tesis. Pro-gram Pasca Sarjana Universitas Brawijaya, Malang. Zeithaml, V.A., Berry, L.L., and Parasuraman, A.1996. The

behavioral consequences of service Quality. Jour-nal of Marketing, Vol. 60, pp. 31–46.