ANALISIS PENGARUH

PROGRAM

CORPORATE SOCIAL

RESPONIBILITY

DENGAN VARIABEL

INTERVENING

GOOD

CORPORATE GOVERNANCE

TERHADAP KEPATUHAN WAJIB

PAJAK PADA PERUSAHAAN MANUFAKTUR DI BEI

Achmad Sambudianto, Syafi’i, Juliani PudjowatiProdi Akuntansi Fakultas Ekonomi Dan Bisnis, Universitas Bhayangkara Surabaya [email protected]

ABSTRAK

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013-2016. Teknik pengambilan sampel yang dilakukan dengan purposive sampling. Jumlah perusahaan manufaktur yang dijadikan sampel sebanyak 40 perusahaan sehingga total sampel penelitian adalah 160. Metode analisis yang digunakan adalah analisis path. Hasil pengujian yang dilakukan pada penelitian ini didapat bahwa secara simultan corporate social responsibility item ekonomi, sosial, dan lingkungan memiliki pengaruh yang signifikan terhadap good corporate governance dengan signifikansi sebesar 0,000. corporate social responsibility item ekonomi, sosial, dan lingkungan memiliki pengaruh yang signifikan terhadap kepatuhan wajib pajak dengan signifikansi sebesar 0,000. good corporate governance memiliki pengaruh yang signifikan terhadap kepatuhan wajib pajak dengan signifikansi sebesar 0,000. Oleh karena itu, pengungkapan corporate social responsibility merupakan implementasi dari good corporate governance maka, perusahaan tersebut merupakan perusahaan yang baik sehingga perusahaan juga akan memenuhi kewajibannya dengan melakukan pembayaran pajak dan menjadi wajib pajak yang patuh pajak.

Kata kunci: CSR, GCG, Kepatuhan Wajib Pajak

ABSTRACT

that, the use of corporate social responsibility was the implementation from good corporate governance. So, that company belongs to the good company that fulfilled their obedience by doing the tax fee and became the taxpayers.

Key words : CSR, GCG, Taxpayer

PENDAHULUAN

Pada era globalisasi ini, perusahaan tidak lagi dihadapkan pada tanggung jawab yang berpijak pada single bottom line, yaitu nilai perusahaan yang direfleksikan dalam kondisi keuangannya saja. Elkington (1997) mengemukakan tanggung jawab perusahaan harus berpijak pada triple bottom lines, yaitu tidak hanya profit, namun juga mampu memberikan kontribusi kepada masyarakat (people) serta ikut aktif dalam menjaga kelestarian lingkungan (planet) sehingga perusahaan harus seimbang dalam kegiatan sosial, ekonomi dan lingkungan.

Penerapan program corporate social resposibility memiliki hubungan dengan good corporate governance dimana hal tersebut sesuai dengan lima prinsip dasar yang ada yaitu fairness, transparancy, accountability, responsibility, dan independency. Good corporate governance merupakan suatu sistem yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah untuk semua stockholders. Corporate governance menjelaskan hubungan antar berbagai partisipan dalam perusahaan yang menentukan arah kinerja perusahaan, sehingga dengan adanya corporate governance memiliki partisipasi dalam pengambilan keputusan, termasuk dalam pengambilan keputusan untuk memenuhi kewajiban pajaknya. Ketika lima prinsip dasar tersebut dapat berjalan dengan pengawasan yang dilakukan secara baik pada sebuah perusahaan maka, perusahaan tersebut dapat diketahui memiliki tata kelola perusahaan yang baik dimana salah satunya tidak adanya permasalahan dalam pembayaran pajaknya. Namun, apabila perusahaan tersebut tidak menjalankan prinsip corporate governance serta kurangnya pengawasan maka, perusahaan tersebut dapat memanfaatkan peluang tersebut untuk melakukan praktik penghindaran pajak yang kurang sesuai dengan undang-undang perpajakan (Annisa, 2012).

perpajakan yang kerap muncul, baik yang bersumber dari wajib pajak orang pribadi maupun badan, aparatur pajak (fiskus), maupun yang bersumber dari perpajakan itu sendiri. Kesadaran masyarakat untuk membayar pajak sudah patuh namun ada sebagian wajib pajak yang masih melalaikan kewajibannya sehingga target penerimaan ada yang belum terealisasi (Jatmiko, 2006).

Pajak tidak hanya mempengaruhi corporate governance, Pajak juga berpengaruh terhadap hal lain perusahaan. Sistem corporate governance dan budaya perusahaan memiliki pengaruh pada cara perusahaan dalam melaksanakan kewajiban perpajakannya, terutama pengaruh pendekatan perusahaan terkait perencanaan pajak dan kepatuhan terhadap pajak (Sartori, 2010).

Berdasarkan penjelasan diatas maka hipotesis penelitan adalah:

1. Pengaruh Corporate Social Responsibility (Ekonomi) terhadap Good Corporate Governance

2. Pengaruh Corporate Social Responsibility (Sosial) terhadap Good Corporate Governance

3. Pengaruh Corporate Social Responsibility (Lingkungan) terhadap Good Corporate Governance

4. Pengaruh Good Corporate Governance terhadap Kepatuhan Wajib Pajak 5. Pengaruh Corporate Social Responsibility terhadap Kepatuhan Wajib Pajak

TINJAUAN PUSTAKA

Corporate Social Responsibility

Coporate Social Responsibility (CSR)adalah suatu bentuk tanggung jawab dari suatu entitas bisnis untuk meminimalkan dampak negatif dan memaksimalkan dampak positif operasinya terhadap seluruh pemilik kepentingan dalam bidang ekonomi, sosial, dan lingkungan agar mencapai tujuan untuk pembangunan yang berkelanjutan (Rachmad, Nurdizal; Asep, Effendi; Emir, Wicaksana, 2011).

GRI Index versi 3.0 adalah sebagai berikut:

1. Kinerja Ekonomi (economic performance indicator)

Economic performance adalah kinerja perusahaan secara relatif dalam suatu indistri yang sama ditandai dengan return tahunan industri yang bersangkutan (Suratno, dkk. 2006). 2. Kinerja Sosial (Social Performance)

Social Performance adalah kinerja sosial perusahaan yang berkaitan dengan masyarakat secara langsung atas dampak dari operasi perusahaan.

3. Kinerja Lingkungan (Environmental Performance)

Suratno, dkk (2006) menyatakan bahwa environmental performance adalah kinerja perusahaan dalam menciptakan lingkungan yang baik (green). Pengukuran kinerja lingkungan merupakan bagian penting dari sistem manajemen lingkungan. Hal tersebut merupakan ukuran hasil dari sistem manajemen lingkungan yang diberikan terhadap perusahaan secara riil dan kongkrit.

Good Corporate Governance

Daniri (2014:5) good corporate governance merupakan struktur dan proses (peraturan, sistem, dan prosedur) untuk memastikan prinsip tarif bermigrasi menjadi kultur, mengarahkan dan mengendalikan perusahaan untuk mewujudkan pertumbuhan berkelanjutan, meningkatkan nilai tambah dengan tetap memperhatikan keseimbangan kepentingan stakeholders yang sesuai dengan prinsip perusahaan yang sehat dan peraturan perundang-undangan yang berlaku. Menurut Komite Nasional Kebijakan Governance dalam menjalankan roda perusahaan terdapat beberapa prinsip yang perlu diperhatikan, yaitu : 1. Keterbukaan (Transparancy)

Transparansi adalah keterbukaan dalam melaksanakan proses pengambilan keputusan dan dapat meneyediakan informasi yang relevan terhadap pemilik perusahaan.

2. Akuntabilitas (Accountability)

Akuntabilitas merupakan suatu bentuk pertanggungjawaban pengelolaan perusahaan, apakah perusahaan tersebut telah dikelola dengan benar, terstruktur dan sejalan dengan kepentingan perusahaan dengan tetap memperhatikan kepentingan dari pemilik / pemegang saham perusahaan.

3. Tanggung jawab (Responsibility)

baik dan sehat.

4. Independensi (Independency)

Independensi merupakan suatu sikap perusahaan dimana perusahaan harus dikelola secara independen sehingga masing-masing pihak tidak saling mendominasi dan tidak dapat intervensi oleh pihak lain. Ada 2 indikator untuk menilai independensi perusahaan yaitu pengaruh internal dan pengaruh eksternal.

5. Kewajaran (Fairness)

Kewajaran adalah asas kesetaran dan kewajaran. Dalam melaksanakan kegiatanya, perusahaan harus selalu mempertimbangkan kepentingan pemegang saham dan pemangku kepentingan lainya berdasarkan asas kesetaraan.Untuk menilai kesetaraan dan kewajaran yang terjadi dalam perusahaan terdapat indikator yang bisa dilihat yaitu shareholder dan stakeholder.

Kepatuhan Wajib Pajak

Menurut Undang No.16 Tahun 2009 tentang Perubahan Ketiga atas Undang-Undang No.6 Tahun 1983 tentang Ketentuan Umum Perpajakan, yaitu wajib pajak adalah orang pribadi atau badan, meliputi pembayar pajak dan pemungut pajak yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan

perpajakan”.

Menurut Nowak dalam Zain (2004), Kepatuhan Wajib Pajak memiliki pengertian yaitu : Suatu kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, yang tercermin dalam situasi di mana:

1. Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan.

2. Mengisi formulir pajak dengan lengkap dan jelas. 3. Menghitung jumlah pajak yang terutang dengan benar. 4. Membayar pajak yang terutang tepat pada waktunya.

METODOLOGI PENELITIAN Populasi dan Sampel

1. Mempublikasikan laporan tahunan (annual report) dan laporan keuangan dari tahun 2013-2016 diakses melalui website perusahaan atau website BEI dan mengandung informasi laporan berkelanjutan.

2. Mengungkapkan CSR Disclosure dalam laporan tahunannya.

3. Menyajikan laporan keuangan dengan menggunakan satuan nilai rupiah. 4. Memiliki profitabilitas yang positif selama periode penelitian.

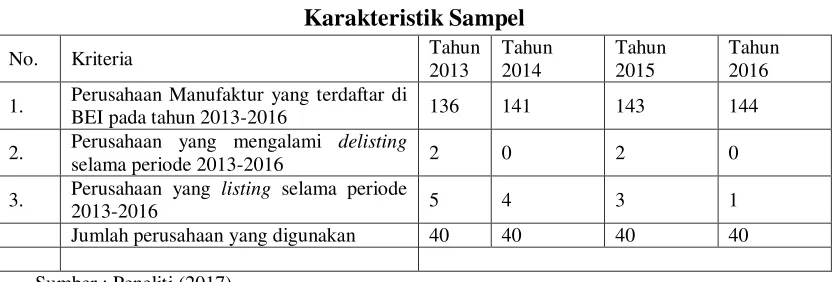

Tabel 1 1. Perusahaan Manufaktur yang terdaftar di

BEI pada tahun 2013-2016 136 141 143 144 2. Perusahaan yang mengalami delisting

selama periode 2013-2016 2 0 2 0

Metode analisis yang digunakan dalam penelitian ini adalah analisis path. Uji analisi jalur (Path) merupakan suatu teknik pengembangan dari regresi linier ganda. Teknik ini digunakan untuk menguji besarnya kontribusi yang ditunjukkan oleh koefisien jalur pada setiap diagram jalur dari hubungan kausal antar variabel X1,X2, dan X3 terhadap Y serta dampaknya terhadap Z. Merumuskan hipotesis dan persamaan struktural Hipotesis: X1, X2, X3 secara simultan berkontribusi secara signifikan terhadap Z.

Z = a + b1X1 + b2X2 + b3X3

Merumuskan hipotesis dan persamaan struktural Hipotesis: X1, X2, X3 secara simultan berkontribusi terhadap Y. Persamaan strukturalnya menjadi seperti berikut :

Y = a + b1X1 + b3X3 + b4X4

Uji F

Uji ini digunakan untuk mengetahui apakah variabel independen (X1,X2….Xn) secara

Uji t

Uji statistik t dilakukan untuk menguji pengaruh antara variabel independen dengan variabel dependen secara terpisah (parsial). Pengujian ini dilakukan untuk menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual menerangkan variasi variabel dependen.

HASIL ANALISIS DAN PEMBAHASAN

Uji hipotesis dalam penelitian ini dilakukan dengan analisis path. Analisis path sederhana digunakan untuk menguji masing-masing hipotesa pertama sampai hipotesa kelima dengan variabel intervening dimana variabel ini dapat mempengaruhi hubungan variabel dependen terhadap variabel independen. Maka untuk mengetahui hasil analisis path dapat dilihat pada tabel sebagai berikut :

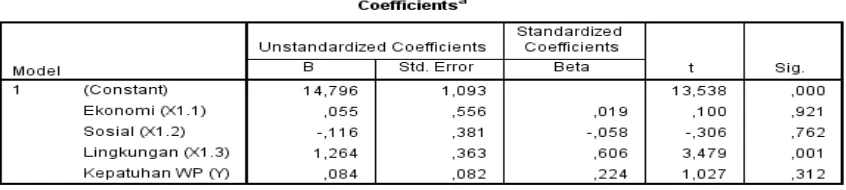

Tabel 2 Hasil Analisis Path

Sumber : Peneliti (2017)

Dari Tabel 2 dapat disusun persamaan analisis path sebagai berikut : Z = 14,796 + 0,055X1.1 - 0,116X1.2 + 1,264X1.3 + 0,084Y

Interpretasi dari persamaan analisis path diatas adalah sebagai berikut :

a. Konstanta (β0) = 14,796 yang menunjukkan bahwa besarnya pengaruh semua variabel

bebas terhadap variabel intervening, dimana apabila variabel bebas = 0, maka nilai dari Good Corporate Governance sebesar 14,796.

c. Sosial (β2) sebesar -0,116 dengan arah negatif menunjukkan bahwa jika pengungkapan Corporate Social Responsiblity item sosial meningkat satu satuan maka akan melemahkan variabel Good Corporate Governance sebesar -0,116 dengan asumsi variabel lain konstan. d. Lingkungan (β3) sebesar 1,264 dengan arah positif menunjukkan bahwa jika

pengungkapan Corporate Social Responsiblity item lingkungan meningkat satu satuan maka akan mempengaruhi variabel Good Corporate Governance sebesar 1,264 dengan asumsi variabel lain konstan.

e. Kepatuhan Wajib Pajak (β4) sebesar 0,084 dengan arah positif menunjukkan bahwa jika

pengungkapan Kepatuhan Wajib Pajak meningkat satu satuan maka akan mempengaruhi variabel Good Corporate Governance sebesar 0,084 dengan asumsi variabel lain konstan. Analisis yang kedua dengan variabel bebas Corporate Social Responsbility item Ekonomi (X1.1), Sosial (X1.2), Lingkungan (X1.3) tehadap Kepatuhan Wajib Pajak (Y) sebagai variabel

terikat. Hasil analisis path sebagai berikut:

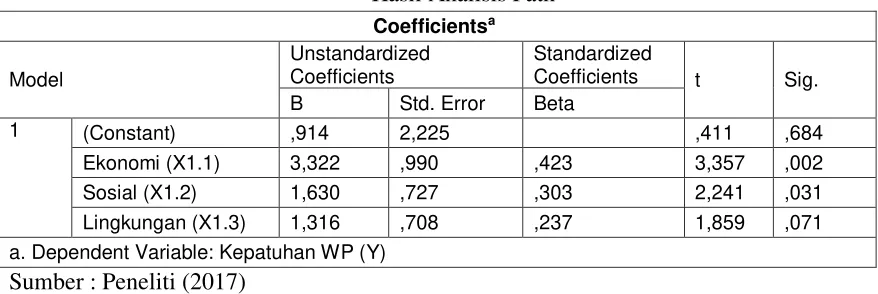

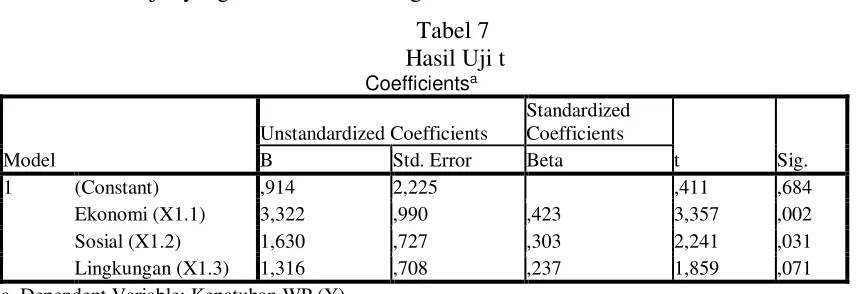

Tabel 3 Hasil Analisis Path

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients t Sig. B Std. Error Beta

1 (Constant) ,914 2,225 ,411 ,684

Ekonomi (X1.1) 3,322 ,990 ,423 3,357 ,002

Sosial (X1.2) 1,630 ,727 ,303 2,241 ,031

Lingkungan (X1.3) 1,316 ,708 ,237 1,859 ,071

a. Dependent Variable: Kepatuhan WP (Y) Sumber : Peneliti (2017)

Dari Tabel 3 dapat disusun persamaan analisis path sebagai berikut : Y = 0,914 + 3,332X1.1 + 1,630X1.2 + 1,316X1.3

Interpretasi dari persamaan analisis path diatas adalah sebagai berikut :

a. Konstanta (β0) = 0,914 yang menunjukkan bahwa besarnya pengaruh semua variabel

bebas terhadap variabel terikat, dimana apabila variabel bebas = 0, maka nilai dari Kepatuhan Wajib Pajaksebesar 0,914.

b. Ekonomi (β1) sebesar 3,322 dengan arah positif menunjukkan bahwa jika

c. Sosial (β2) sebesar 1,630 dengan arah positif menunjukkan bahwa jika pengungkapan Corporate Social Responsiblity sub sosial meningkat satu satuan maka akan meempengaruhi Kepatuhan Wajib Pajak sebesar 1,630 dengan asumsi variabel lain konstan.

d. Lingkungan (β3) sebesar 1,316 dengan arah positif menunjukkan bahwa jika

pengungkapan Corporate Social Responsiblity sub lingkungan meningkat satu satuan maka akan mempengaruhi Kepatuhan Wajib Pajak sebesar 1,316 dengan asumsi

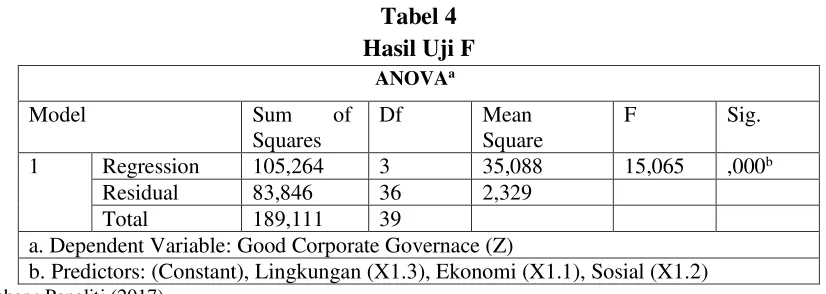

a. Dependent Variable: Good Corporate Governace (Z)

b. Predictors: (Constant), Lingkungan (X1.3), Ekonomi (X1.1), Sosial (X1.2)

Sumber : Peneliti (2017)

Berdasarkan Tabel 4, hasil uji statistik F menunjukkan nilai Fhitung sebesar 15,065 sedangkan

nilai Ftabel (dengan tingkat signifikansi α sebesar 0,05, derajat bebas regresi sebesar 3 dan

derajat bebas residual sebesar 36) adalah sebesar 2,87 dengan tingkat signifikansi sebesar 0,000. Karena nilai Fhitung > Ftabel (15,065 > 2,87) dan tingkat signifikansi lebih kecil dari 0,05

(0,000 < 0,05), maka dapat disimpulkan bahwa variabel bebas Corporate Social Responsbility item Ekonomi (X1.1), Sosial (X1.2), Lingkungan (X1.3) berpengaruh secara

simultan dan signifikan terhadap variabel intervening yaitu Good Corporate Governance (Z). Hal ini juga berarti bahwa H0 ditolak dan H1 diterima.

b. Predictors: (Constant), Lingkungan (X1.3), Ekonomi (X1.1), Sosial (X1.2) Sumber : Peneliti (2017)

Berdasarkan Tabel 5, hasil uji statistik F menunjukkan nilai Fhitung sebesar 34,293 sedangkan

nilai Ftabel (dengan tingkat signifikansi α sebesar 0,05, derajat bebas regresi sebesar 3 dan

derajat bebas residual sebesar 36) adalah sebesar 2,87 dengan tingkat signifikansi sebesar 0,000. Karena nilai Fhitung > Ftabel (34,293 > 2,87) dan tingkat signifikansi lebih kecil dari 0,05

(0,000 < 0,05), maka dapat disimpulkan bahwa variabel bebas Corporate Social Responsbility sub Ekonomi (X1.1), Sosial (X1.2), Lingkungan (X1.3) berpengaruh secara

simultan dan signifikan terhadap variabel terikatnya yaitu Kepatuhan Wajib Pajak (Y). Hal ini juga berarti bahwa H0 ditolak dan H1 diterima.

Uji Parsial (Uji t)

Uji t dilakukan untuk mengetahui apakah variabel bebas Corporate Social Responsbility item Ekonomi (X1.1), Sosial (X1.2), Lingkungan (X1.3) tehadap variabel intervening Good Corporate Governance (Z) memiliki pengaruh yang signifikan secara parsial. Kedua, apakah variabel bebas Corporate Social Responsbility item Ekonomi (X1.1), Sosial (X1.2), Lingkungan (X1.3) tehadap variabel terikat Kepatuhan Wajib Pajak (Y) memiliki pengaruh yang signifikan secara parsial. Ketiga, apakah variabel intervening Good Corporate Governance (Z) terhadap variabel terikat Kepatuhan Wajib Pajak (Y) memiliki pengaruh yang signifikan secara parsial. Maka hasil uji t pertama adalah sebagai berikut :

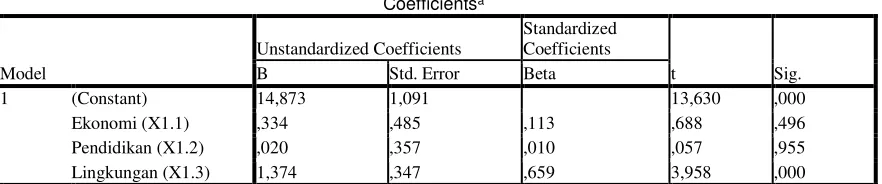

Tabel 6

a. Dependent Variable: Good Corporate Governace (Z)

Sumber : Peneliti (2017)

Penelitian ini merupakan uji dua arah dengan taraf signifikansi α sebesar 0,05 (maka nilai α pada tabel adalah 0,025) dan df (n=40, k=3, df=n-k=37) maka nilai ttabel adalah

2,02619. Berdasarkan Tabel 6 diatas menunjukkan bahwa variabel bebas Corporate Social Responsibility Ekonomi (X1.1) memiliki thitung sebesar 0,688 sedangkan ttabel sebesar 2,02619

dengan tingkat signifikansi sebesar 0,496 serta nilai koefisien beta (β) positif sebesar 0,113.

Karena nilai thitung < ttabel (0,688 < 2,02619) dan tingkat signifikansinya diatas 0,05 (0,334 >

Ekonomi (X1.1) secara parsial tidak berpengaruh dan tidak signifikan terhadap variabel intervening Good Corporate Governance (Z). Hal ini berarti bahwa H0 diterima dan H1

ditolak.

Variabel bebas Corporate Social Responsibility Sosial (X1.2) memiliki thitung sebesar

0,057 sedangkan ttabel sebesar 2,02619 dengan tingkat signifikansi sebesar 0,955 serta nilai

koefisien beta (β) positif sebesar 0,010. Karena nilai thitung < ttabel (0,057 < 2,02619) dan

tingkat signifikansinya diatas 0,05 (0,955 > 0,05), maka dapat disimpulkan bahwa variabel bebas Corporate Social Responsibility Sosial (X1.2) secara parsial tidak memiliki pengaruh

dan tidak signifikan terhadap variabel intervening Good Corporate Governance (Z). Hal ini berarti bahwa H0 diterima dan H1 ditolak.

Variabel bebas Corporate Social Responsibility Lingkungan (X1.3) memiliki thitung

sebesar 3,958 sedangkan ttabel sebesar 2,02619 dengan tingkat signifikansi sebesar 0,000 serta

nilai koefisien beta (β) positif sebesar 0,659. Karena nilai thitung > ttabel (3,958 > 2,02619) dan

tingkat signifikansinya dibawah 0,05 (0,000 > 0,05), maka dapat disimpulkan bahwa variabel bebas Corporate Social Responsibility Lingkungan (X1.3) secara parsial berpengaruh dan

signifikan terhadap variabel intervening Good Corporate Governance (Z). Hal ini berarti bahwa H0 ditolak dan H1 diterima.

Untuk uji t yang kedua adalah sebaga berikut : Tabel 7 a. Dependent Variable: Kepatuhan WP (Y)

Sumber : Peneliti (2017)

Penelitian ini merupakan uji dua arah dengan taraf signifikansi α sebesar 0,05 (maka nilai α

pada tabel adalah 0,025) dan df (n=40, k=3, df=n-k=37) maka nilai ttabel adalah 2,02619.

Berdasarkan Tabel 7 menunjukkan bahwa variabel bebas Corporate Social Responsibility Ekonomi (X1.1) memiliki thitung sebesar 3,357 sedangkan ttabel sebesar 2,02619 dengan tingkat

signifikansi sebesar 0,002 serta nilai koefisien beta (β) positif sebesar 0,423. Karena nilai thitung > ttabel (3,357 > 2,02619) dan tingkat signifikansinya dibawah 0,05 (0,002 < 0,05), maka

secara parsial berpengaruh dan signifikan terhadap variabel terikat Kepatuhan Wajib Pajak (Y). Hal ini berarti bahwa H0 ditolak dan H1 diterima.

Variabel bebas Corporate Social Responsibility Sosial (X1.2) memiliki thitung sebesar

2,241 sedangkan ttabel sebesar 2,02619 dengan tingkat signifikansi sebesar 0,031 serta nilai

koefisien beta (β) positif sebesar 0,303. Karena nilai thitung > ttabel (2,241 > 2,02619) dan

tingkat signifikansinya dibawah 0,05 (0,031 < 0,05), maka dapat disimpulkan bahwa variabel bebas Corporate Social Responsibility Sosial (X1.2) secara parsial berpengaruh dan signifikan

terhadap variabel terikat Kepatuhan Wajib Pajak (Y). Hal ini berarti bahwa H0 ditolak dan H1

diterima.

Variabel bebas Corporate Social Responsibility Lingkungan (X1.3) memiliki thitung

sebesar 1,859 sedangkan ttabel sebesar 2,02619 dengan tingkat signifikansi sebesar 0,071 serta

nilai koefisien beta (β) positif sebesar 0,237. Karena nilai thitung < ttabel (1,859 < 2,02619) dan

tingkat signifikansinya diatas 0,05 (0,071 > 0,05), maka dapat disimpulkan bahwa variabel bebas Corporate Social Responsibility Lingkungan (X1.3) secara parsial tidak berpengaruh

dan tidak signifikan terhadap variabel terikat Kepatuhan Wajib Pajak (Y). Hal ini berarti bahwa H0 diterima dan H1 ditolak.

Sedangkan, untuk uji t ketiga adalah sebagai berikut :

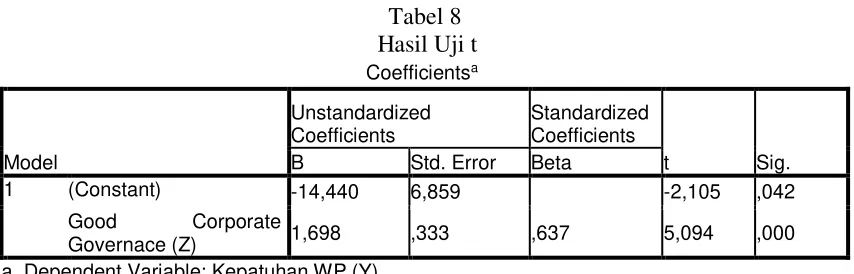

Tabel 8 Hasil Uji t Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -14,440 6,859 -2,105 ,042

Good Corporate

Governace (Z) 1,698 ,333 ,637 5,094 ,000

a. Dependent Variable: Kepatuhan WP (Y)

Sumber : Peneliti (2017)

Penelitian ini merupakan uji dua arah dengan taraf signifikansi α sebesar 0,05 (maka nilai α pada tabel adalah 0,025) dan df (n=40, k=1, df=n-k=39), maka nilai ttabel adalah

2,02269. Berdasarkan Tabel 8 menunjukkan bahwa variabel intervening Good Corporate Governance (Z) memiliki thitung sebesar 5,094 sedangkan ttabel sebesar 2,02269 dengan tingkat

signifikansi sebesar 0,000 serta nilai koefisien beta (β) positif sebesar 0,637. Karena nilai

dapat disimpulkan bahwa variabel intervening Good Corporate Governance (Z) secara parsial berpengaruh dan signifikan terhadap variabel terikat Kepatuhan Wajib Pajak (Y). Hal ini berarti bahwa H0 ditolak dan H1 diterima.

SIMPULAN

Penelitian ini bertujuan untuk menganalisis pengaruh antara Corporate Social Responsbility sub Ekonomi (X1.1), Sosial (X1.2), Lingkungan (X1.3) tehadap Kepatuhan Wajib

Pajak (Y) dengan Good Corporate Governance (Z) sebagai variabel intervening. Berdasarkan penelitian yang dilakukan dengan uji F dan uji t maka dapat diperoleh kesimpulan sebagai berikut :

Penelitian ini memberikan hasil bahwa perusahaan yang Good Corporate Govenance merupakan perusahaan yang memiliki tata kelola dan sistem manajemen yang baik dengan menerapkan prinsip TARIF (Transparancy, Accountability, Responsibility, Independency, Fairness) dimana salah satu dari prinsip tersebut menjelaskan bahwa perusahaan juga harus bersikap responsif terhadap karyawan, masyarakat dan lingkungan sekitar dengan menjalankan program Corporate Social Responsbility, serta patuh terhadap peraturan undang-undang yang berlaku. Perusahaan juga memiliki kewajiban untuk melakukan pembayaran pajak sebagai salah satu bukti bahwa perusahaan tersebut Good Governance.

SARAN

Perusahaan disarankan untuk tetap meningkatkan Good Corporate Governance sehingga program Corporate Social Responsbility perusahaan dapat diwujudkan sesuai dengan aturan yang berlaku, serta dengan Good Corporate Governance perusahaan diharapkan mampu melakukan kewajibannya di bidang perpajakan dengan membayar pajak sesuai perhitungan yang benar. Peningkatan Good Governance dapat dilakukan dengan memiliki sistem manajemen yang baik dan patuh dalam membayar pajak yang berlandaskan undang-undang dan peraturan yang berlaku.

DAFTAR PUSTAKA

Annisa, N. A., & Kurniasih, L. (2012). Pengaruh Corporate Governance Terhadap Tax Avoidance. Jurnal Akuntansi & Auditing.

Daniri, Achmad. 2014. Lead By GCG. Gagas Bisnis Indonesia. Jakarta.

Elkington, John, 1997. Cannibals with forks, the triple bottom line of twentieth century business, dalam Teguh Sri Pembudi. 2005. CSR. Sebuah Keharusan dalam Investasi Sosial. Jakarta: Pusat Penyuluhan Sosial (PUSENSOS) Departemen Sosial RI. La Tofi Enterprise.

Ghozali dan Chariri, 2007. Teori Akuntansi. Semarang: Badan Penerbit Undip.

isra.ncsr-id.org diakses pada tanggal 1 juli 2017

Jatmiko, Agus Nugroho. 2006. Pengaruh Sikap Wajib Pajak pada Pelaksanaan Sanksi Denda, Pelayanan Fiskus dan Kesadaran Perpajakan Terhadap Kepatuhan Wajib Pajak (Studi Empiris terhadap Wajib Pajak Orang Pribadi di Kota Semarang). Thesis. Universitas Diponegoro.

Kurnia Rahayu, Siti. 2009. Perpajakan Indonesia Konsep & Aspek Formal. Yogyakarta. Graha Ilmu.

Rachman, Nurdizal M., Asep Efendi., dan Emir Wicaksana. 2011. Panduan Lengkap Perencanaan CSR. Penebar Swadaya. Jakarta.

Sartori, Nicola. 2010. Effect of Strategic Tax Behaviors on Corporate Governance.

www.ssrn.com.

www.idx.co.id diakses pada 1 juli 2017.