SKRIPSI

Diajukan Kepada Fakultas Ekonomi Universitas Negeri Yogyakarta untuk Memenuhi Sebagian Persyaratan guna Memperoleh

Gelar Sarjana Ekonomi

Oleh:

ALLEN ADAM RINALDY GUDONO 14808144026

PROGRAM STUDI MANAJEMEN

JURUSAN MANAJEMEN - FAKULTAS EKONOMI UNIVERSITAS NEGERI YOGYAKARTA

MOTTO

“ Stay Hungry, Stay Foolish.” (Steve Jobs)

“Risk comes from not knowing what you’re doing.” (Warren Buffett)

PERSEMBAHAN

Dengan memanjatkan Puji Syukur Kehadirat Allah SWT, penelitian ini penulis persembahkan kepada:

1. Ibu dan Ayah saya (Alm.) yang sudah memberikan kasih sayang, bimbingan, dan dukungan kepada saya.

2. Adik- adik saya, Nadya, Erina, dan Shania yang saya sayangi.

3. Putri Pratiwi yang saya cintai dan yang selalu memberikan dukungan, doa, dan inspirasi untuk saya.

4. Keluarga besar Ibu dan Ayah yang memberikan dukungan untuk saya.

5. Teman-teman LA yang telah mewarnai kehidupan dan menjadi keluarga selama kuliah di UNY.

6. Reny, Dandy, Harfi, dan Billy yang telah berjuang bersama-sama sejak Januari 2018 untuk menyelesaikan skripsi.

7. Buje dan Adhi yang telah menyediakan kamar kos untuk dijadikan Skripsi Camp.

IMPLEMENTASI STRATEGI AKTIF DAN PASIF DALAM PEMBENTUKAN PORTOFOLIO OPTIMAL SAHAM

(Studi pada Saham Perusahaan yang Tercatat dalam Indeks LQ-45 di Bursa Efek Indonesia

Periode Agustus 2015 – Juli 2017) Oleh:

ALLEN ADAM RINALDY GUDONO 14808144026

ABSTRAK

Penelitian ini bertujuan untuk menyeleksi saham-saham yang terdaftar dalam Indeks LQ-45 di Bursa Efek Indonesia periode Agustus 2015-Juli 2017 yang dapat dijadikan sebagai pembentuk portofolio optimal saham menggunakan strategi aktif dan strategi pasif. Selain itu, penelitian ini juga menghitung besarnya proporsi dana masing-masing saham yang masuk dalam kedua jenis strategi portofolio optimal dan juga menghitung besarnya return dan risiko portofolio yang menggunakan strategi aktif dan pasif. Metode yang digunakan dalam pembentukan portofolio optimal strategi aktif adalah single index model,

sementara metode yang digunakan dalam pembentukan portofolio optimal strategi pasif adalah indexing.

Desain penelitian yang digunakan adalah deskriptif kuantitatif. Populasi dalam penelitian ini adalah seluruh saham yang termasuk dalam indeks LQ-45 yang terdaftar di Bursa Efek Indonesia Periode Agustus 2015- Juli 2017. Sampel penelitian ditentukan menggunakan metode purposive sampling dengan kriteria saham terdaftar secara berturut-turut dalam index LQ-45 selama periode Agustus 2015- Juli 2017 dan memiliki return saham positif selama periode Agustus 2015-Juli 2017. Berdasarkan kriteria tersebut, diperoleh sampel penelitian sebanyak 26 saham.

Hasil penelitan ini adalah: (1)Terdapat delapan saham yang termasuk dalam portofolio optimal strategi aktif menurut single index model yaitu ADRO , PTBA, GGRM, TLKM, BBTN, PWON, UNTR, dan WSKT, sementara itu terdapat 26 saham yang termasuk dalam portofolio optimal strategi pasif indexing.

(2)Proporsi dana yang diinvestasikan pada masing-masing saham dalam portofolio optimal strategi aktif yaitu ADRO sebesar 27,13%, PTBA sebesar 8,37%, GGRM sebesar 13,62%, TLKM sebesar 21,31%, BBTN sebesar 13,64%, PWON sebesar 5,90%, UNTR sebesar 4,67% dan WSKT sebesar 5,37%, sementara untuk portofolio optimal strategi pasif, proporsi dana yang diinvestasikan sebesar 3,85% untuk masing-masing saham. (3)Portofolio optimal yang menggunakan strategi aktif memiliki return 3,33% dan risk 0,93% per bulan, sementara portofolio optimal yang menggunakan strategi pasif memiliki

return 1,66% dan risk 0,97% per bulan.

THE IMPLEMENTATION OF ACTIVE AND PASSIVE STRATEGIES IN CONSTRUCTION OF OPTIMAL STOCK PORTFOLIO (A Study on Stock of Companies that are Listed in Index LQ-45

in the Indonesia Stocks Exchange within Period of August 2015 – July 2017)

by:

ALLEN ADAM RINALDY GUDONO 14808144026

ABSTRACT

The purpose of this research was to select stocks listed in LQ-45 Index in Indonesia Stock Exchange within period of August 2015 – July 2017 that was able to construct optimal stock portfolio using both active and passive strategies. Moreover, this research also calculated the proportion of funds from each stock that categorized into both optimal portfolio strategy types and to calculates the amount of return and risk from each portfolio which used active and passive strategies. Single Index model method was used to form optimal portfolio in active strategy, while indexing method was used to form optimal portfolio in passive strategy.

Research design used in this research was descriptive quantitative, using all stocks listed in index LQ-45 in the Indonesia Stock Exchange within period August 2015 – July 2017 as the population. The research sample was determined by purposive sampling method with criteria of stock which successfully listed in the LQ-45 index during that period and also had positive stock return during August 2015 – July 2017. Based on these criteria, 26 stocks were obtained as research samples.

The results of this research were as follow: (1) there was 8 stocks included to optimal portfolio of active strategy according to single index model, which were ADRO, PTBA, GGRM, TLKM, BBTN, PWON, UNTR, and WSKT, meanwhile, there were 26 stocks included in the optimal sportfolio of passive indexing strategy; (2) the proportion of funds invested from each stock in optimal portfolio of active strategy was ADRO equal to 27.13%, PTBA 8.37%, GGRM 13.62%, TLKM 21.31%, BBTN 13.64%, PWON 5.90%, UNTR 4.67%, and WSKT 5.37%. While for the optimal portfolio of passive strategy, the proportion of funds invested was 3.85% from each stock; (3) the optimal portfolio which used the active strategy had 3.33% of return and 0.93% of risk each month, while optimal portfolio that used the passive strategy had 1.66% of return and 0.97% of risk each month.

KATA PENGANTAR

Puji syukur ke hadirat Allah SWT atas rahmat dan hidayah-Nya, sehingga penulis mampu menyelesaikan Tugas Akhir Skripsi yang berjudul “Implementasi Strategi Aktif dan Pasif dalam Pembentukan Portofolio Optimal Saham (Studi pasa Saham Perusahaan yang Tercatat dalam Indeks LQ-45 Periode Agustus 2015-Juli 2017) dengan lancar. Penulisan menyadari sepenuhnya, tanpa bimbingan dari berbagai pihak, Tugas Akhir Skripsi ini tidak akan dapat diselesaikan dengan baik dan benar. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan rasa terima kasih kepada:

1. Prof. Dr. Sutrisna Wibawa, M.Pd., Rektor Universitas Negeri Yogyakarta. 2. Dr. Sugiharsono, M.Si., Dekan Fakultas Ekonomi Universitas Negeri

Yogyakarta.

3. Setyabudi Indartono, Ph.D., Ketua Jurusan Manajemen Fakultas Ekonomi Universitas Negeri Yogyakarta sekaligus dosen pembimbing akademik yang telah memberikan dukungan selama perkuliahan.

4. Winarno, M.Si., Dosen Pembimbing sekaligus Sekretaris Penguji yang telah memberikan bimbingan, masukan, motivasi, serta ilmu kepada penulis dalam menyusun Tugas Akhir Skripsi ini dengan baik.

5. Naning Margasari, MBA., Dosen Narasumber sekaligus Penguji Utama yang telah memberikan saran, motivasi, dan masukan guna menyempurnakan penulisan skripsi ini.

7. Segenap Dosen Universitas Negeri Yogyakarta Fakultas Ekonomi Program

Studi Manajemen yang telah memberikan ilmu bermanfaat selama penulis

pmenimba ilmu.

8. Semua pihak yang tidak dapat disebutkan satu per satu yang telah memberikan

dorongan serta bantuan selama penyusunan Tugas Akhir Skripsi ini.

Penulis menyadari bahwa dalam pengerjaan Tugas Akhir Skripsi ini masih

jauh dari sempurna. Oleh karena itu, saran dan kritik yang membangun sangat

dibutuhkan guna menyempurnakan Tugas Akhir Skripsi ini. Akhirnya harapan

penulis mudah-mudahan apa yang terkandung di dalam penelitian ini berrmanfaat

bagi semua pihak.

Yogyakarta, 14 Maret 2018

Penulis,

Allen Adam Rinaldy Gudono

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN... ii

HALAMAN PENGESAHAN... iii

PERNYATAAN KEASLIAN SKRIPSI... iv

4. Capital Asset Pricing Model... 21

2. Harga Penutupan Saham yang Dijadikan Sampel Penelitian ... 65

3. Harga Penutupan Indeks LQ-45... 65

4. Suku Bunga Bank Indonesia ... 65

B. Pembahasan Hasil Penelitian... 66

1. Menghitung Return dan Risiko Masing-masing Sampel Penelitian .. 66

2. Pembentukan Portofolio Optimal Strategi Aktif... 76

3. Pembentukan Portofolio Optimal Strategi Pasif ... 85

BAB V KESIMPULAN DAN SARAN... 92

A. Kesimpulan... 92

1. Komposisi Portofolio Saham ... 92

B. Keterbatasan Penelitian ... 94

C. Saran ... 94

DAFTAR PUSTAKA ... 96

Tabel Halaman

1. Data Perusahaan yang Menjadi Sampel Penelitian ... 64

2. Realized Return dan Expected Return Masing-masing Saham Periode Agustus 2015- Juli 2017... 68

3. Return Pasar dan Expected Return Pasar Agustus 2015-Juli 2017 ... 70

4. Beta dan Alpha Masing-masing Saham ... 73

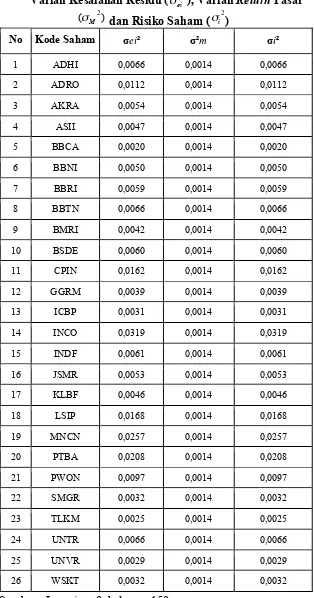

5. Varian Kesalahan Residu, Varian Return Pasar dan Risiko Saham... 75

6. Excess Return to Beta Masing-masing Saham... 77

7. Ai dan Bi Masing-masing Saham ... 79

8. Perbandingan Nilai ERB dengan Nilai C... 81

9. Proporsi Dana Masing-masing Saham Portofolio Aktif ... 83

10. Return Portofolio Strategi Aktif Single Index Model... 84

11. Risiko Portofolio Strategi Aktif Single Index Model... 85

12. Proporsi Dana Masing-masing Saham Portofolio Pasif... 87

13. Return Portofolio Strategi Pasif Indexing... 88

14. Risiko Portofolio Strategi Pasif Indexing... 90

Gambar Halaman

1. Investasi Langsung dan Tidak Langsung ... 14

2. Capital Market Line... 26

3. Security Market Line... 27

4. Portofolio Efisien dan Tidak Efisien... 31

5. Kurva Portofolio Optimal ... 32

Lampiran Halaman 1. Daftar Saham yang Masuk dalam Penghitungan Indeks LQ-45

Periode Agustus 2015 – Juli 2017... 101

2. Daftar Saham yang Masuk dalam Indeks LQ-45 yang Dijadikan Sampel Penelitian... 102

3. Daftar Return dan Varian Return Saham Sampel Penelitian ... 103

4. Perhitungan Realized Return, Expected Return, Variance Return dan Standar Deviasi Masing-masing Saham... 104

5. Perhitungan Realized Return, Expected Return, Variance Return Pasar dan Standar Deviasi Pasar... 130

6. Data Tingkat Suku Bunga Bank Indonesia (BI Rate) Periode Agustus 2015 – Juli 2017... 131

7. Perhitungan Kovarian Masing-masing Saham... 132

8. Perhitungan Beta dan Alpha Masing-masing Saham ... 158

9. Perhitungan Variance Error Residual Masing-masing Saham... 159

10. Perhitungan Excess Return to Beta Masing-masing Saham ... 160

11. Perhitungan Cut-Off-Rate Masing-masing Saham... 161

12. Perhitungan Proporsi Dana Masing-masing Saham Portofolio Single Index Model... 162

13. Perhitungan Return dan Risiko Portofolio Optimal Strategi Aktif Single Index Model... 163

14. Perhitungan Proporsi Dana Masing-masing Saham, Return dan Risiko Portofolio Optimal Strategi Pasif Indexing... 164

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal menjadi perhatian oleh hampir semua negara karena

dianggap memiliki peranan strategis bagi penguatan ketahanan ekonomi

sebuah negara dan juga menjadi salah satu alternatif berinvestasi. Pasar

modal menjadi perantara yang menghubungkan antara investor dan juga

pihak yang membutuhkan dana (emiten atau pihak yang menerbitkan

efek). Melalui pasar modal, investor dapat menanamkan modalnya dengan

harapan dapat memperoleh keuntungan (return), sementara perusahaan

(issuer) dapat menggunakan dana dari investor sebagai investasi tanpa

menunggu tersedianya dana operasional perusahaan.

Pasar modal di Indonesia telah berkembang dengan pesat dalam

beberapa tahun terakhir. Sejak krisis ekonomi global pada tahun 2008,

IHSG telah meningkat dari 1255 poin pada Januari 2009 dan mencapai

poin tertinggi dalam sejarah yaitu sekitar 6680 poin pada akhir Januari

2018 atau meningkat sekitar 432%. Hal tersebut menunjukkan adanya

kepercayaan investor untuk menanamkan modalnya di Indonesia. Dengan

tingkat pertumbuhan ekonomi rata-rata Indonesia di atas 5% di lima tahun

terakhir, investor menganggap perkembangan ekonomi di negara

berkembang seperti Indonesia relatif lebih tinggi dibandingkan dengan di

negara maju. Perkembangan tersebut telah mendorong tumbuhnya jumlah

memberikan peluang bagi investor untuk mendapatkan dividen dan capital

gain.

Investor pada umumnya memiliki kecenderungan untuk lebih memilih

investasi yang menawarkan tingkat pengembalian (rate of return) yang tertinggi. Tingkat risiko yang terdapat pada sebuah investasi seringkali

diabaikan oleh investor yang lebih mementingkan return yang akan diperolehnya dari investasi tersebut. Padahal setiap investasi pasti

memiliki tingkat risiko yang berbeda-beda. Saham merupakan salah satu

instrumen investasi yang memiliki return dan juga risiko yang tinggi. Hal

tersebut mendorong investor untuk berhati-hati dalam memilih saham

yang akan dimasukkan ke dalam portofolio investasinya. Risiko dalam

investasi saham dapat diminimalkan dengan cara menanamkan modal ke

dalam beberapa perusahaan. Memiliki saham dari beberapa perusahaan

dapat mengurangi risiko portofolio jika harga saham salah satu perusahaan

tersebut memiliki performa yang buruk, karena performa portofolio secara

keseluruhan dapat ditopang oleh saham-saham perusahaan lainnya.

Terdapat lebih dari 500 perusahaan dari berbagai sektor dan industri

yang terdaftar dalam Bursa Efek Indonesia (BEI). Banyaknya perusahaan

yang tercatat dalam pasar modal memberikan investor peluang untuk

memilih sendiri saham yang akan dimasukkan ke dalam portofolio

investasinya. Permasalahan yang akan dihadapi oleh investor adalah

bagaimana cara mengetahui saham mana yang akan mendatangkan return

prospek di masa depan, karena itu investor perlu melakukan analisis

portofolio sebelum menanamkan modalnya. Investor kini dimudahkan

dalam mengambil keputusan berinvestasi dengan adanya perkembangan

teknologi dan semakin terbukanya akses informasi. Hal ini juga menjadi

alasan tumbuhnya jumlah investor individual yang lebih memilih

porttofolio sahamnya sendiri tanpa bergantung pada manajer investasi

reksa dana.

Analisis portofolio sangat penting bagi kalangan investor institusional

maupun investor individual agar portofolio investasi yang dibentuk dapat

optimal. Menurut Tandelilin (2001) portofolio optimal merupakan

portofolio yang dipilih seseorang investor dari sekian banyak pilihan yang

ada pada kumpulan portofolio yang efisien. Untuk membentuk portofolio

yang optimal, investor harus menentukan portofolio yang efisien terlebih

dahulu. Portofolio efisien adalah portofolio yang menghasilkan tingkat

keuntungan tertentu dengan risiko terendah, atau risiko tertentu dengan

tingkat keuntungan tertinggi (Husnan, 1998).

Strategi analisis dan pemilihan saham yang akan digunakan oleh

investor juga ditentukan oleh sifat investor tersebut. Sifat investor pertama

adalah investor defensif (atau pasif) yang lebih mengutamakan

keterhindaran dari kesalahan serius atau kerugian besar, tujuannya adalah

terbebas dari kerja keras, gangguan, dan keharusan membuat keputusan

secara berulang-ulang. Sifat investor kedua adalah investor agresif (aktif

sekuritas yang baik dan lebih menjanjikan daripada rata-rata sekuritas lain.

(Graham dan Zweig, 2003). Kedua jenis sifat investor inilah yang nantinya

akan menentukan strategi investasi apa yang akan dipilih. Strategi pasif

terkait dengan hipotesis pasar efisien dan investor percaya bahwa harga

saham saat ini merupakan estimasi terbaik atas nilai saham, oleh karena itu

tidak akan memilih dan menyeleksi saham dan secara pasif hanya

mengikuti pasar (indeks harga saham). Jika indeks naik berati gain, sebaliknya jika turun berati loss. Beberapa strategi pasif seperti strategi beli simpan dan strategi mengikuti indeks. Metode pembentukan

portofolio strategi pasif yang digunakan dalam penelitian ini adalah

mengikuti strategi indeks. Sebaliknya dalam strategi aktif investor akan

secara aktif memilih dan menyeleksi saham. Beberapa strategi aktif seperti

seleksi sekuritas, rotasi sektor dan momentum pasar (Khajar, 2011).

Jones (1996) menyatakan paling tidak ada dua strategi portofolio

pasif, yaitu buy and hold strategy dan index funds. Prince dan Bacon (2009) dalam penelitiannya juga menggunakan indeks sebagai alternatif

strategi pasif. Strategi buy and hold diterapkan investor dengan cara membeli saham, kemudian saham akan ditahan selama beberapa waktu

kemudian hingga investor dapat mencapai target investasinya. Sementara

dengan strategi mengikuti indeks, investor akan membentuk susunan

portofolionya sama persis dengan suatu indeks tertentu. Sebagai contoh,

dalam BEI terdapat beberapa indeks saham seperti Jakarta Islamic Index,

membeli saham-saham dari suatu indeks tertentu untuk kemudian

dimasukkan ke dalam portofolionya agar mirip atau sama persis. Dengan

memiliki portofolio yang sama dengan indeks, investor akan mengalami

keuntungan jika indeks mengalami kenaikan, sebaliknya investor akan

mengalami kerugian jika indeks mengalami penurunan. Strategi portofolio

pasif dalam penelitian ini akan mengikuti LQ-45.

Investor yang menerapkan strategi portofolio aktif menyeleksi saham

individual yang diidentifikasi menawarkan karakteristik return-risk terbaik. Analisis sekuritas fundamental dan analisis teknikal diterapkan

ketika investor menyeleksi saham. Analisis fundamental adalah metode

penilaian sekuritas dengan cara menghitung nilai intrinsik dari sebuah

saham. Investor yang menggunakan metode analisis fundamental akan

mempelajari kondisi keuangan sebuah perusahaan dan juga manajemen

perusahaan. Analisis teknikal adalah metode penilaian sekuritas dengan

mengamati statistik aktivitas pasar modal, seperti volume dan harga.

Dalam menerapkan analisis teknikal, investor tidak menghitung nilai

intrinsik sebuah perusahaan melainkan dengan mengamati chart saham untuk mengidentifikasi trend harga saham di masa mendatang. Strategi portofolio aktif dalam penelitian ini akan menggunakan Single Index Model.

Single Index Model merupakan salah satu teknik analisis portofolio optimal yang dilakukan oleh Elton dan Gruber (1995). Analisis atas

dengan Cut-off-ratenya (Ci) dari masing-masing saham. Saham yang

memiliki ERB lebih besar dari C

i dijadikan kandidat portofolio, sedang

sebaliknya yaitu Ci lebih besar dari ERB tidak diikutkan dalam

portofolio. Pemilihan saham dan penentuan portofolio optimal yang

dilakukannya didasari oleh pendahulunya Markowitz (1959) yang dimulai

dari data historis atas saham individual yang dijadikan input, dan dianalisis

untuk menjadikan keluaran yang menggambarkan kinerja setiap

portofolio, apakah tergolong portofolio optimal atau sebaliknya. Khajar

(2011) menyatakan Single Index Model dapat digunakan untuk menyelesaikan masalah portofolio secara langsung. Expected return dan risiko portofolio dirumuskan kembali berdasarkan indeks pasar. Tidak

diperlukan lagi estimasi input sebagaimana model Markowitz, kita dapat

secara langsung mengestimasi expected return dan risk portfolio berdasarkan hubungan-hubungan yang ada pada Single Index Model.

Risiko merupakan sesuatu yang perlu diperhitungkan secara cermat

bagi investor. “Risiko dalam suatu investasi ditunjukkan oleh besar

kecilnya penyimpangan tingkat kembalian yang diharapkan (expected rate

of return) dengan tingkat kembalian yang dicapai secara riil (actual rate return)”(Halim, 2009). Risiko saham secara umum dibedakan menjadi dua, yaitu risiko sistematis (systematic risk) dan risiko tidak sistematis

(unsystematic risk). Risiko investasi yang dapat dihindari melalui

diversifikasi saham dengan membentuk portofolio optimal adalah risiko

(faktor-faktor makro yang dapat memengaruhi pasar secara keseluruhan seperti

keadaan ekonomi dan politik) (Brigham dan Daves, 2004).

Penelitian ini menggunakan indeks LQ-45 karena indeks tersebut

merepresentasikan 45 saham paling likuid di BEI. Indeks LQ-45

mencakup setidaknya 70% kapitalisasi pasar dan nilai transaksi di pasar

reguler. Kinerja saham LQ 45 dapat diketahui dari informasi laporan

keuangan yang dapat dilihat di website bursa efek Indonesia, sehingga investor dapat mengetahui kinerja saham-saham yang terdaftar ke dalam

LQ-45. Selain dari faktor kapitalisasi pasar dan juga likuiditas,

penyaringan saham yang masuk dalam indek LQ-45 juga dinilai dari

kondisi keuangan dan juga prospek pertumbuhan perusahaan tersebut di

masa datang. BEI secara reguler mengawasi performa dari saham-saham

yang masuk dalam indeks LQ-45. Pergantian saham akan dilaksanakan

setiap 6 bulan sekali, yaitu setiap bulan Februari dan bulan Agustus.

Hasil penelitian dari Dahlan, dkk. (2013) dengan judul “Penggunaan

Single Index Model dalam Analisis Portofolio untuk Meminimumkan Risiko bagi Investor Pasar Modal Studi Kasus pada Indeks LQ-45 di Bursa

Efek Jakarta periode 2010-2012” dari 24 saham terdapat 5 saham yang

memenuhi kriteria pembentukan portofolio optimal. Saham yang

memenuhi kriteria portofolio optimal beserta proporsi dana

masing-masing yaitu JSMR (29,1%), KLBF (28%), UNVR (20,4%), GGRM

(14,2%), dan INCO (8,36%). Penelitian selanjutnya dari Marlina (2015)

(Case Study on Banking Shares in the Indonesia Stock Exchange)” dari 30 saham perbankan terdapat 5 saham yang memenuhi kriteria pembentukan

portofolio optimal beserta proporsi dana masing-masing yaitu MAYA

(2,77%), MCOR (12,69%), BACA (12,85%), BBCA (70,04%), dan

SDRA (1,64%).

Penelitian mengenai strategi aktif dan pasif dalam pembentukan

portofolio optimal dilakukan Khajar (2012) dengan judul “Strategi Aktif

Pasif dalam Optimalisasi Portofolio Index LQ-45” periode Agustus 2009-

Januari 2010 yang menggunakan Single Index Model sebagai strategi aktif

dan Indeks LQ-45 sebagai strategi pasif. Hasil penelitian menunjukkan

bahwa portofolio yang menggunakan strategi aktif memiliki return 5,43%

dan risk 4,03%, sementara portofolio yang menggunakan strategi pasif memiliki return 2% dan risk 3,5%. Penelitian selanjutnya dari Bayhaki dan Idroes (2016) dengan judul “Analisis Pembentukan Portofolio

Optimal Strategi Aktif dan Pasif dalam Menentukan Expected Return pada

Sektor Konstruksi yang Terdaftar di Daftar Efek Syariah pada Tahun

2011-2015” yang menggunakan Single Index Model sebagai strategi aktif dan metode Indexing sebagai strategi pasif menunjukkan hasil bahwa portofolio strategi aktif memiliki return 3,64% dan risk 1,02%, sementara

portofolio strategi pasif memiliki return 3,4% dan risk 1,03%.

Berdasarkan penjelasan di atas, penelitian ini bertujuan untuk

menyeleksi saham-saham yang terdaftar dalam Indeks LQ-45 di Bursa

sebagai pembentuk portofolio optimal saham menggunakan strategi aktif

dan strategi pasif. Selain itu, penelitian ini juga menghitung besarnya

proporsi dana masing-masing saham yang masuk dalam kedua jenis

strategi portofolio optimal dan juga menghitung besarnya return dan risiko

portofolio yang menggunakan strategi aktif dan pasif.

B. Identifikasi Masalah

Berdasarkan latar belakang masalah tersebut, maka permasalahan

dalam penelitian ini dapat diidentifikasi sebagai berikut:

1. Banyaknya pilihan saham yang tersedia menyebabkan kesulitan bagi

investor yang akan membentuk portofolio saham.

2. Keterbatasan pengetahuan investor mengenai analisis pembentukan

portofolio saham optimal.

3. Pemilihan strategi portofolio saham yang kurang tepat, sehingga

berdampak terhadap return dan risiko yang diterima investor.

4. Hasil penelitian terdahulu mengenai optimalisasi portofolio saham

C. Pembatasan Masalah

Berdasarkan identifikasi masalah yang telah diuraikan dan agar

penelitian tidak menyimpang dari tujuan penelitian, maka permasalahan

yang dikaji dalam penelitian ini dibatasi pada penggunaan Single Index Model sebagai strategi portofolio aktif dan juga menggunakan indeks LQ-45 sebagai strategi portofolio pasif.

D. Perumusan Masalah

Berdasarkan uraian latar belakang dan pembahasan masalah tersebut

maka dapat dirumuskan masalah sebagai berikut :

1. Bagaimana komposisi portofolio saham indeks LQ-45 yang termasuk

dalam portofolio optimal strategi aktif dan strategi pasif?

2. Berapa besarnya proporsi dana yang harus diinvestasikan pada

masing- masing saham indeks LQ-45 yang termasuk dalam portofolio

optimal strategi aktif dan strategi pasif?

3. Berapa jumlah return dan risiko dari masing-masing portofolio saham

indeks LQ-45 yang menggunakan strategi aktif dan strategi pasif?

E. Tujuan Penelitian

Berdasarkan uraian latar belakang dan permasalahan tersebut maka

dapat dirumuskan masalah sebagai berikut :

1. Untuk mengetahui komposisi portofolio saham indeks LQ-45 yang

2. Untuk mengetahui besarnya proporsi dana yang harus diinvestasikan

pada masing- masing saham indeks LQ-45 yang termasuk dalam

portofolio optimal aktif dan pasif.

3. Untuk mengetahui jumlah return dan risiko dari masing-masing portofolio saham indeks LQ-45 yang menggunakan strategi aktif dan

strategi pasif.

F. Manfaat Penelitian

Hasil dari penelitian ini diharapkan akan memberikan manfaat sebagai

berikut:

1. Bagi Investor dan calon investor

Penelitian ini diharapkan dapat menjadi referensi bagi investor

dan calon investor yang akan berinvestasi di pasar modal dan

melakukan diversifikasi portofolio serta membantu investor membuat

keputusan akan penggunaan strategi portofolio saham mana yang

terbaik.

2. Bagi Akademisi

Penelitian ini dapat dijadikan sebagai sarana pengembangan

wawasan mengenai implementasi strategi aktif dan pasif dalam

3. Bagi Perusahaan

Penelitian ini diharapkan menjadi masukan untuk perusahaan-

perusahaan yang tergabung dalam Indeks LQ-45 untuk meningkatkan

kinerjanya, sehingga akan selalu menjadi incaran investor dan calon

BAB II

KAJIAN PUSTAKA

A. Kajian Teori 1. Investasi

Pengertian investasi yang lebih luas membutuhkan kesempatan

produksi yang efisien untuk mengubah satu unit konsumsi yang ditunda

untuk dihasilkan menjadi lebih dari satu unit konsumsi mendatang.

Dengan demikian, investasi dapat didefinisikan sebagai penundaan

konsumsi sekarang untuk digunakan di dalam produksi yang efisien

selama periode waktu tertentu (Hartono, 2014). Selanjutnya Hartono

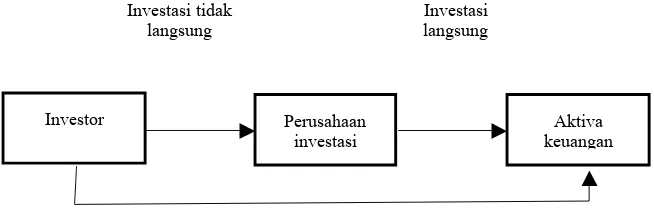

menjelaskan bahwa investasi ke dalam aktiva keuangan dapat berupa

investasi langsung dan investasi tidak langsung. Investasi langsung

dilakukan dengan membeli langsung aktiva keuangan dari suatu

perusahaan baik melalui perantara atau dengan cara yang lain. Sebaliknya

investasi tidak langsung dilakukan dengan membeli saham dari

perusahaan investasi yang mempunyai portofolio aktiva-aktiva keuangan

Hartono (2014) menggambarkan investasi langsung dan tidak

langsung sebagai berikut:

Gambar 1. Investasi Langsung dan Tidak Langsung

Seorang investor harus dapat memperkirakan berapa keuntungan yang

diharapkan dan seberapa jauh kemungkinan hasil yang sebenarnya nanti

akan menyimpang dari hasil yang diharapkan. Investasi di pasar modal

memiliki sifat high risk high return, dimana investor berkemungkinan

mendapatkan return investasi yang tinggi namun di sisi lain ada

kemungkinan loss yang juga tidak kalah tinggi. Untuk meminimalisir

risiko, seorang investor harus melakukan diversifikasi portofolio saham

dan juga memahami proses investasi. Husnan (1996) berpendapat, bahwa

proses investasi menunjukan bagaimana pemodal seharusnya melakukan

investasi dalam sekuritas, yaitu memilih sekuritas apa yang akan dipilih,

seberapa banyak investasi tersebut dan kapan investasi tersebut akan

dilakukan.

Investor Perusahaan

investasi

Aktiva keuangan

Investasi langsung

Investasi langsung Investasi tidak

Untuk mengambil keputusan tersebut diperlukan langkah- langkah

sebagai berikut (Husnan, 1996):

a. Menentukan kebijakan investasi

Seorang pemodal perlu menentukan apa tujuan investasinya, dan

berapa banyak investasi tersebut akan dilakukan. Karena ada

hubungan positif antara risiko dan keuntungan investasi, maka

pemodal tidak dapat mengatakan bahwa tujuan investasinya adalah

untuk mendapatkan keuntungan sebesar-besarnya.

b. Analisis sekuritas

Dalam tahap ini seorang investor harus melakukan analisis

terhadap individual (sekelompok) sekuritas. Ada dua filosofi dalam

melakukan analisis sekuritas. Pertama adalah mereka yang

berpendapat bahwa ada sekuritas yang mispriced (harganya salah,

mungkin terlalu tinggi, mungkin terlalu rendah), sedangkan yang

kedua adalah mereka yang berpendapat bahwa harga sekuritas adalah

wajar.

c. Pembentukan portofolio

Portofolio berarti sekumpulan investasi. Tahap ini menyangkut

identifikasi sekuritas-sekuritas mana yang akan dipilih, dan berapa

proporsi dana yang akan ditanamkan pada masing-masing sekuritas

tersebut, dan melakukan diversifikasi untuk mengurangi risiko yang

d. Melakukan revisi portofolio

Tahap ini merupakan pengulangan terhadap tiga tahap

sebelumnya, yakni apabila dirasa bahwa portofolio yang dimiliki

sekarang tidak lagi optimal, maka investor dapat melakukan

perubahan terhadap sekuritas-sekuritas yang membentuk portofolio

tersebut.

e. Evaluasi kinerja portofolio

Tahap ini investor melakukan penilaian terhadap kinerja

(performance) portofolio, baik dalam aspek tinkat keuntungan yang

diperoleh maupun risiko yang ditanggung.

2. Return

Return merupakan hasil yang diperoleh dari investasi. Return dapat

berupa return realisasi yang sudah terjadi atau return ekspektasian yang

belum terjadi tetapi diharapkan akan terjadi di masa mendatang. Return

realisasi (realized return) merupakan return yang telah terjadi. Return

realisasi dihitung menggunakan data historis. Return ekspektasian

(expected return) adalah return yang diharapkan akan diperoleh oleh

investor di masa mendatang. Berbeda dengan return realisasi yang

sifatnya sudah terjadi, return ekspektasian sifatnya belum terjadi (Hartono,

2010). Return sendiri terdiri dari dua komponen: (1) yield yaitu

pendapatan atau arus kas yang diperoleh secara periodik, seperti bunga

…(2.1)

…(2.2) penurunan harga (perubahan harga asset) yang dapat memberikan

keuntungan pada investor.

Penjumlahan yield dan capital gain disebut sebagai return total dalam

suatu investasi. Rumus return total dalam dilakukan dengan cara:

Ri = Pt −Pt−1+Dt

Pt

−1

Keterangan:

Ri = return saham

Pt = harga saham pada saat t

Pt

−1 = harga saham saat t-1

Dt = dividen kas pada akhir periode

Return realisasi portofolio (portofolio realized return) merupakan

rata-rata tertimbang dari return realisasi masing-masing sekuritas tunggal

di dalam portofolio tersebut. Secara matematis, return realisasi portofolio

dapat ditulis sebagai berikut (Hartono, 2013):

Rp = (Wi⋅Ri) i=1

n

∑

Selanjutnya Hartono juga menjelaskan bahwa return ekspektasi

…(2.3) return- return ekspektasi masing-masing sekuritas tunggal di dalam

portofolio. Return ekspektasi portofolio dapat dinyatakan secara

matematis sebagai berikut :

E(Rp)= (wi⋅ i=1 n

∑

E(Ri))Keterangan:

E(Rp) = return ekspektasi dari portofolio

wi = proporsi dari sekuritas i terhadap seluruh sekuritas di

portofolio

E(Ri) = return ekspektasi dari sekuritas i

n = jumlah dari sekuritas tunggal

3. Risiko

Risiko adalah kerugian yang dihadapi oleh para investor (Fabozzi,

1995). Risiko merupakan kemungkinan terjadinya peristiwa yang tidak

menguntungkan (Brigham dan Weston, 1990). Risiko juga didefinisikan

sebagai kemungkinan penyimpangan atau variabilitas actual return suatu

Menurut Gitman (2003), secara garis besar terdapat dua macam resiko

yang dihadapi oleh perusahaan yaitu:

a. Business Risk, yaitu kemungkinan sebuah perusahaan tidak dapat

membayar biaya operasionalnya. Tingkat risiko ini dipengaruhi oleh

stabilitas pendapatan perusahaan dan struktur biaya operasionalnya.

b. Financial Risk, yaitu kemungkinan perusahaan tidak dapat memenuhi

kewajiban keuangannya. Tingkat risiko ini dipengaruhi oleh perkiraan

arus kas yang akan diterima oleh perusahaan dan kewajiban

pembiayaan keuangan yang bersifat tetap.

Sedangkan sumber risiko yang dapat mempengaruhi besarnya risiko

investasi antara lain (Gitman, 2003):

a. Risiko tingkat bunga

Risiko yang disebabkan perubahan tingkat suku bunga terutama jika

terjadi kenaikan. Interest rate risk mempengaruhi obligasi secara

langsung dibandingkan common stock.

b. Risiko inflasi

Faktor yang memengaruhi semua sekuritas adalah risiko daya beli

atau berkurangnya kemampuan membeli investasi.

c. Risiko bisnis

Risiko yang ada ketika melakukan suatu usaha/bisnis dalam industri

d. Risiko finansial

Risiko ini berhubungan dengan penggunaan utang oleh perusahaan.

Besarnya proporsi aset oleh pembiayaan hutang dan besarnya

variabilitas return adalah sama.

e. Risiko manajemen

Risiko yang muncul karena kesalahan atau kekeliruan dalam

pengelolaan.

f. Risiko likuiditas

Risiko likuiditas ini berhubungan dengan pasar sekunder dalam

perdagangan sekuritas. Suatu investasi yang dapat dibeli atau dijual

secara cepat dan tanpa harga yang signifikan biasanya bersifat likuid,

semakin tidak menentunya elemen waktu dan konsesi (kelonggaran)

harga, semakin besar liquidity risk- nya.

g. Risiko nilai tukar

Risiko yang disebabkan oleh fluktuasi mata uang.

h. Risiko negara (disebut juga country risk)

Dengan banyaknya investor yang berinvestasi secara internasional,

baik secara langsung ataupun tidak langsung, stabilitas dan

kelangsungan hidup ekonomi suatu negara perlu dipertimbangkan.

Risiko dapat dibedakan menjadi dua jenis, yaitu risiko sistematis dan

risiko tidak sistematis. Risiko sistematis merupakan risiko yang tidak

dapat didiversifikasi, karena risiko ini dipengaruhi oleh keadaan pasar.

dengan diversifikasi, karena risiko ini berasal dari masing-masing

perusahaan (Halim, 2015). Risiko diukur berdasarkan penyebaran di

sekitar rata-rata atau biasa disebut dengan standar deviasi (deviation

standard), mengukur penyimpangan nilai-nilai actual return dengan nilai

mean atau expected return. Risiko dari realized return diukur

menggunakan standar deviasi, sedangkan risiko dari expected return

diukur dengan variance.

4. Capital Asset Pricing Model

Capital Asset Pricing Model (CAPM) pertama kali diperkenalkan oleh

Sharpe, Lintner, dan Mossin pada pertengahan tahun 1960-an. Melakukan

estimasi atau perkiraan terhadap besarnya return sekuritas merupakan hal

yang harus dilakukan oleh para investor. Investor harus mengetahui

hubungan antara besarnya return dengan risiko yang terdapat pada

sekuritas. Model estimasi yang tepat digunakan yaitu dengan Capital Asset

Pricing Model (CAPM). CAPM bertujuan untuk menentukan besarnya

tingkat pengembalian yang diharapkan (expected return) dari investasi

yang berisiko. Selain itu, CAPM dapat membantu investor dalam

menghitung risiko yang tidak dapat didiversifikasi dalam suatu portofolio

dan membandingkan dengan tingkat pengembalian (return).

CAPM adalah model yang menghubungkan tingkat return harapan

dari suatu aset berisiko dengan risiko dari aset tersebut pada kondisi pasar

yang seimbang (Tandelilin, 2010). Hartono (2016) juga mengemukakan

harga-harga aktiva dalam keadaan ekuilibrium. Berdasarkan definisi para ahli di

atas, dapat ditarik sebuah kesimpulan bahwa CAPM adalah suatu model

untuk mengestimasi return yang diperoleh terhadap sekuritas yang berisiko yang hanya dapat digunakan untuk jangka waktu pendek dan

dalam kondisi perekonomian yang stabil.

a. Fungsi Utama Capital Asset Pricing Model (CAPM) Fungsi utama dari CAPM menurut Zubir (2011) yaitu :

1) Sebagai tolak ukur (benchmark) dalam mengevaluasi tingkat pengembalian (rate of return) suatu investasi.

2) Membantu dalam menduga atau memprediksi expected return

suatu aset yang tidak atau belum diperdagangkan di pasar.

b. Asumsi yang Digunakan dalam CAPM

Asumsi merupakan salah satu cara untuk menyederhanakan suatu hal

yang kompleks. Asumsi-asumsi tiap orang berbeda tergantung cara

pandang seseorang terhadap suatu hal. Asumsi dasar dari metode

CAPM adalah sifat dari masa depan sama dengan masa lalu dan hanya

dapat digunakan dalam kondisi perekonomian yang stabil.

Asumsi-asumsi yang digunakan pada model CAPM menurut Hartono (2009)

yaitu :

1) Semua investor mempunyai cakrawala waktu satu periode yang

sama, investor memaksimumkan kekayaan dengan

2) Semua investor melakukan pengambilan keputusan investasi berdasarkan pertimbangan antara nilai return ekspektasi dan standar deviasi return dari portofolionya.

3) Semua investor mempunyai harapan yang seragam (homogeneus expectation) terhadap faktor-faktor input yang digunakan untuk keputusan portofolio. Faktor-faktor input yang digunakan adalah return ekspektasi (expected return), varian dari return dan kovarian antara return sekuritas.

4) Semua investor dapat meminjamkan sejumlah dananya (lending) atau meminjam (borrowing) sejumlah dana dengan jumlah yang tidak terbatas pada tingkat suku bunga bebas risiko.

5) Penjualan pendek (short sale) diizinkan.

6) Semua aktiva dapat dipecah-pecah menjadi bagian yang lebih kecil dengan tidak terbatas. Ini berarti bahwa dengan nilai terkecil pun investor dapat melakukan investasi dengan harga yang berlaku.

7) Semua aktiva dapat dipasarkan secara likuid sempurna.

8) Tidak ada biaya transaksi. Penjualan atau pembelian aktiva tidak dikenai biaya transaksi.

9) Tidak terjadi inflasi.

…(2.4) 11)Investor adalah penerima harga (price-takers). Investor individual tidak dapat mempengaruhi harga dari suatu aktiva dengan kegiatan membeli atau menjual aktiva tersebut.

12)Pasar modal dalam kondisi ekuilibrium.

13)Membantu dalam menduga atau memprediksi expected return suatu aset yang tidak atau belum diperdagangkan di pasar.

Metode CAPM mengasumsikan bahwa semua investor mempunyai harapan umum yang sama. Metode CAPM merupakan model keseimbangan yang menggambarkan hubungan risiko dan return secara lebih sederhana, karena menggunakan variabel beta untuk menggambarkan risiko, dalam keadaan ekuilibirium hasil return yang disyaratkan (required return) oleh investor untuk suatu saham akan dipengaruhi oleh saham tersebut. Ekuilibirium pasar yaitu kondisi pasar pada saat harga-harga aktiva berada di tingkat yang tidak memberikan insentif lagi untuk melakukan perdagangan spekulatif (Hartono, 2016). Return harapan dari suatu sekuritas dapat dihitung dengan menggunakan rumus:

E

(R

i)

=

R

f+

β

i(

E

(R

m)

−

R

f)

(Hartono, 2016)

Keterangan :

E(Ri) = expected return saham i

E(Rm) = expected return pasar βi = koefisien beta sekuritas

c. Hubungan Risiko dan Return dalam Capital Asset Pricing Model (CAPM)

Hubungan antara besarnya risiko serta return yang diperoleh dengan metode CAPM dapat dilihat dari garis pasar modal (GPM) atau

Market Capital Line (CML) dan juga garis pasar sekuritas (GPS) atau

Security Market Line (SML). Keadaan equilibrium pasar yang berhubungan dengan return ekspektasi dan risiko dapat digambarkan oleh Capital Market Line (CML), sedangkan untuk sekuritas individual hubungan antara return ekspektasi dan risiko dapat digambarkan oleh Security Market Line (SML)

1) Capital Market Line (CML)

Garis pasar modal adalah garis yang menunjukan semua

kemungkinan kombinasi portofolio efisien yang terdiri dari

aktiva- aktiva berisiko dan aktiva bebas risiko” (Hartono, 2016).

Gambar 2. Capital Market Line

(Hartono, 2016)

Keterangan:

E(Rp)= expected return portofolio

E(R

m)= expected return pasar

Rf = risk free rate

σm = risiko pasar

σp = risiko portofolio dari return portofolio yang berada dalam

GPM

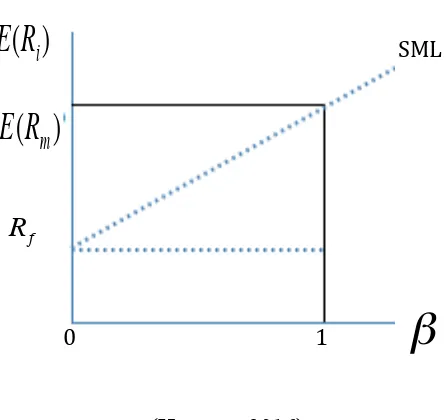

2) Security Market Line (SML)

Garis pasar sekuritas adalah garis yang menunjukan trade-off

antara risiko dan return ekspektasian untuk sekuritas individual

(Hartono, 2016). Garis Pasar Sekuritas atau Security Market Line

(SML) merupakan penggambaran secara grafis dari model

Rf Risiko portofolio pasar

E(Rm)

E(Rp) Garis

Pasar Modal

σ

m σpGambar 3. Security Market Line

(Hartono, 2016) Keterangan:

E(Ri)= expected return sekuritas i

E(Rm)= expected return pasar Rf = risk free rate

β = risiko sekuritas portfolio

d. Pengelompokan Saham Efisien dan Keputusan Investasi Saham

Berdasarkan Capital Asset Pricing Model (CAPM)

Pengelompokan saham yang efisien harus menjadi prioritas utama dalam keputusan investasi yang dilakukan karena hanya saham- saham efisien saja yang dapat dibeli. Hal tersebut dapat terjadi karena saham-saham efisien menawarkan return lebih besar dari pada expected return. Kelompok saham yang efisien jika dilihat pada Security Market Line (SML) maka terlihat bahwa saham yang efisien terdapat digaris Security Market Line (SML). Menurut Tandelilin

E

(

R

i)

E

(

R

m)

R

fβ

SML(2010) saham yang efisien adalah saham-saham dengan tingkat

pengembalian individu lebih besar dari tingkat pengembalian yang

diharapkan [Ri>E(Ri)]. Fahmi dan Yovi (2009), membagi keputusan

investasi terhadap saham yang efisien maupun tidak efisien menjadi:

1) Efisien atau good

Keputusan yang diambil oleh investor adalah mengambil atau

membeli saham. Keadaan ini menunjukkan bahwa tingkat

pengembalian individu (Ri) lebih besar daripada tingkat

pengembalian yang diharapkan [E(Ri)], dengan kata lain harga

saham mengalami underpriced atau undervalue. Undervalue

adalah suatu kondisi di mana harga sekuritas tersebut lebih rendah

dari harga sekuritas pasar atau harga wajar. Pada saat harga turun,

investor akan membeli, kemudian pada saat harga naik investor

akan menjualnya kembali.

2) Tidak Efisien atau Not Good

Keputusan yang diambil oleh investor adalah menjual saham

sebelum harga saham turun. Keadaaan ini menunjukkan bahwa

tingkat pengembalian individu (Ri) lebih kecil daripada tingkat

pengembalian yang diharapkan [E(Ri)], dengan kata lain harga

saham mengalami overpriced atau overvalue. Overvalue adalah

suatu kondisi dimana harga sekuritas tersebut lebih tinggi dari

5. Portofolio

Menurut Hartono (2014), portofolio adalah suatu kumpulan aktiva

keuangan dalam suatu unit yang dipegang atau dibuat oleh seorang

investor, perusahaan institusi, atau institusi keuangan. Portofolio dibentuk

dari berbagai kombinasi aktiva berisiko dan aktiva tidak berisiko yang

terdapat di pasar modal. Kombinasi tersebut dapat mencapai jumlah yang

tidak terbatas, karena itu terdapat kemungkinan portofolio mana yang akan

dipilih oleh investor. Investor yang berpikir secara rasional akan memilih

portofolio yang optimal. “Portofolio optimal dapat ditentukan dengan

menggunakan model Markowitz atau dengan model indeks tunggal. Untuk

menentukan portofolio yang optimal dengan model-model ini yang

pertama kali dibutuhkan adalah portofolio yang efisien” (Hartono, 2010).

a. Portofolio Efisien

Portofolio efisien (efficient portfolio) dapat didefinisikan sebagai

“Portofolio yang memberikan return ekspektasian terbesar dengan risiko

yang tertentu atau memberikan risiko yang terkecil dengan return

ekspektasian tertentu” (Hartono, 2010). Secara rasional investor akan

memilih portofolio efisien karena portofolio efisien adalah portofolio yang

dibentuk dari optimalisasi satu dari dua dimensi yaitu, return ekspektasian

dan risiko portofolio. Berdasarkan definisi di atas, portofolio efisien

merupakan portofolio yang mampu memberikan return yang lebih tinggi

pada tingkat risiko yang sama atau mampu memberikan return yang sama

Sharpe, Alexander dan Bailey (2000) mengatakan kunci mengapa

investor hanya perlu melihat portofolio terletak dalam teorema efficient set

yang menyatakan investor akan memilih portofolio yang optimal dari

sejumlah portofolio yang: (1) menawarkan ekspektasi return maksimum

untuk berbagai tingkat risiko; (2) menawarkan risiko yang minimum untuk

berbagai tingkat ekspektasi return. Sejumlah portofolio yang memenuhi

dua kondisi ini disebut efficient set atau efficient frontier. Portofolio yang

efisien adalah portofolio yang memberikan return ekspektasi terbesar

dengan risiko tertentu, atau memberikan risiko yang terkecil dengan return

ekspektasi tertentu. Portofolio yang efisien dapat ditentukan dengan

memilih tingkat return ekspektasi tertentu dan kemudian meminimumkan

risikonya atau menentukan tingkat risiko yang tertentu dan kemudian

memaksimumkan return ekspektasinya (Tandelilin, 2001).

Investor dapat memilih kombinasi dari aktiva-aktiva untuk

membentuk portofolionya. Seluruh set yang memberikan kemungkinan

portofolio yang dapat dibentuk dari kombinasi aktiva-aktiva yang tersedia

disebut dengan opportunity set atau attainable set. Semua titik di

attainable set menyediakan semua kemungkinan portofolio baik yang

efisien maupun yang tidak efisien yang dapat dipilih oleh investor.

Kumpulan dari portofolio yang efisien inilah yang disebut dengan efficient

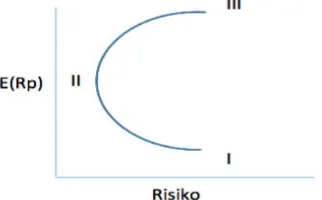

set atau effisien frontier (Hartono, 2003). Fabozzi (1999) menggambarkan

Gambar 4. Portofolio Efisien dan Tidak Efisien

(Fabozzi, 1999)

Pada gambar di atas, garis I, II, dan III merupakan serangkaian portofolio yang mungkin dibentuk (attainable set). Portofolio efisien

terletak pada titik II hingga III, sedangkan titik I bukan merupakan

portofolio efisien karena dengan tingkat risiko yang sama, portofolio tersebut menghasilkan tingkat pengembalian yang lebih rendah.

b. Portofolio Optimal

Portofolio optimal merupakan portofolio dengan kombinasi yang terbaik (Hartono, 2010). Portofolio optimal dapat ditentukan dengan

menggunakan model Markowitz atau menggunakan single index model

(model indeks tunggal) yang merupakan penyederhanaan dari model

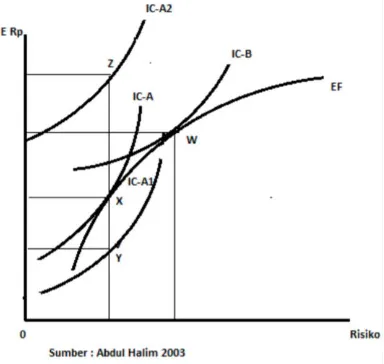

Gambar 5. Kurva Portofolio Optimal

(Abdul Halim, 2003)

Pada gambar 2 tersebut, portofolio optimal investor A terletak pada titik X dengan tingkat kepuasan sebesar IC-A. Portofolio optimal investor A terletak pada titik X karena portofolio tersebut menawarkan ER (Expected Return) dan risiko yang sesuai dengan preferensi investor. Investor A dikatakan tidak rasional apabila memilih portofolio Y, karena portofolio tersebut memberikan ER lebih rendah dengan risiko yang sama, sehingga portofolio Y tidak terletak pada EF (Efficient Frontier). Selain itu, tingkat kepuasan yang diberikan oleh portofolio Y sebesar IC- A1 lebih rendah dari IC-A.

bersinggungan dengan efficient frontier pada titik W. Artinya, portofolio

optimal bagi investor tersebut terletak pada titik W, karena portofolio

tersebut menawarkan ER dan risiko yang sesuai dengan preferensinya.

6. Strategi Portofolio

Tandelilin (2010) berpendapat, bahwa dalam investasi portofolio

saham, berbagai strategi akan digunakan investor untuk memperoleh

kinerja yang sebanding atau melebihi kinerja pasar. Ada dua strategi yang

dapat dipilih investor dalam membentuk portofolio saham, yaitu strategi

portofolio aktif dan strategi portofolio pasif. Strategi portofolio aktif pada

dasarnya akan meliputi tindakan investor secara aktif dalam melakukan

pemilihan dan jual beli saham, mencari informasi, mengikuti waktu dan

pergerakan harga saham serta berbagai tindakan aktif lainnya untuk

menghasilkan abnormal return.

Dalam investasi portofolio saham dengan strategi aktif, berbagai cara

akan dilakukan investor untuk memperoleh return yang sebanding atau

melebihi return pasar. Tujuan strategi aktif adalah mencapai return

portofolio saham yang melebihi return portofolio saham dengan strategi

pasif. Ada tiga strategi yang biasa dipakai investor dalam menjalankan

strategi aktif portofolio (Tandelilin, 2010):

a. Pemilihan saham

Strategi ini merupakan strategi yang paling banyak digunakan dan

paling rasional. Dalam hal ini, investor secara aktif melakukan analisis

hubungan tingkat return-risiko yang terbaik dibanding alternatif

lainnya

b. Rotasi sektor

Strategi ini biasanya dilakukan oleh investor yang berinvestasi

pada saham-saham di dalam negeri saja, yakni dengan cara melakukan

investasi pada saham perusahaan yang bergerak pada sektor tertentu

untuk mengantisipasi perubahan siklis ekonomi dikemudian hari dan

juga melakukan modifikasi.

c. Momentum harga

Investor akan mencari momentum atau waktu yang tepat, pada saat

perubahan harga yang terjadi dapat memberikan keuntungan bagi

investor melalui tindakan menjual atau membeli saham.

Strategi pasif biasanya meliputi tindakan investor yang cenderung

pasif dalam berinvestasi pada saham dan hanya mendasarkan pergerakan

sahamnya pada pergerakan indeks pasar. Strategi yang dipakai dalam

strategi pasif portofolio saham meliputi strategi beli dan tahan (buy and

hold strategy) dan strategi mengikuti indeks (indexing strategy)

(Tandelilin, 2010).

a. Strategi beli dan simpan (buy and hold strategy)

Strategi ini pada dasarnya sama dengan strategi beli dan simpan dalam

portofolio obligasi. Dalam strategi ini investor membeli sejumlah

saham dan tetap memegangnya untuk beberapa waktu tertentu. Tujuan

tambahan lainnya yang terlalu tinggi. Dalam hal ini investor percaya

bahwa return yang akan diperoleh dari penerapan strategi ini tidak

akan jauh berbeda dengan investor yang secara strategi aktif membeli

dan menjual saham. Pada transaksi ini investor sangat

mempertimbangkan biaya transaksi dan biaya lainnya dalam

melakukan portofolio saham.

b. Strategi Mengikuti Indeks (Indexing Strategy)

Strategi mengikuti indeks ini dalam praktiknya dapat digambarkan

sebagai pembelian instrumen reksadana atau dana pensiun oleh

investor. Dengan membeli reksadana, investor berharap bahwa kinerja

investasinya pada kumpulan saham-saham dalam instrumen reksadana

sudah merupakan duplikasi dari kinerja indeks pasar. Dengan kata lain

investor berharap akan memperoleh return yang sebanding dengan

return pasar. Membeli reksadana juga akan menguntungkan bagi

investor karena biaya transaksi, biaya pencarian informasi, dan komisi

konsultasi analisis menjadi lebih rendah.

7. Model Indeks Tunggal

Bentuk strategi aktif yang paling tradisional sekaligus populer adalah

seleksi saham individual yang diidentifikasi menawarkan karakteristik

return-risk terbaik. Saham dipilih berdasarkan analisis sekuritas

fundamental dan analisis teknikal. Analisis teknikal adalah sebuah metode

untuk memperkirakan harga saham dengan mengamati perubahan harga

analisis teknikal adalah single index model. Model indeks tunggal atau

single index model merupakan salah satu metode yang digunakan untuk

menentukan portofolio optimal. Model ini merupakan bentuk

penyederhanaan dari model Markowitz. Single index model didasarkan

pada pengamatan bahwa harga dari suatu sekuritas berfluktuasi searah

dengan indeks harga pasar (Hartono, 2013).

Menurut Bawazier dan Sitanggang (1994), metode indeks tunggal

dapat digunakan dalam penentuan portofolio optimal dengan cara

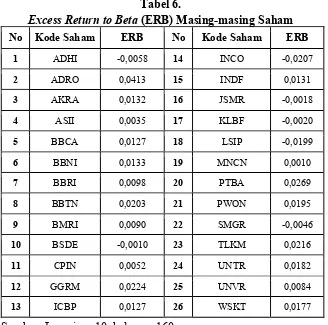

membandingkan excess return to beta (ERB) dengan cut-off-rate (Ci).

Excess return to beta (ERB) merupakan kelebihan return saham atas

return aset bebas risiko (risk free rate) yang disebut dengan return

premium per unit risiko yang diukur dengan beta. Cut-off-rate (C

i)

merupakan hasil bagi varian pasar dan return premium terhadap variance

error saham dengan varian pasar pada sensitivitas saham individual

terhadap variance error saham.

Konsep penghitungan single index model didasarkan pada model

perhitungan Elton dan Gruber (1995) yaitu dengan cara menentukan

ranking (urutan) saham- saham yang memiliki ERB tertinggi ke ERB yang

lebih rendah. Pemeringkatan bertujuan untuk mengetahui kelebihan return

saham terhadap return bebas risiko per unit risiko. Saham-saham yang

mempunyai excess return to beta (ERB) sama dengan atau lebih besar dari

cut-off-point (C*) merupakan kandidat dalam pembentukan portofolio.

kandidat saham yang masuk dalam portofolio optimal. Investor akan

memilih saham-saham terpilih (ERB>C*) untuk disusun ke dalam

portofolio optimal. Selanjutnya investor menentukan proporsi dana yang

diinvestasikan dalam portofolio optimal dengan menghitung skala

tertimbang tiap sahamnya.

8. Efficiency Market Hypothesis

Fama (1970) memberikan pengertian bahwa konsep pasar yang efisien

berarti harga saham yang sekarang mencerminkan segala informasi yang

ada. Hal ini berarti bahwa informasi baik dari informasi masa lalu,

sekarang dan ditambah oleh informasi dari perusahaan itu sendiri (insider

information). Efficient Market Hypothesis memiliki tiga asumsi, yaitu (Shleifer, 2000):

a. Investor diasumsikan akan berlaku rasional sehingga akan menilai

saham secara rasional.

b. Beberapa investor akan berlaku tidak rasional tetapi perilaku mereka

dalam melakukan transaki perdagangan bersifat acak (random)

sehingga pengaruhnya adalah saling menghilangkan dan tidak

mempengaruhi harga.

c. Investor arbiter yang berlaku rasional akan mengurangi pengaruhdari

perilaku investor yang tidak rasional pada harga di pasar modal.

Investor yang berlaku rasional akan menilai saham berdasarkan nilai

fundamental yaitu nilai sekarang (net present value) dari pengembalian

tingkat risiko saham tersebut. Ketika investor mengetahui adanya

informasi baru yang akan mempengaruhi nilai fundamental saham maka

mereka akan cepat bereaksi terhadap informasi tersebut dengan

melakukan bid pada harga tinggi ketika informasi bagus (good news) dan

melakukan bid pada harga rendah harga saham ketika informasi buruk

(bad news). Implikasinya adalah harga saham akan selalu mencerminkan

semua informasi yang tersedia secara cepat dan harga saham akan

bergerak ke level harga sesuai nilai fundamental yang baru sehingga bisa

dikatakan bahwa harga saham akan bergerak secara acak (random) dan

tidak bisa diprediksi.

a. Hipotesis Efisiensi Pasar Bentuk Lemah

Hipotesis ini menjelaskan bahwa harga saham telah mencerminkan

semua informasi masa lalu yang tersedia di pasar seperti data harga,

volume perdagangan, atau short interest. Data perdagangan masa lalu

tersebut telah tersedia di pasar dan tidak membutuhkan biaya untuk

mendapatkannya. Semua investor akan berusaha mengambil

keuntungan dengan cara membaca pola data dari data masa lalu jika

data masa lalu tersebut mengandung sinyal yang dapat dipercaya

mengenai hasil masa depan. Implikasinya adalah semua investor akan

mengeksploitasi sinyal tersebut sehingga sinyal tersebut akan

kehilangan nilainya dan akan segera tercermin dalam harga (Bodie

b. Hipotesis Efisiensi Pasar Bentuk Setengah Kuat

Hipotesis ini menyatakan bahwa semua informasi yang tersedia di

pasar termasuk informasi potensi pertumbuhan perusahaan harus telah

tercermin di dalam harga saham seperti data lini produk, kualitas

manajemen, komposisi laporan keuangan seperti neraca, paten,

proyeksi laba, dan perlakuan akuntansi. Jadi, ketika seluruh informasi

telah diketahui oleh para investor maka refleksinya sudah ada pada

harga saham (Bodie dkk., 2008).

c. Hipotesis Efisiensi Pasar Bentuk Kuat

Hipotesis ini menjelaskan bahwa harga saham telah mencerminkan

semua informasi yang relevan bagi perusahaan termasuk informasi

yang hanya tersediauntuk pihak internal perusahaan (insider) sehingga

walaupun pihak manajemen dan karyawan perusahaan mempunyai

akses untuk mengetahui informasi sebelum informasi tersebut tersedia

di pasar, hal itu tidak memungkinkan mereka untuk mengambil

keuntungan dengan melakukan perdagangan berdasarkan informasi

tersebut karena semua informasi tersebut akan langsung

9. LQ-45

LQ-45 merupakan indeks yang merepresentasikan 45 saham paling

likuid di BEI. Indeks LQ-45 mencakup setidaknya 70% kapitalisasi pasar

dan nilai transaksi di pasar reguler. Kinerja saham LQ 45 dapat diketahui

dari informasi laporan keuangan yang dapat dilihat di website bursa efek

Indonesia, sehingga investor dapat mengetahui kinerja saham-saham yang

terdaftar ke dalam LQ-45. Selain dari faktor kapitalisasi pasar dan juga

likuiditas, penyaringan saham yang masuk dalam indek LQ-45 juga dinilai

dari kondisi keuangan dan juga prospek pertumbuhan perusahaan tersebut

di masa datang. BEI secara reguler mengawasi performa dari

saham-saham yang masuk dalam indeks LQ-45. Indeks ini pertama kali dimulai

pada tanggal 13 Juli 1994 dengan nilai awal 100. Pergantian saham akan

dilaksanakan setiap 6 bulan sekali, yaitu setiap bulan Februari dan bulan

Agustus. Berikut merupakan beberapa faktor pertimbangan saham yang

akan dinilai sebelum masuk ke dalam indeks LQ-45:

a. Saham harus setidaknya tercatat dalam bursa saham selama tiga bulan

terakhir.

b. Performa saham yang akan dinilai dalam pasar reguler termasuk nilai

perdagangan, volume dan juga frekuensi perdagangan.

c. Jumlah hari perdagangan dalam pasar reguler.

B. Penelitian yang Relevan

1. Bayhaki dan Idroes (2016) dengan penelitian mengenai strategi aktif

dan pasif dalam pembentukan portofolio optimal dengan judul

“Analisis Pembentukan Portofolio Optimal Strategi Aktif dan Pasif

dalam Menentukan Expected Return pada Sektor Konstruksi yang

Terdaftar di Daftar Efek Syariah pada Tahun 2011-2015” yang

menggunakan Single Index Model sebagai strategi aktif dan Model

Indeks sebagai strategi pasif. Hasil penelitian menunjukkan bahwa

portofolio yang menggunakan strategi aktif memiliki return 3,64%

dan risk 1,02%, sementara portofolio yang menggunakan strategi pasif

memiliki return 3,4% dan risk 1,03%.

2. Wahyuningsih (2015) dengan penelitian yang berjudul “Studi

Komparatif Kinerja Portofolio Berdasarkan Strategi Aktif dan Pasif

pada Saham LQ-45 di Bursa Efek Indonesia” periode Januari 2012-

Desember 2014 bertujuan membandingkan performa portofolio yang

menggunakan strategi aktif maupun strategi pasif. Strategi aktif dalam

penelitian ini menggunakan metode Moving Average periode 5 hari &

Moving Average periode 20 hari, sementara strategi pasif

menggunakan metode buy and hold strategy. Hasil penelitian

menunjukkan bahwa ketika pasar bullish, portofolio saham

berdasarkan strategi aktif yang menggunakan analisis teknikal

(moving average) mampu memberikan tingkat keuntungan sebesar

tahan (buy and hold strategy) mampu memberikan tingkat keuntungan

sebesar 744,36% selama periode penelitian

3. Marlina (2015) melakukan penelitian mengenai pembentukan

portofolio optimal dari saham perbankan yang terdaftar dalam Bursa

Efek Indonesia menggunakan metode Single Index Model. Hasil

penelitian menunjukkan terdapat 5 saham yang dapat digunakan

sebagai portofolio optimal yaitu MAYA, MCOR, BACA, BBCA dan

SDRA dengan proporsi dana sebesar 2,77% untuk MAYA, 12,69%

untuk MCOR, 12,85% untuk BACA, 70,04% untuk BBCA, dan

1,64% untuk SDRA

4. Dahlan, dkk (2013) dengan penelitian yang berjudul “Penggunaan

Single Index Model dalam Analisis Portofolio untuk Meminimumkan

Risiko bagi Investor di Pasar Modal” dengan menggunakan indeks

LQ-45 di BEI periode 2010-2012 bertujuan untuk mengetahui

saham-saham Indeks LQ-45 yang dapat dijadikan pembentuk portofolio

optimal dan berapa besarnya proporsi dana serta mengetahui besarnya

expected return dan risiko dari portofolio yang terbentuk. Single Index

Model dipilih dalam penelitian ini sebagai cara atau alat yang dipakai

untuk menentukan portofolio optimal. Hasil dari penelitian ini terpilih

5 saham dari LQ 45 yang menjadi pembentuk portofolio optimal,

yaitu JSMR (29,1%), KLBF (28%), UNVR (20,4%), GGRM (14,2%),

dan INCO (8,36%). Portofolio optimal berdasarkan Single Index