BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Earning Management

Secara umum manajemen laba dapat didefenisikan sebagai upaya manajer

untuk mengintervensi atau mempengaruhi informasi-informasi dalam laporan

keuangan dengan tujuan untuk mengelabui stakeholder yang ingin mengetahui

kinerja dan kondisi perusahaan (Sulistyanto, 2002 : 6). Manajer selaku

pengelola perusahaan memiliki informasi yang jauh lebih banyak

dibandingkan informasi yang dimiliki oleh para pemegang saham.

Ketidakseimbangan informasi yang dimiliki oleh pihak manajer dan

pemegang saham akan memicu munculnya kondisi yang disebut dengan

asimetri informasi (information asymmetry). Asimetri informasi dapat

diartikan sebagai suatu kondisi dimana ada ketidakseimbangan perolehan

informasi antara manajer sebagai penyedia informasi (preparer) dengan pihak

pemegang saham. Adanya asimetri informasi akan memungkinkan adanya

konflik yang terjadi antara principal dan agent untuk saling mencoba

memanfaatkan pihak lain untuk kepentingan sendiri. Tingkat asimetri

informasi akan cenderung relatif tinggi pada perusahaan dengan tingkat

kesempatan investasi yang besar (Suwendra, 2007).

modifikasi laporan keuangan dalam menghasilkan jumlah laba yang

dinginkan. Sulistyanto (2002 : 12) menyatakan bahwa informasi dalam

laporan keuangan yang harus diikuti oleh para pihak yang bertanggungjawab

adalah bahwa laporan keuangan itu harus memberikan informasi yang relevan,

netral, lengkap, serta mempunyai daya banding dan daya uji. Pada dasarnya

laporan keuangan dipakai sebagai alat untuk mengetahui kinerja yang telah

dipakai perusahaan secara utuh, tidak hanya kinerja kas tetapi juga kinerja

nonkas.

Manajemen laba merupakan sesuatu yang harus diperhatikan karena

melibatkan pelanggaran yang dibuat oleh pihak manajemen perusahaan dalam

rangka menarik minat para investor. Sulistyanto (2002 : 4) menyatakan bahwa

manajemen laba adalah upaya untuk mengubah, menyembunyikan, dan

menunda informasi keuangan. Manajemen laba dilakukan oleh manajer

perusahaan dengan tujuan agar mereka dikontrak kembali untuk menjabat

sebagai manajer di perusahaan tersebut diperiode selanjutnya. Tindakan

manajemen laba telah memunculkan beberapa kasus skandal pelaporan

akuntansi sehingga menyebabkan publik meragukan integritas dan kredibilitas

para pelaku dunia usaha.

Ujiyantho dan Pramuka (2007 : 2) mengatakan perilaku manipulasi yang

dilakukan oleh agent dapat diminimumkan melalui suatu mekanisme

monitoring agar tercipta keselarasan (alignment) antar pihak yang

berkepentingan, yaitu:

- Memperbesar kepemilikan saham perusahaan oleh manajemen

disejajarkan dengan kepentingan manajer (Jensen dan Meckling, 1976).

- Kepemilikan saham oleh investor institusional. Moh’d et al. (1998) dalam Ujiyantho dan Pramuka (2007) menyatakan bahwa investor institusional merupakan pihak yang dapat memonitor agen dengan kepemilikannya yang besar, sehingga motivasi manajer untuk mengatur laba berkurang.

- Melalui peran monitoring oleh dewan komisaris (board of directors). Dechow et al. (1996) dan Beasly (1996) dalam Ujiyantho dan Pramuka (2007) menyatakan terdapat hubungan yang signifikan antara peran dewan komisaris dengan pelaporan keuangan. Mereka menemukan bahwa ukuran dan independensi dewan komisaris mempengaruhi kemampuan mereka dalam memonitor proses laporan keuangan.

Manajemen laba, secara umum, dapat dikelompokkan dalam tiga dasar

basis pengukuran yang digunakan, yaitu:

- Model berbasis akrual

Model yang menggunakan discretionary accruals sebagai proksi

manajemen laba. Model ini dikembangkan oleh Healy (1985),

DeAngelo (1986), Jones (1991), serta Dechow, Sloan, dan Sweeney

(1995).

- Model yang berbasis specific accruals

Merupakan pendekatan yang menghitung akrual sebagai proksi

manajemen laba dengan menggunakan item laporan keuangan tertentu

dari industri tertentu. Model ini dikembangkan oleh McNichols dan

Wilson, Petroni, Beaver dan Engel, Beneish, serta Beaver dan

McNichols.

- Model distribution of earnings, dikembangkan oleh Burgtahler dan

Dari ketiga model di atas, hanya model berbasis agregate accrual yang

diterima secara umum sebagai model yang memberikan hasil paling kuat

dalam mendeteksi manajemen laba karena sejalan dengan akuntansi berbasis

akrual.

2.1.2. Investment Opportunity Set (IOS)

Investment opportunity set (IOS) merupakan nilai sekarang dari

pilihan-pilihan perusahaan untuk membuat investasi dimasa depan.IOS merupakan

tersedianya alternatif investasi dimasa datang bagi perusahaan.Menurut Gaver

and Gaver, 1993 (dalam Syakhroza, 2007) opsi investasi masa depan tidak

semata-mata hanya ditunjukkan dengan adanya proyek-proyek yang didukung

oleh kegiatan riset dan pengembangan saja, tetapi juga dengan kemampuan

perusahaan dalam mengeksploitasi kesempatan mengambil

keuntungandibandingkan denganperusahaan lain yang setara dalam suatu

kelompok industrinya. Gaver and Gaver, 1993 (dalam Syakhroza, 2007) juga

berpendapat bahwa IOS merupakan nilai perusahaan yang besarnya

tergantung pada pengeluaran yang akan datang, yang pada saat ini sebagai

alternatif investasi yang expected return nya lebih besar.

Selanjutnya IOS dijadikan sebagai dasar untuk menentukan klasifikasi potensi

pertumbuhan perusahaan dimasa depan. Perusahaan bertumbuh memiliki

pertumbuhan margin, laba, dan penjualan tinggi. Perusahaan berfokus pada

tujuan perusahaan, seperti memaksimalkan return kepada para pemegang

return yang diperoleh oleh shareholders. Besarnya return yang diperoleh oleh

pemegang saham menunjukan pertumbuhan perusahaan atau set kesempatan

berinvestasi.

Nilai IOS suatu perusahaan dapat mempengaruhi keputusan kebijakan

perusahaan. Nilai IOS, dalam Solechan (2009), bergantung pada

pengeluaran-pengeluaran yang ditetapkan manajemen dimasa yang akan datang (future

discretionary expenditure) yang pada saat ini merupakan pilihan-pilihan

investasi yang diharapkan akan menghasilkan return yang lebih besar dari

biaya modal (cost of equity) dan dapat menghasilkan keuntungan.

Dengan asumsi set kesempatan investasi secara rata-rata mengarah ke

investasi aktual, IOS diduga kuat memiliki korelasi dengan realisasi

pertumbuhan perusahaan periode berikutnya.Investment Opportunity Set

perusahaan merupakan sesuatu yang secara melekat bersifat tidak dapat

diobservasi, sifatnya yang tidak dapat diobservasi menyebabkan IOS

memerlukan proksi. Proksi ini digunakan untuk mengukur set kesempatan

investasi perusahaan karena IOS tidak dapat diamati oleh pihak eksternal

perusahaan.

Kallapur dan Trombley, 1999 (dalam Kusuma, 2008) mengklasifikasikan

proksi IOS ke dalam tiga kelompok:

1. Proksi berdasarkan harga

Prospek yang tumbuh dari suatu perusahaan yang sebagian dinyatakan dalam harga pasar, maka perusahaan yang berpotensi tumbuh akan mempunyai nilai pasar relatif yang lebih tinggi dibandingkan dengan aktiva riilnya. Prospek pertumbuhan sebagian dinyatakan dalam harga saham.

Satu level kegiatan investasi yang tinggi berkaitan secara positif pada nilai IOS suatu perusahaan. Kegiatan investasi ini diharapkan dapat memberikan peluang investasi berikutnya yang semakin besar pada perusahaan yang bersangkutan.

3. Prosi berdasarkan varian

Suatu opsi akan lebih bernilai jika menggunakan variabilitas ukuran untuk memperkirakan besarnya opsi yang tumbuh, seperti variabilitas return yang mendasari peningkatan aktiva.

Pada umumnya proksi yang digunakan untuk mengukur nilai IOS adalah:

- Rasio nilai buku aktiva tetap pada nilai buku perusahaan [PPE/V]. PPE/V

= [Nilai Buku aktiva tetap] : [nilai buku perusahaan].

- Rasio market to book value of equity [MVE/BE]. MVE/BE = [Jumlah

saham beredar x harga jual saham] : [total ekuitas].

- Rasio earning to price [E/P]. E/P = [laba bersih per saham] : [harga jual

saham].

- Rasio market value of the firm to book value of assets [A/V]. A/V = [total

aktiva – total ekuitas + (saham beredar x harga jual saham)] : [total aktiva]

- Rasio tambahan modal saham pada nilai perusahaan [CAP/V]. CAP/V =

[tambahan modal saham dalam satu tahun] : [nilai pasar ekuitas + nilai

buku utang]

- Rasio tambaham modal saham pada nilai buku aktiva [CAP/A]. CAP/A =

[tambaham modal saham dalam tahun] : [nilai buku aktiva]

Perusahaan yang berpotensi tumbuh akan memiliki skor nilai pasar terhadap

nilai bukunya. Perlu selalu dilakukan perbaikan dan pengembangan terhadap

proksi-proksi yang telah ada, karena setiap proksi terutama proksi yang

Secara umum, IOS menggambarkan peluang investasi yang sangat tergantung

dengan expenditure dimasa mendatang. IOS dapat diukur melalui market

value to book value of assets ratio yang secara sistematis dapat

diformulasikan:

𝐌𝐌𝐌𝐌𝐌𝐌𝐌𝐌𝐌𝐌=

𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑨𝑨𝑨𝑨𝑨𝑨𝑨𝑨𝑻𝑻𝑨𝑨 − 𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑬𝑬𝑬𝑬𝑬𝑬𝑬𝑬𝑻𝑻𝑻𝑻𝑨𝑨+

(𝑱𝑱𝑬𝑬𝑱𝑱𝑻𝑻𝑻𝑻𝑱𝑱𝑺𝑺𝑻𝑻𝑱𝑱𝑻𝑻𝑱𝑱𝒃𝒃𝑨𝑨𝒃𝒃𝑨𝑨𝒃𝒃𝑻𝑻𝒃𝒃𝒙𝒙𝑱𝑱𝑻𝑻𝒃𝒃𝒉𝒉𝑻𝑻𝒑𝒑𝑨𝑨𝒑𝒑𝑬𝑬𝑻𝑻𝑬𝑬𝒑𝒑)

𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑻𝑨𝑨𝑨𝑨𝑨𝑨𝑨𝑨𝑻𝑻𝑨𝑨

Penggunaan rasio ini atas dasar pemikiran bahwa prospek pertumbuhan

perusahaan terefleksi dari harga saham. Dalam Adriani (2011) rasio ini

berbanding lurus dengan nilai IOS, semakin besar market value to book value

of assets, maka semakin bagus nilai IOSnya.

2.1.3. Laporan Keuangan

Kieso, Warfield, Weygant (2011 : 6) berpendapat bahwa financial reporting is

the financial information a company provides to help users with capital

allocation decisions about the company. Adapun tujuan dari laporan keuangan

adalah untuk membantu pihak-pihak yang berkepentingan mengevaluasi

kinerja sebuah perusahaan di masa lalu dan dalam peramalan kinerjanya di

masa yang akan datang (Stice, Stice, and Skousen, 2008 : 9). Dalam Kieso,

Warfield, Weygandt (2011 : 7) tujuan umum dari laporan keuangan adalah

“to provide financial information about the reporting entity that is useful to

present and potential equity investors, lenders, and other creditors in making

keuangan bertujuan untuk menyediakan informasi keuangan mengenai laporan

entitas yang berguna untuk menunjukkan potensi ekuitas para investor, para

pihak yang memberi pinjaman, dan para kreditor dalam memmbuat keputusan

sebagai penyedia modal. Laporan keuangan menyediakan informasi

perusahaan secara keseluruhan yang dinyatakan dalam bentuk keuangan.

Dalam Standar Akuntansi Keuangan No. 1 (2009 : 01.7)

laporan keuangan merupakan sumber informasi yang digunakan untuk menilai posisi keuangan dan kinerja perusahaan yang terdiri dari laporan posisi keuangan pada akhir periode, laporan laba rugi komprehensif selama periode, laporan perubahan ekuitas selama periode, catatan atas laporan keuangan yang berisi ringkasan kebijakan akuntansi penting dan informasi penjelasan lainnya, dan laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya.

Pasar global yang semakin berkembang luas telah membawa dunia usaha

untuk menyamakan standar laporan keuangan yang kini dikenal dengan

International Financial Reporting Standard (IFRS). Di Indonesia sendiri,

IFRS mulai diterapkan tertanggal 1 Januari 2012. Menurut IFRS, terdapat

empat unsur yang terdapat dalam laporan keuangan (financial statement),

yaitu:

- The Statement of Financial positon (neraca)

- The Income Statement atau Statement of Comprehensive Income (Laporan

Laba Rugi).

- The Statement of Cash Flow (Laporan Arus Kas)

Catatan yang dilampirkan merupakan bagian integral dari setiap laporan

keuangan (Keiso, Weygandt, Warfield, 2011 : 5).

2.1.4. Pertumbuhan Perusahaan

Pertumbuhan (growth) merupakan kemampuan suatu perusahaan dalam

meningkatkan ukuran (size) perusahaan (Kusuma, 2008). Pengertian IOS dan

pertumbuhan perlu dibedakan, karena IOS sendiri jika memiliki net present

value positif juga akan memberikan pengaruh terhadap ukuran (size)

perusahaan. Hal yang membedakan IOS dengan growth ialah bahwa tidak

semua growth memberikan net present value positif. Semakin besar tingkat

pertumbuhan perusahaan maka semakin besar kebutuhan perusahaan akan

dana dalam rangka membiayai pertumbuhan perusahaan tersebut.

Tingkat pertumbuhan yang tinggi menunjukkan bahwa perusahaan tersebut

sedang melakukan ekspansi. Semakin tinggi ekspansi, semakin besar akan

kebutuhan dana (Kusuma, 2008). Pertumbuhan merupakan kemampuan

perusahaan untuk meningkatkan size. Pertumbuhan perusahaan merupakan

salah satu faktor penting set kesempatan investasi. Perusahaan dengan tingkat

pertumbuhan yang tinggi memerlukan investasi yang tinggi. Asosiasi antara

IOS dan kinerja tercermin dari pertumbuhan perusahaan, mulai dari

2.1.5. Komposisi Dewan Komisaris

Secara umum, dewan komisaris ditugaskan dan diberi tanggung jawab atas

pengawasan kualitas informasi yang terkandung dalam laporan keuangan

(Utami dan Rahmawati, 2005). Keberadaan dewan komisaris sangatlah

penting, karena mengingat adanya kepentingan dari pihak manajemen untuk

melakukan manajemen laba. Dewan komisaris tidak memiliki otoritas dalam

perusahaan, maka dewan direksi bertanggung jawab untuk menyampaikan

informasi terkait dengan perusahaan kepada dewan komisaris.

Hasil penelitian Utami dan Rahmawati (2005) menemukan bahwa makin

besar komposisi dewan komisaris maka semakin berkurang aktivitas

manajemen laba. Struktur komposisi dewan komisaris oleh beberapa peneliti

dipercaya mampu mempengaruhi jalannya perusahaan yang pada akhirnya

berpengaruh pada kinerja perusahaan.

2.1.6. Peneliti Sebelumnya

Penelitian terhadap IOS sudah banyak dilakukan di beberapa negara. Di

Indonesia sendiri sudah dilakukan beberapa penelitian tentang analisis IOS di

beberapa perusahaan, mulai dari perusahaan swasta sampai BUMN. Berikut

Tabel 2.1

Tinjauan Penelitian Terdahulu Nama

Peneliti

Judul Penelitian Variabel Penelitian dividend yield dengan arah negatif,

profitabilitas dengan arah positif, dan risiko (beta koreksi) dengan arah positif akan berpengaruh signifikan Terdaftar di BEJ

Dependen:

komposisi dewan direksi berpengaruh negatif Terdaftar di BEJ Tahun 2001-2005

Hasil penelitian dengan regresi berganda antara variabel-variabel

independen berupa rasio likuiditas, profitabilitas, aktivitas, dan

pendirian hanya rasio aktivitas dan solvabilitas yang berpengaruh secara signifikanpada IOS, sedangkan pada tahap ekspansi awal hanya rasio aktivitas

yangberpengaruh secara signifikan pada IOS. Pada tahap ekspansi akhir, kedewasaan, dan decline tidak ada satu pun rasio keuangan dalam penelitian ini yang berpengaruhsecara signifikan terhadap IOS. Akhmad

Studi Kasus pada BUMN

Fitijanti penetapan level IOS perusahaan. Hasil penelitian ini juga menyatakan bahwa tidak ada satupun rasio individual yang dapat mewakili level IOS secara empiris perusahaan dengan IOS yang tinggi nilai

perusahaannya lebih banyak ditentukan oleh aktiva tidak berwujud dibandingkan aset riilnya.

SUMBER: Hasil Olahan Data Penulis (2012)

Tabel 2.1 di atas menunjukkan telah ada beberapa penelitian yang sudah

menggunakan investment opportunity set sebagai variabel penelitian, baik sebagai

variabel independen maupun dependen waktu sebelumnya dan melalui

penelitian-penelitian terdahulu inilah yang menjadi masukan bagi peneliti dalam melakukan

penelitian yang sejenis. Melalui hasil penelitian yang telah diteliti sebelumnya

oleh peneliti-peneliti terdahulu, maka ini menjadi bahan pertimbangan bagi

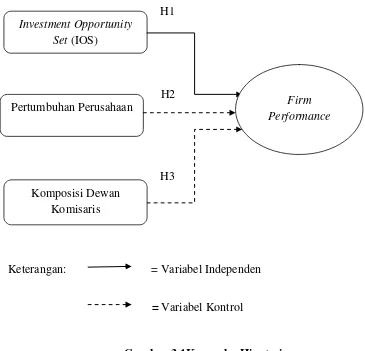

2.2. Kerangka Konseptual

Berdasarkan latar belakang, tujuan penelitian, dan tinjauan pustaka yang telah

dijelaskan sebelumnya, maka peneliti membuat kerangka konseptual yang

disusun dengan model berikut:

H1

H2

H3

Keterangan: = Variabel Independen

= Variabel Kontrol

Gambar 3.1Kerangka Hipotesis SUMBER: Teori yang Dikembangkan untuk Penelitian 2012

Firm performancemenunjukkan pencapaian perusahaan, melalui kerangka

konseptual di atas ingin dilihat faktor-faktor apa saja yang berpengaruh

terhadapfirm performance. Dalam penelitian ini, yang merupakan variabel

dependen adalahfirm performance, sedangkan yang menjadi variabel independen Investment Opportunity

Set (IOS)

Firm Performance Pertumbuhan Perusahaan

adalahinvestment opportunity set (IOS) dengan variabel kontrol pertumbuhan

perusahaan (growth) dan komposisi dewan komisaris. Adapun tujuan peneliti

memilih kedua variabel kontrol tersebut adalah karena adanya hubungan antara

peningkatan kinerja perusahaan (firm performance) yang dipengaruhi oleh

peningkatan pertumbuhan perusahaan serta dari beberapa penelitian yang berhasil

dikumpulkan oleh peneliti bahwa adanya pengaruh komposisi dewan komisaris

terhadap kualitas laporan keuangan yang dikaitkan dengan firm

performance.Penelitian ini bertujuan untuk mengetahui pengaruh variabel

independen dan variabel kontrol terhadap variabel dependen.

2.3. Hipotesis Penelitian

2.3.1. Investment Opportunity Set (IOS) dan Firm Performace

Investasi dimasa mendatang tidak semata-mata hanya ditunjukkan dengan

adanya proyek yang didukung oleh kegiatan riset dan pengembangan saja,

tetapi juga dengan kemampuan perusahaan dalam mengeksploitasi

kesempatan mengambil keuntungan dibandingkan dengan perusahaan lain

yang setara dalam suatu kelompok industrinya.

IOS digunakan sebagai dasar untuk menilai kinerja perusahaan. Dengan IOS,

dapat diukur tingkat pertumbuhan perusahaan, apakah perusahaan dalam

klasifikasi bertumbuh atau tidak bertumbuh. Pertumbuhan perusahaan dapat

mengukur nilai perusahaan. Ketika nilai suatu perusahaan sudah dapat diukur

masa yang akan datang adalah IOS. Myers, 1977 (dalam Syakhroza, 2007)

menyatakan bahwa semua biaya variabel adalah bagian dari IOS.

Berdasarkan uraian di atas, maka hipotesis yang dapat dikembangkan dalam

penelitian ini adalah:

𝐻𝐻1 = Firm performance dipengaruhi oleh investment opportunity set (IOS)

2.3.2. Hubungan pertumbuhan perusahaan terhadap firm performance

Tingkat pertumbuhan yang tinggi mengindikasikan bahwa perusahaan

sedang mengadakan ekspansi (Kusuma, 2008). Perusahaan yang sedang

tumbuh tentu saja membutuhkan dana yang lebih besar, hal ini menyebabkan

perusahaan untuk menahan sebagian besar pendapatannya dan menahan

earning. Semakin tinggi tingkat pertumbuhan perusahaan semakin besar dana

yang dibutuhkan oleh perusahaan dan semakin rendah jumlah dividen yang

akan dibayarkan kepada para pemegang saham. Dari penjelasan di atas,

hipotesis yang dapat dikembangkan adalah

2.3.3. Hubungan Komposisi Dewan Komisaristerhadap Firm Performance

Dalam hubungannya dengan pelaporan keuangan dalam tindakan

manajemen laba, laporan keuangan sering dibuat menjadi tolok ukur dalam

penilaian kinerja perusahaan. Salah satu laporan keuangan yang dibuat untuk

mengukur kinerja perusahaan untuk suatu periode tertentu adalah laporan laba

rugi. Laba yang dilaporkan dalam laporan laba rugi atau Statement of

Comprehensive Income seringkali dipengaruhi oleh metode akuntansi yang

digunakan oleh perusahaan. Hal ini tentu saja menyebabkan laba yang

dilaporkan belum tentu mencerminkan laporan keuangan yang sebenarnya.

Perbedaan laba yang dilaporkan dalam laporan komperhensif akibat perbedaan

metode akuntansi menyebabkan para pihak yang berkepentingan menilai

kinerja perusahaan dari cash flow. Dalam hal ini, statement of cash flow

memiliki nilai lebih dalam penilaian kinerja perusahaan. Pradhono (2004)

dalam Ujiyantho dan Pramuka (2007) menyatakan bahwa arus kas (cash flow)

menunjukkan hasil operasi yang dananya telah diterima tunai oleh perusahaan

serta dibebani dengan biaya yang bersifat tunai dan benar-benar sudah

dikeluarkan oleh perusahaan.

Salah satu pengukuran firm performance yang digunakan adalah net profit

margin yang menunjukkan kemampuan penjualan perusahaan untuk

menghasilkan laba bersih. Laporan keuangan sebagai sumber informasi

perusahaan tidak terlepas dari proses penyusunan laporan tersebut. Karena

kebijakan dan keputusan yang diambil akan mempengaruhi penilaian kinerja

salah satu faktor yang digunakan untuk menilai kinerja perusahaan. Pihak

manajemen akan memilih untuk menggunakan metode tertentu demi

mewujudkan tujuan pencapaian laba yang ditargetkan, karena pada dasarnya

hal ini akan mempengaruhi kinerja perusahaan. Demikian juga halnya dengan

dewan komisaris yang memiliki dampak yang penting pada sistem kendali

perusahaan.Berdasarkan penjelasan di atas, hipotesis yang dapat

dikembangkan adalah:

𝐻𝐻3 = Komposisi dewan komisaris berpengaruh positif terhadap firm