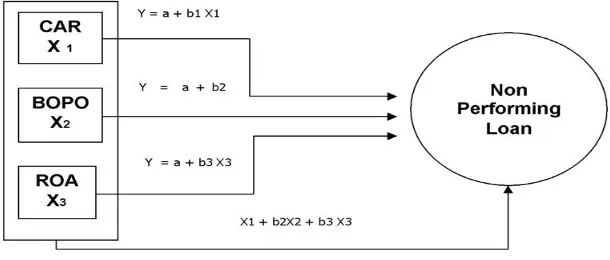

ANALISIS PENGARUH CAR, BOPO DAN ROA TERHADAP NON PERFORMANCE LOAN Muhamad Jusmansyah Agus Sriyanto Fakultas Ekonomi Universitas Budi Luhur Jakarta Jl. Raya Ciledug, Petukangan Utara, Kebayoran Lama, Jakarta 12260 ABSTRACT - Analisis Pengaruh CAR, BOPO dan

Bebas

20

0

0

Teks penuh

Gambar

Dokumen terkait

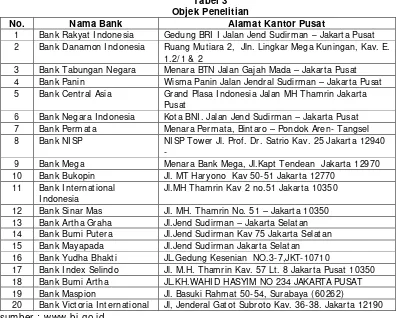

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang berupa laporan keuangan tahunan bank umum go public yang listed di BEI periode tahun 2008-2012

Dalam penelitian ini, penulis ingin menekankan atau membatasi pembahasan mengenai analisis kinerja keuangan dengan pendekatan sistem Du Pont pada empat perusahaan rokok yang

Bahtiar Usman (2003) Analisis Rasio Keuangan Dalam Memprediksi Perubahan Laba Bank-Bank di Indonesia Dependen : Perubahan laba Independen : Quick Ratio, LDR, Gross