8

BAB II

TINJAUAN PUSTAKA

2.1Penelitian Terdahulu

Terdapat tiga penelitian terdahulu yang diminati dan dijadikan rujukan dalam penelitian ini. Adanya tinjauan terhadap beberapa penelitian terdahulu ini bertujuan untuk memberikan perspektif umum yang dapat memberikan manfaat bagi penelitian. Berikut ini akan dijelaskan beberapa penelitian terdahulu yang digunakan sebagai acauan dalam penelitian ini:

2.1.1 Charles Makanyeza (2016)

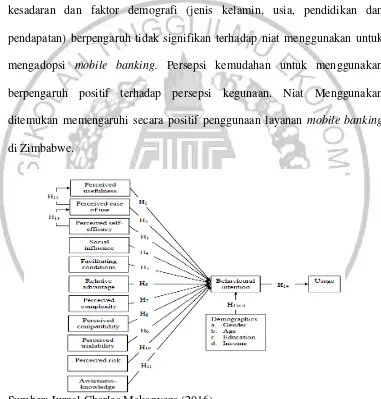

Penelitian sebelumnya yang berkaitan dengan penelitian ini antara lain yang dilakukan oleh Charles Makanyeza dengan judul penelitian “Determinants of Consumers’ Intention to Adopt Mobile Banking Services in

Zimbabwe” (2016 : 01). Tujuan penelitian ini adalah untuk mengetahui faktor-faktor penentu konsumen untuk mengadopsi layanan mobile banking

kompatibilitas yang dirasakan memiliki pengaruh positif terhadap Niat Menggunakan untuk menggunakan mobile banking. Sedangkan Persepsi Risiko berpengaruh pada Niat Menggunakan untuk menggunakan layanan

mobile banking di Zimbabwe. Persepsi kemudahan menggunakan, kondisi yang memfasilitasi persepsi kompleksitas, persepsi trialability, pengetahuan-kesadaran dan faktor demografi (jenis kelamin, usia, pendidikan dan pendapatan) berpengaruh tidak signifikan terhadap niat menggunakan untuk mengadopsi mobile banking. Persepsi kemudahan untuk menggunakan berpengaruh positif terhadap persepsi kegunaan. Niat Menggunakan ditemukan memengaruhi secara positif penggunaan layanan mobile banking

di Zimbabwe.

Sumber: Jurnal Charles Makanyeza (2016)

Gambar 2.1

1. Persamaan:

1)Variabel eksogen dari penelitian terdahulu sama-sama menggunakan Persepsi Risiko dan Pengetahuan-Kesadaran. 2)Metode Pengumpulan data yang digunakan sama-sama dengan

menggunakan kuesioner.

2. Perbedaan:

1) Penelitian terdahulu menggunakan objek penelitian mobile banking di Zimbabwe, sedangkan penelitian saat ini menggunakan objek penelitian pengguna mobile banking bank BRI di Surabaya.

2) Penelitian terdahulu menggunakan teknik analisis data dengan sampel T-test dan Anova.

2.1.2 Cudjoe, AG, Anim, PA dan Nyanyofio, JGNT (2015)

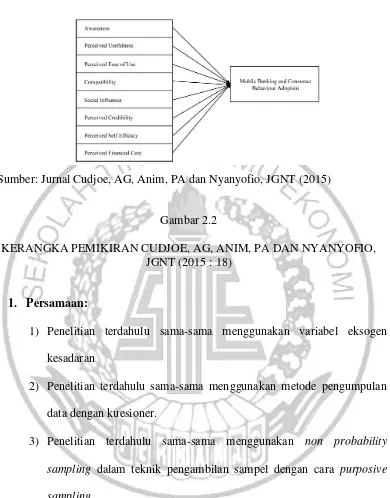

Penelitian yang dilakukan oleh Cudjoe, AG, Anim, PA dan Nyanyofio, JGNT dengan judul “Determinants of Mobile Banking Adoption in the Ghanaian Banking Industry: A Case of Access Bank Ghana Limited” (2015 :

01) ini telah meneliti penentu adopsi mobile banking antara nasabah bank di Ghana, dengan penekanan khusus pada Access Bank. Sejalan dengan literatur, studi ini berlaku karya frame teoritis yang telah dikembangkan dari literatur yang ada pada inovasi dan adopsi untuk mengumpulkan tanggapan dari seratus lima puluh (150) pelanggan sampel dari Access Bank untuk

Ghana. Lalu hasil dari penelitian telah menunjukkan bahwa, setiap faktor yang diukur memiliki beberapa tingkat pengaruh yang signifikan terhadap niat konsumen untuk mengadopsi dan menggunakan layanan mobile banking

yang disediakan oleh accessbank. Selain itu, studi ini diresmikan, dirasakan kredibilitas dan dirasakan biaya keuangan adalah kemunduran besar berkaitan dengan pelanggan adopsi layanan mobie banking yang disediakan oleh

Sumber: Jurnal Cudjoe, AG, Anim, PA dan Nyanyofio, JGNT (2015)

Gambar 2.2

KERANGKA PEMIKIRAN CUDJOE, AG, ANIM, PA DAN NYANYOFIO, JGNT (2015 : 18)

1. Persamaan:

1) Penelitian terdahulu sama-sama menggunakan variabel eksogen kesadaran

2) Penelitian terdahulu sama-sama menggunakan metode pengumpulan data dengan kuesioner.

3) Penelitian terdahulu sama-sama menggunakan non probability sampling dalam teknik pengambilan sampel dengan cara purposive sampling.

2. Perbedaan:

2) Penelitian terdahulu menggunakan objek penelitian penggunaan

mobile banking di Bank yang terdapat di Ghana, sedangkan penelitian saat ini menggunakan objek penelitian pengguna mobile banking bank BRI di Surabaya.

3) Jumlah sampel pada penelitian terdahulu sebanyak 150, sedangkan penelitian saat ini sebanyak 100.

2.1.3 Ibrahim M. Al-Jabri (2015)

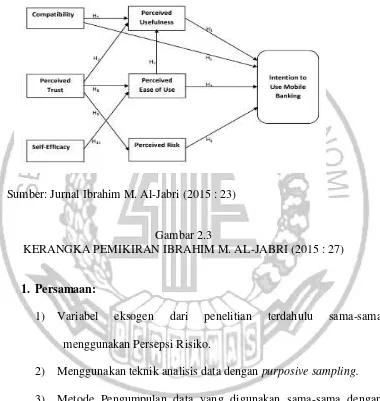

Penelitian sebelumnya yang berkaitan dengan penelitian ini antara lain yang dilakukan oleh Ibrahim M. Al-Jabri dengan judul penelitian“The Intention to Use Mobile Banking: Further Evidence From Saudi Arabia”

(2015 : 23). Tujuan dari penelitian ini adalah untuk mengembangkan dan menguji model penelitian untuk memahami faktor-faktor yang mempengaruhi niat untuk menggunakan layanan perbankan seluler di Arab Saudi. Berdasarkan survei berbasis kertas dari 253 responden, penelitian menggunakan sebagian kuadrat terkecil (PLS) untuk menguji model secara empiris.

menggunakan mobile banking. Bertentangan dengan penelitian sebelumnya, kegunaan yang dirasakan dan dirasakan kemudahan penggunaan tidak berpengaruh signifikan terhadap niat menggunakan mobile banking.

Sumber: Jurnal Ibrahim M. Al-Jabri (2015 : 23)

Gambar 2.3

KERANGKA PEMIKIRAN IBRAHIM M. AL-JABRI (2015 : 27)

1. Persamaan:

1) Variabel eksogen dari penelitian terdahulu sama-sama menggunakan Persepsi Risiko.

2) Menggunakan teknik analisis data dengan purposive sampling.

2. Perbedaan:

1) Penelitian terdahulu menggunakan variabel eksogen lebih banyak yaitu kegunaan yang dirasakan, persepsi kemudahan penggunaan, kompatibilitas, dan kepercayaan yang dirasakan.

2) Penelitian terdahulu menggunakan objek penelitian mobile banking

di Arab Saudi, sedangkan penelitian saat ini menggunakan objek penelitian pengguna mobile banking bank BRI di Surabaya.

3) Jumlah sampel pada penelitian terdahulu sebanyak 253, sedangkan saat penelitian saat ini sebanyak 100.

Tabel 2.2

PERBANDINGAN PERSAMAAN DAN PERBEDAAN ANTARA PENELITIAN TERDAHULU DAN SEKARANG

Nama

Judul “Determinants of

Consumers’

Variabel

Zimbabwe Ghana Arab Saudi Surabaya,

Indonesia Populasi Nasabah Bank di

Zimbabwe

Kuesioner Kuesioner Kuesioner Kuesioner

Teknik Analisis Data

Sampel T-test dan ANOVA

Hasil Kegunaan yang

Sumber : Jurnal Charles Makanyeza (2016), Jurnal Cudjoe, AG, Anim, PA dan Nyanyofio, JGNT (2015), dan Jurnal Ibrahim M. Al-Jabri (2015).

2.2 Landasan Teori

Teori-teori yang digunakan sebagai dasar penelitian saat ini yaitu :

2.2.1Persepsi Risiko (Perceived Risk)

keinovasian tinggi dan mempunyai keberanian dalam mengambil risiko, akan mempersepsikan risiko pembelian produk tertentu lebih rendah dibandingkan konsumen yang kurang berani mengambil risiko dan inovatif untuk pembelian kategori produk yang berbeda. Dalam hal ini kaitannya ialah ketika seseorang akan melakukan transaksi mobile banking. Besarnya persepsi konsumen mengenai risiko dapat memengaruhi besarnya minat nasabah terhadap mobile banking. Sering kali konsumen beranggapan bahwa memiliki atau terdapat risiko yang tinggi walaupun sebenarnya risiko tersebut memiliki atau terdapat risiko yang tinggi walaupun sebenarnya risiko berhubungan langsung ketidakpastian, terutama untuk mencari serta memilih berbagai informasi produk atau jasa dalam pembelian. Persepsi risiko ini memainkan peran penting dalam transaksi keuangan secara online. Adapun indikator persepsi risiko menurut Charles Makanyeza (2016 : 24) yang digunakan adalah sebagai berikut :

a. Kemungkinan terjadinya ketidaktepatan informasi dalam transaksi

mobile banking karena tindakan oleh orang lain. Nasabah dapat mempersepsikan adanya risiko karena informasi transaksi mobile banking yang salah karena dirusak oleh orang lain.

b. Risiko kerahasiaan pribadi mobile banking. Maksudnya bahwa

c. Mobile banking memiliki potensi risiko. Nasabah mempersepsikan dalam mobile banking dapat memiliki potensi risiko seperti keamanan kata sandi dan pemalsuan aplikasi.

d. Mobile banking lebih berisiko daripada pilihan jasa perbankan lainnya. Nasabah mempersepsikan dalam mobile banking memiliki risiko lebih tinggi dari pada jasa perbankan lain.

2.2.2 Pengetahuan-Kesadaran (Awareness-Knowledge)

Pengetahuan (knowledge) ialah kebiasaan, keahlian atau kepakaran, keterampilan, pemahaman, atau pengertian yang diperoleh dari pengalaman, bahkan keahlian yang diperoleh melalui usaha serta bakat tertentu seseorang (Pawit Yusup, 2012 : 6). Pengetahuan dapat muncul ketika seseorang menggunakan akal budinya untuk mengenali benda atau suatu kejadian tertentu yang belum pernah dilihat dan dirasakan sebelumnya. Pengetahuan pada penelitian ini ialah segala macam informasi yang didapat oleh nasabah lalu terekam kedalam ingatan nasabah tentang suatu produk secara spesifik.

pengetahuan individu tentang adanya inovasi Sahin dalam Makanyeza (2016). Sehingga bank perlu menciptakan kesadaran yang cukup untuk menarik perhatian dan niat untuk menggunakan bagi suatu nasabah. Adapun indikator pengetahuan-keasadaran menurut Charles Makanyeza (2016 : 24) adalah sebagai berikut :

a. Kesadaran tentang manfaat mobile banking. Nasabah sadar tentang manfaat yang diperoleh jika menggunakan mobile banking seperti menghindarkan nasabah dari perjalanan ke bank karena cukup dengan smartphone nasabah dapat mengetahui segala informasi perbankan, membayar tagihan dengan mudah dan tepat waktu, serta bebas biaya.

b. Penerimaan informasi yang memadai tentang mobile banking. Pengetahauan nasabah dalam menerima berbagai informasi yang terpecaya dan luas tentang penggunaan mobile banking.

c. Ketersediaan informasi yang memadai mengenai mobile banking.

Kemampuan nasabah dalam membaca dan memahami segala pengetahuan dan informasi mengenai mobile banking.

2.2.3 Niat Menggunakan (Behaviour Intention)

mengaitkan sikap dengan norma subyektif (Tatik Suryani, 2013 : 126). Norma subyektif merupakan keyakinan konsumen tentang apa yang boleh dan tidak boleh dilakukannya sehubungan dengan obyek sikap. Secara garis besarniat menggunakan merupakan suatu keinginan yang muncul dari seseorang untuk melakukan suatu perilaku tertentu.

Niat tidak selalu menunjukkan hasil yang statis karena dapat berubah dengan berjalannya waktu. Semakin lebar interval waktu, semakin mungkin terjadi perubahan pada niat. Akurasi dari prediksi biasanya akan menurun dengan jumlah waktu yang terjadi antara pengukuran niat tersebut dengan observasi dari perilaku. Keinginan berperilaku dalam menggunakan nasabah seringkali didasarkan pada kemungkinan tindakan yang akan dilakukan.

Niat menggunakan pada dasarnya merupakan, penerimaan dari suatu hubungan antara diri seseorang nasabah dengan suatu hal yang ada pada dirinya. Semakin kuat dan dekat antara hubungan tersebut, maka akan semakin kuat diri seseorang nasabah untuk melakukan niat menggunakan.Hal ini menunjukan bahwa, suatu situasi terhadap niat menggunakan akan muncul ketika nasabah atau pelanggan bersedia dan memiliki niat untuk menggunakan suatu transaksi teknologi tertentu.

cara tertentu. Adapun indikator niat menggunakan menurut Charles Makanyeza (2016 : 24) adalah sebagai berikut :

a. Niat untuk menggunakan mobile banking di masa depan. Perilaku nasabah dalam menggunakan mobile banking untuk mencukupi kebutuhan di masa yang akan datang.

b. Keinginan untuk menggunakan mobile banking di masa depan. Niat nasabah dalam menggunakan layanan mobile banking untuk mencukupi berbagai kebutuhan yang akan datang seperti melakukan transaksi cicilan sepeda motor, mobil, dan lainnya. c. Keinginan menggunakan mobile banking untuk kebutuhan

perbankan. Niat nasabah dalam menggunakan layanan mobile banking untuk mencukupi kebutuhan perbankan pribadi seperti aktifitas transfer kesesama rekening maupun bank lain, memeriksa saldo, dan lainnya.

d. Niat menggunakan mobile banking. Perilaku nasabah dalam menggunakan layanan mobile banking untuk melakukan berbagai transaksi.

2.2.4 Penggunaan Mobile Banking

Penggunaan mobile banking merupakan keputusan nasabah untuk menggunakan mobile banking dimana para nasabah diberikan suatu produk yang sesuai dengan kebutuhan nasabah yaitu dengan menggunakan layanan

mobile banking. Layanan mobile banking sendiri dapat digunakan melalui aplikasi yang dapat diunduh atau dengan menggunakan menu yang sudah tersedia pada SIM Subscriber Indentity Modulecard. Fitur layanan mobile banking antara lain adalah layanan informasi saldo, tagihan kartu rekening, mutasi rekening, suku bunga, dan layanan transaksi, seperti transfer, pembayaran berbagai macam tagihan yakni tagihan listrik, pajak, air, asuransi, kartu kredit, dan internet, berbagai macam pembelian pulsa dan tiket serta berbagai macam transaksi lainnya.

Perkembangan mobile banking telah mengalami peningkatan pesat berbagai macam kemudahan aktifitas perbankan yang ditawarkan mobile banking serta efisien, nasabah tidak perlu susah datang langsung ke bank untuk melakukan aktifitas perbankan sepeti bertransaksi cukup menggunakan

mobile banking kapan saja dan dimana saja.

indikator penggunaan mobile banking menurut Charles Makanyeza (2016 : 24) adalah sebagai berikut :

a. Frekuensi menggunakan mobile banking. Seberapa seringnasabah telah menggunakan layanan mobile banking.

b. Kebiasaan menggunakan mobile banking. Prioritas nasabah dalam menggunakan mobile banking untuk berbagai macam transaksi.

2.2.5 Pengaruh Persepsi Risiko Terhadap Niat Menggunakan Mobile

Banking

Persepsi risiko merupakan ketidakpastian yang dihadapi nasabah ketika mereka tidak mampu melihat kemungkinan yang akan terjadi dari keputusan pembelian yang dilakukan (Tatik Suryani, 2013 : 86). Menurut Koenig-Lewis

et al dalam Makanyeza (2010), persepsi risiko berkaitan dengan probabilitas bahwa sesuatu akan terjadi dan konsekuensi dari hasilnya biasanya tidak diinginkan ketika itu terjadi. Secara umum dari penelitian sebelumnya oleh Makanyeza (2016) disepakati bahwa persepsi risiko secara signifikan mempengaruhi penggunaan inovasi. Persepsi risiko ditemukan secara negatif mempengaruhi niat untuk menggunakan mobile banking.

2.2.6 Pengaruh Pengetahuan-Kesadaran terhadap Niat Menggunakan

Mobile Banking

layanan di Cina Laforet dan Li (2005 : 06) dalam Makanyeza. Tingkat informasi nasabah terhadap mobile banking adalah salah satu faktor utama yang berdampak terhadap penggunaan mobile banking. Sehingga tingkat penggunaan suatu inovasi dapat ditentukan oleh tingkat kesadaran pelanggan atau nasabah. Oleh karena itu Pengetahuan-kesadaran memiliki pengaruh positif terhadap niat menggunakan layanan mobile banking.

2.2.7 Pengaruh Niat Menggunakan Terhadap Penggunaan Mobile

Banking

Niat menggunakan merupakan suatu keinginan untuk berperilaku atas obyek sikap serta mengaitkan sikap dengan norma subyektif (Tatik Suryani, 2013 : 126). Niat menggunakan dapat diartikan juga sebagaisuatu keinginan yang muncul dari seseorang untuk melakukan suatu perilaku tertentu.Keinginan berperilaku dalam menggunakan, nasabah seringkali didasarkan pada kemungkinan tindakan. Ditemukan bahwa niat menggunakan memiliki efek positif pada penggunaan informasi dan teknologi Alwahaishi dan Snasel (2013 : 07) dalam Makanyeza. Sebuah studi oleh Bankole (2011 : 07) dalam Makanyeza juga menemukan bahwa niat menggunakan secara positif mempengaruhi perilaku penggunaan terhadap mobile banking.

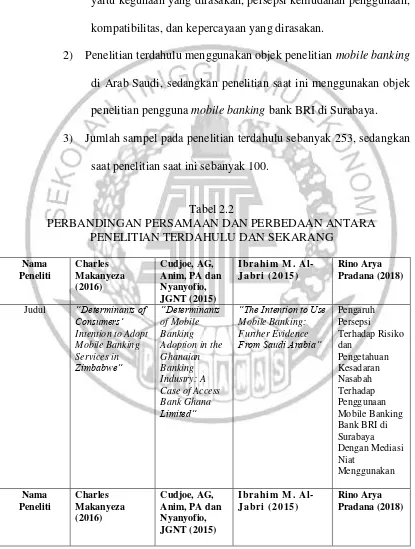

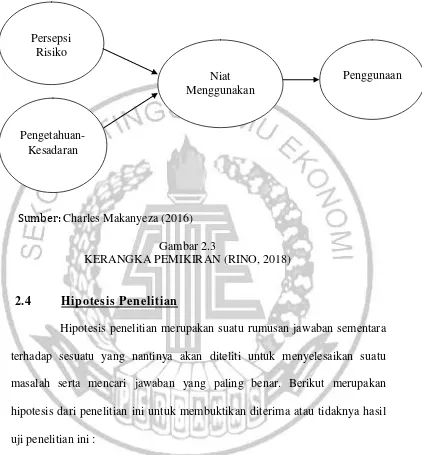

2.3 Kerangka Pemikiran

Sumber: Charles Makanyeza (2016)

Gambar 2.3

KERANGKA PEMIKIRAN (RINO, 2018)

2.4 Hipotesis Penelitian

Hipotesis penelitian merupakan suatu rumusan jawaban sementara terhadap sesuatu yang nantinya akan diteliti untuk menyelesaikan suatu masalah serta mencari jawaban yang paling benar. Berikut merupakan hipotesis dari penelitian ini untuk membuktikan diterima atau tidaknya hasil uji penelitian ini :

H1: Persepsi Risiko berpengaruh signifikan terhadap Niat Menggunakan

mobile banking bank BRI di Surabaya.

H2: Pengetahuan-Kesadaran nasabah berpengaruh signifikanterhadap Niat Menggunakan mobile banking bank BRI di Surabaya.

Persepsi Risiko

Pengetahuan-Kesadaran

Niat Menggunakan