Good Governance dalam Pemerintah Daerah

NOVERMAN DUADJI

Adm in ist r asi Neg ar a FI SI P Univ ersit as Lam p u ng , Jl. Su m an t r i Br oj onegoro No. 1 Ban dar Lam pu n g 35 14 4

e- m ail: n ov er m an d u ad j i@y a h oo. co. id

Abst r a ct. The Gover nance is t he fram e t o r efor m t he gover nm ent ideology, paradigm , cult ur e and m anagem ent . Such as a r esponse act ion fr om t he gover nm ent t hat have m ade som e policies as legal for m al act ion. For r eaching t he good gover nance and t he gover nm ent highest per for m ance, so t r ee of gover nance pr incipal: account abilit y, t rans-par ency and rans-par t icipat ion m ust oper at e bet t er by t he r eal act ion t hat called t he r evi-t alizaevi-t ion. I evi-t is inj ecevi-t ion evi-t he good gov er nance v alues evi-t o public business evi-t haevi-t has a legal for m al policy.

Key wor d: Gover nance, Gover nm ent Per f or m ance, Account abillit y

A b st r a k. Gov er nan ce m er u pak an k er ang k a k onsep un t uk m em b en ah i i deologi , par adi gm a, k u lt u r dan m an aj em en k epem er int ah an ag ar m em i li k i k i ner j a t in gg i. Mer espon hal in i , Pem er i n t ah t el ah m en g el u ar k an b eb er ap a k ebi j ak an seb agai landasan legal for m al, m ulai dar i Kebij akan Ak unt abilit as Kiner j a Pem er int ah sam pai dengan Kebij ak an Anggar an Ber basis Kiner j a. Dalam r angka m encapai good gover nance, guna m enuj u k iner j a pem er int ahan y ang t inggi, m ak a 3 pilar good gov er -nance: akunt abilit as ( account abilit y ) , t r anspar ansi ( t r anspar ency ) , dan par t isipasi ( par t icipat ion) har uslah diim plem ent asikan dengan baik m elalui t indakan ny at a dalam bent uk r ev it alisasi, yait u penginj eksian nilai- nilai good gov er nance dalam prak t ek-pr ak t ek peny elenggar aan ur usan publik dengan landasan legal f or m al.

Kat a Kunci: Tat a Kelola, Kiner j a Pem er int ah, Akunt abilit as

Pendahuluan

Governance merupakan kerangka konsep ‘f ilosof is’, ‘t eorit is’ dan ‘analit is’ yang sangat berguna sebagai landasan unt uk m em benahi i di ol og i, p aradi gm a, ku lt ur d an m anaj em en kepemerintahan (manajem en publik). Konsep gov-er nance in i bu kan hany a di t u j u kan sebat as orientasi internal organisatoris, m elainkan juga pada aspek eksternal, output, outcom e dan im-pact, yaitu upaya mewujudkan kemakmuran yang b er k ead i l a n d an ad i l b e r k em ak m u r an b ag i r a k y at n y a se b a g a i p a r a m e t e r d a r i penyelenggaraan pem erint ahan yang m em iliki kinerja tinggi. Disam ping itu pula gagasan ini tentu j uga bersinggungan dengan keinginan unt uk m eningkatkan daya saing dan inovasi aparatur publik baik di tingkat lokal, nasional maupun di tingkat global.

Tu l i sa n i n i m er u p a k a n r ef l e k si f ak t a (persoalan) problem implementasi kebijakan good governance pada level Pemerintah Daerah dan akan mencoba memberikan gagasan tentang solusi m enuj u good governance m elalui penerapan prinsip-prinsip good governance. Adapun yang menjadi obyek penelitian adalah APBD Kabupaten

Lahat yang ditelaah dari sisi postur dan alokasinya. Ad ap u n y an g m en j ad i d asar p er t i m b an g an pem ilihan lokasi penelitian adalah: (1) Kabupaten Lahat sebagai Kabupat en I nduk yang sudah dim ekarkan menjadi 3 Daerah Otonom Baru (OTB) sehingga peneliti m enduga pengelolaan APBD-nya sudah relatif baik; (2) Sebagai Kabupaten I nduk, geliat ekonom i dan pem berdayaan masyarakat Kabupaten Lahat bukan dampak langsung dari pro-gram layanan publik dan pem bangunan yang didanai oleh APBD, tetapi terdorong oleh pesatnya kaw asan industri pertambangan dan perkebunan m elalui dana-dana CSR dan kem itraan. Tuj uan penelitian adalah untuk menemukan postur dan perform a alokasi APBD Kabupaten Lahat serta merumuskan konsep penyem purnaannya.

Sehubungan dengan hal tersebut , m aka artikel ini mengetengahkan bentuk analisis dengan menggunakan metode penelusuran dan pengkajian pustaka (studi pustaka), baik tentang dokum en kebijakan operasional maupun mengenai landasan konsep dan teori dari beberapa sumber referensi serta diikuti dengan waw ancara dengan satker terkait sebagai informan dan dij adikan landasan cross-check atas dokum en-dokum en.

p r o b l e m i m p l em en t a si g o v e r n a n ce d a l a m pem erintah daerah berdasarkan telaah kebijakan sebagai landasan legal f orm al dan kebij akan operasional.

Bila ditinjau secara substantif konseptual UU No. 22 tahun 1999 yang direvisi UU No. 32 tahun 2004 tentang Pemerintahan Daerah, ada beberapa hal mendasar dari nilai-nilai konseptual yang ingin diterapkan dan sekaligus ingin dicapai oleh kedua p a k e t k e b i j a k a n i t u . D w i y a n t o ( 2 0 0 3 : 2 5 ) mengem ukakan “nilai-nilai konseptual itu terdiri dari: (1) m erubah nilai-nilai otokratis sentralistis dan hirarkis menjadi domokratis desentralistis yang fungsional dalam penyelenggaraan dan interaksi antar lembaga kepem erintahan; (2) meretas nilai birokrat is f eodalist is sebagai w arisan negara adm inistrasi kearah tum buh-kem bangnya nilai administrasi partisipatif, responsif dan adaptif akan kepent ingan m asyarakat ; (3) m engganti nilai konsumtif dan menghambur-hamburkan anggaran kearah pertimbangan prioritas dan jiw a wirausaha (entrepreneurship); (4) merubah perilaku aktor kepemerintahan yang berjiwa ingin m endapatkan pelayanan m enjadi abdi, pelayan dan fasilitator m asyarakat; (5) merubah ketergantungan akan sum ber daya dari pusat dengan mengem bangkan o t o n o m i ( k em an d i r i an ) , k eb er d a y a an d an k e se t a r a an y an g b e r t an g g u n g j aw ab (akuntabilitas); dan (6) m enum buhkem bangkan dan tegaknya prinsip check and balance, equity dan equality antar komponen governance.

Up ay a m e r e sp o n d an sek al i g u s m em anf aatkan konsep t ersebut diat as, m aka kehadiran UU No. 22 tahun 1999 yang direvisi UU No. 32 tahun 2004 tentang Pemerintahan Daerah, k hu su sn y a d alam p r ak t ek p en y elen gg ar aan pem erin t ahan l okal ( Kabu pat en / Ko t a) m ul ai m em aksim alkan peran dan bahkan berlom ba-lo m b a un t u k m en j adi p io ni r p er en cana d an distribusi dana APBD kearah implementasi nilai-nilai kepem erintahan yang berjiwa w irausaha (

en-t r ep r e n e u r sh i p g o v er n a n ce) se b a g a i pengej aw ant ahan go od g overnance. Nam u n sangat disayangkan, apabila dicermati pada aras implem entatif, kondisi manajemen pemerintah dan penyelenggaraan birokrasi publik m asih banyak k e l e m a h a n n y a . Pe n e t a p a n k e d i si p l i n an , penghem atan, budaya kerja, kualitas pelayanan, netralitas birokrasi, sam pai dengan penerbitan b e r b ag ai p er at u r an p er u n d a n g - u n d an g a n p e n d u k u n g at au d en g a n k a t a l ai n asp e k rest ruk t ur isasi d an rev it ali sasi m asih kent al m em perlihatkan w aj ah buram nya. Peningkatan kualitas kinerj a aparatur dan pelayanan publik m a si h j a u h d ar i h a r a p a n d a n k e i n g i n a n masyarakat, pemborosan yang masih juga belum dapat diperbaiki, korupsi yang masih merajalela, tarikan kuat yang dilakukan oleh pejabat politik terhadap pejabat birokrasi, merupakan citra yang menggangu kinerja birokrasi pemerintah.

Uraian diatas m emiliki keterkaitan dengan penj elasan dari Surkat i ( 2012) dengan t opik Otonomi Daerah Sebagai I nstrumen Pertumbuhan Kesejahteraan dan Peningkatan Kerjasama Antar Daerah yang menyatakan bahwa “otonomi daerah dalam Peraturan Perundang-undangan dari segi penyelenggaraan pem erintahannya tidak terlepas dengan proses penerapan Azas Desentralisasi, Azas Dek on sent rasi dan Tu gas Pem b an t u an (Medebewind). Undang-Undang dasar 1945 pasal 18, 18 A dan B, dimana pem bagian daerah ini diberikan hak otonom i untuk mengurusi rumah t an gg an ya sen di ri . Pem b ag ian daer ah akan b e r k ai t an d en g an g eo g r af i d an p o t e n si d i wilayahnya masing-m asing yang tidak berimbang. Penerapan azas otonomi daerah dalam rangka m enj aga Negara Kesatuan Republik I ndonesia ant ara pem erint ahan pusat dan pem erintahan daerah. Oleh karena it u persoalannya adalah bagaimana penerapan azas otonom i daerah dapat meningkatkan kesejahteraan dan kerj asam a antar daerah secara nasional dengan kondisi potensi

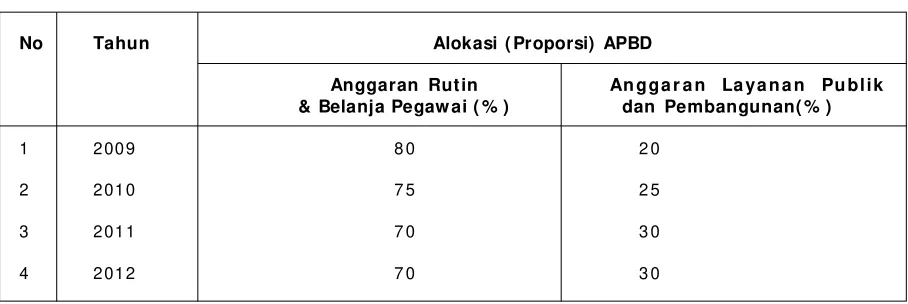

No Tahun Alokasi ( Proporsi) APBD

Anggaran Rut in An gga r a n La ya n a n Pu bl i k & Belanja Pegaw ai ( % ) dan Pembangunan( % )

1 2 00 9 8 0 2 0

2 2 01 0 7 5 2 5

3 2 01 1 7 0 3 0

4 2 01 2 7 0 3 0

Tabel 1

Alokasi ( Proporsi) APBD Kabupaten Lahat Tahun 2009-2012

w ilayah yang tidak berimbang seperti keadaan geografi dan sumber daya manusianya”.

Men g acu p ad a u r ai an Su r k at i ( 2 0 1 2 ) tersebut diatas, m aka sesungguhnya yang m enjadi titik t ekan adalah perbaikan dan peningkat an kualitas pengelolaan anggaran instansi pemerintah atau yang lazim dikenal dengan istilah pengelolaan anggaran berbasis kinerja (perform ance budget-ing). Artinya setiap perencanaan pengalokasian (distribusi) anggaran harus disesuaikan dengan skala prioritas unt uk pencapaian t uj uan, yaitu p en i n gk at an dan p er cep at an k esej aht er aan m asyarakat. Postur perform ance budgeting ini tampak j elas pada persentase alokasi anggaran (APBD) harus lebih besar proporsinya bagi upaya pembiayaan layanan publik dan pembangunan bagi masyarakat di daerah. Namun sayangnya dalam pr akt ek pengangg aran ( al okasi APBD) pada kebanyakan propinsi, kabupaten dan kota di I ndo-nesia m asih lebih besar proporsi belanj a rutin dan belanj a pegaw ai ketim bang alokasi dana untuk layanan publik dan pembangunan masyarakat.

Sehubungan dengan tulisan ini menyoroti APBD Kabupaten Lahat Provinsi Sumatera Selatan, maka untuk memberikan gambaran singkat akan disajikan proporsi alokasi APBD Kabupaten Lahat seperti terlihat pada Tabel 1.

Kendati ham pir sem ua satker anggaran (Dinas dan Badan) Kabupaten Lahat m enjelaskan kepada pen elit i b ahw a APBD sud ah disusun berdasarkan kinerja dinas dan badan serta secara langsung menyentuh kebutuhan layanan publik dan p e m b an g u n a n , n am u n d a r i Tab el 1 d ap at d i j el a sk a n b a h w a al o k asi ( p r o p o r si ) APBD Kabupaten Lahat belum disusun berdasarkan per-formance budgeting (anggaran berbasis kinerja) dim ana masih didapati persentease anggaran ru-t in d an bel an j a pegaw ai m asi h l eb ih besar k e t i m b an g an g g ar an l ay an an p u b l i k d a n p em b an g un an . Bah k an j i ka d i t el u sur i l eb i h seksama usulan-usulan program yang diaj ukan

masing-masing dinas dan badan m asih berlomba-l o m b a k e p a d a p en g e j a r a n t a r g et i n t er n a berlomba-l organisasi (kepentingan dan kebutuhan dinas dan badan). Hal ini mengindikasikan anggaran yang d i su su n b e l u m m a m p u se ca r a o p t i m al dimanfaatkan bagi pem berdayaan ekonomi dan peningkatan kesejahteraan m asyarakat. Perspektif demikian juga berkaitan dengan nilai teologi seperti statemen Muhardi (2005) dengan topik ‘paradigma boros dalam kegiatan ekonom i’ yang menyatakan bahw a “ Kegiat an ekonom i (econom ic act ivit y) sesungguhnya sudah ada sem enj ak kehadiran manusia di muka bum i ini. Demikian pula dengan aktivitas ekonomi tersebut akan terus berlangsung selam a m anusia di m uka bum i ini ada. Dalam r a n g k a m em en u h i k e b u t u h a n h i d u p at au ek onom iny a t ersebut , m an usi a at au sebu ah keluarga dihadapkan pada berbagai pilihan atau al t e r n at i f t i n d a k a n d a n ca r a - car a y a n g ditempuhnya. Tindakan dan cara yang bagaimana yang akan diambilnya akan sangat ditentukan dan dipengaruhi oleh sej auhm ana nilai-nilai yang diyakini seseorang tertanam dalam dirinya. Sikap berlebih- lebihan dalam m em enuhi kebut uhan hidup bukanlah tindakan yang baik, karena cara tersebut tidak sesuai dengan prinsip ekonomi yang benar dan j uga syariah I slam . Agama I slam telah m engaj arkan bagaim ana m emenuhi kebutuhan ekonomi secara seim bang atau layak, dalam arti t i d ak b er l eb i h - l eb i h an ( i sraf ) ”. Ku t i p an i n i m em pert egas bahw a paradigm a pengelolaan anggaran (APBD) masih terkontaminasi nilai-nilai pemborosan, belum mengarah pada efektifitas dan efisiensi pengelolaan APBD yang semestinya perlu dilandasi nilai moral dan etika aparatur publiknya dalam kerangka akhir akuntabilitas publik, baik pada domain akuntabilitas organisasi maupun pada ranah akuntabilitas kepada rakyat sebagai subyek layanan publik dan pembangunan itu sendiri.

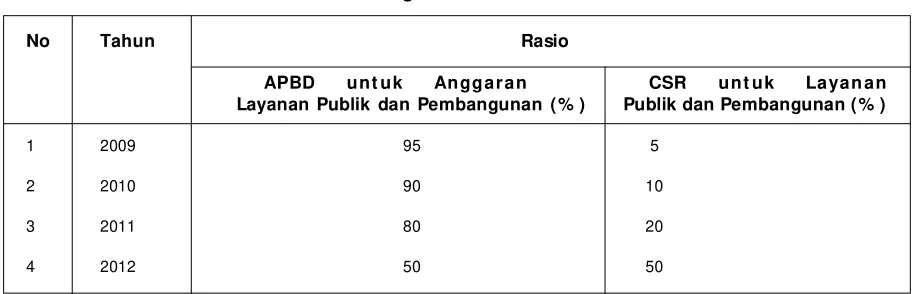

Dalam penyelenggaraan layanan publik dan pembangunan di Kabupaten Lahat ternyata ada

Tabel 2

Rasio Alokasi ( Proporsi) APBD Kabupaten Lahat dengan Dana CSR untuk Layanan Publik dan Pembangunan Tahun 2009-2012

No Tahun Rasio

APBD unt uk Anggar an CSR unt uk Layan an Layanan Publik dan Pembangunan ( % ) Publik dan Pembangunan ( % )

1 2009 95 5

2 2010 90 10

3 2011 80 20

4 2012 50 50

kontribusi dana CSR dari industri pertambangan dan perkebunan yang cukup signifikan, baik dari sisi jumlah maupun peningkatan rasio (proporsi) CSR sep er t i t er l i h at p ad a Tab el 2 . Hal i n i m engindikasikan bahw a peningkat an kualitas layanan publik dan geliat ekonom i (pemberdayaan ekonomi) masyarakat lebih banyak didorong oleh program -program yang didanai oleh CRS industri pertambangan dan perkebunan. Sem entara APBD m asi h dom inan digunakan unt uk m em bi ayai kegiatan internal institusi pemerintah (belanja ru-tin dan belanja pegawai).

Unt uk m em perbaiki dan m eningkat kan kinerj a inst ansi pem erintah, m aka pem erintah mengeluarkan beberapa paket kebijakan sebagai landasan legal formal. Pertama, terbitnya I npres No 7 Tahun 1999 merupakan salah satu upaya pem erint ah untuk m eningkat kan pelaksanaan pemerintahan (birokrasi publik) yang lebih berdaya guna, berhasil guna, bersih dan bertanggung jaw ab (akuntabel). Kemudian Keputusan Lembaga Administrasi Negara Nomor 589/ I X/ 6/ Y/ 99 yang kem udian disem purnakan dengan Keput usan Lem baga Adm inistrasi Negara Nom or 239/ I X/ 6/ 8/ 2003 yang sebagai landasaran tentang perlunya Laporan Akuntabilitas Kinerja I nstansi Pemerintah (LAKI P) sebagai capaian kinerj a (cerminan visi dan m i si org ani sasi) . Kedua, d if oku skan m el al ui p e r b ai k a n m a n a j e m e n k e u a n g an n eg ar a. Pem er int ah m eng elu arkan k ebi j ak an b eru pa I nst ruksi Presiden No. 5 Tahun 2004 tentang Percepatan Pemberantasan Korupsi. Upaya lainnya untuk m em perkokoh dan m endorong langkah reformasi manajemen keuangan negara, adalah t e l a h d i su su n d a n d i b e r l ak u k an n y a p a k e t perundang-undangan bidang keuangan negara, yaitu: a) Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara; b) Undang-undang Nom or 1 Tahun 2004 tentang Perbendaharaan Negara, dan c) Undang-undang Nom or 15 Tahun 200 4 t en t ang Pem er iksaan Pengelo laan dan Tanggung Jawab Keuangan Negara. Perubahan mendasar diterbitkannya 3 (tiga) paket Undang-Un d an g t er seb u t ad al ah p en er ap an si st em anggaran berbasis kinerja (perform ance based budgeting) dalam pengelolaan keuangan negara d an j u g a t er m asu k d i d a l am n y a m u l ai d ar i p e n e r a p a n p e r e n can aa n k i n e r j a, pert anggungj aw aban dan pengelolaan kinerj a, evaluasi kinerja serta diberlakukan pem eriksaan (audit) kinerj a. Ketiga, selanj ut nya terbit pula Undang-Undang No 25 Tahun 2004 tentang Sistem Per en ca n aan Pem b an g u n an Nasi o n a l y a n g m engat ur dari aspek perencanaan, yang j uga menekankan manajemen berbasis kinerj a dalam setiap perencanaan pembangunan dan kegiatan dalam lingkungan instansi pemerintah baik pusat maupun daerah.

Dalam konteks penyelenggaraan pemerintah

daerah, juga tidak lepas dari penerapan anggaran berbasis kinerja tersebut dalam setiap penyusunan r en can a k er j a d an a n g g a r an seb a g ai m an a disebutkan dalam Pasal 19 UU No 17 Tahun 2003. Dalam rangka mendukung terwujudnya good gov-er n a n ce d a l a m p e n y el en g g ar aa n n e g a r a , p e n g el o l aa n k e u a n g an n eg ar a p e r l u diselenggarakan secara profesional, terbuka, dan bertanggung jawab sesuai dengan aturan pokok yang telah ditetapkan dalam Undang-Undang Dasar (UUD). Sesuai dengan amanat Pasal 23C UUD 1945, dalam UU No 17 tahun 2003 tentang Keuangan Negara menjabarkan aturan pokok yang telah ditetapkan dalam UUD tersebut ke dalam asas-asas umum yang meliputi baik asas-asas yang telah lama dikenal dalam pengelolaan keuangan negara, seperti asas tahunan, asas universalitas, asas kesatuan, dan asas spesialitas, maupun asas-asas baru sebagai pencerm inan best practices ( penerapan kaidah- kai dah yang baik ) dalam p en gel ol aan k euan gan n eg ara, ant ara l ain ; ak u n t a b i l i t a s b e r o r i en t a si p ad a h a si l , prof esionalitas, proporsionalit as, keterbukaan d al am p en g e l o l a an k eu an g an n eg a r a, d an pemeriksaan keuangan oleh badan pemeriksa yang bebas dan m andiri.

Penerapan anggaran berbasis prestasi/ hasil kerja dim aksudkan sebagai upaya memperbaiki proses penganggaran di sektor publik. Mengingat bahwa sistem anggaran berbasis prestasi kerja/ hasil memerlukan kriteria pengendalian kinerja dan evaluasi serta untuk menghindari duplikasi dalam p e n y u su n an r en ca n a k er j a d an a n g g a r a n kementerian negara/ lem baga/ perangkat daerah, perlu dilakukan penyatuan sistem akuntabilitas ki nerj a dalam sist em p enganggaran deng an m em perkenalkan sist em penyusunan rencana kerja dan anggaran kementerian negara/ lembaga/ perangkat daerah. Dengan penyusunan rencana k er j a d an an g g ar an k em en t er i an / l em b ag a/ p er an gk at d aer ah t er seb ut d ap at t erp en uh i sekaligus kebutuhan akan anggaran berbasis prestasi kinerj a dan pengukuran akuntabilit as kinerj a kem enterian/ lem baga/ perangkat daerah yang bersangkutan. Penerapan anggaran berbasis kinerj a diperlukan unt uk m enegakkan kinerj a organisasi instansi pem erintah, sekaligus sebagai dasar untuk meninjau kembali program/ kegiatan yang tidak berhasil mencapai target.

Pro-gram Nasional Pemberdayaan Masyarakat (PNPM) Mandiri yang sumber dananya dari dana sharing Pem erintah Pusat (APBN) dan APBD Kabupaten.

Desk ri psi d iat as h an ya m encer m i nk an bahwa pengalokasian dana APBD sudah memenuhi prosedur operasional baku (standard operating procedure) atau tidak m enyalahi tata cara dan aturan yang telah ditentukan. Kendati demikian, j ika dit inj au dari kont eks pencapaian t uj uan penyelenggaraan urusan layanan pub lik dan pem bangunan bahwa alokasi dana APBD belum mampu mencapai sasaran off target. Semestinya, ori ent asi konsept ual per f orm ance bud get i ng (anggaran berbasis kinerj a) adalah lebih bermuara pada peningkatan kualitas layanan publik dan pem bangunan, sehingga pada m asa tert ent u terjadi akselerasi dan peningkatan kesejahteraan masyarakat yang bermukim pada suatu wilayah kabupaten bahkan menjadi katalisator kemajuan ekonom i dan pem berdayaan m asyarakat antar daerah. Disamping itu, penerapan performance b u d g et i n g ( an g g ar an k i n er j a ) p e r l u j u g a m em pert im bangkan dim ensi ent repreneurship pem erin t ah kabu pat en, y ait u inv est asi y ang dikeluarkan dapat menambah j umlah dan sum ber pendapatan baru bagi pem erintah kabupaten, karena anggaran berbasis kinerj a itu memiliki arti penting atas keunggulan-keunggulan yang dim iliki. Sebagaimana diketahui bahwa secara konseptual, “ p en er ap an p eng an g g ar an b er b asis k i n er j a m em i li ki keu ng g ul an t i d ak saj a m en do r on g terciptanya transparansi dan akuntabilitas publik, tetapi juga mendorong pengambilan keputusan dan penyusunan prioritas anggaran yang lebih baik, termasuk pengawasan dan pengendalian ke arah outcomes (World Bank, 1989 dan 1992).

An g gar an b er b asi s k i n er j a j u g a leb i h fleksibel dalam artian dimungkinkannya pergeseran anggaran dari satu j enis belanja ke belanja lain sepanjang berada dalam lingkup sasaran stratejik yang sam a. Adanya f leksib ili t as akan dap at m en in g k at kan k eeko n o m i san d an ef i si en si . Selanj utnya adanya keterkaitan antara sasaran st r a t e j i k d e n g an a l o k a si d an a ak an l eb i h mem udahkan perencanaan, pelaksanaan, evaluasi y a n g b er si f a t m e n y el u r u h , b a i k d ar i se g i pencapaian sasaran, perumusan dan im plementasi program / kegiatan, m aupun proses penetapan dan pengendalian anggaran dan analisis k inerj a. Se l a n j u t n y a d a l a m k o n t ek s m e w u j u d k an pemerintah yang kredibel (high perfoming govern-ment), penerapan anggaran berbasis kinerja dapat dikat egorikan sebagai bagian at au salah satu elemen dari managing for results atau perfor-mance m anagement (World Bank, 1992:35).

Selanjutnya sebagai pelaksanaan UU No 1 Tah un 2 00 4, p em er in t ah t elah m enerb it kan Peraturan Pemerintah No 8 tahun 2006 tentang Pe l a p o r a n Ke u a n g an d an Ki n er j a I n st a n si

Pe m e r i n t ah . De n g an a d a n y a PP t er se b u t , pert an gg ung j aw aban p el ak sanaan an gg ar an negara (APBN/ APBD) tidak hanya pada laporan keuangan saja, yakni laporan realisasi anggaran, Neraca, Lapor an Arus Kas dan cat at an at as La p o r a n Ke u a n g an , n a m u n t e r d ap at p u l a k e w aj i b an u n t u k m en y am p ai k an i n f o r m a si m engenai kinerj a instansi pem erint ah, yakni prestasi yang berhasil dicapai oleh pengguna anggaran sehubungan dengan anggaran yang telah digunakan. Namun demikian perlu ditegaskan pula bahwa pemaham an kinerj a instansi pemerintah tidak dapat sem ata hanya diukur dari pencapaian atau penyerapan penggunaan anggaran negara (APBN/ APBD). Akan tetapi harus dapat diukur pula prestasi kerj a secara keseluruhan dalam suatu unit organisasi at au inst ansi pem erintah t ersebut khususnya dalam menjalankan tugas pokok dan fungsinya. Dari penggunaan anggaran negara t ersebu t harus m em per lihat kan pula apakah m enunj ukkan tingkat pencapaian sasaran dan t u j u an y an g t el ah d i t et ap k an , d an ap ak ah berorientasi pada pencapaian visi dan m isi, serta hasil dan m anfaat yang diperoleh.

Dasar Negara Republik I ndonesia Tahun 1945 yang m e n g am an at k an BPK u n t u k m e l ak san ak an p em eri ksaan ki n er j a pen gel ol aan keuan gan negara. Tuj uan pem eriksaan ini adalah unt uk m engidentifikasikan hal-hal yang perlu m enj adi perhatian lembaga perwakilan rakyat (DPR/ DRPD). Adapun untuk pem erintah, pem eriksaan kinerj a dim aksudkan agar kegiatan yang dibiayai dengan keuangan negara/ daerah diselenggarakan secara ekonomis dan efisien serta memenuhi sasarannya secara efektif. Dengan adanya penegasan mandat untuk m elakukan pem eriksaan, m aka instansi pem erint ah d it un t ut m em bu at p ert anggu ng-jaw aban atas seluruh penyelenggaraan kebijakan/ p r o g r a m / k e g i at an y an g b e r i m p l i k a si p ad a penggunaan keuangan negara.

Subst ansi dari ref orm asi dalam bidang keuangan negara terutama dari sisi akuntabilitas atas penggunaan keuangan negara sebagaim ana termaktub dalam UU No 15 Tahun 2004 tentang Pem eriksaan Pengelolaan dan Tanggung Jawab Ke u a n g an N eg ar a m e m u at 2 ( d u a) d asar p er t i m ban g an . Per t am a, u n t u k m en d u k u n g kebérh asilan pen yelenggaraan pem erin t ahan negara, keuangan negara w aj ib dikelola secara tertib, taat pada peraturan perundang-undangan, ef i sien , ek o no m i s, ef ek t i f, t ran sp aran, d an bertanggung jaw ab dengan mem perhatikan rasa keadilan dan kepatutan. Kedua, untuk mewujudkan pengelolaan keuangan negara, perlu dilakukan pemeriksaan berdasarkan standar pem eriksaan oleh Badan Pemeriksa Keuangan yang bebas dan m andiri.

Dalam kaitannya dengan budgeting policy pada level pem erint ahan daerah, penegasan Presiden tersebut mengingatkan pada beberapa hal pokok. Pertam a, perlu adanya ref orm asi manajem en publik untuk m ewuj udkan good gov-ernance yang bercirikan ant ara lain: bersih, produktif, efisien, tanggap, responsif, terbuka atau transparan, akuntabel, dan harus lebih banyak bekerj a daripada bicara (do m ore t alk less) . Kedua, m elakukan upaya pemberantasan korupsi m ulai sekarang dim ulai dari diri sen diri dan l i n g k u n g an t em p a t k e r j a m a si n g - m asi n g , m en gh i lang k an n i at d an k esem p at an un t u k m e l a k u k a n k o r u p si d i se r t ai p en i n g k at an kesej aht eraan bagi aparat ur negara. Ket iga, m em beri kan pelayanan pu blik yan g ko nkri t , aplikatif, cepat, tepat, mudah, murah, makin baik, terus m enerus m eningkat dan tidak diskriminatif kearah peningkatan kualitas pelayanan publik. Keempat, m em buka ruang yang seluas-luasnya untuk m enum buh-kem bangkan dan m em pupuk t e r ci p t a n y a p a r t i si p asi p u b l i k d al am penyelenggaraan tatanan kepemerintahan. Kelima, k et er bu kaan ak ses i nf or m asi ( t ran sp ar an si ) p e n y el en g g ar aa n t a t a n a n k e p e m e r i n t ah an sehingga m ekanisme check and bacance inter dan

intra institusi governance akan berj alan sebagai upaya m engelim inir terjadinya tindakan distortif dan korup.

Dari sekelum it uraian di atas, m aka hal pokok yang m enarik f okus perhat ian adalah terj adinya kontradiksi penyelenggaraan tatanan kepem erint ahan artinya diketem ukan adanya kesenj angan. Pada kont eks atau dom ain teori sudah terjadi reformasi dalam segala aspek; tetapi pada aras praktek, reformasi yang berim plikasi p ad a f l ek si b eli t as, i no v asi , par t isi p asi , d an ent erpreneurship pengelolaan anggaran j ustru dim anfaatkan dan peluang baru bagi para elit birokrasi dan privat kearah perilaku distortif, korup dan tidak akuntabel. Dengan kata lain, perangkat peraturan tentang anggaran berbasis kinerj a ini masih menim bulkan terjadinya ekses-ekses dan pola-pola penghaluskan tindakan perilaku korup aparatur publik yang sangat menyengsarakan dan m em arj inal isasikan m asyar akat , b aik secara ekonom i (kem akm uran) m aupun secara politik, yaitu masyarakat dij auhkan akses partisipasinya mulai dari proses perumusan, pelaksanaan dan evaluasi pengalokasian APBD untuk m embiayai pro gram - prog ram t ert ent u. Oleh kar enan ya, penulis mem andang bahwa korupsi sebagai ‘ex-tra ordinary crimes’ (kejahatan luar biasa) yang juga biasa disebut kejahatan kerah putih (white co ll ar cri m e) karena u m u m n ya t in dakan in i dilakukan oleh orang-orang terdidik dan terhormat yang memiliki kedudukan penting baik di lingkungan penyelenggara negara m aupun di lingkungan pengusaha dan profesional dengan suatu akibat matinya hak-hak asasi/ dasar (hak hidup, ekonomi, sosial dan politik) warga negara.

Analisis

pem erintahan adalah penggunaan w ew enang ekonomi politik dan administrasi guna mengelola urusan-urusan negra pada semua tingkat. Tata pem erintahan m encakup seluruh m ekanism e, proses dan lembaga-lembaga dimana warga dan kelom pok-kelom pok m asyarakat m engutarakan kepentingan mereka, menggunakan hak hukum, m e m e n u h i k ew aj i b an d an m en j e m b at an i perbedaan-perbedaan diantara m ereka.’ Jelas b a h w a g o o d g o v er n a n ce a d a l a h m a sa l a h p e r i m b an g a n an t a r a n eg ar a, p asar d an m asyarakat.

Mem b an g u n g oo d go v ern an ce ad al ah mengubah cara kerja state, membuat pemerintah accountable, dan mem bangun pelaku-pelaku di luar negara cakap untuk ikut berperan m embuat sistem baru yang berm anf aat secara um um . Da l a m k o n t ek s i n i , t i d a k ad a sat u t u j u an pembangunan yang dapat diwujudkan dengan baik hanya dengan m engubah karakteristik dan cara kerja institusi negara dan pemerintah. Harus kita ingat, untuk mengakom odasi keragam an, good governance j uga harus m enj angkau berbagai tingkat wilayah politik. Karena itu, m em bangun good governance adalah proyek sosial yang besar. Agar realistis, usaha t ersebut harus dilakukan secara bertahap. Untuk I ndonesia, fleksibilitas dalam memahami konsep ini diperlukan agar dapat menangani realitas yang ada.

UN DP m er ek o m en d a si k a n b e b e r a p a karakteristik governance, yaitu legitim asi politik, kerj asam a dengan inst it usi m asyarakat sipil, k e b e b asan b e r a so si a si d a n b er p ar t i si p asi , akuntabilitas birokratis dan keuangan (financial), manajem en sektor publik yang efisien, kebebasan informasi dan ekspresi, sistem yudisial yang adil dan dapat dipercaya. Sedangkan World Bank mengungkapkan sejum lah karakteristik good gov-ernance adalah masyarakat sipil yang kuat dan partisipatoris, terbuka, pembuatan kebijakan yang dapat diprediksi, eksekutif yang bert anggung j aw ab, birokrasi yang prof esional dan aturan h uk u m . Masyarak at Tran sparan si I n do n esi a m e n y eb u t k a n se j u m l ah i n d i k at o r sep er t i : t r an sp ar an si , ak u n t abi l i t as, k ew aj ar an d an kesetaraan, serta kesinambungan. Asian Develop-ment Bank sendiri m enegaskan adanya konsensus umum bahwa ‘good governance dilandasi oleh 4 pilar yaitu (1) accountability, (2) transparency, (3) predictability dan (4) part icipat ion’ ( Dw iyanto, 2003: 52).

Berikut ini adalah pembahasan m endalam dari ketiga prinsip tersebut. Akuntabilitas menj adi kunci dari semua prinsip dari governance. Prinsip in i m enun t ut dua hal yai t u ( 1) kem am pu an menjaw ab (answerability), dan (2) konsekuensi (consequences). Kom ponen pertam a (istilah yang bermula dari responsibilitas) adalah berhubungan dengan tuntutan bagi para aparat untuk menjawab

secara periodik setiap pert anyaan-pert anyaan yang berhubungan dengan bagaimana m ereka menggunakan wewenang mereka, kemana sumber daya telah dipergunakan, dan apa yang telah di capai deng an m en gg un ak an sum ber daya tersebut. Guy Peter (2000) menyebutkan adanya 3 t i pe aku nt ab il it as y ai t u : ( 1 ) ak un t abi li t as keuangan; (2) akuntabilitas adm inistratif; dan (3) akuntabilitas kebij akan publik. Akuntabilitas publik adalah prinsip yang m enj am in bahw a set iap kegiatan penyelenggaraan pem erintahan dapat diper t anggung j aw abkan secara t erbuka oleh pelaku kepada pihak-pihak yang terkena dampak penerapan kebij akan. Pengam bilan keputusan didalam organisasi-organisasi publik melibatkan banyak pihak. Oleh sebab it u w aj ar ap abila rum usan kebijakan m erupakan hasil kesepakatan an t a r a w ar g a p e m i l i h (co n st i t u en cy ) p ar a pem impin politik, teknokrat, birokrat atau admin-istrator, serta para pelaksana di lapangan. Dari uraian ini, penulis menegaskan bahwa akuntabilitas itu bukan hanya mengenai tanggung-gugat secara organisasi, yaitu antara bawahan dengan pimpinan organisasi; tetapi yang jauh lebih penting adalah tanggung-gugat kepada rakyat sebagai pemilik dan subyek layanan publik dan pem bangunan yang diselenggarakan oleh institusi pemerintah.

berhubungan dengan cara-cara mencapai sasaran suatu program/ kegiatan; (3) akses publik pada informasi atas suatu keputusan setelah keputusan dibuat dan mekanisme pengaduan masyarakat; dan (4) ketersediaan sistem informasi manajemen dan m onitoring hasil yang telah dicapai oleh pemerintah.

Transparansi adalah prinsip yang menjam in akses atau kebebasan bagi setiap orang untuk mem peroleh informasi tentang penyelenggaraan pem erintahan, yakni informasi tentang kebijakan, proses pem buatan dan pelaksanaannya, serta hasil-hasil yang dicapai (Nirw andar, 1997: 39). Prinsip ini mem iliki 2 aspek, yaitu (1) kom unikasi publik oleh pem erintah, dan (2) hak masyarakat terhadap akses informasi. Keduanya akan sangat sulit dilakukan jika pemerintah tidak menangani dengan baik kinerjanya. Manajem en kinerja yang baik adalah titik awal dari transparansi. Karenanya prinsip-prinsip transparasi paling tidak dapat diukur melalui sejumlah indikator seperti : (1) mekanisme y a n g m en j a m i n si st em k et er b u k a an d an standarisasi dari semua proses-proses pelayanan p u b l i k ; ( 2 ) m e k an i sm e y an g m em f asi l i t asi pertanyaan-pertanyaan publik tentang berbagai kebijakan dan pelayanan publik, maupun proses-proses didalam sektor publik; (3) mekanisme yang m em fasilit asi pelaporan m aupun penyebaran informasi m aupun penyim pangan tindakan aparat publik didalam kegiatan melayani. Keterbukaan pem erintah atas berbagai aspek pelayanan publik, pada akhirnya akan membuat pemerintah m enjadi bertanggung gugat kepada sem ua stakeholders yang berkepent ingan dengan proses m aupun kegiatan dalam sektor publik. Transparansi akan m enjamin sem ua tindakan yang dilakukan oleh institusi publik menjadi terang dan jelas sehingga dapat dikontrol j alannya oleh publik dan dapat dilakukan perbaikan-perbaikan sedini mungkin j ika t erdapat kekeliruan ( penyim pangan) sebelum terjadinya kegagalan secara menyeluruh.

Partisipasi adalah prinsip bahwa setiap or-ang memiliki hak untuk terlibat dalam pengambilan keputusan di setiap kegiatan penyelenggaraan pem erint ahan. Ket erli bat an karena aksesnya m em ang disediakan (dibukakan) dan dilindungi se h i n g g a a d a b an y a k i n f o r m asi se b a g a i penget ahuan yang akan m em buka kesadaran masyarakat untuk terlibat secara aktif. Keterlibatan dalam pengam bilan keputusan dapat dilakukan secara langsung at au secara t idak langsung. Transparansi bermakna tersedianya informasi yang cukup, akurat dan tepat waktu tentang kebijakan publik, dan proses pem bentukannya. Dengan ketersediaan inf orm asi sepert i ini m asyarakat dapat ikut sekaligus mengawasi sehingga kebijakan publik yang muncul bisa mem berikan hasil yang o p t i m a l b a g i m asy a r a k a t se r t a m e n ceg ah terjadinya kecurangan dan manipulasi yang hanya

ak an m eng u n t u ng k an sal ah sat u k el o m p o k m asyar ak at saj a secar a t id ak pr o po rsi on al . Pa r t i si p asi d i b u t u h k an d a l am m e m p e r k u at dem okrasi, meningkatkan kualitas dan efektivitas layanan publik, dalam m ewujudkan kerangka yang cocok bagi part isipasi, perlu dipertim bangkan beberapa aspek, yait u: (1) partisipasi m elalui institusi konstitusional (referendum, voting) dan j arin gan civ il societ y ( i nisi at if aso siasi) ; ( 2) part isipasi individu dalam proses pengam bilan keputusan, civil society sebagai service provider; (3) lokal kultur pemerintah (misalnya Neighbor-hood Service Department di USA, atau Better Man-agem ent Transparent Budget di New Zealand) seperti dilansir oleh Caiden (1996); (4) faktor-faktor lainnya, seperti transparansi, substansi proses terbuka dan konsentrasi pada kom petisi. Kem udian dalam hal penguatan partisipasi publik, beberapa hal yang sebaiknya dilakukan oleh pemerintah adalah: (1) m engeluarkan informasi y a n g d ap at d i a k ses o l e h p u b l i k ; ( 2 ) m en y elen gg ar ak an p r oses k o nsu l t asi u n t u k menggali dan mengum pulkan m asukan-m asukan dari stakeholders termasuk aktivitas warga Negara dalam kegiat an publik; ( 3) m endelegasikan otoritas tertentu kepada pengguna j asa layanan publik seperti proses perencanaan dan penyediaan panduan bagi kegiatan masyarakat dan layanan publik; dan bahkan yang paling ditunggu-tunggu ( 4) p em eri n t ah har us m em b uat t er ob o san -terobosan baru melalui komitmen politik untuk mem buat produk-produk kebijakan yang menj adi dasar legal formal penerapan prinsip-prinsip good governance dan perlindungan hak- hak w arga (rakyat).

Simpulan dan Saran

Dalam rangka mencapai good governance, guna menuju kinerja pem erintahan yang tinggi, m aka 3 pilar good governance: akunt abilitas, t r an sp ar an si , d a n p a r t i si p asi h a r u sl ah diimplementasikan dengan baik m elalui tindakan nyata dalam bentuk revitalisasi, yaitu penginjeksian nilai-nilai good governance dalam praktek-praktek penyelenggaraan urusan ( m anaj em en) publik dengan landasan legal formal nyata.

p em er i n t ah an . I n f o r m asi m en g en ai p r o ses pem buatan dan pelaksanaan program (kebijakan) se r t a h a si l - h a si l y a n g d i cap ai . Pr i n si p i n i m enekan kan aspek: ko m un ik asi p ubl ik ol eh pem erintah dan hak masyarakat terhadap akses informasi. Dengan keterbukaan pemerintah atas berbagai aspek pelayanan publik, m aka akan mem buat pem erintah m enjadi bertanggung gugat kepada semua stakeholders yang berkepentingan dengan proses m aupun pelaksanaan program ( kebij akan) sekt or publik. Sem ent ara prinsip terakhir adalah partisipasi. Partisipasi m enekankan bahw a setiap orang memiliki hak untuk terlibat dalam pengambilan keputusan di setiap kegiatan penyelenggaraan pem erint ahan. Ket erlibat an secara aktif akan m enjadi m edia interaksi dan kerj asam a yang baik, sharing inf orm asi dan pengalam an antara pem erintah dengan sem ua komponen stakeholders-nya dalam pengambilan keputusan, baik yang dilakukan secara langsung (keterlibatan individu) atau secara tidak langsung, yaitu m elalui representasi kolektif seperti LMS, l em b ag a ad at , k el o m p o k k ep en t i n g an d an infrastruktur sosial politik yang lainnya.

DAFTAR PUSTAKA

Agere, S. (2000). Prom oting Good Governance. Com m o nw ealt h Secr et ar iat Marl bo ro ug h House Pall Mall, London,

Caiden, G.E. (1996). The Future of Public Adm in-istrat ions in Public Administrations Under Scrutiny, Canberra: Centre For Research in Pu blic Sect or Man agem ent Uni versit y of Canberra, I nstitute of Public Administration Australia,

Dwiyanto, A. (2003). Reformasi Tata Pemerintahan dan Otonomi Daerah di I ndonesia. Yogyakarta: Pusat Studi Kependudukan dan Kebij akan, Universitas Gadjah Mada.

Dw iyant o, A. (2003) . Teladan dan Pant angan Dalam Penyelenggar aan Pem erint ah dan Ot o n o m i Da er ah . Yo g y ak ar t a : St u d i Kependudukan dan Kebij akan, Universit as Gadjah Mada.

Frederickson, H. G. (1997). The Spirit of Public Adm inistration. San Francisco; Jossey-Bass Publisher.

Juw ana, H. (2006). Paper: Politik Hukum UU Bidang Ekonomi di I ndonesia, MPKP, FE.UI . Lane, J.E. (1995). The Public Sector: Concepts,

Models and Approaches. London: Sage Publi-cations.

Marschall, M. (1999). From States to People: Civil

Society and Its Role in Governance in

Mbogori, Ezra, (Ed) CM I Society at the Mil-lennium. West Hartford: Kumarian Press, pp. 167-178.

Muhardi. (2005). Paradigma Boros Dalam Kegiatan Ekonom i dalam Mim bar, Jurnal Sosial dan Pem bangunan, Vol. 21 No 1.B andung: Pusat Penerbitan Universitas (P2U)-LPPM Universi-tas I slam Bandung.

New land, C.A. (1997). Realism and Public Admin-istration, Public Adm inistration Review, Vol. 57 Num ber 2.

Nirw andar, S. ( 1997) . Birokrasi di I ndonesia. Jakarta: Bandiklat Depdagri.

Surkat i, A. (2012). Ot onom i Daerah Sebagai I nstrumen Pertum buhan Kesejahteraan dan Peningkatan Kerj asam a Antar Daerah dalam Mim bar, Jurnal Sosial dan Pembangunan, Vol. 28 No 1. Bandung: Pusat Penerbitan Universi-tas (P2U)-LPPM UniversiUniversi-tas I slam Bandung. Undang-Undang Nomor 28 Tahun 1999 tentang

Penyelenggaraan Negara yang Bersih dan Bebas dari Korupsi, Kolusi dan Nepotism e. Undang-Undang Nomor 31 Tahun 1999 tentang

Pem berantasan Tmdak Pidana Korupsi. Undang-undang Nomor 17 Tahun 2003 tentang

Keuangan Negara.

Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara.

Undang-undang Nomor 15 Tahun 2004 tentang Pem eri ksaan Peng elol aan dan Tanggu ng Jaw ab Keuangan Negara.

Undang-Undang No 25 Tahun 2004 tentang Sistem Perencanaan Pem bangunan Nasional. Undang-undang Republik I ndonesia Nom or 32

Tahun 2004 tentang Pem erintah Daerah. Undang-undang Republik I ndonesia Nom or 33

Tahun 2004 tentang Perimbangan Keuangan Pusat dan Daerah.

World Bank. (1989). Strengthening Local Govern-ment in Sub-Saharan Africa, EDI Policy Semi-nar Report No. 21, Washington DC.