FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT DELAY PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI Factors Affecting The Audit Delay on listed The Manufacturing Company in BEI

Andi Kartika

Program Studi Akuntansi Universitas Stikubank Jl. Kendeng V Bendan Ngisor Semarang 50233

ABSTRAK

Perbedaan waktu antara laporan keuangan dan tanggal audit pendapat menunjukkan jumlah waktu yang diperlukan dalam periode audit pemukiman. Kondisi ini dapat mempengaruhi tanda baca dari informasi yang diterbitkan dan akan mempengaruhi reaksi pasar terhadap informasi yang panjang. Ini juga akan tingkat ketidakpastian yang didasarkan atas informasi yang dipublikasikan dalam laporan keuangan auditor di mana informasi laba perusahaan yang mengandung itu. Penelitian ini bertujuan untuk mengukur faktor-faktor yang mempengaruhi audit delay. Mereka adalah total aset, kerugian operasi dan keuntungan, solvabilitas, profitabilitas, opini auditor, dan reputasi auditor. Populasi penelitian adalah perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta pada periode 2006-2009. Teknik sampling yang digunakan dalam penelitian ini adalah purposive sampling dengan jumlah sampel sebanyak 256 perusahaan. Analisis data menggunakan regresi berganda. Hasil penelitian menunjukkan bahwa total aset, dan solvabilitas berpengaruh signifikan terhadap audit delay. Di sisi lain, operasi kerugian dan keuntungan, profitabilitas, opini auditor, dan reputasi auditor tidak memiliki pengaruh terhadap audit delay. Kata Kunci: Audit Delay, ukuran perusahaan, operasi kerugian dan keuntungan, solvabilitas,

profitabilitas, opini auditor, reputasi auditor.

ABSTRACT

Time difference between financial statement and auditing opinion date indicates the amount of time needed in auditing settlement period. This condition can affect the punctuation of the information published and will influence market reaction towards the lengthy information. It will also the level of uncertainty based on the published information in the auditor’s financial statement in which containing company’s profit information. This study aims to measure the factors which affect audit delay. They are total asset, operation loss and profit, solvability, profitability, auditor’s opinion, and auditor’s reputation.

The population of the study is the manufactured companies registered in the Jakarta Stock Exchange in the period of 2006-2009. Sampling technique employed in this study is the purposive sampling with the total sample of 256 companies. The data analysis uses multiple regressions. The result of the study shows that the total asset, and solvability have significant influence towards audit delay. On the other hand, operation loss and profit, profitability, auditor’s opinion, and the auditor’s reputation do not have any influence towards audit delay.

Key words: Audit Delay, the size of the company, operation loss and profit, solvability, profitability, auditor’s opinion, auditor’s reputation.

PENDAHULUAN

Perkembangan pasar modal di Indonesia berdampak peningkatan permintaan akan audit laporan keuangan. Setiap perusahaan yang terdaftar di Bursa Efek Indonesia setiap tahun diwajibkan untuk menyampaikan laporan tahunan (annual report) kepada Bursa Efek Indonesia (BEI) dan para pemodal (stockholder). Menurut Keputusan Ketua BAPEPAM No. Kep-36/PM/2003, No. 1 Peraturan X.K.2 tentang Kewajiban Penyampaian Laporan Keuangan Berkala, menyatakan laporan keuangan berkala diseratai dengan Laporan Akuntan disampaikan kepada BAPEPAM selambat-lambatnya pada akhir bulan ketiga setelah tanggal laporan keuangan tahunan. Hasil audit atas perusahaan wajib diumumkan ke publik paling tidak melalui 2 surat kabar harian berbahasa Indonesia, secara periodik dan tepat waktu. Hasil ini mempunyai konsekuensi dan tanggung jawab yang besar agar memacu audit untuk bekerja secara lebih profesional.

Auditor menyatakan suatu pendapat mengenai apakah laporan keuangan historis suatu entitas menyajikan secara wajar, dalam semua hal yang material, posisi keuangan dan hasil usaha entitas sesuai dengan prinsip PABU (Prinsip Akuntansi Berterima Umum). Dalam menyajikan jasa audit ini, auditor memberikan keyakinan positif atas asersi yang dibuat manajemen dalam laporan keuangan historis. Keyakinan menunjukkan tingkat kepastian yang dicapai dan yang ingin disampaikan oleh auditor bahwa simpulannya adalah benar. Tingkat keyakinan yang dapat dicapai auditor ditentukan oleh hasil pengumpulan bukti. Jasa ini merupakan jasa profesi akuntan publik yang paling dikenal dalam masyarakat, yang berpraktik di Kantor Akuntan Publik dan menyediakan berbagai jasa yang diatur dalam Standar Profesional Akuntan Publik (SPAP). Salah satu kriteria profesionalisme dari auditor adalah ketepatan waktu penyampaian laporan auditnya. Ketepatan waktu perusahaan dalam mempublikasikan laporan keuangan kepada masyarakat umum dan kepada BAPEPAM juga tergantung dari ketepatan waktu auditor dalam menyelesaikan pekerjaan auditnya. Ketepatan waktu ini terkait dengan manfaat dari laporan keuangan itu sendiri.

Pemenuhan standar audit oleh auditor dapat berdampak lamanya penyelesaian laporan audit, tetapi juga berdampak peningkatan kualitas hasil audit. Pelaksanaan audit yang semakin sesuai dengan standar membutuhkan waktu semakin lama. Hal ini berdasarkan pada Standar Profesional Akuntan Publik (SPAP), Kompartemen Akuntan Publik, Ikatan Akuntan Indonesia (IAI, 2001) khususnya tentang standar pekerjaan lapangan mengatur tentang prosedur dalam penyelesaian pekerjaan lapangan seperti perlu adanya perencanaan atas aktivitas yang akan dilakukan, pemahaman yang memadai atas struktur pengendalian intern dan pengumpulan bukti-bukti kompeten yang diperoleh melalui inspeksi, pengamatan, pengajuan pertanyaan dan konfirmasi sebagai dasar untuk menyatakan pendapat atas laporan keuangan.

Perbedaan waktu antara tanggal laporan keuangan dengan tanggal opini audit dalam laporan keuangan mengindikasikan tentang lamanya waktu penyelesaian pekerjaan auditnya. Hal yang penting adalah bagaimana agar dalam penyajian laporan keuangan itu bisa tepat waktu atau tidak terlambat dan kerahasiaan informasi terhadap laporan keuangan tidak bocor kepada pihak lain yang bukan kompetensinya untuk ikut mempengaruhinya. Tetapi apabila terjadi hal yang sebaliknya yaitu terjadi keterlambatan maka akan menyebabkan manfaat informasi yang disajikan menjadi berkurang dan tidak akurat.

Beberapa faktor yang mempengaruhi audit delay telah banyak oleh para peneliti sebelumnya antara lain Carslaw dan Kaplan (1991), Countis (1976), Dyer dan Mc Hugh (1975), Halim (2000), Givoly (1982), dan Na’im (1999). Beberapa faktor yang mempengaruhi audit delay telah banyak dilakukan dalam beberapa penelitian sebelumnya yaitu diantaranya seperti ukuran perusahaan, total revenue, tingkat profitabilitas, lamanya menjadi klien KAP, tahun buku perusahaan. Arah hubungan faktor tersebut adalah berhubungan positif sangat kuat dengan audit delay.

Hasil penelitian Whittred (1980), membuktikan bahwa audit delay yang lebih panjang dialami oleh perusahaan yang menerima pendapat qualified opinion. Fenomena ini terjadi karena proses pemberian pendapat qualified

tersebut melibatkan negosiasi dengan klien, konsultasi dengan partner audit yang lebih senior dan perluasan lingkup audit.

Ashton dan Elliot (1987), meneliti hubungan antara audit delay dengan beberapa variabel independen yang terdiri dari total pendapatan, kompleksitas perusahaan, jenis industri, status perusahaan publik atau non publik, bulan penutupan tahun buku, kualitas sistem pengendalian internal, kompleksitas operasional, kompleksitas keuangan, kompleksitas pelaporan keuangan, EDP, campuran relatif antara waktu pemeriksaan pada interim dan akhir tahun, lamanya perusahaan menjadi klien kantor akuntan publik, besarnya laba atau rugi, tingkat profitabilitas dan jenis opini.

Carslaw dan Kaplan (1991), melakukan penelitian mengenai audit delay pada perusahaan publik di New Zealand. Variabel yang digunakan adalah ukuran perusahaan, jenis opini akuntan publik, auditor, tahun buku perusahaan, kepemilikan perusahaan dan proporsi hutang terhadap total asset. Variabel yang berpengaruh adalah ukuran perusahaan dan perusahaan melaporkan kerugian.

Hossain (1998), melakukan penelitian pada perusahaan-perusahaan publik di Pakistan, dengan menggunakan sampel 103 perusahaan yang terdaftar di Karachi Stock Exchange pada tahun 1993. Variabel yang digunakan adalah ukuran perusahaan, debt equity ratio, perusahaan melaporkan laba / rugi, adanya cabang perusahaan untuk perusahaan multinasional dan auditor. Dari hasil uji korelasi antar variabel independen menunjukkan adanya korelasi yang tinggi antara variabel cabang dalam perusahaan multinasional dan auditor dibandingkan korelasi variabel-variabel perusahaan lainnya.

Halim (2000), melakukan penelitian tentang audit delay di Indonesia dengan menggunakan sampel 287 perusahaan yang terdaftar di Bursa Efek Jakarta pada tahun 1997. Variabel independen yang digunakan antara total revenue, jenis industri, bulan penutupan buku tahunan, lamanya menjadi klien KAP, rugi / laba operasi, tingkat profitabilitas, jenis opini. Hasil penelitian multivariate menunjukkan bahwa ke tujuh faktor tersebut secara serentak sangat berpengaruh terhadap audit delay, namun yang konsisten

berpengaruh adalah tahun buku dan pelaporan kerugian.

Hanipah (2001), melakukan penelitian tentang penelitian rata-rata audit delay pada perusahaan manufaktur yang terdaftar di BEJ pada tahun 1999. Variabel yang digunakan antara lain ukuran perusahaan, jenis pendapat akuntan publik, tingkat profitabilitas, pelaporan laba / rugi dan auditor. Waktu penyelesaian audit cenderung panjang apabila ukuran perusahaan menjadi semakin besar, mendapatkan opini unqualified opinion, tingkat profitabilitas yang rendah dan mengalami kerugian.

Subekti dan Widiyanti (2004), berhasil membuktikan bahwa audit delay yang panjang dialami oleh perusahaan yang tingkat profitabilitasnya tinggi, ukuran perusahaan besar, perusahaan non finansial mendapatkan opini non WTP dan diaudit oleh KAP besar (the big six).

Meskipun telah banyak dilakukan penelitian tentang audit delay pada perusahaan yang terdaftar di BEI, namun masih banyak perbedaan hasil. Hasil penelitian tersebut beragam, mungkin dikarenakan perbedaan sifat variable independent dan variable dependen yang diteliti, perbedaan periode pengamatan atau perbedaan dalam metodologi statistic yang digunakan.

Dari uraian diatas, dapat dirumuskan masalah penelitian yakni bagaimana pengaruh ukuran perusahaan, laba rugi operasi, profitabilitas, solvabilitas, opini auditor, dan reputasi auditor mempengaruhi audit delay. Penelitian ini bertujuan untuk mengetahui, menganalisis dan menguji bagaimana pengaruh ukuran perusahaan, laba rugi operasi, profitabilitas, solvabilitas, opini auditor, dan reputasi auditor mempengaruhi audit delay. LANDASAN TEORI DAN

PENGEMBANGANHIPOTESIS Laporan Keuangan

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Pelaporan keuangan merupakan salah satu sumber informasi yang mengkomunikasikan keadaan keuangan dari hasil operasi perusahaan dalam periode tertentu kepada pihak-pihak yang berkepentingan sehingga manajemen mendapatkan informasi yang bermanfaat.

Laporan keuangan mempunyai tujuan utama yakni memberikan informasi yang berguna untuk pengambilan keputusan ekonomis. Para pemakai laporan keuangan akan menggunakannya untuk meramalkan, membandingkan dan menilai dampak keuangan yang timbul dari keputusan ekonomis yang diambilnya.

Manfaat Laporan Keuangan

Manfaat laporan keuangan bisa digunakan oleh para pengguna laporan keuangan. Berikut adalah para pengguna laporan keuangan dan manfaatnya :

1. Investor

Untuk membantu menentukan tindakan apakah yang harus dilakukan di dalam melakukan penilaian investasi perusahaan.

2. Pemegang saham

Untuk memperoleh informasi mengenai harga saham dan transaksi-transaksi lainnya sangat dibutuhkan para pemegang saham dalam menentukan keputusan yang dapat mempengaruhi kestabilan harga saham.

3. Manajer

Harus memegang kendali tentang hak dan kewajiban mereka. Hak dan kewajiban tersebut akan dilaksanakan oleh manajemen berdasarkan laporan keuangan.

4. Karyawan

Merupakan salah satu faktor untuk dapat mencapai tujuan perusahaan. Mereka tertarik kepada informasi mengenai stabilitas, profitabilitas serta informasi yang memungkinkan untuk menilai kemampuannya dalam memberikan balas jasa, manfaat pensiun dan kesempatan kerja.

5. Pemerintah

Berkepentingan terhadap aktivitas perusahaan, seperti halnya dalam menetapkan kebijaksanaan pajak serta sebagai dasar untuk menyusun statistik pendapatan nasional.

6. Masyarakat

Laporan keuangan membantu masyarakat dengan menyediakan informasi kecenderungan dan

perkembangan terakhir kemakmuran perusahaan dan rangkaian aktivitasnya.

Audit

Secara umum auditing adalah proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada para pemakai yang berkepentingan. (Mulyadi, 2002 : 9).

Tujuan audit secara umum atas laporan keuangan oleh auditor adalah untuk menyatakan pendapat atas kewajaran dalam semua hal yang material, posisi keuangan hasil usaha dan arus kas yang sesuai dengan prinsip akuntansi berlaku umum di Indonesia. Kewajaran laporan keuangan dinilai berdasarkan asersi yang terkandung dalam setiap unsur yang disajikan dalam laporan keuangan. Asersi adalah pernyataan manajemen yang terkandung dalam komponen laporan keuangan yang dapat bersifat implisit atau eksplisit. (Arens, 1995 : 114).

Audit Delay

Menurut Ashton et.al (1987) dalam penelitian Wirakusuma (2004), Audit Delay adalah lamanya waktu penyelesaian audit dari akhir tahun fiskal perusahaan sampai tanggal laporan audit dikeluarkan.

Audit delay merupakan lamanya / rentang waktu penyelesaian audit yang diukur dari tanggal penutupan tahun buku sampai dengan tanggal diterbitkannya laporan audit. Audit delay inilah yang dapat mempengaruhi ketepatan informasi yang dipublikasikan, sehingga akan berpengaruh terhadap tingkat ketidakpastian keputusan yang berdasarkan informasi yang dipublikasikan.

Menurut Abdula (1996) dalam penelitian Owusu-Ansah (2000), semakin panjang waktu yang dibutuhkan di dalam mempublikasikan laporan keuangan tahunan sejak akhir tahun buku suatu perusahaan milik klien, maka semakin besar pula kemungkinan informasi tersebut bocor kepada investor tertentu atau bahkan bisa menyebabkan insider trading dan rumor-rumor lain di bursa saham. Apabila hal ini sering terjadi maka akan

mengarahkan pasar tidak dapat lagi bekerja dengan maksimal. Dengan demikian, regulator harus menentukan suatu regulasi yang dapat mengatur batas waktu penerbitan laporan keuangan yang harus dipenuhi pihak emiten. Tujuannya untuk tetap menjaga reliabilitas dan relevansi suatu informasi yang dibutuhkan oleh pihak pelaku bisnis di pasar modal.

Ketepatan waktu penyusunan atau pelaporan suatu laporan keuangan perusahaan bias berpengaruh pada nilai laporan keuangan tersebut. Keterlambatan informasi akan menimbulkan reaksi negatif dari pelaku pasar modal. Informasi laba yang dihasilkan perusahaan dijadikan sebagai salah satu dasar pengambilan keputusan untuk membeli atau menjual kepemilikan yang dimiliki oleh investor. Artinya, informasi yang dipublikasikan tersebut akan menyebabkan kenaikan atau penurunan harga saham.

Laporan Audit (Audit Report)

Laporan audit merupakan media yang dipakai oleh auditor dalam berkomunikasi dengan masyarakat lingkungannya. Dalam laporan tersebut auditor menyatakan pendapatnya mengenai kewajaran laporan keuangan auditan. Pendapat auditor tersebut disajikan dalam suatu laporan tertulis yang umumnya berupa laporan audit baku yang terdiri dari tiga paragraf yaitu paragraf pengantar (introductory paragraph), paragraf lingkup (scope paragraph) dan paragraf pendapat (opinion paragraph).

Terdapat tiga fakta yang diungkapkan oleh auditor dalam paragraf pengantar:

1. Tipe jasa yang diberikan oleh auditor

2. Obyek yang dianut, berisi dua hal penting yaitu auditor memberikan pendapat atas laporan keuangan setelah ia melakukan audit dan obyek yang di audit oleh auditor bukanlah catatan melainkan laporan keuangan kliennya

3. Pengungkapan tanggung jawab manajemen atas laporan keuangan dan tanggung jawab auditor atas pendapat yang diberikan atas laporan keuangan berdasarkan hasil auditnya.

Pada paragrap lingkup berisi pernyataan auditor bahwa auditnya dilaksanakan berdasarkan standar auditing yang ditetapkan oleh organisasi profesi akuntan publik dan beberapa penjelasan

tambahan tentang standar auditing tersebut serta, suatu pernyataan keyakinan bahwa audit yang dilaksanakan berdasarkan standar auditing tersebut memberikan dasar yang memadai bagi auditor untuk memberikan pendapat atas laporan keuangan auditor.

Paragraf pendapat merupakan paragraf yang digunakan oleh auditor untuk menyatakan pendapatnya mengenai laporan keuangan yang disebutkannya dalam paragraf pengantar yaitu paragraf pertama laporan audit baku.

Faktor Yang Mempengaruhi Audit Delay 1. Ukuran Perusahaan

Menurut Dyer dan Mc Hugh, 1975 perusahaan besar lebih konsisten untuk tepat waktu dibandingkan perusahaan kecil dalam menginformasikan laporan keuangannya.

Pengaruh ini ditunjukkan dengan semakin besar nilai aktiva perusahaan maka semakin pendek audit delay dan sebaliknya. Perusahaan besar diduga akan menyelesaikan proses auditnya lebih cepat dibandingkan perusahaan kecil. Hal ini disebabkan oleh beberapa faktor yaitu manajemen perusahaan yang berskala besar cenderung diberikan insentif untuk mengurangi audit delay dikarenakan perusahaan-perusahaan tersebut dimonitor secara ketat oleh investor, pengawas permodalan dari pemerintah. Pihak-pihak ini sangat berkepentingan terhadap informasi yang termuat dalam laporan keuangan.

2. Laba/Rugi Operasi

Menurut Carslow (1991), ada dua alasan mengapa perusahaan yang menderita kerugian cenderung mengalami audit delay yang lebih panjang. Pertama, ketika kerugian terjadi perusahaan ingin menunda bad news sehingga perusahaan akan meminta auditor untuk menjadwal ulang penugasan audit. Kedua, auditor akan lebih berhati-hati selama proses audit jika percaya bahwa kerugian ini mungkin disebabkan karena kegagalan keuangan perusahaan dan kecurangan manajemen informasi tentang laba perusahaan dapat digunakan sebagai : (Anis Chariri dan Imam Ghozali), 2001)

1. Sebagai indikator efisiensi penggunaan dana yang tertanam dalam perusahaan yang diwujudkan dalam tingkat kembalian. 2. Sebagai pengukur prestasi manajemen. 3. Sebagai dasar penentuan besarnya penggunaan pajak.

4. Sebagai alat pengendalian alokasi sumber daya ekonomi suatu negara.

5. Sebagai dasar kompensasi dan pembagian bonus.

6. Sebagai alat motivasi manajemen dalam pengendalian perusahaan.

7. Sebagai dasar untuk kenaikan kemakmuran. 8. Sebagai dasar pembagian dividen.

3. Tingkat Profitabilitas

Perusahaan tidak akan menunda penyampaian informasi yang berisi berita baik. Oleh karena itu, perusahaan yang mampu menghasilkan profit akan cenderung mengalami audit delay yang lebih pendek, sehingga good news tersebut dapat segera disampaikan kepada para investor dan pihak-pihak yang berkepentingan lainnya. Sebagai dasar pemikiran bahwa tingkat keuntungan dipakai salah satu cara untuk menilai keberhasilan efektivitas perusahaan, tentu saja berkaitan dengan hasil akhir dari berbagai kebijakan dan keputusan perusahaan yang telah dilaksanakan oleh perusahaan dalam periode berjalan. Perusahaan yang profitable memiliki insentif untuk menginformasikan ke publik kinerja unggul mereka dengan mengeluarkan laporan tahunan secara cepat. 4. Solvabilitas

Solvabilitas seringkali disebut leverage ratio. Weston dan Copeland (1995) dalam Respati (2004) menyatakan bahwa rasio leverage mengukur tingkat aktiva perusahaan yang telah dibiayai oleh penggunaan hutang. Dengan demikian solvabilitas merupakan kemampuan suatu perusahaan untuk membayar semua hutang-hutangnya baik jangka pendek maupun jangka panjang. Tingginya rasio debt to equity mencerminkan tingginya resiko keuangan perusahaan.

Tingginya resiko ini menunjukkan adanya kemungkinan bahwa perusahaan tersebut tidak bisa melunasi kewajiban atau hutangnya baik berupa pokok maupun bunga. Resiko perusahaan yang tinggi mengindikasikan bahwa perusahaan mengalami kesulitan keuangan. Kesulitan keuangan merupakan berita buruk yang akan mempengaruhi kondisi perusahaan di mata masyarakat. Pihak manajemen cenderung menunda penyampaian laporan keuangan berisi berita buruk. (Ukago,2005).

5. Opini / Jenis Pendapat Akuntan Publik Auditor sebagai pihak yang independen di dalam pemeriksaan laporan keuangan suatu perusahaan, akan memberikan pendapat atas kewajaran laporan keuangan yang diauditnya. Ada lima kemungkinan pernyataan pendapat auditor independen (Mulyadi, 2002 : 19) yaitu : a. Pendapat wajar tanpa pengecualian

(Unqualified Opinion)

Laporan keuangan dianggap menyajikan secara wajar posisi keuangan dan hasil usaha suatu organisasi, sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia jika memenuhi kondisi berikut ini :

1. Prinsip akuntansi yang berlaku umum di Indonesia digunakan untuk menyusun laporan keuangan.

2. Perubahan penerapan prinsip akuntansi yang berlaku umum di Indonesia dari periode ke periode telah cukup dijelaskan. 3. Informasi dalam catatan-catatan yang

mendukungnya telah digambarkan dan dijelaskan dengan cukup dalam laporan keuangan, sesuai dengan akuntansi yang berlaku umum di Indonesia.

b. Pendapat wajar tanpa pengecualian dengan tambahan bahasa penjelasan (Unqualified Opinion Report With Explanatory Language)

Jika terdapat hal-hal yang memerlukan bahasa penjelasan, namun laporan keuangan menyajikan secara wajar posisi keuangan dan hasil usaha perusahaan klien, auditor dapat menambahkan laporan hasil auditnya dengan bahasa penjelas.

Berbagai penyebab paling penting adanya tambahan bahasa penjelas (Arens, 1995 : 50):

1. Adanya ketidakpastian yang material. 2. Adanya keraguan atas kelangsungan hidup

perusahaan.

3. Auditor setuju dengan penyimpangan terhadap prinsip akuntansi yang berlaku umum di Indonesia.

c. Pendapat wajar dengan pengecualian (Qualified Opinion)

Pendapat wajar dengan pengecualian akan diberikan oleh auditor jika dijumpai hal-hal sebagai berikut :

1. Lingkup audit dibatasi oleh klien.

2. Auditor tidak dapat melaksanakan prosedur audit penting atau tidak dapat memperoleh informasi penting karena kondisi-kondisi yang berada di luar kekuasaan klien maupun auditor.

3. Laporan keuangan tidak disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

4. Prinsip akuntansi yang berlaku umum di Indonesia yang digunakan dalam penyusunan laporan keuangan tidak diterapkan secara konsisten.

d. Pendapat tidak wajar (Adverse Opinion) Auditor akan memberikan pendapatr tidak wajar jika laporan keuangan klien tidak disusun berdasarkan prinsip akuntansi yang berlaku umum di Indonesia sehingga tidak menyajikan secara wajar posisi keuangan, hasil usaha, perubahanekuitas dan arus kas perusahaan klien. Selain auditor memberikan pendapat tidak wajar jika ia tidak dibatasi lingkup auditnya, sehingga auditor dapat mengumpulkan bukti kompeten yang cukup untuk mendukung pendapatnya.

Jika laporan keuangan diberi pendapat tidak wajar, maka informasi yang disajikan oleh klien dalam laporan keuangan sama sekali tidak dapat dipercaya, sehingga tidak dapat dipakai oleh pemakai informasi untuk pengambilan keputusan.

e. Pernyataan tidak memberikan pendapat (Disclaimer Opinion)

Jika auditor tidak menyatakan pendapat atas laporan keuangan yang diaudit, maka laporan audit ini disebut dengan laporan tanpa pendapat (no opinion report). Kondisi yang menyebabkan auditor tidak memberikan pendapat adalah :

1. Pembatasan yang luar biasa sifatnya terhadap lingkup audit.

2. Auditor tidak independen dalam hubungannya dengan kliennya.

Perbedaan antara pernyataan tidak memberikan pendapat dengan pendapat tidak wajar adalah pendapat tidak wajar diberikan dalam keadaan auditor mengetahui adanya ketidakwajaran laporan keuangan pendapat karena ia tidak cukup memperoleh bukti mengenai kewajaran laporan keuangan yang diaudit.

6. Reputasi Auditor

Kualitas auditor sangatlah menentukan kredibilitas laporan keuangan, dimana dalam hal ini kualitas auditor berdampak pada audit delay. Sebagian besar auditor berpengalaman umumnya mempunyai intuisi yang lebih baik dalam mendeteksi suatu ketidakwajaran (Mulyono, 2003:17). Perusahaan klien dalam melakukan audit laporan keuangannya akan memilih kantor Akuntan Publik (KAP) yang memiliki reputasi baik, yang dapat diandalkan dalam segi service, kualitas dan kecepatan dalam mengaudit laporan keuangan, sehingga hal ini sesuai dengan pernyataan (beatty,1989) dalam oktoriana (2006) bahwa kualitas auditor merupakan salah satu pengurang terhadap ketidakpastian.

Kantor Akuntan Publik yang bereputasi baik, diperkirakan dapat melakukan audit lebih efisien dan memliki fleksibilitas yang lebih besar untuk menyelesaikan audit sesuai jadwal. Sehingga informasi dapat lebih cepat diterima pengguna laporan keuangan di dalam pengambilan keputusan ekonomi. Kantor Akuntan Publik (KAP) adalah suatu bentuk organisasi akuntan publik yang memperoleh izin sesuai dengan peraturan perundang-undangan, yang berusaha di bidang pemberian jasa profesional dalam praktek akuntan publik.

Menurut Arens dan Loebbeck mengkategorikan ukuran Kantor Akuntan Publik (KAP) menjadi empat kategori:

1). Kantor Akuntan Publik Internasional “The Big Four”

Ada empat kantor akuntan publik terbesar di amerika serikat, yang disebut sebagai kantor akuntan publik international dan mempunyai julakan “the Big Four”. Masing- masing memiliki kantor di setiap kota besar di amerika serikat dan di banyak kota besar di seluruh dunia termasuk di Indonesia. Sesuai dengan ketentuan yang berlaku di Indonesia, Pengelompokan data KAP yang berafiliasi dengan “The Big four” berdasarkan pojok BEI universitas Diponegoro tahun 2007 yaitu :

a. KAP Purwantono, Sarwoko, Sandjaja— affiliate of Ernst & Young

b. KAP Osman Bing Satrio — affiliate of Deloitte

c. KAP Sidharta, Sidharta, Widjaja— affiliate of KPMG

d. KAP Haryanto Sahari — affiliate of Price Waterhouse Cooper.

2). Kantor Akuntan Publik Nasional

KAP ini memberikan pelayanan yang sama dengan “The Big Six” dan melancarkan persaingan langsung denganmereka dalamhalmenarik klien. Selain itu mereka memiliki hubungan dengan KAP di luar negeri sehingga memiliki juga potensi International. Pada masa belakangan ini makin banyak kantor akuntan publik jenis ini yang juga di wakili di Indonesia.

3). KantorAkuntan Publik Lokal dan Regional Sebagian kantor akuntan publik di Indonesia merupakan kantor akuntan publik lokal dan regional, dan terutama sekali terpusat di pulau jawa. Beberapa diantaranya cuma melayani klien di dalam jangkauan areanya dan membuka cabang di daerah lain. Kantor akuntan publik ini pun, berasaing dengan kantor akuntan publik lain dalam menarik klien termasuk dengan

kantor akuntan publik international dan national.

4). KantorAkuntan Publik Lokal Kecil

Menurut Arens dan loebbecke yang diterjemahkan oleh Amir abadi yusuf, sebagian besar kantor akuntan publik di Indonesia mempunyai kurang dari 25 tenaga kerja professional dalam satu kantor akuntan publik. Mereka memberikan jasa audit dan pelayanan yang berhubungan dengan itu terutama bagi badan organisasi kecil dan organisasi nirlaba, meskipn ada juga diantaranya melayani perusahaan yang telah go publik.

Pengembangan Hipotesis

1. Pengaruh ukuran perusahaan terhadap audit delay

Manajemen dengan skala besar cenderung diberikan insentif untuk mempercepat penerbitan laporan keuangan auditan disebabkan perusahaan berskala besar dimonitor secara ketat oleh investor, pengawas permodalan dan pemerintah sehingga cenderung menghadapi tekanan eksternal yang lebih tinggi untuk mengumumkan laporan keuangan auditan lebih awal. Jadi, semakin besar ukuran perusahaan, maka audit delaynya semakin pendek.

Berdasarkan uraian teoritis diatas maka hipotesis alternatif yang disusun sebagai berikut:

H1: Ukuran perusahaan berpengaruhi negatif signifikan terhadap audit delay.

2. Pengaruh Laba rugi operasl terhadap audit delay Perusahaan yang mendapatkan laba yang besar tidak ada alasan untuk menunda penerbitan laporan keuangan auditan karena ini merupakan berita baik yaitu prestasi yang dicapai cukup menggembirakan. Sebaliknya, perusahaan yang menderita kerugian akan berusaha memperlambat penerbitan laporan keuangan auditan (Ashton et. al, 1984 dalam penelitian Soegeng Soetedjo, 2006). Auditor akan berhati-hati selama proses audit dalam merespon kerugian perusahaan apakah kerugian tersebut disebabkan oleh kegagalan finansial atau kecurangan manajemen. Jadi, semakin laba

suatu operasi perusahaan, maka audit delaynya semakin pendek.

Berdasarkan uraian teoritis diatas maka hipotesis alternatif yang disusun sebagai berikut:

H2: Laba/rugi operasi berpengaruhi negatif signifikan terhadap audit delay.

3. Pengaruh profitabilitas terhadap audit delay Na’im (1984), menemukan bahwa tingkat profitabilitas yang lebih rendah akan memacu kemunduran publikasi laporan keuangan auditan. Perusahaan publik yang mengumumkan tingkat profitabilitas yang rendah cenderung mengalami penerbitan laporan keuangan auditan dari auditor yang lebih panjang daripada perusahaan non publik (Ashton et.al, 1984). Ini berkaitan dengan akibat yang ditimbulkan pasar terhadap pengumuman tersebut. Jadi, semakin tinggi tingkat profitabilitas suatu perusahaan maka semakin pendek audit delaynya.

Berdasarkan uraian teoritis diatas maka hipotesis alternatif yang disusun sebagai berikut:

H3: Tingkat profitabilitas berpengaruh negatif signifikan terhadap audit delay.

4. Pengaruh solvabilitas perusahaan terhadap audit delay.

Solvabilitas merupakan perbandingan antara jumlah aktiva dengan jumlah hutang. Solvabilitas mencerminkan kemampuan perusahaan untuk membayar seluruh kewajibannya, baik yang berupa hutang jangka pendek maupun jangka panjang apabila perusahaan tersebut dilikuidasi. Suatu perusahaan dikatakan solvable apabila perusahaan tersebut mempunyai aktiva atau kekayaan yang cukup untuk membayar semua hutangnya. Namun begitu pula sebaliknya apabila proporsi hutang lebih besar dari aktivanya akan meningkatkan kecenderungan kerugian dan dapat meningkatkan kehati-hatian dari auditor terhadap laporan keuangan yang akan diaudit. Oleh karena hal tersebut, maka

akan terjadi pula keterlambatan dalam menyampaikan kabar buruk kepada publik.

Berdasarkan argumentasi tersebut, maka hipotesis alternative yang disusun sebagai berikut:

H4: Solvabilitas berpengaruh positif signifikan terhadap audit delay

5. Pengaruh opini auditor terhadap audit delay Menurut Carslaw dan Kaplan (1991), perusahaan yang tidak menerima opini audit standar unqualified opinion diperkirakan mengalami audit delay yang lebih panjang alasannya perusahaan yang menerima opini tersebut memandang sebagai bad news dan akan memperlambat proses audit.

Disamping itu penerimaan opini selain qualified merupakan indikasi terjadinya konflik antara auditor dan perusahaan yang pada akhirnya memperpanjang audit delay. Jadi, perusahaan yang tidak menerima opini audit standar unqualified opinion mengalami audit delay yang panjang.

Berdasarkan uraian teoritis diatas maka hipotesis alternatif yang disusun sebagai berikut:

H5: Opini / jenis pendapat akuntan publik berpengaruhi negatif signifikan terhadap audit delay.

6. Pengaruh reputasi auditor perusahaan terhadap audit delay

Kualitas auditan berpengaruh terhadap kredibilitas laporan keuangan ketika perusahaan go public. Oleh karena itu, underwritter yang memiliki reputasi tinggi, menginginkan emiten yang dijaminnya, memakai auditor yang mempunyai reputasi tinggi pula. Auditor yang memiliki reputasi tinggi, akan menggunakan auditor yang memiliki reputasi, keduanya akan mengurangi underpricing. Dari penelitian yang sudah ada maka antara reputasi tinggi auditor berpengaruh terhadap audit delay. (Subekti dan Widayanti, 2004). Jadi, semakin tinggi reputasi auditor maka audit delaynya semakin pendek.

Berdasarkan uraian teoritis diatas maka hipotesis alternatif yang disusun sebagai berikut:

H6:Reputasi auditor berpengaruhi negatif signifikan terhadap audit delay.

Model Penelitian

Audit delay dalam penelitian ini menggunakan lima jenis variabel yaitu ukuran perusahaan, laba/rugi operasi, solvabilitas, profitabilitas, opini / jenis pendapat akuntan publik dan reputasi auditor. Dari landasan teori diatas, dibuat kerangka pemikiran seperti pada gambar 1.

METODE PENELITIAN Jenis dan Data Penelitian

Penelitian ini menggunakan data sekunder yaitu data yang diperoleh dari sumber lain yang sudah dipublikasikan berupa laporan tahunan perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2006 - 2009. Data sekunder perusahaan manufaktur yang terdaftar di BEI yaitu audit delay, total assets, profit after taxes, Solvabilitas, ROA, opini auditor dan reputasi auditor, yang tersedia di Pojok BEJ – UNDIP dan Indonesian Capital Market Directory (ICMD).

Populasi Dan Sampel

Populasi yang akan menjadi objek penelitian adalah perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2006 – 2009. Dalam penentuan sampel, teknik sampling yang dipergunakan adalah purposive sampling yaitu metode pengambilan sampling berdasarkan kriteria-kriteria tertentu (Masri Singarimbun dan Sofian Effendi, 1995). Dalam penelitian ini, kriteria yang ditetapkan adalah Perusahaan manufaktur yang aktif menyampaikan laporan keuangan periode 2006 – 2009, aktif diperdagangkan di BEI, dan menyampaikan data secara lengkap selama periode pengamatan tahun 2006-2009

Definisi Operasional Dan Pengukurannya Variabel Dependen

Variabel dependen penelitian ini adalah audit delay yang diukur berdasarkan lamanya

waktu penyelesaian audit dari akhir tahun fiskal perusahaan sampai tanggal laporan audit dikeluarkan, yaitu per 31 Desember sampai tanggal tertera pada laporan auditor independen. Variabel ini diukur secara kuantitatif dalam jumlah hari. Variabel Independen

a. Variabel ukuran perusahaan

Diukur berdasarkan total assets/ total aktiva yang dimiliki oleh setiap perusahaan sampel dan digunakan sebagai tolok ukur skala perusahaan. Variabel ini diproksi dengan menggunakan logaritma.

b. Variabel laba / rugi operasi

Diukur dengan dummy yaitu untuk perusahaan yang mengalami laba diberi kode dummy 1 dan yang mengalami rugi diberi kode dummy 0. c. Variable tingkat profitabilitas

Diukur berdasarkan nilai ROA (Return on Asset) yaitu Net Profit dibagi dengan Total Asset. Perusahaan yang tingkat profitabilitasnya tinggi diduga waktu yang diperlukan untuk menyelesaikan audit akan lebih cepat. ROA dapat ditunjukkan dengan rumus sebagai berikut: ROA = TotalAsset Netprofit x100% d. Variabel Solvabilitas

Merupakan perbandingan antara jumlah aktiva dengan jumlah hutang. Solvabilitas mencerminkan kemampuan perusahaan untuk membayar seluruh kewajibannya, baik yang berupa hutang jangka pendek maupun jangka panjang apabila perusahaan tersebut dilikuidasi. Suatu perusahaan dikatakan solvable apabila perusahaan tersebut mempunyai aktiva atau kekayaan yang cukup untuk membayar semua hutangnya. Solvabilitas dapat ditunjukkan oleh rumus sebagai berikut:

SOLV =

TotalAsset TotalDebt

x100%

e. Variabel opini / jenis pendapat akuntan publik

Diukur dengan dummy yaitu untuk opini wajar tanpa pengecualian (unqualified opinion) diberi kode dummy 1 dan untuk opini wajar dengan pengecualian (qualified opinion) diberi kode dummy 0.

f. Variable Reputasi auditor

Diukur dengan menggunakan dummy dengan mengelompokkan auditor-auditor yang berasal dari KAP yang bermitra dengan kelompok lima besar di Amerika Serikat. Kelompok 4 besar diberi kode 1, sedangkan untuk KAP selain yang bermitra dengan kelompok 4 besar diberi kode 0.

Metode Analisis Data

Pengujian hipotesis dalam penelitian ini akan dilakukan model regresi linier berganda, dimana dalam uji regresi tersebut akan diuji pengaruh antara variabek independen terhadap variable dependen. Namun sebelumnya akan diuji terlebih dahulu uji normalitas dan uji asumsi klasik yang meliputi uji multikolinearitas, uji heteroskedastisitas dan uji autokorelasi.

HASIL PENELITIAN DAN PEMBAHASAN Deskripsi Sampel

Populasi pada penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI selama tahun 2006 sampai 2009. Pemilihan sampel menggunakan purposive sampling dengan kreteria yang telah ditentukan yakni: perusahaan yang sahamnya aktif diperdagangkan, perusahaan selama 4 tahun berturut-turut aktif terbit, dan memiliki data lengkap. Jumlah sampel dalam penelitian ini sebanyak 256 perusahaan.

Statistik Deskriptif

Sebagai tinjauan awal terhadap data penelitian, berikut akan disajikan data dalam bentuk statistic deskriptif untuk masing-masing variable dalam table 1.

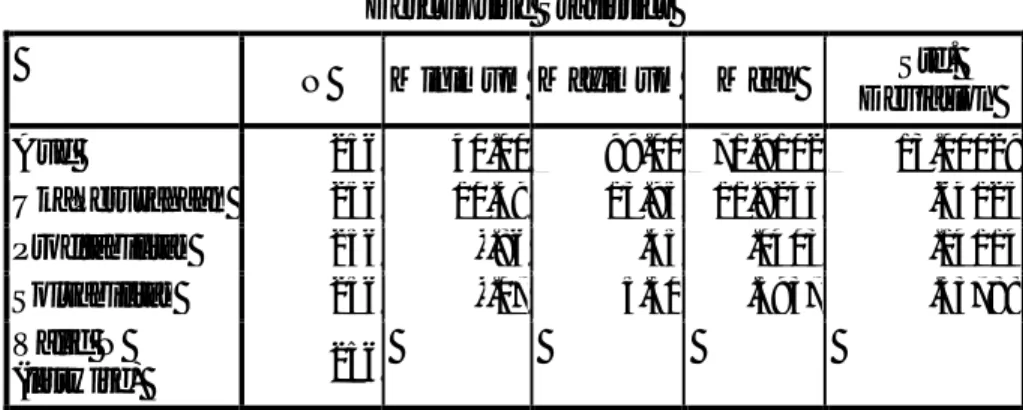

Berdasarkan tabel tersebut menunjukkan bahwa nilai audit delay adalah antara 40 hari sampai 99 hari dengan rata-rata 71.9102 hari dan standar deviasi sebesar 13.00029. tampak bahwa rata-rata audit delay perusahaan sampel masih di bawah 90 hari kalender yang merupakan batas yang ditetapkan oleh BAPEPAM dalam menyampaikan laporan keuangan atau tanggal 31 Maret pada tiap tahunnya. Terlihat juga bahwa terdapat perusahaan yang terlambat karena mempunyai audit delay di atas 90 hari.

Rata-rata audit delay dalam peneliatian ini lebih kecil ketimbang penelitian Sistya

Rachmawati (2008) yang memperoleh hasil 76,6328 hari dan penelitian yang dilakukan Imam Subekti dan Novi Wulandari Widiyanti (2004) yang memperoleh 98,38 hari.

Ukuran perusahaan mempunyai rentang nilai antara 10.39 sampai dengan 13.95 dengan rata-rata 11.9128 dan standar deviasi 0.64604. Tampak bahwa terdapat fluktuasi yang relatif tinggi dalam hal ukuran perusahaan pada perusahan sampel yang diukur dengan total aktiva perusahaan. Rata-rata rasio solvabilitas sebesar 0.5937, dengan kisaran antara -0.07 hingga 5.30 dan standar deviasi sebesar 0.53788. Tampak bahwa pada umumnya perusahaan mempunyai hutang jangka panjang sebesar 59.37% dibandingkan total aktiva perusahaan, bahkan ada yang mempunyai kewajiban jangka panjang sampai dengan 530% dibandingkan total aktiva perusahaan.

Rasio profitabilitas berkisar antara -0,86 sampai dengan 0.45 dengan rata-rata sebesar 0.0403 dan standar deviasi sebesar 0.14114. Nilai negatif berarti perusahaan mengalami kerugian sehingga terdapat perusahaan yang mengalami kerugian hingga 86% dibandingkan total aktivanya. Rata-rata sampel mendapatkan profitabilitas sampai dengan 4.03% dibandingkan total aktiva perusahaan, seperti terlihat dalam Tabel 2.

Berdasarkan tabel 2 menunjukkan bahwa frequency laba/rugi operasi untuk perusahaan yang mengalami laba sebanyak 196 dan perusahaan yang mengalami rugi operasi sebanyak 60 perusahaan. Dengan demikian percent perusahaan yang mengalami laba sebanyak 76,6% dan perusahaan yang mengalami rugi operasi sebanyak 23,4%.

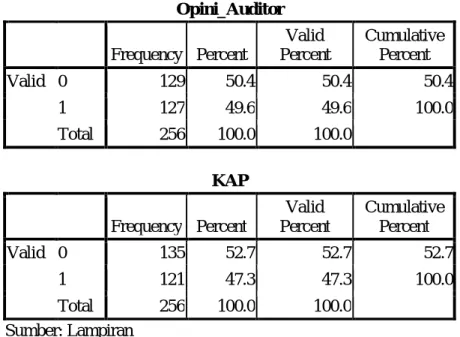

Frekunsi untuk opini auditor yang menerbitkan pendapat wajar tanpa pengecualian (0) sebanyak 129 perusahaan dan pendapat selain wajar tanpa pengecualian (1) sebanyak 127 perusahaan. Sehingga percent perusahaan yang menerbitkan pendapat wajar tanpa pengecualian adalah 50.4% dan pendapat selain wajar tanpa pengecualian adalah 49.6%.

Frekuensi untuk variable ukuran KAP untuk perusahaan yang menggunakan jasa auditor yang berafiliasi dengan big four (1) sebanyak 121 perusahaan sedangkan yang tidak berafiliasi (0) sebanyak 135 perusahaan. Dengan demikian percent perusahaan yang menggunakan jasa auditor

yang berafiliasi dengan big four adalan 52.7% dan perusahaan yang tidak berafiliasi adalah 47.3%. Uji Normalitas

Variabel pengganggu selain diasumsikan tidak memiliki hubungan serial dan memiliki varian konstan, juga diharapkan memiliki distribusi normal. Dalam penelitian ini uji normalitas dilakukan dengan uji Skewness dan kurtosis. Hasil uji normalitas dapat dilihat pada tabel 3.

Berdasarkan tabel 3, pengujian normalitas diatas menunjukkan jumlah data (N) adalah sebesar 256, nilai Skewness sebesar -0,526 dan standard error sebesar 0,152. Dengan demikian nilai zskewness adalah: ZSkewness : N Skewness 6 ZSkewness : 256 6 526 , 0 = -3.44

Hasil diatas menunjukkan bahwa nilai zskewness adalah sebesar -3,44 < 1,96 hal ini mengandung arti bahwa model regresi memenuhi asumsi normalitas.

Selanjutnya berdasarkan table diatas diketahui nilai kurtosis adalah sebesar -0,452 dan standard error adalah sebesar 0,303, maka nilai zkurtosis adalah sebagai berikut:

ZKurtosis : N Kurtosis 24 ZKurtosis : 256 24 452 , 0 = -1,48

Hasil diatas menunjukkan bahwa nilai z kurtosis adalah sebesar -1,48 < 1,96 hal ini mengandung arti bahwa model regresi memenuhi asumsi normalitas.

Berdasarkan uji normalitas diatas baik melalui uji skewness maupun kurtosis menunjukkan bahwa model regresi memenuhi asumsi normalitas sehingga model regresi layak digunakan untuk penelitian.

Pengujian Asumsi Klasik

Pada penelitian ini analisis yang digunakan adalah analisis regresi berganda. Salah satu syarat untuk bisa menggunakan persamaan regresi berganda adalah terpenuhinya uji asumsi klasik. Untuk mendapat nilai pemeriksa yang tidak bias dan efisien (Best Linier Unbias Estimator/ BLUE) dari satu persamaan regresi berganda dengan metode kuadrat terkecil perlu dilakukan pengujian untuk mengetahui model regresi yang dihasilkan memenuhi persyaratan asumsi klasik, yaitu:

1. Uji Multikolinearitas

Uji multikoleniaritas dilakukan dengan menganalisis matrik korelasi antar variabel independen serta perhitungan nilai toleransi (Tolerance) dan nilai variance inflation factor (VIF). Uji multikoleniaritas disajikan dalam tabel 4.

Berdasarkan hasi pengujian pada tabel 4 dapat disimpulkan bahwa semua variabel independen mempunyai nilai tolerance > 0,10 dan nilai VIF < 10, sehingga memenuhi asumsi bahwa tidak terjadi gejala multikoleniaritas.

2. Uji Heterokedastistas

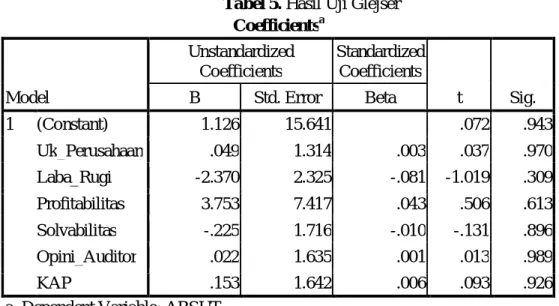

Asumsi heterokedastisitas berkaitan dengan varian variabel pengganggu, bila memiliki varian tidak konstan berarti terjadi heteroskedastisitas, dan sebaliknya berarti homoskedastisitas. Penggujian heterokedastisitas dapat dilihat pada tebel 5.

Pada tabel di atas menunjukkan bahwa koefisien parameter untuk variabel bebas tidak ada yang signifikan secara statistik, maka dapat disimpulkan bahwa model regresi tidak terdapat heteroskedastisitas.

3. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelassi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini timbul karena residual

(kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya. Pengujian autokorelasi dapat dilihat pada table 6.

Untuk mengetahui ada tidaknya autokorelasi, dilakukan pengujian dengan uji Durbin Watson, yaitu dengan membandingkan nilai d dari hasil regresi dengan dl dan du dari tabel Durbin Watson.

Nilai tabel batas bawah (dl) pada jumlah sampel 256 dengan jumlah independen 6 adalah 1.854 dan batas atasnya (du) sebesar 1.820, besaran ini akan menghasilkan nilai 4-du = 4 – 1.820= 2.180 dan 4-dl = 4 – 1.718 = 2.282. Oleh karena 1.882 (d) lebih besar dari batas atas (du) 1.820 dan kurang dari 4-du (2.180), maka dapat disimpulkan bahwa kita tidak bisa menolak Ho yang menyatakan bahwa tidak ada autokorelasi positif atau negatif atau dapat disimpulkan tidak terdapat autokorelasi.

Hasil Pengujian Regresi

Pengujian hipotesis penelitian dilakukan untuk menguji hipotesis yang telah dilakukan sebelumnya. Pengujian dilakukan dengan melihat nilai t hitung dan taraf signifikannya pada masing-masing variabel independen yang disajikan pada tabel 7.

Berdasarkan tabel regresi, dapat diketahui bahwa persamaan regresi yang terbentuk adalah : Aud = 115.760 – 3.703 Uk_Perusahaan – 3.488 Laba_Rugi–0.820Profitabilitas + 2.847 Solvabilitas + 1.686 Opini Auditor + 1..018 KAP + ε

Pengujian Hipotesis

Pengujian regresi parsial/pengujian hipotesis diperoleh hasil sebagai berikut:

Hipotesis 1

Pengujian hipotesis 1 dalam penelitian ini dimaksudkan untuk mengetahui apakah terdapat pengaruh negatif dan signifikan antara ukuran perusahaan terhadap audit delay. Dalam tabel regresi diperoleh nilai th untuk variabel ukuran perusahaan sebesar -2.822 dengan signifikansi sebesar 0.005 < 0.05 maka hipotesis diterima.

Berdasarkan hasil pengujian hipotesis 1 dapat membuktikan bahwa hipotesis mendukung hubungan negatif dan signifikan antara ukuran

perusahaan dengan audit delay. Hasil dari pengujian ini konsisten dengan penelitian Sistya Rachmawati (2008), Subekti dan Novi Wulandari (2004), Ashton dan Elliot (1987) dan Courtis (1976) menemukan bahwa jenis perusahan finansial mengalami audit delay yang lebih pendek dibandingkan dengan perusahaan-perusahaan dalam jenis industri lain. Hal ini dikarenakan perusahaan-perusahaan finansial tidak memiliki saldo perusahaan yang cukup signifikan sehingga audit yang dilakukan cenderung tidak membutuhkan waktu yang lama.

Hipotesis 2

Pengujian hipotesis 2 dalam penelitian ini dimaksudkan untuk mengetahui apakah terdapat pengaruh negatif dan signifikan antara laba/rugi operasi perusahaan terhadap audit delay. Dalam tabel regresi diperoleh nilai th untuk variabel laba/rugi sebesar -1.503 dengan signifikansi sebesar 0.134 > 0.05, maka hipotesis ditolak.

Berdasarkan hasil pengujian hipotesis 2 tidak dapat membuktikan bahwa hipotesis yang mendukung hubungan ang signifikan antara laba/rugi operasi dengan audit delay. Hasil dari pengujian hipotesis 3 ini tidak sesuai dengan hasil yang dilakukan oleh Soegeng Soetedjo (2006) dan kartika (2008). Perusahaan yang mendapatkan laba yang besar tidak ada alasan untuk menunda penerbitan laporan keuangan auditan bahkan cenderung untuk mempercepat penerbitan laporan keuangan auditan, karena perusahaan yang mengalami laba akan membuat investor menjadi senang dan calon investor akan tertarik untuk membeli saham sehingga akan menyebabkan kenaikan harga saham. Sebaliknya, perusahaan yang menderita kerugian akan berusaha memperlambat penerbitan laporan keuangan auditan. Auditor akan berhati-hati selama proses audit dalam merespon kerugian perusahaan apakah kerugian tersebut disebabkan oleh kegagalan finansial atau kecurangan manajemen. Hasil ini konsisten dengan penelitian Imam Subekti (2004), yang berhasil membuktikan bahwa laba/ rugi operasi secara signifikan tidak berpengaruh terhadap audit delay. Ini berkaitan dengan ketidakstabilan kondisi ekonomi saat ini dimana kebanyakan perusahaan yang mengalami kerugian diabaikan dalam pelaporan keuangannya karena kerugian dianggap sebagai hal yang biasa. Jadi,

semakin laba suatu operasi perusahaan, maka audit delay-nya semakin pendek.

Hipotesis 3

Pengujian hipotesis 3 dalam penelitian ini dimaksudkan untuk mengetahui apakah terdapat pengaruh negatif dan signifikan antara profitabilitas terhadap audit delay. Dalam tabel regresi diperoleh nilai th untuk variabel profitabilitas sebesar -0.111 dengan signifikansi sebesar 0.912 > 0.05 maka hipotesis ditolak.

Berdasarkan hasil pengujian hipotesis 3 tidak dapat membuktikan bahwa hipotesis mendukung hubungan yang signifikan antara profitabilitas dengan audit delay. Hasil dari pengujian hipotesis 3 ini konsisten dengan penelitian Sistya Rachmawati (2008). Namun penelitian ini tidak sesuai dengan hipotesis dan landasan teori yang menyebutkan bahwa profitabilitas berpengaruh negatif dan signifikan terhadap audit delay berdasarkan penelitian Iman Subekti dan Novi Wulandari (2004), Na’im (1998), Ashton dan Elliot (1987) dan Carslaw and Kaplan (1991). Hal ini dapat disebabkan karena tingkat profitabilitas yang lebih rendah memacu kemunduran publikasi laporan keuangan perusahaan yang melaporkan kerugian mungkin akan meminta auditor untuk mengatur waktu auditnya lebih lama dibandingkan biasanya.

Hipotesis 4

Pengujian hipotesis 4 dalam penelitian ini dimaksudkan untuk mengetahui apakah terdapat pengaruh positif dan signifikan antara solvabilitas terhadap audit delay. Dalam tabel regresi diperoleh nilai th untuk variabel solvabilitas sebesar 1.962 dengan signifikansi sebesar 0.048 < 0.05 maka hipotesis diterima.

Hasil pengujian hipotesis 4 dapat membuktikan bahwa hipotesis mendukung hubungan positif dan signifikan antara solvabilitas dengan audit delay. Hasil dari pengujian hipotesis 4 ini sejalan dengan penemuan Wirakusuma (2004) namun tidak konsisten dengan penelitian Sistya Rachmawati (2008). Rasio solvabilitas yang tinggi mengakibatkan panjangnya waktu yang dibutuhkan dalam penyelesaian audit. Kemungkinan lain yaitu kurang ketatnya aturan-aturan dalam perjanjian utang di Indonesia untuk mengharuskan penyajian

laporan keuangan auditan perusahaan secara tepat waktu.

Hipotesis 5

Pengujian hipotesis 5 dalam penelitian ini dimaksudkan untuk mengetahui apakah terdapat pengaruh negatif dan signifikan antara opini auditor terhadap audit delay. Dalam tabel regresi diperoleh nilai th untuk variabel opini auditor sebesar 1.033 dengan signifikansi sebesar 0.303 > 0.05 maka hipotesis ditolak.

Hasil pengujian hipotesis 5 tidak dapat membuktikan bahwa hipotesis mendukung hubungan positif dan signifikan antara opini audit dengan audit delay. Hasil dari pengujian ini tidak konsisten dengan penelitian penelitian Subekti dan Novi Wulandari (2004), namun penelitian ini sesuai dengan penelitian Na’im (1998). Hal tersebut dikarenakan kondisi laporan keuangan antara tahun yang diaudit sekarang dengan yang lalu itu sama. Selain itu juga auditor akan bekerja secara profesional dalam menghadapi setiap kondisi perusahaan.

Hipotesis 6

Pengujian hipotesis 6 dalam penelitian ini dimaksudkan untuk mengetahui apakah terdapat pengaruh negatif dan signifikan antara reputasi auditor terhadap audit delay. Dalam tabel regresi diperoleh nilai th untuk variabel KAP sebesar 0.621 dengan signifikansi sebesar 0.535 >0.05 maka hipotesis ditolak.

Hasil pengujian hipotesis 6 tidak dapat membuktikan bahwa hipotesis mendukung hubungan positif dan signifikan antara ukuran KAP dengan audit delay. Hasil dari pengujian ini tidak konsisten dengan penelitian Sistya Rachmawati (2008). Hal ini dikarenakan perusahaan yang berafiliasi dengan KAP Big Four itu lebih cepat menyelesaikan audit delay daripada KAP non Big Four karena tergantung dari kondisi laporan keuangan perusahaan.

Kelayakan Model

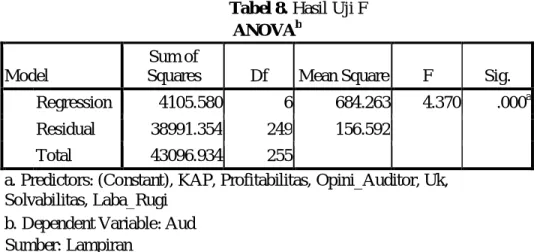

1. Uji Signifikansi Simultan (Uji F)

Hasil uji F menunjukkan bahwa nilai sig sebesar 0.000 < 0.05, hal ini berarti bahwa secara simultan terdapat pengaruh yang signifikan antara ukuran perusahaan, laba/rugi operasi, profitabilitas,

solvabilitas, opini auditor dan reputasi auditor terhadap audit delay, seperti yang tampak pada tabel 8.

2. Koefisien Determinasi

Koefisien determinasi digunakan untuk mengetahui seberapa besar kemampuan variabel independen menjelaskan variabel dependen. Nilai R2 dikatakan baik jika diatas 0,5, karena nilai R2 berkisar antara 0 sampai 1 (Ghozali, 2006: ).

Dari tampilan output SPSS model Summary pada table 9, besarnya nilai Adjusted R2 adalah 0.073, hal ini berarti 7.3% variasi audit delay dapat dijelaskan oleh variasi dari ke enam variabel independen ukuran perusahaan, laba/rugi operasi, profitabilitas, solvabilitas, opini audit, dan ukuran KAP, sedangkan sisanya dijelaskan oleh sebab – sebab lain di luar model.

SIMPULAN

Berdasarkan hasil uji regresi berganda dalam bab sebelumnya, diperoleh kesimpulan bahwa faktor Ukuran perusahaan berpengaruh negatif signifikan terhadap audit delay dan solvabilitas berpengaruh positif signifikan terhadap audit delay, sedangkan faktor Profitabilitas, ukuran KAP dan opini audit tidak berpengaruh terhadap audit delay.

Keterbatasan

Adapun keterbatasan – keterbatasan dalam penelitian ini adalah :

1. Periode penelitian hanya empat tahun, yaitu tahun 2006 sampai 2009.

2. Penulis hanya menganalisa lima faktor yang mempengaruhi audit delay (profitabilita, solvabilitas, opini audit, ukuran perusahaan ddan ukuran KAP), sehingga masih banyak faktor lain yang belum diteliti.

3. Penelitian ini hanya menggunakan data sekunder, data-data primer yang tidak dipublikasikan seperti luas audit yang dilakukan, tingkat pengendalian internal klien, kompleksitas EDP dan risiko audit tidak dimasukan dalam penelitian ini.

4. Penelitian ini hanya dilakukan pada perusahaan manufaktur.

Saran

Dari analisa dan pembahasan yang telah diuraikan dimuka, dapat diberikan beberapa saran antara lain :

1. Peneliti selanjutnya disarankan untuk menambah waktu penelitian dan luas penelitian, sampel yang digunakan tidak hanya pada perusahaan manufaktur, tetapi semua perusahaan.

2. Menambah faktor lain yang dapat mempengaruhi audit delay.

3. Menambahkan variabel yang berasal dari data primer yang tidak digunakan dalam penelitian ini.

DAFTAR PUSTAKA

Anis Chariri, Imam Ghozali, 2001, “Teori Akuntansi”, Edisi Pertama, Badan Penerbit Universitas Diponegoro, Semarang.

Anthony, R.N and Govindarajan, 1995, “Management Control System”, Eight Edition, Irwin, Chicago.

Boyton, WC and G. Kell, 1996, “Modern Auditing”, Sixt Edition, John Wiley & Sons, Inc, New York.

Elqorni, Ahmad, 2009, Mengenal Teori Keagenan, http:// elqorni.wordpress.com. Ghozali, Imam, 2006, Aplikasi Analisis

Multivariate dengan Program SPSS Cetakan ke – IV, Badan Penerbit Universitas Diponegoro, Semarang.

Ghozali Imam dan Kristianus Ukago, 2005,

“Faktor-Faktor Yang Berpengaruh

Terhadap Ketepatan Waktu Pelaporan Keuangan Bukti Empiris Emiten di BEJ”, Jurnal Maksi Vol. 5, pp. 13 – 33.

Halim, Varianada, 2000, “Faktor-Faktor Yang Mempengaruhi Audit Delay”, Jurnal Bisnis dan Akuntansi, Vol. 2, No. 1, p. 63 – 75.

IAI, 2004, “SAK”, Salemba Empat, Jakarta. IAI, Kompartemen Akuntan Publik, 2001,

“Standar Profesional Akuntan Publik”, PT. Salemba Empat, Jakarta.

Jogiyanto, 2000, “Teori Portofolio dan Analisis Investasi”, Edisi II, Yogyakarta : BPFE.

Kartika, Andi, 2008, Faktor-Faktor Yang Mempengaruhi Audit Delay di Indonesia

(Studi Empiris Pada

Perusahaan-Perusahaan LQ 45 Yang Terdaftar Di Bursa Efek Jakarta), Kajian Akuntansi, Vol. 8, No. 2, Mei 2008: 28-58.

Komarudin, 1996, “Manajemen Keuangan”, Bandung : Penerbit Alumni.

Munawir S, 2003, ”Analisis Laporan Keuangan”, Yogyakarta : Liberty.

Rachmawati, Sistya, 2008, Pengaruh Faktor-faktor Internal dan Eksternal Perusahaan terhadap Audit Delay dan Timeliness, Jurnal Akuntasi dan Keuangan, Vol. 10, No. 1, Mei 2008: 1-10.

Rustiana, Jeane Deart Meity Prabandari, 2007, Beberapa Faktor yang Berdampak pada Perbedaan Audit Delay ( Study Empiris

pada Perusahaan-perusahaan Keuangan yang Terdaftar di BEJ ).

Soetedjo, Soegeng, (2006). “Faktor-Faktor Yang Mempengaruhi Audit Delay Log (ARL)”. Vol 9 No. 2. Agustus. pp 77 – 92 .

Subekti, Imam dan Novi Wulandari Widiyanti,

“Faktor-Faktor Yang Berpengaruh

Terhadap Audit Delay Di Indonesia”. SNA VII Denpasar Bali. 2-3 Desember 2004. pp 991 – 1002.

Wirakusuma, Made Gede, 2004, “Faktor-Faktor Yang Mempengaruhi Rentang Waktu penyajian Laporan Keuangan Ke Publik (Studi Empiris Mengenai Keberadaan Divisi Internal Audit Pada Perusahaan-Perusahaan Yang Terdaftar di Bursa Efek Jakarta)”, SNA VII.

Yusuf, A.H, 2001, “Auditing”, Cetakan Pertama, Yogyakarta, BP – STIE.

H1 - H2 - H3 - H4 + H5 - H6

-Gambar 1. Model Penelitian Tabel 1. Deskriptive Statistik Variabel Penelitian

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Aud 256 40.00 99.00 71.9102 13.00029 Uk_Perusahaan 256 10.39 13.95 11.9245 .64125 Profitabilitas 256 -.86 .45 .0403 .14114 Solvabilitas 256 -.07 5.30 .5937 .53788 Valid N (listwise) 256 Sumber: Lampiran

Tabel 2. Frekuensi variabel Laba//Rugi, Opini Auditor dan KAP Laba_Rugi Frequency Percent Valid Percent Cumulative Percent Valid 0 60 23.4 23.4 23.4 1 196 76.6 76.6 100.0 Total 256 100.0 100.0 Ukuran Perusahaan

Laba / Rugi Operasi

Profitabilitas

Solvabilitas

Opini Auditor

Audit Delay

Opini_Auditor Frequency Percent Valid Percent Cumulative Percent Valid 0 129 50.4 50.4 50.4 1 127 49.6 49.6 100.0 Total 256 100.0 100.0 KAP Frequency Percent Valid Percent Cumulative Percent Valid 0 135 52.7 52.7 52.7 1 121 47.3 47.3 100.0 Total 256 100.0 100.0 Sumber: Lampiran

Tabel 3. Pengujian Normalitas Descriptive Statistics

N Skewness Kurtosis

Statistic Statistic Std. Error Statistic Std. Error Unstandardized

Residual 256 -.526 .152 -.452 .303

Valid N (listwise) 256 Sumber: Lampiran

Tabel 4. Hasil Uji Multikoleniaritas

Model Collinearity Statistics Tolerance VIF 1 (Constant) Uk_Perusahaan .867 1.153 Laba_Rugi .633 1.581 Profitabilitas .562 1.779 Solvabilitas .723 1.382 Profitabilitas .562 1.779 Opini_Auditor .919 1.088 KAP .913 1.095 Sumber:

Tabel 5. Hasil Uji Glejser Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 1.126 15.641 .072 .943 Uk_Perusahaan .049 1.314 .003 .037 .970 Laba_Rugi -2.370 2.325 -.081 -1.019 .309 Profitabilitas 3.753 7.417 .043 .506 .613 Solvabilitas -.225 1.716 -.010 -.131 .896 Opini_Auditor .022 1.635 .001 .013 .989 KAP .153 1.642 .006 .093 .926

a. Dependent Variable: ABSUT Sumber: Lampiran

Tabel 6. Hasil Uji Durbin Watson

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .309a .095 .073 12.51366 1.882

a. Predictors: (Constant), KAP, Profitabilitas, Opini_Auditor, Uk, Solvabilitas, Laba_Rugi b. Dependent Variable: Aud

Sumber: Lampiran

Tabel 7. Hasil Pengujian Regresi Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 115.760 15.615 7.413 .000 Uk_Perusahaan -3.703 1.312 -.183 -2.822 .005 Laba_Rugi -3.488 2.321 -.114 -1.503 .134 Profitabilitas -.820 7.405 -.009 -.111 .912 Solvabilitas 2.847 1.451 .118 1.962 .048 Opini_Auditor 1.686 1.632 .065 1.033 .303 KAP 1.018 1.640 .039 .621 .535

a. Dependent Variable: Aud Sumber: Lampiran

Tabel 8. Hasil Uji F ANOVAb

Model

Sum of

Squares Df Mean Square F Sig. Regression 4105.580 6 684.263 4.370 .000a Residual 38991.354 249 156.592

Total 43096.934 255

a. Predictors: (Constant), KAP, Profitabilitas, Opini_Auditor, Uk, Solvabilitas, Laba_Rugi

b. Dependent Variable: Aud Sumber: Lampiran

Tabel 9. Nilai Koefisien Determinasi

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .309a .095 .073 12.51366 1.882

a. Predictors: (Constant), KAP, Profitabilitas, Opini_Auditor, Uk, Solvabilitas, Laba_Rugi Sumber: Lampiran