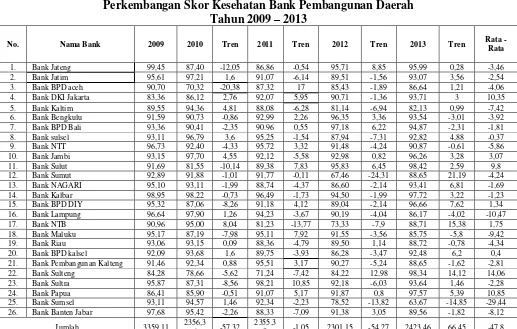

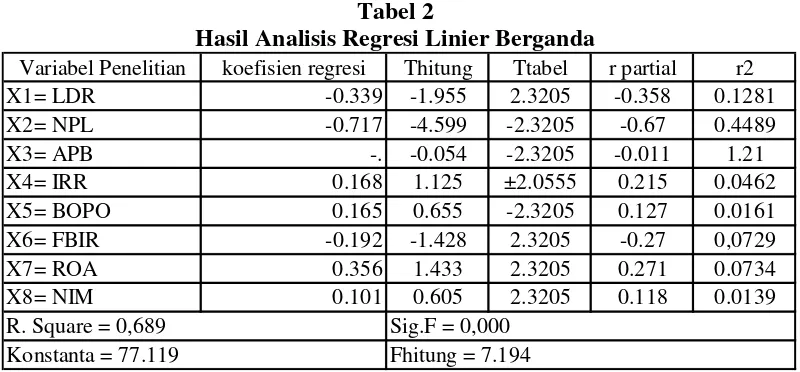

PENGARUH KINERJA KEUANGAN TERHADAP KESEHATAN PADA BANK PEMBANGUNAN DAERAH - Perbanas Institutional Repository

Teks penuh

Gambar

Dokumen terkait

When you click this button (or press the Space bar), iMovie imports the footage you're watching, storing it as digital-video movie files on the Mac's hard drive. You can ride the

Sehingga dapat ditarik kesimpulan bahwa tidak terdapat kesesuaian antara teori dengan hasil penilitian yang dilakukan di BPM Asri dan Polindes Permata Bunda Kecamatan

Their works show that the types of aberration studied affected the radiation sensitivity of chromosomes; for example, human chromosome number 1 was more

Based on the evaluation of the sensitivity value, the uncertainty of the load input heavily influence the integral J by 93.86% compared to the uncertainty of input on

Membuat surat dinas tentang dokumen usulan paten yang sudah dilengkapi sesuai dengan persyaratan formalitas. Nota Dinas

Segala puji bagi Allah Yang Maha Pengasih dan Penyayang yang telah melimpahkan rahmat dan kasih sayang-Nya sehingga pada kesempatan kali ini penulis

Kunjungan Alasan Berkunjung Teman Berwisata 91 Direncanakan Lain – lain (Memancing) Keluarga/saudara 92 Direncanakan Untuk istirahat atau relaksasi Keluarga/saudara 93

Permasalahan yang dikaji dalam penelitian ini adalah seberapa besar pengaruh Perpres Nomor 105 Tahun 2014 tentang Tunjangan Kinerja Pegawai di Lingkungan