ANALISA LAPORAN KEUANGAN INDUSTRI SEMEN GO PUBLIK PERIODE 2010-2012 DITINJAU DARI RASIO KEMAMPUAN MENGHASILKAN LABA

Amin Setio Lestiningsih

Akademi Manajemen Informatika dan Komputer Bina Sarana Informatika, Jakarta Jln. RS. Fatmawati No. 24. Pondok Labu. Jakarta. Indonesia

Email : amin.setiolestiningsih@yahoo.com

ABSTRACT

The cement industry is an industry that has unique characteristics compared to other industries. Characteristics that exist in this industry among other industries that are capital intensive, energy intensive because it requires fuel in the form of coal and electricity when burning, huge transportation costs and the national cement industry has high competitiveness and including commodity groups traded off without a hitch rates in accordance with trade opportunities freeway (FTA). The cement industry also create financial reports that can ultimately be used to analyze whether the company's financial condition is good or not. Analysis tools that are important to look at the financial condition of the company, especially in terms of making a profit, then used is the ratio of gross profit margin, net profit margin, return on investment, return on equity and earnings per share. Based on the discussion of the ratio of profitable operations under the industry average on PT. Holcim Indonesia Tbk compared with the ratio of profitable operations of PT. Indocement Tbk and PT. Semen Gresik Tbk. The three companies listed in Indonesia Stock Exchange. To overcome these problems is the management of PT. Holcim should immediately conduct a thorough evaluation of the causes of decline in the ratio.

Keywords: cement industry, generating income ratio I. PENDAHULUAN

Perkembangan industri semen dapat dilihat dari kondisi keuangan perusahaan tersebut melalui analisa laporan keuangan. Laporan keuangan yang dianalisa meliputi laporan neraca, laporan laba rugi, laporan perubahan modal dan laporan kas. Tujuan diadakannya analisa ini untuk mengetahui perkembangan keuangan perusahaan apakah kondisinya baik atau buruk.

Tujuan utama yang ingin dicapai bagi banyak perusahaan setelah selesai proses produksi dan barang telah dijual adalah menghitung berapa keuntungan yang diperoleh selama satu periode. Dalam hal ini pihak yang melaksanakan analisa keuangan dapat menggunakan rasio margin laba bersih, rasio return on investment, rasio return on equity, laba per lembar saham.

Analisa rasio menghasilkan laba dapat dilihat dari data keuangan laporan laba rugi dan neraca. Dari kedua laporan keuangan tersebut, pihak perusahaan dapat mencari penyebab perbedaan rasio tersebut dibandingkan dengan

atau diatas. Jika hasil akhir rasio perusahaan menunjukkan angka di bawah rata-rata industri, maka perusahaan harus mencari penyebabnya apakah volume penjualan ditingkatkan kembali dengan mengurangi biaya-biaya yang tidak diperlukan sehingga laba perusahaan meningkat. II. TINJAUAN PUSTAKA

2.1. Definisi Laporan Keuangan

Pada dasarnya siklus akhir dari kegiatan akuntansi yang selama ini perusahaan laksanaan yaitu laporan keuangan. Laporan keuangan yang telah dibuat perusahaan nantinya akan dipakai oleh pihak internal dan eksternal untuk mengetahui informasi keuangan.

Laporan keuangan merupakan laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu (Kasmir:2010). Sedangkan Sawir (2003) berpendapat bahwa laporan keuangan merupakan hasil akhir proses akuntansi. Baridwan (2004) mengemukakan pendapat bahwa laporan keuangan merupakan suatu

terjadi selama tahun buku bersangkutan. Jusup (2005) mempunyai pemikiran bahwa salah satu fungsi utama akuntansi adalah menyediakan laporan-laporan periodik untuk manajemen, investor, kreditur dan pihak-pihak lain di luar perusahaan.

Laporan keuangan utama yang dihasilkan dari proses akuntansi adalah neraca dan laporan laba rugi. Neraca dibuat dengan maksud untuk menggambarkan posisi keuangan suatu organisasi pada suatu saat tertentu, sedangkan laporan laba rugi menggambarkan hasil-hasil usaha yang dicapai dalam suatu periode waktu tertentu.

Penulis menyimpulkan bahwa laporan keuangan merupakan hasil akhir transaksi-transaksi keuangan selama tahun buku yang bersangkutan terdiri dari neraca, laporan laba rugi dan laporan perubahan modal, dengan tujuan informasi dapat dimanfaatkan bagi pihak internal dan eksternal untuk mengambil keputusan yang strategis.

2.2. Pengertian Rasio Profitabilitas

Kasmir (2010) berpendapat rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan.

Rasio Profitabilitas merupakan rasio yang menggambarkan kemampuan perusahaan dalam mendapatka laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya. (Syafri:2008)

2.3. Tujuan dan Manfaat Rasio Profitabilitas Tujuan dan manfaat penggunaan rasio profitabilitas bagi perusahaan maupun pihak luar perusahaan menurut Kasmir (2010) yaitu:

1. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu;

2. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang;

3. Untuk menilai perkembangan laba dari waktu ke waktu;

4. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri;

5. Untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri;

6. Untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan baik modal sendiri

Sementara itu, manfaat yang diperoleh adalah untuk:

1. Mengetahui besarnya tingkat laba yang diperoleh perusahaan dalam satu periode; 2. Mengetahui posisi laba perusahaan tahun

sebelumnya dengan tahun sekarang; 3. Mengetahui perkembangan laba dari waktu

ke waktu;

4. Mengetahui besarnya laba bersih sesudah pajak dengan modal sendiri

5. Mengetahui produktivitas dari seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri

2.4. Jenis-Jenis Rasio Profitabilitas

Terdapat 4 jenis rasio Profitabilitas, yaitu : 1. Gross Profit Margin (GPM)

Sawir (2003) berpendapat bahwa rasio profitabilitas merupakan rasio untuk mengetahui kemampuan perusahaan dalam menghasilkan laba dari operasi usahanya yang murni. Semakin tinggi rasionya, semakin baik hasilnya. Syamsuddin (2001) mempunyai pendapat bahwa Gross profit margin merupakan persentase laba kotor dibandingkan dengan sales. Semakin besar gross profit margin semakin baik keadaan operasi perusahaan, karena hal ini menunjukkan bahwa harga pokok penjualan relatif lebih rendah dibandingkan dengan sales, demikian pula sebaliknya, semakin rendah gross profit margin semakin kurang baik operasi perusahaan. Rumus gross profit margin yaitu :

2. Net Profit Margin (NPM)

Margin laba bersih merupakan ukuran keuntungan dengan membandingkan antara laba setelah bunga dan pajak dibandingkan dengan penjualan. Rasio ini menunjukkan pendapat bersih perusahaan atas penjualan (Kasmir:2010).

Rumus Net profit margin yaitu : Rasio GPM = Net Sales – HPP Sales

Rasio NPM = EAIT Sales

3. Return On Investment (ROI)

Menurut Kasmir (2010), Return On Investment merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan. Rumus Return On Investment yaitu :

4. Return On Equity (ROE)

Menurut Kasmir (2010), hasil pengembalian ekuitas atau return on equity atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Semakin tinggi rasio ini, semakin baik. Artinya posisi perusahaan semakin kuat

Rumus Return On Equity yaitu :

5. Laba Per Lembar Saham Biasa (Earning Per Share of Common Stock)

Menurut Kasmir (2010) rasio laba per lembar saham atau disebut juga rasio buku merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham. Rasio yang rendah berarti manajemen belum berhasil untuk memuaskan pemegang saham, sebaliknya dengan rasio yang tinggi, kesejahteraan pemegang saham meningkat Rumus Laba Per Lembar Saham Biasa (LPLS) yaitu :

III. METODE PENELITIAN

Dalam penelitian ini, penulis menggunakan tiga jenis metode penelitian antara lain :

1. Studi pustaka dengan membaca literatur yang mengkaji teori tentang rasio kemampuan menghasilkan laba atau rasio profitabilitas

2. Observasi non perilaku berupa metode pengamatan laporan keuangan yang

diterbitkan oleh PT. Indocement Tunggal Prakarsa Tbk, PT. Holcim Indonesia Tbk dan PT. Semen Gresik Tbk yang terdaftar di Bursa Efek Indonesia selama periode 2010 dan 2012

3. Metode pengambilan kesimpulan. Setelah proses analisa telah selesai dilakukan, maka dilakukan pengambilan kesimpulan dengan cara menarik kesimpulan dari analisa data yang dilakukan sebelumnya

IV. HASIL PEMBAHASAN

Berdasarkan proposal penelitian mengenai pembuatan portfolio investasi industri semen yang dilakukan oleh Lembaga Penelitian Universitas Lambung Mangkurat bekerja sama dengan Badan Koordinasi Penanaman Modal Daerah Provinsi Kalimantan Selatan menghasilkan penelitian bahwa industri semen merupakan komoditi strategis yang berasal dari bahan galian non logam berupa batu kapur, tanah liat, pasir besi dan gypsum (diimpor) melalui proses pembakaran temperatur tinggi.

Industri semen memiliki karakter yang khas yaitu :

1. Padat modal / capital intensive

2. Padat energi berupa batubara dalam proses pembakaran dan energi listrik

3. Bersifat padat dalam volume besar sehingga biaya transport tinggi

4. Industri semen nasional mempunyai daya saing yang tinggi dan termasuk kelompok komoditi yang diperdagangkan tanpa hambatan tariff (BM=0%) sesuai dengan kesempatan perdagangan bebas hambatan Pada penelitian ini, penulis bermaksud untuk mengidentifikasi rasio profitabilitas dengan terlebih dahulu menganalisa ke tiga laporan keuangan yang telah diaudit periode 2010, 2011 dan 2012 untuk industri semen. Setelah itu akan dicari rata-rata industri untuk masing-masing rasio. Hasil rasio masing-masing perusahaan kemudian akan dibandingkan dengan rasio industri apakah hasilnya lebih baik atau tidak

Dibawah ini merupakan tabel ringkasan data keuangan untuk menghitung rasio profitabilitas indusri semen periode 2010, 2011 dan 2012

Rasio ROI = EAIT Total Aktiva

Rasio ROE = EAIT Total Modal

Rasio LPLS = Laba Saham Biasa Saham Biasa

Tabel 1 : Data Keuangan PT. Semen Gresik Tbk Periode 31 Desember 2010-2012

Keterangan 2010 2011 2012

Penjualan Bersih 14.344.188.706 16.378.793.756 19.598.247.684 Harga Pokok Penjualan 7.534.079.138 8.891.867.996 10.300.666.718 Total Aktiva 15.562.998.946 19.661.602.767 26.579.083.786 Earning After Interest Tax 3.659.114.098 3.955.272.512 4.926.639.847 Laba Bersih 3.659.114.098 3.960.604.545 4.972.791.472 Jumlah modal saham dietor 5.931.520.000

/lembar saham 5.931.520.000 /lembar saham 5.931.520.000 /lembar saham Total Modal 12.139.752.888 14.615.096.979 18.164.854.648 Sumber: idx.co.id

Berdasarkan tabel diatas, untuk melihat perkembangan kemampuan menghasilkan laba maka rekening-rekening yang dipakai dalam mencari rasio profitabilitas di PT. Semen Gresik Tbk selama tiga tahun berturut-turut cenderung naik tiap tahunnya.

Selanjutnya ditampilkan tabel data keuangan PT. Holcim Indonesia Tbk yang listing di Bursa Efek Indonesia tahun 2010 sampai dengan tahun 2012

Tabel 2 : Data Keuangan PT. Holcim Indonesia Tbk Periode 31 Desember 2010-2012 (Dalam Jutaan Rupiah)

Keterangan 2010 2011 2012

Penjualan Bersih 5.960.589 7.523.964 9.011.076 Harga Pokok Penjualan 3.711.232 4.661.085 5.664.231 Total Aktiva 10.437.249 10.950.501 12.168.517 Earning After Interest Tax 830.382 1.063.560 1.350.791

Laba Bersih 828.422 1.054.987 1.381.404

Jumlah modal saham dietor 7.662.900.000 lembar saham 7.662.900.000 lembar saham 7.662.900.000 lembar saham Total Modal 6.822.608 7.527.260 8.418.056 Sumber:idx.co.id

Berdasarkan data keuangan PT. Holcim Indonesia Tbk tahun buku 2010 sampai dengan 2012 dimana data-data tersebut akan dipergunakan untuk mencari rasio profitabilitas

perusahaan bersangkutan mempunyai kecenderungan meningkat tiap tahun.

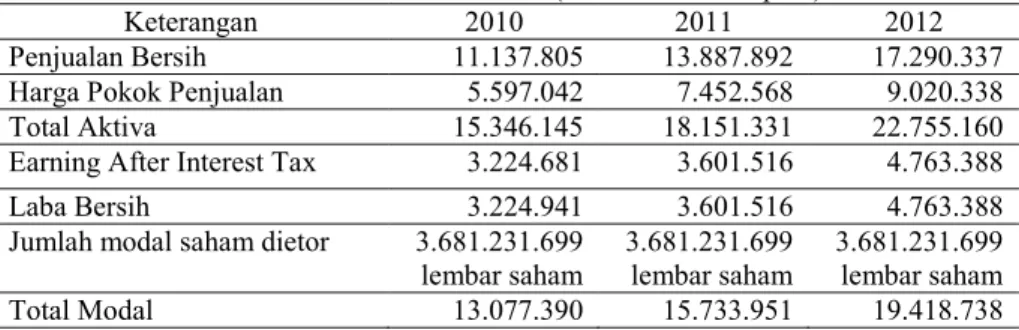

Berikut ini merupakan tabel data keuangan PT. Indocement Tunggal Prakarsa Tbk untuk tahun buku 2010 sampai dengan 2012.

Tabel 3 : Data Keuangan PT. Indocement Tunggal Prakarsa Tbk Periode 31 Desember 2010-2012 (Dalam Jutaan Rupiah)

Keterangan 2010 2011 2012

Penjualan Bersih 11.137.805 13.887.892 17.290.337 Harga Pokok Penjualan 5.597.042 7.452.568 9.020.338 Total Aktiva 15.346.145 18.151.331 22.755.160 Earning After Interest Tax 3.224.681 3.601.516 4.763.388

Laba Bersih 3.224.941 3.601.516 4.763.388

Jumlah modal saham dietor 3.681.231.699 lembar saham 3.681.231.699 lembar saham 3.681.231.699 lembar saham Total Modal 13.077.390 15.733.951 19.418.738 Sumber:idx.co.id

Tabel 3 menjelaskan bahwa data keuangan PT. Indocement Tunggal Prakarsa Tbk selama tiga tahun berturut-turut mempunyai trend naik tiap tahun. Hal ini dapat kita interpretasikan bahwa kinerja keuangan perusahaan tersebut dalam menghasilkan keuntungan baik.

Langkah selanjutnya, penulis melakukan analisa laporan keuangan untuk mencari rasio profitabilitas dari masing-masing perusahaan. Setelah itu, penulis akan melihat apakah rasio profitabilitas tersebut mempunyai kecenderungan stabil, menurun atau meningkat tiap tahunnya. Apabila kecenderungan rasio yang didapatkan hasilnya berfluktuasi, maka penulis akan mencari

penyebab dari ketidakstabilan rasio menghasilkan laba tersebut.

4.1. Analisa Gross Profit Margin

Rasio Gross Profit Margin merupakan salah satu rasio profitabilitas yang akan dipakai untuk mengukur kemampuan perusahaan menghasilkan laba kotor. Rasio ini diperoleh dengan cara mengurangi penjualan bersih dengan harga pokok penjualan. Dibawah ini hasil rasio gross profit margin yang telah penulis olah dari data keuangan tiga perusahaan semen untuk tahun buku 2010-2012

Tabel 4 : Rasio Gross Profit Margin Tiga Perusahaan Semen Go Publik Tahun buku 2010-2012 Tahun PT. Indocement Tunggal Prakarsa Tbk PT. Holcim Indonesia Tbk PT. Semen Gresik Tbk atau PT. Semen Indonesia Tbk Rata-Rata Industri Semen 2010 50% 38% 46% 45,3% 2011 46% 38% 46% 43% 2012 48% 37% 47% 44

Sumber : Data olahan

Berdasarkan tabel 4, terlihat bahwa untuk periode 2010 sampai dengan tahun 2012 hanya PT. Holcim Indonesia Tbk yang mempunyai rasio gross profit margin lebih rendah dibandingkan dengan rasio rata-rata industri semen. Penyebabnya volume penjualan perusahaan tersebut tahun 2010 sampai dengan 2012 lebih kecil jika dibandingkan dengan volume penjualan dua perusahaan lainnya. Solusinya perusahaan harus segera memperbaiki kinerja keuangannya dengan cara meningkatkan volume penjualan produk dan juga menekan kembali biaya-biaya yang tidak dibutuhkan.

4.2. Analisa Net Profit Margin

Margin laba bersih merupakan tolak ukur yang sebenarnya bagi perusahaan untuk menilai kinerja keuangannya karena net profit margin diperoleh dari hasil pembagian laba bersih setelah pajak dengan penjualan. Semakin tinggi rasio NPM dari rasio rata-rata industri menunjukkan kinerja keuangan perusahaan baik. Tabel di bawah ini merupakan tabel rasio Net Profit Margin tiga perusahaan semen go publik untuk tutup buku 2010 sampai dengan 2012.

Tabel 5 : Rasio Net Profit Margin Tiga Perusahaan Semen Go Publik Tahun buku 2010-2012 Tahun PT. Indocement Tunggal Prakarsa Tbk PT. Holcim Indonesia Tbk PT. Semen Gresik Tbk atau PT. Semen Indonesia Tbk Rata-Rata Industri Semen 2010 29% 14% 26% 23% 2011 26% 14% 24% 21,3% 2012 28% 14% 15% 19%

Sumber : Data olahan

Hasil analisa dari tabel 5 menunjukkan bahwa dua perusahaan yaitu PT. Indocement dan PT. Semen Gresik selama tiga tahun berturut-turut memiliki angka rasio Net Profit Margin

Holcim selama tiga tahun menunjukkan angka yang stabil. Apabila rasio NPM ketiga perusahaan semen tersebut dibandingkan dengan rasio rata-rata industri, maka rasio NPM PT.

rendah. Faktor penyebabnya harga produk semen yang dihasilkan perusahan tersebut rendah sedangkan biaya yang dikeluarkan tinggi. Dari hasil analisa GPM dan NPM dapat disimpulkan bahwa rasio GPM tidak mengalami perubahan yang berarti dibandingkan dengan rasio NPM yang mengalami penurunan yang cukup dratis. Hal ini kemungkinan karena meningkatnya biaya-biaya tidak langsung dibandingkan penjualan atau perusahaan membayar pajak cukup besar.

4.3. Analisa Return On Investment

Retun On investment merupakan rasio yang menunjukkan efektif atau tidaknya pihak manajemen dalam mengelola investasinya. Investasi yang memerlukan pengelolaan yang baik terutama pada rekening aktiva. Rasio ROI yang rendah menunjukkan ketidakmampuan pihak manajemen dalam mengelola investasi yang telah ditanamkan pihak investor. Tabel 6 adalah tabel rasio ROI tiga perusahaan semen go publik periode 2010-2012

Tabel 6 : Rasio Return On Investment Tiga Perusahaan Semen Go Publik Tahun buku 2010-2012 Tahun PT. Indocement Tunggal Prakarsa Tbk PT. Holcim Indonesia Tbk PT. Semen Gresik Tbk atau PT. Semen Indonesia Tbk Rata-Rata Industri Semen 2010 21% 8% 24% 18% 2011 20% 10% 20% 17% 2012 21% 11% 19% 17%

Sumber : Data olahan

Hasil analisa dari tabel 6, rasio ROI PT. Holcim Tbk selama tiga tahun berturut memiliki angka dibawah rata-rata industri. Artinya margin laba yang diperoleh PT. Holcim rendah karena rendahnya perputaran aktiva. Namun jika kita perhatikan untuk PT. Holcim ROI tahun 2010 8%, kemudian tahun 2011 dan 2012 naik menjadi 10% dan 11%. Hal ini menunjukan efisiennya manajemen dalam mengelola investasi. Kondisi sebaliknya terjadi pada PT. Semen gresik meskipun rasio ROI nya masih diatas rata-rata industri, tapi ROI yang diperoleh tiap tahun terus mengalami penurunan.

4.4. Analisa Return On Equity

Rasio untuk mengukur laba bersih setelah pajak dengan modal sendiri merupakan rasio yang menunjukkan efisiensi pihak manajemen dalam menggunakan modalnya. Semakin tinggi rasio ROE berarti semakin kuatnya posisi pemilik perusahaan. Di bawah ini merupakan tabel ROE bagi tiga perusahaan semen untuk periode 2010-2012 di BEI

Tabel 7 : Rasio Return On Equity Tiga Perusahaan Semen Go Publik Tahun buku 2010-2012 Tahun PT. Indocement Tunggal Prakarsa Tbk PT. Holcim Indonesia Tbk PT. Semen Gresik Tbk atau PT. Semen Indonesia Tbk Rata-Rata Industri Semen 2010 25% 12% 30% 22,33% 2011 23% 14% 27% 21,33% 2012 25% 16% 27% 22,67%

Sumber : Data olahan

Hasil analisa dari Tabel 7, rasio ROE PT. Indocement Tbk dan PT. Semen Gresik Tbk selama tiga tahun berturut memiliki angka diatas rata-rata industri. ROE PT. Holcim selama tiga tahun berturut-turut menghasilkan rasio di bawah rata-rata industri. Hal ini mengindikasikan

ketidakmampuan manajemen memperoleh ROE seiring dengan menurunnya ROI.

4.5. Analisa Earning per Share of Common Stock

Rasio yang mengukur keberhasilan pihak manajemen dalam mensejahterakan para

pemegang sahamnya. Rasio earning per share of common stock yang tinggi menunjukkan pihak

manajemen mampu mengembalikan tingkat kekayaan para pemegang saham.

Tabel 8 : Earning per Share of Common Stock Tiga Perusahaan Semen Go Publik Tahun buku 2010-2012 Tahun PT. Indocement Tunggal Prakarsa Tbk PT. Holcim Indonesia Tbk PT. Semen Gresik Tbk atau PT. Semen Indonesia Tbk Rata-Rata Industri Semen 2010 876,05 108 613 532,35 2011 977,10 139 662 592,7 2012 1.293,15 176 817 744,05 Sumber : idx.co.id

Berdasarkan tabel 8, untuk kondisi laba per lembar saham PT Indocement selama tiga tahun berturut-turut selalu naik. Hal ini menunjukkan perusahaan mampu meningkatkan keuntungannya. Sedangkan untuk PT. Holcim dan PT. Semen Gresik selama tiga tahun berturut-turut laba per lembar saham mengalami kenaikan, meskipun jika dibandingkan dengan rata-rata industri maka PT. Holcim memiliki kondisi laba per lembar saham yang paling rendah. Oleh karena itu, pihak manajemen harus segera melaksanakan evaluasi mengenai rasio profitabilitas yang menurun.

V. PENUTUP

Berdasarkan hasil pembahasan diatas, maka penulis menyimpulkan bahwa PT. Holcim Indonesia Tbk memiliki rasio Gross Profit Margin, rasio Net Profit Margin, Rasio Return On Investment, Rasio Return On Equity dan Earning Share of Common Stock dibawah rata-rata industri jika dibandingkan dua perusahaan semen yang lain. Hal ini mengindikasikan bahwa kemampuan perusahaan untuk menghasilkan laba masih di bawah industri rata-rata yang disebabkan penjualan semen yang diperoleh oleh PT. Holcim lebih sedikit jika dibandingkan dengan penjualan dua perusahaan semen yang lainnya. Penjualan menurun akan mengakibatkan laba bersih perusahaan akan mengalami

penurunan. Oleh karena itu, pihak manajemen harus segera melakukan evaluasi menyeluruh rasio profitabilitas terutama dengan meningkatkan volume penjualan produk dan menekan biaya-biaya operasional yang tidak terlalu penting, sehingga diharapkan di periode mendatang terjadi perbaikan di rasio profitabilitas.

DAFTAR PUSTAKA

Baridwan, Zaki. 2004. Intermediate Accounting. Edisi 8. BPFE Yogyakarta: Yogyakarta

Jusuf, Al Haryono. 2005. Dasar-Dasar Akuntansi. Sekolah Tinggi Ilmu Akuntansi:Yogyakarta

Kasmir. 2010. Analisis Laporan Keuangan. PT. Rajawali Pres: Jakarta

Syamsuddin, Lukman. 2001. Manajemen Keuangan Perusahaan. PT. Raja Grafindo Persada: Jakarta

Sawir, Agnes. 2003. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. PT. Gramedia Pustaka Utama

Syafri Harahap, Sofyan. 2008. Analisis Kritis Atas Laporan Keuangan. PT. Raja Grafindo Persada: Jakarta