BAB III

METODE PENELITIAN 3.1 Desain Penelitian

Desain penelitian merupakan kerangka kerja untuk merinci hubungan

yang bertujuan untuk mengetahui hubungan variabel bebas dan variabel terikat

dalam suatu penelitian. Desain penelitian yang digunakan dalam penelitian ini

adalah desain kausal. Desain kausal berguna untuk menganalisis

hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu

variabel memengaruhi variabel lainnya (Umar, 2009:35). Penelitian ini menguji

pengaruh DPR, size dan earning growth terhadap PER.

3.2 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas subyek atau obyek

dengan kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulan (Sangadji, 2010:185). Populasi bisa

berupa manusia, tumbuhan, hewan, produk bahkan dokumen. Populasi yang

digunakan dalam penelitian ini adalah semua perusahaan barang konsumsi yang

terdaftar di Bursa Efek Indonesia tahun 2008 sampai tahun 2011. Populasi dalam

penelitian ini berjumlah 36 perusahaan dan tidak semua populasi ini akan menjadi

obyek penelitian sehingga perlu dilakukan pengambilan sampel.

Sampel adalah suatu himpunan bagian (sub set) dari sebuah populasi

tertentu (Agung, 2004:2). Teknik pengambilan sampel dalam penelitian ini

sampling) dilakukan dengan mengambil sampel dari populasi berdasarkan suatu

kriteria tertentu. Kriteria yang digunakan dapat berdasarkan pertimbangan

(judgement) tertentu atau jatah (quota) tertentu.

Sampel yang digunakan dalam penelitian ini dipilih berdasarkan kriteria

sebagai berikut:

1. Perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia pada

periode tahun 2008-2011.

2. Memiliki laporan keuangan yang lengkap pada periode 2008-2011.

3. Perusahaan tersebut tidak didelisting (keluar) dari Bursa Efek Indonesia dari

tahun 2008-2011.

4. Perusahaan tersebut menampilkan dividen dalam periode 2008-2011.

Pengamatan terhadap perusahaan yang terpilih sebagai sampel dilakukan

selama 4 tahun berturut-turut yaitu mulai tahun 2008 sampai dengan tahun 2011

sehingga berdasarkan kriteria yang telah dikemukakan maka perusahaan yang

menjadi sampel pada penelitian ini berjumlah 10 perusahaan dengan 40 unit

analisis (10x4). Daftar perusahaan yang dijadikan sebagai sampel dapat dilihat

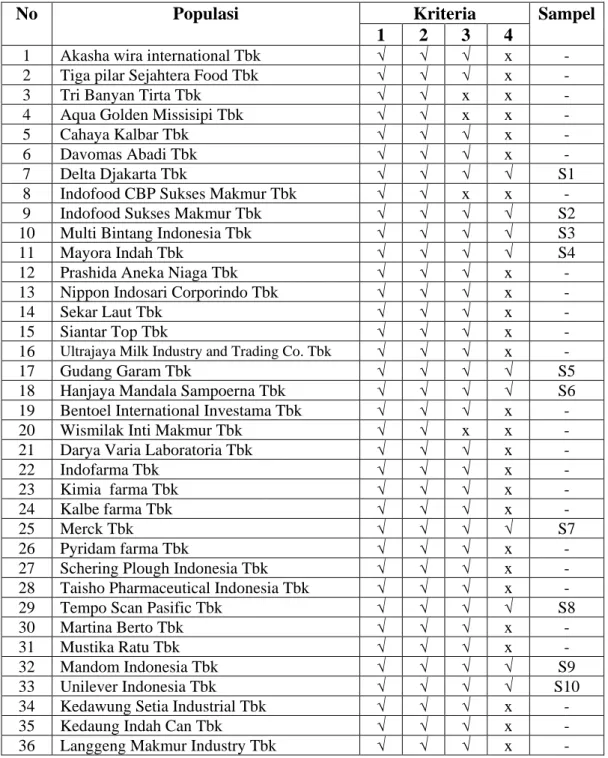

Tabel 3.1 Populasi dan Sampel

No Populasi Kriteria Sampel

1 2 3 4

1 Akasha wira international Tbk √ √ √ x -

2 Tiga pilar Sejahtera Food Tbk √ √ √ x -

3 Tri Banyan Tirta Tbk √ √ x x -

4 Aqua Golden Missisipi Tbk √ √ x x -

5 Cahaya Kalbar Tbk √ √ √ x -

6 Davomas Abadi Tbk √ √ √ x -

7 Delta Djakarta Tbk √ √ √ √ S1

8 Indofood CBP Sukses Makmur Tbk √ √ x x -

9 Indofood Sukses Makmur Tbk √ √ √ √ S2

10 Multi Bintang Indonesia Tbk √ √ √ √ S3

11 Mayora Indah Tbk √ √ √ √ S4

12 Prashida Aneka Niaga Tbk √ √ √ x -

13 Nippon Indosari Corporindo Tbk √ √ √ x -

14 Sekar Laut Tbk √ √ √ x -

15 Siantar Top Tbk √ √ √ x -

16 Ultrajaya Milk Industry and Trading Co. Tbk √ √ √ x -

17 Gudang Garam Tbk √ √ √ √ S5

18 Hanjaya Mandala Sampoerna Tbk √ √ √ √ S6

19 Bentoel International Investama Tbk √ √ √ x -

20 Wismilak Inti Makmur Tbk √ √ x x -

21 Darya Varia Laboratoria Tbk √ √ √ x -

22 Indofarma Tbk √ √ √ x -

23 Kimia farma Tbk √ √ √ x -

24 Kalbe farma Tbk √ √ √ x -

25 Merck Tbk √ √ √ √ S7

26 Pyridam farma Tbk √ √ √ x -

27 Schering Plough Indonesia Tbk √ √ √ x -

28 Taisho Pharmaceutical Indonesia Tbk √ √ √ x -

29 Tempo Scan Pasific Tbk √ √ √ √ S8

30 Martina Berto Tbk √ √ √ x -

31 Mustika Ratu Tbk √ √ √ x -

32 Mandom Indonesia Tbk √ √ √ √ S9

33 Unilever Indonesia Tbk √ √ √ √ S10

34 Kedawung Setia Industrial Tbk √ √ √ x -

35 Kedaung Indah Can Tbk √ √ √ x -

36 Langgeng Makmur Industry Tbk √ √ √ x -

3.3 Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder merupakan data yang sudah diterbitkan atau digunakan pihak lain

(Suharyadi, 2003:10). Data tersebut diperoleh melalui penelusuran komputerisasi

dari situs resmi milik Bursa Efek Indonesia yaitu www.idx.co.id dalam format elektronik (database). Bursa Efek Indonesia dipilih sebagai narasumber utama

dalam penelitian ini atas dasar rasionalitas bahwa Bursa Efek Indonesia

merupakan wadah pasar modal resmi di Indonesia.

3.4 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah metode

dokumentasi. Pada penelitian ini, pengumpulan data dilakukan dengan dua tahap.

Pengumpulan data dimulai dengan tahap penelitian terdahulu yaitu dengan

melakukan studi pustaka dengan mempelajari buku – buku dan referensi lain yang

berkaitan dengan masalah yang diteliti. Pada tahap kedua, pengumpulan data

sekunder yang diperoleh dari media internet dengan mendownload melalui situs

www.idx.co.id untuk memperoleh data mengenai laporan keuangan yang telah

dipublikasikan.

3.5 Definisi Operasional dan Pengukuran Variabel

Variabel – variabel dalam penelitian ini adalah sebagai berikut:

1. Variabel Dependen (Variabel Terikat)

Menurut Kuncoro (2003:42), “variabel dependen adalah variabel yang

oleh variabel independen. Variabel dependen dalam penelitian ini adalah Price

Earning Ratio (PER). Menurut Skousen (2001:68), “PER (Rasio Harga-Laba)

mengukur hubungan antara nilai pasar suatu perusahaan dan laba perusahaan

sekarang”. PER akan memberikan informasi berapa rupiah harga yang harus

dibayar investor untuk memperoleh setiap Rp 1,00 earning perusahaan.

PER = 𝐻𝐻𝐻𝐻𝐻𝐻𝐻𝐻𝐻𝐻 𝑝𝑝𝑝𝑝𝐻𝐻 𝑙𝑙𝑝𝑝𝑙𝑙𝑙𝑙𝐻𝐻𝐻𝐻 𝑠𝑠𝐻𝐻ℎ𝐻𝐻𝑙𝑙

𝐿𝐿𝐻𝐻𝑙𝑙𝐻𝐻 𝑝𝑝𝑝𝑝𝐻𝐻 𝑙𝑙𝑝𝑝𝑙𝑙𝑙𝑙𝐻𝐻𝐻𝐻 𝑠𝑠𝐻𝐻ℎ𝐻𝐻𝑙𝑙

2. Variabel Independen (Variabel Bebas)

Menurut Kuncoro (2003:42), “variabel independen adalah variabel yang

dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai

hubungan yang positif ataupun yang negatif bagi variabel dependen nantinya”.

Variabel independen dalam penelitian ini adalah:

a) Dividend Payout Ratio (X1

Dividend payout ratio (DPR) menunjukkan besarnya tingkat pembayaran

dividen dibandingkan dengan laba per saham yang diperoleh oleh perusahaan

pada tahun tertentu. Rasio ini dihitung dengan menggunakan rumus: )

DPR = 𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝑝𝑝𝐷𝐷 𝑡𝑡𝑡𝑡𝐷𝐷𝐻𝐻𝐷𝐷 𝑝𝑝𝑝𝑝𝐻𝐻 𝑠𝑠𝐻𝐻ℎ𝐻𝐻𝑙𝑙

𝑙𝑙𝐻𝐻𝑙𝑙𝐻𝐻 𝑝𝑝𝑝𝑝𝐻𝐻 𝑠𝑠𝐻𝐻ℎ𝐻𝐻𝑙𝑙

b) Size (X2

Size (ukuran perusahaan) merupakan variabel yang dihitung dari total

asset yang dimiliki perusahaan pada akhir tahun tertentu sebagaimana tercantum

dalam laporan keuangan, dengan rumus: )

c) Earning Growth (X3

Earning growth adalah tingkat pertumbuhan laba yang diperoleh suatu

perusahaan pada tahun tersebut. Perusahaan yang memiliki pertumbuhan yang

terbatas atau pertumbuhan laba yang rendah akan menyebabkan PER yang rendah,

sebaliknya perusahaan dengan pertumbuhan laba yang tinggi akan menghasilkan

nilai PER yang tinggi. Earning growth ini dapat dirumuskan sebagai berikut: )

Earning growth = Laba bersih tahunt – Laba bersih tahun Laba bersih tahun

t-1 t-1

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel No Variabel Definisi

Operasional Pengukuran Skala

1 Dividend Payout Ratio (DPR) Besarnya tingkat pembayaran dividen dibandingkan dengan laba per saham yang diperoleh oleh perusahaan pada tahun tertentu 𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝐷𝑝𝑝𝐷𝐷 𝑡𝑡𝑡𝑡𝐷𝐷𝐻𝐻𝐷𝐷 𝑝𝑝𝑝𝑝𝐻𝐻 𝑠𝑠𝐻𝐻ℎ𝐻𝐻𝑙𝑙 𝑙𝑙𝐻𝐻𝑙𝑙𝐻𝐻 𝑝𝑝𝑝𝑝𝐻𝐻 𝑠𝑠𝐻𝐻ℎ𝐻𝐻𝑙𝑙

Rasio 2 Size Total asset yang dimiliki perusahaan pada akhir tahun tertentu

Total Asset Rasio

3 Earning Growth Tingkat pertumbuhan laba yang diperoleh suatu perusahaan pada tahun tersebut

Laba bersih tahunt – Laba bersih tahunt-1

Laba bersih tahun

Rasio

4 Price Earning Ratio (PER) Perbandingan hubungan antara nilai pasar suatu perusahaan dan laba perusahaan sekarang 𝐻𝐻𝐻𝐻𝐻𝐻𝐻𝐻𝐻𝐻 𝑝𝑝𝑝𝑝𝐻𝐻 𝑙𝑙𝑝𝑝𝑙𝑙𝑙𝑙𝐻𝐻𝐻𝐻 𝑠𝑠𝐻𝐻ℎ𝐻𝐻𝑙𝑙 𝐿𝐿𝐻𝐻𝑙𝑙𝐻𝐻 𝑝𝑝𝑝𝑝𝐻𝐻 𝑙𝑙𝑝𝑝𝑙𝑙𝑙𝑙𝐻𝐻𝐻𝐻 𝑠𝑠𝐻𝐻ℎ𝐻𝐻𝑙𝑙

Rasio

Sumber : Data yang diolah penulis, 2013

3.6 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik dengan menggunakan program SPSS (Statistic Product and

Service Solution). Sebelum melakukan hipotesis, terlebih dahulu peneliti

melakukan uji asumsi klasik. Pengujian uji asumsi klasik yang dilakukan terdiri

dari: uji normalitas, uji multikolinearitas, uji autokorelasi dan uji

heterokedastisitas.

3.6.1 Pengujian Asumsi Klasik

a. Uji Normalitas

Uji ini digunakan dalam tahap awal dalam metode pemilihan analisis data.

Jika data normal digunakan uji parametik dan jika data tidak normal digunakan

non parametik atau treatment agar data normal. Menurut Umar (2009:181), “uji

normalitas bertujuan untuk mengetahui apakah variabel dependen, independen

atau keduanya berdistribusi normal, mendekati normal atau tidak”.

Deteksi normalitas dapat dilakukan dengan melihat penyebaran data

(titik) pada sumbu diagonal dari grafik. Menurut Ghozali (2006:112), dasar

1) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal, maka model regresi memenuhi asumsi normalitas.

2) Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah

garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Untuk menguji normalitas data, peneliti juga menggunakan uji Kolmogrov

Smirnov yaitu:

-Jika ρ value (Asymp. Sig) ≤ α (0,05) maka data berdistribusi tidak normal -Jika ρ value (Asymp. Sig) ≥ α (0,05) maka data berdistribusi normal. b. Uji Multikolinearitas

Menurut Ghozali (2006:91), “uji multikolinearitas dimaksudkan untuk

menguji apakah pada model regresi ditemukan adanya korelasi antara variabel

bebas (independent)”.

Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

independen. Apabila terjadi korelasi antara variabel independen, maka terdapat

problem multikolinearitas pada model regresi tersebut.

Deteksi adanya multikolinearitas adalah:

1) Besaran VIF (variance inflation facto) dan Tolerance

Model regresi yang bebas dari multikolinearitas adalah mempunyai nilai VIF

< 10 dan mempunyai angka tolerance > 0,1.

2) Besaran korelasi antar variabel independent

Pedoman suatu regresi yang bebas dari multikolinearitas adalah koefisien

korelasi antar variabel independent haruslah lemah yaitu dibawah 0,05. Jika

c. Uji Autokorelasi

Uji autokorelasi dilakukan untuk mengetahui apakah dalam sebuah model

regresi linier terdapat hubungan yang kuat baik positif maupun negatif antardata

yang ada pada variabel-variabel penelitian (Umar, 2009:182). Autokorelasi

muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu

dengan yang lainnya, hal ini sering ditemukan pada time series. Pada data cross

section, masalah autikorelasi relatif tidak terjadi.

Ada beberapa cara yang dapat digunakan untuk mendeteksi ada atau

tidaknya autokorelasi (Ghozali, 2006:96):

1) Uji Durbin-Watson (DW test)

Uji Durbin-Watson hanya digunakan untuk autokorelasi tingkat satu (first order autocorrelation) dan mensyaratkan adanya intercept (kostanta) dalam model regresi dan tidak ada variabel lag diantara variabel independen.

2) Uji Lagrange Multiplier (LM test)

Uji autokorelasi dengan LM test terutama digunakan untuk sample besar diatas 100 observasi. Uji ini memang lebih tepat digunakan dibandingkan uji DW terutama bila sample yang digunakan relatif besar dan derajat autokorelasi lebih dari satu.

3) Uji Statistics Q : Box-Pierce dan Ljung Box

Uji Box-Pierce dan Ljung Box digunakan untuk melihat autokorelasi dengan lag lebih dari dua.

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk melihat apakah di dalam model

regresi terjadi ketidaksamaan variance dan residual dari suatu pengamatan ke

pengamatan yang lain. Jika variabel dari residual suatu pengamatan ke

pengamatan yang lain tetap, maka disebut homokedastisitas dan jika berbeda

disebut heteroskedastisitas (Ghozali, 2006:105). Model regresi yang baik adalah

Untuk mendeteksi ada tidak adanya heteroskedastisitas dapat dilihat dari

grafik Scatterplot antara nilai prediksi variabel dependen dengan residualnya:

1) Jika ada pola tertentu seperti titik – titik yang ada membentuk pola tertentu

yang teratur, maka telah terjadi heteroskedastisitas.

2) Jika tidak ada pola yang jelas, serta titik – titik yang menyebar maka tidak

terjadi heteroskedastisitas.

3.6.2 Pengujian Hipotesis

Pengujian dalam penelitian ini menggunakan analisis regresi berganda.

Metode regresi linier berganda dilakukan untuk mengetahui pengaruh variabel

bebas yaitu DPR, Size, dan Earning Growth terhadap variabel terikat yaitu PER

dalam penelitian ini dengan rumus adalah:

Y = α + 𝛽𝛽1𝑋𝑋1+𝛽𝛽2𝑋𝑋2+𝛽𝛽3 𝑋𝑋3+ e

Keterangan:

Y = Price Earning Ratio

a = Konstanta

𝛽𝛽1, 𝛽𝛽2, 𝛽𝛽3 = Koefisien Regresi

X1

X

= Dividend Payout Ratio

2 X = Size 3 e = Error (Pengganggu) = Earning Growth

Setelah persamaan regresi dibentuk, maka dilakukan pengujian hipotesis yang

a. Uji Signifikansi Parsial (t-test)

Menurut Kuncoro (2003:43), “uji t menunjukkan seberapa jauh pengaruh

1 variabel penjelas secara individual dalam menerangkan variasi variabel terikat.”

Pengujian ini dilakukan dengan menggunakan tingkat signifikan 5%. Jika

nilai signifikan t < 0,05 artinya terdapat pengaruh yang signifikan antara variabel

yang independen terhadap variabel dependen. Jika nilai signifikan t > 0,05 artinya

tidak terdapat pengaruh antara variabel independen terhadap variabel dependen.

Uji ini dilakukan dengan membandingkan thitung dengan ttabel

Jika t

dengan ketentuan

sebagai berikut:

hitung < ttabel

Jika t

pada α 0,05 maka Ha ditolak.

hitung > ttabel pada α 0,05 maka Ha diterima.

b. Uji Signifikansi Simultan (F-test)

Menurut Kuncoro (2003:42), “uji F menunjukkan apakah semua variabel

bebas yang terdapat dalam model mempunyai pengaruh secara bersama-sama

terhadap variabel terikat.”

Pengujian ini dilakukan dengan menggunakan tingkat signifikan 5%. Jika

nilai signifikan F < 0,05 artinya terdapat pengaruh yang signifikan antara variabel

yang independen terhadap variabel dependen. Jika nilai signifikan F > 0,05

artinya tidak terdapat pengaruh antara variabel independen terhadap variabel

dependen. Uji ini dilakukan dengan membandingkan Fhitung dengan Ftabel

Jika F

dengan

ketentuan sebagai berikut:

Jika Fhitung > Ftabelpada α 0,05 maka Ha diterima.

c. Koefisien Determinasi (R²)

Koefisien determinasi (R²) digunakan untuk mengetahui besarnya

sumbangan pengaruh variabel independen secara serempak terhadap variabel

dependen. Koefisien ini menunjukkan seberapa besar prosentase variasi variabel

independen (X1, X2, X3) yang digunakan mampu menjelaskan variasi variabel

dependen (Y).

Nilai koefisien determinasi mempunyai nilai 0 sampai dengan 1(0 ≤R²≤1). Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu

berarti variabel-variabel independen memberikan hampir semua informasi yang

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah model

analisis regresi berganda dengan menggunakan Software SPSS 18 (Statistic

Product and Service Solution) for Windows. Objek penelitian dalam skripsi ini

adalah perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia dalam

periode 2008 sampai dengan 2011. Jumlah sampel sebanyak 10 perusahaan

barang konsumsi. Dengan menggunakan metode penggabungan data (pooling),

maka diperoleh data penelitian sebanyak 4 x 10 = 40 data observasi.

4.2 Analisis Data 4.2.1 Statistik Deskriptif

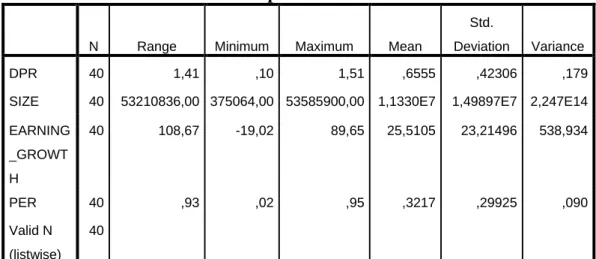

Statistik deskriptif memberikan gambaran awal terhadap pola persebaran

variabel penelitian. Gambaran ini sangat berguna untuk memahami kondisi dari

data sampel penelitian yang bermanfaat dalam pembahasan dan penganalisaan

model. Statistik deskriptif berikut ini menyajikan range, nilai minimum, nilai

maksimum, nilai rata-rata (mean), standar deviasi dan variance data variabel

penelitian dari 10 sampel perusahaan barang konsumsi di Bursa Efek Indonesia

Berdasarkan tabel 4.1 diketahui beberapa hal:

a. Jumlah data yang diolah semuanya adalah 40 yang ditunjukkan dari nilai N.

Kolom Range menunjukkan kisaran/range dari masing-masing variabel.

Kolom minimum menunjukkan nilai minimum dari masing-masing variabel

dan kolom maximum menunjukkan nilai maksimum data. Mean Statistic

adalah rata-rata. Std. Deviation menunjukkan simpangan baku dari

masing-masing variabel dan variance menunjukkan varian atau ragamnya.

b. Variabel independen Dividend Payout Ratio (DPR) memiliki nilai range 1,41

dannilai minimum sebesar 0,10 sedangkan nilai maksimumnya sebesar 1,51

dengan rata-rata 0,6555. Nilai standar deviasi 0,42306 dan variansnya adalah

1,79. Ini menunjukkan bahwa variabel DPR menunjukkan hasil yang baik,

dimana nilai rata-rata lebih besar daripada standar deviasi. Ini membuktikan

bahwa kondisi perusahaan secara keseluruhan baik.

c. Variabel independen Ukuran Perusahaan (Size) memiliki nilai range

53210836,00 dan nilai minimum sebesar 375064,00 sedangkan nilai

Tabel 4.1 Descriptive Statistics

N Range Minimum Maximum Mean

Std.

Deviation Variance

DPR 40 1,41 ,10 1,51 ,6555 ,42306 ,179

SIZE 40 53210836,00 375064,00 53585900,00 1,1330E7 1,49897E7 2,247E14

EARNING _GROWT H 40 108,67 -19,02 89,65 25,5105 23,21496 538,934 PER 40 ,93 ,02 ,95 ,3217 ,29925 ,090 Valid N (listwise) 40

maksimumnya sebesar 53585900,00 dengan rata-rata 1,1330E7 atau

11.330.000. Nilai standar deviasi 1,49897E7 atau 14.989.700 dan variansnya

adalah 2,247E14 atau 224.700.000.000.000.

d. Variabel independen Earning Growth memiliki nilai range 108,67 dan nilai

minimum sebesar -19,02 sedangkan nilai maksimumnya sebesar 89,65

dengan rata-rata 25,5105. Nilai standar deviasi 23,21496 dan variansnya

adalah 538,934.

e. Variabel dependen yaitu Price Earning Ratio (PER) memiliki nilai range 0,93

dan nilai minimum sebesar 0,02sedangkannilai maksimumnya sebesar 0,95

dengan rata-rata 0,3217. Nilai standar deviasi 0,29925dan variansnya adalah

0,090.

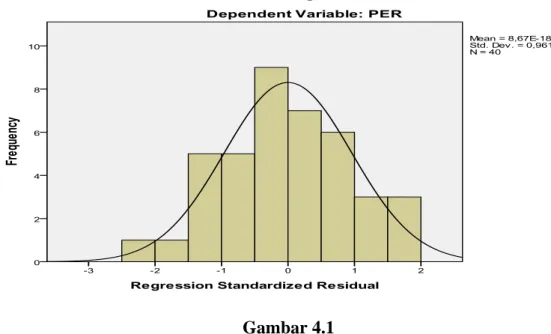

4.2.2 Uji Asumsi Klasik 4.2.2.1 Uji Normalitas

Tujuan uji normalitas adalah ingin mengetahui apakah distribusi sebuah

data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan

bentuk lonceng. Data yang baik adalah data yang mempunyai pola seperti

distribusi normal, yakni distribusi data tersebut tidak menceng ke kanan atau

menceng ke kiri. Pengujian normalitas dilakukan dengan melihat histogram,

grafik normal Pobability Plot dan uji Kolmogorov- smirnov, dengan hasil sebagai

Gambar 4.1 Histogram

Gambar 4.2

Normal P-P Plot of Regression Standardized Residual

Model regresi dikatakan memenuhi asumsi normalitas apabila data

menyebar di sekitar garis diagonal atau grafik histogramnya. Pada grafik

normal karena bentuk grafik histogramnya tidak menceng ke kanan atau ke kiri.

Pada gambar 4.2 terlihat bahwa titik-titik menyebar disekitar garis diagonal dan

mengikuti arah garis diagonal. Hal ini berarti data berdistribusi normal.

Kolmogorov-Smirnov (KS) digunakan untuk memastikan apakah data di

sepanjang garis diagonal berdistribusi normal.

Jika ρ value (Asymp. Sig) ≤ α (0,05) maka data berdistribusi tidak normal Jika ρ value (Asymp. Sig) ≥ α (0,05) maka data berdistribusi normal.

Tabel 4.2

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 40

Normal Parametersa,b Mean ,0000000

Std. Deviation ,20635347

Most Extreme Differences Absolute ,055

Positive ,055

Negative -,049

Kolmogorov-Smirnov Z ,350

Asymp. Sig. (2-tailed) 1,000

a. Test distribution is Normal.

b. Calculated from data.

Pada tabel 4.2 terlihat bahwa nilai Asymp. Sig. (2-tailed) adalah 1,000

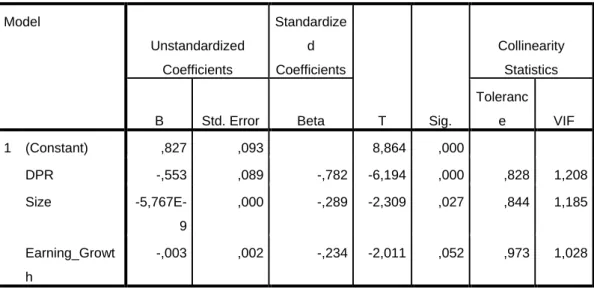

4.2.2.2 Uji Multikolinearitas

Uji multikolinearitas digunakan untuk mengetahui ada atau tidaknya

penyimpangan asumsi klasik multikolinearitas yaitu adanya hubungan linear antar

variabel independen dalam model regresi. Prasyarat yang harus terpenuhi dalam

model regresi adalah tidak adanya multikolinearitas. Model regresi yang bebas

dari multikolinearitas adalah mempunyai nilai VIF < 10 dan mempunyai angka

tolerance > 0,1.

Pada tabel 4.3 terlihat bahwa nilai VIF untuk DPR adalah 1,208, size

adalah 1,185 dan earning growth adalah 1,028 jauh lebih kecil dari 10 dan nilai

Tolerance untuk DPR adalah 0,828, size adalah 0,844 dan earning growth adalah

0,973 lebih besar dari 0,10 maka dapat disimpulkan bahwa tidak terdapat

multikolinieritas pada model.

Tabel 4.3 Coefficientsa Model Unstandardized Coefficients Standardize d Coefficients T Sig. Collinearity Statistics B Std. Error Beta Toleranc e VIF 1 (Constant) ,827 ,093 8,864 ,000 DPR -,553 ,089 -,782 -6,194 ,000 ,828 1,208 Size -5,767E-9 ,000 -,289 -2,309 ,027 ,844 1,185 Earning_Growt h -,003 ,002 -,234 -2,011 ,052 ,973 1,028

4.2.2.3 Uji Autokorelasi

Pengujian ini dilakukan untuk melihat apakah dalam sebuah model regresi linier terdapat korelasi antara variabel pengganggu pada priode tertentu dengan variabel pengganggu pada priode sebelumnya. Masalah autokorelasi umumnya terjadi pada regresi yang datanya time series. Untuk mendeteksi autokorelasi, dapat dilakukan beberapa jenis uji statistik. Dalam penelitian ini pengujian terhadap autokorelasi menggunakan Uji Durbin‐Watson (DW-test). Dasar pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

a. Bila dU < d < 4 – dU

b. Bila d < d

, maka koefisien autokorelasi = 0, berarti tidak ada autokorelasi.

L

c. Bila d > 4-d

, maka koefisien autokorelasi > 0, berarti ada autokorelasi positif.

L

d. Bila d

, maka koefisisen autokorelasi <0, berarti terjadi autokorelasi negatif.

U < d < dL atau 4-dU < d < 4-dL

Keterangan:

, maka hasilnya tidak dapat disimpulkan

d : Nilai Durbin Watson hitung dU

d

: Nilai batas atas Durbin Watson tabel

Tabel 4.4 Model Summaryb

Model R R Square Adjusted R

Square Std. Error of the Estimate Durbin-Watson 1 ,724a 0,525 0,485 0,21478 2,035

a. Predictors: (Constant), Earning_Growth, Size, DPR b. Dependent Variable: PER

Nilai DWhitung

n

sebesar 2,035 akan dibandingkan dengan nilai tabel dengan

menggunakan derajat kepercayaan 5%, jumlah sampel 40 dan jumlah variabel

independen 3, maka di tabel Durbin-Watson akan diperoleh nilai : 1,6589

k = 3 dL dU 36 37 38 39 40 41 1,2953 1,3068 1.3177 1.3283 1.3384 1.3480 1,6539 1,6550 1.6563 1.6575 1.6589 1.6603

Diketahui nilai dL sebesar 1,3384 dan dU sebesar 1,6589 sedangkan 4 - dU adalah

2,3411.

Berarti:

dU < d < 4 – dU

1,6589 < 2,035< 2,3411

Berdasarkan pengamatan ini, dapat disimpulkan bahwa tidak terjadi autokorelasi

4.2.2.4 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk melihat apakah di dalam model

regresi terjadi ketidaksamaan variance dan residual dari suatu pengamatan ke

pengamatan yang lain. Model regresi yang baik adalah yang homokedastisitas

atau tidak terjadi heteroskedatisitas. Pada penelitian ini pengujian

heteroskedastisitas dilakukan dengan dua cara pendeteksian yaitu dengan metode

grafik dan metode uji statistik. Metode grafik dalam penelitian ini dilakukan

dengan melihat grafik plot. Sedangkan metode statistik dilakukan dengan uji

glejser.

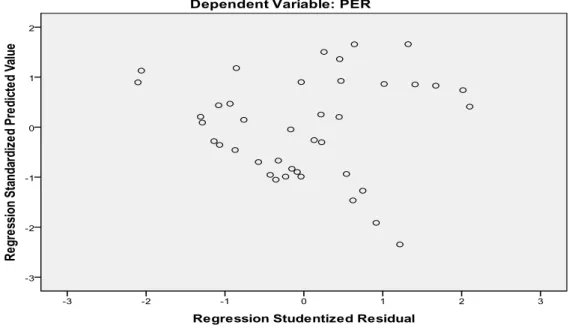

Gambar 4.3 Scatterplot

Dari gambar 4.3 yang disajikan, terlihat titik-titik menyebar secara acak

maupun di bawah angka nol pada sumbu Y. Sehingga dapat disimpulkan bahwa

tidak terjadi heterokedastisitas pada model regresi.

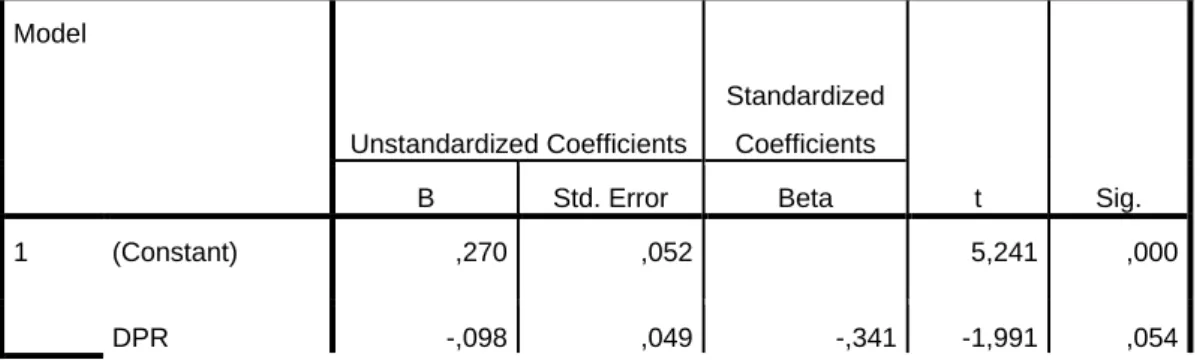

Uji Glejser dilakukan dengan cara meregresikan antara variabel

independen dengan nilai absolut residualnya. Jika nilai signifikansi antara variabel

independen dengan absolut residual lebih dari 0,05 maka tidak terjadi masalah

heteroskedastisitas.

Hipotesis statistik:

H0

H

: tidak terdapat heteroskedastisitas

a

α : 5%

: terdapat heteroskedastisitas

Statistik uji :

Asumsi homokedastisitas terpenuhi jika uji Glejser berada pada tingkat

signifikansi > α yang telah ditetapkan. Kriteria uji :

Tolak H0 jika p-value (signifikansi) < α , terima dalam hal lainnya.

Tabel 4.5 Uji Glejser Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) ,270 ,052 5,241 ,000 DPR -,098 ,049 -,341 -1,991 ,054

Size -2,303E-9 ,000 -,283 -1,670 ,104

Earning_Growth -,001 ,001 -,113 -,715 ,479

a. Dependent Variable: absut

Berdasarkan tabel 4.5 menunjukkan nilai signifikan yang tinggi yaitu nilai

signifikansi DPR adalah 0,054, ukuran perusahaan (size) nilai signifikansinya

0,104 dan earning growth memiliki nilai signifikansi 0,479 . Ini menunjukkan

nilai signifikansi dari variable independen lebih besar dari nilai α = 0,05. Hal ini berarti bahwa H0

4.2.3 Pengujian Hipotesis

diterima dan dapat disimpulkan secara uji statistik tidak terdapat

heteroskedastisitas dalam model ini.

Pengujian hipotesis dilakukan untuk mengetahui apakah variabel

independen berpengaruh terhadap variabel dependen secara simultan maupun

parsial. Pengujian menggunakan analisis statistik Uji t, Uji F dan koefisien

determinasi (R²) dengan tingkat kepercayaan 95 % atau signifikan level α = 5 %. Pengujian dalam penelitian ini menggunakan analisis regresi berganda. Untuk

mengetahui pengaruh variabel independen terhadap variabel dependen harus

disusun suatu persamaan regresi.

Y = α + 𝛽𝛽1𝑋𝑋1+𝛽𝛽2𝑋𝑋2+𝛽𝛽3𝑋𝑋3+ e

Keterangan:

Y = Price Earning Ratio

α = Konstanta

X1

X

= Dividend Payout Ratio

2 X = Size 3 e = Error (Pengganggu) = Earning Growth Tabel 4.6 Persamaan Regresi Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) ,827 ,093 8,864 ,000 DPR -,553 ,089 -,782 -6,194 ,000 Size -5,767E-9 ,000 -,289 -2,309 ,027 Earning_Growth -,003 ,002 -,234 -2,011 ,052

a. Dependent Variable: PER

Berdasarkan tabel 4.6 diatas dapat disusun sebuah persamaan regresi

yaitu:

Y = 0,827 - 0,553 X1 – 5,767E9 X2 – 0,003 X3

atau

+ e

PER = 0,827 - 0,553 DPR – 5,767E9 Size – 0,003 Earning Growth + e

Tanda positif menunjukkan adanya hubungan yang cenderung mengalami

peningkatan, sedangkan tanda negatif menunjukkan adanya hubungan yang

mengalami kecenderungan menurun terhadap variabel independennya.

Berdasarkan persamaan regresi di atas maka dapat dijelaskan:

Nilai konstanta (α) = 0,827, menunjukkan bahwa apabila nilai semua variabel independen (DPR, Size, dan earning growth) diasumsikan sama

dengan 0 (nol) maka nilai Price Earning Ratio adalah 0,827.

b. Nilai β1 = - 0,553

Koefisien regresi β1 = - 0,553, menunjukkan bahwa setiap kenaikan DPR sebesar 1 % akan diikuti penurunan PER sebesar 55,3 % dengan asumsi

nilai variabel independen lainnya sama dengan 0 (nol). Koefisien bernilai

negatif berarti bahwa terjadi hubungan negatif antara PER dengan DPR,

semakin tinggi DPR maka semakin menurun PER. Demikian juga

sebaliknya, semakin rendah DPR maka semakin meningkat PER.

c. Nilai β2 = -5,767E-9 atau -5.767.000.000

Koefisien regresi β2 = -5,767E-9 atau -5.767.000.000, menunjukkan bahwa setiap kenaikan size sebesar 1 % akan diikuti penurunan PER

sebesar 5,767E-9 atau 5.767.000.000 dengan asumsi nilai variabel

independen lainnya sama dengan 0 (nol). Koefisien bernilai negatif berarti

bahwa terjadi hubungan negatif antara PER dengan size, semakin tinggi

size maka semakin menurun PER. Demikian juga sebaliknya, semakin

rendah size maka semakin meningkat PER.

d. Nilai β3 = -0,003

Koefisien regresi β3 = -0,003, menunjukkan bahwa setiap kenaikan

earning growth sebesar 1 % akan diikuti penurunan PER sebesar 0,3 %

dengan asumsi nilai variabel independen lainnya sama dengan 0 (nol).

PER dengan earning growth, semakin tinggi earning growth maka

semakin menurun PER. Demikian juga sebaliknya, semakin rendah

earning growth maka semakin meningkat PER.

4.2.3.1 Uji t (Secara Parsial)

Pengujian ini dilakukan untuk melihat signifikansi pengaruh secara

parsial masing-masing variabel independen yaitu DPR, Size dan earning growth,

terhadap variabel dependen yaitu PER.Jika t hitung < t tabel, maka H0 diterima

atau Ha ditolak, sedangkan jika t hitung > t tabel maka H0 ditolak dan Ha

diterima. Jika tingkat signifikansi di bawah 0,05 maka H0 ditolak dan Ha

diterima. Hasil uji statistik t adalah sebagai berikut :

Tabel 4.7 Uji Statistik t Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) ,827 ,093 8,864 ,000 DPR -,553 ,089 -,782 -6,194 ,000 Size -5,767E-9 ,000 -,289 -2,309 ,027 Earning_Growth -,003 ,002 -,234 -2,011 ,052

a. Dependent Variable: PER

Berdasarkan tabel 4.7 maka dapat disimpulkan:

a. Hasil uji X1 yaitu DPR terhadap PER menunjukkan bahwa nilai t hitung

untuk DPR adalah -6,194 dengan tingkat signifikansi 0,000. Maka nilai t

DPR berpengaruh negatif dan signifikan terhadap PER perusahaan barang

konsumsi yang terdaftar di BEI periode tahun 2008-2011.

b. Hasil uji X2 yaitu size terhadap PER menunjukkan bahwa nilai t hitung

untuk size adalah -2,309 dengan tingkat signifikansi 0,027. Maka nilai t

hitung -2,309< t tabel

c. Hasil uji X

1,688 dan nilai signifikan 0,027 < 0,05. Ini berarti, size

berpengaruh negatif dan signifikan terhadap PER perusahaan barang

konsumsi yang terdaftar di BEI periode tahun 2008-2011.

3 yaitu earning growth terhadap PER menunjukkan bahwa nilai

t hitung untuk earning growth adalah -2,011 dengan tingkat signifikansi

0,052. Maka nilai t hitung -2,011 < t tabel 1,688 dan nilai signifikan 0,052 >

0,05. Ini berarti, earning growth berpengaruh negatif dan tidak signifikan

terhadap PER perusahaan barang konsumsi yang terdaftar di BEI periode

tahun 2008-2011.

4.2.3.2 Uji F (Secara Simultan)

Pengujian ini dilakukan untuk melihat signifikansi pengaruh secara

simultan atau serempak seluruh variabel independen yaitu DPR, size dan earning

growth terhadap variabel dependen yaitu PER.

H0

H

: bi = 0, artinya tidak terdapat pengaruh yang signifikan secara simultan dari

variabel independen terhadap variabel dependen.

a

Untuk mengetahui apakah hipotesis yang diajukan diterima atau ditolak

digunakan uji F. Penelitian ini menggunakan tingkat signifikansi (α) = 5%. Jika : bi ≠ 0, artinya terdapat pengaruh yang signifikan secara simultan dari variabel independen terhadap variabel dependen.

tingkat signifikan di bawah 0.05 maka H0 ditolak dan Ha

a. Bila nilai F

diterima. Kriteria

pengambilan keputusan:

hitung < nilai F tabel , maka H0 diterima dan Ha

b. Bila nilai F

ditolak apabila

nilai signifikan (α) = 5%, artinya secara simultan variabel bebas tidak berpengaruh dan tidak signifikan terhadap variabel terikat.

hitung > nilai F tabel maka H0 ditolak dan Ha

Tabel 4.8

diterima apabila

nilai signifikan (α) = 5%, artinya secara simultan variabel bebas berpengaruh positif dan signifikan terhadap variabel terikat.

Uji Statistik F ANOVA Model

b

Sum of Squares df Mean Square F Sig.

1 Regression 1,832 3 ,611 13,237 ,000a

Residual 1,661 36 ,046

Total 3,493 39

a. Predictors: (Constant), Earning_Growth, Size, DPR b. Dependent Variable: PER

Berdasarkan hasil uji F disimpulkan bahwa hasil uji DPR, size dan earning growth terhadap PER dimana F hitung sebesar 13,237 dan F tabel sebesar

2,87. Ini membuktikan bahwa dengan demikian F hitung> F tabel dan signifikansi

sebesar 0,000 < 0,05 maka Hs diterima dan H0 ditolak. Berarti DPR, size dan earning growth berpengaruh positif dan signifikan secara simultan terhadap PER.

4.2.3.3 Koefisien Determinasi (R2

Koefisien determinasi adalah proporsi keragaman atau variansi total nilai

peubah Y yang dapat dijelaskan oleh nilai peubah X melalui hubungan linier.

Koefisien determinasi dilambangkan dengan

)

variasi keseluruhan dalam nilai variabel dependen yang dapat diterangkan atau

diakibatkan oleh hubungan linier dengan nilai variabel independen, selain itu

diterangkan oleh peubah yang lain. Jika R2 semakin besar atau mendekati 1, maka model semakin tepat. Hasil uji hipotesis (uji F) menunjukkan bahwa DPR, size

dan earning growth mempunyai pengaruh terhadap PER. Kekuatan hubungan

variabel dependen dengan variabel independen dapat dilihat dari tabel berikut :

Tabel 4.9

Koefisien Determinasi (R2 Model Summary

) b

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,724a 0,525 0,485 0,21478

a. Predictors: (Constant), Earning_Growth, Size, DPR b. Dependent Variable: PER

Berdasarkan hasil uji determinasi tersebut maka dapat diketahui:

a. Nilai R atau nilai koefisien korelasi adalah sebesar 0,724 atau 72,4%

menunjukkan bahwa korelasi atau hubungan antara variabel independen

yaitu DPR, size dan earning growthdengan variabel dependen yaitu PER

cukup erat.

b. R Square menjelaskan seberapa besar variasi Y yang disebabkan oleh X.

Dari hasil pengujian diperoleh nilai R Square sebesar 0,525 atau 52,5%

artinya variabel independen yaitu DPR, size dan earning growth dapat

menjelaskan variabel dependen yaitu PER sebesar 52,5 % dan sisanya

sebesar 47,5 % dijelaskan oleh variabel lain yang tidak dimasukkan dalam

c. Standard Error of the Estimate artinya mengukur variasi dari nilai yang

diprediksi. Standard Error of the Estimate disebut juga standar deviasi.

Standar deviasi dalam penelitian ini sebesar 0,21478.

4.3 Pembahasan Hasil Penelitian 4.3.1 Pengaruh DPR terhadap PER

Berdasarkan hasil penelitian secara parsial diketahui bahwa variabel DPR

berpengaruh signifikan dan negatif terhadap PER perusahaan barang konsumsi

yang terdaftar di BEI periode tahun 2008 – 2011. Hal ini ditunjukkan oleh nilai t

hitung -6,194 < t tabel 1,688 dan nilai signifikan 0,000 < 0,05. Berdasarkan hasil

penelitian ini dapat disimpulkan bahwa DPR merupakan salah satu faktor penting

yang diperhatikan oleh perusahaan dalam mengambil keputusan untuk

menentukan besarnya PER yang dibayarkan kepada pemegang saham. Disamping

berpengaruh secara signifikan, DPR berpengaruh negatif yang berarti bahwa DPR

yang semakin besar akan memperkecil kemampuan perusahaan untuk membayar

PER. Demikian juga sebaliknya, semakin kecil DPR akan memperbesar

kemampuan perusahaan untuk membayar PER kepada pemegang saham. Hal ini

mendukung penelitian yang dikemukakan oleh Mpaata dan Sartono (1997)

menyatakan bahwa DPR berpengaruh signifikan negatif terhadap PER.

4.3.2 Pengaruh Size terhadap PER

Berdasarkan hasil penelitian secara parsial diketahui bahwa variabel size

berpengaruh signifikan dan negatif terhadap PER perusahaan barang konsumsi

hitung -2,309 < t tabel 1,688 dan nilai signifikan 0,027 < 0,05. Berdasarkan hasil

penelitian ini dapat disimpulkan bahwa size merupakan salah satu faktor penting

yang diperhatikan oleh perusahaan dalam mengambil keputusan untuk

menentukan besarnya PER yang dibayarkan kepada pemegang saham. Hal ini

mendukung penelitian yang dikemukakan oleh Putri dan Astuti (2003), size

mempunyai pengaruh negatif secara signifikan terhadap PER.

4.3.3 Pengaruh Earning Growth terhadap PER

Berdasarkan hasil penelitian secara parsial diketahui bahwa variabel

earning growth berpengaruh tidak signifikan dan negatif terhadap PER

perusahaan barang konsumsi yang terdaftar di BEI periode tahun 2008 – 2011.

Hal ini ditunjukkan oleh nilai t hitung -2,011 < t tabel

4.3.4 Pengaruh Secara Simultan

1,688 dan nilai signifikan

0,052 > 0,05. Berdasarkan hasil penelitian ini dapat disimpulkan bahwa earning

growth bukan merupakan faktor yang diperhatikan oleh perusahaan dalam

mengambil keputusan untuk menentukan besarnya PER yang dibayarkan kepada

pemegang saham. Disamping tidak berpengaruh secara signifikan, earning growth

berpengaruh negatif yang berarti bahwa earning growth yang semakin besar akan

memperkecil kemampuan perusahaan untuk membayar PER. Demikian juga

sebaliknya, semakin kecil earning growth akan memperbesar kemampuan

perusahaan untuk membayar PER kepada pemegang saham. Hal ini mendukung

penelitian yang dikemukakan Putri dan Astuti (2003) menyimpulkan bahwa

earning growth tidak berpengaruh secara signifikan terhadap PER pada semua

Berdasarkan hasil uji statistik F yang dilakukan diketahui bahwa nilai F

signifikansi adalah sebesar 0,000 ≤ 0,050 (tingkat signifikansi yang digunakan α =5%) dan F hitung 13,237 > F tabel

Besarnya pengaruh variabel independen terhadap variabel dependen

ditunjukkan oleh nilai R Square sebesar 0,525 atau 52,5 %. Dengan demikian

kontribusi variabel DPR, size dan earning growth terhadap variabel dependen

PER perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia periode

tahun 2008 – 2011 adalah sebesar 52,5 % dan sisanya 47,5 % dipengaruhi oleh

variabel lain yang tidak termasuk dalam penelitian ini. Dengan demikian

walaupun seluruh variabel independen berpengaruh secara simultan terhadap

variabel dependen, namun ada pengaruh dari faktor lain yang tidak diteliti dalam

penelitian ini.

2,87. Hal ini menununjukkan bahwa seluruh

variabel independen yaitu DPR, Size dan earning growth berpengaruh signifikan

dan positif secara simultan terhadap variabel dependen yaitu PER perusahaan

barang konsumsi yang terdaftar di Bursa Efek Indonesia pada periode tahun

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan penelitian yang telah dilakukan, setelah melakukan kegiatan

pengumpulan data dari perusahaan barang konsumsi yang terdaftar di Bursa Efek

Indonesia pada tahun 2008 - 2011, pengolahan data dan analisis data dengan

dengan menggunakan Software SPSS 18 untuk mengetahui pengaruh Dividend

Payout Ratio (DPR), size dan earning growth terhadap Price Earning Ratio (PER)

baik secara parsial maupun simultan maka dihasilkan kesimpulan sebagai berikut:

1. Berdasarkan hasil uji t secara parsial membuktikan bahwa variabel

Dividend Payout Ratio (DPR) dan Size sama-sama berpengaruh signifikan

dan negatif terhadap Price Earning Ratio (PER). Sedangkan variabel

earning growth berpengaruh tidak signifikan dan negatif terhadap Price Earning Ratio (PER).

2. Berdasarkan hasil uji F membuktikan bahwa variabel Dividend Payout

Ratio (DPR), size dan earning growth berpengaruh signifikan dan positif

secara simultan terhadap variabel Price Earning Ratio (PER).

3. Berdasarkan hasil uji determinasi, menunjukkan bahwa hubungan antara

Dividend Payout Ratio (DPR), size dan earning growth terhadap Price Earning Ratio (PER) cukup erat. Sedangkan R Square menunjukkan

bahwa Price Earning Ratio (PER) tidak hanya dipengaruhi oleh ketiga

growth tetapi juga dipengaruhi oleh variabel lain yang tidak termasuk

dalam penelitian ini.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan baik dari jumlah sampel

yang digunakan, periode penelitian, maupun faktor-faktor yang diteliti.

1. Jumlah sampel yang digunakan dalam penelitian ini terbatas hanya

menganalisis perusahaan barang konsumsi dengan unit analisis sebanyak

40.

2. Periode penelitian yang diamati terbatas karena hanya mencakup tahun

2008-2011.

3. Penulis melakukan pengamatan terhadap price earning ratio hanya dengan

menggunakan beberapa variabel independen dengan mengabaikan faktor-

faktor lain yang dapat mempengaruhi price earning ratio seperti kebijakan

manajemen atau return on investment. Adapun variabel yang menjadi

fokus penelitian terbatas pada dividend payout ratio, size dan earning

growth.

5.3 Saran

Berdasarkan kesimpulan dan keterbatasan penelitian ini, penulis

memberikan beberapa saran sebagai berikut :

1. Bagi Peneliti selanjutnya:

a. Peneliti selanjutnya diharapkan dapat melakukan penelitian dengan

seluruh perusahaan yang terdaftar di Bursa Efek Indonesia yang tidak

terbatas hanya pada perusahaan barang konsumsi saja.

b. Peneliti selanjutnya diharapkan dapat menambah periode tahun

pengamatan.

c. Peneliti selanjutnya diharapkan dapat meneliti faktor-faktor yang

mempengaruhi price earning ratio dengan menambah variabel di luar

variabel dalam penelitian ini.

2. Bagi pihak manajemen perusahaan

Dalam menentukan besarnya dividen yang akan dibayarkan kepada

investor, pihak manajemen perusahaan harus memperhatikan juga dana

yang dibutuhkan perusahaan untuk menjaga pertumbuhan perusahaan di

masa yang akan datang.

3. Bagi investor

Pihak investor perlu memperhatikan pembayaran dividen secara seimbang.

Jangan langsung tertarik pada dividen yang tinggi dan kurang

memperhatikan adanya indikasi bahwa perusahaan emiten hanya