1

4.1. Analisis Perkreditan PT. Bank Bukopin Tbk. 4.1.1. Gambaran Singkat Kredit Investasi

Seperti Bank lain pada umumnya, maka di PT. Bank Bukopin Tbk. Kantor Pusat Jakarta kredit juga merupakan sumber penyaluran dana yang utama sekaligus

merupakan sumber pendapatan operasional terbesar sebagian besar kredit di PT. Bank Bukopin Tbk. Kantor pusat Jakarta diberikan dalam bentuk Kredit Modal

Kerja, Kredit Investasi dan kredit Sindikasi.

Kredit investasi yang diberikan di PT. Bank Bukopin Tbk. Kantor pusat Jakarta merupakan fasilitas kredit jangka menengah kepada debitur guna membiayai pengadaan aktiva tetap/sarana ataupun pembangunan suatu proyek yang dapat menunjang kelancara usaha, mengolah/menghasilkan suatu baranng atau jasa, dan pengembalian kredit tersebut berasal dari operasionalisasi dan/atau komersialisasi proyek tersebut dengan jangka waktu pengembalian antara 3-10 tahun.

Sasaran yang ingin dicapai PT. Bank Bukopin Tbk. Kantor Pusat Jakarta di dalam penyaluran dana dalam bentuk kredit investasi ini, adalah untuk mengembangkan portofolio kredit investasi yang sehat dan menguntungkan melalui pemberian kredit investasi di kantor pusat yang memperhatikan asas kehati-hatian dengan memfokuskan pada segmen pasar pada kantor pusat. Serta memberikan pelayanan produk yang sesuai dengan kebbutuhan peminjam/calon peminjam.

4.1.2. Jenis-Jenis Kredit yang Diberikan

Berdasarkan bidang usaha serta unsur ekonomi yang mempengaruhi usaha para peminjam, maka jenis kredit yang dikeluarkan menjadi beraneka ragam, adapun jenis-jenis yang diberikan oleh PT. Bank Bukopin Tbk. Kantor Pusat Jakarta sebagai berikut:

1. Kredit Konsumer 2. Kredit UKM 3. Kredit Komersial 4. Micro Banking

4.2. Analisis Sistem pemberian Kredit PT. Bank Bukopin

Analisis Sistem Pemberian kredit PT. Bank Bukopin menetapkan persyaratan tertentu untuk menjamin keamanan atas kredit investasi tersebut. Berikut proses pemberian kredit di Bank Bukopin:

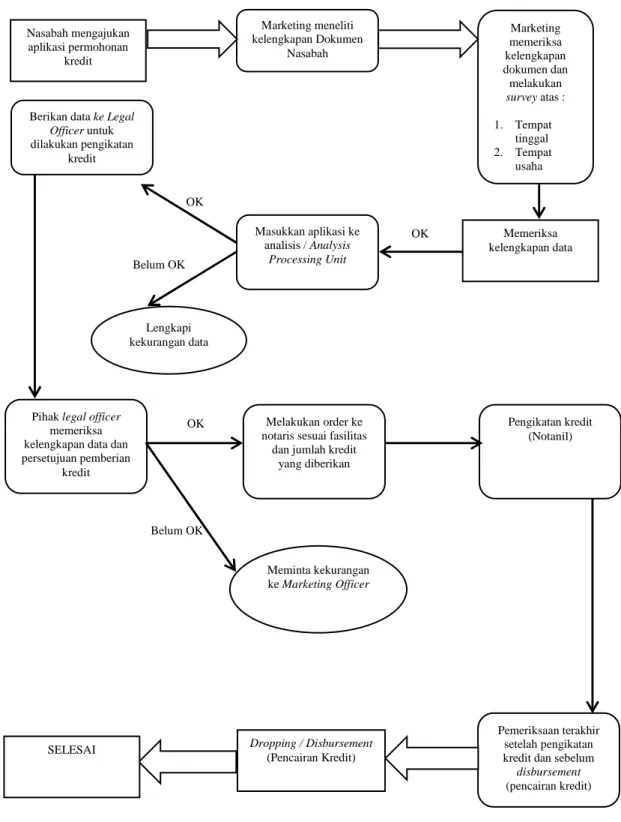

Gambar 4.1. Flowchart Prosedur Pemberian Kredit PT. Bank Bukopin, Tbk

Dropping / Disbursement (Pencairan Kredit) Marketing meneliti kelengkapan Dokumen Nasabah Marketing memeriksa kelengkapan dokumen dan melakukan survey atas : 1. Tempat tinggal 2. Tempat usaha Berikan data ke Legal

Officer untuk dilakukan pengikatan kredit Masukkan aplikasi ke analisis / Analysis Processing Unit Memeriksa kelengkapan data Lengkapi kekurangan data

Pihak legal officer memeriksa kelengkapan data dan persetujuan pemberian

kredit

Melakukan order ke notaris sesuai fasilitas

dan jumlah kredit yang diberikan Pengikatan kredit (Notanil) Meminta kekurangan ke Marketing Officer Pemeriksaan terakhir setelah pengikatan kredit dan sebelum disbursement (pencairan kredit) SELESAI OK OK Belum OK OK Belum OK Nasabah mengajukan aplikasi permohonan kredit

Berdasarkan flowchart diatas, maka naratif penjelasan bagan alir tersebut adalah sebagai berikut:

1. Persiapan kredit : Calon debitur mengajukan permohonan tertulis untuk memperoleh kredit investasi kepada Bukopin dengan dilengkapi persyaratan-persyaratan yang diperlukan. Atas dasar permohonan tersebut, Bukopin mencari informasi tentang calon debitur, baik dengan melakukan peninjauan langsung ke tempat usaha pemohon maupun melalui sarana on line, yaitu Sistem Informasi Debitur (SID) untuk memeriksa kebenaran atas data yang disampaikannya dan untuk menentukan kolektibilitas pinjamannya.

2. Analisa kredit : Analisa atas permohonan kredit investasi calon debitur, dilakukan oleh Bukopin agar diperoleh kepastian bahwa kredit tersebut benar-benar tepat guna dan sasaran, sertaaman bagi Bank.

3. Penyampaian aplikasi kredit kepada pemutus kredit: Dalam tahap ini telah didapat kesimpulan pokok dari analisa kredit yang merupakan suatu pendapat dan saran yang disampaikan kepada pemutus kredit di Bukopin (pemimpin cabang, pemimpin wilayah atau direksi, tergantung dari kredit yang diajukannya dan maksimumnya).

4. Pengambilan keputusan kredit : Disetujui atau ditolaknya permohonan atas kredit diputuskan oleh Bukopin atas dasar hasil aplikasi yang disampaikan dengan didukung oleh analisaatas data yang ada di Bukopin.

5. Perjanjian kredit : Setelah permohonan kredit disetujui, selanjutnya dibuatkan Surat Keputusan Kredit dan dilakukan penandatanganan perjanjian kredit dan pengikatan jaminan, baik secara resmi dihadapan notaris yang ditunjuk Bukopin maupun dilakukan di bawah tangan (antara Bukopin dengan debitur, diikat dengan perjanjian tersendiri). Debitur diharuskan untuk melunasi bea materai dan propisi kredit. Besarnya proposi kredit modal kerja tersebut berkisar 1% dari pokok kredit modal kerja yang disetujui.

6. Disposisi/pencairan kredit : Pada tahap ini kredit investasi yang telah disetujui dan telah dilakukan penandatanganan perjanjian kredit beserta agunannya, dikreditkan langsung ke rekening debitur yang ada di Bukopin (debitur wajib membuka rekening giro atau tabungan di Bukopin). Selain itu debitur dapat langsung menggunakan dana tersebut untuk menunjang kegiatan perusahaannya.

PT. Bank Bukopin Tbk. memberikan penilaian terhadap nasabah yang mengajukan kredit pinjaman serta merasa yakin bahwa nasabahnya tersebut mampu untuk mengembalikan kredit yang telah diterimanya. Masalah keamanan atas kredit yang diberikan merupakan masalah yang diperhatikan oleh bank, karena adanya resiko yang timbul dalam sistem pemberian kredit. Permasalahan ini bisa dihindari dengan adanya suatu pengendalian internal yang memadai dalam bidang perkreditan. Dengan kata lain, diperlukan suatu pengendalian internal yang dapat menunjang efektivitas sistem pemberian kredit. Oleh karena itu permohonan kredit akan disetujui oleh Bukopin, apabila memenuhi kriteria berikut ini :

1. Bukopin yakin bahwa modal kerja yang diberikannya benar-benar aman dan tidak akan berpotensi untuk terjadinya kredit macet dikemudian hari.

2. Kredit yang diberikan dapat menguntungkan kedua belah pihak dan dapat bermanfaat bagi penerima kredit untuk mengembangkan usahanya.

3. Bukopin hanya akan memberikan kredit sebesar yang dibutuhkan

Menurut analisa penulis prosedur pemberian kredit yang dilakukan oleh PT. Bukopin telah sesuai dengan teori yang ada, karena dengan adanya prosedur

pemberian kredit maka akan memperkecil tingkat resiko adanya kegagalan kredit (kredit macet). Pada dasarnya kredit yang diberikan merupakan kepercayaan, maka dari itu setiap kredit investasi yang diberikan tersebut mengandung suatu risiko. Selain terpenuhinya prinsip dan prosedur pemberiankredit, suatu sistem pemberian kredit dapat dikatakan efektif apabila kredit tersebut dapat kembali sesuai waktu yang ditetapkan dengan sejumlah bunga yang telah ditentukan. Prioritas pemberian kredit yang diberikan betul-betul tepatsasaran dan tepat guna.

4.3. Analisis Realisasi Investasi PT. Bank Bukopin, Tbk terhadap Debitur Pengendalian dilakukan sebelum realisasi investasi diberikan bank kepada debitur. Account officer melakukan identifikasi terhadap calon nasabah dengan prinsip 4W 1H sebagai bahan pertimbangan utama PT. Bank Bukopin, Tbk dalam memberikan kredit investasi pada debitur sebagai berikut :

Calon nasabah akan diinvestigasi mengenai jenis kredit investasi apa yang diinginkan serta berapa besar jumlah dana yang direncanakan oleh calon nasabah.

2. Why (Kenapa)

Calon nasabah akan diinvestigasi mengenai alasan nasabah menggunakan fasilitas kredit investasi tersebut.

3. Who (Siapa)

Calon nasabah akan diinvestigasi mengenai siapa yang akan memanfaatkan fasilitas kredit investasi Bank Bukopin serta siapa yang akan bertanggung jawab atas fasilitas kredit.

4. Where (dimana)

Calon nasabah akan diinvestigasi mengenai dimana fasilitas kredit akan dimanfaatkan yakni tempat usaha yang akan dijalankan oleh debitur.

5. How (bagaimana)

Calon nasabah akan diinvestigasi mengenai bagaimana usaha tersebut akan dijalankan serta bagaimana usaha tersebut mampu mengembalikan dana pinjaman kepada bank atas fasilitas kredit investasi dengan melampirkan proposal Studi Kelayakan Bisnis calon debitur yang akan dijalankan sehingga meyakinkan account officer untuk memberikan fasilitas kredit investasi. Proposal tersebut akan diminta oleh account officer jika fasilitas kredit melebihi Rp. 100 juta.

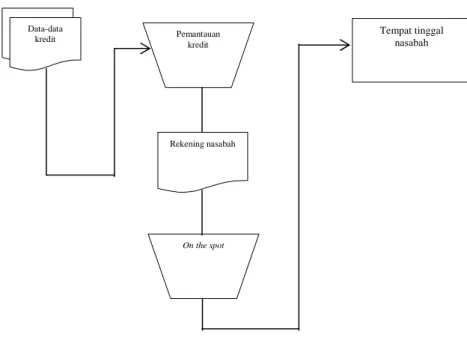

Pengendalian dilakukan pada saat permohonan kredit telah berjalan dengan baik. Hal ini dibuktikan dengan melakukan on the spot yang dilakukan oleh pihak Account Officer. Pada saat analisis kredit Account Officer telah melakukan penilaian atas kelayakan kredit berdasarkan hasil pemeriksaan angunan yang tercatat pada laporan penilaian anggunan. Pada saat penerikan kredit dilakukan pengecekan secara fisik ketempat debitur untuk mengetahui apakah fasilitas kredit digunakan dengan baik atau tidak. Pada saat monitoring telah diadakan ricek antara laporan debitur dengan pemeriksaan di tempat. Hal ini dapat digambarkan dalam bagan alir berikut :

Gambar 4.2. Flowchart Pengawasan Kredit

Administrasi Kredit Account Officer Nasabah

4.4. Pengendalian Administrasi Kredit PT. Bank Bukopin, Tbk

Pengendalian administrasi kredit investasi pada PT. Bank Bukopin, Tbk dimulai dari mulai calon nasabah mengajukan kredit sampai dengan cara pelunasan kredit. Pengendalian administrasi kredit investasi dilakukan oleh bank sampai pada antisipasi bank dalam menyelesaikan sengketa kredit. Hal ini dapat dijelaskan secara rinci sebagai berikut :

1. Syarat-syarat dalam pengajuan kredit

Syarat yang ditetapkan oleh bank didalam mengajukan kredit adalah :

a. Pemohon kredit merupakan penduduk daerah sekitar dengan menunjukkan Kartu Tanda Penduduk (KTP) asli.

b. Agunan/jaminan merupakan milik pemohon kredit pribadi. c. Pemohon kredit mempunyai usaha yang produktif.

d. Pemohon kredit harus mematuhi segala peraturan dan syarat-syarat yang telah ditetapkan dan yang terlampir dalam formulir permohonan kredit dan surat perjanjian kredit.

e. Pemohon kredit wajib mengembalikan pinjaman sesuai dengan jangka waktu yang telah disepakati.

Data-data kredit Pemantauan kredit Rekening nasabah On the spot Tempat tinggal nasabah

f. Apabila pengajuan kredit disetujui maka besarnya penerimaan riil ditetapkan maksimal sebesar 75% dari nilai jaminan.

g. Bunga ditetapkan 3% tiap bulan.

h. Peminjam dikenakan biaya administrasi 2% dari nilai pinjaman, apabila peminjam terlambat membayar dari jadwal yang telah disepakati maka akan dikenakan denda sebesar 5% dari jumlah angsuran.

Untuk dokumen persyaratan yang harus dilampirkan bersama formulir pengajuan kredit adalah :

a. Syarat nasabah

1) Foto copy KTP/SIM Suami/istri yang masih berlaku 2) Foto copy Kartu Keluarga yang masih berlaku

3) Rekening listrik/PAM/Telp/PBB atas nama sesuai dengan KK. 4) Data keuangan (misal: rekening Koran/slip gaji/tabungan) 5) Surat permohonan kredit yang diisi sendiri oleh nasabah. b. Syarat untuk jaminan

1) BKPB/Akte Tanah asli atas nama peminjam 2) Foto copy STNK

3) Gesekan rangka dan mesin asli

4) Phisik kendaraan yang menjadi agunan wajib ditunjukkan 5) Lokasi tanah yang akan menjadi agunan akan ditinjau. 2. Fungsi yang terkait

Fungsi yang terkait dalam pelaksanaan kegiatan pemberian kredit pada Bank Bukopin adalah :

a. Manajer/pimpinan

Manajer mempunyai tugas yaitu :

1) Mengotorisasi dokumen-dokumen aplikasi kredit dan memutuskan apakah pengajuan kredit dan anggota diterima atau tidak melalui mekanisme rapat anggota.

2) Bertanggung jawab atas kelancaran proses pemberian kredit yang diberikan kepada masyarakat.

b. Bagian umum

Bagian umum mempunyai tugas yaitu :

1) Memberikan penjelasan tentang tata cara pengajuan/permohonan kredit kepada anggota pinjaman.

2) Menerima formulir permohonan kredit beserta dokumen syaratnya, kemudian memeriksa kelengkapan persyaratan permohonan kredit tersebut.

3) Menyiapkan dokumen aplikasi kredit dan memintakan tanda tangan peminjam/anggota

4) Melakukan survey kelapangan berkenaan dengan pengajuan kredit calon nasabah

5) Melakukan analisis jaminan/agunan calon nasabah sekaligus membuat evaluasi permohonan kredit (EPK) dan laporan hasil pemeriksaan dan penilaian barang jaminan (LHPBJ)

c. Bagian kredit

Mempunyai tugas yaitu :

1) Menerima blanko pengajuan/permohonan kredit

2) Merekap jumlah permohonan kredit (baik dalam jumlah rupiah maupun jumlah orangnya)

3) Menyerahkan blanko permohonan kredit beserta jumlah pemohon kredit kepada pimpinan.

4) Menghitung penerimaan pada saat realisasi 5) Mengarsip data

6) Mengotorisasi dokumen-dokumen (EPK) yang digunakan dalam pemberian kredit. Hal ini menunjukkan bahwa bagian kredit menyetujui atas pengajuan kredit tersebut.

7) Membuat Surat Perjanjian Kredit (SPK) yang harus diotorisasi oleh pimpinan dan calon nasabah berdasarkan semua dokumen pengajuan kredit yang masuk dan lengkap otorisasinya.

8) Bertugas membuat kuitansi Penerimaan Pinjaman (KPP) dan Surat Kuasa Menjual (SKM), kartu pinjaman dan kartu angsuran.

d. Bagian kasir

1) Menerima bukti kuitansi dari bagian kredit

2) Melakukan pencairan kredit dan bertanggung jawab terhadap keamanan kas serta memastikan bahwa yang diberikan benar-benar telah diterima oleh nasabah yang mengajukan kredit

3) Membayar atau menyerahkan uang ke anggota peminjam. e. Bagian akuntansi/pembukuan

1) Melakukan pencatatan penerimaan dan pengeluaran kas 2) Memasukkan data ke computer.

3) Melakukan pencocokan dengan bagian kasir, apakah data selisih antara besarnya kas yang keluar dengan catatan yang dibuat

4) Membuat laporan keuangan 3. Dokumen yang digunakan

Dokumen yang digunakan untuk mempermudah pelaksanaan pemberian kredit atau sebagai dasar untuk melakukan pencatatan akuntansi lebih lanjut pada Bank Bukopin adalah :

a. Formulir permohonan pinjaman

Formulir ini diisi oleh calon nasabah dan akan di cek ulang oleh bagian umum. Formulir ini berisi mengenai data pribadi, keterangan pinjaman dan keterangan usaha yang direkomendasi oleh Kepala Desa/Lurah/Dinas/ Kantor dan identitas suami/istri pemohon, kemudian juga berisi keputusan kredit apakah ditolak atau diterima. Apabila ditolak maka harus disertai alasan, sedangkan apabila disetujui maka disertakan pula jumlah pinjaman, suku bunga, jangka waktu pengembalian, rencana pembayaran dan jenis jaminan. Kemudian dilengkapi otorisasi dari badan pengawas dan pimpinan.

b. Evaluasi permohonan kredit

Dokumen ini diisi oleh bagian umum, berupa hasil pengecekan dan survey lapangan yang dilakukan oleh petugas bagian umum atas diri calon nasabah dari beberapa aspek meliputi: aspek karakter, kapasitas, finansial, yuridis, jaminan, wawancara dan berisi kesimpulan dan usulan ketentuan kredit yang akan diberikan ke calon nasabah dari hasil pengecekan tersebut.

c. Dokumen syarat

Dokumen ini adalah dokumen-dokumen lampiran yang harus disertakan dalam pengajuan kredit, dimana merupakan persyaratan dari pengajuan kredit. Dokumen ini pun tidak sama jenisnya tergantung dari jenis kreditnya.

d. Laporan hasil pemeriksaan dan penilaian barang jaminan

Dokumen ini berisi tentang hasil peninjauan lokasi barang jaminan, kondisi usaha, kondisi barang jaminan, letak barang jaminan. Dokumen ini diisi oleh bagian umum berupa hasil pengecekan atas barang jaminan/agunan yang disertakan calon nasabah dalam pengajuan kredit yang kemudian diotorisasi oleh bagian kredit.

e. Surat kuasa potong gaji

Berisi tentang pemotongan gaji si peminjam tiap bulan dalam hal ini diberi kuasa adalah bendahara gaji.

f. Surat perjanjian kredit

Berisi perjanjian yang ditanda tangani oleh pihak ke-1 (pimpinan) dengan pihak ke-2 (debitur) dan persyaratan adanya kesepakatan jumlah kredit yang diterima, tingkat bunga, jumlah angsuran, jangka waktunya, agunan, biaya-biaya lainnya, domisili dan ketentuan-ketentuan lainnya.

g. Surat pengakuan utang

Surat pengakuan utang yang ditandatangani oleh pihak pertama, pihak kedua dan penanggung. Berisi tentang pasal-pasal yang berisi penggunaan pinjaman, pembayaran pinjaman dan jaminan.

h. Surat kuasa menjual atas jaminan

Surat yang berisi bahwa peminjam memberi kuasa bank untuk menjual agunan/jaminan, apabila yang bersangkutan tidak sanggup lagi melunasi sisa pinjaman.

i. Bukti penerimaan umum

Berisi jumlah uang yang akan dibayarkan kepada anggota/peminjam, apabila pinjaman tersebut telah disetujui sebagai penerima kredit.

j. Bukti pengeluaran umum

k. Kuitansi

Sebagai bukti penerimaan sejumlah uang yang diterima peminjam dari bank.

l. Kartu pinjaman

Kartu ini dibuat oleh bagian kredit yang berisi tentang nama peminjam, jumlah dan pinjaman nasabah. Kartu ini dipegang oleh bagian kuasa kas dan akan digunakan untuk pencatatan saat pengangsuran/pembayaran pinjaman oleh debitur.

4. Catatan akuntansi yang digunakan

Catatan yang digunakan oleh bank adalah : a. Buku registrasi

Digunakan untuk mencatat semua data permohonan kredit yang diterima b. Kartu angsuran

Digunakan untuk mencatat jumlah angsuran yang akan dibayar oleh debitur termasuk tanggal pembayaran, tingkat bunga, biaya administrasi dan sisa pinjaman.

c. Jumlah pengeluaran kas

Digunakan untuk mencatat jumlah kas yang keluar akibat transaksi pemberian kredit.

d. Jurnal penerimaan kas

Digunakan untuk mencatat kas yang diterima dari biaya administrasi dan resiko kredit yang dibayar oleh debitur.

5. Prosedur kredit

a. Prosedur permohonan kredit

1) Bagian umum menerima formulir permohonan kredit yang telah diisi langsung dari calon nasabah.

2) Memeriksa dan meneliti kelengkapan formulir dan dokumen syarat dan calon nasabah.

3) Jika semua persyaratan yang ditentukan telah dipenuhi maka bagian umum dapat menerima pengajuan permohonan kredit tersebut untuk kemudian dianalisis.

4) Tetapi apabila belum memenuhi persyaratan bagian umum dapat mengembalikannya lagi ke calon nasabah untuk dilengkapi.

b. Prosedur penelitian pinjaman

1) Setelah dokumen dari formulir diterima, bagian umum melakukan survey lapangan, dan melakukan analisis kelayakan kredit.

2) Bagian umum melakukan evaluasi kredit dan mengisi formulir evaluasi permohonan kredit (EPK) dan laporan hasil peninjauan atas barang jaminan (LHPBJ)

3) Bagian umum memberikan FPK, dokumen syarat, EPK dan LHPBJ ke bagian kredit untuk dievaluasi dan dicek kembali kelengkapan dan kelayakan kredit yang akan diberikan ke calon nasabah. Termasuk didalamnya ketentuan besarnya plafon kredit yang akan diberikan dan ketentuan-ketentuan lain berkenaan dengan pengambilan kredit tersebut.

4) Bagian kredit membuat surat perjanjian kredit (SPK), kemudian semua dokumen diserahkan ke pimpinan.

5) Pimpinan mengevaluasi semua dokumen (FPK, dokumen syarat, EPK, LHPBJ dan SPK), apabila diterima maka permohonan kredit tersebut diotorisasi oleh pimpinan kemudian semua dokumen diserahkan ke bagian kredit.

6) Bila permohonan kredit tersebut ditolak maka dokumen syarat diserahkan ke bagian umum untuk kemudian dikembalikan kepada nasabah, sedangkan dokumen-dokumen yang lain diserahkan ke bagian kredit untuk diarsip.

c. Prosedur pencairan kredit.

1) Berdasar semua dokumen yang masuk, bagian kredit membuat kuitansi penerimaan pinjaman (KPP), surat kuasa menjual atas jaminan (SKMJ), kartu angsuran dan kartu pinjaman

2) Kemudian kartu pinjaman yang telah diisi dan diotorisasi oleh bagian kredit diberikan kepada nasabah, kemudian kartu angsuran disimpan di bagian kredit.

3) Semua dokumen syarat dan surat kuasa menjual atas jaminan diarsip oleh bagian kredit.

4) Dari bagian kredit kuitansi diberikan ke bagian kasir, kemudian setelah kuitansi tersebut berupa uang kemudian kasir melakukan pembayaran kepada nasabah.

5) Selanjutnya kwitansi diserahkan ke bagian pembukuan untuk dasar pembuatan rekapitulasi dan buku kas.

d. Jangka waktu pencairan kredit

Waktu yang diperlukan dari mulai proses pengajuan kredit sampai pencairan kredit paling cepat 2 hari. Hal itu jika dokumen dan persyaratan yang diperlukan lengkap dari awal, tapi bila masih ada kekurangan-kekurangan dokumen atau persyaratan yang lain maka akan lebih dari 2 hari. Dimana waktu pengajuan survey dilakukan 1 hari dan analisis/ evaluasi hasil dilakukan 1 hari. Proses pencairan kredit yang cepat merupakan salah satu hal yang digunakan untuk menarik calon debitur dimana semakin cepat semakin bagus karena debitur dapat dengan segera memanfaatkan dana pinjaman tersebut.

6. Jaminan kredit

Untuk mengurangi resiko dalam pemberian kredit, bank melaksanakan prinsip kehati-hatian. Aspek jaminan adalah salah satu hal yang sangat prinsip untuk diperhatikan dalam proses pemberian kredit, sebab jaminan adalah pengaman bagi bank jika nasabah tidak membayar kembali kredit yang telah diberikan. Jenis jaminan yang dijadikan agunan kredit pada bank adalah sebagai berikut :

a. Jaminan utama, yaitu kepercayaan dari pihak kreditur kepada debitur bahwa pihak peminjam dapat dipercaya dan sanggup membayar hutang-hutangnya.

b. Jaminan pokok, yaitu berupa sertifikat tanah/BPKB asli atas nama yang bersangkutan.

c. Jaminan tambahan, yaitu berupa pengakuan hutang, perjanjian kredit dan lain-lain.

Besarnya kredit yang akan diberikan juga ditentukan maksimal 75%-80% dari agunan. Hal lain yang dijadikan pertimbangan bank bahwa besarnya pinjaman bias ditentukan dari hasil survey lapangan dan evaluasi kredit yang telah dilakukan termasuk penilaian atas agunan yang disertakan. Nilai jaminan harus lebih tinggi dari jumlah kredit yang diberikan.

7. Cara pelunasan kredit

Cara pelunasan yang ditetapkan Bank Bukopin adalah sebagai berikut : a. Secara berangsur sesuai dengan jumlah dan jadwal angsuran yang telah

ditentukan dan harus dilunasi pada saat jatuh tempo.

b. Apabila sebelum jatuh tempo peminjam akan melunasi pinjamannya, maka pembayaran dihitung dari saldo pinjaman ditambah bunga pada bulan tersebut.

c. Jika peminjam lalai membayar/mengangsur, maka dalam jangka waktu selama-lamanya 10 hari peminjam diwajibkan menbayar denda kepada bank sebesar 0,5% sebulan dari jumlah tagihan bunga yang tertunggak. Prosentasi denda ditentukan oleh bank dan harus dibayar seketika dan sekaligus.

8. Penyelesaian kredit

Upaya yang dilakukan bank dalam mengatasi kredit bermasalah atau untuk menyelamatkan kredit adalah :

a. Penagihan

Bila pembayaran bunga/angsuran yang sudah jatuh tempo seperti yang telah disepakati terlambat dalam pembayaran, petugas akan melakukan penagihan dengan pendekatan secara persuasive tanpa membuat nasabah merasa tertekan atau dikejar-kejar. Dengan pendekatan yang lebih bijak tanpa menekan, terbukti telah mampu membuat peminjam segera melunasi pinjamannya.

b. Penjualan/pelelangan agunan

Jika cara pertama sudah ditempuh dan tidak mendapatkan hasil, maka petugas terpaksa melakukan cara yang terakhir yaitu melelang jaminan yang dijaminkan nasabah, tapi hal ini bagi bank adalah salah satu yang sangat dihindar karena sangat menyangkut kredibilitas bank, walaupun ada kemungkinan terjadi tapi sebisa mungkin dihindari.

Proses pelelangan sendiri diserahkan dan diurus oleh notaris yang terlibat waktu penjaminan kredit. Dari hasil penjualan/pelelangan agunan, bila ternyata penjaminan melebihi kredit yang diberikan kepada nasabah maka uang lebih tersebut dikembalikan kepada nasabah.

4.5. Pengendalian Operasional Kredit PT. Bank Bukopin, Tbk

Sistem dan Prosedur Pemberian investasi yang diterapkan oleh Bank Bukopin memadai dapat dilihat dari aspek-aspek pengendalian kredit adalah sebagai berikut:

1. Pengendalian karyawan yang kompeten dan dipercaya

Pada saat permohonan kredit telah mencerminkan Pengendalian Intern yang baik karena Account Officer yang menangani telah memiliki kemampuan yang memadai dan mengetahui secara jelas syarat yang harus dipenuhi oleh calon debitur. Pada saat analisis kredit Account Officer memiliki pengetahuan sifat obyektif dan dapat dipercaya. Pada saat analisis kredit Account Officer memiliki pengetahuan dan kemampuan yang cukup baik dalam menganalisa penilaian atas kelayakan kredit. Pada saat penarikan kredit petugas telah memiliki pengetahuan mengenai pengikatan dan penguasaan jaminan kredit serta asal dana sehingga terjamin penyediaan dana dan realisasi penarikannya. Pada saat monitoring petugas juga mencerminkan pengendalian intern yang baik karena petugas memiliki data riwayat debitur dan memiliki kemapuan sebagai konsultan bagi debitur untuk dapat menggunakan kredit yang diterimanya dengan sebaik mungkin.

2. Pengendalian adanya pemisahan tugas

Pengendalian intern bada bagian ini telah menempati bagian yang telah ditetapkan sesuai dengan tugas dan tanggung jawab masing-masing ini dilihat pada saat permohonan kredit, bagian administrasi mengecek kembali data nasabah yang melakukan permohonan kredit, apabila data tidak lengkap maka bagian administrasi kredit mengembalikan data tersebut kepada nasabah untuk dilengkapi. Pada saat analisis kredit telah mencerminkan pengendalian intern yang baik Account Officer memegang peran yang sangat dominan dalam pemberian kredit karena Account Officer juga menjadi salah satu pihak yang merekomendasikan persetujuan atau penolakan kredit yang diajukan kepada Kelompok Pemutus Kredit. Pada saat penarikan kredit pejabat bank yang melakukan persetujuan atas penarikan kredit berbeda dengan petugas bank yang melaksanakannya sehingga telah mencerminkan pengendalian intern yang memadai. Pada saat monitoring bagian Teller yang mengelola rekening debitur aktif memberikan informasi kepada bagian administrasi kredit yang akan disampaikan kepada Account Officer.

3. Prosedur otorisasi yang tepat

Pada saat permohonan kredit mencerminkan pengendalian intern yang memadai karena prosedur permohonan kredit dapat dilakukan jika semua syarat telah lengkap dan sesuai prosedur. Pada saat analisis kredit yang terlah mencerminkan otorisasi yang baik pihak yang melakukan otorisasi keputusan kredit adalah Pimpinan Cabang bidang Operasional. Pada saat penariakn kredit yang berwenang memberikan otorisasi pada saat penarikan kredit adalah bagian Administrasi Kredit. Pada saat monitoring menandakan bahwa pengendalian kredit telah berjalan dengan baik karena prosedur otorisasi telah dilaksanakan oleh petugas bank sesuai tanggung jawab dan tugasnya.

4. Praktik yang sehat

Pada saat permohonan kredit telah mencerminkan pengendalian intern yang baik ini dilihat dari dokumen dan catatan yang memadai. Pada saat analisis kredit yang dituangkan dalam bentuk laporan analisis kredit telah terjamin keakuratan, kecepatan, dan kebenarannya. Pada saat penarikan kredit kelengkapan dan standarisasi perjanjian kredit yang disesuaikan dengan hasil keputusan keputusan rapat Kelompok Pemutus Kredit. Pada saat monitoring semua dokumen kredit milik debitur tersimpan rapi dan aman pada bagian Administrasi Kredit.

4.6. Analisis Sistem Pengendalian Internal Pemberian Kredit Bank Bukopin Berikut pembahasan atas setiap unsur struktur pengendalian internal pada PT. Bank Bukopin Tbk. Adalah sebagai berikut:

1. Lingkungan Pengendalian.

Lingkungan pengendalian adalah atmosfir dimana manajemen dan karyawan melaksanakan kegiatannya dan menunaikan tanggung jawabnya untuk mengendalikan organisasi. Lingkungan pengendalian yang efektif adalah lingkungan dimana terdapat orang-orang yang kompeten yang memahami.

Tanggung jawabnya dan batasan atas wewenang, mengetahui, menghayati danmemiliki komitmen untuk melakukan hal-hal yang tepat dengan cara yang benar, dan mempunyai komitmen untuk mengikuti kebijakan, prosedur, dan standaretika organisasi. Pembagian tugas dan wewenang dibidang perkreditan kredit padabank ini sudah baik. Sebelumnya

semua staf dan pejabat kredit diberikan bekal pengetahuan khusus dan ditraining lebih dahulu agar bisa secara jelas memahami bidang perkreditan. Pembagian tugas tersebut adalah baik untuk menyakinkan bahwa masing-masing staf atau bagian mengetahui dan menjalankan tugasnya dengan baik, sehingga dapat terjalinnya kerjasama yang baik antar bagian-bagiandi dalam kegiatan operasional demi tercapainya tujuan perusahaan. Bank juga melakukan mutasi kerja karyawan pada bagian perkreditan ini sudah baik, hal ini dilakukan dengan memiliki berbagai tujuan untuk menghilangkan kejenuhan padasatu bidang saja, adanya sifat apatis, menimbulkan self motivation, dan untuk mengembangkan keterampilan pada jenis-jenis tugas dibidang yang lain. Dokumen-dokumen yang terkait dalam pemberian kredit dari berkas permohonan kredit sampai dengan berkas penutupan kredit diarsipkan secara sistematis dan terkomputerisasi dengan baik dan disimpan diletakkan di dalam brankas tahan api dan di ruang khusus. Dalam proses pengarsipan ini bank sudah baik, hal ini dilakukan karena dokumen tersebut merupakan bahan bukti audit yang akan diperlukan dalam proses audit dan untuk menjaga kerapihan penyimpanan dokumen jika sewaktu-waktu diperlukan sebagai salah satu acuan bank pada debitur yang akan meminjam lagi, penggunaan komputer dalam hal transaksi kredit menunjang kemampuan dalam mengikuti perkembangan teknologi yang memiliki keuntungan seperti menghemat waktu dan tempat penyimpanan data debitur dan menjaga keamanan penyimpanan pembukuan karena tiap-tiap debitur mempunyai kode-kode pribadi sendiri yang tidak diketahui oleh pihak lain dandisimpan di brankas tahan api supaya bila sewaktu-waktu terjadi hal yang terburuk.

2. Penaksiran Resiko

Penaksiran resiko mencakup pertimbangan khusus terhadap resiko yang timbul dari perubahan keadaan dalam hal ini khususnya yang berkaitan dengan kredit yang diberikan pada nasabah serta pengaruh terhadap bank yang bersangkutan. Penaksiran resiko pada Bank Bukopin yang berhubungan dengan kredit adalah adanya kredit bermasalah atau kredit macet dimana kemungkinan sebagian nasabah yang tidak dapat melunasi kreditnya yang disebabkan oleh berbagai hal seperti nasabah yang meninggal dunia, nasabah yang pindah alamat tanpa adanya pemberitahuan atau diketahui oleh pihak

bank, bangkrutnya usahanya dari suatu debitur. Selain itu adanya resiko dimana terjadinya perubahan keadaan ekonomi yang bisa mempengaruhi kelancaran kredit yang diberikan oleh bank. Untuk mengantisipasi/ menghindariadanya kredit bermasalah dimasa mendatang, maka Bank Bukopin mengambil langkah-langkah yang ditujukan kepada debitur, sebagai berikut:

a. Melihat debitur yang usahanya yang bagus dan karakteristiknya bagus atau melihat 5 C’s secara periodik.

b. Bank melakukan penagihan yang secara terus menerus. c. Eksekusi agunan debitur secara selektif.

Dalam langkah-langkah yang dilakukan bank untuk mengantasipasi/ menghindari adanya kredit macet ataubermasalah sudah baik karena bank untuk menyetujui permohonan calon debitur dilakukan secara selektif, setelah menjadi debitur pemberian kredit, bank melakukan penilaian atau penyelidikan kepada debiturnya dalam hal character, capacity, capital, collection, dan condition of economic (5C’s) dilakukan secara periodik untuk melihat perkembangan/peningkatan atau penurunan usaha debitur, jika bank ternyata menemukan adanya debitur yang usahanya akan menunjukkan penurunan maka bank melakukan penagihan secara terus menerus agar tidak terjadi kredit macet dan jika debitur tersebut ternyata memang sudah bangkrut atau tidak sanggup lagi untuk membayar pinjaman dan bunga pinjaman maka bank menyelesaikannya dengan cara mengeksekusi atau menyita agunan kreditdan mengambil alih agunan debitur untuk di lelang atau dijual agar bank mendapatkan uang kas untuk proses kegiatan operasional perkreditan demi tercapainya tujuan perusahaan.

3. Informasi dan Komunikasi

Informasi mencakup sistem akuntansi yang diciptakan untuk mengidentifikasi, menggolongkan, menganalisis, mencatat, dan melaporkan transaksi suatu usaha, serta menyelenggarakan pertanggung jawabkan kekayaan dan utang usahanya tersebut. Fokus utama kebijakan dan prosedur pengendalian yang berkaitan dengan sistem akuntansi adalah bahwa transaksi yang telah dilaksanakan untuk mencegah salah saji dalam laporan keuangan. Sistem akuntansi ini dimulai daripencatatan kredit pada waktu pemberian

kredit, penyetoran-penyetoran, dan pembayaran bunga sampai pada pelunasan kredit. Adanya usaha kecil dan menengah, oleh sebab itu bank menetapkan batas maksimum pemberian kredit sesuai dengan kemampuan dan persyaratan, berikut juga dengan tingkat suku bunganya sesuai dengan segmen kredit. Bank menetapkan plafond kredit ataubatas maksimum pemberian kredit sudah baik karena hal ini dilakukan untuk menghindari ketidaksanggupan debitur untuk membayar pinjaman beserta bunganya, sebelumnya plafond kredit atau batas maksimum pemberian kredit mutlak harus ditetapkan dan disetujui oleh kedua belah pihak (bank dan debitur) sebelum penyaluran kredit diberikan. Plafond kredit ini ditetapkan secara objektif atas hasil analisis asas 5C’s (character, capacity, capital, collection, dan conditionof economic) oleh analis kredit (mantri).

4. Aktivitas Pengendalian

Kebijakan dan prosedur ini memberikan keyakinan bahwa tindakan yang diperlukan telah dilaksanakan untuk mengurangi resiko dalam pencapaian tujuan bank. Adapun kebijakan maupun prosedur aktivitas pengendalian dalam Bank Bukopin mencakup:

a. Adanya pemisahan fungsi yang memadai/jelas dalam prosedur pemberian kredit.

b. Pengendalian fisik atas kekayaan dan catatan.

Agar aktivitas pengendalian ini berjalan dengan baik maka pihak Bank Bukopin juga telah membuat struktur organisasi terutama dalam bidang perkreditannya, dapat dilihat bahwa terdapat pembagian wewenang dan tanggung jawab secara tepat bagi setiap karyawan dalam perusahaan, sehingga masing-masing bagian mengetahui dengan jelas apa tugas mereka dan kepada siap amereka harus bertanggung jawab. Hal ini adalah baik untuk meningkatkan efisiensi dan efektivitas kerja dalam menjalankan kegiatan operasional perusahaan. Guna menjaga keakuratan informasi yang diperlukan, maka laporan-laporan dari calon debitur dilakukan pemeriksaan oleh pihak-pihak yang berkompeten dan independen. Pengendalian dan pengevaluasian jaminan calon debitur dilakukan sendiri oleh analis kredit (mantri) dalam penilaian jaminan. Keabsahan jaminan tersebut telah dipastikan menurut hukum, besarnya kredit yang diberikan bukan

berdasarkan jaminan, tetapi disesuaikan dengan kebutuhan pembiayaan dan nilai jaminan yang dimiliki. Dokumen-dokumen yang terkaitdalam pemberian kredit dari berkas permohonan kredit sampai dengan berkas penutupan kredit diarsipkan secara sistematis dan terkomputerisasi dengan baik dan disimpan diletakkan di dalam brankas tahan api dan diruang khusus. Hal ini dilakukan karena dokumen tersebut merupakan bahan bukti audit yang diperlukan dalam proses audit. Dokumen-dokumen yang terkait dalam prosedur pemberian kredit dibuat back-upnya dan hanya tidak disimpan di kantor operasional saja. Jika terjadi perubahan data mengenai debitur, maka akan selaludi update melalui pemantuan dan pemeriksaan kembali, karena dokumen ini digunakan sebagai bahan monitoring.

5. Pemantauan/pengawasan.

Pemantauan adalah proses penilaian struktur pengendalian intern sepanjang waktu. Pemantauan struktur pengendalian intern, khususnya dibidang perkreditan pada Bank Bukopin dilaksanakan oleh bagian analis kredit, analis kredit melakukan pemantuan yang dilakukan minimal 1 kali dalam setahun dan maksimalnya 12 kali dalam setahun. Dalam pemantauan ini pihak bank sebelum melakukan pemantauan memberitahukan informasi kepada pihak calon debitur.Fokus utama pemantauan yang dilakukan oleh analis kredit adalah pada aktivitas sehari-hari yang terjadi dalam usahanya. Disamping itu juga ada empat unsur pengendalian internal yaitu lingkungan pengendalian, penaksiran resiko, sistemakuntansi dan prosedur pengendalian menjadi faktor yang sangat penting dalam pemberian kredit karena pada elemen SPI (Sistem Pengendalian Internal) tersebut merupakan prosedur yang harus ditempuh dalam pemberian kredit kepada debitur. Dalam hal ini terdapat kelemahan dimana sebaiknya analis kredit sebelum melakukan pemantauan tidak perlu memberitahukan kepada calon debitur karenabisa saja calon debitur menyampaikan informasi yang dibutuhkan oleh analis kredit (mantri) dengan informasi yang palsu atau tidak benar keadaannya.

Menurut analisis penulis, Sistem Pengendalian internal pada PT. Bank Bukopin Tbk terhadap pemberian kredit telah dilaksanakan secara efektif

dan sesuai dengan teori yang ada. Dengan demikian, untuk mencapai efektivitas sistem pemberian kredit perlu diketahui tujuanpemberian kredit yang diharapkan.

Untuk itu, bagian perkreditan perlu menetapkan kriteria-kriteria tertentu guna mencapai tujuan pemberian kredit. Kriteria-kriteria seperti 5C, yaitu character, capacity, capital, coolateral dancondition of economic tetap relevan. Apabila prinsip tersebut terpenuhi, diharapkan tujuan pemberian kredit akan tercapai sampai dengan pelunasan.

Dengan terselenggaranya pengendalian internal yang memadai dalam bidang perkreditan, berarti menunjukkan sikap kehati-hatian dalam tubuh bank tersebut. Untuk mampu berperan sebagai badan usaha yang baik, bank melalui usaha pemberian kreditnya harus mampu meningkatkan efektivitas sistem pemberian kredit dan berusaha sebaik mungkin mengurangi resiko kegagalan kredit. Jika diteliti lebih dalam, kegagalan kredit terutama disebabkan oleh lemahnya pengendalian internal.

4.7. Efektivitas Sistem Pengendalian Internal Pemberian Kredit Bank Bukopin dengan Internal Questionaire

Uraian diatas telah dijelaskan sistem dan prosedur yang telah ditentukan dengan sedemikian rupa oleh Bank Bukopin sebagai bagian dari pengendalian internal pengendalian kredit investasi yang merupakan produk utama bank. Penelitian melanjutkan pengontrolan dengan menyebarkan daftar pertanyaan tertulis (kuisioner) kepada seluruh responden yang berkaitan dengan pejabat yang terlibat dan berwenang dalam pemberian kredit investasi pada Bank Bukopin. Dalam hal ini ditetapkan 10 responden yang dianggap mewakili terhadap permasalahan yang berhubungan dengan pemberian kredit di Bank Bukopin, dimana kuesioner dibagikan kepada manajer/pimpinan, bagian umum, administrasi, Account Officer, kredit, kasir, bagian akuntansi/pembukuan. Kuesioner dibagikan kepada bagian-bagian tersebut karena pejabat yang berwenang dalam pemberian kredit investasi pada bank Bukopin sehingga kuesioner dibagikan kepada responden yang tepat karena mengetahui bagaimana pelaksanaan pemberian kredit investasi di Bank Bukopin.

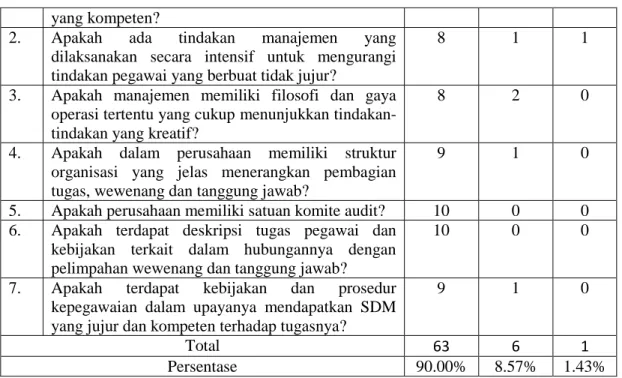

Berdasarkan hasil penyebaran kuesioner yang telah dilakukan, maka telah dilakukan penilaian sebagai berikut :

Tabel 4.1. Rekapitulasi jawaban responden Mengenai Lingkungan Pengendalian

No. Pertanyaan Ya

Ragu-ragu Tidak

1. Apakah kebijakan dan prosedur pemberian kredit

yang ditetapkan, dilaksanakan oleh orang-orang

yang kompeten?

2. Apakah ada tindakan manajemen yang

dilaksanakan secara intensif untuk mengurangi tindakan pegawai yang berbuat tidak jujur?

8 1 1

3. Apakah manajemen memiliki filosofi dan gaya

operasi tertentu yang cukup menunjukkan tindakan-tindakan yang kreatif?

8 2 0

4. Apakah dalam perusahaan memiliki struktur

organisasi yang jelas menerangkan pembagian tugas, wewenang dan tanggung jawab?

9 1 0

5. Apakah perusahaan memiliki satuan komite audit? 10 0 0

6. Apakah terdapat deskripsi tugas pegawai dan

kebijakan terkait dalam hubungannya dengan pelimpahan wewenang dan tanggung jawab?

10 0 0

7. Apakah terdapat kebijakan dan prosedur

kepegawaian dalam upayanya mendapatkan SDM yang jujur dan kompeten terhadap tugasnya?

9 1 0

Total 63 6 1

Persentase 90.00% 8.57% 1.43%

Berdasarkan rekapitulasi jawaban responden, mengenai lingkungan pengendalian, diperoleh bahwa 90,00% responden memberikan jawaban ya terhadap lingkungan pengendalian yang ada PT. Bank Bukopin, Tbk. Dan hanya 8,57% yang menjawab ragu-ragu dan 1,43% yang menjawab tidak. Ini berarti lingkungan pengendalian pada bank telah memadai dan lingkungan pengendalian yang ada dapat menunjang efektifitas pengendalian internal pemberian kredit investasi pada bank.

Tabel 4.2. Rekapitulasi jawaban responden Mengenai Penaksiran Risiko

No. Pertanyaan Ya

Ragu-ragu Tidak

Apakah manajemen melakukan penaksiran risiko atas kemungkinan salah saji laporan keuangan yang meliputi kejadian-kejadian internal dan eksternal yang timbul karena:

8. Perubahan dalam lingkungan operasional atas

pemberian kredit dalam perusahaan?

8 1 1

9. Penampatan karyawan baru dalam aktivitas

pemberian kredit?

7 3

10. Perubahan dalam sistem informasi pemberian

kredit?

8 2 0

11. Peningkatan aktivitas pemberian kredit? 9 1 0

12. Sosialisasi penggunaan teknologi informasi baru

dalam aktivitas pemberian kredit?

8 1 1

13. Perubahan pada penggunaan prinsip-prinsip

akuntansi dalam pemberian kredit?

9 1 0

Total 49 9 2

Berdasarkan rekapitulasi jawaban responden, mengenai penaksiran risiko, diperoleh bahwa 81,67% responden memberikan jawaban Ya terhadap aktivitas penaksiran risiko yang dilakukan PT. Bank Bukopin, Tbk. Sebesar 15,00% yang menjawab ragu-ragu dan 3,33% yang menjawab tidak. Ini berarti penaksiran risiko yang dilakukan bank cukup memadai dan penaksiran risiko yang ada dapat menunjang efektifitas pengendalian internal pemberian kredit investasi pada bank.

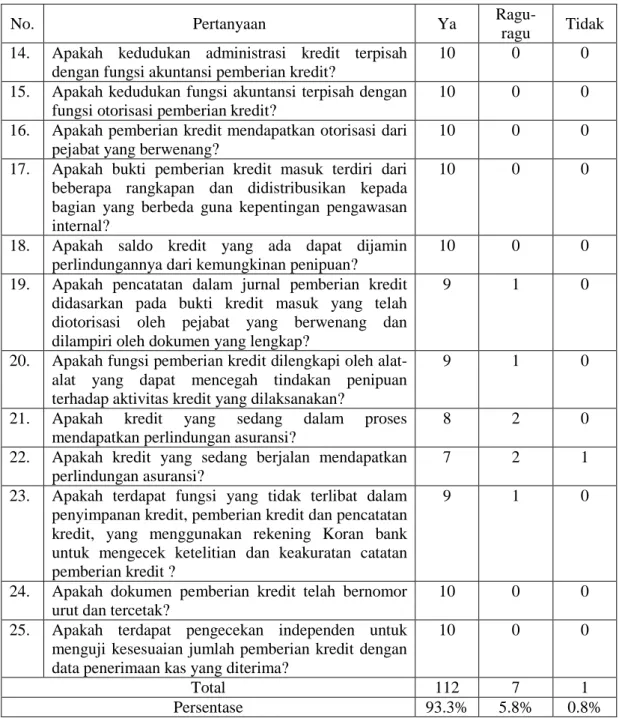

Tabel 4.3. Rekapitulasi jawaban responden Mengenai Aktivitas Pengendalian

No. Pertanyaan Ya

Ragu-ragu Tidak

14. Apakah kedudukan administrasi kredit terpisah

dengan fungsi akuntansi pemberian kredit?

10 0 0

15. Apakah kedudukan fungsi akuntansi terpisah dengan

fungsi otorisasi pemberian kredit?

10 0 0

16. Apakah pemberian kredit mendapatkan otorisasi dari

pejabat yang berwenang?

10 0 0

17. Apakah bukti pemberian kredit masuk terdiri dari

beberapa rangkapan dan didistribusikan kepada bagian yang berbeda guna kepentingan pengawasan internal?

10 0 0

18. Apakah saldo kredit yang ada dapat dijamin

perlindungannya dari kemungkinan penipuan?

10 0 0

19. Apakah pencatatan dalam jurnal pemberian kredit

didasarkan pada bukti kredit masuk yang telah diotorisasi oleh pejabat yang berwenang dan dilampiri oleh dokumen yang lengkap?

9 1 0

20. Apakah fungsi pemberian kredit dilengkapi oleh

alat-alat yang dapat mencegah tindakan penipuan terhadap aktivitas kredit yang dilaksanakan?

9 1 0

21. Apakah kredit yang sedang dalam proses

mendapatkan perlindungan asuransi?

8 2 0

22. Apakah kredit yang sedang berjalan mendapatkan

perlindungan asuransi?

7 2 1

23. Apakah terdapat fungsi yang tidak terlibat dalam

penyimpanan kredit, pemberian kredit dan pencatatan kredit, yang menggunakan rekening Koran bank untuk mengecek ketelitian dan keakuratan catatan pemberian kredit ?

9 1 0

24. Apakah dokumen pemberian kredit telah bernomor

urut dan tercetak?

10 0 0

25. Apakah terdapat pengecekan independen untuk

menguji kesesuaian jumlah pemberian kredit dengan data penerimaan kas yang diterima?

10 0 0

Total 112 7 1

Persentase 93.3% 5.8% 0.8%

Berdasarkan rekapitulasi jawaban responden, mengenai penaksiran risiko, diperoleh bahwa 93,3% responden memberikan jawaban Ya terhadap aktivitas

pengendalian yang dilakukan PT. Bank Bukopin, Tbk. Dan hanya sebesar 5,80% yang menjawab ragu-ragu dan 0,8% yang menjawab tidak. Ini berarti aktivitas pengendalian yang dilakukan bank memadai dan dapat menunjang efektifitas pengendalian internal pemberian kredit investasi pada bank.

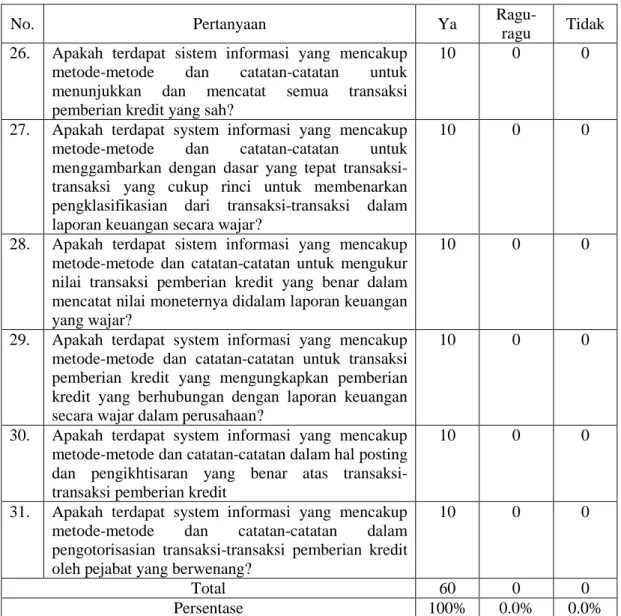

Tabel 4.4. Rekapitulasi jawaban responden Mengenai Informasi dan Komunikasi

No. Pertanyaan Ya

Ragu-ragu Tidak

26. Apakah terdapat sistem informasi yang mencakup

metode-metode dan catatan-catatan untuk

menunjukkan dan mencatat semua transaksi

pemberian kredit yang sah?

10 0 0

27. Apakah terdapat system informasi yang mencakup

metode-metode dan catatan-catatan untuk

menggambarkan dengan dasar yang tepat transaksi-transaksi yang cukup rinci untuk membenarkan pengklasifikasian dari transaksi-transaksi dalam laporan keuangan secara wajar?

10 0 0

28. Apakah terdapat sistem informasi yang mencakup

metode-metode dan catatan-catatan untuk mengukur nilai transaksi pemberian kredit yang benar dalam mencatat nilai moneternya didalam laporan keuangan yang wajar?

10 0 0

29. Apakah terdapat system informasi yang mencakup

metode-metode dan catatan-catatan untuk transaksi pemberian kredit yang mengungkapkan pemberian kredit yang berhubungan dengan laporan keuangan secara wajar dalam perusahaan?

10 0 0

30. Apakah terdapat system informasi yang mencakup

metode-metode dan catatan-catatan dalam hal posting dan pengikhtisaran yang benar atas transaksi-transaksi pemberian kredit

10 0 0

31. Apakah terdapat system informasi yang mencakup

metode-metode dan catatan-catatan dalam

pengotorisasian transaksi-transaksi pemberian kredit oleh pejabat yang berwenang?

10 0 0

Total 60 0 0

Persentase 100% 0.0% 0.0%

Berdasarkan rekapitulasi jawaban responden, mengenai informasi dan komunikasi, diperoleh bahwa 100,0% responden memberikan jawaban Ya terhadap informasi dan komunikasi yang dilakukan PT. Bank Bukopin, Tbk. Ini berarti sistem informasi dan komunikasi yang ada dapat menunjang efektifitas pengendalian internal pemberian kredit investasi pada bank.

Tabel 4.5. Rekapitulasi jawaban responden Mengenai Pemantauan (monitoring)

No. Pertanyaan Ya

Ragu-ragu

Tid ak

32. Apakah manajemen melakukan aktivitas pemantauan

untuk menilai efektivitas rancangan dan operasi pengendalian internal pemberian kredit?

9 1 0

Total 9 1 0

Persentase 90,0% 10,0% 0

Berdasarkan rekapitulasi jawaban responden, mengenai pemantauan (monitoring) yang dilakukan oleh bank, diperoleh bahwa 90,0% responden

memberikan jawaban Ya terhadap pemantauan (monitoring) yang dilakukan PT. Bank Bukopin, Tbk. Ini berarti pemantauan (monitoring) yang ada dapat

menunjang efektifitas pengendalian internal pemberian kredit investasi pada bank.

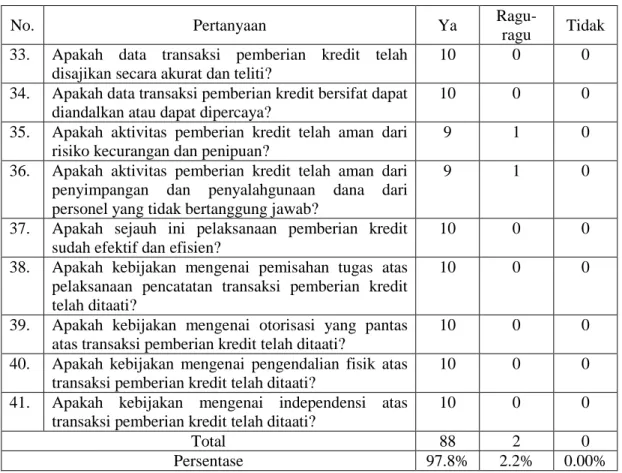

Tabel 4.6. Rekapitulasi jawaban responden Mengenai Efektifitas Pengendalian Internal

No. Pertanyaan Ya

Ragu-ragu Tidak

33. Apakah data transaksi pemberian kredit telah

disajikan secara akurat dan teliti?

10 0 0

34. Apakah data transaksi pemberian kredit bersifat dapat

diandalkan atau dapat dipercaya?

10 0 0

35. Apakah aktivitas pemberian kredit telah aman dari

risiko kecurangan dan penipuan?

9 1 0

36. Apakah aktivitas pemberian kredit telah aman dari

penyimpangan dan penyalahgunaan dana dari personel yang tidak bertanggung jawab?

9 1 0

37. Apakah sejauh ini pelaksanaan pemberian kredit

sudah efektif dan efisien?

10 0 0

38. Apakah kebijakan mengenai pemisahan tugas atas

pelaksanaan pencatatan transaksi pemberian kredit telah ditaati?

10 0 0

39. Apakah kebijakan mengenai otorisasi yang pantas

atas transaksi pemberian kredit telah ditaati?

10 0 0

40. Apakah kebijakan mengenai pengendalian fisik atas

transaksi pemberian kredit telah ditaati?

10 0 0

41. Apakah kebijakan mengenai independensi atas

transaksi pemberian kredit telah ditaati?

10 0 0

Total 88 2 0

Persentase 97.8% 2.2% 0.00%

Berdasarkan rekapitulasi jawaban responden, mengenai efektifitas pengendalian internal pemberian kredit investasi yang dilakukan oleh bank, diperoleh bahwa 97,8% responden memberikan jawaban Ya terhadap tercapainya tujuan pengendalian internal yang dilakukan PT. Bank Bukopin, Tbk. Ini berarti

pengendalian internal pemberian kredit investasi yang ada, dijalankan dengan efektif oleh bank. Namun demikian, masih terdapat responden yang menjawab ragu-ragu terhadap pernyataan mengenai aktivitas pemberian kredit telah aman dari risiko kecurangan dan penipuan serta aktivitas pemberian kredit telah aman dari penyimpangan dan penyalahgunaan dana dari personel yang tidak bertanggung jawab. Hal ini perlu dilakukan evaluasi oleh pihak bank agar efektifitas pengendalian internal pemberian kredit investasi pada bank Bukopin agar dapat mempertahankan system pengendalian yang ada saat ini serta melakukan perbaikan dan selalu melakukan pengawasan secara berkesinambungan agar dapat tertutupi resiko celah untuk melakukan kecurangan, penyimpangan maupun penipuan dalam pemberian kredit investasi kepada masyarakat.

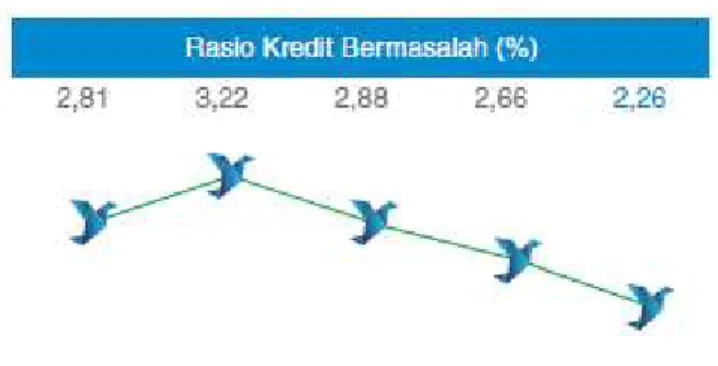

4.8. Analisis Non Performing Loan (NPL)

Dalam kegiatan operasional pemberian kredit investasi di PT. Bank Bukopin, Tbk, mengoptimalkan pelayanan kepada debitur, dan meminimalisir kemungkinan kesalahan pengelolaan kredit. Umumnya kredit bermasalah terjadi karena adanya kesalahan pengelolaan dana usaha debitur dan menurunnya kualitas usaha debitur. Upaya yang dilakukan Bank Bukopin dalam mengatasi kredit bermasalah adalah sebagai berikut: (1) Keringanan bunga dan angsuran, dan (2) Penyelesaian perkara kredit melalui jalur hukum (lelang).

Data perkembangan rasio kredit bermasalah dapat dijelaskan pada tabel 4.7. berikut :

Tabel 4.7. Rasio Kredit Bermasalah (NPL) tahun 2009-2013

No. Tahun Rasio NPL

1 2009 2,26%

2 2010 2,66%

3 2011 2,88%

4 2012 3,22%

5 2013 2,81%

Dari data pada tabel 4.7. diatas tercermin nilai Non Performing Loan (NPL) PT. Bank Bukopin, Tbk periode 2009-2013. Data diatas dapat digambarkan dalam bentuk grafik berikut :

Gambar 4.3. Grafik Perkembangan Rasio NPL

Sumber : Laporan Keuangan PT. Bank Bukopin, Tbk

Tingkat pengelolaan kredit investasi tercermin dari rasio NPL yang cenderung menurun. Pada tahun 2009 rasio NPL Bank Bukopin sebesar 2,81% kemudian mengalami peningkatan pada tahun 2010 menjadi sebesar 3,22%. Namun pada tahun berikutnya selama 4 tahun berturut-turut, rasio NPL Bank Bukopin mengalami penurunan. Hal ini membuktikan pengelolaan yang baik pada penyaluran kredit investasi pada Bank Bukopin.