II. TINJAUAN PUSTAKA

2.1 . Akuntansi

Menurut Kieso, et al. (2002) definisi akuntansi yaitu pengidentifikasian, pengukuran, dan pengkominikasi informasi keuangan tentang entitas ekonomi kepada pemakai yang berkepentingan. Akuntansi Keuangan adalah sebuah proses yang berakhir pada pembuatan laporan keuangan menyangkut perusahaan secara keseluruhan untuk digunakan baik oleh pihak-pihak unternal maupun pihak external.

Menurut Arif dan Wibowo (2004), akuntansi adalah merupakan proses identifikasi, pemcatatan dan komunikasi terhadap transaksi ekonomi dari suatu entitas (perusahaan). Jadi secara umum terdapat tiga aktivitas dalam akuntansi yaitu :

1. Aktivitas identifikasi, dalam aktivitas ini akan dilakukan identifikasi terhadap transaksi yang terjadi dalam suatu perusahaan. 2. Aktivitas pencatatan, dalam aktivitas ini semua transaksi ekonomi

atau transaksi keuangan yang telah diidentifikasi pada tahap pertama akan dicatat secara kronologis dan sistematis dengan ukuran nilai moneter tertentu, dan

3. Aktivitas komunikasi, dalam aktivitas ini akandilakukan pelaporan dan distribusi terhadap informasi akuntansi yang berupa laporan keuangan kepada para pemakai laporan keuangan atau piohak yang berkepentingan. Pemakai laporan keuangan terdiri atas pemakai didalam perusahaan misalnya manajemen dan karyawan, serta pemakai di luar perusahaan, misalnya kreditur, investor dan fiskus. 2.2. Akuntansi Berbasis Komputer

Maraknya pengguna komputer baik untuk keperluan pribadi dan instansi berpengaruh dalam terciptanya aplikasi akuntansi berbasis komputer.Awal tahun 1990-an, pengguna komputer di Indonesia mulai mengenal aplikasi akuntansi berbasis komputer seperti DOS (Disk Operating Sistem). Menurut Arifin dan Wicaksono (2006) hingga saat ini

sudah banyak aplikasi akuntansi berbasis komputer seperti DEA (DacEasy Accounting), MYOB, Peachtree, Accpacc, Simply Accounting, Platinum, Accounting Profesional, dan QuickBook yang merupakan produk luar negeri. Accurate2000, Zahir Accounting, dan Jamparing yang merupakan produk dalam negeri (Arifin dan Wicaksono, 2006).

Menurut Arifin dan Wicaksono (2006) prosedur pengoperasian aplikasi akuntansi komputer tidak jauh berbeda dengan akuntansi manual seperti pengaturan periode awal akuntansi, menyiapkan nama akun, nama pemasok, nama pelanggan, pencatatan data barang, mengatur akun penghubunng dan saldo awal. Setelah pencatatan data awal selesai, pengguna sudah dapat mencatat transaksi dan hanya sebagian kecil transaksi yang dicatat dalam jurnal seperti akuntansi manual. Hanya dengan sekali input data, pengguna sudah dapat memperoleh laporan keuangan secara lengkap.

Menurut Arifin dan Wicaksono (2006), mengelola akuntansi dengan Microsoft Excel tetap mengikuti siklus akuntansi seperti akuntansi manual, namun tidak sama persis seperti akuntansi manual. Otomatisasi siklus akuntansi dengan Microsoft Excel berawal dari jurnal transaksi, dengan hanya mencatat transaksi pada jurnal transaksi, laporan keuangan berupa neraca dan laporan laba rugi serta buku besar otomatis sudah terisi. Dengan demikian, setiap transaksi secara otomatis dapat mempengaruhi neraca atau laporan laba rugi. Dalam program akuntansi dalam Microsoft Excel yang dapat dibuat tidal lagi memerlukan proses pemindahbukuan, pembuatan neraca lajur, jurnal pemyesuaian dan sejenisnya untuk membuat neraca dan laporan laba rugi setelah pajak.

2.3. Sistem Informasi Akuntansi

Pada saat ini, penggunaan komputer dan internet/web dalam proses akuntansi, terutama di perusahaan komersil, bukan merupakan hal yang baru lagi. Pengembangan sistem akuntansi yang terkomputerisasi terus berkembang pesat karena berkontribusi terhadap keakuratan, meminimalisir kesalahan (human error) dan efisiensi proses pengelolaan dan pelaporan pertanggungjawaban keuangan. Dalam perjalanannya, sistem akuntansi berbasis komputer berkembang menjadi suatu sistem informasi akuntansi

yang memberikan manfaat yang lebih luas baik bagi kebutuhan internal maupun eksternal. Sama halnya dengan perusahaan komersil, Pemerintah juga membutuhkan suatu sistem informasi akuntansi yang dapat mengolah kompleksitas data transaksi ekonomi menjadi suatu informasi keuangan yang menggambarkan pengelolaan keuangan negara yang transparan dan akuntabel sebagai bentuk pertangungjawaban keuangan kepada seluruh rakyat.

Sistem Informasi Akuntansi menurut Wilkinson (2000) adalah Accounting Information Sistem is a unified structure within an entity, such as a business firm, that employs physical resources and other components to transform economic data into accounting information, with the purpose of satisfying the information needs of a variety of users. Sedangkan menurut Widjajanto (2001), Sistem Informasi Akuntansi adalah susunan berbagai formulasi catatan, peralatan, termasuk komputer dan peralatannya serta alat komunikasi, tenaga pelaksananya dan laporan yang terkoordinasi secara erat yang didisain untuk mentransformasikan data keuangan menjadi informasi yang dibutuhkan manajemen.

Bentuk sistem informasi akuntansi pada setiap entitas adalah berbeda-beda sesuai kebutuhan, namun pada umumnya sistem informasi akuntansi dibuat dengan tujuan:

1. Mendukung operasional sehari -hari

2. Meningkatkan kualitas informasi dalam hal kecepatan waktu dan struktur informasi

3. Meningkatkan pengendalian internal dalam proses akuntansi 4. Menurunkan biaya pelaksanaan pencatatan akuntansi (paperless,

waktu, tenaga)

5. Membantu pengambilan keputusan oleh pengambil keputusan internal

Oleh karena itu, implementasi sistem informasi akuntasi harus memenuhi prinsip cepat, aman dan murah.

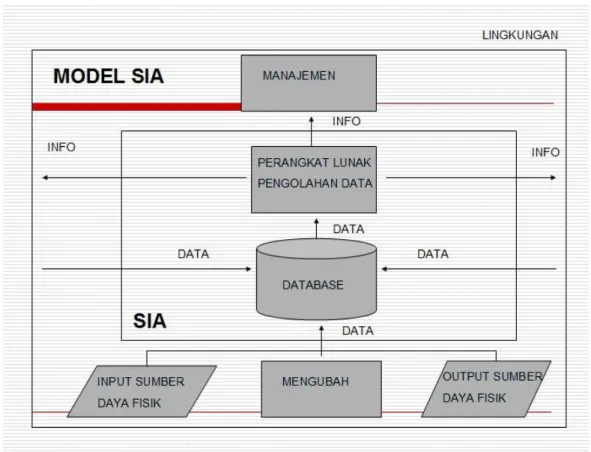

Gambar 1. Model sistem informasi akuntansi (Mc. Leod, 1988)

Berdasarkan gambar diatas, sistem informasi akuntansi menghubungkan antara sumber data, database sistem dan lingkungan, dimana data diolah oleh sistem untuk memberikan informasi kepada lingkungan dimana sistem informasi akuntansi tersebut diimplementasikan. Dalam hal Pemerintahan, informasi keuangan yang dihasilkan oleh sistem informasi akuntansi salah satunya akan berguna bagi Pemerintah dalam pengambilan keputusan kebijakan yang dapat mempengaruhi neraca pembayaran negara.

Sistem informasi akuntansi yang menggunakan pendekatan database memiliki beberapa keunggulan daripada sistem dengan pendekatan data. Berikut ini adalah perbandingan antara pendekatan database dan pendekatan data:

Tabel 1. Perbandingan antara pendekatan database dan pendekatan file.

Sistem informasi akuntansi yang berbasis komputer, terutama yang memanfaatkan teknologi internet/web memiliki beberapa resiko yang dihadapi, yaitu:

1. Authentication. Nomor identifikasi pengguna dan password dibutuhkan untuk mengakses sistem

2. Authorization. Entitas harus memiliki daftar kontrol akses

3. Accountability. Perubahan dari setiap pencatatan keuangan harus terdokumentasi

4. Data Transmission. Harus ada enkripsi untuk menjaga kerahasiaan dan integritas data

5. Disaster Contingency and Recovery Plan. Prosedur backup yang cukup untuk merekonstruksi data yang hilang.

Dengan berbagai resiko dan manfaat yang dihadapi, suatu entitas sebaiknya melakukan cost-benefit analysis sebelum mengganti sistem akuntansi manual dengan sistem informasi akuntansi berbasis komputer Karakteristik Pendekatan File Pendekatan Database Pengulangan

data (data redudancy)

Adanya kemungkinan pengulangan data

Pengulangan data lebih terkontrol dan terbatas Konsistensi dan

standarisasi data

membutuhkan koordinasi yang lebih untuk menghasilkan data yang konsisten dan

terstandarisasi

Data lebih konsisten dan terstandarisasi

Integrasi data dan data sharing

Untuk mengintegrasikan informasi antar file,

dibutuhkan pengkategorian dan tambahan proses

Memungkinkan Integrasi data dan data sharing yang tinggi

Aksesibilitas data

Aksesibilitas data terbatas karena file yang terpisah-pisah

akses data yang tinggi karena data yang tersentralisasi Fleksibilitas

data

Fleksibilitas data rendah Fleksibilitas data tinggi Keamanan data Kemungkinan kehilangan

seluruh data terbatas karena data disimpan dalam file yang berbeda-beda

Rentan kehilangan seluruh data karena kemungkinan diakses oleh pihak yang tidak berwenang

Penginputan data

Data mungkin harus diinput lebih dari sekali

atau berbasis internet/web. Dibutuhkan komitmen manajemen yang tinggi untuk terus mengelola dan mengembangkan sistem akuntansi berbasis komputer atau berbasis internet/web mengingat perkembangan teknologi yang semakin pesat.

2.4. E-Goverment

E-Government sering disebut e-gov, digital government, online government atau dalam konteks tertentu transformational government adalah penggunaan teknologi informasi oleh pemerintah untuk memberikan informasi dan pelayanan bagi warganya, urusan bisnis, serta hal-hal lain yang berkenaan dengan pemerintahan. e-Government dapat diaplikasikan pada legislatif, yudikatif, atau administrasi publik, untuk meningkatkan efisiensi internal, menyampaikan pelayanan publik, atau proses kepemerintahan yang demokratis. Model penyampaian yang utama adalah to-Citizen atau to-Customer (G2C), Government-to-Business (G2B) serta Government-to-Government (G2G). Keuntungan yang paling diharapkan dari e-government adalah peningkatan efisiensi, kenyamanan, serta aksesibilitas yang lebih baik dari pelayanan publik.

E-Government memberikan peluang baru utnuk meningkatkan kualitas pemerintah, dengan cara ditingkatkannya efisiensi, layaan-layanan baru, peningkatan partisipasi warga dan adanya suatu peningkatan terhadap Global Information Infrastruktur (GII). Namun pada sisi lain, e-Gov juga memberikan suatu tantangan, diantaranya keamanan informasi, privacy, kesenjangan dalam akses komputer dan manajemen dan penyediaan pendanaan.

1. G2G : Dalam benyak hal sektor ini mewakili kekuatan e-Gov. Beberapa pengamat menyarankan agar pihak pemerintah pada setiap tingkatan harus memperbaiki dan meng-update sistem internal mereka dan juga prosedurnya sebelum transaksi elektronik antara warga dan kalangan bisnis (dengan pihak pemerintah) berjalan dengan sukses. G2G melibatkan pembagian data dan pertukaran data yang bersifat elektronis diantara pelaku-pelaku pemerintah. Pelibatan pertukaran terjadi pada intra dan

inter-instansi di level nasional, sebagaimana juga terjadi di tingkat provinsi dan daerah.

2. G2B : Aplikasi di G2B memnita banyak perhatian, sebagian besar karena tinggginya antusias di sektor bisnis dan potensi pemotongan biaya melalui peningkatan praktek-praktek procedurment dan meningkatkan kompetensi. Sektor G2B meliputi penjualan surplus barang-barang pemerintah kepada publik, sebaik yang dilakukan pada upaya memperoleh barang dan layanan. Yang perlu dicatat, meski tidak semua secara langsung tergantung pada teknologi informasi, beberapa metode procurement berhubungan dengan sektor ini : (a) performance-based-contracting, yaitu suatu metode dimana pembayaran kepada pihak kontraktor dilakukan berdasarkan pada tujuan-tujuan aktual dan hasil kerja; (b) share-in-saving contractions, yaitu kontraktor dibayar di muka, semisal instalasi sistem komputer yang baru; (c) reverse-auctions, di satu sisi, dipercaya untuk menggunakan teknologi informasi dan secara teratur dapat digunakan sebagai metode pembelian produk yang telah distandarisasikan dan secara mudah dapat dievaluasi mutunya.

3. G2C : Sektor ini didisain untuk memfasilitasi interaksi warga dengan pemerintah, yang bagi sebagian pengamat hal itu merupakan tujuan utama dari eGov. Beberapa interaksi yang mungkin dilakukan, misalnya memperbaharui perizinan dan sertifikasi, pembayaran pajak, akses ke informasi publik, dan lain-lain. Jadi semacam “one stop shoping” bagi warga masyarakat, dengan sekian banyak instansi yang terlibat dan aksesnya dapat dilakukan secara individual. Akhirnya memang terlihat pada peningkatan akses dan partisifasi publik, pada setiap waktu dan tanpa hambatan geografis.

E-government adalah menggunakan teknologi informasi dan

komunikasi (ICT) untuk mempromosikan pemerintahan yang lebih effisien dan penekanan biaya yang efektif, kemudahan fasilitas layanan pemerintah

serta memberikan akses informasi terhadap masyarakat umum, dan membuat pemerintahan lebih bertanggung jawab kepada masyarakat

Dengan menggunakan teknologi informasi dan komunikasi Information

and Communicat-ion Technology (ICT) yang moderen pada

pengadministrasian kita, dapat dibandingkan menurut kelas aksi dibawah ini:

1. Desain komputerisasi untuk tambahan efisiensi operasional dengan inividu tiap departemen dan divisi.

2. Pelayanan komputerisasi untuk masyarakat dan perusahaan, sering kali mengimplementasi integrasi pelayanan pada departemen dan divisi yang berbeda.

Ketetapan akses ICT untuk pengguna akhir dari layanan informasi pemerintahan.

2.5. Penelitian Terdahulu

Nora Purbo Utami (2007) dalam skripsinya yang berjudul Perumusan dan penerapan Sistem Informasi Akuntansi Untuk Mengevaluasi Kinerja Keuangan (Studi Kasus UKM A Bogor). Pada penelitian ini perancangan sampai penerapan model Sistem Akuntansi pada unit usaha UKM tersebut. Perancangan sistem yaitu pendeskripsian kebutuhan informasi pengguna sistem sehingga diperoleh suatu sistem yang mengakomodasi semua kebutuhan pengguna. Kemudian penelitian diakhiri dengan mengevaluasi kinerja UKM.

Penelitian tentang evaluasi penerapan Sistem Informasi Akuntansi pernah dilakukan oleh Meilia (2010). Pada penelitian ini dilakukan perancangan sampai penerapan model Sistem Informasi Akuntansi serta melakukan evaluasi terhadap efisiensi dan efektifitas penerapan model Sistem Informasi Akuntansi dengan Metode Analisis Deskriptif. Dalam penelitian kali ini, penulis ingin mengembangkan konsep penelitian tersebut dengan konsep Sistem Informasi Akuntansi dengan media jaringan intranet sebagai penerapannya, serta melakukan evaluasi terhadap sistem informasi tersebut.