Lampiran 1.

Nama PTN dan Jumlah Entitas Akuntansi di Provinsi Jawa Timur (Keadaan Th. 2007)

Kabupaten / Kota Nama Perguruan Tinggi / STAIN Jumlah entitasakuntansi

Jumlah Responden

Layak Uji

Jumlah %

Surabaya Universitas Airlangga 15 42 21 16,15

Institut Teknologi Surabaya 9 24 2 1,53

Universitas Negeri Surabaya 12 33 6 4,61

Institut Agama Islam Negeri 9 24 18 13,84

Politeknik Negeri Surabaya 2 5 1 0,77

Politeknik Perkapalan Surabaya 2 5 -

-Total Surabaya 49 133 45 34,62

Malang Universitas Brawijaya 16 45 12 9,23

Universitas Negeri Malang 9 24 14 10,77

Universitas Islam Negeri Malang 10 27 19 14,62

Politeknik Negeri Malang 2 5 -

-Total Malang 37 101 45 34,62

Jember Universitas Negeri Jember 20 57 23 17,69

STAIN Jember 3 7 -

-Politeknik Negeri Jember 2 5 -

-Total Jember 25 69 23 17,69

Madura Universitas Trunojoyo Bangkalan 8 22 6 4,61

STAIN Bangkalan 3 7 1 0,77

STAIN Pamekasan 3 7 -

-Total Bangkalan 14 36 7 5,38

Kediri STAIN Kediri 3 7 1 0,77

Tulungagung STAIN Tulungagung 3 7 -

-Ponorogo STAIN Ponorogo 3 7 -

-- Tidak ada identitas - - 6 4,61

Jumlah Keseluruhan 134 360 130 100

Lampiran 2. Variabel dan Indikator Variabel.

Variabel Indikator dan sumbernya Nomor

pertanyaan

Unethical behavior (Y1) Y1.1:Perilaku pimpinan yang menyalahgunakan jabatan 1-2 Y1.2:Perilaku pimpinan yang menyalahgunakan kekuasaan 3-4 Y1.3:Perilaku pimpinan yang tidak berbuat apa-apa (Tang dan

Chiu, 2003 dikoreksi dengan IAI, 2001)

5-6

AFT (Y2) Y2.1:salah penyajian 7-8

Y2.2:Salah penerapan 9-10

Y2.3:Penggelapan aktiva 11-12

Y2.4:Penyalahgunaan tanda terima barang (IAI, 2001) 13-14 Internal Control Compliance

(X1) X1.1:Aplikasi SPI dalam bentuk pengendalian khusus sesuai bidang aplikasinya 15-16

XW1.2:Pemantauan dan evaluasi 17

X1.3:Pengendalian fisik 18

X1.4:Peran pimpinan dan pejabat dalam mendukung budaya

organisasi 19

X1.5: Peran pimpinan dan pejabat dalam memastikan adanya pihak independen yang ikut mengawasi (IAI, 2001; COSO, 1998) 20 Compensation system (X2) X2.1: Jenis standar kinerja yang digunakan sebagai dasar penentu

kompensasi

21

X2.2:Dasar promosi jabatan 22

X2.3:Sosialisasi standar honorarium dan promosi 23 X2.4:Bobot standar etika dan standar kerja fisik (Dallas, 2002) 24 Akuntabilitas kinerja (Y3) Prosentase pencapaian target dibanding target yang direncanakan

Lampiran 3. KUESIONER

Seluruh pertanyaan berikut tidak berkaitan sama sekali dengan masalah baik/jelek atau

kondite benar/salah atas peran dan tugas Bapak/Ibu.

No PERNYATAAN KATEGORI PILIHAN

1 Rekanan yang dilibatkan dalam pengadaan barang adalah bukan dari pihak eksternal.

SS S R TS STS

2 Dalam aktivitas pengadaan alat-alat kantor (atau kebutuhan kantor lainnya), perhitungan harga wajar berdasar survey pasar tidak perlu digunakan dalam menilai harga penawaran dari pihak eksternal.

SS S R TS STS

3 Saya menyimpan rasa tidak suka di dalam hati jika ada petugas BPK yang menanyakan bukti pengadaan tender atas pembelian alat kantor.

SS S R TS STS

4 Saya menyetujui bila pengadaan perlengkapan kantor dapat dilaksanakan

sendiri secara langsung tanpa memperhatikan jumlah nilainya uangnya. SS S R TS STS 5 Penganggaran atas semua program tidak perlu melibatkan berbagai pihak. SS S R TS STS 6 Saya cenderung tidak menaruh perhatian terhadap jumlah anggaran Surat

Perjalanan Dinas (SPD) meskipun tidak sesuai dengan jumlah yang seharusnya.

SS S R TS STS

7 Bila saya disodori kuitansi kosong atas pembelian bahan-bahan perlengkapan gedung (atau pembayaran lainnya), maka hal tersebut adalah menyenangkan

SS S R TS STS

8 Saya merasa bahagia andaikan biaya perawatan alat kantor (seperti komputer atau mobil dinas, atau peralatan lainnya) bisa dicatat lebih besar dari semestinya.

SS S R TS STS

9

Bila memungkinkan saya selalu mencari kesempatan untuk bisa merekayasa pencatatan jumlah pembelian perlengkapan kantor agar laporan keuangan selalu memenuhi syarat.

SS S R TS STS

10 Bila mengerjakan buku kas tidak perlu berpedoman Standar Akuntansi

yang berlaku (SAP atau SAK), yang penting jumlahnya sudah cocok. SS S R TS STS 11 Bila ada kemungkinan, saya memanfaatkannya untuk memasukkan

beberapa kebutuhan lain dalam belanja perawatan gedung kantor.

SS S R TS STS

12 Saya selalu mencoba cari peluang supaya bisa menambah jumlah hari

bepergian dinas. SS S R TS STS

13 Bila saya disodori kuitansi kosong atas pembelian bahan-bahan perlengkapan (atau pembayaran lainnya), maka hal tersebut adalah menyenangkan.

SS S R TS STS

14 Dalam melaporkan kebutuhan yang dibeli setiap bulan sebaiknya saya

laporkan juga bukti pembelian kebutuhan saya sendiri sedikit-sedikit. SS S R TS STS 15 Bila laporan keuangan perlu segera diterbitkan, maka otorisasi transaksi

dan bukti pendukung dapat diabaikan.

SS S R TS STS

16 Saya mendukung bila biaya perawatan gedung dapat dicatat dengan bukti

yang dibuat sendiri. SS S R TS STS

17 Saya senang sekali karena pimpinan tidak selalu menanyakan kelengkapan dan keaslian bukti transaksi atas catatan uang keluar.

SS S R TS STS

18 Persediaan Alat Tulis Kantor (ATK) di gudang tempat saya bekerja siap

diperiksa hanya pada waktu-waktu tertentu saja. SS S R TS STS 19 Pimpinan di tempat saya bekerja menyediakan waktu konsultasi pada

jam-jam tertentu. SS S R TS STS

20 Di tempat saya bekerja, pertanggungjawaban belanja tidak siap diperiksa sewaktu-waktu.

SS S R TS STS

21 Honorarium yang diberikan di tempat kerja ini diukur sesuai dengan prestasi kerja secara fisik tanpa memedulikan kesalahan etika yang pernah dilakukan.

SS S R TS STS

22 Promosi di tempat kerja ini didasarkan atas prestasi kerja yang telah

dicapai tanpa dikaitkan dengan masalah etika pekerja SS S R TS STS 23 Standar evaluasi kinerja dan promosi tidak diketahui secara jelas oleh

24 Di tempat saya bekerja, semua harus dicapai dalam waktu tertentu walaupun harus mengabaikan masalah etika.

SS S R TS STS

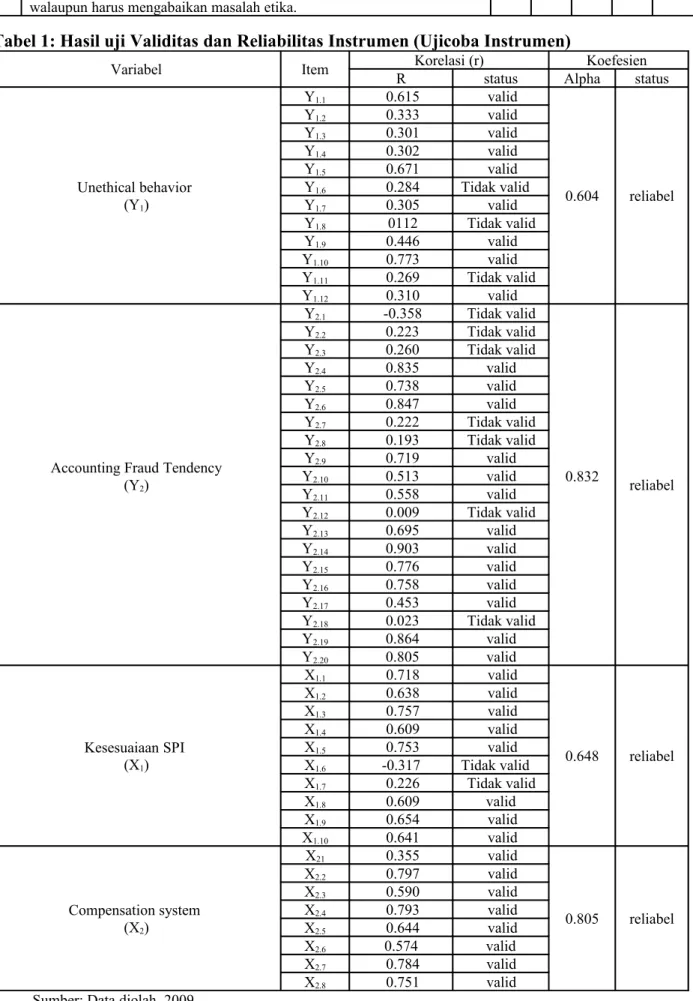

Tabel 1: Hasil uji Validitas dan Reliabilitas Instrumen (Ujicoba Instrumen)

Variabel Item R Korelasi (r)status AlphaKoefesien status

Unethical behavior (Y1) Y1.1 0.615 valid 0.604 reliabel Y1.2 0.333 valid Y1.3 0.301 valid Y1.4 0.302 valid Y1.5 0.671 valid Y1.6 0.284 Tidak valid Y1.7 0.305 valid Y1.8 0112 Tidak valid Y1.9 0.446 valid Y1.10 0.773 valid Y1.11 0.269 Tidak valid Y1.12 0.310 valid

Accounting Fraud Tendency (Y2) Y2.1 -0.358 Tidak valid 0.832 reliabel Y2.2 0.223 Tidak valid Y2.3 0.260 Tidak valid Y2.4 0.835 valid Y2.5 0.738 valid Y2.6 0.847 valid Y2.7 0.222 Tidak valid Y2.8 0.193 Tidak valid Y2.9 0.719 valid Y2.10 0.513 valid Y2.11 0.558 valid Y2.12 0.009 Tidak valid Y2.13 0.695 valid Y2.14 0.903 valid Y2.15 0.776 valid Y2.16 0.758 valid Y2.17 0.453 valid Y2.18 0.023 Tidak valid Y2.19 0.864 valid Y2.20 0.805 valid Kesesuaiaan SPI (X1) X1.1 0.718 valid 0.648 reliabel X1.2 0.638 valid X1.3 0.757 valid X1.4 0.609 valid X1.5 0.753 valid X1.6 -0.317 Tidak valid X1.7 0.226 Tidak valid X1.8 0.609 valid X1.9 0.654 valid X1.10 0.641 valid Compensation system (X2) X21 0.355 valid 0.805 reliabel X2.2 0.797 valid X2.3 0.590 valid X2.4 0.793 valid X2.5 0.644 valid X2.6 0.574 valid X2.7 0.784 valid X2.8 0.751 valid

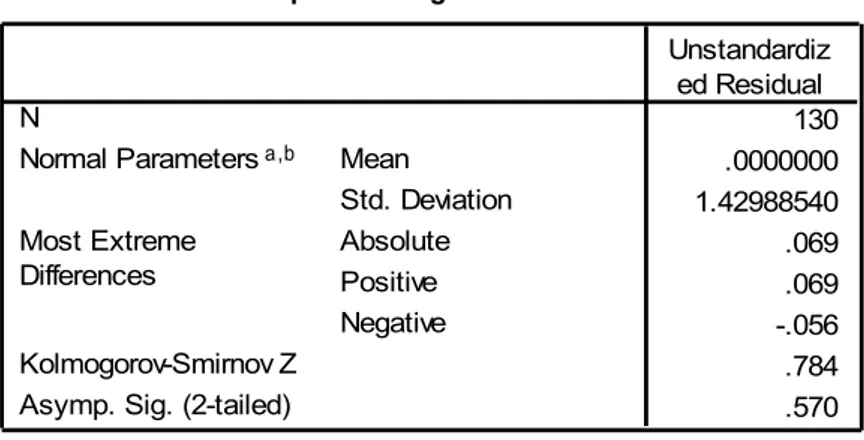

Tabel 2: Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

130 .0000000 1.42988540 .069 .069 -.056 .784 .570 N Mean Std. Deviation Normal Parametersa,b

Absolute Positive Negative Most Extreme Differences Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed)

Unstandardiz ed Residual

Test distribution is Normal. a.

Calculated from data. b.

One-Sample Kolmogorov-Smirnov Test

130 .0000000 1.73248279 .067 .067 -.039 .764 .604 N Mean Std. Deviation Normal Parametersa,b

Absolute Positive Negative Most Extreme Differences Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed)

Unstandardiz ed Residual

Test distribution is Normal. a.

Calculated from data. b.

Sumber: Data primer (diolah)

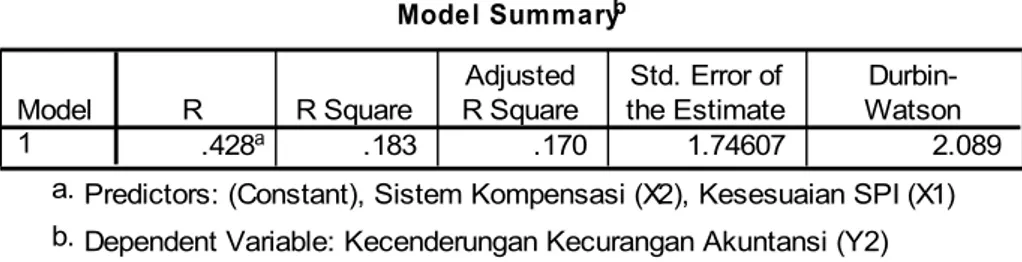

Tabel 3: Uji Autokorelasi

Model Summaryb .596a .356 .346 1.44110 1.953 Model 1 R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson Predictors: (Constant), Sistem Kompensasi (X2), Kesesuaian SPI (X1) a.

Dependent Variable: Perilaku Tidak Etis (Y1) b.

Model Summaryb .428a .183 .170 1.74607 2.089 Model 1 R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson Predictors: (Constant), Sistem Kompensasi (X2), Kesesuaian SPI (X1) a.

Dependent Variable: Kecenderungan Kecurangan Akuntansi (Y2) b.

Sumber: Data primer (diolah)

Tabel 4: Uji Heteroskedastisitas

Coefficientsa .279 .537 .520 .604 .022 .034 .072 .654 .515 .025 .037 .074 .675 .501 (Constant) Kesesuaian SPI (X1) Sistem Kompensasi (X2) Model 1 B Std. Error Unstandardized Coefficients Beta Standardized Coefficients t Sig.

Dependent Variable: absu1 a. Coefficientsa 1.582 .683 2.316 .022 .045 .043 .116 1.052 .295 -.070 .047 -.164 -1.493 .138 (Constant) Kesesuaian SPI (X1) Sistem Kompensasi (X2) Model 1 B Std. Error Unstandardized Coefficients Beta Standardized Coefficients t Sig.

Dependent Variable: absu2 a.

Sumber: Data primer (diolah)

Tabel 5: Uji Multikolinearitas

Coefficientsa 13.716 .947 14.484 .000 -.344 .059 -.517 -5.816 .000 -.589 -.459 -.414 .641 1.559 -.087 .065 -.119 -1.342 .182 -.429 -.118 -.096 .641 1.559 (Constant) Kesesuaian SPI (X1) Sistem Kompensasi (X2) Model 1 B Std. Error Unstandardized Coefficients Beta Standardized Coefficients

t Sig. Zero-order Partial Part Correlations

Tolerance VIF Collinearity Statistics

Dependent Variable: Perilaku Tidak Etis (Y1) a.

Coefficientsa 10.939 1.147 9.533 .000 -.382 .072 -.534 -5.332 .000 -.348 -.428 -.428 .641 1.559 .244 .079 .311 3.106 .002 -.009 .266 .249 .641 1.559 (Constant) Kesesuaian SPI (X1) Sistem Kompensasi (X2) Model 1 B Std. Error Unstandardized Coefficients Beta Standardized Coefficients

t Sig. Zero-order Partial Part Correlations

Tolerance VIF Collinearity Statistics

Dependent Variable: Kecenderungan Kecurangan Akuntansi (Y2) a.