BAB II

LANDASAN TEORI

A. MANAJEMEN STRATEGIK

1. Pengertian Manajemen Strategik

Manajemen strategik dapat didefinisikan sebagai seni dan pengetahuan dalam merumuskan, mengimplementasikan, serta mengevaluasi keputusan-keputusan lintas fungsional yang memampukan sebuah organisasi mencapai tujuannya1. Atau definisi lainnya serangkaian keputusan dan tindakan mendasar yang dibuat oleh manajemen puncak dan diimplementasikan oleh seluruh jajaran organisasi tersebut2.

Manajemen strategik terdiri atas tiga proses, yaitu formulasi/pembuatan strategi, yang diawali penetapan visi, misi dan tujuan jangka panjang, analisis peluang dan ancaman dari luar serta kekuatan dan kelemahan organisasi, pengembangan alternatif-alternatif strategik dan pemilihan alternatif strategik yang sesuai untuk diadopsi. Yang kedua implementasi/penerapan strategi meliputi sasaran-sasaran operasional tahunan, kebijakan organisasi, memotivasi sumber daya manusia dan mengalokasikan sumber-sumber daya lainya agar strategi yang telah ditetapkan dapat diimplimentasikan dan yang ketiga pengendalian dan evaluasi strategi, mencakup usaha-usaha untuk mengontrol seluruh hasil dari

1

Fred R. David ., Manajemen Strategik (Jakarta: Salemba Empat, 2011) buku 1, ed 12, hlm. 4.

2

Sondang P. Siagian , Manajemen Strategik (Jakarta: Pt Bumi Aksara, 2012) Cet Ke-10, hlm. 15.

penerapan strategi termasuk mengukur kinerja individu dan organisasi serta mengambil langkah-langkah perbaikan.3

Kesimpulannya manajemen strategik adalah suatu kegiatan yang dimulai dari merumuskan strategi dengan melihat keadaan internal dan eksternal, melaksanakan strategi tersebut dan mengvaluasi jalannya strategi tersebut.

2. Jenis-jenis strategi a. Strategi Integrasi

Strategi integrasi ke depan, integrasi ke belakang dan integrasi hosizontal secara kolektif disebut sebagai strategi-strategi integrasi vertikal. Strategi-strategi vertikal memungkinkan sebuah perusahaan memperloleh kendali atas distributor, pemasok dan pesaing.4

b. Strategi Insentif

Potensi pasar, pengembangan pasar dan pengembangan produk disebut sebagai strategi-strategi intensif, sebab hal-hal tersbut mengharuskan adanya upaya-upaya intensif jika posisi kompetitif sebuah perusahaan dengan produk yang ada saat ini ingin membaik.5

3

Abdul Halim Usman, Manajemen Strategik Syariah (Jakarta: zikrul hakim, 2015) cet. Ke-1, hlm. 20.

4

Fred R. Fred, Manajemen Strategik (Jakarta: Salemba Empat, 2011) buku 1, ed 12, hlm 252.

5

c. Strategi Diversifikasi

Sebagian besar perusahaan memilih strategi diversifikasi yang terkait untuk memanfaatkan sinergi-sinergi berikut :

1) Mentransfer keahllian yang bernilai secara kompetitif, tips dan trik teknologis atau kapabilitas lain dari satu bisnis ke bisnis yang lain.

2) Memadukan aktivitas-aktivitas terkait dari bisnis yang terpisah ke dalam satu operasi tunggal untuk mencapai biaya yang lebih rendah.

3) Memanfaatkan nama merek yang sudah dikenal luas.

4) Kerja sama lintas bisnis untuk menciptakan kekuatan dan kapabilitas sumber daya yang bernilai secara kompetitif.6

d. Strategi Defensif

Terjadi manakala sebuah organisasi melakuukan pengelompokan ulang melalui pengurangan biaya dan aset untuk membalik penjualan dan laba yang menurun.7

6

Ibid. hlm. 260.

7

B. ANALISIS SWOT

1. Pengertian Analisis SWOT

Analisis situasi merupaka awal proses perumusan strategi. Selain itu, analisis situasi juga mengharuskan para manajer strategik untuk menemukan kesesuaian strategik antara peluang-peluang eksternal dan kekuatan-keuatan internal, disamping memperhatikan ancaman-ancaman eksternal dan kelemahan-kelemahan internal. Mengingat SWOT adalah akronim untuk

Strenghts (Keuatan), Weaknesses (Kelemahan), Opportunities (Peluang) dan Threats (Ancaman)8. Faktor kekuatan dan kelemahan terdapat dalam tubuh

suatu organisasi, termasuk satuan bisnis tertentu. Sedangkan peluang dan ancaman merupakan faktor-faktor lingkungan yang dihadapi oleh organisasi atau perusahaan atau satuan bisnis yang bersangkutan. Jika dikatakan bahwa analisis SWOT dapat merupakan instrumen yang ampuh dalam melakukan analisis strategik, keampuhan tersebut terletak pada kemampuan para penentu strategi perusahaan untuk memaksimalkan peranan faktor kekuatan dan pemanfaatan peluang sehingga sekaligus berperan sebagai alat untuk meminimalisir kelemahan yang terdapat dalam tubuh organisasi dan menekan dampak ancaman yang timbul dan harus dihadapi.9

Oleh karena itulah dikatakan bahwa kerangka berfikir yang logis dan seragam harus mencakup semua aspek dalam kehidupan perusahaan karena dengan demikian upaya mencari, menentukan jumlah dan menganalisis berbagai alternatif untuk tiba pada pilihan yang dipandang paling tepat akan

8

Ibid. hlm. 193.

9

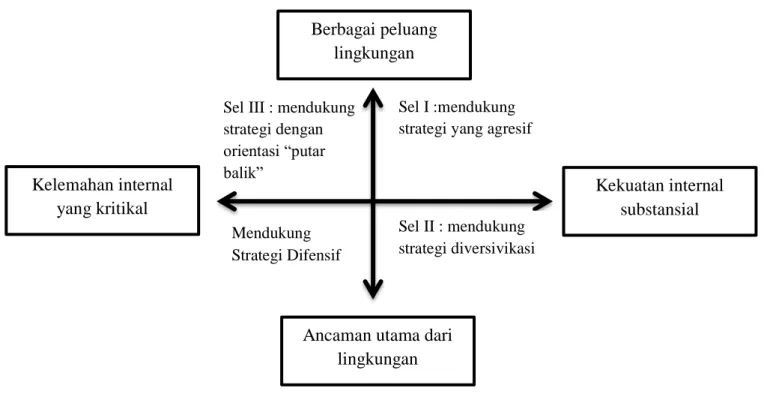

menjadi lebih lacar. Penerapan lain dari analisis SWOT adalah dengan pembandingan secara sistematik antara peluang dan ancaman eksternal di satu pihak dan kekuatan dan kelemahan internal di lain pihak. Maksud utama penerapan pendekatan ini adalah untuk mengidentifikasikan dan mengenali satu dari empat pola yang bersifat khas dalam keselarasan situasi internal dan eksternal yang dihadapi oleh satuan bisnis yang bersangkutan keempat pola tersebut biasanya digambar dalam ”sel” seperti tergambar pada gambar berkut Gambar 2.1 : Formulasi Strategi

Sumber: Sondang P. Siagian. Manajemen Strategik. 2012. Hlm. 176

Gambar di atas menunjukan bahwa situasi yang paling didambakan adalah sel 1 karena satuan bisnis menghadapi berbagai peluang lingkungan dan memiliki berbagai kekuatan yang mendorong pemanfaatan berbagai peluang tersebut. Dengan kondisi demikian, strategi yang tepat untuk

Berbagai peluang lingkungan

Ancaman utama dari lingkungan Kekuatan internal substansial Kelemahan internal yang kritikal Sel I :mendukung strategi yang agresif

Sel II : mendukung strategi diversivikasi Sel III : mendukung

strategi dengan orientasi “putar balik”

Mendukung Strategi Difensif

ditempuh adalah strategi pertumbuhan. Sebaliknya gambar tersebut juga menunjukan satuan bisnis yang berada dalam sel 4 menghadapi kondisi yang paling buruk, karena harus menghadapi tantangan bersar yang bersumber pada lingkungan dan pada waktu yang bersamaan dilanda berbagai kelemahan internal yang kritikal sifatnya. Pada sel 2 tergambat bahwa satuan bisnis yang memiliki berbagai kekuatan internal menghadapi situasi lingkungan yang tidak menguntungkan. Jika suatu satuan bisnis menemukan dirinya pada kondisi demikian, strategi yang paling wajar untuk dipertimbangkan adalah strategi diversifikasi dalam arti suatu strategi yang memanfaatkan kekuatan yang dimiliki sekarang untuk membuka peluang jangka panjang dalam produk atau pasar yang lain atau baru. Sel 3 pada gambar di atas menunjukan posisi suatu satuan bisnis yang menghadapi peluang pasar yang besar di satu pihak akan tetapi dihadang oleh keterbatasan kemampuan karena berbagai kelemahan yang melekat pada satuan bisnis tersebut.10

2. Lingkungan Internal

Menurut Jauch dan Glueck (1997), lingkungan internal adalah proses dimana perencanaan strategi mengkaji faktor internal perusahaan untuk menentukan dimana perusahaan memiliki kekuatan dan kelemahan yang berarti sehingga dapat mengelola peluang secara efektif dan menghadapi ancaman yang terdapat dalam lingkungan eksternal. Sedangkan menurut

10

Pearce dan Robinson Jr, dalam Kotler (2005), analisis lingkungan internal adalah pengertian mengenai pencocokan kekuatan dan kelemahan internal dengan peluang dan ancaman eksternal.

Para pakar menekankan bahwa salah satu instrumen analisis yang dapat digunakan ialah analisis SWOT melalui mana akan diketahui secara jelas dan pasti faktor-faktor internal yang menjadi kekuatan organisasi yang dapat mencakup saluran distribusi yang handal, posisi kas perusahaan, lokasi yang menguntungkan, keunggulan dalam menerapkan teknologi yang canggih tetapi sekaligus tepat guna dan struktur atau tipe organisasi yang digunakan. Akan tetapi tidak kalah pentingnya untuk dikenali secara tepat adalah berbagai kelemahan yang mungkin terdapat dalam diri perusahaan tersebut. Berbagai kelemahan itu dapat muncul dalam berbagai bentuk seperti kelemahan manajerial, fungsional, operasional, struktural atau bahkan yang bersifat psikologis.11

Kekuatan dan kelemahan internal merupakan aktivitas terkontrol suatu organisasi yang mampu dijalankan dengan sangat baik atau buruk. Mereka muncul dalam manajemen, pemasaran, keuangan, produksi, penelitian dan pengembangan dan aktivitas sistem informasi manajemen suatu bisnis. Mengidentifikasi serta mengevaluasi kekuatan dan kelemahan organisasional dalam wilayah-wilayah fungsional suatu bisnis merupakan sebuah aktivitas manajemen strategik yang esensial. Organisasi berjuang untuk menjalankan

11

strategi yang mampu menggandakan kekuatan internal sekaligus meniadakan kelemahan internal.12

Kekuatan dan kelemahan ditentukan relatif terhadap para pesaing. Kekurangan atau keunggulan relatif adalah informasi yang penting. Selain itu, kekuatan dan kelemahan dapat ditentukan lebih oleh elemen-elemen keberadaan dari pada kinerja. Sebagai misal, kekuatan bisa saja terkait dengan kepemilikan sumber daya alam atau reputasi kualitas yang melegenda. Kekuatan dan kelemahan juga dapat ditentukan relatif terhadap tujuan perusahaan sendiri.13

Faktor-faktor internal dapat ditentukan dengan sejumlah cara, termasuk menghitung rasio, mengukur kinerja dan membandingkan dengan pencapaian masa lalu dan rata-rata industri. Berbagai jenis survei juga dapat dikembangkan dan dijalankan untuk melalui faktor-faktor internal seperti semangat kerja karyawan, efesiensi produksi, efektivitas iklan dan loyalitas konsumen.14

Faktor berupa kekuatan antara lain kompetensi khusus yang terdapat dalam yang berakibat pada pemilikan keunggulan komparatif oleh unit usaha di pasaran. Dikatakan demikian karena satuan bisnis memiliki sumber, keterampilan, produk andalan dan sebagainya yang membuatnya lebih kuat dari pada pesaing dalam memuaskan kebutuhan yang sudah ada direncanakan

12

Fred R. David, op. cit. hlm 17-18.

13

Ibid. hal. 18.

14

akan dilayani oleh satuan usaha yang bersangkutan. Contoh-contoh bidang-bidang keunggulan itu antara lain ialah kekuatan pada sumber keuangan, citra positif, keunggulan kedudukan di pasar, hubungan dengan pemasok, loyalitas pengguna produk dan kepercayaan para berbagai pihak yang berkepentingan.15

Faktor berupa kelemaan antara lain keterbatasan atau kekurangan dalam hal sumber, keterampilan dan kemampuan yang menjadi penghalang serius bagi penampilan kinerja organisasi yang memuaskan. Dalam praktik, berbagai kekurangan dan keterbatasan keampuan tersebut bisa terlihat pada sarana dan prasarana yang dimilikii atau tidak dimiliki, kemampuan manajerial yang rendah, keterampilan pemasaran yang tidak sesuai dengan tuntutan pasar, produk yang tidak atau kurang diminati oleh para pengguna atau calon pengguna dan tinggkat perolehan keuntungan yang kurang memadai.16

Kekuatan menjadi suatu keadaan yang pastinya diidam-idamkan oleh semua perusahaan untuk menandakan keunggulan perusahaan mereka dan kelemahan sekecil apapun pastinya tidak diinginkan perusahaan karena menjadi citra negaif perusahaan.

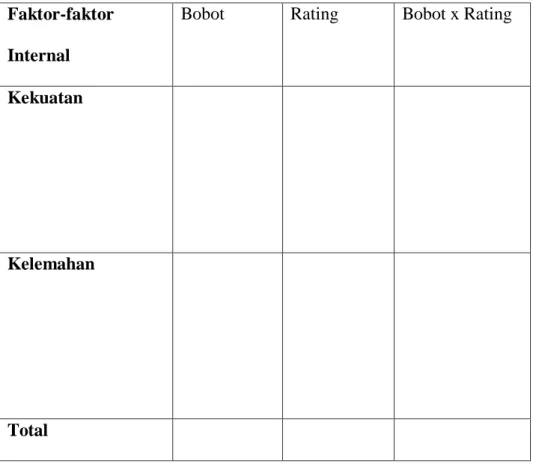

Setelah faktor-faktor strategik internal suatu perusahaan diidentifikasi, suatu tabel IFAS (Internal Strategic Factors Analysis Summary) disusun

15

Sondang P. Siagian, op. cit. hlm. 172-173.

16

untuk merumuskan faktor-faktor strategik internal tersebut dalam kerangka

Streangth and Weakness perusahaan. Tahapnya adalah :

a. Tentukan faktor-faktor yang menjadi kekuatan serta kelemahan perusahaan dalam kolom 1.

b. Beri bobot masing-masing faktor tersebut dengan skala mulai dari 1,0 (paling penting) sampai 0,0 (tidak penting), berdasarkan pengaruh faktor-faktor tersbut terhadap posisi strategik perusahaan. (semua bobot tersebut jumlahnya tidak boleh melebihi skor total 1.00).

c. Hitung rating (kolom 3) untuk masing-masing faktor dengan memberikan skala mulai dari 4 sampai dengan 1 berdasarkan pengaruh faktor tersebut terhadap kondisi perusahaan yang bersangkutan. Variabel yang bersifat positif (semua variabel yang masuk kategori kekuatan) diberi nilai mulai dari +1 sampai +4 (sangat baik dengan membandingkannya dengan rata-rata industri atau dengan pesaing utama). Sedangkan variabel yang bersifat negatif, kebalikannya. Contohnya, jika kelemahan perusahaan besar sekali dibandingan dengan rata-rata industri, nilainya adalah 1, sedangkan kelemahan perusahaan di bawah rata-rata industri, nilainya adalah 4.17

17

Freddy Rangkuti, Teknik Membedah Kasus Bisnis Analisis SWOT (Jakarta: PT Gramedia Pustaka Utama, 2015) cet Ke- 20, hlm. 26-27.

Tabelnya IFAS sebagai berikut :

Tabel 2.1 : Tabel Internal Strategic Factors Analysis Summary (IFAS)

Faktor-faktor Internal

Bobot Rating Bobot x Rating

Kekuatan

Kelemahan

Total

3. Lingkungan Eksternal

Peluang dan ancaman adalah suatu kondisi dalam lingkungan umum. Analisis lingkungan eksternal bertujuan untuk mengetahui ancaman yang dapat menghambat usaha-usaha perusahaan untuk mencapai daya saing strategik. Sedangkan peluang adalah kondisi dalam lingkungan umum yang dapat membantu perusahaan mencapai daya saing strategik.

Peluang dan ancaman eksternal menunjuk pada berbagai tren dan kejadian ekonomi, sosial, budaya, demografis, lingkungan hidup, politik, hukum, pemerintahan, teknologi dan kompetitif yang dapat secara signifikan menguntungkan atau merugikan suatu organisasi dimasa yang akan datang.18

Peluang dan ancaman lain bisa jadi meliputi munculnya aturan-aturan perundang-undangan yang baru, introduksi produk baru oleh pesaing, bencana nasional, atau penurunan nilai dolar. Kekuatan pesaing juga dapat menjadi sebuah ancaman.19

Salah satu aspek utama manajemen strategik adalah bahwa perusahaan perlu merumuskan berbagai strategi untuk mengambil keuntungan dari peluang eksternal dan menghindari atau meminimalkan dampak ancaman eksternal. Karena alasan ini, identifikasi, pengawasan dan evaluasi peluang dan ancaman eksternal sangat penting bagi keberhasilan.20

Faktor peluang antara lain ialah kecenderungan penting yang terjadi di kalangan pengguna produk, identifikasi suatu segmen pasar yang belum mendapat perhatian, perubahan dalam kondisi persaingan, perubahan dalam peraturan perundang-undangan yang membuka berbagai kesempatan baru dalam kegiatan berusaha, hubungan dengan para pembeli yang akrab dan hubungan dengan pemasok yang harmonis.

18

Fred R. David. Op. cit. hlm. 17.

19

Ibid.

20

Faktor ancaman adalah faktor-faktor lingkungan yang tidak menguntungkan suatu satuan bisnis, jika tidak diatasi, ancaman akan menjadi ganjalan bagi satuan bisnis yang bersangkutan baik untuk masa sekarang maupun masa depan, sebegai contoh misalnya masuknya pesaing baru di pasar yang sudah dilayani oleh satuan bisnis, pertumbuhan pasar yang lamban, meningkatnya posisi tawar pembeli produk yang dihasilkan, menguatnya posisi tawar pemasok bahan mentah atau bahan baku yang diperlukan untuk diproses lebih lanjut menjadi produk tertentu, perkembangan dan perubahan teknologi yang belum dikuasai.21

Analisis eksternal ini sangat berguna untuk meningkatkan mutu suatu perusahaan dengan peluang-peluang yang ada kemudian dengan peluang tersebut bisa menjadi kekuatan baru yang dapat mempengaruhi positif bagi perkembangan perusahaan serta ancaman yang dengan perhatian khusus sehingga ancaman tersebut hanya sebatas ancaman tidak sampai masuk ke perusahaan.

Setelah faktor-faktor strategik Eksternal suatu perusahaan diidentifikasi, suatu tabel EFAS (Eksternal Strategic Factors Analysis Summary) disusun untuk merumuskan faktor-faktor strategik Eksternal tersebut dalam kerangka Opportunities and Threets perusahaan. Tahapnya adalah :

21

a) Susunlah dalam kolom 1 (5-10 peluang dan ancaman).

b) Beri bobot masing-masing faktor dalam kolom 2, mulai dari 1,0 (sangat penting) sampai dengan 0,0 (tidak penting). Faktor-faktor tersebut kemungkinan dapat memebrikan dampak terhadap faktor strategik.

c) Hitung rapi (dalam kolom 3) untuk masing-masing faktor dengan memberikan skala mulai dari 4 sampai dengan 1 berdasarkan pengaruh faktor tersebut terhadap kondisi perusahaan yang bersangkutan. Pemberian nilai rating untuk faktor peluang bersifat positif (peluang yang semakin besar diberi rating +4, tetapi jika peluangnya kecila diberi rating +1). Pemberian nilai rating ancaman adalah kebalikannya. Misalnya, jika nilali ancamannya sangat besar nilai ratingnya adalah 1. Sebaliknya, jika nilai ancamannya sedikit ratingnya 4.

d) Kalikan bobot oada kolom 2 dengan rating pada kolom 3, untuk memperoleh faktor pembobotan dalam kolom 4. Hasilnya berupa skor pembobotan untuk masing-masing faktor yang nilainya bervariasi mulai dari 4,0 sampai dengan 1,0.

e) Jumlahkan skor pembobotan (pada kolom 4), untuk memperoleh total skor pembobotan bagi perusahaan yang besangkutan. Nilai total ini menujukan bagaimana perusahaan tertentu bereaksi terhadap faktor-faktor strategik eksternalnya. Total skor ini

dapat digunakan untuk membandingkan perusahaan ini dengan perusahaan lainnya dalam kelompok industri yang sama.22

Tael 2.2 : Tabel Eksternal Strategic Factors Analysis Summary (EFAS):

Faktor-faktor Eksternal

Bobot Rating Bobot x Rating

Peluang

Ancaman

Total

C. MANAJEMEN STRATEGIK SYARIAH

Manajemen strategik syariah adalah rangkaian proses aktivitas manajemen islami yang mencakup tahapan formulasi, implementasi dan evaluasi strategi untuk mencapai tujuan organisasi, di mana nilai-nilai Islam menjadi landasan

22

strategik dalam seluruh aktivitas organisasi, yang diwarnai oleh azas tauhid, orientasi duniawi-ukhrawi dan motivasi mardhatillah23.

1. Teori-Teori Manajemen Strategik Syariah a. Azas Tauhid pada Perusahaan

Penetapan azas tauhid sebagai landasan segala aktivitas organisasi/perusahaan, dengan keyakinan mutlak bahwa Allah SWT sebagai penguasa dan pengatur diri secara totalitas hanya kepada-Nya, akan menambah keyakinan bagi manajemen dan kru untuk berhasil mencapai misi dan tujuan perusahaan yang lebih baik dan bermaslahat dunia akhirat.24

Seluruh sendi kehidupan manusia di dunia ini harus mengikuti ketentuan-ketentuan firman Allah SWT dalam kitab suci Al-Quran dan Hadit Nabi Muhammad SAW. Di dalam Al-Quran telah ditegaskan bahwa Allah SWT adalah tuhan yang satu (esa), tuhan seluruh umat manusia, tidak ada sekutu bagi-Nya dan hanya kepada-Nya manusia menyembah, sebagimana firman Allah dalam QS.al-Anbiya : 92 sebagai berikut :25

23

Abdul Hali Usman, op. cit. hlm 63.

24

Ibid. hlm. 74.

25

“Sesungguhnya (agama Tauhid) ini adalah agama kamu semua; agama yang satu dan aku adalah Tuhanmu, Maka sembahlah aku”.

b. Orientasi Duniawi-Ukhrawi

Dengan menetapkan tujuan perusahaan berorientasi duniawi-ukhrawi, yaitu memperoleh profit/keuntungan duniawi sekaligus benefit/manfaat, akan memberi ketenangan, ketentraman dan kepuasan dalam bekerja dan beraktivitas sehingga diperoleh/dirasakan kebahagiaan dalam menjalankan organisasi/perusahaan.26

Orientasi manajemen strategik syariah tidak hanya mengejar keuntungan duniawi saja, tetapi juga keuntungan ukhrawi. Dengan demikian, tujuan perusahaan sejak awal harus didesain untuk mencapai kemalahatan dunia dan ukhrawi sekaligus. Hal ini telah ditegaskan Allah SWT dalam QS. an-Nisa : 134 sebagai berikut :27

26 Ibid. hlm. 75. 27 Ibid. hlm. 69.

“Barangsiapa yang menghendaki pahala di dunia saja (maka ia merugi), karena di sisi Allah ada pahala dunia dan akhirat. dan Allah Maha mendengar lagi Maha melihat” Allah berfirman dalam QS. asy-Syura : 20.

“Barang siapa yang menghendaki Keuntungan di akhirat akan Kami tambah Keuntungan itu baginya dan barang siapa yang menghendaki Keuntungan di dunia Kami berikan kepadanya sebagian dari Keuntungan dunia dan tidak ada baginya suatu bahagianpun di akhirat”.

c. Motivasi Mardhatillah

Dengan motivasi mardhatillah yaitu semua aktivitas organisasi/perusahaan diniatkan semata-mata karena Allah serta mengharapkan pahala dan ridha Allah SWT, akan memberi dorongan yang lebih kuat bagi manajemen dan kru untuk mencapai keberhasilan usahanya di dunia hingga akhirat.28 Rasulullah SAW bersabda:

“Absahnya amal tergantung pada niat. Setiap orang akan mendapatkan sesuatu suseuai dengan niatnya” (HR. Bukhari)29

28

Ibid. hlm. 75.

29

Asraf Muhammad Dawwabah, Bisnis Rasulullah (Semarang: Pustaka Rizki Putra) cet. Ke-4, hlm. 18

Islam menjadikan pekerjaan sebagai bagian dari ibadah, jika orang yang melakukannya menanamkan niat ketika berkecimpung di dunia ekonomi. Pebisnis yang memakmurkan bumi, menambah kekayaan dan memetik buah, menggerakan alat, mengeluarkan harta kekayaan bumi dan berdagang, jika dia bisa mendapatkan apa yang ada di sisi Allah, maka dia akan mendapatkan pahala di dunia dan di akhirat kelak. Rasulullah SAW bersabda yang artinya “seorang mukmin akan diberikan pahala dalam melakukan hal apapun, termasuk suapan yang dimasukkan ke dalam mulut istrinya” (HR Ahmad).30

Dalam A-Quran, Allah SWT menjanjikan balasan pahala bagi orang-orang beriman dan beramal shalih, baik pahala di dunia maupun di akhirat. Inilah yang menjadi motivasi dan pendorong umat Islam untuk selalu berbuat amal kebajikan dan senantiasa mengikuti ketentuan-ketentuan syariah, Allah berfirman dalam QS. al-Ahzab : 29, QS. Yusuf : 57 dan QS. al-Bayyinah : 8 berikut ini :31

“Dan jika kamu sekalian menghendaki (keredhaan) Allah dan Rasulnya-Nya serta (kesenangan) di negeri akhirat, Maka

30

Ibid. hlm. 19.

31

Sesungguhnya Allah menyediakan bagi siapa yang berbuat baik diantaramu pahala yang besar”.

“Dan Sesungguhnya pahala di akhirat itu lebih baik, bagi orang-orang yang beriman dan selalu bertakwa”.

“Balasan mereka di sisi Tuhan mereka ialah syurga 'Adn yang mengalir di bawahnya sungai-sungai; mereka kekal di dalamnya selama-lamanya. Allah ridha terhadap mereka dan merekapun ridha kepadanya. yang demikian itu adalah (balasan) bagi orang yang takut kepada Tuhannya”.

d. Keyakinan Ubudiyah dalam Bekerja

Dengan keyakinan ubudiyah yaitu meyakini bahwa bekerja adalah ibadah di mana segala aktivitas dalam organisasi/perusahaan semata-mata diniatkan sebagai ibadah kepada Allah, akan memberi kekuatan bagi manajemen dan kru untuk menghadapi dan mengatasi berbagai kendala dan rintangan serta memberi ketenangan, kepuasan,

dan kebahagiaan dalam bekerja dan beraktivitas demi mengharapkan bekerjahan dan keridhaan Allah SWT.32

e. Kesadaran Ihsaniyah dalam Bekerja

Dengan kesadaran ihsaniyah yaitu meyakini bahwa segala aktivitas organisasi/perusahaan merupakan amal shaleh yang senantiasa diketahui dan dalam pengawasan Allah SWT, akan mendorong manajemen dan kru untuk bekerja dengan sebaik-baiknya, jujur, amanah dan Itqan (tepat, sempurna, tuntas) tanpa harus diawasi oleh atasan, sehingga mendorong tercapainya hasil kinerja yang terbaik.33

Rasulullah SAW Bersanda “sesungguhnya Allah sangat mecintai

orang yang jika melakukan sesuatu pekerjaan, dilakukan secara itqan (tepat, sempurna, tuntas). (HR. Thaberani)34

2. Karakteristik manajemen syariah

a. Manajemen dan masyarakat memiliki hubungan yang sangat erat, manajemen merupakan bagian dari sistem sosial yang dipenuhi dengan nilai, etika, akhlak dan keyakinan yang bersumber dari islam.

32 Ibid. hlm. 75. 33 Ibid. 34 Ibid. hlm. 73.

b. Teori manajemen islami menyelesaikan persoalan kekuasaan, dalam manajemen tidak ada perbedaan antara pemimpin dan kru, perbedaan level kepemimpinan hanya meneunjukan wewenang dan tanggung jawab. Atasan dan bawahan saling bekerja sama tanpa ada perbedaan kepentingan. Tujuan dan harapan mereka adalah sama dan akan diwujudkan bersama.

c. Karyawan bekerja dengan keikhlasan dan semangat profesionalisme, mereka berkontribusi dalam pengambilan keputusan dan taat kepada atasan sepanjang mereka berpihak pada nilali-nilai syariah.

d. Kepemimpinan dalam islam dibangun dengan nilai-nilai syura dan saling menasehati, serta para atasan dapat menerima saran dan kritik demi kebaikan bersama35

3. Model Manajemen Strategik Syariah

Manajemen strategik syariah memiliki empat karakter khas yang membedakan dengan manajemen strategik konvensional. Keempatnya adalah karakter yang ditinjau dari aspek azas, orientasi, motivasi dan strategi.

Gambar 2.2: Model Manajemen Strategik Syariah

35 Riawan Amin, Menggagas Manajemen Syariah (Jakarta: salemba empat, 2010) hlm.

67.Penetapan Visi Misi Perusahaan Orientasi Analisis Lingkun gan Formulasi Stategi Implementasi Strategi Pengendalian & Evaluasi Pengemb. strategi Pemilihan dan penetapan Pengemb. Proses Budaya Organisasi Evaluasi Kinerja

Sumber: Abdul Halim Usman. Manajemen Stretgis Syariah.. 2015. hlm 63

Dari model di atas dapat dilihat bahwa sejak awal penetapan visi, misi dan tujuan, telah dilakukan internalisasi dan adisi nilai-nilai Islam, yaitu azas tauhid, orientasi duniawi-Ukhrawi dan motivasi Mardhatillah. Demikian pula pada tahap formulasi strategi sampai tahap implementasinya senantiasa dalam koridor nilai-nilai etika dan syariah, seperti pertimbangan halal dan haram, dosa dan pahala, serta sistem kerja sama bisnis non-ribawi disertai organisasi dan kepemimpinan yang profeional (itqan) dan berakhlakul karimah. Dari sisi pengendalian dan evaluasi, diwarnai oleh self-evaluation berupa perilaku ihsan (merasa diawasi oleh Allah SWT) dan perilaku takwa dan tanggung jawab ilahiyah, sehingga melahirkan kinerja terbaik bagi organisasi/perusahaan).36

36

Abdul Halim Usman. op. cit. hlm. 63-64. Azas Tujuan (Dunia & Akhirat) Analisis Syariah Ihsan Takwa dan tgg. Jawab ilahiyah Mudharabah, musyarakah, dll Itqan, akhlak Nilai2 etika Halal & haram Dosa&pahala