46

A. Statistik Deskriptif

Dalam penelitian ini responden yang digunakan adalah responden yang telah memiliki NPWP dan berdomisili di wilayah kota Tangerang. Jumlah wajib pajak orang pribadi yang terdaftar sampai dengan 2013 adalah sebanyak 207.350 dengan sampel sebanyak 100. Peneliti telah menyebarkan sebanyak 110 kuesioner dengan kuesioner yang kembali sebanyak 100 kuesioner dan yang dapat diolah adalah sebesar 100 kuesioner.

Di dalam kuesioner terdapat identitas responden yang dapat digunakan untuk mengklasifikasikan responden menurut pendidikan terakhir, umur, jenis kelamin, dan pekerjaan. Klasifikasi responden dapat dilihat pada tabel berikut ini:

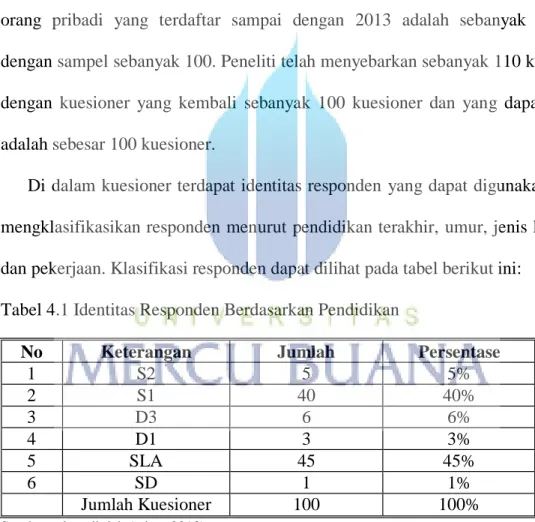

Tabel 4.1 Identitas Responden Berdasarkan Pendidikan

No Keterangan Jumlah Persentase

1 S2 5 5% 2 S1 40 40% 3 D3 6 6% 4 D1 3 3% 5 SLA 45 45% 6 SD 1 1% Jumlah Kuesioner 100 100%

Sumber : data diolah (tahun 2013)

Berdasarkan tabel 4.1. dapat diketahui bahwa urutan jumlah responden dari yang tertinggi hingga yang paling terendah berdasarkan pendidikan wajib pajak adalah sebagai berikut: S2 sebanyak 5 responden (5%), S1 sebanyak 40 responden (40%), D3 sebanyak 6 responden (6%), D1 sebanyak 3 responden (3%) SLA sebanyak 45 responden (45%), dan SD sebanyak 1 responden (1%).

Tabel 4.2 Identitas Responden Berdasarkan Umur

No Keterangan Jumlah Persentase

1 20-30 58 58%

2 30-40 23 23%

3 40-50 14 14%

4 >50 5 5%

Jumlah Kuesioner 100 100%

Sumber: data diolah (tahun 2013)

Berdasarkan tabel 4.2. dapat diketahui bahwa urutan jumlah responden dari yang tertinggi hingga yang paling terendah berdasarkan kelompok umur adalah sebagai berikut: 20-30 sebanyak 58 responden (58%), 30-40 sebanyak 23 responden (23%), 40-50 sebanyak 14 responden (14%), >50 sebanyak 5 responden (5%).

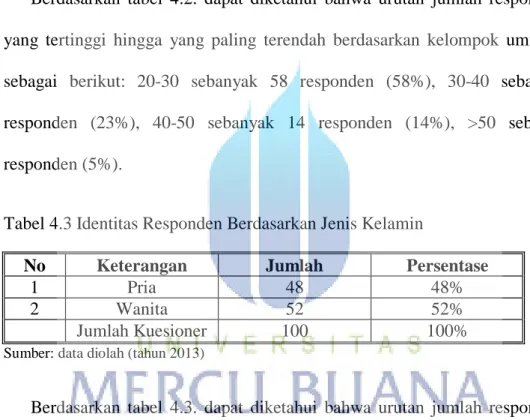

Tabel 4.3 Identitas Responden Berdasarkan Jenis Kelamin

No Keterangan Jumlah Persentase

1 Pria 48 48%

2 Wanita 52 52%

Jumlah Kuesioner 100 100%

Sumber: data diolah (tahun 2013)

Berdasarkan tabel 4.3. dapat diketahui bahwa urutan jumlah responden dari yang kecil hingga yang paling besar berdasarkan jenis kelamin adalah sebagai berikut: Pria sebanyak 48 responden (48%), Wanita sebanyak 52 responden (52%).

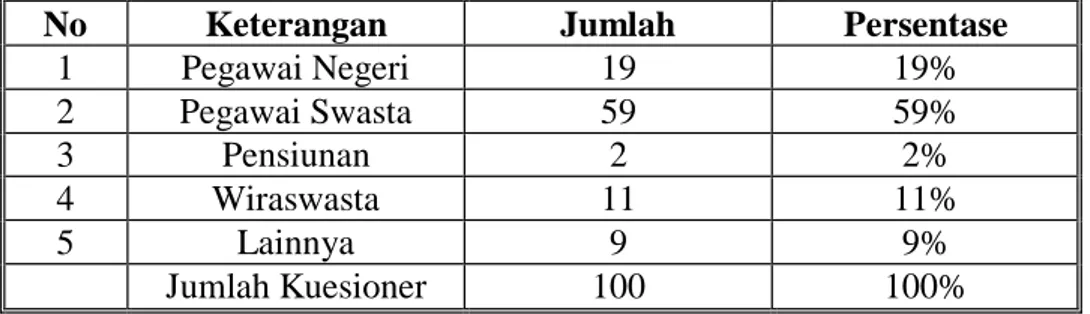

Tabel 4.4 Identitas Responden Berdasarkan Pekerjaan

No Keterangan Jumlah Persentase

1 Pegawai Negeri 19 19% 2 Pegawai Swasta 59 59% 3 Pensiunan 2 2% 4 Wiraswasta 11 11% 5 Lainnya 9 9% Jumlah Kuesioner 100 100%

Sumber: data diolah (tahun 2013)

Berdasarkan tabel 4.4. dapat diketahui bahwa jumlah responden berdasarkan pekerjaan adalah sebagai berikut: Pegawai negeri sebanyak 19 responden (19%), Pegawai swasta sebanyak 59 responden (59%), Pensiunan sebanyak 2 responden (2%), Wiraswasta sebanyak 11 responden (11%), dan lainnya sebanyak 9 responden (9%).

B. Uji Kualitas Data

1. Hasil Pengujian Validitas dan Reliabilitas Instrumen

Bagian dari analisis hasil penelitian ini adalah pengujian validitas dan reliabilitas instrumen, dimana pada tahapan penyusunan kuesioner salah satu kriteria kuesioner yang baik adalah validitas dan reliabilitas kuesioner.

1.1. Pengujian Validitas Instrumen

Pengujian validitas dalam penelitian ini menggunakan korelasi bivariate antara masing-masing skor indikator dengan total skor konstruk. Sedangkan pengujian reliabilitas setiap variabel dilakukan dengan teknik cronbach alpha.

Pengujian validitas butir kuesioner (uji signifikansi) dilakukan dengan membandingkan koefisien korelasi (r hitung) dengan (r tabel). Jika (r hitung) lebih besar dari (r tabel) dan nilai positif maka butir kuesioner atau indikator tersebut dinyatakan valid (Ghozali Imam, 2006:45). Dengan menggunakan

program SPSS versi 15, hasil pengujian validitas kuesioner penelitian disajikan dalam tabel 4.5.

Tabel. 4.5 Hasil Pengujian Validitas

Variabel r-hitung r-tabel Keterangan

Persepsi atas PTKP(X1) Pertanyaan 1 0,655 0,1966 Valid Pertanyaan 2 0,721 0,1966 Valid Pertanyaan 3 0,686 0,1966 Valid Pertanyaan 4 0,520 0,1966 Valid Pertanyaan 5 0,742 0,1966 Valid Pertanyaan 6 0,700 0,1966 Valid Motivasi atas PTKP(X2) Pertanyaan 7 0,698 0,1966 Valid Pertanyaan 8 0,629 0,1966 Valid Pertanyaan 9 0,748 0,1966 Valid Pertanyaan 10 Pertanyaan 11 Pertanyaan 12 Kepatuhan (Y) Pertanyaan 13 Pertanyaan 14 Pertanyaan 15 Pertanyaan 16 Pertanyaan 17 Pertanyaan 18 Pertanyaan 19 Pertanyaan 20 Pertanyaan 21 Pertanyaan 22 0,786 0,852 0,660 0,513 0,699 0,625 0,717 0,638 0,536 0,638 0,726 0,534 0,662 0,1966 0,1966 0,1966 0,1966 0,1966 0,1966 0,1966 0,1966 0,1966 0,1966 0,1966 0,1966 0,1966 Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid Valid

Sumber: data diolah (tahun 2013)

Berdasarkan tabel 4.5 dapat disimpulkan bahwa seluruh butir pertanyaan pada kuesioner penelitian ini menunjukkan nilai (r hitung) lebih besar dari (r tabel = 0,1966). Nilai (r tabel) sebesar 0,1966 (lampiran 3) diperoleh dari tabel korelasi

r two tail dengan tingkat signifikansi sebesar 5% dan derajat kebebasan sebesar 98.

1.2. Pengujian Reliabilitas Instrumen

Hasil pengujian reliabilitas instrumen dengan menggunakan program SPSS versi 15 ditunjukkan dalam tabel 4.6.

Tabel. 4.6 Hasil Pengujian Reliabilitas

Item Cronbach Alpha Keterangan

Persepsi WPOP atas perubahan PTKP

0,753 Reliabel

Motivasi WPOP atas perubahan PTKP

0,822 Reliabel

Kepatuhan WPOP 0,831 Reliabel

Sumber: data diolah (tahun 2013)

Berdasarkan tabel 4.6 tersebut, dapat diketahui bahwa nilai Cronbach alpha untuk ke tiga variabel penelitian ini lebih besar dari 0,60. Suatu konstruk atau variabel dikatakan reliabel atau memiliki tingkat konsistensi dan akurasi yang tinggi apabila memberikan nilai Cronbach alpha diatas 0,60 (Nunally, 1967; dalam Ghozali Imam, 2006:42). Hasil pengujian reliabilitas dalam penelitian ini menunjukkan bahwa semua variabel penelitian reliabel dengan nilai Cronbach alpha diatas yang ditetapkan.

C. Uji Asumsi Klasik

1. Uji Normalitas Data

Uji normalitas distribusi data dapat menggunakan pengujian Kolmogorof-Smirnov dalam program SPSS versi 15. Hasil pengujian asumsi normalitas data ditunjukkan dalam tabel 4.7

Tabel. 4.7 Hasil Pengujian Normalitas

Tahapan dalam pengujian normalitias data adalah membandingkan nilai signifikansi dengan alpha sebesar 0,05 (5%). Jika, nilai signifikansi lebih besar dari 0,05 maka data berdistribusi normal. Dari hasil pengujian statistik One Sample Kolmogorov Smirnov pada tabel diatas juga menunjukkan bahwa besarnya nilai Kolmogorov-Smirnov Z adalah 0,542 dan signifikan pada 0,931 yang berarti data nilai residual terdistribusi normal atau memenuhi syarat uji normalitas.

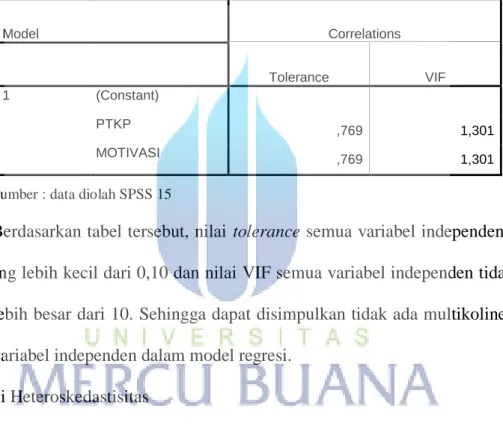

2. Uji Multikolinearitas

Gejala multikolinearitas dapat dideteksi dengan menganalisis matrik korelasi antar variabel-variabel independen. Jika korelasi antar variabel independen ada korelasi yang cukup tinggi di atas 0,90, maka hal ini merupakan indikasi adanya multikolinearitas. Melihat hasil besaran korelasi antar variabel independen menggunakan SPSS versi 15, tampak bahwa korelasi antar variabel sebesar 0,481 dibawah 0,90 (lihat lampiran 6 coefficient corelation). Jadi dapat disimpulkan tidak ada multikolinearitas.

One-Sample Kolmogorov-Smirnov Test

100 ,0000000 3,55873370 ,054 ,048 -,054 ,542 ,931 N Mean Std. Deviation Normal Parametersa,b

Absolute Positive Negative Most Extreme Differences Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed)

Unstandardiz ed Residual

Selain itu, pengujian multikolinearitas dapat dilakukan dengan melihat nilai tolerance dan lawannya variance inflation factor (VIF). Berdasarkan hasil analisis menggunakan SPSS versi 15 didapat nilai tolerance dan VIF yang digambarkan pada tabel 4.8.

Tabel 4.8 Hasil Uji Multikolinearitas

Sumber : data diolah SPSS 15

Berdasarkan tabel tersebut, nilai tolerance semua variabel independen tidak ada yang lebih kecil dari 0,10 dan nilai VIF semua variabel independen tidak ada yang lebih besar dari 10. Sehingga dapat disimpulkan tidak ada multikolinearitas antar variabel independen dalam model regresi.

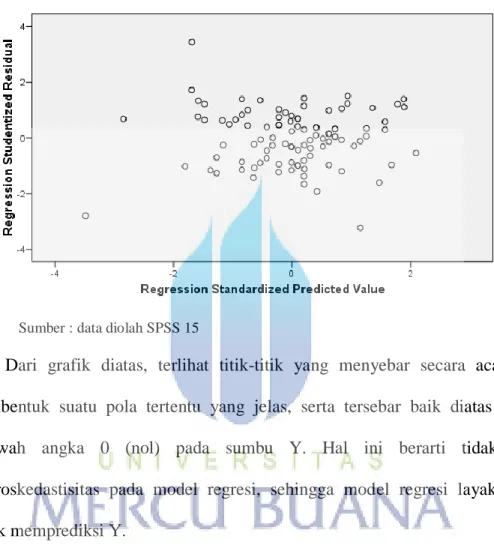

3. Uji Heteroskedastisitas

Uji Heteroskedastisitas untuk menguji apakah dalam sebuah model regresi terjadi kesamaan varians dari residual suatu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah tidak terjadi heteroskedastisitas adalah dengan melihat ada atau tidaknya pola tertentu pada grafik scatterplot. Dasar pengambilan keputusan, jika tidak ada pola yang jelas, serta titik-titik menyebar diatas angka nol (0) pada sumbu Y maka tidak terjadi heteroskedastisitas.

Model Correlations Tolerance VIF 1 (Constant) PTKP ,769 1,301 MOTIVASI ,769 1,301

Gambar 4.1 Uji Heteroskedastisitas

Sumber : data diolah SPSS 15

Dari grafik diatas, terlihat titik-titik yang menyebar secara acak, tidak membentuk suatu pola tertentu yang jelas, serta tersebar baik diatas maupun dibawah angka 0 (nol) pada sumbu Y. Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai untuk memprediksi Y.

D. Analisis Hasil Penelitian

1. Koefisien Determinasi

Tabel 4.9 Hasil Uji Koefisien Determinasi

Sumber: data diolah SPSS 15

Dari tabel diatas dapat diketahui besarnya adjusted R2 adalah 0,508, hal ini berati 50,8% variabel kepatuhan dapat dijelaskan oleh kedua variabel PTKP dan motivasi. Sedangkan sisanya (100% - 50,8% = 49,2%) dijelaskan oleh sebab-sebab lain diluar model.

2. Uji Regresi Linier Berganda

Uji regresi linier berganda digunakan untuk mengukur besarnya pengaruh variabel independen terhadap variabel dependen, dan memprediksi variabel dependen dengan menggunakan variabel independen. Dalam penelitian ini, penggunaan model regresi linear berganda ditujukan untuk mengukur besarnya pengaruh “Persepsi atas perubahan PTKP, Motivasi atas perubahan PTKP terhadap Kepatuhan WPOP”.

Model Summaryb ,720a ,518 ,508 3,595 1,582 Model 1 R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson Predictors: (Constant), MOTIVASI, PTKP

a.

Dependent Variable: KEPATUHAN b.

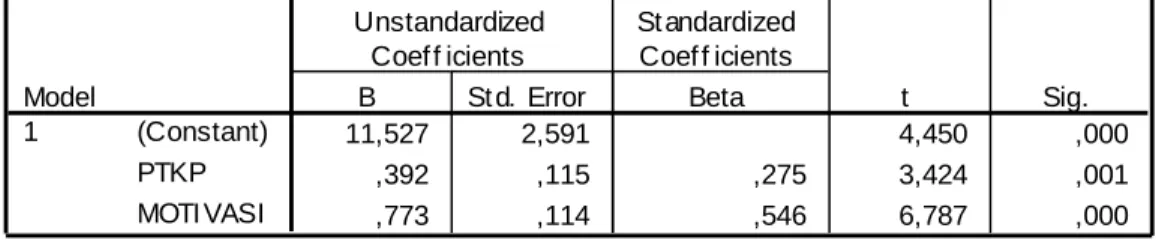

Tabel 4.10 Hasil Uji Regresi Linier Berganda

Sumber : data diolah SPSS 15

Dari kedua variabel independen yang dimasukkan kedalam model regresi, variabel X1 memiliki signifikan pada 0,001 dan X2 signifikan pada 0,000. Dari

hasil tersebut dapat disimpulkan bahwa variabel Y dipengaruhi oleh variabel X1

dan X2 dengan persamaan regresi sebagai berikut:

Kepatuhan Wajib Pajak = 11,527 + 0,392 Persepsi PTKP + 0,773 Motivasi PTKP+ e

Persamaan regresi di atas menunjukkan bahwa:

a. Nilai koefisien regresi untuk variabel persepsi atas perubahan PTKP (X1)

adalah 0,392. Hal ini menunjukkan bahwa variabel persepsi atas perubahan PTKP berpengaruh positif terhadap kepatuhan wajib pajak. Semakin tinggi persepsi WPOP atas perubahan PTKP maka akan meningkatkan kepatuhan wajib pajak.

b. Nilai koefisien regresi untuk variabel motivasi atas perubahan PTKP adalah 0,773. Hal ini menunjukkan bahwa variabel motivasi atas perubahan PTKP berpengaruh positif terhadap kepatuhan wajib pajak. Semakin tinggi pemahaman wajib pajak atas motivasi atas perubahan PTKP maka akan meningkatkan kepatuhan wajib pajak.

Coeffi ci entsa 11,527 2,591 4,450 ,000 ,392 ,115 ,275 3,424 ,001 ,773 ,114 ,546 6,787 ,000 (Constant) PTKP MOTI VASI Model 1 B St d. Error Unstandardized Coef f icients Beta St andardized Coef f icients t Sig.

Dependent Variable: KEPATUHAN a.

Pengujian Hipotesis 1

H01 : Tidak terdapat pengaruh antara persepsi wajib pajak orang

pribadi atas perubahan PTKP terhadap kepatuhan wajib pajak orang pribadi.

H01 : B1 = 0

Ha1 : Terdapat pengaruh antara persepsi wajib pajak orang pribadi

atas perubahan PTKP terhadap kepatuhan wajib pajak orang pribadi.

Ha1 : B1 ≠ 0

Kriteria yang ditetapkan untuk menguji hipotesis 1 yang diajukan apakah diterima atau ditolak dengan melihat tingkat signifikansi sebesar 5%. Ketentuan penerimaan atau penolakan terjadi jika taraf signifikansi (p-value) ≤ 0,05 maka Ha1 diterima dan H01 ditolak. Dan sebaliknya, jika taraf signifikansi (p-value) >

0,05 maka H01 diterima dan Ha1 ditolak. Sesuai dengan tabel 4.10 nilai

signifikansi variabel persepsi WPOP atas perubahan PTKP (X1) sebesar 0,001.

Hal ini menunjukkan bahwa Ha1 yang menyatakan ada pengaruh positif persepsi

Pengujian Hipotesis 2

H02 : Tidak terdapat pengaruh antara motivasi wajib pajak orang

pribadi atas perubahan PTKP terhadap kepatuhan wajib pajak orang pribadi.

H02 : B2 = 0

Ha2 : Terdapat pengaruh antara motivasi wajib pajak orang pribadi

atas perubahan PTKP terhadap kepatuhan wajib pajak orang pribadi.

Ha2 : B2 ≠ 0

Kriteria yang ditetapkan untuk menguji hipotesis 2 yang diajukan apakah diterima atau ditolak dengan melihat tingkat signifikansi sebesar 5%. Ketentuan penerimaan atau penolakan terjadi jika taraf signifikansi (p-value) ≤ 0,05 maka Ha2 diterima dan H02 ditolak. Dan sebaliknya, jika taraf signifikansi (p-value) >

0,05 maka H02 diterima dan Ha2 ditolak. Sesuai dengan tabel 4.10, nilai

signifikansi variabel persepsi WPOP atas perubahan PTKP (X2) sebesar 0,000.

Hal ini menunjukkan bahwa Ha2 yang menyatakan motivasi WPOP atas

perubahan PTKP (X2) terhadap kepatuhan WPOP di terima.

E. Uji Hipotesis

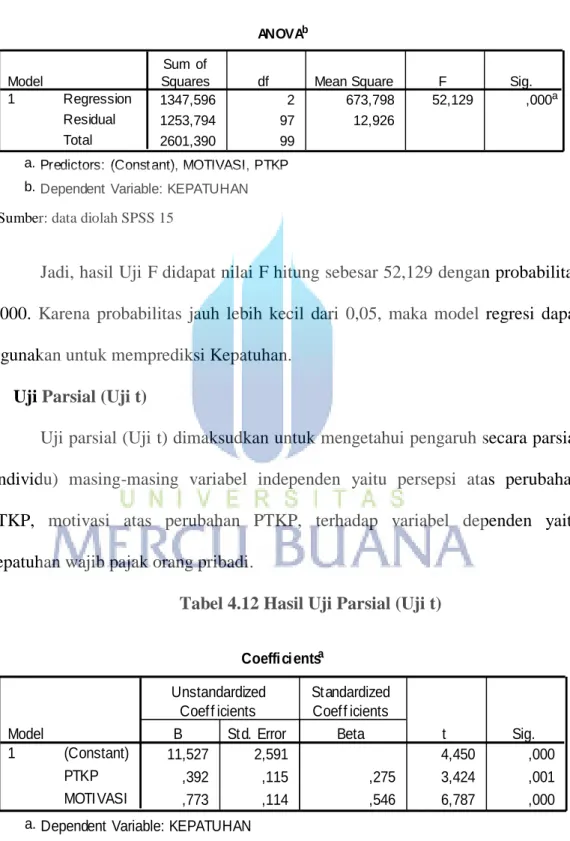

1. Uji Simultan (Uji F)

Uji simultan (Uji F) ini bertujuan untuk mengetahui pengaruh bersama-sama variabel independen terhadap variabel dependen. Hasil Uji F dapat dilihat pada tabel ANOVA. Hasil Uji F menunjukkan variabel independen bersama-sama berpengaruh terhadap variabel dependen.

Tabel 4.11 Hasil Uji Simultan (Uji F)

Sumber: data diolah SPSS 15

Jadi, hasil Uji F didapat nilai F hitung sebesar 52,129 dengan probabilitas 0,000. Karena probabilitas jauh lebih kecil dari 0,05, maka model regresi dapat digunakan untuk memprediksi Kepatuhan.

2. Uji Parsial (Uji t)

Uji parsial (Uji t) dimaksudkan untuk mengetahui pengaruh secara parsial (individu) masing-masing variabel independen yaitu persepsi atas perubahan PTKP, motivasi atas perubahan PTKP, terhadap variabel dependen yaitu kepatuhan wajib pajak orang pribadi.

Tabel 4.12 Hasil Uji Parsial (Uji t)

Sumber : data diolah SPSS 15

ANOVAb 1347,596 2 673,798 52,129 ,000a 1253,794 97 12,926 2601,390 99 Regression Residual Total Model 1 Sum of

Squares df Mean Square F Sig.

Predictors: (Const ant), MOTIVASI, PTKP a.

Dependent Variable: KEPATUHAN b. Coefficientsa 11,527 2,591 4,450 ,000 ,392 ,115 ,275 3,424 ,001 ,773 ,114 ,546 6,787 ,000 (Constant) PTKP MOTIVASI Model 1 B Std. Error Unstandardized Coeff icients Beta Standardized Coeff icients t Sig.

Dependent Variable: KEPATUHAN a.

Dari hasil uji t, didapat nilai probabilitas PTKP sebesar 0,001 dan motivasi sebesar 0,000. Karena probabilitas di bawah 0,05 maka persepsi atas PTKP dan Motivasi atas PTKP berpengaruh secara parsial terhadap kepatuhan wajib pajak.

F. Pembahasan Hasil Penelitian

Dapat disimpulkan bahwa menurut persepsi wajib pajak orang pribadi, faktor perubahan PTKP (hipotesis 1) berpengaruh positif terhadap kepatuhan wajib pajak orang pribadi. Sedangkan faktor motivasi (hipotesis 2) berpengaruh positif terhadap kepatuhan wajib pajak orang pribadi.

1. Persepsi wajib pajak orang pribadi yang menyatakan bahwa adanya pengaruh

positif atas perubahan PTKP terhadap kepatuhan wajib pajak. Hal ini menandakan sudah mulai banyaknya wajib pajak orang pribadi yang sadar akan membayar pajak.

Hasil penelitian ini didukung oleh penelitian yang diteliti oleh Helmi Ariestiani (2012) dari Universitas Mercu Buana tentang penurunan tarif dan kenaikan PTKP terhadap kepatuhan wajib pajak orang pribadi yang menyatakan bahwa adanya pengaruh secara signifikan terhadap kepatuhan wajib pajak orang pribadi.

Namun hasil penelitian ini berbeda dengan penelitian yang diteliti oleh Triyani Budyastuti (2009) dari Universitas Mercu Buana tentang persepsi wajib pajak orang pribadi atas perubahan PTKP dan tarif pajak serta pengaruhnya terhadap kepatuhan wajib pajak orang pribadi yang menyatakan bahwa tidak adanya pengaruh secara signifikan terhadap kepatuhan wajib pajak orang pribadi.

2. Motivasi wajib pajak orang pribadi menyatakan bahwa ada pengaruh positif

atas perubahan PTKP terhadap kepatuhan wajib pajak orang pribadi. Hal ini disebabkan karena wajib pajak orang pribadi melihat perubahan PTKP sebagai hal yang menguntungkan sehingga memotivasi wajib pajak orang pribadi untuk membayar pajak.

Namun hasil penelitian ini berbeda dengan penelitian yang diteliti oleh Supriyatiningsih dari Universitas Mercu Buana tentang persepsi motivasi wajib pajak orang pribadi terhadap sistem pelaksanaan self assesment, yang menyatakan bahwa tidak ada pengaruh secara signifikan terhadap sistem pelaksanaan self assesment.

Hasil penelitian ini didukung dengan data sekunder yang di dapat peneliti, dimana dari jumlah wajib pajak yang terdaftar sampai dengan tahun 2012 adalah sebesar 207.350 dan wajib pajak orang pribadi yang melaporkan SPT Tahunan tahun 2012 sebanyak 14.552 hal ini disebabkan masih adanya proses pelaporan SPT tahunan yang sedang berjalan. Berbeda dengan tahun 2011, wajib pajak orang pribadi yang melapokan SPT tahunan tepat waktu sebanyak 72.216. Hasil tersebut menurun jika kita melihat tahun 2010, jumlah wajib pajak oang pribadi yang melaporkan SPT sebanyak 73.915. (lihat lampiran 11)

Dari hasil ini jelas terlihat, bahwa di tahun 2011 mengalami penurunan jumlah wajib pajak orang pribadi yang melaporkan SPT dibandingkan tahun 2010. Masih kurangnya jumlah wajib pajak orang pribadi yang berperilaku patuh bukan saja disebabkan karena kurangnya pemahaman masyarakat terhadap pajak namun ada banyak faktor yang menyebabkan wajib pajak menjadi tidak patuh,

diantaranya kurangnya kesadaran masyarakat akan pentingnya membayar pajak, dimana dengan membayar pajak berarti membantu pemerintah dalam membangun negara. Hal lain yang menyebabkan wajib pajak berprilaku tidak patuh adalah kurangnya sosialisasi dari pemerintah dalam hal ini Direktorat Jendral Pajak tentang tata cara bagaimana menghitung pajak terutang, menyetor dan melaporkan SPT tahunan dan SPT masa, yang seharusnya dilakukan tidak hanya kepada perusahaan-perusahaan dan lembaga-lembaga tertentu melainkan juga harus di sosialisasikan sampai ke tingkat yang paling rendah yaitu kelurahan.