yaitu Brunei Darussalam, Kamboja, Indonesia, Laos, Malaysia, Myanmar, Filipina, Singapura, Thailand dan Viet Nam. Oleh karena itu, jumlah pengamatan yang digunakan dalam penelitian ini sebanyak 90. Peubah yang diamati sebagai peubah respon Y adalah laju inflasi, sedangkan peubah lainnya digunakan sebagai peubah penjelas, yaitu Indeks Harga Konsumen (IHK) rata-rata per negara dalam persen sebagai X1, pertumbuhan jumlah uang yang beredar (money growth) per negara dalam persen sebagai X2 dan laju pertumbuhan ekonomi (economic growth) per negara dalam persen sebagai X3.

Metode

Langkah-langkah yang dilakukan dalam penelitian ini adalah sebagai berikut:

1. Melakukan eksplorasi data 2. Melakukan uji Kausalitas Granger

3. Melakukan analisis data panel dengan tahapan :

a) Pemodelan pooled least square, parameter diduga dengan metode Ordinary Least Square (OLS)

b) Pemodelan fixed effect model, parameter diduga dengan metode OLS melalui penambahan peubah dummy atau Least Square Dummy Variable (LSDV)

c) Melakukan signifikansi model pooled least square atau fixed effect model dengan menggunakan uji Chow, jika terima H0 maka model pooled least square digunakan dan dilanjutkan ke langkah (f). Jika H0 ditolak maka lanjut ke langkah (d)

d) Pemodelan random effect model, parameter diduga dengan metode Generalize Least Square (GLS) e) Melakukan signifikansi random effect

model atau fixed effect model dengan menggunakan uji Hausman. Jika H0 diterima maka random effect model digunakan. Jika tolak H0 maka fixed effect model digunakan dan lanjut ke langkah (f)

f) Melakukan uji asumsi autokorelasi dan heteroskedastisitas serta mengatasinya jika terdapat pelanggaran asumsi. Diagram alir untuk tahapan-tahapan analisis data panel di atas dapat dilihat pada Lampiran 1.

4. Evaluasi dan interpretasi model

HASIL DAN PEMBAHASAN

Eksplorasi Data

Eksplorasi data ini dilakukan untuk memberikan gambaran dan informasi yang berguna dari data tanpa mengambil ke-simpulan secara umum. Bentuk eksplorasi data pada penelitian ini adalah dengan membuat grafik pergerakan peubah respon laju inflasi (Y) dengan peubah-peubah penjelasnya (X1, X2, X3) untuk masing-masing negara anggota ASEAN.

Gambar 1 menunjukkan pergerakan laju inflasi dalam persen negara anggota ASEAN yang tergabung dalam kelompok ASEAN-5. ASEAN-5 ini merupakan negara pemrakarsa ASEAN. Di antara kelima negara ini pergerakan laju inflasi negara Singapura merupakan pergerakan yang paling stabil. Thailand juga memiliki pergerakan laju inflasi yang cukup stabil hanya saja masih lebih tinggi dibandingkan Singapura. Pada tahun 2005, Malaysia mengalami laju inflasi bernilai negatif atau sering disebut dengan deflasi yaitu sebesar 5.5%. Pada kelompok ASEAN-5 ini, Indonesia adalah negara yang memiliki pergerakan laju inflasi yang paling tinggi

Gambar 1 Pergerakan laju inflasi kelompok ASEAN-5

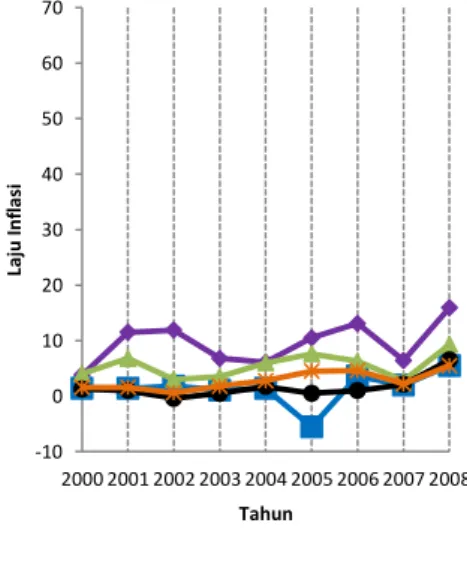

Gambar 2 menunjukkan pergerakan laju inflasi dalam persen negara anggota ASEAN lainnya yaitu Brunei Darussalam, Kamboja, Laos, Myanmar dan Vietnam atau sering disebut dengan kelompok ASEAN-BCLMV. . -10 0 10 20 30 40 50 60 70 2000 2001 2002 2003 2004 2005 2006 2007 2008 La ju Inf la si Tahun

Indonesia Malaysia Filipina

Gambar 2 Pergerakan laju inflasi kelompok ASEAN-BCLMV

Pergerakan laju inflasi kelompok ASEAN-BCLMV ini lebih fluktuatif jika dibandingkan dengan kelompok ASEAN-5. Dalam kelompok ASEAN-BCLMV negara yang memiliki pergerakan laju inflasi yang cukup stabil adalah Brunei Darussalam meski pada tahun 2002 negara ini mengalami deflasi sebesar 2.3%. Dibandingkan dengan seluruh negara anggota ASEAN, Myanmar adalah negara yang memiliki pergerakan laju inflasi paling tidak stabil. Negara ini mengalami laju inflasi paling tinggi pada tahun 2002 sebesar 57.1%.

Pada tahun 2008, seluruh negara anggota ASEAN kecuali Myanmar mengalami kenaikan laju inflasi dari tahun sebelumnya. Hal ini dikarenakan pada tahun 2008 terjadi krisis keuangan dunia atau krisis global 2008. Krisis global 2008 ini berbeda dengan krisis keuangan tahun 1997 yang berdampak lokal. Dampak krisis global ini meluas ke Eropa kemudian merambat ke belahan Asia, terutama negara-negara berkembang seperti Malaysia, Thailand, Indonesia, China bahkan negara maju seperti Jepang dan Singapura. Laju inflasi terdorong untuk naik akibat terjadi kenaikan harga komoditas global terutama minyak mentah dan bahan pangan yang relatif tinggi.

Lampiran 2 menunjukkan bahwa pada tahun 2000 hingga 2008 laju inflasi dengan nilai Indeks Harga Konsumen negara-negara ASEAN mempunyai kecenderungan untuk berhubungan positif. Hubungan positif dua peubah ini juga ditunjukkan oleh Tabel 3

dimana semua negara ASEAN memiliki koefisien korelasi positif untuk peubah laju inflasi (Y) dengan IHK (X1). Untuk hasil lengkap mengenai arah hubungan peubah-peubah ini dapat dilihat pada Lampiran 5. Tabel 3 Arah hubungan antar peubah

Negara Peubah X1 X2 X3 B. Darussalam Y + + - Kamboja Y + + + Indonesia Y + - - Laos Y + + - Malaysia Y + + - Myanmar Y + - - Filipina Y + + - Singapura Y + + - Thailand Y + - - Viet Nam Y + - - Sumber : Lampiran 5

Untuk hubungan peubah pertumbuhan jumlah uang yang beredar (X2) dengan laju inflasi disajikan pada Lampiran 3. Secara umum dua peubah ini juga memiliki kecenderungan hubungan yang positif. Namun pada Tabel 3 terdapat negara-negara yang memiliki koefisien korelasi bertanda negatif yaitu Indonesia, Myanmar, Thailand dan Vietnam. Hubungan negatif laju inflasi dengan jumlah uang yang beredar seperti ini biasanya terjadi untuk hubungan jangka panjang. Berbeda dengan peubah IHK dan pertumbuhan jumlah uang yang beredar, hubungan peubah pertumbuhan ekonomi (X3) dengan laju inflasi negara anggota ASEAN ini cenderung memiliki hubungan negatif seperti yang digambarkan pada Lampiran 4. Tabel 3 juga menunjukkan bahwa diantara sepuluh negara anggota ASEAN hanya negara Kamboja saja yang memiliki koefisien korelasi bertanda positif untuk hubungan kedua peubah ini.

Uji Kausalitas Granger

Pengujian ini bertujuan untuk mengetahui hubungan sebab akibat di antara dua peubah yang diuji. Pengujian ini dilakukan terhadap ketiga peubah yang terkait dengan pemodelan laju inflasi penelitian ini.

Hasil uji Kausalitas Granger pada data panel penelitian ini dapat dilihat pada Tabel 4. Kriteria penolakan hipotesis nol di atas adalah dengan menggunakan kriteria nilai-p < taraf nyata (α=0.05). Nilai-p dari tiap-tiap

-10 0 10 20 30 40 50 60 70 2000 2001 2002 2003 2004 2005 2006 2007 2008 La ju Inf la si Tahun

Brunei Darussalam Kamboja

Laos Myanmar

hubungan antar peubah dapat dilihat pada Lampiran 6.

Tabel 4 Hasil uji Kausalitas Granger H0

Panjang lag

2 lag 4 lag

X1 Y tolak H0 tolak H0 Y X1 tolak H0 tidak tolak H0 X2 Y tolak H0 tolak H0 Y X2 tidak tolak H0 tidak tolak H0 X3 Y tolak H0 tidak tolak H0 Y X3 tidak tolak H0 tidak tolak H0

Keterangan : = tidak mempengaruhi

Hipotesis nol pada baris pertama adalah IHK (X1) tidak mempengaruhi laju inflasi (Y). Berdasarkan hasil diatas menunjukkan bahwa terdapat hubungan kausalitas dua arah antara peubah laju inflasi dengan IHK pada dua lag. Dengan kata lain bahwa IHK mempengaruhi laju inflasi dan laju inflasi juga mempengaruhi IHK. Untuk hubungan antara peubah pertumbuhan jumlah uang yang beredar (X2) dengan laju inflasi pada dua lag hanya mempunyai hubungan kausalitas satu arah yaitu pertumbuhan jumlah uang yang beredar mempengaruhi laju inflasi tetapi tidak berlaku sebaliknya. Demikian pula untuk hubungan kausalitas satu arah pada dua lag antara peubah laju pertumbuhan ekonomi (X3) dan laju inflasi dimana laju pertumbuhan ekonomi mempengaruhi laju inflasi.

Pada empat lag, terdapat hubungan kausalitas satu arah antara laju inflasi dengan IHK dan antara laju inflasi dengan pertumbuhan jumlah uang yang beredar. Hal ini menunjukkan bahwa IHK dan pertumbuhan jumlah uang yang beredar mempengaruhi laju inflasi. Sedangkan antara laju inflasi dengan laju pertumbuhan ekonomi terlihat bahwa laju pertumbuhan ekonomi tidak mempengaruhi laju inflasi dan sebaliknya.

Analisis Data Panel

Uji Spesifikasi Model

Untuk menguji kesesuaian atau kebaikan model dari tiga metode pada teknik pendugaan data panel digunakan uji Chow dan uji Hausman.

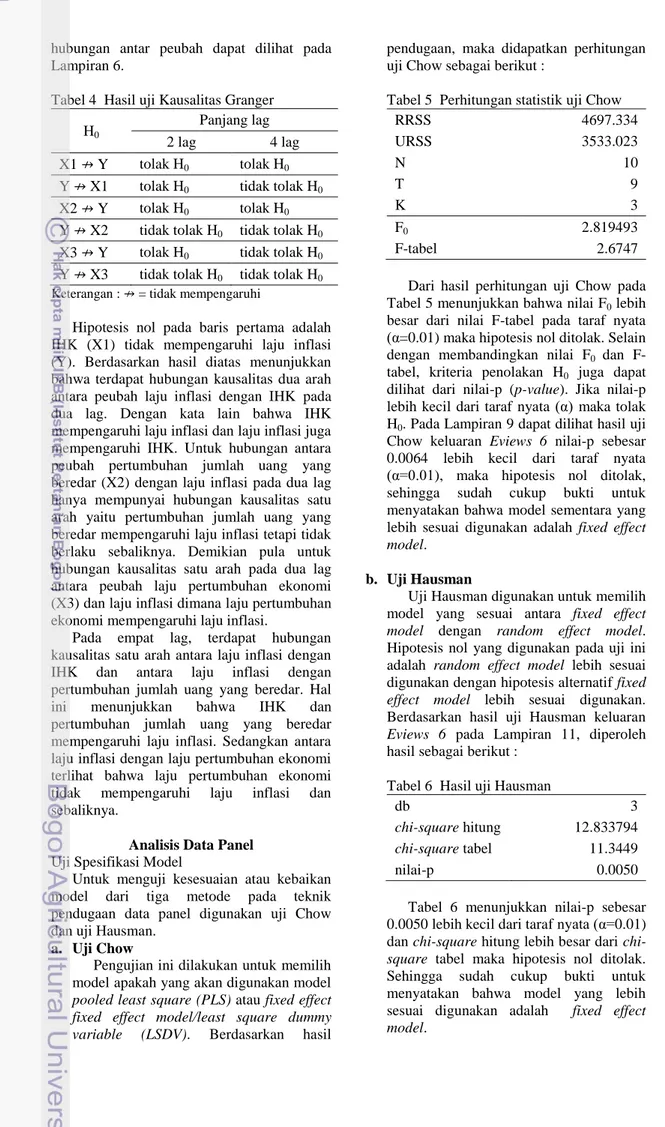

a. Uji Chow

Pengujian ini dilakukan untuk memilih model apakah yang akan digunakan model pooled least square (PLS) atau fixed effect fixed effect model/least square dummy variable (LSDV). Berdasarkan hasil

pendugaan, maka didapatkan perhitungan uji Chow sebagai berikut :

Tabel 5 Perhitungan statistik uji Chow

Dari hasil perhitungan uji Chow pada Tabel 5 menunjukkan bahwa nilai F0 lebih besar dari nilai F-tabel pada taraf nyata (α=0.01) maka hipotesis nol ditolak. Selain dengan membandingkan nilai F0 dan F-tabel, kriteria penolakan H0 juga dapat dilihat dari nilai-p (p-value). Jika nilai-p lebih kecil dari taraf nyata (α) maka tolak H0. Pada Lampiran 9 dapat dilihat hasil uji Chow keluaran Eviews 6 nilai-p sebesar 0.0064 lebih kecil dari taraf nyata (α=0.01), maka hipotesis nol ditolak, sehingga sudah cukup bukti untuk menyatakan bahwa model sementara yang lebih sesuai digunakan adalah fixed effect model.

b. Uji Hausman

Uji Hausman digunakan untuk memilih model yang sesuai antara fixed effect model dengan random effect model. Hipotesis nol yang digunakan pada uji ini adalah random effect model lebih sesuai digunakan dengan hipotesis alternatif fixed effect model lebih sesuai digunakan. Berdasarkan hasil uji Hausman keluaran Eviews 6 pada Lampiran 11, diperoleh hasil sebagai berikut :

Tabel 6 Hasil uji Hausman

Tabel 6 menunjukkan nilai-p sebesar 0.0050 lebih kecil dari taraf nyata (α=0.01) dan square hitung lebih besar dari chi-square tabel maka hipotesis nol ditolak. Sehingga sudah cukup bukti untuk menyatakan bahwa model yang lebih sesuai digunakan adalah fixed effect model. RRSS 4697.334 URSS 3533.023 N 10 T 9 K 3 F0 2.819493 F-tabel 2.6747 db 3 chi-square hitung 12.833794 chi-square tabel 11.3449 nilai-p 0.0050

Hal di atas merupakan pemilihan model secara uji statistika. Selain itu terdapat beberapa dasar pertimbangan untuk memilih model apakah fixed effect model atau random effect model. Menurut Judge et al. (1985) apabila N lebih besar dari T dan diyakini bahwa unit cross section yang dipilih dalam penelitian diambil secara acak maka random effect model yang digunakan. Sebaliknya, apabila unit cross section yang dipilih dalam penelitian tidak diambil secara acak maka menggunakan fixed effect model.

Dalam penelitian ini jumlah unit cross section (N) sebanyak 10 dan jumlah time series (T) sebanyak 9, sehingga memenuhi syarat N lebih besar dari T dan unit cross section yang dipilih tidak diambil secara acak karena seluruh negara anggota ASEAN dijadikan unit cross section. Oleh karena itu, dalam penelitian ini digunakan pendekatan fixed effect model. Pemilihan fixed effect model ini dimaksudkan untuk memberikan keleluasaan dalam melihat keragaman tiap unit cross section dalam penelitian. Dengan fixed effect model, intersep antar unit cross section dapat bervariasi dan perbedaan nilai konstanta ini diasumsikan sebagai perbedaan antar unit cross section.

Tabel 7 Hasil pendugaan model fixed effect

Sumber: Lampiran 8

Model regresi sementara laju inflasi negara ASEAN yang digunakan adalah fixed effect. Hasil pendugaannya dapat dilihat pada Tabel 7. Berdasarkan hasil regresi tersebut diketahui model ini memiliki nilai R-square sebesar 52.72%. Nilai koefisien peubah money growth (X2) pada model ini bernilai negatif, hal ini tidak sesuai dengan eksplorasi data pada awal pembahasan. Ketidaksesuaian ini

mungkin disebabkan adanya pelanggaran asumsi pada model ini.

Uji Pelanggaran Asumsi

a. Heteroskedastisitas

Homoskedastisitas adalah salah satu asumsi yang harus dipenuhi dalam model regresi. Kondisi ini tercapai bila galat memiliki keragaman yang konstan. Sebaliknya, jika galat pada model regresi memiliki keragaman yang tidak konstan maka terjadi pelanggaran asumsi yang disebut heteroskedastisitas. Untuk menge-tahui adanya masalah heteroskedastisitas ini dengan membandingkan nilai antara sum square residual pada weighted statistics dengan nilai sum square residual pada unweighted statistics pada model yang telah diboboti. Jika nilai sum square residual pada weighted statistics lebih kecil dari sum square residual pada unweighted statistics, maka diindikasikan terjadi masalah heteroskedastisitas.

Pelanggaran asumsi heteroskedastisitas ini wajib dicurigai mengingat data yang digunakan merupakan data cross section. Untuk dapat mengidentifikasi adanya heteroskedastisitas ini maka dilakukan pembobotan pada model fixed effect yang telah diperoleh. Tabel 8 menunjukkan hasil pendugaan model fixed effect yang telah diboboti.

Tabel 8 Hasil pendugaan model fixed effect dengan pembobotan (cross section weight) dan white heteroscedasticity Sumber: Lampiran 12 Peubah Koefisien C 8.163441 X1 0.010964 X2 -0.025774 X3 -0.508520 R-squared 0.527225 Adjusted R-squared 0.453546 S.E. of Regression 6.773729 Sum square residual 3533.023 Durbin-Watson stat 1.451008 Peubah Koefisien C -0.227800 X1 0.048897 X2 0.034201 X3 -0.203591 weighted statistics R-squared 0.636947 Adjusted R-squared 0.580368 S.E. of Regression 6.087909 F-statistik 11.25753 p-value (F-statistik) 0.000000 Sum square residual 2853.823 Durbin-Watson stat 1.707618

unweighted statistics

Sum square residual 4222.608 Durbin-Watson stat 1.228372

Setelah dilakukan pembobotan pada model fixed effect pada penelitian ini, nilai sum square residual pada weighted statistics (2853.823) lebih kecil dari sum square residual pada unweighted statistics (4222.608), sehingga diindikasikan terjadi pelanggaran asumsi heteroskedastisitas. Untuk mengatasi masalah ini dapat dilakukan dengan menduga model menggunakan metode pembobotan atau Generalize Least Square dan white heteroscedasticity, sehingga model yang digunakan sekarang adalah model fixed effect dengan pembobotan (cross section weight) dan white heteroscedasticity. Setelah masalah ini diatasi terbukti terjadi peningkatan Adjusted R-squared yang cukup signifikan yaitu dari 45.35% menjadi 58.04%.

b. Autokorelasi

Autokorelasi terjadi jika galat dari periode waktu (time series) yang berbeda saling berkorelasi. Masalah autokorelasi ini dapat mempengaruhi efisiensi dari penduganya. Dari hasil pendugaan model laju inflasi dalam penelitian ini diperoleh nilai statistik Durbin Watson (d) sebesar 1.707618. Dengan jumlah pengamatan 90 dan peubah penjelas di luar konstanta sebanyak 3 pada tingkat signifikansi 0.01 didapatkan nilai dL 1.452 dan dU 1.587. Nilai statistik Durbin Watson (d) berada pada dU (1.587) < d (1.707618) < 4-dU (2.413). Hal ini membuktikan bahwa pada taraf nyata (α=0.01) dapat dinyatakan bahwa tidak terdapat korelasi serial atau tidak terjadi masalah autokorelasi.

Model fixed effect dengan pembobotan (cross section weight) dan white heteros-cedasticity ini belum dilakukan signifikansi model baik terhadap model pooled least square maupun terhadap random effect model. Oleh karena itu dilakukan kembali uji Chow dan uji Hausman. Tabel 9 menyajikan hasil pengujian uji Chow keluaran Eviews 6 untuk model fixed effect dengan pembobotan (cross section weight) dan white heteroscedasticity.

Tabel 9 Uji Chow untuk model fixed effect dengan pembobotan (cross section weight) dan white heteroscedasticity

Effect test Statistics d.f p-value Cross-section F 6.772906 9,77 0.0000

Pada Tabel 9 diperoleh nilai F-hitung sebesar 6.772906 dengan nilai-p sebesar 0.00 < taraf nyata (α=0.01). Hal ini menunjukkan bahwa

model fixed effect dengan pembobotan (cross section weight) dan white heteroscedasticity lebih sesuai digunakan.

Tabel 10 Uji Hausman untuk model fixed effect dengan pembobotan dan white heteroscedasticity

Test Summary Statisctic d.f p-value Cross-section

random 12.833794 3 0.0050

Untuk menentukan model fixed effect dengan pembobotan (cross section weight) dan white heteroscedasticity atau random effect model yang lebih sesuai digunakan dapat dilihat dari hasil uji Hausman pada Tabel 10. Pada hasil uji Hausman diperoleh nilai chi-square hitung sebesar 12.833794 dengan nilai-p 0.005 < taraf nyata (α=0.01). Hal ini menunjukkan bahwa model fixed effect dengan pembobotan (cross section weight) dan white heteroscedasticity lebih sesuai digunakan.

Evaluasi Model dan Interpretasi Koefisien

Berdasarkan hasil analisis data panel, diperoleh model regresi yang sesuai untuk laju inflasi negara anggota ASEAN tahun 2000 hingga 2008 adalah fixed effect model dengan pembobotan (cross section weight) dan white heteroscedasticity sebagai berikut:

Yit = (-0.2278 + µi) + 0.048897X1it + 0.034201X2it – 0.203591X3it + vit Model di atas memiliki nilai konstanta yang berbeda-beda akibat adanya pengaruh cross section (µi) yang nilainya dapat dilihat pada Tabel 11.

Tabel 11 Pengaruh cross section

Negara Pengaruh Brunei Darussalam -4.002235 Kamboja -1.07496 Indonesia 4.813212 Laos 3.651812 Malaysia -2.621658 Myanmar 1.809307 Filipina 0.297066 Singapura -2.26542 Thailand -1.537779 Viet Nam 0.930655

Kesesuaian model dapat digambarkan dengan melihat koefisien determinasi, hasil uji-F dan hasil uji-t. Koefisien determinasi menggambarkan seberapa besar keragaman dari peubah respon dapat dijelaskan oleh

peubah penjelasnya. Semakin tinggi nilai R-squared maka kemampuan peubah penjelas untuk menggambarkan peubah responnya semakin baik. Berdasarkan pada Tabel 8, hasil pendugaan model menunjukkan nilai koefisien determinasi (R-squared) sebesar 0.636947. Hal ini berarti bahwa 63.69 persen keragaman laju inflasi negara-negara ASEAN dapat dijelaskan oleh peubah penjelas model tersebut, sedangkan sisanya dijelaskan oleh peubah lain di luar model.

Uji-F digunakan untuk melakukan uji hipotesis koefisien (slope) regresi secara bersamaan. Nilai-p hasil uji-F model ini sebesar 0.000000 lebih kecil dari taraf nyata (α=0.05) yang berarti bahwa minimal ada satu peubah penjelas dalam model yang berpengaruh nyata terhadap laju inflasi negara anggota ASEAN.

Uji signifikansi individu dengan menggunakan uji-t dengan taraf nyata 0.05 dan derajat bebas 78 (NT-N+1-K), maka diperoleh titik kritis sebesar 1.994. Nilai ini dibandingkan dengan nilai mutlak t-Statistik masing-masing peubah penjelas dalam model. Apabila nilai mulak t-Statistik lebih besar dari titik kritis dan nilai-p < taraf nyata (α) maka peubah penjelas tersebut berpengaruh nyata terhadap peubah respon. Berdasarkan pada Tabel 12, dalam penelitian ini peubah penjelas yang secara statistik berpengaruh nyata terhadap laju inflasi pada taraf nyata (α=0.05) adalah Indeks Harga Konsumen dan pertumbuhan jumlah uang yang beredar. Tabel 12 Koefisien regresi model fixed effect dengan pembobotan dan white heteroscedasticity

Peubah Koefisien t-Statistik Nilai-p C -0.2278 -0.11301 0.9103 X1 0.048897 3.561824 0.0006 X2 0.034201 2.353435 0.0212 X3 -0.20359 -1.40189 0.1650

Indeks Harga Konsumen (IHK) adalah nomor indeks yang mengukur harga rata-rata dari barang dan jasa yang dikonsumsi oleh rumah tangga. IHK sering digunakan untuk mengukur tingkat inflasi suatu negara (http://id.wikipedian.org/wiki/indeks_harga_k onsumen [27 Mei 2010]). Peubah Indeks Harga Konsumen dalam penelitian ini mempengaruhi laju inflasi negara-negara ASEAN secara signifikan pada taraf nyata (α=0.05) dan berhubungan positif. Koefisien regresi peubah Indeks Harga Konsumen sebesar 0.048897. Nilai koefisien ini berarti

rata-rata laju inflasi negara-negara ASEAN akan meningkat sebesar 4.8 persen seiring dengan peningkatan IHK sebesar 1 satuan nomor indeks dengan asumsi ceteris paribus. Hubungan yang positif mengindikasikan bahwa sejalan dengan peningkatan harga rata-rata barang yang dibeli oleh konsumen menyebabkan peningkatan persentasi laju inflasi negara-negara ASEAN.

Peubah yang akan dibahas setelah peubah IHK adalah pertumbuhan jumlah uang yang beredar. Jumlah uang yang beredar dalam masyarakat ditentukan oleh kebijakan pemerintah. Pemerintah menentukan berapa banyak uang yang dicetak dan melalui kebijakan moneter mengontrol uang yang beredar. Disisi lain, masyarakat membutuhkan uang pula untuk membeli barang dan jasa. Banyaknya uang yang dibutuhkan oleh masyarakat ditentukan oleh suatu faktor utama yaitu harga-harga barang dan jasa yang berlaku. Hal ini berarti permintaan uang ditentukan oleh tingkat harga umum yang berlaku dalam masyarkat. Permintaan dan penawaran uang inilah yang akan menye-babkan perubahan jumlah uang yang beredar. Pertambahan uang ini yang disebut dengan Money Growth.

Dalam penelitian ini pertumbuhan jumlah uang yang beredar dihitung berdasarkan data jumlah uang yang beredar dalam artian luas (M2) yaitu jumlah total M1 (uang kartal dan uang giral) dan uang kuasi (deposito berjangka & tabungan, valuta asing serta giro valuta asing milik penduduk). Peubah pertumbuhan jumlah uang yang beredar ini berpengaruh nyata pada taraf nyata (α=0.05) terhadap laju inflasi negara-negara ASEAN. Koefisien regresi peubah pertumbuhan jumlah uang yang beredar sebesar 0.034201 artinya rata-rata kenaikan laju inflasi negara-negara ASEAN sebesar 3.4 persen setiap kenaikan 1 persen pertumbuhan jumlah uang yang beredar di tiap-tiap negara dengan asumsi ceteris paribus.

Pertumbuhan ekonomi dapat diartikan sebagai proses perubahan kondisi pereko-nomian suatu negara secara berkesinam-bungan menuju keadaan yang lebih baik selama periode tertentu. Adanya keterbatasan data dalam buku ASEAN Statistical Yearbook ini maka digunakan peubah laju pertumbuhan ekonomi untuk mewakili salah satu peubah yang sering digunakan dalam mengukur laju inflasi yaitu Produk Domestik Bruto (Salvatore dan Diulio 2003). Pada penelitian ini peubah laju pertumbuhan ekonomi tidak berpengaruh signifikan terhadap laju inflasi.

Keunggulan pendekatan dengan fixed effect model dalam menduga data panel adalah dapat mengakomodasi heterogenitas unit-unit pengamatan yang digunakan. Heterogenitas unit pengamatan dapat dilihat pada pengaruh cross section. Tabel 11 menginformasikan mengenai adanya pengaruh yang berbeda-beda dari tiap-tiap negara anggota ASEAN yang dijadikan sebagai individu dalam pendugaan model data panel ini. Nilai-nilai tersebut mempengaruhi heterogenitas kons-tanta intersep unit-unit cross section yang digunakan. Konstanta intersep dalam suatu hasil regresi menggambarkan komponen peubah respon yang tidak dapat diterangkan oleh masing-masing peubah bebas yang digunakan dalam model. Nilai tersebut menunjukkan jika semua peubah yang digunakan tidak berpengaruh nyata, maka nilai intersep menunjukkan nilai laju inflasi sesungguhnya.

SIMPULAN DAN SARAN

Simpulan

Model regresi data panel yang sesuai untuk data persentase laju inflasi negara-negara ASEAN tahun 2000-2008 adalah fixed effect model dengan pembobotan (cross section weight) dan white heteroscedasticity. Model ini mempunyai nilai R-squared sebesar 63.69%. Pada taraf nyata (α=0.05) faktor ekonomi yang secara statistik signifikan mempengaruhi laju inflasi negara-negara ASEAN adalah Indeks Harga Konsumen dan pertumbuhan jumlah uang yang beredar.

Saran

Pada penelitian ini terdapat keterbatasan masalah yang dikaji adalah model regresi dengan komponen eror satu arah. Untuk penelitian selanjutnya dapat dikaji dengan menggunakan model regresi dengan komponen eror dua arah. Selain itu dapat dianalisis faktor-faktor ekonomi lainnya seperti suku bunga bank, nilai tukar riil/nominal, dan lain-lain.

DAFTAR PUSTAKA

Alamsyah H, Joseph C, Agung J, Zulverdy D. 2001. Toward Implementation of Inflation Targeting in Indonesia. Bulletin of Indonesian Economics Studies 37:309-324.

Baltagi BH. 2005. Econometrics Analysis of Panel Data. Ed ke-3. England: John Wiley & Sons Ltd.

Boediono. 1998. Sinopsis Pengantar Ilmu Ekonomi. Volume ke-5. Ekonomi Moneter. Yogyakarta: BPFE.

Granger CWJ. 1969. Investigating causal relations by econometric models and cross-spectral methods. Econometrica 37: 424—438

Gujarati DN. 2004. Basic Econometrics. Ed ke-4. Singapore: The McGraw-Hill Companies, Inc.

Ichsan F. 2010. Pasar Bebas ASEAN Tekan Inflasi. http://bataviase.co.id/detailberita-10531335.html [19 Januari 2010].

Judge GG, Hill RC, Griffith WE, Lutkepohl H, Lee TC. 1985. Introduction to the theory and practice of econometrics. NewYork.

[KBI] Kantor Bank Indonesia. 2008. Kajian Ekonomi Regional Provinsi Jambi. http://www.bi.go.id [30 Mei 2010]. Mailendra F. 2009. Analisis Dampak

Pemekaran Wilayah dan Faktor-faktor yang Mempengaruhi Pembangunan Manusia di Propinsi Jawa Barat [skripsi]. Bogor: Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Muchlisoh S. 2008. Model Regresi Data Panel Dengan Korelasi Eror Spasial: Pengaruh Pertumbuhan Ekonomi dan Inflasi terhadap Kemiskinan di Indonesia [tesis]. Surabaya: Program Magister, Institut Teknologi Sepuluh Nopember.

Pornchaiwiseskul P. 2004. Panel Data Regression Model. Bangkok: Faculty of Economics Chulalongkorn University. Salvatore D, Diulio EA. 2003. Principles of

Economics. Bartley WA, editor. USA: The McGraw-Hill Companies,Inc.

Sasana H. 2004. Analisis Faktor-faktor yang Mempengaruhi Inflasi di Indonesia dan Filipina. Jurnal Bisnis dan Ekonomi 11:207-220.