PENGARUH PENGUNGKAPAN PROGRAM

CORPORATE SOCIAL

RESPONSIBILITY

TERHADAP PROFITABILITAS PADA

PERUSAHAAN TELEKOMUNIKASI YANG TERDAFTAR

PADA BURSA EFEK INDONESIA

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Oleh :

VERONICA DINI A.P.

0813010153 / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

J AWA TIMUR

Puji syukur penulis ucapkan kehadirat Allah SWT karena berkat rahmat

dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul :

“PENGARUH PENGUNGKAPAN PROGRAM CORPORATE SOCIAL

RESPONSIBILITY TERHADAP PROFITABILITAS PADA

PERUSAHAAN TELEKOMUNIKASI YANG TERDAFTAR PADA BURSA

EFEK INDONESIA

Skripsi ini diajukan untuk memenuhi sebagian persyaratan guna

memperoleh gelar Sarjana Ekonomi Progdi Akuntansi pada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya

dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini dengan segala

ketulusan hati penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur dan selaku Dosen

Pembimbing Utama yang telah memberikan bimbingan dan dorongan kepada

peneliti dalam menyelesaikan skripsi ini.

3. Ibu Dr. Sri Trisnaningsih, SE, MSi., selaku Ketua Progdi Akuntansi Fakultas

waktu dan tenaganya dalam memberikan bimbingan. Terima kasih atas segala

saran, motivasi, dan bimbingannya selama penyusunan skripsi ini.

5. Segenap staff Dosen Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur yang telah memberikan banyak pengetahuan selama

masa perkuliahan.

6. Bapak dan Ibu, yang telah memberikan dukungan, doa dan semangat dan

segalanya.

7. Semua pihak yang ikut membantu, yang tidak bisa penulis sebutkan

satu-persatu.

Penulis menyadari bahwa apa yang telah disajikan masih banyak

kekurangan, untuk itu kritik dan saran yang membangun dari semua pihak sangat

diharapkan demi kesempurnaan skripsi ini. Akhirnya dengan segala keterbatasan

yang penulis miliki, semoga skripsi ini bermanfaat bagi pihak yang

berkepentingan.

Surabaya, April 2012

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

ABSTRAKSI ... viii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

BAB II TINJ AUAN PUSTAKA ... 9

2.1. Penelitian Terdahulu ... 9

2.2. Landasan Teori... 11

2.2.1. Pengertian Manajemen keuangan ... 11

2.2.2. Tujuan Manajemen Keuangan ... 13

2.2.2. Laporan Keuangan ... 15

2.2.2.1. Jenis Laporan Keuangan ... 15

2.2.2.2. Tujuan Laporan Keuangan ... 17

2.2.5. Pengungkapan sosial sebagai tanggung

jawab perusahaan ... 24

2.2.6. Pelaporan pertanggungjawaban sosial perusahaan ... 27

2.2.7. Pengaruh CSR terhadap Profitabilitas ... 29

2.3. Kerangka Konseptual ... 30

2.4. Hipotesis ... 30

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 32

3.2 Teknik Penentuan Sampel ... 33

3.3 Teknik Pengumpulan Data ... 35

3.4 Teknik Analisis dan Uji Hipotesis ... 35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Perusahaan ... 38

4.1.1. Gambaran Umum Bursa Efek Indonesia ... 38

4.1.2. Visi dan Misi PT. Bursa Efek Indonesia ... 38

4.2. Deskripsi Hasil Pengujian Hipotesis ... 43

4.2.1. Uji Outlier Multivariate ... 43

4.2.2. Uji Normalitas ... 44

4.2.3. Hasil Pengujian Regresi Linier Sederhana ... 44

BAB V KESIMPULAN DAN SARAN ... 50

5.1. Kesimpulan ... 50

5.2. Saran ... 50

DAFTAR PUSTAKA

Tabel 4.1. Hasil Uji Outlier Multivariate ... 43

Tabel 4.2. Normalitas Data Masing-masing Variabel ... 44

RESPONSIBILITY

TERHADAP PROFITABILITAS PADA

PERUSAHAAN TELEKOMUNIKASI YANG TERDAFTAR

PADA BURSA EFEK INDONESIA

Ver onica Dini A.P.

ABSTRAK

Dalam mewujudkan akuntabilitas dan transparansi yang tinggi, perusahaan perlu mengungkapkan kinerja CSR dalam “Laporan CSR”. Melalui laporan ini akan terungkap apakah tingkat keterbukaan perusahaan sudah satu level dengan harapan masyarakat (Darwin, 2006). Hal tersebut sesuai dengan asumsi bahwa terdapat kontrak sosial antara perusahaan dengan masyarakat, maka sudah seharusnya perusahaan mengungkapkan kinerja sosialnya kepada pihak eksternal sebagai informasi dalam pengambilan keputusan, khususnya dalam hal prospek perusahaan. Tujuan dari penelitian ini adalah untuk Mengetahui pengaruh pengungkapan Program CSR terhadap Profitabilitas Pada Perusahaan Telekomunikasi Yang Terdaftar Pada Bursa Efek Indonesia.

Penelitian ini menggunakan 10 Perusahaan Telekomunikasi yang terdaftar di BEI, pengambil periode analisis 2006 sampai tahun 2010 dengan kondisi perusahaan yang mengungkapan biaya sosial. Pengujian hipotesis yang digunakan dalam penelitian ini adalah model regresi linier sederhana.

Setelah mengetahui permasalahan, meneliti dan membahas hasil penelitian maka dapat diambil beberapa kesimpulan sebagai berikut : Berdasarkan hasil pengujian untuk variable CSR (X) tidak berpengaruh terhadap Profitabilitas (Y).

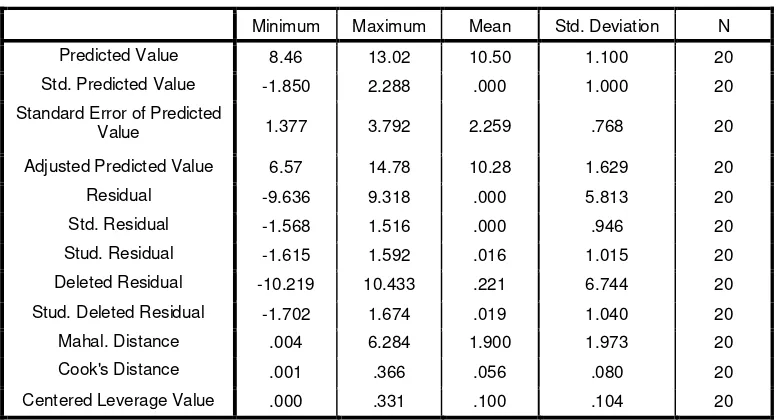

Hasil Uji Outlier Multivar iate

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N Predicted Value 8.46 13.02 10.50 1.100 20 Std. Predicted Value -1.850 2.288 .000 1.000 20 Standard Error of Predicted

Value 1.377 3.792 2.259 .768 20

Adjusted Predicted Value 6.57 14.78 10.28 1.629 20 Residual -9.636 9.318 .000 5.813 20 Std. Residual -1.568 1.516 .000 .946 20 Stud. Residual -1.615 1.592 .016 1.015 20 Deleted Residual -10.219 10.433 .221 6.744 20 Stud. Deleted Residual -1.702 1.674 .019 1.040 20 Mahal. Distance .004 6.284 1.900 1.973 20 Cook's Distance .001 .366 .056 .080 20 Centered Leverage Value .000 .331 .100 .104 20

One-Sample Kolmogorov-Smirnov Test

Profitabilitas CSR

N 20 20

Normal Parametersa Mean 5.5675 2.08E9

Std. Deviation 13.77990 2.986E9 Most Extreme Differences Absolute .227 .280

Positive .224 .280 Negative -.227 -.243 Kolmogorov-Smirnov Z 1.015 1.254

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 9.186 3.607 2.547 .020

CSR -1.736E-9 .000 -.376 -1.723 .102

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .376a .142 .094 13.11670

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 9.186 3.607 2.547 .020

BAB I

PENDAHULUAN

1.1 Latar Belakang

Selama ini perusahaan dianggap sebagai lembaga yang dapat

memberikan banyak keuntungan bagi masyarakat, di mana menurut

pendekatan teori akuntansi tradisional, perusahaan harus memaksimalkan

labanya agar dapat memberikan sumbangan yang maksimum kepada

masyarakat. Namun seiring dengan berjalannya waktu, masyarakat

semakin menyadari adanya dampak-dampak sosial yang ditimbulkan oleh

perusahaan dalam menjalankan operasinya untuk mencapai laba yang

maksimal, yang semakin besar dan semakin sulit untuk dikendalikan. Oleh

karena itu, masyarakat pun menuntut agar perusahaan senantiasa

memperhatikan dampak-dampak sosial yang ditimbulkannya dan berupaya

mengatasinya.

Menurut World Council for Sustainable Development definisi

Corporate Social Responsibility (CSR) adalah komitmen berkelanjutan

dari bisnis untuk berperilaku dan berkontribusi bagi pembangunan

ekonomi, sekaligus meningkatkan kualitas hidup karyawannya, serta

masyarakat lokal ataupun masyarakat luas. Corporate Social

Responsibility (CSR) merupakan konsep dimana perusahaan

mengintegrasikan masyarakat dan lingkungan dalam kegiatan bisnis dan

interaksi mereka, dengan para stakeholder dengan dasar sukarela

(Handayati,2009:7)

Seiring dengan perkembangan konsep manejemen, sehingga tujuan

utama pelaporan keuangan guna memberikan informasi kepada para

pemegang saham dan kreditur menjadi ikut bergeser pula kearah

kecenderungan bahwa perlunya pelaporan yang bersifat dari luar

organisasi perusahaan (externality) dalam rangka memberikan informasi

kepada beberapa kelompok orang luar (investor, karyawan, pemberi

pinjaman, pemasok, pelanggan, pemerintah, masyarakat) yang

berkepentingan terhadap perusahaan. Berdasarkan uraian diatas dapat

dipahami bahwa ide dasar yang melandasi perlunya dikembangkan

akuntansi sosial (sosial accounting), Secara umum adalah perlunya

perluasan tanggung jawab sosial perusahaan.

Permasalahan penting lainnya yang menjadi isu dikalangan para

akuntan sehubungan dengan erxternality adalah mengenai seberapa jauh

perusahaan harus bertanggung jawab terhadap sosial ekonomi seluruhnya,

dan bagaimana perlakuan akuntansi yang tepat untuk menggambarkan

transaksi yang terjadi antara perusahaan dengan lingkungan sosialnya

tersebut. Di pihak lain, banyak perusahaan dan asosiasi industri berperang

untuk mengubah peraturan pemerintah yang baru atau mencoba

mengikisnya melalui ketidakpatuhan. Dalam kasus ini, menejemen

mungkin merasa bahwa beberapa dari peraturan tersebut, seperti

negative terhadap perusahaan mereka karena biaya untuk mematuhi

undang-undang tersebut tidak sesuai dengan manfaatnya.

Perusahaan dapat pula menyajikan laporan tambahan seperti

laporan mengenai lingkungan hidup dan laporan nilai tambah (value added

statement), khususnya bagi industri dimana faktor-faktor lingkungan hidup

memegang peranan penting dan bagi industri yang menganggap pegawai

sebagai kelompok pengguna laporan yang memegang peranan penting.

Pengukuran kinerja didefinikan sebagai performing measurement

adalah kualifikasi dan efisiensi perusahaan atau segmen atau keefektifan

dalam pengoperasian bisnis. Dengan demikian pengertian kinerja adalah

suatu usaha formal yang dilaksanakan perusahaan untuk mengevaluasi

efisien dan efektivitas dari aktivitas perusahaan yang telah dilaksanakan

pada periode waktu tertentu.

Corporate Social Responbility atau CSR adalah istilah popular

yang digunakan untuk mewakili sebuah program bakti sosial sebagai

bentuk kontribusi positif dari perusahaan kepada masyarakat. Ada

beberapa contoh program Corporate Social Responbility yang dilakukan

beberapa perusahaan ternama di Indonesia belakangan ini. Diantaranya

PT. Telkom yang secara aktif melakukan usaha pemerataan informasi dan

penetrasi jaringan internet di sekolah-sekolah yang mempunyai kondisi

Sedangkan Exelcomindo melakukan program tanggung jawab

sosial perusahaan kepada masyarakat secara lebih general dengan target

seluruh lapisan masyarakat dari berbagai macam latar belakang. Misalnya

seminar Indonesia berprestasi yang dilaksanakan XLcare sebagai wujud

dukungan terhadap dunia pendidikan di Indonesia dan peningkatan

kualitas anak-anak untuk masa depan yang lebih baik.

Pada tahun 2010 diketahui bahwa perusahaan yang bergerak di

bidang telekomunikasi dan operator seluler sebanyak 11 perusahaan di

Indonesia, misalnya seperti : Telkom, XL, Indosat, Axis, 3, Mobile-8,

Bakrie Telecom. Hal ini memberikan persaingan yang sengit antar

operator dalam memperebutkan pasar sehingga diperlukan suatu cara dan

inovasi produk dan layanan agar dapat tetap bertahan, kemudian jika

dibandingkan dengan Negara-negara lain, perusahaan yang bergerak di

bidang telekomunikasi dan telepon seluler maka Indonesia termasuk yang

paling banyak dan ketat persaingannya.

Dalam penelitian ini peneliti menggunakan corporate social

responsibility sebagai variabel independen karena secara teoritis ketika

perusahaan semakin meningkatkan kegiatan corporate social

responsibility maka dapat meningkatkan image dari perusahaan dan akan

berpengaruh terhadap profitabilitas perusahaan. Corporate social

responsibility juga digunakan sebagai variabel independen dalam

(2004), Sayekti dan Wondabio (2006), Lindrawati, Felicia dan Budianto

(2008).

Masalah tanggung jawab sosial perusahaan kepada lingkungan

social semakin banyak disoroti, maka penelitian ini dimaksudkan untuk

menganalisis pengaruh kepedulian sosial perusahaan perbankan yang

terdaftar di Bursa Efek Indonesia terhadap profit yang dihasilkannya.

Biaya-biaya sosial sebagai wujud pelaksanaan Corporate Social

Responbility perusahaan dikaitkan dengan profitabilitas perusahaan,

terutama pada return yang akan diterima perusahaan.

Alasan selanjutnya adalah bahwa bentuk dari tanggung jawab

social perusahaan bidang telekomunikasi dan operator seluler lebih jelas

dibandingkan dengan perusahaan lainnya yang sama-sama listing di BEI.

Di setiap perusahaan go public, implementasi Corporate Social

Responbility-nya kurang identik satu sama lain, sehingga menyusahkan

dalam pengambilan variabel penelitian. Dalam perusahaan perbankan,

bentuk tanggung jawab social perusahaan bidang telekomunikasi dan

operator seluler satu dengan yang lain adalah sama, yaitu Program

Kemitraan dan Bina Lingkungan, sehingga akan memudahkan proses

penelitian. Untuk kesejahteraan karyawan, di setiap perusahaan secara

garis besar adalah sama sehingga akan memudahkan proses penelitian

Dengan adanya program Corporate Social Responbility yang

dilaksanakan oleh industry telekomunikasi tersebut dapat meningkatkan

Telekomunikasi. Ketertarikan itu dapat diukur dengan peningkatan

penjualan suatu perusahaan melalui laporan keuangan perusahaan.

Pada kenyataannya, tidak dapat dipungkiri bahwa peran dunia

usaha selama ini hanya sebatas pemberian dukungan dana secara sukarela

(voluntary) dan kedermawanan (philanthropy) sehingga kegiatan yang

dilaksanakan kurang memberikan manfaat nyata bagi masyarakat. Hal ini

memunculkan rasa kekecewaan masyarakat dan pemerintah akan

minimnya peran dunia usaha dalam kehidupan sosial dan adanya

kecenderungan bahwa pelaksanaan Corporate Social Responbility hanya

sekedar untuk di mata masyarakat atau bahkan hanya di mata konsumen

mereka Biaya-biaya sosial sebagai wujud pelaksanaan Corporate Social

Responbility perusahaan dikaitkan dengan profitabilitas perusahaan,

terutama pada return yang akan diterima perusahaan. (Anatan, 2009:2)

Dengan menerapkan Corporate Social Responbility, diharapkan

perusahaan akan memperoleh legitimasi sosial dan memaksimalkan

kekuatan keuangannya dalam jangka panjang (Kiroyan, 2006). Hal ini

mengindikasikan bahwa perusahaan yang menerapkan CSR mengharapkan

akan direspon positif oleh para pelaku pasar Diharapkan bahwa investor

mempertimbangkan informasi CSR yang diungkapkan dalam laporan

tahunan perusahaan, sehingga dalam pengambilan keputusan investor tidak

semata-mata mendasarkan pada informasi laba saja. Laporan tahunan adalah

salah satu media yang digunakan oleh perusahaan untuk berkomunikasi

Responsibility diharapkan memberikan informasi tambahan kepada para

investor selain dari yang sudah tercakup dalam laba akuntansi.

Profitabilitas merupakan salah satu alat ukur perusahaan dalam

menentukan keefektifan kinerja perusahaan. Profitabilitas dapat diukur

melalui Return On Asset (ROA), yaitu rasio yang digunakan untuk

mengukur kemampuan manajemen perusahaan dalam memperoleh

keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu

perusahaan, semakin besar pula tingkat keuntungan yang dicapai perusahaan

tersebut dan semakin baik pula posisi perusahaan tersebut dalam

penggunaan asset. (Handoko, 2007: 9)

Profitabilitas yang dalam penelitian ini dilambangkan dengan NPM.

Net Profit Margin (NPM), adalah rasio yang menggambarkan tingkat

keuntungan perusahaan, dibandingkan dengan pendapatan yang diterima

dari kegiatan operasionalnya. Sehingga semakin tinggi tingkat profitabilitas

perusahaan maka semakin besar pengungkapan informasi sosial. (Darwis,

2009:55)

Berdasarkan latar belakang diatas maka penulis tertarik untuk

melaksanakan penelitian dengan judul “Pengar uh Pengungkapan

Pr ogram Cor por ate Social Responbility Ter hadap Pr ofitabilitas Pada

Per usahaan Telekomunikasi Yang Ter daftar Pada Bur sa Efek

1.2. Rumusan Masalah

Berdasarkan permasalahan diatas, maka rumusan masalah pada

penelitian ini adalah :

Apakah pengungkapan Program Corporate Social Responsibility berpengaruh

terhadap Profitabilitas Pada Perusahaan Telekomunikasi Yang Terdaftar Pada

Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Penelitian ini mempunyai tujuan :

Mengetahui pengaruh pengungkapan Program Corporate Social

Responsibility terhadap Profitabilitas Pada Perusahaan Telekomunikasi Yang

Terdaftar Pada Bursa Efek Indonesia

1.4. Manfaat Penelitian

Hasil Penelitian ini diharapkan bermanfaat bagi:

a. Bagi Perusahaan

Diharapkan dapat memberikan kontribusi terhadap pengembangan

penerapan tanggung jawab sosial secara efektif bagi

perusahaan-perusahaan di Indonesia.

b. Bagi investor

Hasil penelitian ini diharapkan dapat memberikan pengetahuan kepada

investor dan calon investor serta pelaku pasar lainnya dalam memandang

BAB II

LANDASAN TEORI

2.1. Hasil Penelitian Ter dahulu

1. Rakhiemah (2008), Pengaruh Kinerja Lingkungan Terhadap Corporate

Social Responsibility (CSR) Disclosure Dan Kinerja Finansial Perusahaan

Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Hasil penelitian ini membuktikan diterimanya H1 bahwa kinerja

lingkungan yakni usaha perusahaan dalam menciptakan lingkungan yang

baik (green) yang diukur melalui program PROPER memiliki pengaruh

positif yang signifikan terhadap CSR disclosure yang dilakukan oleh

perusahaan, terbukti dari nilai t hitung yang lebih kecil dari α = 0.05, yakni

sebesar 0.03.

2. Retno Anggraini (2006) Pengungkapan Informasi Sosial dan Faktor-Faktor

yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan

Keuangan Tahunan (Studi Empiris pada Perusahaan-Perusahaan yang

terdaftar Bursa Efek Jakarta)

Perusahaan perbankan dan asuransi sebagian besar (lebih dari 50%)

mengungkapkan informasi mengenai pengembangan sumber daya

manusianya dibandingkan dengan industri yang lain. Hal ini karena

memberikan jasanya kepada pelanggan. Perusahaan dengan kepemilikan

manajemen yang besar dan termasuk dalam industri yang memiliki risiko

politis yang tinggi (high-profile) cenderung mengungkapkan informasi

sosial yang lebih banyak dibandingkan perusahaan lain.

3. Samsinar Anwar (2009) Dengan Judul Pengaruh Pengungkapan Corporate

Social Responsibility Terhadap Kinerja Keuangan Perusahaan Dan Harga

Saham

Penelitian ini bertujuan untuk mengetahui Pengaruh Pengungkapan

Corporate Social Responsibility terhadap kinerja keuangan perusahaan dan

harga saham dengan cara melakukan analisis pada Perusahaan yang telah

melakukan pengungkapan Corporate Sosial Responsibility yang terdaftar

di Bursa Efek Indonesia. Data yang dianalisis adalah data sekunder

berbentuk time series dari tahun 2007-2009 pengungkapan Corporate

Social Responsibility dan kinerja keuangan perusahaan (ROA, ROE)

terhadap harga saham pada perusahaan manufaktur, komunikasi dan bank

yang terdaftar di Bursa Efek Indonesia. Analisis data mengggunakan

metode analisis estimasi regresi persamaan simultan atau SEM (Structural

Equation Modelling). Ada temuan dalam penelitian ini bahwa pengaruh

secara simultan antara Kinerja keuangan Perusahaan yang di ukur dengan

ROA, ROE dan EVA berpengaruh positif pada Pengungkapan Corporate

Social Responsibility pada laporan keuangan perusahaan. Return On Asset

(ROA), Return On Equity (ROE) dan Economic Value Added (EVA) dan

2.2. Landasan Teor i

2.2.1. Penger tian Manajemen k euangan

Dalam perkembangan perusahaan di masa kini, manajer keuangan

memiliki peranan yang dinamis, yang sebelumnya tidak dimiliki. Sebelum

pertengahan abab ini, tugas para manajer keuangan terutama mencari dana dan

mengelola posisi kas perusahaan mereka. Pada tahun 50-an,dengan semakin

meningkatnya konsep nilai sekarang, turut mendorong para manajer keuangan

untuk memperluas tanggung jawab mereka dan lebih memperhatikan pemilihan

proyek-proyek investasi modal. Saat ini faktor-faktor eksternal memiliki dampak

yang semakin meningkat terhadap para manajer keuangan. Pada tahun 90-an,

keuangan memiliki peranan strategis yang lebih penting dalam suatu perusahaan.

Kepala keuangan muncul sebagai pemain tim dalam keseluruhan usaha

perusahaan untuk menciptakan nilai.

Manajemen keuangan adalah segala aktivitas berhubungan dengan perolehan,

pendanaan, dan pengelolaan aktiva dengan beberapa tujuan menyeluruh. Oleh

karena itu, fungsi pembuatan keputusan sehubungan investasi, pendanaan, dan

manajemen aktiva. (Van Horne dan Wachowicz Jr, 1997, p2). Manajemen

keuangan adalah manajemen yang mengkaitkan pemerolehan (acquisition),

pembelanjaan atau pembiayaan (financing) dan manajemen aktiva dengan tujuan

menyeluruh dari suatu perusahaan. Manajemen keuangan memainkan peranan

1. Manajer Keuangan bertanggung jawab terhadap 3 macam keputusan pokok

manajemen keuangan, yaitu perolehan, pembiayaan dan pengelolaan aktiva

secara efisien.

2. Apabila sumber-sumber ekonomi dialokasikan secara efisien, pertumbuhan

ekonomi akan tertolong, sehingga meningkatkan kesejahteraan rakyat.

3. Manajer Keuangan menghadapi tantangan untuk mengelola aktiva secara

efisien dalam suatu lingkungan yang berubah. (

http://totohernawo.blog.m3-access.com/posts/12478 Landasan-Ekonomi-Teknologi-Pendidikan.html)

Menurut Abdul Halim (2002, p1-2), tujuan yang ingin dicapai manajemen

keuangan

adalah memaksimalkan kesejahteraan pemilik perusahaan atau memaksimalkan

nilai

perusahaan. Bagi perusahaan terbuka (go-public), indikator nilai perusahaan

tercermin

pada harga saham yang diperdagangkan di pasar modal, karena seluruh keputusan

keuangan akan terefleksi di dalamnya.

Untuk tujuan tersebut, maka fungsi manajemen keuangan pada dasarnya adalah

sebagai pengambil beberap keputusan di bidang keuangan (financial decisions).

Tentunya keputusan-keputusan tersebut merupakan keputusan yang relevan dan

2.2.2. Tujuan Manajemen Keuangan

Menurut Lontoh, Frederich & Lindrawati, Jurnal Widia

Manajemen&Akuntansi. (2004), “Tujuan manajemen keuangan adalah

memaksimumkan nilai perusahaan. Memaksimumkan nilai bermakna lebih luas

dan lebih umum daripada memaksimumkan laba” (h.1). Hal ini didukung oleh

beberapa alasan

yaitu:

• Memaksimumkan nilai berarti mempertimbangkan pengaruh waktu terhadap

nilai uang.

• Memaksimumkan nilai berarti mempertimbangkan berbagai resiko terhadap arus

pendapatan perusahaan.

• Mutu dari arus dana yang diharapkan diterima di masa yang akan datang

mungkin beragam.

Manajemen keuangan memainkan peranan penting dalam perekonomian saat ini,

karena:

1. Manajer keuangan bertanggung jawab terhadap 3 macam keputusan pokok

manajemen keuangan, yaitu perolehan, pembiayaan dan pengelolaan aktiva

secara efisien.

2. Apabila sumber-sumber ekonomi dialokasikan secara efisien, pertumbuhan

ekonomi akan tertolong dan terdorong sehingga meningkatkan kesejahteraan

masyarakat.

3. Manajer keuangan menghadapi tantangan untuk mengelola aktiva secara efisien

Manajemen keuangan mempunyai tiga macam keputusan penting atau utama,

yaitu:

1. Keputusan investasi, adalah keputusan yang dimulai dengan penentu jumlah

total aktiva riil yang dibutuhkan untuk ditanam pada perusahaan. Keputusan

investasi merupakan keputusan yang paling penting dari tiga macam

keputusan. Aktiva riil dikelompokkan menjadi dua macam, yaitu aktiva lancar

dan aktiva tetap.

2. Keputusan pembelanjaan (pembiayaan), adalah keputusan bagaimana

mendapatkan dana yang digunakan untuk memperoleh aktiva riil yang

diperlukan.

3. Keputusan manajemen aktiva, dalam menjalankan tanggung jawab, manajer

keuangan lebih memperhatikan aktiva lancar daripada aktiva tetap.

Berdasarkan pernyataan diatas, maka peranan manajemen keuangan suatu

perusahaan menjadi penting karena berkaitan dengan fungsi utama dari

manajemen keuangan yaitu pengalokasian dana serta fungsi pendanaan yang

berkaitan langsung dengan keputusan pokok perusahaan dan berpengaruh

terhadap nilai perusahaan. Selain itu juga menentukan besarnya dividen yang akan

dibayar kepada para investor. Tujuan umum manajemen keuangan adalah

memaksimalkan nilai saham perusahaan, memaksimalkan kesejahteraan pemilik

2.2.2. Lapor an Keuangan

Laporan keuangan menyajikan secara wajar posisi keuangan,

kinerja keuangan dan arus kas suatu entitas. Penyajian yang wajar

mensyaratkan penyajian secara jujur dampak dari transaksi, peristiwa dan

kondisi lain sesuai dengan definisi dan kriteria pengakuan aset, laibilitas,

pendapatan dan beban yang diatur dalam Kerangka Dasar Penyusunan dan

Penyajian Laporan Keuangan. Penerapan SAK, dengan pengungkapan

tambahan jika diperlukan, dianggap menghasilkan penyajian laporan

keuangan secara wajar. “Laporan keuangan merupakan bagian dari

proses pelaporan yang lengkap biasanya meliputi neraca, laporan laba rugi,

laporan perubahan posisi keuangan, catatan dan laporan lain serta materi

penjelasan yang merupakan bagian integrasi dari laporan keuangan”.

(PSAK, 2009:14)

Jadi untuk mengetahui posisi keuangan perusahaan dan hasil usaha

suatu perusahaan akan dapat diketahui melalui keuangan yang merupakan

produk akhir dari proses akuntansi yang terdiri dari pencatatan,

penggolongan, dan peringkasan kejadian keuangan selama periode tertentu

yang meliputi neraca, laporan laba rugi dan laporan keuangan lainnya.

2.2.2.1. J enis Lapor an Keuangan

Menurut Deanta (2009:2) tentang jenis laporan keuangan “ada berbagai

jenis laporan keuangan yang dibuat oleh suatu perusahaan. Laporan keuangan

Laporan Arus Kas, Laporan Perubahan Ekuitas, Catata atas laporan keuangandan

lain sebagainya”.

Adapun penjelasan tentang laporan-laporan keuangan tersebut sebagai

berikut:

1. Neraca (Balance Sheet ) adalah laporan keuangan yang menyajikan

informasi mengenai aktiva, kewajiban dan modal pada waktu tertentu.

Dari laporan neraca ini kita dapat melihat berbagai informasi penting

mengenai aktiva, kewajiban, dan modal yang dimiliki. Dari laporan neraca

juga dapat dilakukan berbagai analisis untuk mengetahui sumber dana dan

penggunaannya.

2. Laporan Laba Rugi (Income Statement ) adalah laporan keuangan yang

menyajika informasi mengenai pendapatan dan biaya-biaya usaha.

3. Laporan Arus Kas adalah komponen laporan keuangan yang menyajikan

informasi megenai perubahan kas yang meliputi saldo awal kas, sumber

penerimaan kas, pengeluaran kas dan saldo akhir kas pada periode tertentu.

4. Laporan Perubahan Ekuitas. Laporan perubahan ekuitas merupakan

laporan yang menjelaskan perubahan modal , laba ditahan, agio atau

disagio. Pada laporan ini akan menggambarkan saldo dan perubahan hak

milik yang melekat pada organisasi tertentu.

5. Catatan Atas Laporan Keuangan (CALK). CALK merupakan penjelasan

dari laporan keuangan ( neraca, laba rugi, arus kas, serta penjelasan

2.2.2.2. Tujuan Lapor an Keuangan

Secara umum laporan keuangan bertujuan untuk memberikan

informasi keuangan suatu perusahaan, baik pada saat tertentu maupun

pada periode tertentu. Laporan keuangan juga dapat disusun secara

mendadak sesuai kebutuhan perusahaan maupun secara berkala. Jelasnya

adalah laporan keuangan mampu memberikan informasi keuangan pada

pihak dalam dan luar perusahaan yang memiliki kepentingan terhadap

perusahaan.

Menurut Agnes (2001:2) , tujuan laporan keuangan adalah sebagai

berikut :

1. Menyediakan informasi yang menyangkut posisi keuangan, kinerja

serta perubahan posisi keuangan suatu perusahaan yang bermanfaat

bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

2. Laporan keuangan disusun untuk memenuhi kebutuhan bersama oleh

sebagian besar pemakainya, yang secara umum menggambarkan

pengaruh keuangan dari kejadian masa lalu.

3. Laporan keuangan juga menunjukkan apa yang dilakukan manajemen

atau pertanggungjawabkan manajemen atas sumber daya yang

dipercayakan kepadanya.

Berdasarkan tujuan laporan keuangan diatas, maka dengan

memperoleh laporan keuangan suatu perusahaan, akan dapat diketahui kondisi

hanya sekedar cukup dibaca saja, tetapi juga harus dimengerti dan dipahami

tentang posisi keuangan perusahaan saat ini. Caranya adalah dengan

melakukan analisis keuangan melalui berbagai rasio keuangan yang lazim

dilakukan.

Tujuan laporan keuangan dikemukakan oleh Kasmir (2008:10) bahwa

: secara umum tujuan laporan keuangan untuk memberikan informasi keuangan

suatu perusahaan , baik pada saat tertentu maupun pada periode tertentu.

Laporan keuangan juga dapat disusun secara mendadak sesuai kebutuhan

perusahaan maupun secara berkala .

Untuk lebih jelasnya laporan keuangan mampu memberikan informasi

keuangan kepada pihak dalam da luar perusahaan yang memiliki kepentingan

terhadap perusahaan.

Berikut ini beberapa tujuan pembuatan atau penyusunan laporan

keuangan yaitu (Kasmir 2008:10) :

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta ) yang

dimiliki perusahaan saat ini.

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal

yang dimiliki perusahaan pada saat ini.

3. Memberikan informasi jenis dan jumlah pendapatan yang diperoleh pada

suatu periode tertentu.

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang

5. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap

aktiva , pasiva dan modal perusahaan.

6. Memberikan informasi tentang catatan-catatan atas laporan keuangan.

7. Informasi laporan keuangan lainnya.

Jadi, dengan memperoleh laporan keuangan suatu perusahaan , akan dapat

diketahui kondisi keuangan perusahaan secara menyeluruh. Kemudian laporan

keuangan tidak hanya sekedar cukup dibaca saja, tetapi juga harus dimengerti

dan dipahami tentang posisi keuangan perusahaan saat ini. Caranya adalah

dengan melakukan analisis keuangan melalui berbagai rasio keuangan yang

lazim dilakukan.

2.2.3. Rasio Pr ofitabilitas

Yaitu alat untuk menganalisa atau mengukur tingkat efesiensi

usaha dan profitabilitas yang dicapai perusahaan yang bersangkutan. Selain

itu, rasio-rasio dalam kategori ini dapat pula digunakan untuk mengukur

tingkat kesehatan perusahaan. Dalam perhitungan rasio-rasio Profitabilitas

ini biasanya dicari hubungan timbal balik antar pos yang terdapat pada

laporan laba-rugi perusahaan dengan pos-pos pada neraca perusahaan guna

memperoleh berbagai indikasi yang bermanfaat dalam mengukur tingkat

efesiensi dan profitabilitas perusahaan yang bersangkutan. Rasio-rasio

Profitabilitas, diindikatori oleh (Faisol, 2007:152):

a) Return On Asset (ROA), yaitu rasio yang digunakan untuk mengukur

secara keseluruhan. Semakin besar ROA suatu perusahaan, semakin besar

pula tingkat keuntungan yang dicapai perusahaan tersebut dan semakin

baik pula posisi perusahaan tersebut dalam penggunaan asset. Dalam

rangka mengukur tingkat kesehatan perusahaan ada perbedaan sedikit

antara ROA berdasarkan teoritis dan cara perhitungan berdasarkan

ketentuan Bank Indonesia. Secara teoritis, laba yang diperhitungkan

adalah laba setelah pajak, sedangkan dalam sistem CAMEL laba yang

diperhitungkan adalah laba sebelum pajak.

b) Return On Equity (ROE), yaitu perbandingan diantara laba bersih

perusahaan dengan modal sendiri. ROE ini merupakan indikator yang

amat penting bagi para pemegang saham dan calon investor untuk

mengukur kemampuan perusahaan dalam memperoleh laba bersih yang

dikaitkan dengan pembagian deviden. Kenaikan dalam rasio ini berarti

terjadi kenaikan laba bersih dari perusahaan yang bersangkutan.

Selanjutnya, kenaikan tersebut akan menyebabkan kenaikan harga saham.

Perlu diperhatikan, bahwa dalam penentuan tingkat kesehatan perusahaan,

Perusahaan Indonesia lebih mementingkan penilaian besarnya ROA dan

tidak memasukkan unsure ROE. Hal ini dikarenakan Perusahaan Indonesia

selaku Pembina dan pengawas perperusahaanan lebih mengutamakan nilai

profitabilitas suatu perusahaan yang diukur dengan asset yang dananya

sebagian besar berasal dari simpanan masyarakat

c) Net Profit Margin (NPM), adalah rasio yang menggambarkan tingkat

dari kegiatan operasionalnya. Sebagaimana halnya dengan perhitungan

rasio sebelumnya, rasio NPM pun mengacu kepada pendapatan

operasional perusahaan yang terutama berasal dari kegiatan pemberian

kredit yang dalam prakteknya memiliki berbagai resiko seperti resiko

kredit (kredit bermasalah dan kredit macet), serta Kurs Valas (jika kredit

diberikan dalam bentuk valas).

2.2.4. Corporate Social Responsibility (CSR)

Menurut Kotler dan Lee dalam Solihin (2009:5) ”Corporate Social

Responsibility is a commitment to improve community well being through

discretionary business practices and contribution of corporate

resources”(tanggung jawab sosial perusahaan adalah kegiatan yang

semata-mata merupakan komitmen perusahaan secara sukarela untuk turut

meningkatkan kesejahteraan komunitas dan berkontribusi kepada sumberdaya

perusahaan).

Menurut versi Perusahaan Dunia dalam Laksiani (2008:45) definisi

Corporate Social Responsibility (CSR) adalah “Corporate Social

Responsibility (CSR) is the commitment of business to contribute to

sustainable economic development working with employees and their

representatives, the local community and society at large to improve quality

of life, in ways that are both good for business and good for development”

(Corporate Social Responsibility (CSR) adalah komitmen bisnis sebagai

dengan pekerja, perwakilan mereka, komunitas lokal dan masyarakat luas

untuk memperbaiki kualitas hidup, dimana keduanya baik untuk bisnis

maupun pengembangan).

Menurut Perusahaan Dunia, tanggung jawab sosial perusahaan terdiri

dari beberapa komponen utama, yaitu: perlindungan lingkungan, jaminan

kerja, hak asasi manusia, interaksi dan keterlibatan perusahaan dengan

masyarakat, standart usaha, pasar, pengembangan ekonomi dan badan usaha,

perlindungan kesehatan, kepemimpinan dan pendidikan, bantuan bencana

kemanusiaan.

Sedangkan menurut Petkoski dan Twose (2003) mendefinisikan

Corporate Social Responsibility (CSR) sebagai komitmen bisnis yang

berperan untuk mendukung pembangunan ekonomi, bekerjasama dengan

karyawan dan keluarganya, masyarakat lokal dan masyarakat luas, untuk

meningkatkan mutu hidup mereka dengan berbagai cara yang

menguntungkan bagi bisnis dan pembangunan.

Sejauh ini definisi yang banyak digunakan adalah pemikiran

Elkington tentang triple bottom line. Menurut Elkington (1997) dalam

Laksiani (2008:45) Corporate Social Responsibility (CSR) adalah adanya

segitiga dalam kehidupan stakeholders yang mesti diperhatikan korporasi di

tengah usahanya mencari keuntungan, yaitu ekonomi, lingkungan dan sosial,

yang kemudian diilustrasikan dalam bentuk segitiga.

Ebert (2003) mendefinisikan corporate social responsibility sebagai

kelompok-kelompok dan individual-individual dalam lingkungan perusahaan

tersebut, termasuk didalamnya adalah pelanggan, perusahaan-perusahaan lain,

para karyawan, dan investor. Corporate Social Responsibility (CSR)

memberikan perhatian terhadap lingkungan dan sosial ke dalam operasinya

dan interaksinya dengan stakeholders yang melebihi tanggung jawab di

bidang hukum (Darwin, 2004:33). Dalam kemajuan industri sekarang,

tekanan masyarakat kepada perusahaan agar mereka melakukan pembenahan

sistem operasi perusahaan menjadi suatu sistem yang memiliki kepedulian

dan tanggung jawab terhadap sosial sangat kuat, perkembangan tekhnologi

dan industri yang pesat dituntut untuk memberikan kontribusi positif terhadap

lingkungan sekitar.

Penerapan Corporate Social Responsibility (CSR) dalam

perusahaan-perusahaan diharapkan selain memiliki komitmen finansial kepada pemilik

atau pemegang saham (shareholders), tapi juga memiliki komitmen sosial

terhadap para pihak lain yang berkepentingan, karena CSR merupakan salah

satu bagian dari strategi bisnis perusahaan dalam jangka panjang. Adapun

tujuan dari Corporate Social Responsibility (CSR) adalah (Darwin, 2004:33):

1. Untuk meningkatkan citra perusahaan dan mempertahankan,

biasanya secara implisit, asumsi bahwa perilaku perusahaan secara

fundamental adalah baik.

2. Untuk membebaskan akuntabilitas organisasi atas dasar asumsi

Keberadaan kontrak sosial ini menuntut dibebaskannya

akuntabilitas sosial.

3. Sebagai perpanjangan dari pelaporan keuangan tradisional dan

tujuannya adalah untuk memberikan informasi kepada investor.

Untuk itulah maka pertanggungjawaban sosial perusahaan

Corporate Social Responsibility (CSR) perlu diungkapkan dalam

perusahaan sebagai wujud pelaporan tanggung jawab sosial kepada

masyarakat.

2.2.5. Pengungkapan sosial sebagai tanggung jawab per usahaan

Tanggung jawab adalah suatu kewajiban perusahaan yang tidak

hanya menyediakan barang dan jasa baik bagi masyarakat maupun juga

dalam mempertahankan kualitas lingkungan sosialnya secara fisik

maupun memberikan kontribusi positif terhadap kesejahteraan

masyarakat dimana mereka berada. Perusahaan bertanggung jawab

secara sosial ketika manajemennya memiliki visi atas kinerja

operasionalnya, tidak hanya mengutamakan atas laba perusahaan tetapi

juga dalam menjalankan aktivitasnya, memperhatikan lingkungan yang

ada disekitarnya. Perusahaan tidak hanya memandang laba sebagai

satu-satunya tujuan dari perusahaan tetapi ada tujuan yang lainnya yaitu

kepedulian perusahaan terhadap lingkungan, karena perusahaan

mempunyai tanggung jawab yang lebih luas dibanding hanya mencari

Pengungkapan tanggung jawab sosial atau sering disebut sebagai

Corporate social reporting adalah proses pengkomunikasian efek-efek

sosial dan lingkungan atas tindakan-tindakan ekonomi perusahaan pada

kelompok-kelompok tertentu dalam masyarakat dan pada masyarakat

secara keseluruhan (Gray et. Al., 1987). Kontribusi negatif perusahaan

terhadap lingkungan sekitarnya telah menyebabkan hilangnya

kepercayaan masyarakat adalah dengan mengungkapkan

informasi-informasi mengenai operasi perusahaan sehubungan dengan lingkungan

sebagai tanggung jawab perusahaan.

Gray et. Al. (1995) menyebutkan 3 studi yang menjelaskan

mengapa perusahaan cenderung untuk mengungkapkan informasi yang

berkaitan dengan aktivitasnya dan dampak yang ditimbulkan oleh emiten

tersebut, yaitu:

1. Decision-userfulnes study

Penelitian yang dilakukan oleh beberapa peneliti menemukan

bahwa informasi sosial dibutuhkan users, seperti analis,

perusahaaner, dan pihak lain yang terlibat. Penelitian tersebut

menyebutkan bahwa informasi aktivitas sosial perusahaan berada

pada posisi moderately important.

2. Economic theory study

Studi dalam corporate responsibility reporting ini mendasari pada

Economic agency theory dan Accounting positivism theory yang

Prinsipal diartikan sebagai pemegang saham atau traditional users

lain. Namun, pengertian users tersebut telah berkembang menjadi

seluruh interest group perusahaan yang bersangkutan sebagai agen,

manajemen akan berupaya mengoperasikan perusahaan sesuai

dengan keinginan publik (stakeholder).

3. Social and political theory studies

Bidang ini menggunakan teori stakeholder, teori legitimasi

organisasi, dan teori ekonomi publik. Teori stakeholder

mengamsusikan bahwa perusahaan berusaha mencari pembenaran

dari para stakeholder dalam menjalankan operasi perusahaannya.

Semakin kuat posisi stakeholder, semakin besar kecenderungan

perusahaan mengadaptasi diri terhadap keinginan stakeholder nya.

Pengungkapan sosial dalam tanggung jawab perusahaan sangat

perlu dilakukan, karena bagaimanapun juga perusahaan memperoleh

nilai tambah dari kontribusi masyarakat di sekitar perusahaan termasuk

dari penggunaan sumber-sumber sosial (social resources). Jika aktivitas

perusahaan menyebabkan kerusakan sumber-sumber sosial maka dapat

timbul adanya biaya sosial (social cost) yang harus ditanggung oleh

masyarakat, sedang apabila perusahaan meningkatkan mutu social

2.2.6. Pelapor an per tanggungjawaban sosial per usahaan

Ada 2 jenis ungkapan dalam pelaporan keuangan yang telah

ditetapkan oleh badan yang memiliki otoritas di pasar modal. Pertama

adalah ungkapan wajib (mandatory disclosure), yaitu informasi yang

harus di ungkapkan oleh emiten yang diatur oleh peraturan pasar modal

di suatu Negara. Sedangkan yang kedua adalah ungkapan sukarela

(voluntary disclosure), yaitu ungkapan yang dilakukan secara sukarela

oleh perusahaan tanpa diharuskan oleh standar yang ada. Pengungkapan

sosial yang diungkapkan perusahaan merupakan informasi yang sifatnya

sukarela. Karenanya, perusahaan memiliki kebebasan untuk

mengungkapkan informasi yang tidak diharuskan oleh badan

penyelenggara pasar modal. Keragaman dalam pengungkapan

disebabkan oleh entitas yang dikelola oleh manajer yang memiliki

filosofis manajerial yang berbeda dan keluasan dalam kaitannya dengan

pengungkapan informasi kepada masyarakat. (Anggraini, 2006:4)

Standar pelaporan pertanggungjawaban sosial sampai saat ini

belum mempunyai standar yang baku, hal ini dikarenakan adanya

permasalahan yang berhubungan dengan biaya dan manfaat sosial.

Perusahaan dapat membuat sendiri model pelaporan

pertanggungjawaban sosialnya. (Anggraini, 2006:4)

Informasi dalam menyusun dan mengungkapkan tentang aktivitas

mengidentifikasi hal-hal yang berkaitan dengan pelaporan sosial

perusahaan, yaitu sebagai berikut:

1. Lingkungan

Bidang ini meliputi aktivitas pengendalian pencemaran dan

pelestarian lingkungan hidup. Meliputi, pengendalian terhadap

polusi, pencegahan atau perbaikan terhadap kerusakan lingkungan,

konservasi alam, dan pengungkapan lain yang berkaitan dengan

lingkungan.

2. Energi

Bidang ini meliputi aktivitas dalam pengaturan penggunaan energi

dalam hubungannya dengan operasi perusahaan dan peningkatan

efisiensi terhadap produk perusahaan. Meliputi, konservasi energi,

efisien energi.

3. Praktik bisnis yang wajar

Meliputi pemberdayaan terhadap minoritas dan perempuan,

dukungan terhadap usaha minoritas, tanggung jawab sosial

4. Sumber daya manusia

Bidang ini meliputi aktivitas untuk kepentingan karyawan sebagai

sumber daya manusia bagi perusahaan maupun aktivitas di dalam

suatu komunitas. Aktivitas tersebut antara lain, program pelatihan

dan peningkatan ketrampilan, perbaikan kondisi kerja, upah dan gaji

serta tunjangan yang memadai, pemberian beberapa fasilitas,

5. Produk

Meliputi keamanan, pengurangan polusi.

2.2.7. Pengar uh Corporate Social Responsibility ter hadap Pr ofitabilitas

Dengan menerapkan CSR, diharapkan perusahaan akan memperoleh

legitimasi sosial dan memaksimalkan kekuatan keuangannya dalam jangka

panjang (Kiroyan, 2006). Hal ini mengindikasikan bahwa perusahaan yang

menerapkan CSR mengharapkan akan direspon positif oleh para pelaku

pasar Diharapkan bahwa investor mempertimbangkan informasi CSR yang

diungkapkan dalam laporan tahunan perusahaan, sehingga dalam

pengambilan keputusan investor tidak semata-mata mendasarkan pada

informasi laba saja. Laporan tahunan adalah salah satu media yang

digunakan oleh perusahaan untuk berkomunikasi langsung dengan para

investor. Pengungkapan informasi CSR diharapkan memberikan informasi

tambahan kepada para investor selain dari yang sudah tercakup dalam laba

atau profitabilitas.

Untuk mewujudkan akuntabilitas dan transparansi yang tinggi,

perusahaan perlu mengungkapkan kinerja CSR dalam “Laporan CSR”.

Melalui laporan ini akan terungkap apakah tingkat keterbukaan perusahaan

sudah satu level dengan harapan masyarakat (Darwin, 2006). Hal tersebut

sesuai dengan asumsi bahwa terdapat kontrak sosial antara perusahaan

dengan masyarakat, maka sudah seharusnya perusahaan mengungkapkan

kinerja sosialnya kepada pihak eksternal sebagai informasi dalam

Dunia usaha pun semakin menyadari bahwa perusahaan tidak lagi

dihadapkan pada tanggung jawab yang berpijak atas single bottom line,

yaitu nilai perusahaan (corporate value) yang direfleksikan dalam kondisi

keuangannya saja, yaitu untuk mencari profit. Perusahaan juga harus

memperhatikan aspek sosial dan lingkungannya. Oleh karena itu, lahirlah

konsep Corporate Social Responsibility (CSR). CSR merupakan kepedulian

perusahaan yang didasari tiga prinsip dasar yang dikenal dengan istilah

Triple Bottom Lines, yaitu: Profit (keuntungan), People (masyarakat) dan

Planet (lingkungan).

2.3. Ker angka Konseptual

Uji Regresi Linier

Gambar 2.1. Diagr am Kerangka Konseptual

2.4. Hipotesis

Berdasarkan latar belakang, rumusan masalah dan teori diatas, dapat

disimpulkan hipotesis pada penelitian ini adalah : Pengungkapan

Program CSR (X)

Diduga bahwa terdapat pengaruh positif pada pengungkapan Program

Corporate Social Responsibility terhadap Profitabilitas Pada Perusahaan

BAB III

METODE PENELITIAN

3.1.

Definisi Oper asional dan Pengukur an Var iabel

Definisi operasional variabel-variabel yang akan dibahas dalam penelitian

ini adalah :

1. Pengungkapan CSR

Pengungkapan CSR adalah pengungkapan informasi yang berkaitan dengan

tanggung jawab perusahaan di dalam laporan tahunan. Instrumen pengukuran

yang akan digunakan dalam penelitian ini mengacu pada instrumen yang

digunakan oleh Sembiring (2005) yang terdiri atas 78 item pengungkapan.

Skala yang digunakan adalah skala rasio, dengan satuan rupiah.

2. Rasio Pr ofitabilitas

Rasio Profitabilitas, yaitu alat untuk menganalisa atau mengukur tingkat

efesiensi usaha dan profitabilitas yang dicapai oleh perusahaan yang

bersangkutan. Rasio profitabilitas dalam penelitian ini diukur dengan

menggunakan :

a. Return On Asset (ROA), yaitu rasio yang digunakan untuk mengukur

kemampuan manajemen perusahaan dalam memperoleh keuntungan (laba)

secara keseluruhan. Semakin besar ROA suatu perusahaan, semakin besar

pula tingkat keuntungan yang dicapai perusahaan tersebut dan semakin

digunakan adalah skala rasio, dengan satuan persen. Perhitungan rasio ini

dirumuskan sebagai berikut (Faisol, 2007 : 156) :

3.2.

Populasi dan Sampel

3.2.1. Populasi

Populasi adalah sejumlah unsur-unsur dimana suatu kesimpulan

akan disusun (Emory dan Cooper, 1998). Populasi dalam penelitian ini

adalah Seluruh perusahaan sub sektor Telekomunikasi yang telah

terdaftar (listing) di BEI. Penelitian ini menggunakan 10 Perusahaan

Telekomunikasi yang terdaftar di BEI, pengambil periode analisis 2006

sampai tahun 2010 dengan kondisi perusahaan yang mengungkapan

biaya sosial.

a) PT. Telkom

b) PT. Indosat

c) PT. Excelcomindo

d) PT. Bakrie Telecom

e) PT. Natrindo Telepon Seluler

f) PT. Mobile – 8 Telecom

g) Smart Telecom

i) PT. Hutchison Charoen Pokhpand Telecom

j) PT. Pasifik Satelit Nusantara

3.2.2. Sampel

Untuk menentukan sampel digunakan metode purposive sampling. Salah

satu teknik pengambilan sampel non probabilistic yang dilakukan

berdasarkan kriteria yang disesuaikan dengan tujuan penelitian atau

pertimbangan tertentu dari peneliti. Kriteria yang digunakan antara lain :

1. Perusahaan tersebut menerbitkan laporan keuangan tahunan 2006

sampai tahun 2010 dengan kondisi perusahaan yang mengungkapan

biaya sosial, serta menyerahkan laporan tahunannya dan telah

mempublikasikannya berturut-turut.

2. Informasi pengungkapan sosial diungkapkan pada laporan tahunan

perusahaan yang bersangkutan sampai 2006 sampai tahun 2010

dengan kondisi perusahaan yang mengungkapan biaya sosial.

Berdasarkan criteria tersebut yang memenuhi syarat adalah 4 perusahaan

sebagai berikut :

a) PT. Telkom

b) PT. Indosat

c) PT. Bakrie Telecom

3.3. J enis dan Sumber Data

Data dalam penelitian ini menggunakan data Sekunder merupakan

data yang diambil dari laporan tahunan perusahaan Telekomunikasi yang

terdaftar di BEI.

3.4. Metode Pengumpulan Data

Penelitian ini merupakan penelitian kuantitatif, yang menggunakan

jenis data yaitu data sekunder yang diambil dari laporan tahunan perusahaan

Telekomunikasi yang terdaftar di BEI yang meliputi data laporan keuangan,

sejarah perusahaan, lokasi perusahaan, dan lain sebagainya. Sumber data

dalam penelitian ini adalah : dari Bursa Efek Indonesia

3.6. Tek nik Analisis dan Uji Hipotesis

3.6.1 Tek nik Analisis Data

Model analisis yang digunakan dalam penelitian ini adalah regresi

sederhana. Model analisis ini dipilih karena penelitian ini dirancang untuk

meneliti pengaruh variabel bebas terhadap variabel terikat.

Di atas telah dijelaskan bahwa dalam penetilian ini diperlukan

teknik analisis yang menggunakan model regresi linier dan pengujian

hipotesis menggunakan uji t dengan hipotesis sebagai berikut :

1. Menghitung masing–masing variabel bebas dan variabel terikat

dihitung masing-masing variabel bebas dan variabel terikat yang

diperlukan untuk analisis.

2. Meregresikan variabel bebas dengan variabel terikat

Untuk menganalisis permasalahan digunakan regresi sederhana dengan

persamaan sebagai berikut :

Y = β0 + β 1 X1 + e

Keterangan:

Y = Profitabilitas

X1 = CSR

β 0 = Konstanta

ei = Standart Error

3.6.2Uji Nor malitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data

mengikuti sebaran normal dapat dilakukan dengan metode Kolmogorov

Smirnov dan Shapiro Wilk. (Sumarsono, 2004 : 40)

Menurut Santoso (2002 : 214) pedoman dalam mengambil

keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah:

1. Jika nilai signifikan (nilai probabilitasnya ) > 5% maka distribusi tidak

normal.

3.6.3 Uji Hipotesis

Untuk mengetahui signifikan atau tidaknya pengaruh variabel bebas

terhadap variabel terikat digunakan Program SPSS 17 dengan uji t yang

memiliki prosedur sebagai berikut:

a. Ho : β i = 0 ; tidak terdapat pengaruh yang signifikan variabel bebas

terhadap variabel terikat.

Hi : β i ≠ 0 ; terdapat pengaruh yang signifikan variabel bebas

terhadap variabel terikat.

b. Tingkat signifikan 5% = 0,05

c. Kriteria pengujian :

1. Jika nilai probabilitas < 0,05, maka Ho ditolak dan Hi diterima

BAB IV

HASIL DAN PEMBAHASAN

4.1. Deskr ipsi Perusahaan

4.1.1. PT. Telkom, Tbk

Perusahaan Perseroan (Persero) P.T. Telekomunikasi Indonesia Tbk

(“Perusahaan”) pada mulanya merupakan bagian dari “Post en

Telegraafdienst”, yang didirikan pada tahun 1884 berdasarkan Keputusan

Gubernur Jenderal Hindia Belanda No. 7 tanggal 27 Maret 1884 dan

diumumkan dalam Berita Negara Hindia Belanda No. 52 tanggal 3 April

1884. Pada tahun 1991, berdasarkan Peraturan Pemerintah No. 25 tahun

1991, status Perusahaan diubah menjadi perseroan terbatas milik negara

(“Persero”). Perusahaan didirikan berdasarkan akta notaris Imas Fatimah,

S.H. No. 128 tanggal 24 September 1991. Akta pendirian tersebut telah

disetujui oleh Menteri Kehakiman Republik Indonesia dengan Surat

Keputusan No. C2-6870.HT.01.01.Th.1991 tanggal 19 November 1991 dan

diumumkan dalam Berita Negara Republik Indonesia No. 5 tanggal 17

Januari 1992, Tambahan No. 210. Anggaran Dasar Perusahaan telah

beberapa kali diubah, perubahan terakhir antara lain mengubah masa jabatan

anggota Dewan Komisaris dan Direksi, berdasarkan akta notaris A.

Partomuan Pohan, S.H., LLM. No. 8 dan No. 9 tanggal 7 September 2007

Hukum dan Hak Asasi Manusia Republik Indonesia (“Menkumham”)

berdasarkan Surat No. W7-HT.01.10-12858 tanggal 14 September 2007

Kegiatan Perusahaan dalam menyelenggarakan jasa telekomunikasi

dalam negeri, meliputi telepon, teleks, telegram, satelit, sirkit langganan,

surat elektronik, dan jasa komunikasi bergerak dan seluler. Pada tahun 1995,

Perusahaan telah melakukan kerja sama dengan para mitra usaha dalam

pembangunan, pengelolaan, dan pengoperasian sarana telekomunikasi di

lima dari tujuh divisi regional (“Divre”)

4.1.2. PT. Indosat, Tbk

PT Indosat Tbk (“Perusahaan”) didirikan dalam rangka

Undang-undang Penanaman Modal Asing No. 1 Tahun 1967 berdasarkan akta

notaris Mohamad Said Tadjoedin, S.H. No. 55 tanggal 10 November 1967

di Negara Republik Indonesia. Akta pendirian ini diumumkan dalam Berita

Negara Republik Indonesia No. 26 tanggal 29 Maret 1968, Tambahan No.

24. Pada tahun 1980, Perusahaan dijual oleh American Cable and Radio

Corporation, anak perusahaan dari International Telephone & Telegraph,

kepada Pemerintah Republik Indonesia dan menjadi Badan Usaha Milik

Negara (Persero).

Pada tanggal 7 Februari 2003, Perusahaan memperoleh persetujuan

dari Badan Koordinasi Penanaman Modal (BKPM) dalam Surat No.

(Persero) menjadi Perusahaan Penanaman Modal Asing. Selanjutnya, pada

tanggal 21 Maret 2003, Perusahaan memperoleh persetujuan dari Menteri

Kehakiman dan Hak Asasi Manusia Republik Indonesia atas perubahan

Anggaran Dasar yang berkaitan dengan perubahan status hukum tersebut.

Badan Usaha Milik Negara, Badan Usaha Milik Daerah, Badan Usaha

Swasta dan Koperasi dapat menyelenggarakan jaringan dan jasa

telekomunikasi. Sedangkan penyelenggara telekomunikasi khusus dapat

diselenggarakan oleh perseorangan, instansi pemerintah dan badan hukum

selain penyelenggara jaringan dan jasa telekomunikasi. Undang-undang

Telekomunikasi melarang kegiatan yang dapat mengakibatkan terjadinya

praktek monopoli dan persaingan usaha yang tidak sehat, dan diharapkan

menjadi pembuka jalan bagi liberalisasi pasar

4.1.3. PT. Bakr ie Telecom, Tbk

PT Bakrie Telecom Tbk (dahulu PT. Radio Telepon Indonesia)

(“Perusahaan”) didirikan di Republik Indonesia pada tanggal 13 Agustus

1993 berdasarkan Akta No. 94 dibuat dihadapan Muhani Salim, S.H.,

Notaris di Jakarta, sebagaimana diperbaiki dengan Akta Pembetulan No. 13

tanggal 5 November 1993 dan diubah dengan Akta No. 129 tanggal 27

November 1993, keduanya dibuat dihadapan Abdurachman Kadir, S.H.,

Notaris pengganti dari Muhani Salim, S.H., Notaris di Jakarta dalam rangka

Status Perusahan mengalami perubahan menjadi perusahaan terbuka

sebagaimana tertuang dalam resolusi para pemegang saham yang

berkekuatan sama dengan Rapat Umum Pemegang Saham yang dituangkan

dalam Akta No. 6 tanggal 3 Februari 2006 yang dibuat oleh Agus Madjid,

S.H., Notaris di Jakarta.

Ruang lingkup kegiatan Perusahaan meliputi penyediaan jaringan dan

penyelenggaraan jasa telekomunikasi dengan daerah operasi mencakup

Jakarta, beberapa wilayah di Jawa Barat, Banten, Jawa Tengah, Jawa Timur,

Bali, Sumatera, Sulawesi dan Kalimantan. Perusahaan berdomisili di Jakarta

dengan kantor pusat berlokasi di Wisma Bakrie, Lantai 2, Jl. H.R. Rasuna

Said Kav. B-1, Jakarta Selatan dan memulai beroperasi secara komersial

pada tanggal 1 November 1995.

4.1.4. PT. Fr en, Tbk

PT Mobile-8 Telecom Tbk (“Perusahaan”) didirikan berdasarkan akta

No. 11 tanggal 2 Desember 2002 dari Imas Fatimah, S.H., notaris di Jakarta.

Akta pendirian tersebut telah disahkan oleh Menteri Kehakiman dan Hak

Asasi Manusia Republik Indonesia dalam Surat Keputusannya No.

C-24156.HT.01.01.TH.2002 tanggal 16 Desember 2002, yang dimuat dalam

Tambahan No. 1772, Berita Negara Republik Indonesia No. 18 tanggal 3

Maret 2003. Anggaran Dasar Perusahaan telah mengalami beberapa kali

perubahan. Perubahan sehubungan dengan penerbitan 607.466.700 saham

dari Aulia Taufani, S.H., pengganti Sutjipto, S.H., notaris di Jakarta.

Perubahan Anggaran Dasar Perusahaan telah diterima oleh Menteri Hukum

dan Hak Asasi Manusia Republik Indonesia melalui Surat Keputusannya

No. W7.HT.01.10.12408 tanggal 5 September 2007. Perubahan terakhir

dilakukan dengan akta No. 158 tanggal 24 April 2008 dari Sutjipto, S.H.,

notaris di Jakarta, mengenai penyesuaian Anggaran Dasar dengan

Undang-undang No. 40 Tahun 2007 tentang Perseroan Terbatas. Perubahan

Anggaran Dasar ini telah disetujui oleh Menteri Hukum dan Hak Asasi

Manusia Republik Indonesia melalui Surat Keputusannya No.

AHU.52716.AH.01.02 tanggal 19 Agustus 2008

Sesuai dengan ketentuan pasal 3 Anggaran Dasar Perusahaan, maksud

dan tujuan Perusahaan adalah melakukan kegiatan usaha dalam bidang

telekomunikasi dan ruang lingkup kegiatan usaha adalah sebagai berikut

Menawarkan jasa telekomunikasi di dalam wilayah Republik Indonesia

Menyediakan berbagai produk multimedia dan jasa terkait lainnya termasuk

tetapi tidak terbatas pada penjualan secara langsung maupun tidak langsung

voice services, data/image dan jasa-jasa komersial mobile lainnya

Membangun, menyewakan dan memiliki jaringan telekomunikasi tanpa

kabel di frekuensi 800 MHz yang secara eksklusif berbasis teknologi Code

4.2. Deskr ipsi Hasil Pengujian Hipotesis

4.2.1. Uji Outlier Multivar iate

Tabel 4.1. Hasil Uji Outlier Multivar iate

Residuals Statisticsa

Berdasarkan tabel 4.1, setelah dilakukan pengujian ditemukan

bahwa tidak terdapat outlier multivariat [antar variabel], karena MD

Maksimum 6,284 yang lebih kecil dari 13,815

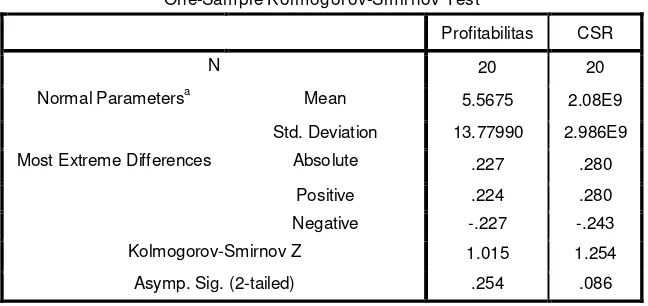

4.2.2. Uji Nor malitas

Dalam pengujian normalitas data dengan menggunakan uji

Kolmogorof-Smirnov dengan menggunakan program SPSS, dimana

apabila nilai signifikansi (probabilitas) yang diproleh lebih besar dari nilai

signifikansi yang telah ditetapkan dalam penelitian (5%) maka data

Pedoman dalam mengambil keputusan apakah sebuah distribusi data

mengikuti distribusi normal adalah :

• Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka

distribusi adalah tidak normal.

• Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%, maka

distribusi adalah normal.

Tabel 4.2. Nor malitas Data Masing-masing Variabel

One-Sample Kolmogorov-Smirnov Test

Profitabilitas CSR

N 20 20

Normal Parametersa Mean 5.5675 2.08E9

Std. Deviation 13.77990 2.986E9 Most Extreme Differences Absolute .227 .280

Positive .224 .280 Negative -.227 -.243 Kolmogorov-Smirnov Z 1.015 1.254

Asymp. Sig. (2-tailed) .254 .086

Sumber : Lampiran

Dari tabel 4.2, terlihat bahwa nilai probabilitas setiap variabel lebih

besar dari 0,05 maka dapat disimpulkan bahwa distribusi dari data adalah

mengikuti pola distribusi normal.

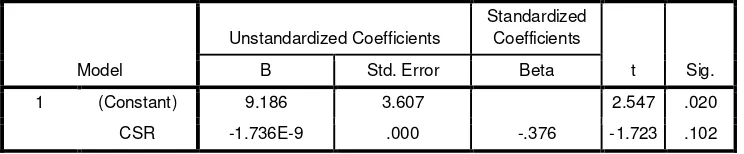

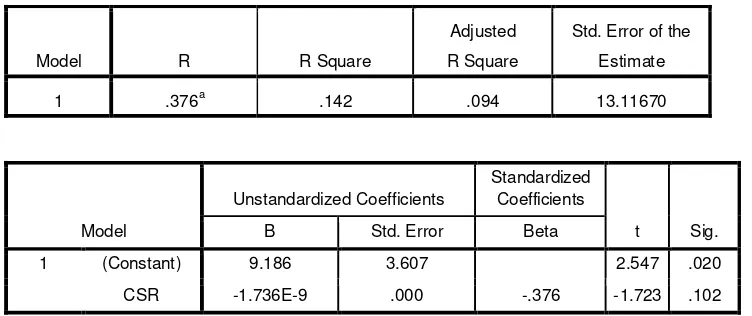

4.2.3. Hasil Pengujian Regr esi Linier Seder hana

Hasil analisis mengenai koefisien model regresi adalah seperti yang

Tabel 4.3 Koefisien Regr esi

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 9.186 3.607 2.547 .020 CSR -1.736E-9 .000 -.376 -1.723 .102

Sumber : Lampiran

Berdasarkan Tabel 4.3 tersebut, maka model regresi yang diperoleh

adalah sebagai berikut :

Y = 9.186 - 1.736E-9 X1

Dengan asumsi bahwa variabel CSR (X1)adalah nol atau konstan

maka nilai Profitabilitas (Y) adalah sebesar 9.186

Koefisien regresi untuk variabel CSR (X1) diperoleh nilai -1.736E-9,

mempunyai koefisien regresi negatif, hal ini menunjukkan terjadinya

perubahan yang berlawanan arah dengan variabel terikat. Jadi semakin

besar nilai CSR (X1) akan menurunkan profitabilitas (Y) dengan asumsi

bahwa variabel yang lainnya adalah konstan.

4.4.1.3. Hasil Pengujian uji t

Uji t digunakan untuk menguji pengaruh variabel bebas terhadap

Tabel 4.4 : Hasil Uji t

Hasil uji t pada tabel 4.4 menunjukkan bahwa :

CSR (X) berpengaruh terhadap Profitabilitas (Y), tidak dapat

diterima dengan tingkat [Sig. ,0,102 > 0,05 : Non signifikan [negatif].

Koefisien korelasi berganda (R) = 0,376 yang menunjukkan bahwa hubungan

antara variabel independent (X) dengan (Y) adalah sangat lemah. Koefisien

determinasi (R2) = 0,142 berarti variable (Y) dipengaruhi oleh variabel

independent (X) 14,20 persen sedang sisanya sebesar 85,80 persen

dipengaruhi oleh variabel lain selain satu variabel independen dalam model

tersebut.

4.5. Pembahasan

Berdasarkan hasil pengujian untuk variable CSR (X) tidak

berpengaruh terhadap Profitabilitas (Y), hal ini disebabkan tingkat kepedulian

masyarakat secara umum belum baik. Artinya, sekalipun pengusaha sudah