BAB II PROFIL PERUSAHAAN A. Sejarah Singkat Perusahaan

PT. Bushra didirikan atas prakarsa (Alm) Drs. H. T. Bustamam dan T.M I qbal Bustamam. Perusahaan ini berdiri pada tahun 2005 yang bergerak di bidang kontraktor, suplier, manajemen proyek, event plan, marketing, dan perdangangan. PT. Bushra menawarkan kepada masyarakat umum dan corporate-corporate yan g ada di seluruh indonesia dan diluar Indonesia untuk menjalin hubungan bisnis d alam mengembangkan, memasarkan, mempromosikan produk dari perusahaan-per usahaan yang terikat kerjasama serta menyuplai kebutuhan serta perangkat-perang katnya kepada perusahaan-perusahaan atau instans-instansi yang membutuhkan.

Dengan konsep menjaga kepercayaan (Consumer Trust) klien bisni s, maka BUSHRA berani menawarkan kerjasama bisnis kepada perusahaan-perus ahaan besar. Pengalaman serta keahlian Sumber Daya Manusia BUSHRA sendiri membuat kami yakin untuk memenuhi segala kebutuhan dari perusahaan-perusaha an yang menjalin kerjasama secara profesional dan berkelanjutan.

B. Struktur Organisasi PT. BUSHRA

b yang berbeda-beda dalam suatu organisasi

Pimpinan perusahaan adalah manusia biasa yang mempunyai waktu/tenag a dan pengetahuan yang terbatas terpaksa mendelegasikan wewenangnya kepada o rang lain atau bawahannya untuk menyelesaikan tugas-tugas yang kompleks dan b anyak. Agar pimpinan itu dapat dengan mudah mengawasi pelaksanaan tugas baw ahannya yang telah ditetapkan dan meminta pertanggungjawaban dari setaip bawa hannya, maka diperlukan suatu struktur organisasi.

Struktur organisasi suatu perusahaan tentu berbeda dengan struktur organis asi perusahaan lainnya, hal ini tergantung pada besar kecilnya perusahaan PT. BU SHRA membutuhkan suatu struktur organisasi yang tepat agar dapat secara efektif dan efisien mengatur dan menjelaskan tugas-tugas anggotanya, hubungan dan we wenang setiap anggota organisasinya

Struktur organisasi yang diterapkan PT. Bushra adalah struktur organisasi garis, yang mana tugas dan wewenang berjalan dari pimpinan tertinggi sampai ke pada karyawan.

1.

Berikut ini diuraikan tugas dari masing-masing jabatan adalah sebagai berikut: Direktur/Pimpinan Perusahaan

a. Bertanggung jawab atas pencapaian proyeksi pendapatan dan pemanfaat an sumber dana perusahaan secara efektif dan efisien.

2. Manajer Operasional a.

b.

Mengawasi proses pengantaran barang

c.

Membuat daftar kegiatan harian

d.

Membuat laporan bulanan dan evaluasi proyek

e.

Menjaga hubungan baik dengan rekanan perusahaan Menjaga hubungan baik antara sesama divisi

3. Manajer Keuangan

a. Bertanggung jawab penuh dengan Direktur b. membuat laporan kas harian (Kas Kecil) c. Membuat laporan kas bulanan

d. Membuat anggaran bulanan

e. Membuat laporan pendapatan bulanan

f. bertanggung jawab atas kebersihan kantor dan inventaris kantor 4. Manajer Sumber Daya Manusia

a. Menjadi penghubung antara manajemen dengan karyawannya b. Melakukan pelayanan karyawan

c. Memberi masukan pada manajer mengenai kebijakan perusahaan, d. Mengawasi proses perekrutan, wawancara kerja, dan seleksi

Gambar 2.1

T.M Iqbal Bustamam S.Sos

Direktur

Winda S.Psi

Manajer SDM

T. Alfiansyah

Manajer Operasional

Kurniawan

Moving Cargo/Shipping Zul Arif

Zalora

Rahmat

YCH/Frisian Flag

Sriwaty S.E

Manajer Keuangan

C. Pengertian Dan Jenis Modal Kerja

Modal Kerja memiliki peranan yang sangat penting bagi suatu perusahaan.

Apabila sebuah perusahaan tidak memiliki modal kerja maka perusahaan tersebut tidak dapat beroperasi. Ada dua sifat utama dari modal kerja yaitu sebagai berikut:

1.Umurnya singkat

2.Berbentuk uang tunai atau “mudah” untuk dikonversasikan menjadi uan g tunai.

Modal Kerja adalah merupakan aktiva dengan umur yang terbatas y aitu kurang dari satu tahun. Hal inilah yang membedakan modal kerja (wor k capital) dengan aktiva tetap. ( Parentahen Purba,2012)

Adanya modal kerja yang cukup dalam suatu perusahaan memungkinkan b agi suatu perusahaan untuk beroperasi dengan seekonomis mungkin dan perusaha an tidak mengalami kesulitan-kesulitan.

Mengenai pengertian modal kerja ini dapatlah dikemukakan tiga konsep y aitu :

1.Konsep Kuantitatif

2. Konsep Kualitatif

Pada konsep ini pengertian modal kerja juga dikaitkan dengan besarnya ju mlah hutang lancar atau hutang yang segera dilunasi oleh perusahaan. Dengan de mikian maka sebagian dari aktiva lancar harus disediakan untuk memenuhi kewaji ban finansial yang harus segera dilakukan. Oleh karena itu, maka modal kerja men urut konsep ini adalah sebagian dari aktiva lancar yang digunakan untuk membiay ai operasi perusahaan tanpa melakukan likuiditas perusahaan. Modal kerja dalam pengertian ini sering disebut modal kerja neto (net working capital). Pada konsep kualitatif ini melukiskan tentang tingkat keamanan perusahaan dan bagi kreditur j angka pendek dapat menjamin kesinambungan usaha dimasa mendatang, serta me nunjukkan kemampuan perusahaan untuk memperoleh tambahan pinjaman jangka pendek dengan jaminan aktiva lancar yang dimiliki oleh perusahaan.

3. Konsep Fungsionil

Konsep ini berdasarkan pada fungsi dana dalam menghasilkan pendapatan (income), dimana setiap dana yang digunakan atau dihasilkan dalam perusahaan d imaksudkan untuk menghasilkan pendapatan. Ada sebagian dana yang dugunakan dalam suatu periode tersebut (current income) dan hanya sebagian dana lain yang juga digunakan untuk menghasilkan pendapatan untuk periode-periode berikutny a (future income). Konsep ini lebih menekankan kepada fungsi dari dana yang di miliki dalam usaha menghasilkan keuntungan baik bagi periode sekarang (current income) maupun untuk menghasilkan dimasa yang akan datang (future income). 4. Jenis-jenis Modal Kerja

ka dari pada itu untuk menentukan jumlah modal keja yang dianggap cukup bagi s uatu perusahaan bukanlah hal yang mudah, karena modal kerja yang dibutuhkan o leh suatu perusahaan tergantung atau dipengaruhi oleh beberapa jenis sebagai beri kut:

a. Modal Kerja Permanen (Permanent Working Capital)

Modal kerja permanen adalah modal kerja harus tetap ada pada perusahaan untuk dapat menjalankan fungsinya atau dengan kata lain modal kerja secara terus-mene rus diperlukan untuk kelancaran usaha. Modal kerja permanen ini dapat dibedakan atas:

1. Modal Kerja Primer (Primary Working Capital) yaitu jumlah modal ker ja minimum yang harus ada pada perusahaan untuk dapat menjamin kontin uitas usahanya.

2.Modal Kerja Normal (Normal Working Capital) yaitu jumlah modal kerj a yang diperlukan untuk menyelenggarakan luas produksi yang normal. b. Modal Kerja Variabel (Variabel Working Capital)

Modal kerja variabel adalah modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan. Modal kerja ini dibedakan atas:

1. Modal Kerja Musiman (Seasonal Working Capital) yaitu modal kerja ya ng jumlahnya berubah-ubah disebabkan karena fluktuasi musiman.

2.Modal Kerja Siklus (Cyclical Working Capital) yaitu modal kerja yang j umlahnya berubah-ubah disebabkan karena fluktuasi konjuktor.

tahui sebelumnya (misalnya ada pemogokan buruh, banjir, perubahan ekon omi yang mendadak). Modal kerja terdiri dari beberapa unsur. Unsur-unsu r modal kerja antara lain adalah sebagai berikut:

a. Kas b. Piutang c.Persediaan

d.Surat-surat berharga a) Kas

Kas atau uang tunai merupakan harta lancar dengan tingkat kecairan yang paling tinggi dan dapat berupa uang tunai yang ada pada kas perusahaan atau di ba nk.

Kas diperlukan untuk membiayai operasi perusahaan sehati-hari maupun u ntuk mengadakan investasi baru dalam aktiva tetap maupun penambahan aktiva te tap.

Karena itu setiap perusahaan harus mempunyai persediaan uang kas. Seba b perusahaan akan mengalami kesulitan atau tidak mungkin bafi perusahaan untuk menjalankan usahanya tanpa adanya persediaan uang kas sebanyak-banyaknya, s ebab halitu berarti akan mengakibatkan pengorbanan rentabilitasnya. Suatu perusa haan sulit atau hampir tidak mungkin berjalan tanpa adanya persediaan kas. Sehin gga adanya persediaan kas dalam perusahaan merupakan hal yang mutlak dan tida k dapat ditawar-tawar lagi.

ola uang kas biasanya dipergunakan sistem budget kas yaitu ramalan tentang pene rimaan dan pengeluaran untuk masa yang akan datang sehingga dapat diketahui k apan akan terjadi defisit dan kapan akan terjadi surplus.

b) Piutang

Piutang merupakan bahagian dari aktiva lancar yang menunjukkan jumlah terhutang pada pada perusahaan akibat dari penjualan kredit. Dengan adanya piuta ng ini berarti perusahaan telah menanam atau menginvestasikan modalnya dalam piutang yang diberikan pada pihak lain. Piutang sebagai elemen dari modal kerja s elalu dalam keadaan berputar terus-menerus untuk menjadikan piutang sebagai ka s piutang memerlukan jangka waktu untuk merubah kembali menjadiuang kas. Ha l ini terlaksana tergantung dari kelancaran pengumpulan dari para langganan. c) Persediaan

Istilah persediaan digunakan untuk menyatakan barang yang berwujud yait u:

a. Barang yang tersedia untuk dijual (barang dagangan, barang jadi) b. Barang yang masih dalam proses produksi untuk diselesaikan, kemudia n dijual (barang dalam proses pengolahan)

c. Barang yang akan dipergunakan untuk diproduksi, dan barang-barang ja di yang akan dijual (bahan baku dan bahan pembantu) dalam rangka kegiat an usaha normal perusahaan

Persediaan barang-barang tersebut diatas meliputi baik yang ada dalam per usahaan, maupun dalam penjualan yang dilenyapkan pada pihak lain.

dapat diperlukan sebagai alat untuk mengatur proses pembelian, produksi dan pen jualan.

Oleh sebab itu, perusahaan berusaha agar dapat mencapai persediaan opti mal yaitu suatu keadaan dimana persediaan sekecil-kecilnya tetapi kelancaran dan keamanan operasi perusahaan tidak terganggu.

Apabila dana yang disimpan pada persediaan terlalu besar akan menimbul kan kerugian berupa bunga serta akan mempengaruhi likuiditas intern perusahaan. Sedangkan persediaan yang terlalu kecil dapat menimbulkan kelancaran produksi .

d) Biaya Dibayar Di Muka

Yang termasuk dalam perkiraan ini adalah pembayaran dimuka yang berja ngka pendek untuk biaya operasi perusahaan dalam suatu siklus periode perputara n misalnya: pembayaran dimuka atas premi asuransi, pembayaran pajak pada akhi r periode akuntansi, pembayaran dimuka bunga dan sewa gedung, alat dan mesin, peralatan kantor, dan lainnya.

D. Laporan Keuangan

Laporan keuangan perusahaan merupakan alat yang sangat penting untuk memperoleh informasi sehubugan dengan posisi keuangan dari suatu perusahaan.

Pada pokoknya laporan keuangan ditujukan pada pihak diluar perusahaan, sehingga yang bersangkutan dapat menggunakan sebagai dasar pengambilan kepu tusan mengenai perusahaan tersebut.

Perkembangan dari posisi keuangan perusahaan dapat dilihat dari penyajia n data yang dibandingkan untuk dua periode atau lebih, sehingga dapat diperoleh data yang diambil. Pihak-pihak yang mempunyai kepentingan terhadap perusahaa n tersebut perlu melakukan analisa-analisa tertentu terhadap laporan keuangan aga r memperoleh informasi yang digunakan.

Untuk pihak penganalisa harus mempunyai pengertian yang mendalam ten tang bentuk-bentuk maupun prinsip-prinsip penyusunan laporan keuangan, serta masalah-masalah yang mungkin timbul dalam penyusunan laporan keuangan terse but. Dalam prinsip-prinsip Akuntansi Keuangan Indonesia menyatakan bahwa pen gertian laporan keuangan adalah :

mpunyai keterbatasan-keterbatasan seperti :

a.Laporan keuangan yang dibuat secara periodik pada dasarnya merupakan intern report dan bukan merupakan laporan yang final.

b. Laporan keuangan menunjukkan angka dalam rupiah yang kelihatannya bersifat pasti dan tepat tetapi sebenarnya dasar penyusunannya dengan standar nil ai yang memungkinkan.

Laporan keuangan tidak dapat mencerminkan berbagai faktor yang dapat mempengaruhi posisi atau keadaan keuangan perusahaan, karena faktor-faktor ters ebut tidak dapat dinyatakan dengan satuan uang yang pasti misalnya

reputasi dan prestasi perusahaan.

Secara umum dapat dikatakan bahwa fungsi dipersiapkannya laporan keua ngan adalah untuk menyajikan dan memberikan gambaran/laporan. Kemajuan sec ara periodik yang dilakukan pihak manajemen yang bersangkutan. Jadi laporan ke uangan bersifat historis serta menyeluruh dan sebagai suatu progresif report, lapor an keuangan terdiri dari data-data yang merupakan hasil dari suatu kombinasi anta ra :

1. Fakta yang telah tercatat

2. Prinsip dan kebiasaan-kebiasaan didalam akuntansi keuangan 3.Pendapat pribadi

Pada umumnya ada 2 (dua) laporan keuangan yang utama yaitu : A.Daftar neraca (Balance Sheet)

B.Daftar perhitungan rugi laba (Income Statement)

sa akuntansi yang merupakan pertanggungjawaban keuangan dari pimpinan perus ahaan, akan terlihat gambaran dari perkembangan perusahaan tersebut dalam suat u periodik. Sesuai dengan poin-poin permasalahan diatas yaitu mengenai bentuk-b entuk laporan keuangan, maka penulis akan menjelaskan lebih lanjut dibawah ini :

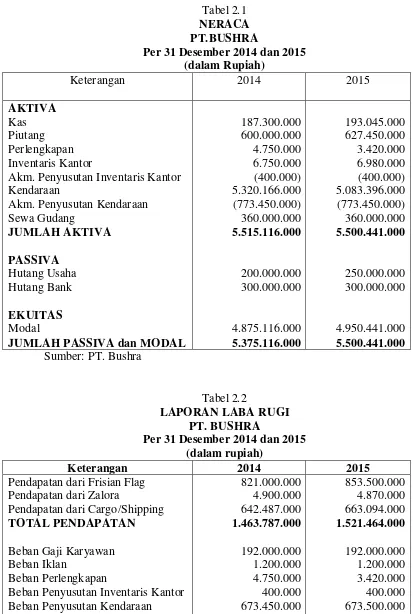

a. Neraca

Neraca adalah laporan yang sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada suatu saat tertentu. Jadi tujuan neraca adalah untuk me nunjukkan posisi keuangan perusahaan pada suatu tanggal tertentu, biasanya pada waktu dimana buku-buku itu ditutup dan ditentukan sisanya pada suatu akhir tahu n fiskal atau tahun kalender, sehingga neraca sering disebut juga dengan balance s heet.

1. Aktiva

Aktiva adalah sumber-sumber ekonomi perusahaan termasuk biaya-biaya yang telah terjadi yang diakui dan diukur berdasarkan prinsip akuntansi yang berl aku umum

Pada dasarnya aktiva dapat diklasifikasikan menjadi dua bagian utama yait u aktiva lancar dan aktiva tidak lancar.

a) Aktiva lancar

Aktiva lancar adalah kas dan aktiva lainnya yang dapat diharapkan untuk d icairkan atau ditukarkan menjadi uang tunai, dan dijual dalam perode berik utnya (Paling lama satu tahun atau dalam perputaran kegiatan perusahaan yang normal).

b) Aktiva tidak lancar

Aktiva tidak lancar adalah aktiva yang mempunyai umur kegunaan relatif permanen (mempunyai umur ekonomis lebih dari satu tahun atau tidak hab is dalam satu kali perputaran operasi perusahaan).

2. Hutang

Hutang adalah semua kewajiban keuangan pihak perusahaan kepada pihak lain yang belum terpenuhi, dimana hutang ini merupakan sumber dana atau moda l perusahaan yang berasal dari kreditur. Hutang atau kewajiban perusahaan dapat dibedakan kedalam hutang jangka pendek dan hutang jangka panjang.

a. Hutang jangka pendek

hun sejak tanggal neraca yang dimiliki perusahaan). b. Hutang jangka panjang

Hutang jangka panjang adalah kewajiban keuangan yang jangka waktu pe mbayarannya (jatuh temponya) lebih dari satu tahun sejak tanggal neraca. 3. Ekuitas Pemilik

Ekuitas pemilik adalah selisih antara sumber-sumber ekonomi dengan pen gorbanan-pengorbanan ekonomis perusahaan, atau selisih antara jumlah aktiva da n kewajiban perusahaan yang merupakan bagian dari hak pemilik. Namun hal ters ebut bukan merupakan ukuran nilai perusahaan.

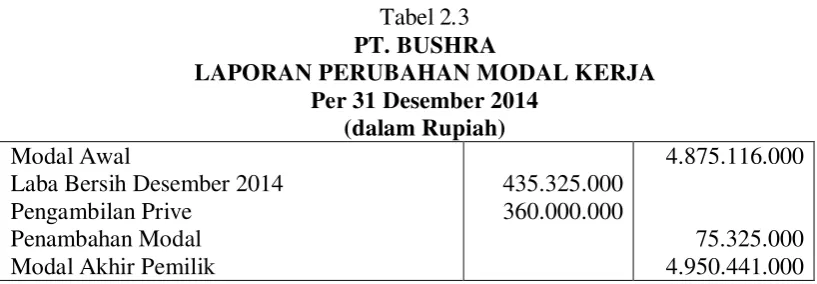

b. Rugi Laba

Laporan rugi laba merupakan suatu laporan yang sistematis tentang pengh asilan, biaya, rugi laba yang digunakan oleh suatu perusahaan selama periode terte ntu.

Laporan rugi laba memperlihatkan hasil yang diperoleh dari penjualan bar ang-barang atau jasa-jasa dan ongkos-ongkos yang timbul dalam proses pencapaia n hasil tersebut. Singkatnya laporan ini merupakan aktivitas atau

merupakan ringkasan yang logis dari penghasilan dan biaya tersebut. Laporan rugi laba terdiri dari tiga bagian utama yaitu pendapatan, beban dan laba rugi.

1. Pendapatan

Pendapatan yang diperoleh dari transaksi penyerahan barang atau jasa atau aktivitas usaha lainnya itu adalah yang berhubungan secara langsubg dengan kegi atan untuk memperoleh laba usaha yang dapat mempengaruhi terhadap jumlah ek uitas pemilik.

2. Beban

Beban adalah penurunan jumlah aktiva atau kenaikan jumlah kewajiban pe rusahaan yang timbul dari konsekuensi transaksi pembelian atau jasa, atau aktivita s usaha lainnya dalam suatu periode.

Beban yang ditimbulkan dari transaksi pembelian barang atau jasa atau akt ivitas lainnya itu sebagaimana halnya dengan pendapatan adalah yang berhubunga n secara langsung dengan kegiatan untuk memperoleh laba usaha yang dapat mem pengaruhi jumlah ekuitas pemilik.

Dengan demikian penurunan jumlah aktiva sebagai akibat adanya transaks i penyerahan barang atau jasa sekalipun jumlah aktiva berupa persediaan berkuran g, namun bukan merupakan beban, karena hal tersebut adalah murni transaksi pen jualan yang merupakan pendapatan.

3. Laba atau Rugi

Tabel 2.1 NERACA PT.BUSHRA

Per 31 Desember 2014 dan 2015 (dalam Rupiah)

Keterangan 2014 2015

AKTIVA Kas Piutang Perlengkapan Inventaris Kantor

Akm. Penyusutan Inventaris Kantor Kendaraan

Akm. Penyusutan Kendaraan Sewa Gudang

JUMLAH PASSIVA dan MODAL

187.300.000 Sumber: PT. Bushra

Tabel 2.2

LAPORAN LABA RUGI PT. BUSHRA

Per 31 Desember 2014 dan 2015 (dalam rupiah)

Keterangan 2014 2015

Pendapatan dari Frisian Flag Pendapatan dari Zalora

Pendapatan dari Cargo/Shipping TOTAL PENDAPATAN Beban Gaji Karyawan Beban Iklan

Beban Perlengkapan

Beban Air

Beban Pemeliharaan Kendaraan Beban Lain-lain

TOTAL BEBAN USAHA LABA USAHA Sumber: PT. Bushra

E. Sumber Dan Penggunaan Modal Kerja Ad. a) Sumber Modal Kerja

Pada umumnya sumber modal kerja suatu perusahaan dapat bersumber dar i :

1. Hasil operasi perusahaan yaitu jumlah income yang terlihat dalam laporan perhitungan laba rugi ditambah dengan depresiasi atau amortisasi

2. Keuntungan dari penjualan surat-surat berharga ( marketable securities ) 3. Penjualan saham atau obligasi

4. Penjualan aktiva lancar

Dari uraian tentang sumber-sumber modal kerja tersebut dapat disimpulka n bahwa modal kerja akan bertambah bila :

1. Adanya kenaikan sektor modal, baik yang berasal dari laba maupun ada nya pengeluaran modal saham atau tambahan investasi dalam pemilik peru sahaan.

2. Adanya pengurangan atau penurunan aktiva tetap yang diimbangi denga n bertambahnya aktiva lancar karena adanya penjualan aktiva tetap maupu n melalui prose depresiasi.

mbahnya aktiva lancar.

Dengan kata lain modal kerja dapat bertambah apabila aktiva lancar berta mbah diimbangi dengan perubahan dalam sektor atau pos tidak lancar.

Ad. b) Penggunaan Modal Kerja

Adapun penggunaan modal kerja adalah sebagai berkut : 1. Bertambahnya aktiva tetap

Bertambahnya aktiva dapat terjadi karena adanya pembelian aktiva tetap d ari pembelian aktiva tetap yang menggunakan penggunaan modal kerja. 2. Berkurangnya hutang jangka panjang

Berkurangnya hutang jangka panjang terjadi karena perusahaan telah melu nasi atau mengangsur hutangnya. Pembayaran hutang berarti penggunaan modal kerja

3. Berkurangnya modal

Berkurangnya modal dapat terjadi karena pemilik perusahaan mengambil kembali atau mengurangi modal yang tertanam dalam perusahaan. Berkura ngnya modal berarti penggunaan modal kerja.

4. Adanya kerugian karena operasi perusahaan

Timbulnya kerugian selama periode tertentu dapat disertai dengan berkura ngnya aktiva atau bertambahnya hutang. Bertambahnya hutang merupakan suatu penggunaan modal kerja tetapi dengan adanya kerugian maka tamba han dana tersebut digunakan untuk menutupi kerugian.

sebagai berikut :

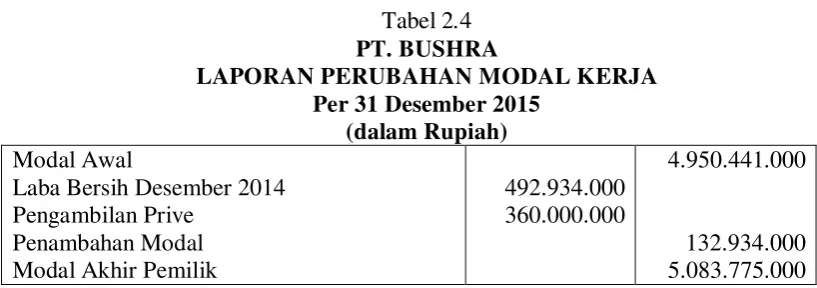

1. Menyusun laporan perubahan modal kerja

2.

Laporan ini menggambarkan perubahan dari masing-masing unsur modal kerja atau current account antara dua titik waktu. Dengan laporan tersebut dapat diketahui adanya kenaikan atau penurunan modal kerja beserta perub ahan modal kerja.

Mengelompokkan perubahan-perubahan dari unsur-unsur Non Current

3.

Accounts antara dua titik waktu Unsur-unsur non current tersebut digolong kan ke dalam golongan yang mempunyai efek-efek meperbesar modal kerj a dan golongan yang mempunyai efek memperkecil modal kerja.

Berdasarkan informasi diatas dapatlah disusun laporan sumber penggunaa n modal kerja.

Melalui analisa terhadap laporan sumber dan penggunaan modal kerja dap at diketahui bagaimana manjemen mengelola perputaran dari modalnya. Dengan menggunakan neraca, laporan laba rugi, dan juga laporan perubahan modal kerja, maka sumber dan penggunaan modal kerja dari PT. BUSHRA dapat dilihat pada tabel sebagai berikut :

Tabel 2.3 PT. BUSHRA

LAPORAN PERUBAHAN MODAL KERJA Per 31 Desember 2014

(dalam Rupiah) Modal Awal

Laba Bersih Desember 2014 Pengambilan Prive

Penambahan Modal Modal Akhir Pemilik

435.325.000 360.000.000

4.875.116.000

Tabel 2.4 PT. BUSHRA

LAPORAN PERUBAHAN MODAL KERJA Per 31 Desember 2015

(dalam Rupiah) Modal Awal

Laba Bersih Desember 2014 Pengambilan Prive

Penambahan Modal Modal Akhir Pemilik

492.934.000 360.000.000

4.950.441.000

132.934.000 5.083.775.000

F. Rasio Modal Kerja

Analisis modal kerja dapat dilakukan melalui perhitungan-perhitungan yan g diukur dengan rasio modal kerja. Rasio ini mempunyai peranan penting bukan h anya bagi perusahaan sendiri tetapi juga penting bagi pihak kreditur dan pemegan g saham. Dari perkiraan-perkiraan yang terdapat dalam neraca,perkiraan laba rugi serta daftar sumber dab penggunaan dana, kita dapat merumuskan rasio-rasio yan g dibutuhkan ubtuk suatu analisis keuangan. Rasio-rasio tersebut dapat memberik an gambaran tentang keadaan suatu perusahaan.

Dalam mengadakan interpretasi analisis laporan finansial suatu perusahaan , seorang penganalisis finansial memerlukan adanya ukuran atau yardstick tertentu . Ukuran yang sering digunakan adalah rasio.

Pengertian rasio dalam analisis laporan keuangan itu sebenarnya adalah alat yang dinyatakan dalam arihmatical therms, atau dapat juga diartikan suatu angka yang menunjukkan antara dua macam data finansial. (Bambang riyanto, 2011)

1. Membandingkan rasio sekarang ( present ratio ) dengan rasio-rasio wak tu yang lalu ( historis ratio ) atau dengan rasio yang diperkirakan untuk wa ktu-waktu yang akan datang dari perusahaan yang sama.

2. Membandingkan rasio-rasio dari suatu perusahaan ( company ratio ) de ngan rasio-rasio yang sama dari perusahaan lain yang sejenis atau industri untuk waktu yang sama. Dengan membandingkan rasio perusahaan denga n rasio industri akan dapat diketahui apakah perusahaan yang bersangkuta n itu dalam aspek finansial tertentu berada diatas rata-rata industri ( above average ), berada pada rata-rata ( average ) atau terletak dibawah rata-rata ( below average ).

Adapun rasio yang digunakan untuk menganalisis modal kerja adalah : 1. Rasio Likuiditas

Rasio Likuiditas merupakan rasio yang digunakan untuk mengukur kema mpuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Rasio

Likuiditas terdiri dari : a. Current Ratio

Kas + Efek

Hutang lancar Current Ratio = x 100%

Current Ratio 2014 = x 100% = 275,7 %

Current Ratio2015= x 100% = 328,1 %

b. Cash Ratio

Cash Ratio merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar hutang-hutang yang harus segera dipenuhi d engan kas yang tersedia dalam perusahaan dan efek yang segera dapat diua ngkan. Rasio 1 : 1 sebagai patokan umum yang menunjukkan kecukupan. Cash Ratio yang tinggi menunjukkan adanya uang tunai atau piutang yang berlebihan, yang merupakan tanda adanya kelemahan dalam pengelolaan dana, atau mungkin pula hal ini disebabkan karena perusahaan sedang men gusahakan likuiditas yang cukup hati-hati. Rasio yang rendah biasanya me rupakan indikasi bahwa perusahaan kemungkinan akan menghadapi kesuli tan dalam membayar hutang-hutangnya secara tepat waktu.

Cash Ratio = x 100%

Cash Ratio 2014 = x 100% = 0,93%

Cash Ratio2015= x 100% = 0,77 %

787.300.000

200.000.000

820.495.000

250.000.000 Aktiva Lancar

Hutang Lancar

187.300.00020 0.000.000

787.300.000 200.000.000 Kas + Efek + Piutang

Hutang Lancar

Aktiva Lancar Hutang Lancar

Total Aktiva

5.515.116.000

5.500.441.000 820.495.000 250.000.000 c. Quick Ratio

Quick Ratio digunakan untuk kemampuan perusahaan dalam membayar h utang yang segera lunas harus dipenuhi dengan aktiva aktiva lancar yang l ebih likuid (quick assets). Rasio cepat rata-rata perusahaan adalah 1,0. Quick Ratio = x 100%

Quick Ratio 2014 = x 100% = 187%

Quick Ratio2015= x 100% = 193 %

d. Working Capital to Total Assets Ratio

Likuiditas dari total aktiva dan posisi modal kerja neto. .

WCTA Ratio= x 100%

WCTA Ratio2014= x 100% = 105%

WCTA Ratio2015= x 100% = 108%

2. Rasio Aktivitas

Rasio ini menggambarkan aktivitas yang dilakukan perusahaan dalam men jalankan operasinya baik di dalam kegiatan penjualan, pembelian, dan kegiatan lai nnya. Rasio ini melibatkan perbandingan antara tingkat penjualan dengan investas i pada berbagai jenis aktiva. Rasio aktivitas menganggap bahwa sebaiknya terdapa

187.300.000 + 600.000.000200 .000.000

Pendapatan

t suatu keseimbangan yang layak antara penjualan dengan berbagai unsur aktiva, y aitu persediaan, piutang, aktiva tetap lainnya.Rasio aktivitas terdiri dari :

a. Fixed Assets Turnover

Rasio ini menunjukkan berapa kali nilai aktiva berputar bila diukur dari vo lume penjualan. Semakin tinggi rasio ini semakin baik, artinya kemampua n aktiva tetap menciptakan penjualan tinggi.

Fixed Assets Turnover= = ...kali

Fixed Assets Turnover2014= = 0,2 kali

Fixed Assets Turnover2015= = 0,3 kali

b. Total Asset Turnover

Total Asset Turnover= =...kali

Rasio ini menunjukkan perputaran total aktiva diukur dari volume penjual an, dengan perkataan lain seberapa jauh kemampuan semua aktiva mencipt akan penjualan. Semakin tinggi rasio ini semakin baik.

Total Asset Turnover2014

Total Asset Turnover

= =0,2 kali

2015= = 0,2 kali

c. Working Capital Turnover

Aktiva Lancar Hutang Lancar n modal kerja neto berputar dalam suatu periode siklus kas.

Working Capital Turnover = = ... kali

Working Capital Turnover2014= = 22 kali

Working Capital Turnover2015= = 15 kali

Pendapatan

1.463.787.000

787.300.000 200.000.000

1.521.464.000