barang kebutuhan pokok seperti : Minyak goreng, gula, telur, dan lain lain dengan harga yang lebih murah dari harga umum. Selain itu pembayarannya dapat dilakukan dengan sistem cicilan.

BAB III

TINJAUAN PUSTAKA

3.1. Pengertian Biaya

3.2. Objek Biaya

Objek biaya adalah setiap item seperti produk, pelanggan, departemen, proyek, aktivitas, dan sebagainya, dimana biaya diukur dan dibebankan. Sebagai contoh jika kita ingin menentukan biaya produksi satu unit sepeda, maka objek biaya adalah sepeda(Hansen dan Mowen , 1999).

Akhir-akhir ini aktivitas muncul sebagai objek biaya yang penting. Aktivias adalah suatu unit dasar dari pekerjaan yang dilakukan dala sebuah organisasi. Aktivitas dapat pula didefinisikan sebagai agregasi dari berbagai tindakan dalam suatu organisasi yang bermanfaat bagi para manajer untuk tujuan perencanaan,pengendalian, dan pengambilan keputusan. Aktivitas memainkan peranan penting dalam pembebanan biaya ke objek biaya lainnya dan merupakan unsur penting dalam sisten akutansi manajemen kontemporer (Hariadi, 2002).

3.3. Pembagian Biaya dalam Menghitung Harga PokokPersediaan

1. Biaya Bahan Baku

2. Biaya Tenaga Kerja Langsung 3. Biaya Overhead Pabrik

Atas dasar tiga komponen biaya produksi tersebut di atas, terbentuk harga pokok produksi yang digunakan untuk menghitung harga pokok produk jadi dan harga pokok produk yang pada akhir periode akutansi masih dalam proses proses oengerjaan. Secara ringkas, komponen biaya produksi akan dijelaskan di bawah ini.

1. Biaya Bahan Baku

2. Biaya Tenaga Kerja Langsung

Biaya Tenaga Kerja Langsung merupakan tenaga kerja dalam pabrik yang terlibat langsung dalam proses pengolahan bahan baku menjadi barang jadi. Keterlibatan tenaga kerja ini secara langsung terlihat atas kemampuannya mempengaruhi secara langsung, baik kuantitas atau kualitas barang jadi yang dihasilkan. Di lain pihak terdapat juga tenaga kerja tak langsung dalam pabrik yang sifatnya sekedar membantu pekerjaan tenaga kerja utama. Contoh tenaga kerja langsung pabrik rokok adalah buruh yang melinting tembakau menjadi sebatang rokok sedangkan pembantunya adalah yang mengangkut hasil lintingan tersebut ke gudang. Contoh ini mungkin sederhana, dalam prakteknya agak sulit menentukan apakah tenaga kerja tertentu ini mempunyai kontribusi langsung atau tak langsung terhadap perkerjaan. Apalagi melihat perkembangan industry saat ini yang banyak menggunakan tenaga mesin atau robot sehingga peran tenaga kerja langsung semakin hilang dan mengecil.

3. Biaya Overhead Pabrik

langsung disebut juga sebagai biaya konversi karena kedua jenis biaya ini berfungsi mengkonversi bahan baku menjadi barang jadi.

3.4. Biaya Nonproduksi

Secara umum biaya nonproduksi dipisah menjadi dua kelompok yaitu (Hariadi, 2002):

1. Biaya Pemasaran

Biaya pemasaran merupakan pengeluaran yang punya peran penting dalam perusahaan karena biaya tersebut dikeluarkan untuk mendapatkan pesanan langganan dan menjamin barang yang dipesan ata jasa yang dikirim sampai ke tangan langganan dengan baik (getting order dan order filling cost). Biaya yang termsuk dalam biaya pemasaran adalah biaya iklan, transportasi, komisi penjualan, gaji staf penjualan dan seluruh biaya yang berhubungan dengan gudang barang jadi.

2. Biaya Administrasi dan Umum

3.5. Harga Pokok Produksi

3.5.1. Pengertian Harga Pokok Produksi

Harga pokok produksi adalah mencerminkan total biaya barang yang diselesaikan selama periode berjalan. Harga pokok produksi juga disebut biaya produksi. Biaya produksi adalah biaya yang dikeluarkan untuk mengolah bahan baku menjadi produk jadi (Hansen dan Mowen, 1999). Harga pokok produksi adalah harga barang yang sudah selesai dan ditransfer ke produk dalam proses pada periode berjalan (Blocher dkk, 2000). Biaya produksi adalah biaya yang digunakan untuk membeli bahan baku yang dipakai dalam membuat produk serta biaya yang dikeluarkan dalam mengkonversi bahan baku menjadi produk jadi(Simamora, 2000).

Berdasarkan pendapat di atas dapat diambil kesimpulan bahwa harga pokok produksi merupakan total semua biaya yang dikeluarkan untuk memproduksi atau mengolah suatu barang atau jasa yang dinyatakan dalam satuan uang. Jumlah seluruh biaya yang diperlukan untuk memperoleh dan mempersiapkan barang untuk dijual disebut dengan harga pokok penjualan (cost of good sold)

.

3.5.2. Tujuan Penentuan Harga Pokok produksi

pokok produksi sangat penting dalam suatu perusahaan, karena merupakan salah satu elemen yang dapat digunakan sebagai pedoman dan sumber informasi bagi pimpinan untuk mengambil keputusan.

Adapun tujuan penentuan harga pokok produksi yang lain, diantaranya adalah :

1. Sebagai dasar untuk menilai efisiensi perusahaan.

2. Sebagai dasar dalam penentuan kebijakan pimpinan perusahaan.

3. Sebagai dasar penilaian bagi penyusunan neraca menyangkut penilaian terhadap aktiva.

4. Sebagai dasar untuk menetapkan harga penawaran atau harga jual kepada konsumen.

5. Menentukan nilai persediaan dalam neraca, yaitu harga pokok persediaan produk jadi dan produk dalam proses pada akhir periode.

6. Untuk menghitung harga pokok produksi dalam laporan rugi-laba perusahaan.

7. Sebagai evaluasi hasil kerja.

8. Pengawasan terhadap efesiensi biaya, terutama biaya produksi. 9. Sebagai dasar pengambilan keputusan.

10. Untuk tujuan perencanaan laba.

Manfaat informasi harga pokok produksi menurut (Mulyadi, 2007) adalah sebagai berikut :

1. Menentukan harga jual produk.

Dalam penetapan harga jual produk, biaya produksi per unit merupakan salah satu data yang dipertimbangkan, di samping data biaya lain serta data non biaya.

2. Memantau realisasi biaya produksi.

Jika rencana produksi untuk jangka waktu tertentu telah diputuskan untuk dilakukan, manajemen memerlukan informasi biaya produksi yang sesungguhnya dikeluarkan dalam pelaksanaan rencana produksi tersebut. Oleh karena itu, akuntansi biaya digunakan untuk mengumpulkan informasi biaya produksi, yang dikeluarkan dalam jangka waktu tertentu untuk memantau apakah proses produksi mengkonsumsi total biaya produksi sesuai dengan yang dipertimbangkan sebelumnya.

3. Menghitung laba atau rugi periode tertentu.

Manajemen memerlukan informasi biaya produksi yang telah dikeluarkan untuk memproduksi produk dalam periode tertentu. Informasi laba atau rugi bruto periodik, diperlukan untuk mengetahui kontribusi produk dalam menutup biaya non produksi dan menghasilkan laba atau rugi.

Pada saat manajemen dituntut untuk membuat pertanggungjawaban keuangan periodik, manajemen harus menyajikan laporan keuangan berupa neraca dan laporan rugi laba. Di dalam neraca, manajemen harus menyajikan harga pokok persediaan produk jadi, dan harga pokok produk yang pada tanggal neraca masih dalam proses. Untuk tujuan tersebut, manajemen perlu menyelenggarakan catatan biaya produksi tiap periode.

3.5.4. Metode Pengumpulan Harga Pokok Produksi

Metode pengumpulan harga pokok pada dasarnya ada dua macam sistem penentuan biaya produk yang digunakan dalam jenis industri yang berbeda yaitu sistem penentuan biaya berdasarkan pesanan (job costing) dan sistem penentuan biaya berdasarkan proses ( process costing) menurut (Blocherdkk, 2001).

1. Penentuan Biaya Berdasarkan Pesanan (Job Costing).

hukum dan lain-lain. Karakteristik dari job costing adalah (Hansen dan Mowen, 1999):

a. Variasi perbedaan produk luas

b. Biaya diakumulasi berdasarkan pekerjaan

c. Biaya per unit dihitung melalui pembagian total biaya pekerjaan dengan unit yang diproduksi.

2. Penentuan Biaya Berdasarkan Proses (Process Costing).

Mengakumulasikan biaya produk atau jasa berdasarkan proses atau departemen dan kemudian membebankan biaya tersebut ke sejumlah besar produk yang hampir identik.Sistem penentuan biaya berdasarkan processcosting, biaya produk atau jasa diakumulasikan berdasarkan proses atau departemen dan bukan berdasarkan produk. Karakteristik dari process costing adalah (Hansen dan Mowen, 1999):

a. Produk homogen

b. Biaya diakumulasi berdasarkan proses atau departemen

c. Biaya per unit dihitung melalui pemabagian biaya proses satu periode dengan unit yang diproduksi selama periode tersebut.

3.6. Aktivitas

3.6.1. Pengertian Aktivitas

pengendalian, dan pengambilan keputusan (HansendanMowen, 2009). Aktivitas merupakan tugas atau tindakan spesifik dari pekerjaan yang dilakukan. Aktivitas dapat berupa satu tindakan atau batch dari beberapa tindakan(Blocheretal, 2011). Aktivitas itu menunjunkan apa yang dilakukan oleh suatu perusahaan atau organisasi, yaitu cara perusahaan atau organisasi menggunakan waktu untuk melakukan proses untuk menghasilkan keluaran atau output dari proses dan mencapai tujuan organisasi atau perusahaan. Salah satu unsur organisasi adalah manusia, perubahan organisasi mengakibatkan perubahan mengenai apa yang dikerjakan manusia, sehingga mengubah aktivitas (Supryono, 2002).

3.6.2. Analisis Aktivitas

Fokus utama dari analisis nilai proses adalah analisis aktivitas. Analisis aktivitas (Activity Analysis) merupakan proses identifikasi, penjabaran, dan evaluasi aktivitas yang dilakukan oleh organisasi. Analisis aktivitas akan menghasilkan empat hal : (1) aktivitas apa yang telah dilakukan, (2) Berapa banyak orang yang melakukan aktivitas, (3) waktu dan sumber daya yang diperlukan untuk melakukan aktivitas, dan (4) menentukan nilai aktivitas bagi organisasi, termasuk rekomendasi untuk memilih dan mempertahankan aktivias bernilai tambah. Langkah 4, menentukan nilai tambah dari aktivitas, merupakan langkah terpenting dalam analisis aktivita (Hansen dan Mowen, 1999),.

Aktivitas dapat diklasifikasikan sebagai bernilai-tambah dan tidak bernilai-tambah sebagai berikut:

1. Aktivitas Bernilai Tambah

Aktivitas bernilai tambah adalah aktivitas-aktivitas yang diharuskan untuk melaksanakan bisnis atau menciptakan nilai yang dapat memuaskan bagi para konsumennya (Supriyono, 1999). Aktivitas bernilai tambah adalah aktivitas-aktivitas yang diperlukan untuk dipertahankan dalam bisnis. Aktivitas ini harus terus dipertahankan oleh perusahaan, karena aktivitas inilah yang menjadikan suatu produk atau jasa lebih kompetitif di pasar. Jika aktivitas bernilai tambah di eliminasi, akan mengurangi nilai yang akan didapat oleh konsumen, sehingga konsumen tidak lagi membeli atau mengkonsumsi produk atau jasa perusahaan tersebut.dengan kata lain, perusahaan tersebut akan mengalami kekalahan persaingan pasar. Aktivitas bernilai tambah menimbulkan biaya aktivitas bernilai tambah, yaitu biaya yang digunakan untuk melaksanakan aktivitas-aktivitas bernilai tambah (Hansen dan Mowen, 1999). Aktivitas dapat dikelompokan ke dalam aktivitas bernilai tambah apabila secara bersamaan memenuhi ketiga kondisi berikut ini (Hansen dan Mowen, 1999):

a. Aktivitas yang menghasilkan perubahan.

2. Aktivitas Tak Bernilai Tambah

Aktivitas tidak bernilai tambahan adalah aktivitas-aktivitas yang tidak perlu atau aktivitas-aktivitas yang perlu namun tidak efisien dan dapat disempurnakan (Supriyono, 2003). Aktivitas tidak bernilai tambah adlah semua aktivitas selain aktivitas yang sangat penting utnuk dipertahankan dalam bisnis, sehingga dianggap sebagai aktivitas yang tidak diperlukan (Hansen dan Mowen, 1999).

Berdasarkan beberapa definisi aktivitas tidak berniali tambah tersebut, tentunya perusahaan akan berusaha untuk mengeliminasi aktivitas tidak bernilai tambah, karena hanya menambah biaya yang tidak berguna dan menghalangi kinerja perushaan. Suatu aktivitas dikelompokkan ke dalam aktivitas tidak bernilai tambah apabila aktivitas tersebut tidak dapat memenuhi salah satu dari ketiga kinerja aktivitas bernilai tambah yang telah disebutkan sebelumnya.

3

.

7 EfisiensiEfisiensi merupakan rasio antara keluaran dan masukan suatu proses, dengan fokus perhatian pada konsumsi masukan(Mulyadi, 2005). Di dalam (Adiwarman A. Karim, 2006), dibahas bahwa “Efficient is doing the things right”, yang berarti bahwa melakukan segala hal dengan cara yang tepat untuk mendapatkan hasil yang optimal. Di dalam teori ekonomi, ada dua konsep umum mengenai efisiensi, yakni efisiensi yang ditinjau dari konsep ekonomi (economic concept) dan efisiensi yang ditinjau dari konsep produksi (production concept).efisiensi yang ditinjau dari segi makro, sementara itu efisiensi dari sudut pandang produksi melihat dari sudut pandang mikro.

Efisiensi dalam konsep produksi terbatas pada melihat hubungan teknis dan operasional dalam suatu proses produksi, yaitu konversi input menjadi output (Walter, 1995 dan Sarjana, 1999 dalam Sutawijaya dkk, 2009). Efisiensi ekonomi melihat secara luas pada pengalokasian sumber-sumber daya di dalam suatu perekonomian yang mendatangkan kesejahteraan di dalam masyarakat (Sukirno, 2008).

Kegiatan memproduksi suatu perusahaan akan mencapai efisiensi ketika perusahaan tersebut mampu memproduksi dalam skala yang ekonomis, Perusahaan dikatakan mencapai skala ekonomis apanila pertambahan produksi menyebabkan baiay produksi rata-rata menjadi semakin rendah (Sukirno, 2008).

3.8. Pengukuran Waktu (Time Study)

Menurut Wignjosoebroto (2000), suatu pekerjaan akan dikatakan diselesaikan secara efisien apabila waktu penyelesaiannya berlangsung paling singkat. Untuk menghitung waktu baku (standard time) penyelesaian pekerjaan guna memilih alternative metoda kerja terbaik, maka perlu diterapkan prinsip-prinsip dan teknik-teknik pengukuran kerja (work measurement atau time study).

Pengukuran waktu kerja ini berhubungan dengan usaha-usaha untukmenetapkan waktu baku yang dibutuhkan guna menyelesaikan suatu pekerjaan. Secara singkat pengukuran kerja adalah metoda penetapan keseimbangan antara kegiatan manusia yang dikontribusikan dengan unit output yang dihasilkan.

Pada garis besarnya teknik – teknik pengukuran waktu dibagi ke dalam dua bagian yaitu:

1. Pengukuran waktu secara langsung

Pengukuran ini dilaksanakan secara langsung yaitu di tempat dimana pekerjaan yang bersangkutan dijalankan. Misalnya pengukuran kerja dengan jam henti (stopwatch time study) dan sampling kerja (work sampling).

Pengukuran ini dilakukan dengan menghitung waktu kerja tanpa si pengamat harus berada di tempat kerja yang diukur. Pengukuran waktu dilakukan dengan membaca tabel-tabel yang tersedia asalkan mengetahui jalannya pekerjaan. Misalnya aktivitas data waktu baku (standard data), dan data waktu gerakan (predetermined time system).

3.8.1. Pengukuran Waktu Jam Henti

MenurutSutalaksana (1979), Pengukuran waktu jam henti adalah pekerjaan mengamati pekerja dan mencatat waktu kerjanya baik setiap elemen ataupun siklus dengan menggunakan alat yang telah disiapkan. Sesuai dengan namanya, maka pengukuran waktu ini menggunakan jam henti (stop watch) sebagai alat utamanya. Cara ini tampaknya merupakan cara yang paling banyak digunakan.Untuk mendapatkan hasil yang baik dan dapat dipertanggungjawabkan maka tidaklah cukup sekedar melakukan beberapa kali pengukuran dengan jam henti. Banyak faktor yang harus diperhatikan agar akhirnya dapat diperoleh waktu yang pantas untuk pekerjaan yang bersangkutan seperti yang berhubungan dengan kondisi kerja, cara pengukuran, jumlah pengukuran dan lain-lain.

Tahapan dalam melakukan pengukuran waktu adalah sebagai berikut: 1. Penetapan Tujuan Pengukuran

2. Melakukan Penelitian Pendahuluan

Dalam penelitian pendahuluan yang harus dilakukan adalah mengamati dan mengidentifikasi kondisi kerja dan metode kerja. Dalam penelitian ini perlu dianalisis hasil pengukuran waktu kerja, apakah masih ada kondisi yang tidak optimal, jika perlu dilakukan perbaikan kondisi kerja dan cara kerja yang baik.

3. Memilih Operator

Operator yang akan melakukan pekerjaan harus dipilih yang memenuhi beberapa persyaratan agar pengukuran dapat berjalan baik, dan dapat diandalkan hasilnya. Syarat tersebut yang dibutuhkan berkemampuan normal dan dapat bekerja sama menjalankan prosedur kerja yang baik.

4. Melatih Operator

Operator harus dilatih terlebih dahulu agar terbiasa dengan kondisi dan cara yang telah ditetapkan dan telah dibakukan untuk menyelesaikan pekerjaan secara wajar.

5. Menguraikan Pekerjaan Atas Beberapa Elemen Pekerjaan

Pekerjaan dibagi menjadi beberapa elemen pekerjaan yang merupakan gerakan bagian dari pekerjaan yang bersangkutan. Pengukuran waktu dilakukan atas elemen pekerjaan. Ada beberapa pedoman yang harus diperhatikan dalam melakukan pemisahan menjadi beberapa elemen pekerjaan yaitu:

b. Jangan sampai ada elemen yang tertinggal karena jumlah waktu elemen kerja tersebut merupakan siklus penyelesaian suatu pekerjaan.

c. Antara elemen satu dengan elemen yang lain pemisahannya harus jelas. Hal ini dilakukan agar tidak timbul keraguan dalam menentukan kapan berakhirnya atau mulainya suatu pekerjaan.

6. Menyiapkan Alat Pengukuran

Alat yang digunakan melakukan pengukuran waktu baku tersebut yaitu: a. Jam henti (stopwatch)

b. Lembar pengamatan c. Pena atau pensil d. Papan pengamatan

3.8.2. Tingkat Ketelitian dan Tingkat Keyakinan

Menurut Sutalaksana dkk (1979), Tingkat ketelitian dan tingkat keyakinan adalah pencerminan tingkat kepastian yang diinginkan oleh pengukur setelah memutuskan untuk melakukan sampling dalam pengambilan data.

hasil pengukuran dari hasil sebenamya maksimum 5% dan kemungkinan berhasil mendapatkan hasil yang demikian adalah 95%.

3.8.3. Pengujian Keseragaman Data

Menurut Sutalaksana dkk (1979), selama melakukan pengukuran, operator mungkin mendapatkan data yang tidak seragam. Untuk itu digunakan alat yang dapat mendeteksinya yaitu peta kendali. Batas kendali dibentuk dari data yang merupakan batas yang menetukan seragam tidaknya data. Data dikatakan seragam, jika berada dalam batas kontrol dan data dikatakan tidak seragam jika berada diluar batas kontrol.

Dalam penentuan batas kontrol atas (BKA) dan batas kontrol bawah (BKB) untuk tingkat kepercayaan 95% dan tingkat ketelitian 5% digunakan batas

2σ. Peta kontrol mempunyai batas-batas:

BKA = �̅+ 2�� BKB = �̅ −2�� Keterangan:

�̅ = Harga rata-rata dari harga rata-rata subgroup

2�� = Standar deviasi dari distribusi harga rata-rata subgroupx

3.8.4. Pengujian Kecukupan Data

serangkaian pengukuran pendahuluan telah dilakukan dan hasil pengukuran ini dapat dikelompokkan ke dalam subgroup berukuran n, dimana :

�̅ = Data pengamatan ke-j (j= 1,2,3, ..., N)

Xi = Harga rata-rata data pengamatan pada subgroup ke-i (i= 1,2,3, ..., k) k = Banyaknya subgroup

n = Besarnya subgroup

�̅�= Harga rata-rata dari harga rata-rata subgroup N = Jumlah pangamatan pendahuluan

N’ = Jumlah pengamatan yang diperlukan

σ = Standar deviasi data pengamatan

σ�= Standar deviasi dari distribusi harga rata-rata subgroupx

Maka :

1. Harga rata-rata dari subgroup adalah: �̅=∑��=1��

�

2. Standar deviasi dari data pengamatan adalah:

� =

3. Standar deviasi harga rata-rata subgroup: ��̅ = �

√�

�′= ��� ∑ ��2−(∑ ��)2

∑ �� �

2

Untuk mengetahui berapa kali pengukuran harus dilakukan, hal pertama yang dilakukan adalah pengukuran pendahuluan. Tujuan melakukan pengukuran pendahuluan ialah untuk mengetahui berapa kali pengukuran harus dilakukan untuk tingkat-tingkat ketelitian dan kepercayaan yang digunakan.

Jika diperoleh dari pengujian tersebut ternyata N’ > N, maka diperlukan pengukuran tambahan, tapi jika N’ < N maka data pengukuran pendahuluan sudah mencukupi.

BAB III

TINJAUAN PUSTAKA

3.7. Pengertian Biaya

aktiva atau assets (unexpired costs) dan biaya atau expenses (expired cost). Biaya dianggap sebagai assets apabila biaya tersebut belum digunakan untuk menghasilkan produk atau jasa atau belum habis digunakan. Sedangkan biaya dianggap sebagai expenses jika biaya tersebut habis digunakan untuk memproduksi suatu produk atau jasa yang menghasilkan pendapatan di masa datang. Biaya sebagai assets dicantumkan dalam neraca, sedangkan biaya sebagai expenses dicantumkan dalam laporan laba rugi (Hariadi, 2002). Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan member manfaat saat ini atau di masa datang bagi organisasi (Hansen dan Mowen, 1999).

3.8. Objek Biaya

Objek biaya adalah setiap item seperti produk, pelanggan, departemen, proyek, aktivitas, dan sebagainya, dimana biaya diukur dan dibebankan. Sebagai contoh jika kita ingin menentukan biaya produksi satu unit sepeda, maka objek biaya adalah sepeda(Hansen dan Mowen , 1999).

3.9. Pembagian Biaya dalam Menghitung Harga PokokPersediaan

Perusahaan industri dalam melakukan pengolahan produksinya memerlukan pengorbanan sumber daya untuk memproses bahan mentah atau bahan setengah jadi menjadi barang jadi. Proses pengolahan tersebut di samping memerlukan bahan mentah, juga memerlukan sumber daya yang lain berupa tenaga kerja serta pengeluaran-pengeluaran lain seperti tenaga listrik, bahan bakar dan sebagainya. Secara keseluruhan, pengorbanan tersebut disebut biaya produksi dan dipisah menjadi tiga kelompok yaitu (Hariadi,2002),:

4. Biaya Bahan Baku

5. Biaya Tenaga Kerja Langsung 6. Biaya Overhead Pabrik

Atas dasar tiga komponen biaya produksi tersebut di atas, terbentuk harga pokok produksi yang digunakan untuk menghitung harga pokok produk jadi dan harga pokok produk yang pada akhir periode akutansi masih dalam proses proses oengerjaan. Secara ringkas, komponen biaya produksi akan dijelaskan di bawah ini.

4. Biaya Bahan Baku

di dalam perusahaan. Biaya bahan sebenarnya terdiri atas bahan baku itu sendiri dan ada bahan penolong. Bahan baku merupakan komponen utama dalam barang jadi dan nilainya sangat material. Berbeda dengan bahan penolong yang sifatnya adalah melengkapi proses pengolahan bahan baku menjadi barang jadi dan di samping itu pula, nilainya relatif kecil dibanding dengan nilai bahan baku diolah. Biaya bahan penolong jika tidak dimasukkan ke dalam kelompok biaya Overheadpabrik, digabung menjadi satu kelompok dalam bahan baku dengan nama biaya bahan baku dan penolong. Contoh bahan baku utama dalam perusahaan tekstil adalah kapas atau benang, sedangkan bahan penolongnya berupa zat pewarna atau zat kimia lainnya. 5. Biaya Tenaga Kerja Langsung

tenaga mesin atau robot sehingga peran tenaga kerja langsung semakin hilang dan mengecil.

6. Biaya Overhead Pabrik

Biaya Overhead pabrik merupakan biaya yang terjadi di pabrik dan berkaitan dengan proses produksi, di luar biaya bahan dan tenaga kerja langsung, adalah biaya Overhead pabrik. Yang termasuk dalam kelompok biaya ini meliputi antara lain bahan penolong, tenaga kerja tak langsung, biaya listrik, penyusutan pabrik atau mesin, reparasi mesin dan biaya pemeliharaan gedung serta bahan bakar mesin. Biaya Overhead pabrik dan biaya tenaga kerja langsung disebut juga sebagai biaya konversi karena kedua jenis biaya ini berfungsi mengkonversi bahan baku menjadi barang jadi.

3.10. Biaya Nonproduksi

Secara umum biaya nonproduksi dipisah menjadi dua kelompok yaitu (Hariadi, 2002):

3. Biaya Pemasaran

penjualan, gaji staf penjualan dan seluruh biaya yang berhubungan dengan gudang barang jadi.

4. Biaya Administrasi dan Umum

Biaya administrasi dan umum adalah biaya pengolahan administrasi yang biasanya terjadi di kantor perusahaan dan termasuk di dalamnya biaya macam-macam yang tidak dapat dimasukan ke dalam biaya produksi pemasaran. Contoh biaya administrasi dan umum adalah gaji staf executive dan fasilitas yang dinikmatinya.

3.11. Harga Pokok Produksi

3.5.5. Pengertian Harga Pokok Produksi

Harga pokok produksi adalah mencerminkan total biaya barang yang diselesaikan selama periode berjalan. Harga pokok produksi juga disebut biaya produksi. Biaya produksi adalah biaya yang dikeluarkan untuk mengolah bahan baku menjadi produk jadi (Hansen dan Mowen, 1999). Harga pokok produksi adalah harga barang yang sudah selesai dan ditransfer ke produk dalam proses pada periode berjalan (Blocher dkk, 2000). Biaya produksi adalah biaya yang digunakan untuk membeli bahan baku yang dipakai dalam membuat produk serta biaya yang dikeluarkan dalam mengkonversi bahan baku menjadi produk jadi(Simamora, 2000).

memproduksi atau mengolah suatu barang atau jasa yang dinyatakan dalam satuan uang. Jumlah seluruh biaya yang diperlukan untuk memperoleh dan mempersiapkan barang untuk dijual disebut dengan harga pokok penjualan (cost of good sold)

.

3.5.6. Tujuan Penentuan Harga Pokok produksi

Penentuan harga pokok produksi bertujuan untuk mengetahui berapa besarnya biaya yang dikorbankan dalam hubungannya dengan pengolahan bahan baku menjadi barang jadi yang siap untuk dipakai dan dijual. Penentuan harga pokok produksi sangat penting dalam suatu perusahaan, karena merupakan salah satu elemen yang dapat digunakan sebagai pedoman dan sumber informasi bagi pimpinan untuk mengambil keputusan.

Adapun tujuan penentuan harga pokok produksi yang lain, diantaranya adalah :

11. Sebagai dasar untuk menilai efisiensi perusahaan.

12. Sebagai dasar dalam penentuan kebijakan pimpinan perusahaan.

13. Sebagai dasar penilaian bagi penyusunan neraca menyangkut penilaian terhadap aktiva.

14. Sebagai dasar untuk menetapkan harga penawaran atau harga jual kepada konsumen.

16. Untuk menghitung harga pokok produksi dalam laporan rugi-laba perusahaan.

17. Sebagai evaluasi hasil kerja.

18. Pengawasan terhadap efesiensi biaya, terutama biaya produksi. 19. Sebagai dasar pengambilan keputusan.

20. Untuk tujuan perencanaan laba.

3.5.7. Manfaat Informasi Harga Pokok Produksi

Manfaat informasi harga pokok produksi menurut (Mulyadi, 2007) adalah sebagai berikut :

5. Menentukan harga jual produk.

Dalam penetapan harga jual produk, biaya produksi per unit merupakan salah satu data yang dipertimbangkan, di samping data biaya lain serta data non biaya.

6. Memantau realisasi biaya produksi.

7. Menghitung laba atau rugi periode tertentu.

Manajemen memerlukan informasi biaya produksi yang telah dikeluarkan untuk memproduksi produk dalam periode tertentu. Informasi laba atau rugi bruto periodik, diperlukan untuk mengetahui kontribusi produk dalam menutup biaya non produksi dan menghasilkan laba atau rugi.

8. Menentukan harga pokok persediaan produk jadi dan produk dalam proses yang disajikan dalam neraca.

Pada saat manajemen dituntut untuk membuat pertanggungjawaban keuangan periodik, manajemen harus menyajikan laporan keuangan berupa neraca dan laporan rugi laba. Di dalam neraca, manajemen harus menyajikan harga pokok persediaan produk jadi, dan harga pokok produk yang pada tanggal neraca masih dalam proses. Untuk tujuan tersebut, manajemen perlu menyelenggarakan catatan biaya produksi tiap periode.

3.5.8. Metode Pengumpulan Harga Pokok Produksi

Metode pengumpulan harga pokok pada dasarnya ada dua macam sistem penentuan biaya produk yang digunakan dalam jenis industri yang berbeda yaitu sistem penentuan biaya berdasarkan pesanan (job costing) dan sistem penentuan biaya berdasarkan proses ( process costing) menurut (Blocherdkk, 2001).

3. Penentuan Biaya Berdasarkan Pesanan (Job Costing).

untuk setiap pesanan sesuai dengan biaya yang dinikmati oleh setiap pesanan, jumlah biaya produksi setiap pesanan akan dihitung pada saat pesanan selesai. Untuk menghitung biaya satuan, jumlah biaya produksi pesanan tertentu dibagi jumlah produksi pesanan yang bersangkutan.Industri yang menggunakan job costing antara lain adalah perusahaan percetakan, perusahaan pembuatan film, perusahaan jasa akuntansi, perusahaan jasa hukum dan lain-lain. Karakteristik dari job costing adalah (Hansen dan Mowen, 1999):

d. Variasi perbedaan produk luas

e. Biaya diakumulasi berdasarkan pekerjaan

f. Biaya per unit dihitung melalui pembagian total biaya pekerjaan dengan unit yang diproduksi.

4. Penentuan Biaya Berdasarkan Proses (Process Costing).

Mengakumulasikan biaya produk atau jasa berdasarkan proses atau departemen dan kemudian membebankan biaya tersebut ke sejumlah besar produk yang hampir identik

.

Sistem penentuan biaya berdasarkan process costing, biaya produk atau jasa diakumulasikan berdasarkan proses atau departemen dan bukan berdasarkan produk. Karakteristik dari process costing adalah (Hansen dan Mowen, 1999):d. Produk homogen

e. Biaya diakumulasi berdasarkan proses atau departemen

3.12. Aktivitas

3.6.4. Pengertian Aktivitas

Aktivitas adalah unit dasar kerja yang dilakukan dalam sebuah organisasi dan dapat juga digambarkan sebagai suatu pengumpulan tindakan dalam suatu organisasi yang berguna bagi para manajer untuk melakukan perencanaan, pengendalian, dan pengambilan keputusan (HansendanMowen, 2009). Aktivitas merupakan tugas atau tindakan spesifik dari pekerjaan yang dilakukan. Aktivitas dapat berupa satu tindakan atau batch dari beberapa tindakan(Blocheretal, 2011). Aktivitas itu menunjunkan apa yang dilakukan oleh suatu perusahaan atau organisasi, yaitu cara perusahaan atau organisasi menggunakan waktu untuk melakukan proses untuk menghasilkan keluaran atau output dari proses dan mencapai tujuan organisasi atau perusahaan. Salah satu unsur organisasi adalah manusia, perubahan organisasi mengakibatkan perubahan mengenai apa yang dikerjakan manusia, sehingga mengubah aktivitas (Supryono, 2002).

3.6.5. Analisis Aktivitas

diperlukan untuk melakukan aktivitas, dan (4) menentukan nilai aktivitas bagi organisasi, termasuk rekomendasi untuk memilih dan mempertahankan aktivias bernilai tambah. Langkah 4, menentukan nilai tambah dari aktivitas, merupakan langkah terpenting dalam analisis aktivita (Hansen dan Mowen, 1999),.

3.6.6. Klasifikasi Aktivitas

Aktivitas dapat diklasifikasikan sebagai bernilai-tambah dan tidak bernilai-tambah sebagai berikut:

3. Aktivitas Bernilai Tambah

apabila secara bersamaan memenuhi ketiga kondisi berikut ini (Hansen dan Mowen, 1999):

d. Aktivitas yang menghasilkan perubahan.

e. Perubahan tersebut tidak dapat dicapai oleh aktivitas yang sebelumnya. f. Aktivitas tersebut memungkinkan aktivitas lain untuk dilakukan. 4. Aktivitas Tak Bernilai Tambah

Aktivitas tidak bernilai tambahan adalah aktivitas-aktivitas yang tidak perlu atau aktivitas-aktivitas yang perlu namun tidak efisien dan dapat disempurnakan (Supriyono, 2003). Aktivitas tidak bernilai tambah adlah semua aktivitas selain aktivitas yang sangat penting utnuk dipertahankan dalam bisnis, sehingga dianggap sebagai aktivitas yang tidak diperlukan (Hansen dan Mowen, 1999).

Berdasarkan beberapa definisi aktivitas tidak berniali tambah tersebut, tentunya perusahaan akan berusaha untuk mengeliminasi aktivitas tidak bernilai tambah, karena hanya menambah biaya yang tidak berguna dan menghalangi kinerja perushaan. Suatu aktivitas dikelompokkan ke dalam aktivitas tidak bernilai tambah apabila aktivitas tersebut tidak dapat memenuhi salah satu dari ketiga kinerja aktivitas bernilai tambah yang telah disebutkan sebelumnya.

dengan cara mengeliminasi aktivitas tersebut.Aktivitas tidak bernilai tambah yang tidak dieliminasi akan menyebabkan meningkatnya biaya produksi perusahaan. Aktivitas tidak bernilai tambah menimbulkan biaya aktivitas tidak bernilai tambah, yaitu biaya yang timbul karena adanya aktivitas yang tidak bernilai tambah.

3

.

7 EfisiensiEfisiensi merupakan rasio antara keluaran dan masukan suatu proses, dengan fokus perhatian pada konsumsi masukan(Mulyadi, 2005). Di dalam (Adiwarman A. Karim, 2006), dibahas bahwa “Efficient is doing the things right”, yang berarti bahwa melakukan segala hal dengan cara yang tepat untuk mendapatkan hasil yang optimal. Di dalam teori ekonomi, ada dua konsep umum mengenai efisiensi, yakni efisiensi yang ditinjau dari konsep ekonomi (economic concept) dan efisiensi yang ditinjau dari konsep produksi (production concept).efisiensi yang ditinjau dari segi makro, sementara itu efisiensi dari sudut pandang produksi melihat dari sudut pandang mikro.

Di dalam kegiatan ekonomi, konsep efisiensi tertuju pada bagaimana penciptaan barang dan jasa dengan menggunakan biaya yang paling rendah yang mungkin dapat di capai, seert mampu mengalokassikan sumber-sumber ekonomi pada penggunaan yang paling bernilai (Taswan, 2006)

Kegiatan memproduksi suatu perusahaan akan mencapai efisiensi ketika perusahaan tersebut mampu memproduksi dalam skala yang ekonomis, Perusahaan dikatakan mencapai skala ekonomis apanila pertambahan produksi menyebabkan baiay produksi rata-rata menjadi semakin rendah (Sukirno, 2008).

3.8. Pengukuran Waktu (Time Study)

Menurut Wignjosoebroto (2000), suatu pekerjaan akan dikatakan diselesaikan secara efisien apabila waktu penyelesaiannya berlangsung paling singkat. Untuk menghitung waktu baku (standard time) penyelesaian pekerjaan guna memilih alternative metoda kerja terbaik, maka perlu diterapkan prinsip-prinsip dan teknik-teknik pengukuran kerja (work measurement atau time study).

Pengukuran waktu kerja ini berhubungan dengan usaha-usaha untukmenetapkan waktu baku yang dibutuhkan guna menyelesaikan suatu pekerjaan. Secara singkat pengukuran kerja adalah metoda penetapan keseimbangan antara kegiatan manusia yang dikontribusikan dengan unit output yang dihasilkan.

Pada garis besarnya teknik – teknik pengukuran waktu dibagi ke dalam dua bagian yaitu:

Pengukuran ini dilaksanakan secara langsung yaitu di tempat dimana pekerjaan yang bersangkutan dijalankan. Misalnya pengukuran kerja dengan jam henti (stopwatch time study) dan sampling kerja (work sampling).

2. Pengukuran secara tidak langsung

Pengukuran ini dilakukan dengan menghitung waktu kerja tanpa si pengamat harus berada di tempat kerja yang diukur. Pengukuran waktu dilakukan dengan membaca tabel-tabel yang tersedia asalkan mengetahui jalannya pekerjaan. Misalnya aktivitas data waktu baku (standard data), dan data waktu gerakan (predetermined time system).

3.8.1. Pengukuran Waktu Jam Henti

MenurutSutalaksana (1979), Pengukuran waktu jam henti adalah pekerjaan mengamati pekerja dan mencatat waktu kerjanya baik setiap elemen ataupun siklus dengan menggunakan alat yang telah disiapkan. Sesuai dengan namanya, maka pengukuran waktu ini menggunakan jam henti (stop watch) sebagai alat utamanya. Cara ini tampaknya merupakan cara yang paling banyak digunakan.Untuk mendapatkan hasil yang baik dan dapat dipertanggungjawabkan maka tidaklah cukup sekedar melakukan beberapa kali pengukuran dengan jam henti. Banyak faktor yang harus diperhatikan agar akhirnya dapat diperoleh waktu yang pantas untuk pekerjaan yang bersangkutan seperti yang berhubungan dengan kondisi kerja, cara pengukuran, jumlah pengukuran dan lain-lain.

Dalam melakukan pengukuran waktu kerja, tujuan pengukuran harus ditetapkan terlebih dahulu dan untuk apa hasil pengukuran digunakan. Dalam penentuan tujuan tersebut, dibutuhkan adanya tingkat kepercayaan dan tingkat ketelitian yang digunakan dalam pengukuran jam henti.

2. Melakukan Penelitian Pendahuluan

Dalam penelitian pendahuluan yang harus dilakukan adalah mengamati dan mengidentifikasi kondisi kerja dan metode kerja. Dalam penelitian ini perlu dianalisis hasil pengukuran waktu kerja, apakah masih ada kondisi yang tidak optimal, jika perlu dilakukan perbaikan kondisi kerja dan cara kerja yang baik.

3. Memilih Operator

Operator yang akan melakukan pekerjaan harus dipilih yang memenuhi beberapa persyaratan agar pengukuran dapat berjalan baik, dan dapat diandalkan hasilnya. Syarat tersebut yang dibutuhkan berkemampuan normal dan dapat bekerja sama menjalankan prosedur kerja yang baik.

4. Melatih Operator

Operator harus dilatih terlebih dahulu agar terbiasa dengan kondisi dan cara yang telah ditetapkan dan telah dibakukan untuk menyelesaikan pekerjaan secara wajar.

5. Menguraikan Pekerjaan Atas Beberapa Elemen Pekerjaan

diperhatikan dalam melakukan pemisahan menjadi beberapa elemen pekerjaan yaitu:

a. Uraikan pekerjaan tersebut, tetapi harus dapat diamati oleh alat ukur dan dapat dicatat dengan menggunakan jam henti.

b. Jangan sampai ada elemen yang tertinggal karena jumlah waktu elemen kerja tersebut merupakan siklus penyelesaian suatu pekerjaan.

c. Antara elemen satu dengan elemen yang lain pemisahannya harus jelas. Hal ini dilakukan agar tidak timbul keraguan dalam menentukan kapan berakhirnya atau mulainya suatu pekerjaan.

6. Menyiapkan Alat Pengukuran

Alat yang digunakan melakukan pengukuran waktu baku tersebut yaitu: a. Jam henti (stopwatch)

b. Lembar pengamatan c. Pena atau pensil d. Papan pengamatan

3.8.2. Tingkat Ketelitian dan Tingkat Keyakinan

Menurut Sutalaksana dkk (1979), Tingkat ketelitian dan tingkat keyakinan adalah pencerminan tingkat kepastian yang diinginkan oleh pengukur setelah memutuskan untuk melakukan sampling dalam pengambilan data.

Sedangkan tingkat keyakinan menunjukkan besarnya keyakinan pengukur akanhasil yang diperoleh telah memenuhi syarat ketelitian yang ditentukan. Jadi tingkat ketelitian 5% dan tingkat keyakinan 95% berarti bahwa penyimpangan hasil pengukuran dari hasil sebenamya maksimum 5% dan kemungkinan berhasil mendapatkan hasil yang demikian adalah 95%.

3.8.3. Pengujian Keseragaman Data

Menurut Sutalaksana dkk (1979), selama melakukan pengukuran, operator mungkin mendapatkan data yang tidak seragam. Untuk itu digunakan alat yang dapat mendeteksinya yaitu peta kendali. Batas kendali dibentuk dari data yang merupakan batas yang menetukan seragam tidaknya data. Data dikatakan seragam, jika berada dalam batas kontrol dan data dikatakan tidak seragam jika berada diluar batas kontrol.

Dalam penentuan batas kontrol atas (BKA) dan batas kontrol bawah (BKB) untuk tingkat kepercayaan 95% dan tingkat ketelitian 5% digunakan batas

2σ. Peta kontrol mempunyai batas-batas:

BKA = �̅+ 2�� BKB = �̅ −2�� Keterangan:

�̅ = Harga rata-rata dari harga rata-rata subgroup

3.8.4. Pengujian Kecukupan Data

Menurut Sutalaksana dkk (1979), uji kecukupan data dilakukan untuk mengetahui apakah data yang diambil dari lapangan penelitian telah mencukupi untuk digunakan dalam menyelesaikanpermasalahan yang ada. Misalkan serangkaian pengukuran pendahuluan telah dilakukan dan hasil pengukuran ini dapat dikelompokkan ke dalam subgroup berukuran n, dimana :

�̅ = Data pengamatan ke-j (j= 1,2,3, ..., N)

Xi = Harga rata-rata data pengamatan pada subgroup ke-i (i= 1,2,3, ..., k) k = Banyaknya subgroup

n = Besarnya subgroup

�̅�= Harga rata-rata dari harga rata-rata subgroup N = Jumlah pangamatan pendahuluan

N’ = Jumlah pengamatan yang diperlukan

σ = Standar deviasi data pengamatan

σ�= Standar deviasi dari distribusi harga rata-rata subgroupx

Maka :

3. Harga rata-rata dari subgroup adalah: �̅=∑��=1��

�

4. Standar deviasi dari data pengamatan adalah:

� =

��̅ = � √�

4. Besarnya pengamatan yang dibutuhkan (N’) adalah:

�′= ��� ∑ ��2−(∑ ��)2

∑ �� �

2

Untuk mengetahui berapa kali pengukuran harus dilakukan, hal pertama yang dilakukan adalah pengukuran pendahuluan. Tujuan melakukan pengukuran pendahuluan ialah untuk mengetahui berapa kali pengukuran harus dilakukan untuk tingkat-tingkat ketelitian dan kepercayaan yang digunakan.

BAB IV

METODOLOGI PENELITIAN

5.1. Tempat dan Waktu Penelitian

Penelitian dilaksanakan di PTPN IVUnit Usaha Pabatu yang terletak sekitar 7

Km dari Kota Tebing Tinggi. PTPN IV Unit Usaha Pabatu terdiri dari Emplasmen

dan Pabrik serta afdeling yang terdiri dari afdeling 1 sampai afdeling 7. Penelitian ini

dilakukan di afdeling I yang memiliki luas area 721 Ha yang terdiri dari 674 Ha

tanaman menghasilkan (TM). Waktu pelaksanaan penelitian adalah selama pada

periode 21 November 2016 sampai sekarang.

5.2. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitiandeskriptif (Deskriptif Research), yaitu penelitian yang berusaha untukmemaparkan pemecahan masalah terhadap suatu masalah yang ada sekarangsecara sistematis dan faktual berdasarkan data yang diperoleh. Jadi penelitian ini meliputiproses pengumpulan, penyajian, dan pengolahan data, serta analisis pemecahan.

5.3. Objek Penelitian

5.4. Variabel Penelitian

Variabel-variabel yang digunakan dalam penelitian ini adalah: 1. Variabel Independen

Variabel independen yang sering juga disebut dengan variabel prediktor atau variabel bebas adalah variabel yang mempengaruhi variabel dependen baik secara positif maupun secara negatif (Sukaria,S.2014). Variabel independen pada penelitian ini adalah:

a. Luas area panen.

b. Jumlah TBS yang dihasilkan pada tahun pengamatan. c. Jumlah tenaga kerja lapangan.

d. Lama waktu siklus pemanenan TBS hingga dikirim ke TPH. 2. Variabel Dependen

Variabel dependen yang sering juga disebut dengan variabel kriteria atau variabel terikat adalah variabel yang nilainya dipengaruhi atau ditentukan oleh nilai variabel lain (Sukaria,S.2014).Variabel ini merupakan.

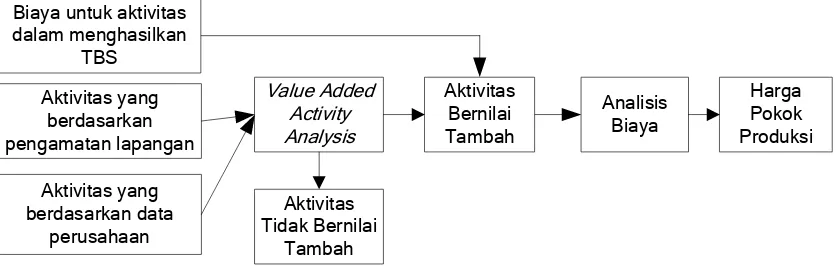

5.5. Kerangka Konseptual

Penelitian dapat dilaksanakan apabila tersedia sebuah perancangan kerangka konseptual yang baik sehingga langkah-langkah penelitian lebih sistematis. Kerangka konseptual penelitian dapat dilihat pada Gambar 4.1.

Aktivitas yang

Gambar 4

.

1.

Kerangka Berpikir Penelitian5.6. Rancangan Penelitian

Data yang dibutuhkan dalam penelitian adalah sebagai berikut ini: 1. Data Primer

2. Data Skunder

Data skunder dalam penelitian ini meliputi data sejarah perusahaan, data hari jam kerja, struktur organisasi yang diperoleh dari data milik perusahaan pada bagian sumber daya manusia, serta data biaya aktivitas dalam menghasilkan TBS dan biaya depresiasi tanaman sawit yang diperoleh dari milik perusahaan pada bagian kepala tata usaha dan keuangan.

MULAI

Identifikasi Masalah

Data Sekunder

• Data sejarah perusahaan

• Data hari dan jam kerja

• Struktur organisasi dan job desk

• Biaya dari aktivitas dalam menghasilkan TBS

dalam periode tertentu.

• Biaya depresiasi tanaman sawit.

Data Primer

• Aktivitas-aktivitas dalam menghasilkan TBS

mulai dari proses panen, dan pengangkutan dalam periode tertentu

• Luas area, jumlah tanaman sawit, jumlah

produksi TBS

Menentukan harga pokok produksi tandan buah segar berdasarkan kegiatan yang memberikan nilai tambah

Pengolahan Data

• Analisis Aktivitas

• Analisis biaya

Hasil

Harga pokok produksi berdasarkan aktivitas yang memberikan nilai

tambah

Gambar 3

.

2.

Langkah-langkah Penelitian5.7. Pengolahan Data

Berikut merupakan langkah-langkah dari penentuan harga pokok produksi: 1. Pencatatan data produksi.

2. Identifikasi aktivitas pengolahan kebun.

BAB V

PENGUMPULAN DAN PENGOLAHAN

5.8. Pengumpulan Data 5.1.1. Data Aktivitas

Data aktivitas adalah data yang berhubungan dengan seluruh aktivitas yang dikenakan kepada TM kebun kelapa sawit agar dapat menghasilkan TBS sesuai yang direncanakan. Adapun data aktivitas produksi di PTPN IV Unit Usaha Pabatu adalah sebagai berikut:

1. Tahap I

Ururutan kegiatan dalam tahap pemanenan adalah sebagai berikut:

a. Pemanen TBS membawa celurit panjang (egrek) dengan tangkai aluinium panjang yang bisa disesuaikan panjangnya ke hancak yang telah ditetapkan dan menuju ke pohon sawit yang memiliki TBS yang siap panen.

b. Pemanen memeriksa sambungan egrek dengan tangkai aluminium dan menyesuaikan panjang tangkai egrek.

c. Pemanen mengangkat/menegakan egrek agar posisi tangkai aluminium egrek berdiri dan egrek berada diatas kemudian mengarahkan egrek ke pohon yang memiliki TBS yang siap panen.

e. Pemanen memotong tangkai (menjatuhkan) TBS dari pohon sawit.Aktivitas ini dilakukan bebarapa kali sesuai dengan jumlah TBS yang dipanen pada hancak tertentu.

f. Pemanen menumpuk pelepah sawit yang telah dipotong pada tumpukan yang sudah ditentukan. Aktivitas ini dilakukan bebarapa kali sesuai dengan jumlah TBS yang dipanen pada hancak tertentu.

g. Pemanen mengutip TBS yang telah dijatuhkan dari pohon dan ada di tanah ke tempat pengumpulan sementara agar memudahkan pengutipan TBS selanjutnya. Aktivitas ini dilakukan bebarapa kali sesuai dengan jumlah TBS yang dipanen pada hancak tertentu.

h. Pemanen membawa/mendorong angkong(gerobak dorong) ke tempat pengumpulan sementara di dekat masing-masing pohon. Aktivitas ini dilakukan bebarapa kali sesuai dengan jumlah pohon sawit pada hancak tertentu.

i. Pemanen mengaitkan TBS menggunakan alat seperti mata kail yang seukuran celurit (gancu) dan menaikan TBS ke angkong. Aktivitas ini dilakukan bebarapa kali sesuai dengan jumlah TBS yang dipanen pada hancak tertentu.

k. Pemanen memasukan berondolan yang sudah dimasukan ke karung ke dalam angkong. Aktivitas ini dilakukan bebarapa kali sesuai dengan jumlah TBS yang dipanen pada hancak tertentu.

l. Pemanen mendorong angkong ke TPH yang sudah ditentukan. m.Pemanen menurunkan TBS dan berondolan dari angkong ke TPH.

n. Pemanen mendorong angkong kembali ke hancak untuk mengutip TBS lagi.

o. Pemanen membuat mulut (muncung kodok/bentuk v) pada tangkai TBS menggunakan parang. Aktivitas ini dilakukan bebarapa kali sesuai dengan jumlah TBS yang dipanen pada hancak tertentu.

Berikut ini adalah aktivitas yang dilakukan dalam proses pemanenandapat dilihat pada Tabel 5.1.

2. Tahap II

Pengangkutan TBS dari TPH menuju pabrik kelapa sawit (PKS). Aktivitasnya adalah mengumpulkan TBS dari beberapa TPH dengan menggunakan truk untuk dikirim ke PKS. Urutan aktivitas dalam tahap pengangkutan adalah sebagai berikut:

a. Tukang muat mengambil tojok yang diletakan di bak truk. b. Tukang muat menojok TBS yang berada di TPH.

c. Tukang muat mengangkat TBS yang sudah ditojok dan memasukan ke truk.

e. Truk dan tukang muat melanjutkan pengutipan TBS ke TPH selanjutnya. f. Truk membawa TBS ke PKS setelah muatan truk penuh.

Berikut ini adalah aktivitas yang dilakukan dalam proses pengangkutan dapat dilihat pada Tabel 5.17.

5.1.2. Data Produksi

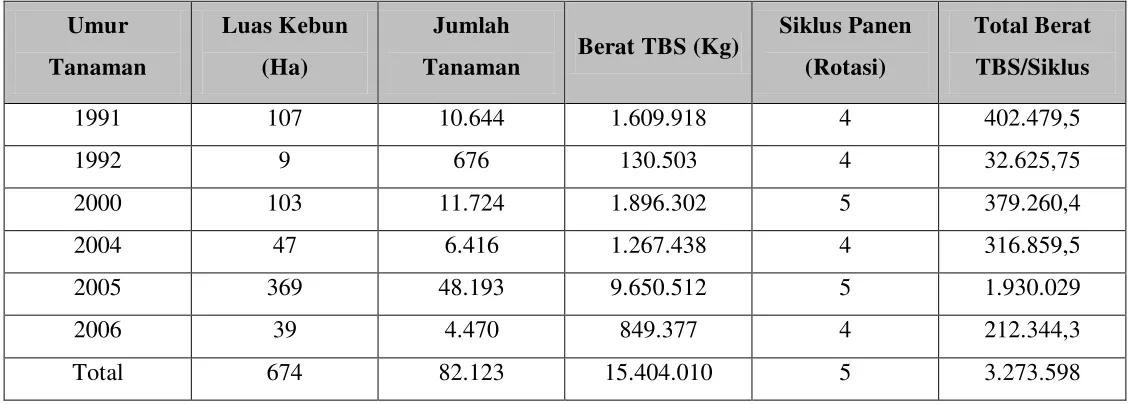

Secara keseluruhan PTPN IV Unit Usaha Pabatu memiliki luas area 5.754,04 Ha namun untuk wilayah perkebuanan sebesar 4.632 Ha yang dibagi atas 7 afdeling. Berikut ini luas wilayah masing-masing afdeling ditunjukan pada Tabel 5.24.

Tabel 5.25. Data Produksi Seluruh Tanaman tahun 2015

Umur Tanaman

Luas Kebun (Ha)

Jumlah

Tanaman Berat TBS (Kg)

Siklus Panen (Rotasi)

Total Berat TBS/Siklus

1991 107 10.644 1.609.918 4 402.479,5

1992 9 676 130.503 4 32.625,75

2000 103 11.724 1.896.302 5 379.260,4

2004 47 6.416 1.267.438 4 316.859,5

2005 369 48.193 9.650.512 5 1.930.029

2006 39 4.470 849.377 4 212.344,3

Total 674 82.123 15.404.010 5 3.273.598

BAB VI

ANALISIS PEMECAHAN MASALAH

6.1. Analisis Pemecahan Masalah Sebelum dan Sesudah Perbaikan Aktivitas

Aktifitas pemanenan pada kebun kelapa sawit PTPN IV Unit Pabatu sebelum perbaikan terdiri dari 15 (lima belas) aktifitas yang dilakukan hanya oleh seorang operator (petugas pemanen TBS) pada kebun afdeling I. Aktivitas pemanenan yang dilakukan dalam satu hancak (2,5 Ha) oleh satu petugas panen dimanen setiap hancak terdapat 30 TBS matang adalah 5372 detik atau 90 menit. Aktivitas pemanenan TBS yang dilakukan oleh satu petugas pemanen dapat dilihat pada Tabel 6.1.

Tahap selanjutnya adalah melakukan analisis pengurangan aktivitas yang tidak memberikan nilai tambahagar dapat menekan waktu panen dan menekan biaya. Berdasarkan hasil analisis aktivitas ada aktivitas yang harus dihilangkan dan diusulkan untuk mengalokasikan petugas tambahan yang bertugas membantu pemanen untuk mengutip dan mengangkut brondolan sehingga proses pemanenan TBS lebih cepat.Berdasarkan hasil analisis aktivitas untuk menyelsaikan satu hancak (2.5 Ha) dibutuhkan waktu 2295 detik. Perincian aktivitas pemanenan TBS setelah dilakukan analisis dapat dilihat pada Tabel 6.2.

Akibat adanya perubahan usulan aktifitas maka terjadi pula perubahan aktifitas pengangkutan tbs dari kebun ke parbrik.Sedangkan untuk aktivitas pengkutan TBS ke pabrik membutuhkan waktu 2488 detik. Berikut ini waktu siklus pengangkutan TBS sebelum analisis aktivitas dapat dilihat pada Tabel 6.4.

Setelah dilakukan analisis aktivitas waktu pengangkutan menjadi 2462 detik. Berikut ini waktu siklus pengangkutan TBS setelah analisis aktivitas dapat dilihat pada Tabel 6.5.

6.2. Analisis Harga Pokok Produksi Sebelum dan Seseudah Analisis Aktivitas

Harga pokok produksi TBS per kg yang ada pada perusahaan adalah Rp 1.935,42 , sedangkan berdasarkan perhitungan harga pokok produksi dengan mempertimbangkan aktivitas yang memberikan nilai tambah adalah sebesar Rp 1.013,00/kg terdapat selisih Rp 922,42 atau sebesar 47,6%. Pengurangan biaya tersebut dapat dilakukan dengan melakukan analisis aktivitas dalam proses pemanenan TBS dan pengangkutan TBS ke pabrik pengolahan.

Setelah dilakukan analisis aktivitas pada proses pemanenan dilakukan penambahan petugas pembantu yang bertugas mengutip dan mengangkut TBS dan brondolan ke TPH sehingga waktu yang dibutuhkan dalam memanen TBS dalam satu hancak(2,5 Ha) menjadi lebih cepat dan biaya untuk yang dilakukan pada petugas pemanen dapat dikurangi.

BAB VII

KESIMPULAN DAN SARAN

7.1. Kesimpulan

Berdasarkan hasil pengolahan dan analisis data, kesimpulan yang dapat diambil adalah :

1. Hasil identifikasi aktivitas menyatakan terdapat 15 aktivitas pokok yang dilakukan oleh Petugas Pemanen TBS dalam kegiatan pemanenan TBS di kebun, sedangkan untuk pada aktivitas pengangkutan TBS ke pabrik terdiri dari 6 aktivitas pokok.

2. Analisis aktivitas yang dilakukan terhadap setiap aktivitas pemanenan adalah 5372 detik menjadi 2295 detik atau sebesar 57,28%, sedangkan untuk pengangkutan TBS ke pabrik adalah 2488 detik menjadi 2462 detik atau sebesar 1,05%.

3. Dilakukan penambahan tenaga tambahan pada proses pemanena TBS yang bertugas untuk mengutip dan mengangkut TBS ke TPH dan pengupahan tenaga pembantu ini didasarkan pada UMK pemerintah setempat.

7.2. Saran

Setelah melakukan penelitian, saran-saran yang dapat diberikan yaitu: 1. Perusahaan sebaiknya menghitung harga pokok produksi dengan

mempertimbangkan kegiatan yang memberikan nilai tambah dan tidak memberikan nilai tambah.