Jurnal Akuntansi FEB Universitas Mataram Vol.1, No.1, Mei 2017

ANALISIS PENERAPAN GOOD GOVERNANCE BISNIS SYARIAH DAN PENCAPAIAN KINERJA PERBANKAN SYARIAH INDONESIA

DITINJAU DARI MAQASHID SHARIAH DAN PROFITABILITAS

Taufiq Holili1

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Mataram

Jl. Majapahit 62 Mataram, Lombok, NTB [email protected]

ABSTRACT

The objectives of this study are to analyze the implementation of sharia business good governance (GGBS) and assess the achievement of sharia banking performance in Indonesia based on maqashid shariah and profitability. The GGBS implementation index compiled by the Governance Policy National Committee in 2011 is used as proxy to measure the level of GGBS implementation in Sharia Banks. The threefold objectives of sharia namely tahdhib al-fard, iqamah al-adl and jalb al-maslahah are the proxies used to measure the performance of maqashid shariah. Meanwhile, to measure profitability performance, this study use proxies such as Return on Assets (ROA), Return on Equity (ROE) and Profit Expense Ratio (PER). Analysis was conducted on 11 Sharia Commercial Banks (BUS) registered in the Financial Services Authority (OJK) during 2013 - 2015. The results show that the application of GGBS in sharia banks is increasing every year. The result of the research also shows that the performance evaluation of sharia bank based on maqashid sharia index (IMS) placed Bank Mega Syariah (BMS) as the top performer with the value of IMS equal to 63,41%. The result also showed that Bank Aceh Syariah (BAS) was the top performer based on calculation of Comparative Performance Index (CPI) with a CPI value of 100.00. The result of this study can be used as evaluation material in improving the implementation of GGBS and improving the performance of sharia banks for mudharib as well as a consideration in policy making for OJK regarding of maqashid syariah.

Jurnal Akuntansi FEB Universitas Mataram Vol.1, No.1, Mei 2017

1. PENDAHULUAN

Dewasa ini, bank syariah mengalami perkembangan yang sangat pesat di seluruh dunia termasuk di Indonesia. Pesatnya perkembangan tersebut mengindikasikan bahwa kesadaran ummat Islam untuk menjalankan bisnis syariah telah muncul. UU No. 10 tahun 1998 atas perubahan UU No. 7 tahun 1992 menjelaskan bahwa perbankan Indonesia secara formal mengadopsi dual banking system yaitu sistem perbankan konvensional dan sistem perbankan syariah. Pengadopsian dual banking system ini memberikan kesempatan bagi bank - bank konvensional untuk membuka cabang syariah atau bahkan mengkonversi diri secara total menjadi bank syariah sehingga dengan kata lain pengadopsian dual banking system telah memberi kesempatan luas bagi perkembangan perbankan syariah khususnya di Indonesia.

Sebagai lembaga intermediasi yang menyediakan jasa keuangan bagi masyarakat, bank syariah berkewajiban dalam penerapan good corporate governance (GCG) dalam setiap lini operasionalnya. Menyadari bahwa pelaksanaan GCG untuk bank syariah tidak dapat hanya kepada prinsip - prinsip GCG namun juga harus berpedoman kepada ketentuan-ketentuan syariah. Bank Indonesia menerbitkan PBI No. 11/33/PBI/2009 dan SE BI No.12/13/DPbS tentang pelaksanaan GCG di Perbankan Syariah. Untuk melengkapi kedua peraturan tersebut, Pemerintah Indonesia melalui KNKG (Komite Nasional Kebijakan

Governance) membentuk Tim Kerja Penyusunan Pedoman Umum Good Governance Bisnis

Syariah (GGBS) dengan keanggotaan yang terdiri dari berbagai pakar terkait bersama-sama dengan sejumlah institusi (Masyarakat Ekonomi Syariah, Bank Indonesia, Dewan Syariah Nasional MUI dan sebagainya) menyusun konsep pedoman tersebut (Syukron, 2013). Adapun tujuan dibuatnya pedoman ini yaitu untuk menjadi pedoman pelaksanaan tata kelola perusahaan lembaga keuangan syariah khususnya bank syariah di Indonesia (Syukron, 2013). Selain berkewajiban dalam menerapkan GCG berdasarkan ketentuan syariah, bank syariah juga penting untuk memperhatikan kinerjanya yang harus sesuai dengan tujuan utama yakni kesejahtraan dunia dan akhirat (falaah). Dalam konteks perbankan syariah, pengukuran kinerja tidak hanya terdiri dari aspek keuangan, tetapi juga dari aspek nonkeuangan yang tercermin dari maqashid syariah. Dengan melakukan perbandingan antara kedua aspek tersebut akan menghasilkan suatu pengukuran kinerja komprehensif yang mencakup kinerja keuangan dan syariahnya (Afrinaldi, 2013).

Penelitian ini mengacu pada penelitian terdahulu yang dilakukan oleh Jumansyah dan Syafei (2013). Perbedaan terletak pada pengukuran kinerja yang digunakan. Penelitian terdahulu hanya menggunakan ukuran kinerja dari aspek syariah saja, sedangkan penelitian ini menggunakan dua ukuran kinerja yaitu dari aspek keuangan yang dapat dilihat dari profitabilitas bank syariah dan dari aspek syariah yang dapat dilihat dari maqashid shariah. Alasan peneliti menggunakan kedua ukuran tersebut karena bank syariah sebagai lembaga bisnis syariah harus diarahkan untuk mencapai kesuksesan di dunia dan di akherat sehingga dalam praktiknya pun harus seimbang antara laba yang di diperoleh dengan kontribusi yang diberikan untuk kemaslahatan ummat. Selain itu, perbedaan penelitian ini juga terletak pada periode laporan tahunan yang digunakan yaitu 2013 – 2015.

Berdasarkan latar belakang diatas, maka rumusan masalah yang dapat dimunculkan dalam penelitian ini adalah sebagai berikut :

1) Bagaimana penerapan good governance bisnis syariah pada bank syariah di Indonesia ? 2) Bagaimana pencapaian kinerja perbankan syariah Indonesia ditinjau dari maqa shid

syariah dan profitabilitas ?

Adapun tujuan peneliti dalam melakukan penelitian ini adalah sebagai berikut :

1) Untuk mengetahui tingkat penerapan good governance bisnis syariah pada bank syariah di Indonesia

Jurnal Akuntansi FEB Universitas Mataram Vol.1, No.1, Mei 2017

2. TINJAUAN PUSTAKA

2.1Tinjauan Penelitian Terdahulu

Berikut ini adalah tinjauan dari berbagai penelitian terdahulu tentang penerapan corporate governance dan kinerja perbankan syariah di Indonesia.

Jumansyah dan Syafei (2013) melakukan penelitian mengenai analisis penerapan good governance business syariah dan pencapaian maqashid shariah bank syariah di indonesia. Hasil penelitian ini membuktikan bahwa penerapan good corporate governance (GCG) Bisnis Syariah pada bank Syariah Indonesia periode 2009-2011 berfluktuatif dari tahun ke tahun. Pencapaian Maqashid Shariah oleh Bank Muammalat Indonesia dan Bank Syariah Mandiri di Indonesia dalam periode 2009-2011, pada umumnya terlihat cukup baik walaupun masih sangat berfluktuatif

Meilani (2015) melakukan penelitian mengenai hubungan penerapan good governance business sya riah terhadap islamicity financial performance index bank syariah di indonesia. Hasil dari penelitian ini menyimpulkan bahwa penerapan GGBS pada bank Syariah periode 2011-2014 mengalami peningkatan. Perkembangan penerapan GGBS pada Bank Umum Syariah selama tahun 2011-2014 adalah sebesar 83% pada tahun 2011, 86% pada tahun 2012 dan 88% pada tahun 2013 dan 2014. Hubungan penerapan Good Governance Business Sya riah (GGBS) terhadap kinerja keuangan Bank Syariah di Indonesia diketahui dari hasil perhitungan analisis kolerasi pearson, didapatkan bahwa nilai Sig (2-tailed) = 0,002 karena nilai Sig (2-(2-tailed) < 0,05 maka disimpulkan terdapat hubungan yang signifikan antara penerapan Good Governance Business Sya riah (GGBS) dengan Islamicity Financial Performance Index.

Afrinaldi (2013) melakukan penelitian mengenai analisa kinerja perbankan syariah Indonesia ditinjau dari maqashid syariah: pendekatan syariah maqasid index (SMI) dan profitabilitas bank syariah. Sampel penelitian ini diperoleh dengan metode purposive sampling pada bank syariah Indonesia tahun 2009 - 2011. Hasil penelitian ini menyimpulkan bahwa dari perhitungan rata – rata kinerja profitabilitas terlihat bahwa Bank Syariah Mandiri (BSM) menjadi bank syariah dengan CPI tertinggi yaitu sebesar 95,62. Sedangkan dari perhitungan indeks maqāṣid syarī’ah Bank Muamalat Indonesia (BMI) berhasil menduduki peringkat pertama dengan nilai IMS sebesar 0,3027. Hasil penelitian juga menunjukkan bahwa kinerja setiap bank syariah dalam diagram perbandingan sebagai hasil dari perbandingan antara kinerja profitabilitasnya dengan pelaksanaan maqashid syariah yang telah dilakukan oleh bank syariah.

Abdillah (2014) melakukan penelitian mengenai kinerja perbankan syariah indonesia ditinjau dari maqashid syariah : pendekatan syarī’ah maqāsid index (SMI) dan profitabilitas. Penelitian ini bertujuan untuk mengetahui bagaimana kinerja perbankan syariah di Indonesia

jika dilihat dari aspek maqāṣid syarī’ah, dengan menggunakan pendekatan Syarī’ah Maqāṣid

Jurnal Akuntansi FEB Universitas Mataram Vol.1, No.1, Mei 2017

2.2Hipotesis Penelitian

2.2.1 Penerapan Good Governance Bisnis Syariah (GGBS) Pada Bank Syariah

Menurut Syukron (2013), penerapan tata kelola perusahaan pada perbankan syariah merupakan suatu kewajiban mengingat perbankan syariah merupakan bagian dari penopang sektor riil di Indonesia. Kewajiban ini juga merupakan amanah dari Pasal 34 Undang-Undang No.21 tahun 2008 tentang Perbankan Syariah yang mewajibkan perbankan syariah untuk melaksanakan tata kelola perusahaan yang baik. Meilani (2015) mengatakan pelaksanaan Good Governance Bisnis Syariah (GGBS) yang sesuai dengan peraturan yang berlaku akan membuat investor memberikan respon positif terhadap kinerja perusahaan dan nilai pasar perusahaan.

Jumansyah & Syafei (2013) menemukan hasil bahwa penerapan GCG Bisnis Syariah pada bank syariah berfluktuatif setiap tahunnya. Berbeda dengan Jumansyah & Syafei (2013), Meilani (2015) yang menyatakan bahwa penerapan GGBS pada bank syariah meningkat setiap tahunnya. Berdasarkan uraian tersebut, maka peneliti memunculkan hipotesis sebagai berikut :

H1:Penerapan GGBS oleh Bank Umum Syariah di Indonesia mengalami peningkatan setiap tahunnya

2.2.2 Pencapaian Kinerja Ditinjau dari Maqashid syariah dan Profitabilitas

Dalam menjalankan aktivitasnya, bank syariah tentunya harus memperhatikan pencapian kinerja baik dari aspek keuangan maupun nonkeuangan yang tercermin dari maqashid syariah. Dengan melakukan perbandingan antara kedua aspek tersebut akan menghasilkan suatu pengukuran kinerja komprehensif yang mencakup aspek keuangan dan syariahnya.

Pengukuran kinerja bank syariah di Indonesia menurut beberapa penelitian menemukan hasil yang berbeda. Afrinaldi (2013) menemukan hasil bahwa dari rata – rata perhitungan kinerja profitabilitas Bank Syariah Mandiri (BSM) menduduki peringkat pertama sedangkan untuk perhitungan kinerja maqashid syariah, peringkat pertama dicapai oleh Bank Muamalat Indonesia (BMI). Abdillah (2014) menunjukan hasil bahwa Bank Mega Syariah (BMS) menjadi bank syariah dengan kinerja profitabilitas tertinggi sedangkan dari perhitungan Indeks Maqashid syariah Bank Muammalat Indonesia menduduki peringkat pertama. Berdasarkan uraian tersebut, maka peneliti memunculkan hipotesis sebagai berikut:

H2:Pencapian kinerja bank syariah Indonesia yang ditinjau dari maqashid syariah menempatkan Bank Muamalat Indonesia (BMI) diperingkat pertama sedangkan untuk pencapian kinerja bank syariah Indonesia yang ditinjau dari profitabilitas menempatkan Bank Mega Syariah (BMS) diperingkat pertama.

3. METODE PENELITIAN 3.1Jenis Penelitian

Penelitian ini merupakan jenis penelitian deskriptif dengan pendekatan kuantitatif. 3.2Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh Bank Umum Syariah (BUS) Indonesia yang terdaftar di OJK periode 2013 – 2015 dengan pengambilan sampel secara purposive sampling.

3.3Metode Pengumpulan Data

Jurnal Akuntansi FEB Universitas Mataram Vol.1, No.1, Mei 2017

3.4Definisi Operasional Variabel dan Pengukuran 3.4.1 Good Governance Bisnis Syariah (GGBS)

GBBS merupakan suatu pedoman tata kelola bisnis yang berlandaskan kaidah–kaidah syariah dan berorientasi pada keberhasilan materi dan spritual (Jumansyah & Syafei, 2013). GGBS dalam penelitian ini merupakan variabel yang bersifat kualitatif dan untuk dapat mengukurnya harus terlebih dahulu mengubahnya menjadi variabel yang bersifat kuantitatif.

Kemudian terkait dengan pengukuran penerapan GGBS dalam penelitian ini mengadopsi pengukuran dari penelitian Jumansyah & Syafei (2013). Peneliti akan memberikan skor 1 (satu) jika indikator yang dimaksud diungkap di dalam laporan tahunan bank syariah. Sementara jika indikator yang dimaksud tidak diungkap oleh bank syariah peneliti akan memberika skor 0 (nol). Dengan demikian, jika bank syariah mengungkapkan seluruh indkator yang dimaksud di dalam laporan tahunannya, maka peneliti akan memberikan skor penuh yaitu sebanyak 42. Skor 42 tersebut merupakan indeks penerapan GGBS yang dibuat berdasarkan pedoman penerapan GGBS oleh Komite Nasional Kebijakan Governanve (2011).

3.4.2 Kinerja Maqashid Shariah

Kinerja maqa shid sha riah merupakan suatu kinerja non keuangan untuk mewujudkan kebaikan sekaligus menghindarkan keburukan, atau menarik manfaat dan menolak madharat dalam rangka menciptakan kemaslahatan ummat yakni Tahdhib al-Fard (mendidik individu), Iqamah al-Adl (menciptakan keadilan), dan Ja lb al-Maslahah (pencapaian kepentingan publik). Pengukuran pencapaian kinerja maqashid syariah dalam penelitian ini mengadopsi pengukuran dari Mohammed & Taib (2015) berdasarkan pada konsep maqashid syariah yang dijelaskan oleh Zahrah (1997). Menurut Mohammed & Taib (2015) pencapaian maqashid syariah dapat diukur melalui tiga pencapaian tujuan yaitu 1) Tahdhib al-Fard (mendidik individu), 2) Iqamah al-Adl (menciptakan keadilan), 3) Jalb al-Maslahah (pencapaian kepentingan publik).

3.4.3 Profitabilitas

Menurut Syahputra (2015) profitabilitas merupakan suatu rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu. Adapun rasio – rasio yang digunakan untuk mengukur kinerja profitabilitas bank syariah dalam penelitian ini adalah sebagai berikut :

a.Return on Asset (ROA)

Menurut Uno et al. (2014) return on asset merupakan perbandingan antara laba bersih dan total aktiva. Adapun formulasinya adalah sebagai berikut : (SE BI No.7/10/DPNP/2005)

ROA = Laba Sebelum Pajak/Rata-rata Total Aset

b.Return On Equity (ROE)

Menurut Uno et al. (2014) return on equity merupakan rasio yang mengkaji sejauh mana perusahaan mempergunakan sumber daya yang dimiliki untuk mampu memberikan laba atas ekuitas. Adapun rumus dari return on equity adalah sebagai berikut : (SE BI No.7/10/DPNP/2005)

ROE = Laba Setelah Pajak/(Rata-rata Equity

c.Profit Expense Ratio (PER)

Menurut Afrinaldi (2013), PER adalah rasio untuk melihat sejauh mana perbandingan laba bank terhadap biaya yang dikeluarkan bank. PER dirumuskan sebagai berikut : (Enendu et al., 2013).

Jurnal Akuntansi FEB Universitas Mataram Vol.1, No.1, Mei 2017

3.5Metode Analisis Data

Dalam menganalisis data untuk mengukur tingkat penerapan GGBS pada perbankan syariah digunakan indeks penerapan GGBS berdasarkan pedoman penerapan GGBS KNKG (2011). Sedangkan untuk mengukur kinerja maqashid syariah digunakan Indeks Maqashid syariah yang dikembangkan oleh Mohammed & Taib (2015) berdasarkan lingkup yang disampaikan Abu Zahrah (1997) serta melakukan penentuan peringkat berdasarkan Indikator Kinerja (IK) melalui metode Simple Additive Weighting (SAW). Sementara untuk mengukur kinerja profitabilitas digunakan metode Comparative Performance Index (CPI).

4. HASIL DAN PEMBAHASAN

4.1Penerapan Good Governance Bisnis Syariah Pada Bank Syariah Secara Keseluruhan

GBBS merupakan suatu pedoman tata kelola bisnis yang berlandaskan kaidah – kaidah syariah dan berorientasi pada keberhasilan materi dan spritual (Jumansyah & Syafei, 2013). Menurut Meilani (2015) GGBS adalah salah satu elemen penting dalam mempertahankan keberlanjutan pertumbuhan usaha. Bisnis yang dijalankan dengan governance yang baik akan cenderung lebih bertahan secara berkelanjutan dan dapat berlangsung dengan baik. Dengan penerapan GGBS, diharapkan bank syariah dapat berjalan sesuai dengan kaidah praktik yang sehat disegala bidang.

Penerapan GGBS tercermin dari pengungkapan indikator GGBS yang diungkap oleh BUS dalam laporan tahunannya berdasarkan indeks penerapan GGBS KNKG (2011). Adapun hasil pengungkapan GGBS secara keseluruhan dapat dilihat pada tabel 4.1 berikut ini :

Tabel 4.1

Hasil Pengungkapan GGBS Keseluruhan

Jurnal Akuntansi FEB Universitas Mataram Vol.1, No.1, Mei 2017

4.2Kinerja Maqashid syariah Bank Syariah

Kinerja maqashid syariah merupakan suatu kinerja nonkeuangan bank syariah yang tercermin dari pelaksanaan tujuan – tujuan syariah. Dalam menilai kinerja maqashid syariah dapat melalui 3 pengukuran tujuan syariah yakni 1) Tahdhib al-Fard (mendidik individu), 2) Iqamah al-Adl (menciptakan keadilan), 3) Jalb al-Maslahah (pencapian kepentingan publik). Adapun rata – rata rasio kinerja maqashid syariah BUS di Indonesia tahun 2013 – 2015 dari setiap tujuan syariahnya adalah sebagai berikut :

1. Tahdhib al-Fard (mendidik individu)

Pada tujuan pertama ini, terdapat 4 elemen yang diukur yakni bantuan pendidikan (tercermin pada R.1), penelitian (tercermin pada R.2), pelatihan (tercermin pada R.3) dan publikasi (tercermin pada R.4). Keempat elemen tersebut diukur dengan rasio kinerjanya masing-masing dimana rasio ini juga nantinya dapat menggambarkan kontribusi bank syariah dalam mendidik setiap individu stakeholdersnya.

2. Iqamah al-Adl (menciptakan keadilan)

Dalam tujuan kedua, terdapat 3 elemen yang diukur yaitu return yang adil (tercermin pada R.4), distribusi fungsional (tercermin pada R.5), dan produk bebas bunga (tercermin pada R.6). Ketiga elemen tersebut diukur dengan rasio kinerjanya masing-masing dimana rasio ini juga nantinya dapat menggambarkan komitmen bank syariah dalam menciptakan keadilan bagi seluruh stakeholders.

3. Jalb al-Maslahah (pencapian kepentingan publik)

Pada tujuan kedua ini ada 3 elemen yang diukur yaitu rasio laba (tercermin pada R.8), pendapatan individu (tercermin pada R.9), dan rasio investasi sektor riil (tercermin pada R.10). Ketiga elemen tersebut diukur dengan rasio kinerjanya masing-masing dimana rasio ini bertujuan untuk mengetahui komitmen bank dalam pencapian kepentingan publik.

4.3Indikator Kinerja Bank Syariah

Setelah melakukan perhitungan terhadap rasio kinerja maqashid syariah rata - rata untuk setiap tujuan. Langkah selanjutnya adalah menentukan peringkat dari bank syariah berdasarkan Indikator Kinerja (IK). Dalam menentukan peringkat bank syariah berdasarkan IK digunakan metode Simple Additive Weighting (SAW) dengan cara pembobotan, agregat dan proses penentuan peringkat (weighting, aggregating and ranking processes). Adapun indikator kinerja (IK) rata – rata BUS di Indonesia tahun 2013 – 2015 dari setiap tujuan syariahnya adalah sebagai berikut :

1. Tahdhib al-Fard (mendidik individu)

Pada indikator kinerja tujuan pertama atau IK(T1), terdapat 4 sub indikator kinerja yang diukur yaitu indikator kinerja bantuan pendidikan (IK1), indikator kinerja penelitian (IK2), indikator kinerja pelatihan (IK3) dan indikator kinerja publikasi (IK4). Keempat sub indikator tersebut akan dijumlahkan untuk mendapatkan total indikator kinerja dari tujuan pertama atau IK(T1).Dari keseluruhan hasil perhitungan, rata – rata BUS mendapatkan nilai indikator kinerja tujuan pertama (tahdhib al-fard) sebesar 0,31%. Nilai indikator kinerja terbaik pada tujuan pertama berhasil didapatkan oleh BNIS dengan nilai total IK(T1) sebesar 0,75%. Kemudian untuk nilai total IK(T1)terendah didapatkan oleh BMS yaitu sebesar 0,05%.

2. Iqamah al-Adl (menciptakan keadilan)

Jurnal Akuntansi FEB Universitas Mataram Vol.1, No.1, Mei 2017

kedua berhasil didapatkan oleh BMS yaitu sebesar 63,29% dan untuk nilai total IK(T2) terendah didapatkan oleh BAS dengan nilai sebesar -97,38%.

3. Jalb al-Maslahah (pencapian kepentingan publik)

Pada indikator kinerja tujuan ketiga atau IK(T3) ini, sedikitnya terdapat 3 sub indikator kinerja yang diukur yaitu indikator kinerja laba (IK8), indikator kinerja pendapatan individu (IK9) dan indikator kinerja investasi sektor riil (IK10). Ketiga sub indikator tersebut akan dijumlahkan untuk mendapatkan total indikator kinerja dari tujuan ketiga atau IK(T3). Dari keseluruhan hasil perhitungan, rata – rata BUS memperoleh nilai indikator kinerja tujuan ketiga (Jalb al-Maslahah) yaitu sebesar 0,17%. Nilai indikator kinerja terbaik pada tujuan ketiga didapatkan oleh PBS dengan nilai total IK(T3) sebesar 0,92% dan untuk nilai total IK(T3) terendah didapatkan oleh MSI dengan nilai sebesar -0,41%.

4.4Indeks Maqashid syariah Bank Syariah

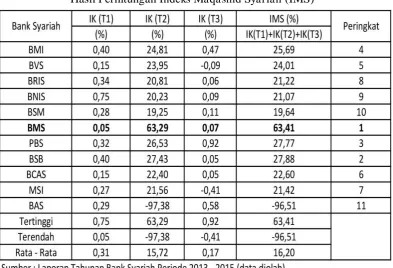

Setalah melakukan perhitungan indikator kinerja setiap tujuan syariah, langkah selanjutnya adalah mengukur Indeks Maqashid syariah (IMS) beserta peringkat dari masing – masing bank syariah. Dalam mengukur IMS dapat dengan cara menjumlahkan semua indikator kinerja (IK) bank syariah dari tujuan pertama sampai dengan tujuan ketiga. Adapun hasil pengukuran IMS beserta peringkat masing – masing bank syariah tahun 2013 – 2015 dapat terlihat pada tabel 4.8 berikut ini :

Tabel 4.4

Hasil Perhitungan Indeks Maqashid Syariah (IMS)

Jurnal Akuntansi FEB Universitas Mataram Vol.1, No.1, Mei 2017

IMS sebesar 25,69%, BVS dengan nilai IMS sebesar 24,01% dan BCAS dengan nilai IMS sebesar 22,60%. Selanjutnya untuk MSI dan BRIS hanya berhasil menempati peringkat tujuh dan delapan dengan perolehan nilai IMS sebesar 21,42% dan 21,22%. Kemudian untuk tiga peringkat terendah yaitu peringkat sembilan, sepuluh dan sebelas ditempati oleh BNIS dengan nilai IMS sebesar 21,07%, BSM dengan nilai IMS sebesar 19,64% dan BAS dengan nilai IMS sebesar -96,51%.

4.5Kinerja Profitabilitas Bank Syariah

Dalam mengukur kinerja profitabilitas bank syariah, langkah pertama yang harus dilakukan adalah menghitung rasio kinerja profitabilitas bank syariah secara rata-rata. Adapun hasil perhitungan rata – rata rasio profitabilitas BUS di Indoensia selama tahun 2013 – 2015 tersaji pada tabel 4.5.1 berikut ini.

Tabel 4.5.1

Hasil Perhitungan Rasio Profitabilitas

Berdasarkan tabel 4.5.1 diketahui bahwa rata – rata BUS mendapatkan nilai ROA sebesar 2,29%. Selama periode penelitian, BAS menjadi BUS dengan nilai rata - rata ROA tertinggi yakni sebesar 37,92%. Artinya bahwa BAS mampu menghasilkan laba dari aset yang dimiliki lebih baik dibandingkan dengan bank syariah lainnya. Sedangkan untuk nilai rata – rata ROA terendah diperoleh MSI dengan nilai sebesar -66,98%.

Seperti perolehan rata-rata nilai ROA, BAS juga menjadi BUS terbaik dalam menghasilkan laba dari modal inti yang dimilikinya. Hal ini dibuktikan dengan perolehan nilai rata-rata ROE tertinggi selama periode penelitian yaitu sebesar 298,25% dan untuk nilai rata – rata ROE terendah didapatkan oleh BVS dengan nilai sebesar -118,20%. Selama periode penelitian, rata – rata BUS mendapatkan nilai ROE sebesar 60,38%.

Jurnal Akuntansi FEB Universitas Mataram Vol.1, No.1, Mei 2017

seperti rata – rata nilai ROE, BVS kembali mendapatkan nilai terendah yaitu sebesar -22,54%. Selama periode penelitian, rata – rata BUS mendapatkan nilai PER sebesar 16,13%.

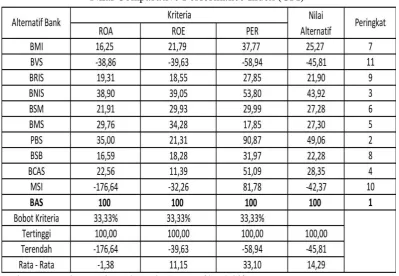

Setalah melakukan perhitungan rata – rata rasio profitabilitas, langkah selanjutnya dalam menganalisis kinerja profitabilitas bank syariah adalah melakukan penentuan peringkat bank syariah dengan menggunakan metode Comparative Performance Index (CPI). Adapun nilai CPI BUS di Indonesia selama tahun 2013 – 2015 tersaji pada tabel 4.5.2 berikut ini :

Tabel 4.5.2

Nilai Comparative Performance Index (CPI)

Berdasarkan tabel 4.5.2 terlihat bahwa rata – rata BUS mendapatkan nilai kriteria ROA sebesar -1,38. Nilai kriteria ROA tertinggi didapatkan oleh BAS dengan nilai sebesar 100,00. Tingginya nilai ini tidak terlepas dari keunggulan nilai ROA yang dimilikinya BAS yaitu sebesar 37,92%. Sedangkan untuk nilai kriteria ROA terendah didapatkan oleh MSI dengan nilai sebesar -176,64. Tidak hanya memperoleh nilai kriteria ROA tertinggi, BAS juga mendapatkan nilai kriteria ROE dan PER tertinggi yaitu sebesar 100,00 dan untuk nilai kriteria ROE dan PER terendah didapatkan oleh BVS dengan nilai masing – masing sebesar -39,63 dan -58,94. Rendahnya nilai kriteria yang dimiliki oleh BVS ini disebabkan oleh kerugian yang dialami oleh BVS pada tahun 2014 dan 2015. Selain itu, selama periode penelitian rata – rata BUS mendapatkan nilai kriteria ROE dan PER masing – masing sebesar 11,15 dan 33,10.

Jurnal Akuntansi FEB Universitas Mataram Vol.1, No.1, Mei 2017

dan sebelas secara berurutan ditempati oleh BSB dengan nilai CPI sebesar 22,28, BRIS dengan nilai CPI sebesar 21,90, MSI dengan nilai CPI sebesar -42,47 dan BVS dengan nilai CPI sebesar -45,81.

4.6Pembahasan Hasil Penelitian

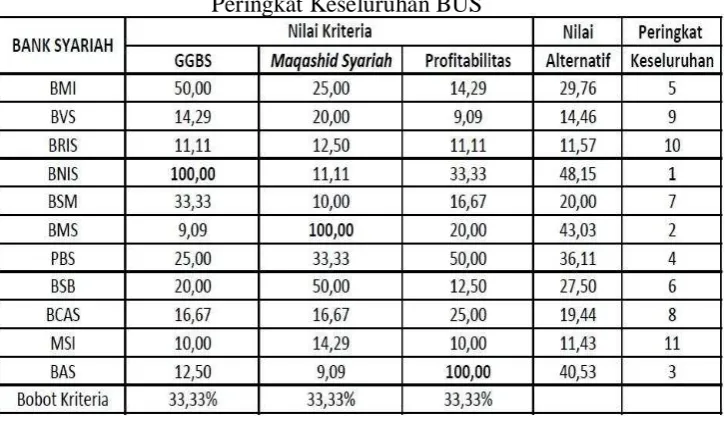

Pada bagian ini, peneliti akan membahas keseluruhan hasil penelitian dan menghitung peringkat masing – masing BUS secara keseluruhan baik dari aspek penerapan GGBS ataupun dari aspek kinerja maqashid syariah dan profitabilitas. Dalam menghitung peringkat keseluruhan BUS, langkah pertama yang harus dilakukan adalah meringkas hasil peringkat yang didapatkan oleh masing – masing BUS selama tahun penelitian. Adapun ringkasan hasil peringkat masing – masing BUS tersaji pada tabel 4.6.1 berikut ini :

Tabel 4.6.1

Ringkasan Hasil Peringkat masing – masing BUS

Berdasarkan tabel 4.6.1 terlihat bahwa BNIS menjadi BUS dengan penerapan GGBS terbaik selama tahun penelitian sehingga berhasil menempati peringkat pertama, sedangkan untuk BUS dengan penerapan GGBS terendah didapatkan oleh BMS. Kemudian untuk kinerja maqashid syariah dan profitabilitas terbaik selama tahun penelitian secara berurutan didapatkan oleh BMS dan BAS. Sedangkan untuk kinerja maqashid syariah dan profitabilitas terendah didapatkan oleh BAS dan BVS. Setelah meringkas hasil peringkat masing – masing BUS, langkah selanjutnya adalah menghitung peringkat keseluruhan BUS dengan metode CPI. Adapun hasil perhitungannya tersaji pada tabel 4.6.2 berikut ini :

Tabel 4.6.2

Jurnal Akuntansi FEB Universitas Mataram Vol.1, No.1, Mei 2017

Berdasarkan tabel 4.6.2 diketahui bahwa BNIS berhasil menempati peringkat pertama dengan nilai alternatif sebesar 48,15. Keberhasilan BNIS ini tidak terlepas dari keunggulan nilai kriteria GGBS dan profitabilitas yang didapatkannya yaitu sebesar 100,00 dan 33,33. Kemudian untuk peringkat kedua ditempati oleh BMS dengan nilai alternatif sebesar 43,03. Sedikit dibawah BMS, BAS berhasil menempati peringkat ketiga dengan nilai alternatif sebesar 40,53. Untuk peringkat empat, lima dan enam secara berurutan ditempati oleh PBS dengan nilai alternatif sebesar 36,11, BMI dengan nilai alternatif sebesar 29,76 dan BSB dengan nilai alternatif sebesar 27,50. Selanjutnya untuk BSM dan BCAS hanya mampu menempati peringkat tujuh dan delapan dengan perolehan nilai alternatif sebesar 20,00 dan 19,44. Kemudian untuk tiga peringkat terendah yaitu peringkat sembilan, sepuluh dan sebelas secara berurutan ditempati oleh BVS dengan nilai alternatif sebesar 14,46, BRIS dengan nilai alternatif sebesar 11,57 dan MSI dengan nilai alternatif sebesar 11,43.

5. KESIMPULAN

Berdasarkan hasil dan pembahasan yang telah dijelaskan sebelumnya, maka peneliti dapat menarik beberapa kesimpulan sebagai berikut :

1. Penerapan Good Governance Bisnis Syariah (GGBS) pada bank syariah di Indonesia tahun 2013 – 2015 mengalami peningkatan setiap tahunnya. Hal ini tercermin pada rata – rata pengungkapan GGBS selama periode penelitian yaitu pada tahun 2013 rata – rata pengungkapan sebesar 70,56%. Tahun 2014 rata – rata pengungkapan meningkat menjadi 72,51% dan pada tahun 2015 rata – rata pengungkapan meningkat menjadi 73,81%. 2. Pencapian kinerja BUS di Indonesia berdasarkan Indeks Maqashid syariah (IMS)

menempatkan Bank Mega Syariah (BMS) diperingkat pertama sehingga berhasil menjadi BUS dengan kinerja maqashid syariah tertinggi di Indonesia dengan nilai IMS sebesar 63,41%. Berbeda dengan perhitungan Indeks Maqashid syariah (IMS), berdasarkan perhitungan Comparative Performance Indeks (CPI) Bank Aceh Syariah (BAS) menempati peringkat pertama dengan nilai CPI sebesar 100,00 sehingga dengan demikian BAS berhasil menjadi BUS dengan kinerja profitabilitas tertinggi di Indonesia.

3. Dari hasil perhitungan peringkat BUS secara keseluruhan, BNIS berhasil menempati peringkat pertama dengan nilai alternatif sebesar 48,15 jauh mengungguli MSI di peringkat terbawah dengan nilai alternatif sebesar 11,43.

DAFTAR REFERENSI

Afrinaldi. 2013. Analisa Kinerja Perbankan Syariah Indonesia Ditinjau Dari Maqashid syariah : Pendekatan Syariah Maqasid Index (SMI) Dan Profitabilitas Bank Syariah. Jakarta Selatan.

Enendu, C. I., Abba, M. A., Fagge, A. I., Nakorji, M., Kure, E. U., Bewaji, P. N., Nwosu, C.P.; Ben-Obi, O. A., Adigun, M.A., Elisha, J.D., Okoro, A. E and Ukeje N. H. 2013. Bank Intermediation in Nigeria : Growth, Competition, and Performance of The Banking Industry, 1990 – 2010. Occasional Paper, Nigeria.

Husnan, Ahmad dan Sugeng Pamudji. 2013. Pengaruh Corporate Social Responsibility (CSR Disclosure) Terhadap Kinerja Keuangan Perusahaan. Journal Of Accounting, Volume 2, Nomor 2, Halaman 1-8, ISSN (Online): 2337-3806, Diponegoro, Indonesia.

Jumansyah dan Ade Wirman Syafei. 2013. Analisis Penerapan Good Governance Business Syariah dan Pencapaian Maqashid Shariah Bank Syariah di Indonesia. Jurnal Al - Azhar Indonesia Seri Pranata Sosial, Vol 2, No. 1, Kebayoran Baru, Indonesia.

Jurnal Akuntansi FEB Universitas Mataram Vol.1, No.1, Mei 2017

Meilani, Sayekti Endah Retno. 2015. Hubungan Penerapan Good Governance Business Syariah Terhadap Islamicity Financial Performance Index Bank Syariah Di Indonesia. Syariah Paper Accounting, Surakarta, Indonesia.

Meilani, Sayekti Endah Retno. 2016. Penerapan Good Governance Business Syariah (GGBS) Dan Voluntary Disclosure. Jurnal EKA CIDA, Vol 1 No.1, Surakarta.

Mohammed, Mustafa Omar and Fauziah Md Taib. 2015. Developing Islamic Banking Performance Measures Based On Maqasid Al-Shari’ah Framework : Cases Of 24 Selected Banks. Journal Of Islamic Monetary Econimisc and Finance.

Republik Indonesia. 1998. Undang-Undang Republik Indonesia Nomor 10 Tahun 1998 Tentang Perubahan Atas Undang-Undang Nomor 7 Tahun 1992 Tentang Perbankan. Jakarta, Indonesia.

Republik Indonesia. 2009. Peraturan Bank Indonesia Nomor 11/33 /PBI/2009 Tentang Pelaksanaan Good Corporate Governance Bagi Bank Umum Syariah Dan Unit Usaha Syariah. Bank Indonesia, Jakarta , Indonesia.

Republik Indonesia. 2010. Surat Edaran No. 12/13/DPbS Kepada Semua Bank Umum Syariah dan Unit Usaha Syariah di Indonesia. Bank Indonesia, Jakarta, Indonesia. Republik Indonesia. 2005. Surat Edaran Bank Indonesia Nomor 7/10/DPNP Kepada Kepada

Semua Bank Umum Di Indonesia. Bank Indonesia, Jakarta, Indonesia.

Syahputra, Muhammad Wahyu. 2015. Analisis Kinerja Keuangan Dan Maqashid Syari’ah Bank Umum Sya riah Di Indonesia Periode 2011 – 2014. Skripsi Serjana, Jakarta, Indonesia).

Syukron, Ali. 2013. Good Corporate Governance di Bank Syari’ah. Jurnal Ekonomi dan

Hukum Islam, Vol. 3, No. 1, ISSN: 2088-6365, Banyuwangi, Indonesia.

Uno, Mohamad Barlianta, Hendra Tawas dan Paulina Van Rate. 2014. Analisis Kinerja Keuangan, Ukuran Perusahaan, Arus Kas Operasional Pengaruhnya Terhadap Earning Per Share. Jurnal EMBA, Vol.2 No.3, Hal. 745-757, Universitas Sam Ratulangi Manado, Indonesia.