BAB III Kerangka Ekonomi Daerah dan Kebijakan Keuangan

Teks penuh

Gambar

Dokumen terkait

Bab ini memuat uraian dan penjelasan tentang kondisi ekonomi tahun lalu (2013) dan perkiraan tahun berjalan (2014), yang antara lain mencakup indikator

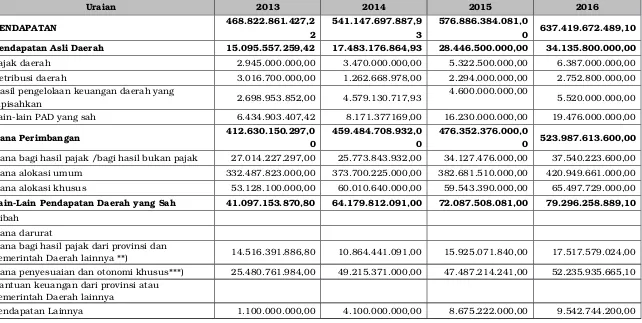

Arah kebijakan keuangan daerah menguraikan kebijakan yang akan ditempuh oleh Pemerintah Kabupaten Banyuwangi berkaitan dengan pendapatan daerah, pembiayaan daerah,

lainnya. Penganggaran pendapatan daerah yang bersumber dari Lain- Lain Pendapatan Daerah Yang Sah memperhatikan hal-hal sebagai berikut :.. a) Penganggaran Dana Bantuan

Dalam hal APBD diperkirakan surplus maka arah kebijakan yang diambil akan mengacu pada RPJMD 2012 – 2017 yaitu akan dilakukan pembentukan dana cadangan guna

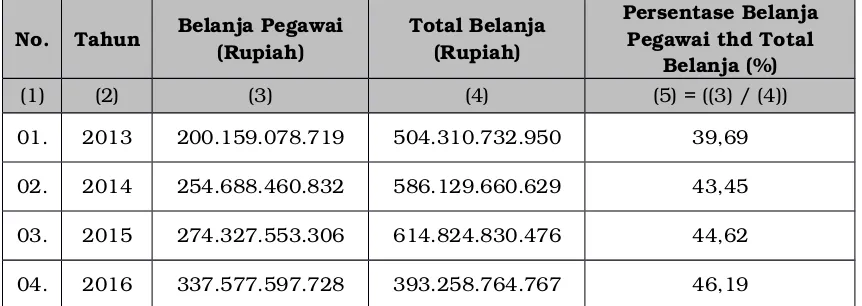

e. Penganggaran tambahan penghasilan PNSD dengan memperhatikan kemampuan keuangan daerah. 2) Belanja Subsidi hanya diberikan kepada perusahaan/lembaga tertentu agar

iii. Belanja sosial di alokasikan untuk urusan pendidikan, kesehatan, sosial, kebudayaan, pemuda dan olahraga. Sedangkan penerima bantuan sosial prioritaskan untuk

Menyadari akan Pendapatan Asli Daerah (PAD) yang relatif kecil, maka Pemerintah Kabupaten Nagan Raya akan mengoptimalkan penerapan pola intensifikasi

Seiring dengan perkembangan kondisi, maka kebijakan ekonomi daerah tetap diarahkan dan diupayakan dengan cara-cara: (1) meningkatkan pertumbuhan ekonomi, (2) menekan