BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Pengertian Dividen

Dividen merupakan nilai pendapatan bersih perusahaan setelah pajak

dikurangi dengan laba ditahan (retained earnings) yang ditahan sebagai cadangan perusahaan. Menurut Hanafi (2004), dividen merupakan kompensasi yang

diterima oleh pemegang saham, disamping capital gain. Dividen ini untuk

dibagikan kepada para pemegang saham sebagai keuntungan dari laba perusahaan.

Dividen ditentukan berdasarkan dalam rapat umum anggota pemegang saham dan

jenis pembayarannya tergantung kepada kebijakan pimpinan.

2.1.2 Jenis - Jenis Dividen

Dalam Wasis (1983), dividen dilihat dari alat pembayarannya, yaitu:

1. Dividen tunai (Cash Dividen)

Dividen tunai merupakan dividen yang dibagikan dalam bentuk uang

tunai. Tujuan dari pemberian dividen dalam bentuk tunai adalah untuk memacu

kinerja saham dibursa efek, yang juga merupakan return kepada para pemegang saham. Dividen tunai merupakan bentuk pembayaran yang paling banyak

diharapkan oleh investor. Untuk membayarkan dividen dalam bentuk tunai di

2. Dividen saham (Stock Dividen)

Dividen saham merupakan dividen yang dibagikan dalam bentuk

saham, dengan dibagikannya dividen dalam bentuk saham maka akan

meningkatkan likuiditas perdagangan di bursa efek. Kemungkinan perusahaan

ingin menurunkan nilai sahamnya dan dengan cara memperluas pemilikan dan

posisi likuiditas perusahaan yang tidak memungkinkan membagikan dividen

dalam bentuk tunai.

Dividen dalam penelitian ini adalah dividen tunai merupakan dividen

yang dibagikan dalam bentuk uang tunai.

2.1.3 Pengertian Kebijakan Dividen

Kebijakan dividen merupakan bagian yang menyatu dengan keputusan

pendanaan perusahaan. Rasio pembayaran dividen menentukan jumlah laba yang

ditahan sebagai sumber pendanaan. Semakin besar laba ditahan semakin sedikit

jumlah laba yang dialokasikan untuk pembayaran dividen. Alokasi penentuan laba

sebagai laba ditahan dan pembayaran dividen merupakan aspek utama dalam

kebijakan dividen (Wachowicz 1997). Kebijakan dividen merupakan bagian yang

tidak dapat dipisahkan dengan keputusan pendanaan perusahaan. Secara definisi,

kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan pada

akhir tahun akan dibagi kepada pemegang saham dalam bentuk dividen atau akan

ditahan untuk menambah modal guna pembiayaan investasi di masa yang akan

Kebijakan dividen menyangkut masalah penggunaan laba yang menjadi

hak para pemegang saham, dan laba tersebut bisa dibagi sebagai dividen atau laba

yang ditahan untuk diinvestasikan kembali (Husnan 1996). Dengan demikian

dimungkinkan membagi laba sebagai dividen dan pada saat yang sama

menerbitkan saham baru. Kebijakan dividen bersangkutan dengan penentuan

pembagian pendapatan (earning) antara pengunaan pendapatan untuk dibayarkan kepada para pemegang saham sebagai dividen atau untuk digunakan didalam

perusahaan, yang berarti laba tersebut harus ditahan didalam perusahaan (Riyanto

2001).

Laba ditahan (retained earning) merupakan salah satu dari sumber dana yang paling penting untuk membiayai pertumbuhan perusahaan. Sedangkan

dividen merupakan aliran kas yang dibayarkan kepada para pemegang saham atau

equity investors. Setiap perusahaan selalu menginginkan adanya pertumbuhan bagi perusahaan tersebut di satu pihak dan juga dapat membayarkan dividen

kepada para pemegang saham di lain pihak, tetapi kedua tujuan tersebut selalu

bertentangan. Sebab kalau makin tinggi tingkat dividen yang dibayarkan, berarti

semakin sedikit laba yang ditahan, dan sebagai akibatnya ialah menghambat

tingkat pertumbuhan (rate of growth) dalam pendapatan dan harga sahamnya. Kalau perusahaan ingin menahan sebagian besar dari pendapatan yang tersedia

untuk pembayaran dividen adalah semakin kecil. Persentase dari pendapatan yang

akan di bayarkan kepada pemegang saham adalah cash dividen yang disebut

Dengan demikian dapatlah dikatakan bahwa makin tingginya dividend payout ratio yang ditetapkan oleh perusahaan berarti makin kecil dana yang

tersedia untuk ditanamkan kembali di dalam perusahaan yang ini berarti akan

menghambat pertumbuhan perusahaan.

2.1.4 Teori Kebijakan Dividen

Ada beberapa macam teori tentang kebijakan dividen. Berikut ini

adalah teori tentang kebijakan dividen dalam Bringham (2001):

a. Dividend irrelevance theory

Dividend irrelevance theory adalah suatu teori yang menyatakan bahwa

kebijakan dividen tidak mempunyai pengaruh baik terhadap nilai perusahaan

maupun biaya modalnya. Teori ini mengikuti pendapat Modigliani dan Miller

(M-M) yang menyatakan bahwa nilai suatu perusahaan tidak ditentukan oleh besar

kecilnya dividend payout ratio, tetapi ditentukan oleh laba bersih sebelum pajak (EBIT) dan risiko bisnis. Dengan demikian kebijakan dividen tidak relevan untuk

dipersoalkan.

b. Bird in the hand-Theory

Bird in the hand-Theory dinyatakan oleh Gordon dan Lintner yang

menyatakan bahwa biaya modal sendiri akan naik jika dividend payout ratio

rendah. Hal ini dikarenakan investor lebih suka menerima dividen dari pada

capital gain.

c. Information content or signaling hipotesis

Information content or signaling hipotesis adalah teori yang

bagi perkiraan manajemen atas laba. Ada kecenderungan harga saham akan naik

jika ada pengumuman kenaikan dividen. Dividen itu sendiri tidak menyebabkan

kenaikan atau penurunan harga saham, tetapi prospek perusahaan yang ditunjukan

oleh meningkatnya (menurunnya) dividen yang dibayarkan yang menyebabkan

perubahan harga saham (Hanafi 2004).

d. Clientele effect

Clientele effect adalah kecenderungan perusahaan untuk menarik jenis

investor yang menyukai kebijakan dividennya. Menurut argumen ini dividen

seharusnya ditujukan untuk memenuhi kebutuhan segmen investor tertentu.

Sebagai contoh, kelompok investor dengan tingkat pajak yang tinggi akan

menghindari dividen, karena dividen mempunyai tingkat pajak yang tinggi

dibanding dengan capital gain. Sebaliknya, kelompok investor dengan pajak yang

rendah akan menyukai dividen.

2.1.5 Jenis-Jenis Kebijakan Dividen

Berbagai macam kebijakan dividen menurut Riyanto (2001) adalah

sebagai berikut :

a. Kebijakan dividen yang stabil

Banyak perusahaan yang menjalankan kebijaksanaan deviden yang stabil,

artinya jumlah dividen per lembar yang dibayarkan setiap tahunnya relatif tetap

selama jangka waktu tertentu meskipun pendapatan per lembar saham per

tahunnya berfluktuasi. Dividen yang stabil ini dipertahankan untuk beberapa

pendapatan tersebut nampak mantap dan relatif permanen, barulah besarnya

dividen per lembar dinaikkan. Dividen yang dinaikan akan dipertahankan

dalam waktu yang relatif panjang. Alasan yang mendorong perusahaan

menjalankan kebijakan dividen yang stabil adalah kebijakan dividen yang

stabil dijalankan oleh suatu perusahaan akan dapat memberikan kesan kepada

investor bahwa perusahaan tersebut mempunyai prospek yang baik di

masa-masa mendatang. Apabila pendapatan perusahaan berkurang tetapi perusahaan

tersebut tidak mengurangi dividen yang dibayarkan, maka kepercayaan pasar

terhadap perusahaan tersebut lebih besar dibandingkan dividen dikurangi

pembayarannya.

Dengan demikian manajemen dapat mempengaruhi harapan para

investor melalui politik dividen yang stabil. Banyak pemegang saham yang hidup

dari pendapatan yang diterima dari dividen. Golongan ini dengan sendirinya tidak

akan menyukai adanya pembagian dividen yang tidak stabil. Mereka lebih senang

membayar harga ekstra bagi saham yang akan memberikan dividen yang sudah

dapat dipastikan jumlahnya. Pada banyak negara terdapat ketentuan dalam pasar

modalnya, bahwa organisasi atau yayasan-yayasan sosial, perusahaan-perusahaan

asuransi, bank-bank tabungan, dana-dana pensiun, pemerintah kota Madya, dan

lain-lain hanya diijinkan menanamkan dananya dalam saham-saham yang

dikeluarkan oleh perusahaan yang menjalankan kebijakan deviden yang stabil.

Biasanya dalam pasar modal ada daftar resmi yang memuat nama-nama

yang bersangkutan akan membayar dividennya secara tetap dan tidak terganggu

pembayarannya.

b. Kebijakan pembayaran dividen dengan penetapan jumlah minimal plus jumlah

ekstra tertentu.

Kebijakan ini menetapkan jumlah rupiah minimal dividen per lembar saham

setiap tahunnya. Dalam keadaan keuangan yang lebih baik maka perusahaan

akan membayarkan dividen ekstra di atas jumlah minimal tersebut. Bagi

pemodal ada kepastian akan menerima jumlah dividen yang minimal setiap

tahunnya meskipun keadaan keuangan perusahaan agak memburuk. Tetapi

dilain pihak kalau keadaan keuangan baik maka pemodal akan menerima

dividen minimal tersebut ditambah dengan deviden ekstra. Kalau keadaan

keuangan memburuk lagi maka yang dibayarkan hanya dividen yang minimal

saja.

c. Kebijakan dividen dengan penetapan dividen payout ratio yang konstan.

Perusahaan yang menjalankan kebijakan ini menetapkan dividen payout ratio

yang konstan misalnya 50%. Ini berarti bahwa jumlah dividen per lembar

saham tiap tahunnya yang di bayarkan akan berfluktuatif sesuai dengan

perkembangan keuntungan neto yang diperoleh tiap tahunnya.

d. Kebijakan dividen yang fleksibel

Perusahaan menetapkan dividen payout ratio tiap tahunnya disesuaikan dengan posisi keuangan dan kebijakan financial dari perusahaan yang bersangkutan.

Apabila keuntungan tinggi maka besarnya dividen yang dibagikan relatif

yang dibayarkan juga rendah, atau dapat dikatakan besarnya selalu

proporsional dengan tingkat keuntungan.

2.1.6 Formula Kebijakan Dividen

Menurut (Mardiyanti, dkk : 2012) menjelaskan bahwa kebijakan

dividen dapat diproksikan dengan Dividen Payout Ratio (DPR). Dividen payout ratio adalah perbandingan antara dividen per lembar saham dengan laba per lembar saham perusahaan. Satuan pengukuran dividend payout ratio adalah dalam

persentase. Dapat di rumuskan sebagai berikut :

DPR =

2.1.7 Leverage

Menurut Syamsudin (2009 :112) financial leverage terjadi disebabkan adanya kewajiban, kewajiban financial yang sifatnya tetap (fixed financial charges) yang harus di keluarkan perusahaan. Dalam penelitian Agus Sartono

(2010:120) menjelaskan financial leverage menunjukkan proporsi atas penggunaan utang untuk membiayai investasinya.

Rasio Leverage adalah mengukur seberapa besar perusahaan dibiayai dengan utang (Fahmi 2013:127). Rasio leverage biasa diukur dengan rasio

1. Debt Ratio (DR)

Rasio ini mengukur berapa besar aktiva perusahaan yang dibiayai oleh

kreditur. Semakin tinggi debt ratio (DR) semakin besar jumlah modal pinjaman yang digunakan dalam menghasilkan keuntungan bagi perusahaan.

DR =

2. Debt to Equity Ratio (DER)

Rasio ini digunakan untuk melihat bagaimana perbandingan sumber modal

yang berasal dari pendanaan eksternal yaitu liabilitas (hutang jangka panjang

dan hutang jangka pendek) dengan modal sendiri. Rasio ini biasanya

digunakan perusahaan untuk mengukur financial leverage dari suatu

perusahaan. Menurut (Sartono 201:121) secara matematis perhitungan Debt to Equity Ratio (DER) adalah:

DER =

3. Long Term Debt to Equity Ratio (LDER)

Merupakan rasio yang digunakan untuk mengukur tingkat kewajiban jangka

panjang dibandingkan dengan total modal.

LDER =

4. Short Term Debt to Equity Ratio (CDER)

Merupakan rasio yang digunakan untuk membandingkan current liabilities

terhadap equity (modal sendiri).

CDER =

Peneliti memilih rasio Debt to Equity Ratio (DER) untuk mengukur

leverage perusahaan. Hal ini dikarenakan variabel Debt to Equity Ratio (DER)

menggambarkan bagaimana perbandingan pendanaan eksternal perusahaan

dengan harga saham yang merupakan ekuitas dari pemegang saham. Dengan rasio

ini investor akan mengetahui bagaimana kondisi financial leverage perusahaan. Semakin tinggi nilai DER maka diasumsikan perusahaan memiliki resiko yang

semakin tinggi terhadap likuiditas perusahaannya.

Dalam penelitian Bambang (2001:238) utang jangka panjang dapat

digunakan untuk membiayai perluasan perusahaan (ekspansi) atau modernisasi

dari perusahaan, karena kebutuhan modal untuk keperluan tersebut meliputi

jumlah yang besar. Sehingga peneliti berkesimpulan bahwa Debt to Equity Ratio

(DER) adalah rasio yang paling tepat untuk mengetahui financial leverage

perusahaan terutama perusahaan manufaktur yang membutuhkan sumber

pendanaan eksternal untuk ekspansi bisnis dan pembangunan pabrik yang

membutuhkan modal yang besar.

2.1.8 Likuiditas

Likuiditas menurut (Gitman 2009) adalah menunjukkan kemampuan

perusahaan untuk memenuhi kewajiban finansial yang berjangka pendek tepat

waktunya atau kemampuan perusahaan untuk menyediakan kas atau setara kas,

yang ditunjukkan besar kecilnya aset lancar, yakni aset yang mudah diubah

menjadi kas yang meliputi kas, surat berharga, piutang, persediaan. Likuiditas

kemampuan perusahaan mendanai operasional perusahaan dan melunasi

kewajiban jangka pendeknya. Perusahaan yang memiliki likuiditas baik maka

memungkinkan pembayaran dividen dengan lebih baik pula (Gitman 2009).

Dalam penelitian Neveu (1985) dan Sutrisno (2003) berpendapat bahwa

rasio likuiditas merupakan rasio keuangan yang mengukur kemampuan

perusahaan untuk membayar kewajiban jangka pendeknya pada saat jatuh tempo.

Rasio ini mengasumsikan bahwa aset lancar merupakan sumber uang utama untuk

memenuhi kewajiban jangka panjangnya.

Rasio-rasio yang termasuk rasio likuiditas adalah :

1. Current ratio

Current ratio merupakan perbandingan antara aset lancar dengan hutang lancar (Munawir, 1979). Pemberi pinjaman umumnya mengharuskan memperoleh

atau melanjutkan pinjaman (Neveu, 1985). Current ratio yang rendah biasanya dianggap menunjukkan terjadinya masalah dalam likuiditas, sebaliknya current

ratio yang terlalu tinggi juga kurang bagus, karena menunjukkan banyaknya dana menganggur yang pada akhirnya dapat mengurangi kemampulabaan

perusahaan (Sawir 2009:10). Apabila mengukur tingkat likuiditas dengan

menggunakan current ratio sebagai alat pengukurnya, maka tingkat likuiditas atau current ratio suatu perusahaan dapat dipertinggi dengan cara (Riyanto,

2001:28) :

- Dengan utang lancar tertentu, diusahakan untuk menambah aktiva lancar

- Dengan aktiva lancar tertentu, diusahakan untuk mengurangi jumlah utang

- Dengan mengurangi jumlah utang lancar sama-sama dengan mengurangi

aktiva lancar

Current ratio dapat dihitung dengan formula:

Current ratio =

2. Quick ratio

Quick ratio atau sering disebut acid-test ratio merupakan perbandingan aset lancar (tanpa persediaan) terhadap hutang lancar (Munawir, 1997). Quick ratio

mengukur kemampuan perusahaan membayar kewajiban jangka pendeknya

dengan mengubah aset yang paling likuid menjadi uang kas. Standar quick ratio harus sama dengan atau lebih dari 1,0 (Neveu, 1985). Dalam penelititan

Sawir (2009:10) mengatakan bahwa quick ratio umumnya dianggap baik adalah semakin besar rasio ini maka semakin baik kondisi perusahaan.

Quick ratio =

3. Cash ratio

Cash ratio adalah rasio yang membandingkan antara kas dan aset lancar yang bisa segera menjadi uang kas dengan hutang lancar. Aset lancar yang bisa

segera menjadi uang kas adalah efek atau surat berharga (Sutrisno,2003).

Cash ratio =

4. Warking capital to total assets, likuiditas dari total aktiva dan posisi modal

kerja (netto).

Warking capital to total assets =

Dalam penelitian ini peneliti menggunakan current rasio. Current rasio

merupakan kemampuan perusahaan memenuhi kewajiban jangka pendeknya

(current liability) melalui aset lancar yang dimiliki perusahaan. Semakin tinggi

current ratio menunjukkan kemampuan perusahaan untuk memenuhi (membayar)

kewajiban jangka pendeknya semakin baik.

2.1.9 Harga Saham

Harga saham adalah harga jual beli yang sedang berlaku di pasar efek

yang ditentukan oleh kekuatan pasar dalam arti tergantung pada kekuatan

permintaan (penawaran) dan penawaran (permintaan) jual. Apabila suatu saham

mengalami kelebihan permintaan, maka harga saham akan cenderung naik.

Apabila kelebihan penawaran, maka harga saham cenderung turun.

Harga pasar saham juga menunjukkan nilai dari perusahaan itu sendiri.

Semakin tinggi nilai dari harga pasar saham suatu perusahaan, maka investor akan

tertarik untuk menjual sahamnya. Bursa saham merupakan salah satu indikator

perekonomian suatu negara maka diperlukan suatu perhitungan tentang transaksi

yang terjadi dalam bursa sepanjang periode tertentu. Perhitungan ini akan

digunakan sebagai tolak ukur kondisi perekonomian suatu negara. Untuk di

negara Indonesia perhitungan tersebut adalah perhitungan Indeks Harga Saham

2.1.10 Beta Saham

2.1.10.1Penjelasan Singkat Beta Saham

Beta merupakan indeks dari risiko sitematis karena kondisi pasar. Beta

adalah sebuah ukuran volatilitas, atau risiko sitematis, dari keamanan atau

portofolio dibandingkan dengan pasar secara keseluruhan. Dalam kaitannya

dengan investasi dan perdagangan saham di bursa, beta merupakan sebuah

indikator yang mencerminkan tingkat risiko yang terkandung dalam saham

terhadap tingkat risiko pasar. Dengan mengetahui beta saham, investor bisa

mengukur tingkat sentivitas saham terhadap risiko pasar yang ada.

Dengan penjelasan diatas dapat dikatakan bahwa beta saham

sebenarnya mencerminkan risiko yang melekat pada saham tersebut. Semakin

tinggi nilai suatu beta saham, maka semakin besar pula tingkat risikonya. Falsafah

investasi menyatakan high risk high return, low risk low return, maka nilai beta saham yang tinggi juga menjanjikan imbal hasil yang tinggi pula. Dan apabila

nilai beta saham rendah, maka potensi imbal hasilnya juga rendah. Investor yang

berharap mendapatkan keuntungan dalam jumlah besar tentu akan lebih suka

mencari saham dengan beta tinggi. Tapi jika investor lebih mementingkan faktor

keamanan investasi, maka ia akan cenderung untuk mencari saham dengan beta

rendah.

Dalam penelitian Jones (2006:178) “beta a measure of valatility, or

relative systematic risk”. Yang mana pengertian votalitis yang dimaksudkan

maka beta dari sekuritas tersebut bernilai 1. Misalnya apabila return pasar naik sebesar 5%, maka investor akan mengharapkan kenaikan return sekuritasnya

sebesar 5% pula.

Scott et al. (2008:201) yang menyatakan bahwa” a measure stock’s

volatility relative to an average stock”. Sedangkan menurut Brealey,et.al

(2006:290) yang mendefinisikan “beta is a sensitivity of a stock’s return to the

return on the market portofolio” . Pendapat Ross et al.(2008:431) beta adalah “the

amount of systematic risk present a particular risk asset relative to thet in an average risk asset” . Sehingga dapat disimpulkan bahwa beta adalah pengukur

volatilitas.

Mengetahui beta suatu sekuritas atau beta suatu portofolio merupakan

hal yang penting untuk menganalisa sekuritas atau portofolio tersebut. Beta suatu

sekuritas menunjukkan risiko sistematis dari sekuritas tersebut yang tidak dapat

dihilangkan dengan diversifikasi. Salah satu model yang sering digunakan untuk

mengestimasi beta suatu sekuritas atau portofolio adalah Contant Risk Market Model. Model ini sering digunakan karena kesederhanaan perhitungan, disebut sederhana karena model ini digunakan untuk memprediksi beta satu sekuritas

tanpa memperhatikan kondisi pasar yang ada. Adapun Constant Risk Market

model ini memiliki beberapa model yang sering digunakan yaitu : Model Indeks

Tunggal, CPAM, dan APT. Dalam penelitian ini peneliti menggunakan model

2.1.10.2Penggunaan Analisa Beta untuk Investasi Saham

Para ahli berpendapat, bahwa dalam melakukan analisa terhadap suatu

saham, biasanya akan didapati dua hal utama yang mempengaruhi perubahan

harga saham tersebut. Pertama adalah hal-hal yang berhubungan langsung dengan

kondisi perusahaan itu sendiri seperti pertumbuhan laba yang kecil, proyek yang

tidak sesuai harapan, dan perubahan manajemen. Hal ini biasanya disebut dengan

risiko yang tidak sitematis (un systematic risk). Para ahli mengatakan dengan

melakukan diversifikasi terhadap jenis saham yang dibeli, maka “unsystematic

risk” akan bisa dikurangi atau dihilangkan.

Risiko lain adalah risiko sitematis (systematic risk) atau dikenal juga sebagai risiko pasar (market risk). Pada kondisi ini pergerakan harga saham secara keseluruhan di dalam suatu pasar biasanya tergantung beberapa faktor eksternal

seperti kebijakan pemerintahan, suku bunga, resesi, dan sejenisnya. Hal ini

biasanya juga dikenal sebagi sentimen pasar.

Namun, tingkat perubahan harga saham secara induvidual

kadang-kadang tidak sama dengan pergerakan pasar secara keseluruhan. Beberapa harga

saham bergerak sejalan dengan pergerakan pasar, namun beberapa saham lainnya

harganya bergerak lebih tinggi daripada pergerakan pasar, dan ada juga yang tidak

terlalu terpengaruh atau bergerak lebih rendah daripada pergerakan pasar.

Analisa beta digunakan untuk mengukur harga suatu saham

dibandingkan dengan pergerakan pasar. Perhitungan nilai beta ini bisa dilakukan

2.1.11 Teori yang Digunakan 2.1.11.1Kebijakan Dividen

Brigham (2001) menjelaskan ada empat teori kebijakan dividen,

peneliti memilih bird in the hand-theory. Bird in the hand-Theory dinyatakan oleh

Gordon dan Lintner yang menyatakan bahwa biaya modal sendiri akan naik jika

dividend payout ratio rendah. Hal ini dikarenakan investor lebih suka menerima dividen daripada capital gain. Menurut (Mardiyanti, dkk : 2012) menjelaskan

bahwa kebijakan dividen dapat diproksikan dengan Dividen Payout Ratio (DPR). Dapat di rumuskan sebagai berikut :

DPR =

2.1.11.2Leverage

Peneliti memilih Debt to Equity Ratio (DER). Rasio ini digunakan untuk melihat bagaimana perbandingan sumber modal yang berasal dari

pendanaan eksternal yaitu liabilitas (hutang jangka panjang dan hutang jangka

pendek) dengan modal sendiri. Rasio ini biasanya digunakan untuk mengukur

financial leverage dari suatu perusahaan. Menurut (Sartono 201:121) secara

matematis perhitungan Debt to Equity Ratio (DER) adalah:

DER =

2.1.11.3Likuiditas

Peneliti memilih mengukur tingkat likuiditas dengan menggunakan

current ratio sebagai alat pengukurnya, maka tingkat likuiditas atau current ratio

suatu perusahaan dapat dirumuskan dengan cara (Riyanto, 2001:28)

Current ratio =

2.1.11.4Harga Saham

Menurut Weston dan Brigham (1993), harga saham didefinisikan

sebagai: ”The price at which stock sells in the market.” Sedangkan, harga pasar

saham adalah nilai pasar sekuritas yang dapat diperoleh investor apabila investor

menjual atau membeli saham, yang ditentukan berdasarkan harga penutupan atau

closing price di bursa pada hari yang bersangkutan. Jadi, harga penutupan atau

closing price merupakan harga saham terakhir kali pada saat berpindah tangan di akhir perdagangan.

2.1.11.5Beta Saham

Peneliti memilih Model CPAM. Pihak yang memerlukan data beta

saham emiten di Bursa Efek Indonesia, dapat memperoleh PEFINDO Beta

Saham secara gratis di situs PEFINDO (www.pefindo.com). Penentuan PEFINDO

1. Saham telah tercatat dan diperdagangkan di bursa efek indonesia selama 36

bulan

2. Tidak mengalami suspensi perdagangan selama 10 hari terakhir

3. Raw beta tidak bernilai negatif

4. Adjusted beta tidak lebih besar dari 3

5. Interval pengamatan adalah data time series selama 3 tahun terakhir dengan

rolling return selama 4 minggu terakhir per hari rabu

6. Tahap untuk perhitungan PEFINDO Beta Saham:

a. Tahap pertama adalah menghitung tingkat pengembalian atau return dari setiap

saham dan indeks pasar di hari rabu dengan interval pengukuran selama 4

mingguan. Rumus perhitungan:

Rit =

Dimana :

Rit = return saham i atau indeks pasar pada periode t

Pit = harga saham i atau indeks pasar pada periode t

Pit – 1 = harga saham i atau indeks pasar pada periode t-1

b. Melakukan regresi antara return harga saham dan return indeks pasar untuk

periode 3 tahun terakhir, sehingga mendapatkan nilai Raw Beta dengan

formula perhitungan:

Ri = αi + βiRmt + eit

βi adalah Raw Beta saham i

Rmt adalah return indeks pasar pada periode t

eit adalah residual regresi yang diharapkan bersifat white noise (rata-rata error

adalah nol)

c. Melakukan perhitungan adjusted beta yang digunakan untuk menormalisasi

raw beta agar sesuai dengan karakteristik beta saham yang baik, yaitu

Peneliti Judul Variabel

Zia arnanto Pengaruh rasio

2.3 Keterkaitan antar Variabel dengan Hipotesis

2.3.1 Kebijakan Dividen Terhadap Harga Saham

Faktor yang dapat mempengaruhi pergerakan harga saham menurut

Weston dan Brigham (1993:26-27) adalah proyeksi laba per lembar saham, saat

diperoleh laba, tingkat risiko dari proyeksi laba, proporsi utang perusahaan

terhadap ekuitas, serta kebijakan pembagian dividen. Kebijakan dividen

menggambarkan bagaimana kebijakan perusahaan dalam menetapkan dividen

pemegang saham.

Investor biasanya akan sangat cepat dalam merespon kebijakan dividen

perusahaan. Semakin tepat kebijakan dividen yang diambil oleh perusahaan maka

berdampak pada kenaikan harga saham perusahaan. Begitupun sebaliknya jika

kebijakan dividen yang diambil perusahaan tidak tepat, maka akan berdampak

pada penurunan harga saham perusahaan.

H1 : Kebijakan dividen secara parsial berpengaruh signifikan terhadap harga saham

2.3.2 Leverage Terhadap Harga Saham

Rasio leverage menggambarkan hubungan antara utang perusahaan terhadap modal yang dimiliki perusahaan dan seberapa besar kebutuhan dana

perusahaan yang dibiayai dengan utang. Leverage berhubungan erat dengan kebijakan pendanaan perusahaan. Investor biasanya sangat memperhatikan

kebijakan yang berhubungan erat dengan pendanaan perusahaan.

Rasio leverage yang digunakan dalam penelitian ini adalah Debt to Equity Ratio. Rasio ini menggambarkan bagaimana kondisi financial leverage

perusahaan. Semakin tinggi nilai rasio Debt to Equity Ratio (DER), maka investor akan melihat bahwa semakin tinggi resiko financial perusahaan hal ini

dikarenakan tingginya jumlah pendanaan perusahaan yang berasal dari pihak

eksternal. Maka respon dari investor itu pada akhirnya akan mempengaruhi harga

saham perusahaan.

2.3.3 Likuiditas Terhadap Harga Saham

Current ratio merupakan kemampuan aktiva lancar perusahaan dalam

menjamin hutang lancarnya. Semakin meningkatnya current ratio menunjukkan bahwa perusahaan mampu menggunakan aktiva lancarnya dengan baik guna

memenuhi kewajibannya. Semakin tinggi likuiditas perusahaan maka respon

investor akan semakin baik terhadap perusahaan. Jika investor merespon baik,

maka hal itu juga akan berdampak baik terhadap harga saham perusahaan.

H3 : current ratio secara parsial berpengaruh signifikan terhadap harga saham

2.3.4 Kebijakan Dividen terhadap Harga Saham dengan Beta Saham sebagai Variabel Moderating

Dalam prakteknya investor lebih suka jika perusahaan lebih memilih

membagikan dividen kepada investor daripada perusahaan menahan laba

perusahaan. Konsep ini membuat kebijakan dividen berpengaruh terhadap harga

saham. Pada penelitian ini beta saham adalah sebagai variabel moderating yang

memoderasi kebijakan dividen dan harga saham. Beta saham adalah risiko saham

suatu perusahaan. Semakin tinggi risiko suatu saham biasanya perusahaan lebih

memilih untuk menahan laba agar laba tersebut dapat dikelola perusahaan.

2.3.5 Leverage terhadap Harga Saham dengan Beta Saham sebagai Variabel Moderating

Leverage menunjukkan sejauh mana ekuitas perusahaan dibiayai oleh liabilitas. Investor akan lebih menyukai jika rasio leverage perusahaan rendah

dikarenakan rasio leverage suatu perusahaan yang tinggi menunjukkan tingginya risiko perusahaan tersebut. Risiko saham suatu perusahaan ditunjukkan dengan

beta saham. Semakin tinggi risiko saham suatu perusahaan maka risiko keuangan

perusahaan hal ini tentu akan berimbas pada harga saham perusahaan.

H5 : Leverage berpengaruh terhadap harga saham dengan beta saham sebagai variabel moderating

2.3.6 Likuiditas terhadap Harga Saham dengan Beta Saham sebagai Variabel Moderating

Likuiditas menunjukkan sejauhmana kemampuan perusahaan melunasi

liabilitas jangka pendek. Semakin tinggi rasio likuiditas perusahaan menunjukkan

perusahaan semakin mampu melunasi liabilitas jangka pendek. Investor akan

lebih menyukai perusahaan yang rasio likuiditasnya tinggi. Risiko saham suatu

perusahaan ditunjukkan dengan beta saham. Semakin tinggi risiko saham suatu

perusahaan akan mempengaruhi kemampuan pembayaran liabilitas jangka pendek

perusahaan dikarenakan investor akan cenderung menghindari saham suatu

perusahaan yang berisiko.

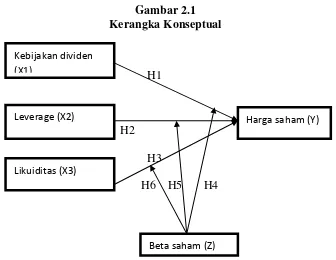

2.4 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

H1

H2

H3

H6 H5 H4

Berdasarkan penjelasan keterkaitan antar variabel dengan hipotesis

yang telah di uraikan sebelumnya, hipotesis sementara dapat disimpulkan sebagai

berikut:

H1 : Semakin tepat kebijakan dividen menetapkan laba yang akan dibagikan

kepada pemegang saham dapat berpengaruh positif signifikan terhadap harga

saham

H2 : Semakin tinggi debt to equity suatu perusahaan dapat berpengaruh negatif signifikan terhadap harga saham

H3 : Semakin baik current ratio suatu perusahaan dapat berpengaruh positif

signifikan terhadap harga saham

Kebijakan dividen (X1)

Leverage (X2) Harga saham (Y)

Likuiditas (X3)

H4 : Semakin tepat kebijakan dividen menetapkan pembagian laba terhadap

pemegang saham , tingkat resiko saham suatu perusahaan mampu memoderasi

hubungan kebijakan dividen terhadap harga saham

H5 : Semakin tinggi ataupun seberapa besar perusahaan dibiayai dengan hutang,

maka tingkat risiko suatu perusahaan mampu memoderasi hubungan leverage

terhadap harga saham

H6 : Semakin baik kemampuan perusahaan membayar kewajiban jangka pendek

tepat waktu, maka tingkat risiko saham mampu memoderasi hubungan likuiditas