BAB II

TINJAUAN PUSTAKA

2.1. Penghindaran Pajak

Penelitian mengenai penghindaran pajak pertama-tama berupaya untuk

mendefinisikan penghindaran pajak itu sendiri. Apakah penghindaran pajak

adalah hal yang dilarang peraturan? Hal ini dapat ditelusuri dari penelitian

Slemrod dan Yitzhaki (2002), yang mengungkapkan bahwa karakteristik yang

membedakan dari penggelapan pajak (tax evasion) adalah ilegalitasnya, namun

ada wilayah abu-abu dimana sulit memisahkannya. Kay dalam Slemrod dan

Yitzhaki (2002) memberikan definisi yang membedakan penggelapan pajak (tax

evasion) dan penghindaran pajak (tax avoidance) :

“Evasion is concerned with concealing or misrepresenting the nature of a transaction; when avoidance takes place the facts of the transaction are admitted but they have been arranged in such a way that the resulting tax treatment differs from that intended by the relevant legislation”.

Dapat disimpulkan bahwa kegiatan penggelapan (evasion) adalah nyata

melawan peraturan yang berlaku, sedangkan penghindaran (avoidance) tidak

melanggar peraturan, namun melanggar maksud sebenarnya dari peraturan

tersebut. Lalu bagaimana membedakan antara penghindaran pajak dan

penggelapan pajak? Hanlon dan Heitzman (2010) menegaskan bahwa tidak ada

definisi penghindaran pajak yang diterima secara universal, setiap orang atau

didefinisikan secara luas sebagai pengurangan pajak eksplisit dan merefleksikan

semua transaksi yang memiliki pengaruh pada utang pajak eksplisit perusahaan.

Penghindaran (avoidance) yang legal tidak dipisahkan dengan penggelapan

(evasion) yang ilegal dengan alasan sebagian besar perilaku disekitar transaksi

secara teknis adalah legal dan legalitas transaksi penghindaran pajak (tax

avoidance) sering ditetapkan tidak sesuai fakta. Penghindaran (avoidance)

mencakup posisi pajak yang pasti dan yang tidak pasti apakah merupakan ilegal

atau tidak. Selain itu ada ketidakjelasan dalam menentukan apakah suatu transaksi

diperbolehkan atau tidak.

Penghindaran pajak dijelaskan sebagai suatu rangkaian kesatuan dari

strategi perencanaan pajak dengan contoh seperti investasi pada obligasi

pemerintah di satu ujung (pajak rendah, legal sempurna), istilah lainnya seperti

“ketidakpatuhan (noncompliance),” “penggelapan (evasion),” “agresivitas

(aggresiveness),” dan “penyembunyian (sheltering)” berada di ujung lain dari

rangkaian tersebut. Aktivitas strategi pajak bisa ada dimana saja di sepanjang

rangkaian tersebut tergantung seberapa agresif aktivitas dalam mengurangi pajak

(Hanlon dan Heitzman, 2010). Selanjutnya penelitian ini akan menggunakan

istilah penghindaran pajak untuk mendefinisikan secara luas segala upaya

meminimalkan utang pajak yang dilakukan perusahaan.

Harry Graham Balter dan Ernest R. Mortenson (Zain: 2008: 49)

menjelaskan pengertian dari penghindaran pajak sebagai kegiatan yang berkenaan

dengan pengaturan suatu peristiwa yang dilakukan oleh wajib pajak (berhasil

dimiliki perusahaan dengan memerhatikan ada/ tidaknya akibat–akibat pajak yang

ditimbulkannya. Sedangkan menurut Suandy (2008:7) menyebutkan bahwa

penghindaran pajak merupakan rekayasa “tax affairs” yang masih tetap berada

dalam bingkai ketentuan perpajakan (lawful). Penghindaran pajak (Tax

avoidance) yang dilakukan oleh manajemen suatu perusahaan dilakukan untuk

meminimalisasi kewajiban pajak perusahaan (Khurana dan Moser, 2009).

Komite urusan fiskal dari Organization for Economic Co – operation and

Development (OECD) dalam (Suandy,2008:8) menyebutkan bahwa karakteristik

dari penghindaran pajak hanya mencakup tiga hal, yaitu:

a. Adanya unsur artifisial dimana berbagai pengaturan seolah–olah

terdapat di dalamnya padahal tidak, dan ini dilakukan karena

ketiadaan faktor pajak.

b. Skema semacam ini sering memanfaatkan loopholes dari undang–

undang atau menerapkan ketentuan–ketentuan legal untuk berbagai

tujuan, padahal bukan itu yang sebetulnya dimaksudkan oleh pembuat

undang–undang.

c. Kerahasiaan juga sebagai bentuk dari skema ini dimana umumnya

parakonsultan menunjukkan alat atau cara untuk melakukan

penghindaran pajak dengan syarat Wajib Pajak menjaga serahasia

mungkin.

Tindakan tax avoidance dilakukan melalui mekanisme manajemen pajak.

Manajemen pajak adalah sarana untuk memenuhi kewajiban perpajakan dengan

memperoleh laba dan likuiditas yang diharapkan (Sophar Lumbantoruan, 1996

dalam Suandy,2008). Selain tax avoidance, bentuk lain dari manajemen pajak

adalah tax evasion, dimana yang dimaksud dengan tax evasion (penggelapan

pajak) merupakan suatu usaha penghindaran pajak dengan melanggar ketentuan

peraturan perpajakan (Annisa dan Kurniasih, 2012). Sehingga dapat dibedakan

dengan jelas antara tax avoidance dan tax evasion, yaitu penghindaran pajak (tax

avoidance) sebagai usaha untuk mengurangi hutang pajak yang bersifat legal

(lawful), sedangkan penggelapan pajak (tax evasion) adalah usaha untuk

mengurangi hutang pajak yang bersifat tidak legal (unlawful) (Xynas, 2011 dalam

Budiman dan Setiyono, 2012).

Menurut Mardiasmo (2003), penghindaran pajak (Tax avoidance) adalah

suatu usaha meringankan beban pajak dengan tidak melanggar undang-undang

yang ada. Senada dengan Mardiasmo (2003), Menurut Heru (1997) penghindaran

pajak adalah usaha pengurangan pajak, namun tetap mematuhi ketentuan

peraturan perpajakan seperti memanfaatkan pengecualian dan potongan yang

diperkenankan maupun menunda pajak yang belum diatur dalam peraturan

perpajakan yang berlaku.

Penelitian yang dilakukan oleh Uppal (2005) tentang kasus penghindaran

pajak di Indonesia, dikemukakan bahwa di Negara-negara berkembang banyak

terjadi kasus penghindaran pajak. Hal ini dilakukan dengan cara tidak melaporkan

atau melaporkan namun tidak sesuai dengan keadaan sebenarnya atas pendapatan

yang bisa dikenai pajak. Penghindaran pajak ini telah membuat basis pajak atas

potensi pendapatan pajak yang dapat digunakan untuk mengurangi beban defisit

anggaran negara.

Dengan demikian dalam kontek perusahaan, penghindaran pajak ini

sengaja dilakukan oleh perusahaan dalam rangka memperkecil besarnya tingkat

pembayaran pajak yang harus dilakukan dan meningkatkan cash flow perusahaan.

Seperti disebutkan oleh (Guire, 2011), bahwa manfaat dari adanya tax avoidance

adalah untuk memperbesar tax saving yang berpotensi mengurangi pembayaran

pajak sehingga akan menaikkan cash flow.

2.2 Karakter Eksekutif

Peneliti Low (2006) menyebutkan bahwa dalam menjalankan tugasnya

sebagai pimpinan perusahaan eksekutif memiliki dua karakter yakni sebagai risk

taker dan risk averse. Eksekutif yang memiliki karakter risk taker adalah

eksekutif yang lebih berani dalam mengambil keputusan bisnis dan biasanya

memiliki dorongan kuat untuk memiliki penghasilan, posisi, kesejahteraan, dan

kewenangan yang lebih tinggi. Eksekutif yang memiliki karakter risk taker tidak

ragu-ragu untuk melakukan pembiayaan dari hutang (Lewellen, 2003), hal ini

dilakukan supaya perusahaan tumbuh lebih cepat.

Berbeda dengan risk taker, eksekutif yang memiliki karakter risk averse

adalah eksekutif yang cenderung tidak menyukai resiko sehingga kurang berani

dalam mengambil keputusan bisnis. Eksekutif risk averse jika mendapatkan

peluang maka dia akan memilih resiko yang lebih rendah (Low, 2006). Biasanya

dan memiliki ketergantungan dengan perusahaan. Dibandingkan dengan risk

taker, eksekutif risk averse lebih menitikberatkan pada keputusan-keputusan yang

tidak mengakibatkan resiko yang lebih besar. Pada penelitian ini karakter

eksekutif menggunakan risiko perusahaan (corporate risk).

Menurut Hartono (2008) resiko ada kaitanya dengan return yang

diperoleh perusahaan, bahwa resiko merupakan penyimpangan atau deviasi dari

outcome yang diterima dengan yang diekspektasi. Dengan demikian dapat

diartikan semakin besar deviasi antara outcome yang diterima dengan

diekspektasikan mengindikasikan semakin besar pula resiko yang ada. Seorang

investor akan menghadapi risiko investasi berupa kemungkinan terjadinya

perbedaan hasil yang diharapkan (expected return) dengan hasil yang benar-benar

terjadi.

Hampir senada dengan penelitian yang dilakukan Hartono (2008),

Paligorova (2010) mengartikan risiko perusahaan (corporate risk) merupakan

volatilitas earning perusahaan, yang bisa diukur dengan rumus deviasi standar.

Dengan demikian dapat dimaknai bahwa risiko perusahaan (corporate risk)

merupakan penyimpangan atau deviasi standar dari earning baik penyimpangan

itu bersifat kurang dari yang direncanakan (downside risk) atau mungkin lebih

dari yang direncanakan (upside potential). Semakin besar deviasi earning

perusahaan mengindikasikan semakin besar pula risiko perusahaan yang ada.

Tinggi rendahnya resiko perusahaan ini mengindikasikan karakter eksekutif

Penelitian yang dilakukan oleh Coles at al., (2004) menyebutkan bahwa

risiko perusahaan (corporate risk) merupakan cermin dari policy yang diambil

oleh pimpinan perusahaan. Policy yang diambil pimpinan perusahaan bisa

mengindikasikan apakah mereka memiliki karakter risk taking atau risk averse.

Semakin tinggi corporate risk maka eksekutif semakin memiliki karakter risk

taker, demikian sebaliknya. Terkait dengan karakter eksekutif, peneliti Lewellen

(2003) menyebutkan bahwa karakter eksekutif yang risk taker lebih berani

membuat keputusan melakukan pembiayaan dari hutang, mereka memiliki

informasi yang lengkap tentang biaya dan manfaat dari hutang tersebut.

mengakibatkan resiko yang lebih besar.

2.3 Karakteristik Perusahaan

Menurut penelitian Surbakti (2012) karakteristik perusahaan adalah ciri

khas suatu entitas usaha. Karakteristik tersebut bisa dilihat dari jenis usahanya,

ukuran perusahaan, tingkat profitabilitas, tingkat likuiditas, dan keputusan

investasi. Ciri khas suatu perusahaan dapat dilihat dari ukuran perusahaannya dan

multinational company. Peneliti Hormati (2009) mendefinisikan ukuran

perusahaan sebagai skala atau nilai yang dapat mengklasifikasikan suatu

perusahaan ke dalam kategori besar atau kecil berdasarkan total asset, log size,

dan sebagainya. Semakin besar total asset mengindikasikan semakin besar pula

ukuran perusahaan tersebut.

Semakin besar ukuran perusahaannya, maka transaksi yang dilakukan

memanfaatkan celah-celah yang ada untuk melakukan tindakan tax avoidance dari

setiap transaksi. Selain itu perusahaan yang beropersi lintas negara memiliki

kecenderungan untuk melakukan tindakan tax avoidance yang lebih tinggi

dibandingkan perusahaan yang beroperasi lintas domestik, karena mereka bisa

melakukan transfer laba ke perusahaan yang berada di lain negara, dimana negara

tersebut memungut tarif pajak yang lebih rendah dibandingkan negara lainnya.

Surbakti (2012) melakukan penelitian terkait pengaruh karakteristik perusahaan

terhadap penghindaran pajak. Hasilnya menunjukkan bahwa ukuran perusahaan

berpengaruh positif terhadap tingkat penghindaran pajak di suatu perusahaan.

Menurut Hasibuan (2009) ukuran perusahaan adalah suatu skala dimana

dapat diklasifikasikan besar kecil perusahaan menurut berbagai cara, antar lain:

total aktiva, log size, penjualan dan kapitalisasi pasar, dan lain-lain. Pada dasarnya

ukuran perusahaan hanya terbagi dalam dua kategori yaitu perusahaan besar dan

perusahaan kecil. Perusahaan yang memiliki total aktiva besar menunjukkan

bahwa perusahaan tersebut telah mencapai tahap kedewasaan dimana dalam tahap

ini arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik

dalam jangka waktu yang relatif lama, selain itu juga mencerminkan bahwa

perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba dibanding

perusahaan dengan total aset yang kecil (Indriani, 2005 dalam Hasibuan, 2009).

2.4 Kepemilikan Keluarga

Pajak penghasilan yang disetorkan, bagi pemilik perusahaan juga

perusahaan (agency) dan pemilik (principles),namun tidak serta merta membuat

perusahaan melakukan tindakan penghindaran pajak. Hal ini dikarenakan tindakan

penghindaran pajak dapat menimbulkan konsekuensi biaya lain, yaitu biaya akibat

dari masalah yang timbul akibat adanya masalah keagenan (agency problem).

Menurut penelitian yang dilakukan oleh Chen (2010) perbandingan tingkat

kecenderungan menghindari pajak antara perusahaan keluargadengan perusahaan

non-keluarga tergantung dari besarnya efek manfaat atau biaya yang timbul dari

tindakan penghindaran pajak tersebut. Perusahaan keluarga lebih rela membayar

pajak lebih tinggi (tidak melakukan penghindaran pajak), daripada harus bayar

denda pajak dan menghadapi kemungkinan rusaknya reputasi keluarga akibat

pemeriksaan pajak dari fiskus.

Hasil penelitiannya mengindikasikan bahwa peusahaan non-keluarga

memiliki tingkat kecenderungan menghindari bayar pajak yang lebih tinggi

daripada perusahaan keluarga. Hal ini terjadi, diduga karena masalah keagenan

lebih besar terjadi pada perusahaan non-keluarga. Namun hasil penelitian Sari

(2010) berbeda dengan hasil penelitian Chen (2010) yang memperlihatkan bahwa

kepemilikan keluarga cenderung bertindak lebih agresif dalam melakukan

penghindaran pajak daripada perusahaan non-keluarga.

Menurut penelitian yang dilakukan Desai dan Dharmapala (2007) ketika

kepemilikan dan manajemen sebuah perusahaan dilakukan secara terpisah, maka

terjadilah proses kontrak kerja dan pengawasan yang tidak sempurna sehingga

membuka peluang bagi manajer untuk melakukan tindakan yang oportunis.

penilaian dari CG, namun di sisi lain perencanaan pajak salah satu dinamika CG

dalam suatu perusahaan (Friese, Link dan Mayer, 2006;Annisa & Kurniasih,

2012).

2.5 Dimensi Tata Kelola Perusahaan

Untuk mengatasi masalah agensi dan mengontrol perilaku manajer,

beberapa mekanisme tata kelola perusahaan dapat digunakan untuk menaikkan

atau menurunkan tingkat penghindaran pajak agar sesuai dengan yang diinginkan

pemegang saham. Ada berbagai macam definisi yang diberikan dalam literatur.

Good Corporate Governance menurut Turnbull Report di Inggris (April

1999) yang dikutip oleh Tsuguoki Fujinuma (Effendi:2009:1) adalah suatu sistem

pengendalian internal perusahaan, dimana tujuannya yaitu untuk mengelola risiko

yang signifikan guna memenuhi tujuan bisnisnya, melalui pengamanan aset

perusahaan dan meningkatkan nilai investasi pemegang saham dalam jangka

panjang.

Penelitian Skousen, et al. (2005) menyatakan bahwa tata kelola

perusahaan terdiri dari semua orang, proses, dan aktivitas yang ada untuk

membantu menjamin kepengurusan yang tepat bagi aset perusahaan, dan

merupakan sebuah implementasi dan pelaksanaan dari proses untuk memastikan

pengelolaan perusahaan dengan benar dengan menggunakan waktu, kemampuan,

dan sumber daya yang tersedia untuk kepentingan terbaik pemegang saham dalam

Sedangkan Solomon (2007) mendefinisikan tata kelola perusahaan

sebagai:

...the system of checks and balances, both internal and external to companies, which ensures that companies discharge their

accountability to all their stakeholders and act in a socially responsible way in all areas of their business activity.

Berdasarkan beberapa pengertian tersebut, dapat disimpulkan definisi

dari Good Corporate Governance yaitu sistem yang mengatur dan mengendalikan

perusahaan untuk menciptakan nilai tambah (value added) untuk semua

stakeholder.

Di Indonesia, Komite Nasional Kebijakan Governance (KNKG) atau

National Comittee on Governance menerbitkan Indonesia’s Code of Good

CorporateGovernance sebagai pedoman dasar perusahaan dengan menyediakan

referensi dalam mengimplementasikan GCG untuk melaksanakan usahanya

sehingga menjamin kelangsungan jangka panjang dalam koridor etika bisnis yang

pantas meskipun bukan merupakan regular. Dalam KNKG (2006), disebutkan

terdapat tiga pilar yang menyokong implementasi GCG, yaitu:

1. Regulator, supervisor, dan otoritas penyelenggara peraturan hukum dan

regulasi yang akan memajukan penciptaan iklim bisnis yang sehat, efisien,

dan transparan, melaksanakan dan memeliharanya, dan membantunya

dengan penyelenggaraan hukum yang konsisten.

2. Sektor bisnis sebagai pelaku pasar yang melaksanakan GCG sebagai dasar

3. Publik sebagai pemakai produk dan jasa dari sektor bisnis dan sebagai pihak

yang terkena dampak dari keberadaan perusahaan yang menunjukkan

perhatian dan melaksanakan tujuan dan kontrol tanggung jawab sosial.

Prinsip-prinsip umum Good Corporate Governance seperti dijelaskan

KNKG (2006) yaitu:

1. Keterbukaan (transparency)

Perusahaan harus menyediakan informasi yang material dan relevan yang

mudah diakses dan dimengerti oleh para stakeholder. Perusahaan harus

berinisiatif untuk mengungkapkan tidak hanya masalah yang diperintahkan

oleh hukum dan regulasi, tapi juga informasi lain yang dianggapdiperlukan

oleh pemegang saham, kreditor, dan stakeholder lain untuk pengambilan

keputusan.

2. Akuntabilitas (accountability)

Perusahaan harus bertanggung jawab terhadap transparansi dan kewajaran

performanya. Jadi perusahaan harus diatur dalam cara yang pantas dan

terukur, sehingga harus sesuai dengan kepentingan perusahaan dengan juga

mempertimbangkan kepentingan pemegang saham dan stakeholder lainnya.

Akuntabilitas adalah prasyarat untuk mencapai kinerja yang berkelanjutan.

3. Pertanggungjawaban (responsibility)

Perusahaan harus berada dalam hukum dan regulasi dan memenuhi

tanggung jawabnya terhadap masyarakat dan lingkungan untuk tujuan

memelihara kelangsungan jangka panjang bisnis dan untuk diakui sebagai

4. Independensi (independency)

Untuk mempercepat implementasi prinsip-prinsip GCG, perusahaan harus

secara independen diatur dengan kekuatan seimbang yang tepat, dengan

cara tidak ada satu pun organ dalam perusahaan yang mendominasi organ

lainnya dan tidak ada campur tangan dari pihak lain.

5. Kewajaran (fairness)

Dalam melaksanakan aktivitasnya, perusahaan harus selalu

mempertimbangkan kepentingan pemegang saham dan stakeholder lainnya

berdasarkan prinsip kejujuran.

Penelitian Solomon (2007) mengungkapkan bahwa terdapat pertanyaan

mengapa tata kelola perusahaan yang baik itu penting. Beberapa pemilik

perusahaan mengeluhkan bahwa usaha untuk meningkatkan tata kelola

perusahaan telah memperlambat pengambilan keputusan dan menambah aturan

birokrasi yang tidak perlu. Namun ada persepsi yang terus menguat dalam pasar

keuangan bahwa tata kelola perusahaan yang baik berasosiasi dengan perusahaan

yang makmur. Dan melalui penelitiannya diketahui bahwa baik direktur

perusahaan maupun investor memandang baik perbaikan tata kelola perusahaan.

Tata kelola perusahaan yang baik muncul karena adanya pemisahan

antara kepemilikan dengan pengelola perusahaan yang dapat menimbulkan

agency problem. Hubungan antara pajak dengan tata kelola perusahaan yang baik

telah banyak dikaji oleh beberapa peneliti, salah satunya penelitian yang

dilakukan oleh Desai et al. (2006). Menurutnya, hubungan antara kompensasi

ini lebih banyak terjadi pada perusahaan-perusahaan yang memiliki tingkat tata

kelola perusahaan rendah, yang dalam pengelolaannya sifat oportunis manajer

diduga merupakan faktor yang dominan.

Baik buruknya tata kelola perusahaan tercermin dari kepemilikan

institusional, proporsi dewan komisaris independen, kualitas audit, dan komite

audit. Annisa (2012) melakukan penelitian untuk menguji pengaruh tata kelola

perusahaan yang baik terhadap penghindaran pajak. Hasilnya komite audit dan

kualitas audit yang dijadikan proksi dalam tata kelola perusahaan yang baik

berpengaruh terhadap tax avoidance yang dilakukan oleh perusahaan.

Tata kelola perusahaan memiliki beberapa jenis penerapan dalam

menjalankan perusahaan yaitu latar belakang keahlian akuntansi atau keuangan

komite audit, persentase komisaris independen, kompensasi eksekutif, dan

struktur kepemilikan perusahaan. Namun di dalam penelitian ini peneliti hanya

berfokus pada latar belakang keahlian akuntansi atau keuangan komite audit

karena komite audit merupakan salah satu bentuk nyata dari penerapan good

corporate governance atau tata kelola yang baik. Banyak para pihak, terutama

dari pihak investor menganggap bahwa dengan adanya komite audit menjadi nilai

tambah bagi sebuah perusahaan. Investor akan lebih merasa aman jika

berinvestasi pada perusahaan yang telah menerapkan good corporate governance.

Setiap jenis perusahaan, karakteristik komite auditnya pun berbeda pula, Dalam

penelitian ini digunakan jumlah anggota komite audit dalam suatu perusahaan

2.6 Penelitian Terdahulu

Penelitian mengenai penghindaran pajak (tax avoidance) ini telah banyak

dilakukan oleh peneliti-peneliti sebelumnya. Termasuk diantaranya adalah

penelitian yang dilakukan oleh Joseph E. Stiglitz (1986) dengan judul penelitian

“The General Theory of Tax avoidance” yang menjelaskan bahwa menunjukkan

bahwa sebagian besar setidaknya penghindaran pajak umum dapat ditafsirkan

kembali untuk memanfaatkan satu atau lebih dari prinsip-prinsip ini. Dalam pasar

modal yang sempurna, prinsip-prinsip untuk menghindari pajak begitu kuat untuk

memungkinkan wajib pajak cerdik untuk menghilangkan semua pajak atas

pendapatan modal, dan memungkinkan pajak atas pendapatan juga. Hal ini pada

gilirannya memiliki implikasi penting: memperlakukan dengan beberapa model

skeptisisme yang mencoba untuk menganalisis efek perpajakan asumsi rasional,

memaksimalkan wajib pajak bekerja dalam pasar modal yang sempurna. Dalam

ekonomi dengan informasi yang tidak sempurna pemilik-perusahaan/kontrol

penting; banyak perangkat penghindaran pajak mengharuskan mengubah pola

kepemilikan, dan ini mungkin memiliki implikasi penting untuk alokasi sumber

daya yang nyata.

Dan penelitian yang dilakukan oleh Judi Budiman dan Setyono (2012)

dengan judul “Pengaruh Karakter Eksekutif Terhadap Penghindaran Pajak (Tax

avoidance)” menghasilkan bahwa variabel-variabel independen terhadap

keberadaan variabel dependen, baik yang dilakukan secara simultan (uji F)

maupun secara individual (uji t) menunjukkan bahwa dari kelima variabel

penghindaran pajak (CASH ETR) perusahaan. Oleh karena itu didasarkan pada

hasil analisa data dan pembahasan yang dilakukan sebelumnya, maka dapat

disimpulkan bahwa eksekutif yang memiliki karakter risk taker memiliki

pengaruh yang positif terhadap menghindaran pajak (tax avoidance).

Dan ditahun yang sama Harrington dan Smith (2012) melakukan

penelitian dengan judul “Tax avoidance And Corporate Capital Structure” dengan

hasil penelitian yang menunjukkan bahwa penelitian ini umumnya lebih kuat

ketika perusahaan melakukan penghindaran pajak diidentifikasi oleh pengendalian

industri. Penelitian ini menawarkan kemungkinan alasan untuk mengharapkan

pengaruh industri pada jangka panjang ETR tunai (misalnya, perbedaan transfer

pricing, teknologi, anak perusahaan, dll ). Tes formal ini menyebabkan potensial

pada kas ETR jangka panjang yang tersisa untuk penelitian masa depan.

Dewi et al. (2014) juga melakukan penelitian dengan judul “Pengaruh

Karakter Eksekutif, Karakteristik Perusahaan dan Dimensi Tata Kelola

Perusahaan Yang Baik Pada Tax avoidance Di Bursa Efek Indonesia” dengan

hasil penelitian yang menunjukkan bahwa hanya terdapat tiga variabel yang

berpengaruh terhadap tax avoidance perusahaan di Bursa Efek Indonesia periode

2009-2012. Variabel tersebut antara lain risiko perusahaan, kualitas audit, dan

komite audit. Sedangkan sisanya yaitu ukuran perusahaan, multinational

company, kepemilikan institusional, dan proporsi dewan komisaris tidak

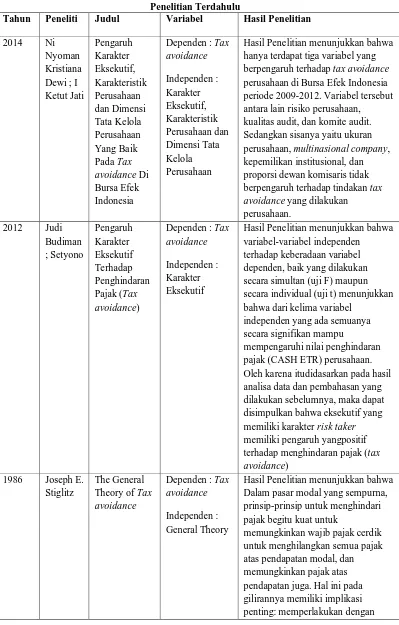

Tabel 2.1 Penelitian Terdahulu

Tahun Peneliti Judul Variabel Hasil Penelitian

2014 Ni

Hasil Penelitian menunjukkan bahwa hanya terdapat tiga variabel yang berpengaruh terhadap tax avoidance perusahaan di Bursa Efek Indonesia periode 2009-2012. Variabel tersebut antara lain risiko perusahaan, kualitas audit, dan komite audit. Sedangkan sisanya yaitu ukuran perusahaan, multinasional company, kepemilikan institusional, dan proporsi dewan komisaris tidak berpengaruh terhadap tindakan tax

avoidance yang dilakukan

Hasil Penelitian menunjukkan bahwa variabel-variabel independen terhadap keberadaan variabel dependen, baik yang dilakukan secara simultan (uji F) maupun secara individual (uji t) menunjukkan bahwa dari kelima variabel

independen yang ada semuanya secara signifikan mampu

mempengaruhi nilai penghindaran pajak (CASH ETR) perusahaan. Oleh karena itudidasarkan pada hasil analisa data dan pembahasan yang dilakukan sebelumnya, maka dapat disimpulkan bahwa eksekutif yang memiliki karakter risk taker memiliki pengaruh yangpositif terhadap menghindaran pajak (tax

avoidance)

Hasil Penelitian menunjukkan bahwa Dalam pasar modal yang sempurna, prinsip-prinsip untuk menghindari pajak begitu kuat untuk

beberapa model skeptisisme yang mencoba untuk menganalisis efek perpajakan asumsi rasional,

memaksimalkan wajib pajak bekerja dalam pasar modal yang sempurna. Sebuah analisis penuh penghindaran pajak tidak dapat dilakukan dalam model equilibrium parsial; ketika salah satu individu mengurangi kewajiban pajak melalui beberapa transaksi, transaksi yang mungkin meningkatkan waktu yang sama pajak kewajiban yang dikeluarkan oleh yang lain. Dalam hal ini, istilah di mana transaksi dilakukan akan mencerminkan ini pengurangan dari kewajiban pajak. Jika dua individu di braket pajak yang sama, tidak ada penghindaran pajak nyata mungkin terjadi. keuntungan dari

penghindaran pajak timbul dari perbedaan tarif pajak, baik seluruh individu dan seluruh kelas

pendapatan. Jika ini benar, maka reformasi bertujuan untuk mengurangi perbedaan pajak marginal tarif mungkin efektif dalam mengurangi penghindaran pajak; mungkin ada menjadi keuntungan yang signifikan yang bisa didapat dari pergi ke pajak flat rate. 2012 Christin

2.7 Kerangka Konseptual

Kerangka pemikiran teoritis yang diajukan untuk penelitian ini

berdasarkan pada hasil telaah teoritis seperti yang telah diuraikan di atas. Untuk

lebih memudahkan pemahaman tentang kerangka pemikiran penelitian ini, maka

dapat dilihat pada gambar berikut ini :

H1

H2

H3

H4

H5

Gambar 2.1 Kerangka Konseptual

2.8 Hipotesis Penelitian

2.8.1 Pengaruh Karakter Eksekutif terhadap Tax avoidance

Penelitian yang dilakukan Maccrimon dan Wehrung (1990) dan Low

(2006) menyebutkan bahwa dalam menjalankan tugasnya sebagai pimpinan

perusahaan eksekutif memiliki dua karakter yakni sebagai risk taker dan risk

averse. Maccrimon dan Wehrung (1990) menyebutkan eksekutif yang memiliki

karakter risk taker adalah eksekutif yang lebih berani dalam mengambil keputusan Karakter Eksekutif (X1)

Dimensi Tata Kelola Perusahaan(X4)

Tax avoidance

(Y) Karakteristik Perusahaan (X2)

bisnis dan biasanya memiliki dorongan kuat untuk memiliki penghasilan, posisi,

kesejahteraan, dan kewenangan yang lebih tinggi. Dengan demikian mereka harus

mampu mendatangkan cash flow yang tinggi pula guna memenuhi tujuan pemilik

perusahaan yakni untuk mendapatkan cash flow dari operasi yang dilakukan oleh

perusahaan.

Tax avoidance bermanfaat untuk memperbesar tax saving yang

berpotensi mengurangi pembayaran pajak sehingga akan menaikkan cash flow

(Guire at al., 2011). Oleh karena itu hipotesis dalam penelitian ini adalah:

Semakin eksekutif bersifat risk takermaka akan semakin tinggi tingkat

penghindaran pajak (tax avoidance).

H1 : Karakter Eksekutif berpengaruh terhadap Tax avoidance.

2.8.2 Pengaruh Karakteristik Perusahaan Terhadap Tax avoidance

Menurut Surbakti (2012) ukuran perusahaan berpengaruh secara positif

terhadap adanya penghindaran pajak. Gupta dan Newberry (1997) menemukan

bahwa ukuran perusahaan berpengaruh terhadap tarif pajak efektif, sedangkan

penelitian Haryadi (2012) menunjukkan bahwa ukuran perusahaan tidak

berpengaruh signifikan terhadap tarif pajak efektif.

Surbakti (2012) melakukan penelitian terkait pengaruh karakteristik

perusahaan terhadap penghindaran pajak. Hasilnya menunjukkan bahwa ukuran

perusahaan berpengaruh positif terhadap tingkat penghindaran pajak di suatu

perusahaan.

2.8.3 Pengaruh Kepemilikan Keluarga terhadap Tax avoidance

Salah satu definisi kepemilikan keluarga terdapat dalam penelitian

Anderson at al. (2003) yang menyebutkan bahwa perusahaan keluarga (family

firm) adalah setiap perusahaan yang memiliki pemegang saham yang dominan.

Sedangkan penelitian Morck et al. (2004) mendefinisikan perusahaan keluarga

meliputi perusahaan yang dijalankan berdasarkan keturunan atau warisan dari

orang-orang yang sudah lebih dulu menjalankannya atau oleh keluarga yang

secara terang-terangan mewariskan perusahaannya kepada generasi selanjutnya.

Perusahaan yang dikendalikan oleh keluarga, negara, atau institusi keuangan

pengurangan masalah agensinya akan lebih baik dibandingkan dengan perusahaan

yang dikendalikan oleh perusahaan publik atau perusahaan tanpa pengendali

utama.

Untuk menentukan apakah tindakan penghindaran pajak (tax avoidance)

pada perusahaan keluarga lebih rendah atau lebih tinggi daripada perusahaan

non-keluarga, tergantung dari seberapa besar keuntungan atau kerugian yang

ditanggung pihak keluarga yang menjadi manajemen perusahaan (family owners)

atau pihak manajer dalam perusahaan non-keluarga. Penelitian Chen et al. (2010)

yang dilakukan untuk mengetahui apakah perusahaan keluarga lebih agresif dalam

tindakan pajakanya daripada perusahaan non-keluaraga, menunjukkan bahwa

pada perusahaan-perusahaan yang termasuk dalam S&P 1500 Index (1996-2000),

perusahaan keluarga memiliki tingkat keagresifan pajak yang lebih kecil daripada

daripada harus membayar denda pajak dan menghadapi kemungkinan rusaknya

reputasi perusahaan akibat audit dari fiskus pajak.

H3 : Kepemilikan Keluarga berpengaruh terhadap Tax avoidance.

2.8.4 Pengaruh Dimensi Tata Kelola Perusahaan terhadap Tax avoidance

Beberapa penelitian sebelumnya menemukan peran signifikan dari

komite audit dengan keahlian akuntansi atau keuangan terhadap pengambilan

keputusan perusahaan. Bedard dan Paquette (2010), menemukan bahwa komite

audit dengan keahlian keuangan akuntansi (accounting financial experts)

cenderung kurang memberi persetujuan pembelian jasa perpajakan kepada auditor

independen, daripada anggota komite audit yang lain, dan jika mereka memberi

persetujuan, mereka menyetujui pembayaran yang lebih rendah. Penyediaan jasa

perpajakan oleh auditor independen, berhubungan dengan kecenderungan

penghindaran pajak lebih tinggi (McGuire, et al. dalam Robinson et al., 2012).

Hal ini mengimplikasikan bahwa komite audit dengan lebih banyak keahlian

keuangan akuntansi, lebih berhati-hati dalam menentukan strategi perpajakan

perusahaan.

Bukti bahwa anggota komite audit dengan keahlian akuntansi atau

keuangan lebih berhati-hati dalam membuat keputusan juga ditemukan penelitian

sebelumnya. Penelitian Xie, et al. (2003) menemukan bahwa anggota dewan dan

komite audit dengan latar belakang perusahaan atau keuangan berhubungan

dengan perusahaan yang memiliki discretionary accrual lebih kecil, yang

Visvanathan (2007) menemukan bahwa keahlian akuntansi komite audit

berhubungan positif dengan konservatisme akuntansi. Keahlian akuntansi

berkontribusi memberikan pengawasan yang lebih baik oleh komite audit yang

akhirnya akan meningkatkan konservatisme. Pernyataan kembali laporan

keuangan mengimplikasikan adanya sistem kontrol internal maupun auditor

eksternal yang tidak efektif. Sistem kontrol yang tidak efektif akan membuka

jalan bagi kecurangan (fraud) yang dilakukan oleh manajer yang oportunis.

Penelitian Robinson, et al. (2012) menemukan bahwa latar belakang

keahlian akuntansi komite audit berpengaruh positif terhadap penghindaran pajak

yang tidak berisiko. Diketahui bahwa latar belakang keahlian komite audit yang

lain selain akuntansi, ternyata cenderung melakukan penghindaran pajak yang

berisiko.

Di Indonesia, penelitian mengenai pengaruh komite audit dilakukan oleh

Putri (2011), yang menyelidiki mengenai karakteristik komite audit yang salah

satunya diproksikan dengan keberadaan ahli keuangan (financial expertise)

terhadap manajemen laba. Namun tidak ditemukan hubungan yang signifikan,

yang mungkin disebabkan oleh keterbatasan waktu penelitian.

Dari beberapa penelitian sebelumnya tersebut, dapat disimpulkan bahwa

komite audit dengan keahlian akuntansi atau keuangan berpengaruh secara

signifikan terhadap keputusan yang diambil perusahaan, sehingga membantu

mengontrol manajer agar berlaku sesuai kepentingan pemegang saham. Untuk

melakukan penghindaran pajak diperlukan keahlian dalam hal akuntansi,

akuntansi atau keuangan lebih mengerti celah dalam peraturan perpajakan dan

cara yang menghindari risiko deteksi, sehingga dapat memberikan saran yang

berguna untuk melakukan penghindaran pajak dan menghasilkan keuntungan

lebih besar bagi pemegang saham.

H4: Dimensi Tata Kelola Perusahaan berpengaruh terhadap Tax avoidance.

2.8.5 Pengaruh 5 Faktor Secara Simultan

Penelitian ini membuktikan bahwa semua variabel independen yaitu

karakter eksekutif, karakteristik perusahaan, kepemilikan keluarga dan dimensi

tata kelola perusahaan mempunyai pengaruh secara bersama-sama terhadap

variabel dependen yaitu penghindaran pajak (tax avoidance).

H5: Karakter Eksekutif, Karakteristik Perusahaan, Kepemilikan Keluarga