BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Teori Keagenan (Agency Theory)

Jensen dan Meckling (1976) mendefinisikan hubungan agensi sebagai sebuah kontrak dimana satu orang atau lebih (prinsipal) menyewa orang lain (agen)

untuk melakukan suatu jasa sesuai dengan keinginan mereka dimana terdapat pendelegasian otoritas dalam pembuatan keputusan kepada agen. Hubungan yang

terjadi antara manajemen perusahaan dengan pemegang saham merupakan salah satu contoh untuk memenuhi definisi dari hubungan agensi tersebut, dimana manajemen perusahaan selaku agen yang ditunjuk oleh pemegang saham, selaku

prinsipal, untuk mengelola dan menjalankan perusahaan yang dimilikinya. Adanya dua pihak yang saling berhubungan ini menunjukkan bahwa terdapat

perbedaan fungsi dari masing-masing pihak, yakni fungsi pengelolaan dan fungsi kepemilikan. Manajemen selaku agen ditunjuk oleh pemegang saham yang memiliki kekayaan untuk diinvenstasikan, selanjutnya pemegang saham akan

melakukan fungsi pengawasan dan kontrol terhadap pengelolaan yang dilakukan oleh manajemen perusahaan (Jensen dan Meckling , 1976).

1. Asimetri informasi

Hubungan yang terjalin antara manajemen dan pemegang saham terjadi

biasanya karena pemegang saham tidak memiliki kompetensi atau sumber daya untuk melakukan fungsi pengelolaan atau sebenarnya keduanya memiliki

kompetensi yang sama tetapi agen (manajemen) dapat melakukannya dengan biaya yang lebih rendah sehingga pemegang saham menunjuk manajemen untuk melakukan fungsi pengelolaan. Asimetri informasi muncul di sini karena

prinsipal tidak mampu mengontrol kompetensi, intensi, pengetahuan, dan tindakan dari agen, atau mungkin mereka dapat memonitor dengan biaya yang

tinggi. Prinsipal membutuhkan informasi ini untuk membayar agen berdasarkan usaha yang telah mereka kerjakan. Selain itu prinsipal membutuhkan informasi atas keadaan lingkungan atau proses yang dapat

mempengaruhi kinerja agen tersebut. Oleh karena itu di dalam skenario agency theory, asimetri informasi terkait agen menjadi salah satu asumsi

(Saam, 2007).

2. Perbedaan preferensi risiko

Dalam melakukan fungsinya masing-masing, kedua pihak baik agen maupun

prinsipal memiliki sikap yang berbeda terhadap risiko terkait skema kompensasi yang berbeda (outcome-based versus behaviour-based). Dalam skenario standar,

Prinsipal dapat mendiversifikasi, sedangkan agen tidak bisa. Oleh karena itu prinsipal dapat diasumsikan risk neutral (Saam, 2007).

3. Konflik tujuan

Selain adanya perbedaan preferensi risiko, agen dan prinsipal juga seringkali

dihadapkan pada perbedaan tujuan dari masing-masing pihak. Dalam hal ini agen ingin memaksimalkan pendapatannya, sedangkan prinsipal ingin memaksimalkan return yang akan didapat. Jadi dapat dikatakan bahwa kedua belah pihak ingin

mementingkan kepentingannya sendiri-sendiri sehingga akan muncul permasalahan-permasalahan lain karena hal tersebut. Permasalahan yang timbul

akibat adanya konflik tujuan antara agen dan prinsipal biasa kita sebut dengan agency problem(Saam, 2007).

2.1.2 Laporan Keuangan

Laporan keuangan memiliki tujuan yaitu untuk menyediakan informasi

yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan. Laporan keuangan juga merupakan tanggungjawab manajemen

atas penggunaan sumberdaya yang dimiliki perusahaan (SAK IAI, 2009, paragraph 12). Harnanto (1994) : Laporan keuangan merupakan alat untuk mengkomunikasikan informasi keuangan dan kegiatan-kegiatan perusahaan

kepada pihak yang berkepentingan dengan perusahaan. Menurut Jay Smith (2007), pihak yang berkepentingan dengan data yang terdapat dalam laporan

1. Para pemilik

2. Manajemen termasuk dewan direksi

3. Para kreditur

4. Pemerintah

5. Calon pemilik dan calon kreditur

6. Bursa saham dan pialang saham

7. Asosiasi pedagang

8. Karyawan dan serikat pekerjanya

9. Masyarakat umum

Di dalam laporan keuangan terdapat berbagai informasi penting perusahaan yang dibutuhkan oleh pengguna laporan keuangan antara lain: informasi mengenai aset, liabilitas, ekuitas, pendapatan dan beban termasuk keuntungan dan kerugian,

kontribusi dari dan kepada pemilik dalam kapasitasnya sebagai pemilik dan informasi arus kas.

Menurut SAK No 1 (IAI,Revisi 2009) laporan keuangan yang lengkap terdiri dari komponen-komponen sebagai berikut :

1. Laporan posisi keuangan pada akhir periode

Laporan posisi keuangan pada akhir periode adalah laporan keuangan yang secara sistematis menyajikan posisi keuangan perusahaan pada saat (tanggal)

likuiditas dan fleksibilitas finansial perusahaan, yang dapat dipakai sebagai dasar untuk membuat perkiraan terhadap keadaan-keadaan keuangan perusahaan dimasa

yang akan datang.

2. Laporan laba rugi komprehensif selama periode

Laporan laba rugi komprehensif selama periode adalah laporan keuangan yang secara sistematis menyajikan hasil usaha perusahaan dalam periode waktu tertentu. Laporan komprehensif selama periode menyediakan informasi mengenai

penentuan profitabilitas, nilai investasi, dan kelayakan kredit atau kemampuan perusahaan melunasi pinjaman yang diperlukan investor dan kreditor untuk

membantu mereka memprediksi jumlah, penetapan waktu dan kepastian dari arus kas masa depan.

3. Laporan perubahan ekuitas selama periode

Laporan perubahan ekuitas selama periode adalah laporan keuangan yang secara sistematis menyajikan informasi mengenai perubahan ekuitas perusahaan

akibat operasi perusahaan dan transaksi dengan pemilik pada suatu periode akuntansi tertentu.

4. Laporan arus kas selama periode

Laporan arus kas selama periode adalah laporan yang dapat memberikan informasi tentang kemampuan perusahaan dalam menghasilkan kas dan setara kas

5. Catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi dan informasi penting lainnya; serta

6. Laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan sebuah kebijakan akuntansi secara retrospektif atau membuat

penyajian kembali pos-pos laporan keuangan atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya.

2.1.3 Laporan Tahunan

Peraturan Nomor X.K.6 yang dikeluarkan oleh Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) mewajibkan penyampaian laporan

tahunan bagi perusahaan yang telah melakukan penawaran umum dan perusahaan public serta mengatur mengatur bentuk dan isi laporan tahunan tersebut. Di dalam ketentuan umum mengenai bentuk dan isi laporan tahunan, perusahaan

diwajibkan untuk memuat ikhtisar data keuangan penting, laporan dewan komisaris, laporan direksi, profil perusahaan, analisis dan pembahasan

manajemen, tata kelola perusahaan, dan laporan keuangan yang telah diaudit.

2.1.4 Pengungkapan dan Ruang Lingkup Pengungkapan

Botosan (1997) menyatakan bahwa adanya peningkatan didalam

pengungkapan perusahaan dapat mengurangi biaya modal karena semakin besar pengungkapan akan meningkatkan likuiditas pasar saham yang kemudian dapat mengurangi cost of equity baik melalui pengurangan biaya transaksi maupun

pengungkapan akan mengurangi biaya modal dengan adanya pengurangan risiko estimasi yang tidak dapat didiversifikasi.

Menurut Hendriksen dan Breda (1991) ada 3 konsep pengungkapan yaitu :

a. Adequate disclosure, menyajikan pengungkapan minimum dengan tujuan

penyajian laporan untuk mencegah kesalahan interpretasi oleh stakeholder. b. Fair disclosure, yang menyajikan pengungkapan untuk perlakuan yang adil

terhadap para stakeholder.

c. Full disclosure, yang menyajikan seluruh informasi yang relevan.

2.1.5 Struktur kepemilikan keluarga

Struktur kepemilikan dalam penelitian ini berfokus pada kepemilikan keluarga. Menurut Claeseens et al dalam penelitiaanya di Asia Timur, Indonesia adalah negara dimana pengendalian atas perusahaan mayoritas ada ditangan

keluarga. Perusahaan keluarga memiliki definisi beragam yang dianut oleh para peneliti. Beberapa peneliti mendefinisikan perusahaan berdasarkan konteks

controlling ownership. Sebagai contoh, Barnes & Hershon (1976) mendefinisikan perusahaan yang memiliki voting right atau kepemilikan dikendalikan oleh keluarga. Villalonga & Amit (2006) mendefinisikan perusahaan keluarga adalah

jika pendiri atau keluarga pendiri menjabat di dewan direksi atau menguasai 5% kepemilikan saham perusahaan. Peneliti lain mendefinisikan perusahaan keluarga

beberapa keluarga. Contoh lain adalah Ward (1987) dan Donnelley (1988) yang menyatakan bahwa perusahaan keluarga adalah bisnis keluarga yang dijalankan

oleh minimal dua generasi. Selain itu, ada juga peneliti yang menggunakan konteks keterlibatan keluarga dalam manajemen. Seperti Litz (1995) dan Shanker

dan Astrachan (1996) yang mendefinisikan perusahaan keluarga sebagai perusahaan dengan manajemen yang terkonsentrasi pada satu keluarga . Berbeda halnya dari penelitian yang dilakukan Suchiro (1993) yang mendefinisikan

perusahaan keluarga sebagai perusahaan yang baik kepemilikan dan manajemen dikendalikan oleh grup keluarga, baik keluarga inti maupun keluarga besar.

Pada penelitian ini, peneliti menggunakan definisi perusahaan keluarga yang dikemukakan oleh Villalonga dan Amit (2006) yaitu perusahaan keluarga adalah jika pendiri atau keluarga pendiri menjabat di dewan direksi atau menguasai 5%

kepemilikan saham perusahaan. Definisi ini paling tepat untuk diterapkan dengan mengingat keterbatasan data yang kami miliki.

Adanya keberadaan anggota keluarga didalam tingkat manajerial menjadi suatu ciri khas yang ada di perusahaan keluarga. Menurut Wang ( 2004) , kepemilikan keluarga melebihi cakupan kepemilikan manajerial dalam 3 konteks.

Pertama, kepentingan keluarga atas perusahaan lebih besar dibandingkan dengan kepentingan manajer profesional. Kedua, keberadaan anggota keluarga dalam

jangka panjang ini tentunya menyebabkan perusahaan keluarga memiliki sasaran jangka panjang yakni sasaran dengan periode waktu yang lebih lama dibandingkan sasaran yang dimiliki oleh pihak manajer profesional. Ketiga,

sementara kepemilikan manajerial mengabaikan hubungan antar manajemen, direksi, ataupun komisaris.

Kepemilikan keluarga memiliki dampak positif dan negatif bagi perusahaan. Sisi positif salah satunya yaitu pengaruh dan kepemilikan dapat mengurangi

ekspropriasi manajer. Hal ini memungkinkan dengan keberadaan anggota keluarga secara turun temurun, posisi ekuitas yang tidak terdiversifikasi, serta kendali atas manajemen dan komisaris dengan menempatkan posisi mereka yang

unggul untuk mempengaruhi dan memonitor perusahaan. Selain itu sisi positifnya juga berupa efisiensi dalam investasi ( James 1999) . Dengan

keberadaan pemegang saham yang berprospektif dalam jangka panjang, maka akan mengurangi insentif manajer dalam melakukan keputusan investasi jangka pendek . Sisi positif lainnya adalah dalam hal kesetiaan dan perhatian lebih dalam

reputasi perusahaan.

Disisi lain, perusahaan keluarga juga memiliki sisi negatif. Dengan

menempatkan anggota keluarganya yag mungkin tidak memiliki kemampuan di posisi manajerial malah akan menjelekkan kesinambungan perusahaan itu sendiri. Selain itu, sisi negatif lainnya akan penulis fokuskan berdasarkan tema

penelitian ini adalah tentang peyajian sukarela. Beberapa penelitian sebelumnya telah dilakukan oleh Chau dan Gray tahun 2002 dan 2010 untuk melihat tingkat

pengungkapan sukarela di Hong Kong dan Singapura. Penelitian Chau dan Gray (2002) membuktikan bahwa struktur kepemilikan yang semakin besar berhubungan positif dengan tingkat pengungkapan sukarela. Perusahaan yang

cenderung memiliki tingkat pengungkapan sukarela yang rendah. Insider dan perusahaan dengan kepemilikan keluarga yang besar memiliki motivasi yang

rendah untuk mengungkapkan informasi di luar apa yang diwajibkan oleh peraturan karena permintaan atas pengungkapan informasi publik relatif rendah

dibandingkan dengan perusahaan dengan kepemilikan saham yang lebih bermacam-macam. Hal ini yang bisa merugikan para pemegang saham minoritas.

2.1.6 Efektivitas Dewan komisaris

Efektivitas dewan komisaris disuatu perusahaan tidak terlepas dari penggunaan sistem corporate governance yang dipakai disuatu negara. Di indonesia, kebanyakan perusahaan menggunakan two tier system yang

memisahkan fungsi dewan direksi dan dewan komisaris. Dewan komisaris berfungsi sebagai pengawas dan juga mewakili pemegang saham baik minoritas

maupun mayoritas. Pada dasarnya semua Komisaris bersifat independen, diharapkan menjalankan tugasnya semata-mata demi kepentingan perusahaan.

Terlepas dari banyak pihak yang memiliki benturan kepentingan dengan perusahaan yang salah satunya merupakan agency problem. Menurut penelitian yang dilakukan Forker (1992) bahwa CEO/ Chairmain yang melakukan 2 fungsi

sekaligus yakni men-direct serta melakukan pengawasan berpengaruh negatif terhadap pengungkapan. Pincus, Rusbarsky, and Wong (1989, 246) mengatakan

keberadaan dewan komisaris ini harusnya meningkatkan kualitas pengawasan karena tidak berafiliasi dengan perusahaan. Jadi menurut penelitian tersebut, semakin besar porsi dewan komisaris didalam perusahaan, maka akan semakin

penulis akan lebih berfokus pada efektivitas dewan komisaris di perusahaan keluarga dalam konteks latar belakang pendidikan dan juga kehadiran dewan

komisaris dalam rapat, serta dikaitkan dengan pengungkapan sukarela.

2.1.7 Komisaris Independen

Keberadaan Komisaris independen adalah sangat diperlukan. Secara langsung keberadaan dewam komisaris independen menjadi penting, karena di dalam praktek sering ditemukan transaksi yang mengandung benturan kepentingan yang

mengabaikan kepentingan pemegang saham publik ( pemegang saham minoritas) serta stakeholder lainnya, terutama pada perusahaan di Indonesia yang

menggunakan dana masyarakat didalam pembiyaan usahanya. Adanya komisaris independen yang berasal dari luar perusahaan diharapakan akan direaksi postif oleh pasar (investor), karena kepentingan inverstor akan lebih dilindungi.

2.1.8 Dewan Direksi

Dewan direksi sangat berperan penting dalam pengelolaan perusahaan.

Dewan direksi merupakan organ yang berperan penting dalam perusahaan yang bertindak sebagai agen para pemegang saham untuk memastikan suatu perusahaan dikelola sesuai dengan tujuan perusahaan. Menurut Undang-undang

Perseroan Terbatas, direksi merupakan organ perseroan yang bertanggung jawab penuh atas pengurusan perseroan untuk kepentingan dan tujuan perseroan serta

ketentuan dalam Anggaran Dasar dan peraturan perundang-undangan yang berlaku.

2.2 Tinjauan Peneliti Terdahulu

Ada beberapa penelitian sebelumnya mengenai pengungkapan sukarela antara

lain yang dilakukan oleh Chau dan Gray pada tahun 2010 yang berusaha melihat pengaruh struktur kepemilikan pada perusahaan keluarga di hongkong terhadap tingkat pengungkapan sukarela. Chau dan Gray menghasilkan kesimpulan bahwa

struktur kepemilikan dan tingkat pengungkapan sukarela berhubungan positif. Perusahaan keluarga yang struktur kepemilikan >25%-nya dikuasai oleh negara

biasanya lebih mendominasi dalam kegiatan manajerial sehingga memerlukan tingkat pengungkapan yang lebih besar. Pengungkapan sukarela ini akan mengurangi information asymmetry dalam pasar modal dan mengurangi resiko investor

melakukan kesalahan dalam pengambilan keputusan.

Kesimpulan berikutnya dari penelitian Chau dan Gray (2010) adalah adanya pengaruh positif keberadaaan chairman yang independen terhadap tingkat

pengungkapan sukarela. Keberadaan chairman yang independen dipercaya mampu mengurangi pengaruh tingkat kepemilikan keluarga dan non-eksekutif direktur. Fan

dan Wong (2002) juga menghasilkan sebuah penelitian yaitu kepemilikan perusahaan yang terdaftar di bursa di negara-negara Asia Timur terkonsentrasi kepada

kekuasaan pemegang saham yang memiliki kepemilikan yang terbesar. Kesimpulan lainnya datang dari penelitian Claessens et al. (2000) yaitu lebih dari 2/3 perusahaan di negara Asia Timur dikontrol oleh pemengang saham tunggal sehingga tingkat

Luciana (2007) dari hasil penelitiannya membuktikan faktor-faktor yang mempengaruhi kelengkapan pengungkapan (wajib dan sukarela) adalah variabel

rasio likuiditas, ukuran perusahaan dan status perusahaan yang berpengaruh signifikan <10 % .

Pancawati (2008) dari hasil penelitiannya membuktikan adanya perbedaan yang signifikan mengenai kelengkapan pengungkapan wajib dan pengungkapan sukarela pada laporan keuangan perusahaan publik yang terdaftar di Bursa Efek

Indonesia

Jahroh (2010) membuktikan leverage berpengaruh positif dengan tingkat

pengungkapan sukarela; likuiditas berpengaruh negatif terhadap tingkat pengungkapan sukarela; profitabilitas berpengaruh positif terhadap tingkat pengungkapan sukarela pada perusahaan non keuangan yang terdaftar di BEI dengan

menggunakan data tahun 2008 dan 2009.

Bintang (2011) menghasilkan suatu penelitian mengenai faktor apa saja yang

mempengaruhi tingkat pengungkapan sukarela pada perusahaan manufaktur Indonesia yang terdaftar di BEI pada tahun 2008-2010. Faktor-faktor tersebut antara lain ukuran perusahaan, leverage, likuiditas, profit dan EPS.

Marga (2011) melihat pengaruh strukur kepemilikan, tingkat diversifikasi, dan dana pihak ketiga terhadap tingkat pengungkapan sukarela bank-bank di

pengungkapan wajib yang dikeluarkan Bapepam. Padahal menurut Ibnu (2004), semakin besar tingkat pengungkapan sukarela dapat memberikan pengaruh positif

terhadap harga saham karena akan mengurangi resiko investor akan adanya information asymmetry dalam mengambil keputusan investasi. Namun hal tersebut

belum mendapat perhatian dari manajemen perusahaan.

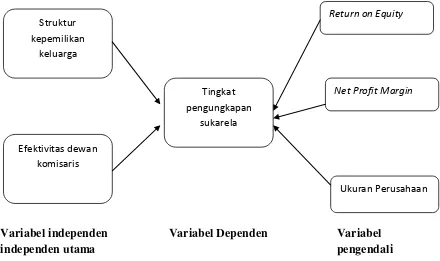

2.3 Kerangka Konseptual

Laporan tahunan merupakan salah satu proxy yang dapat menggambarkan

pengungkapan perusahaan. Luasnya pengungkapan sukarela merupakan pilihan bagi perusahaan. Penelitian-penelitian yang berhasil membuktikan bahwa peningkatan

pengungkapan dapat mengurangi biaya modal perusahaan, menunjukkan betapa pentingnya peranan pengungkapan itu sendiri terutama sebagai sarana komunikasi antara perusahaan dengan pemegang sahamnya. Pengungkapan juga dapat menjadi

salah satu solusi dalam permasalahan agensi yang timbul akibat adanya hubungan agensi antara prinsipal dan agen.

Beberapa penelitian terkait luas pengungkapan dalam konteks Hong Kong dan Singapura (Chau dan Gray, 2002) menghasilkan kesimpulan bahwa struktur kepemilikan dan independensi dewan (board independency) mempengaruhi luas

pengungkapan sukarela yang dilakukan oleh perusahaan (Chau dan Gray, 2010). Berikut adalah gambar yang menjelaskan hubungan antar variabel penelitian sesuai

Variabel independen Variabel Dependen Variabel

independen utama pengendali

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis Penelitian

H1 : Kepemilikan keluarga berpengaruh negatif terhadap tingkat pengungkapan

sukarela pada perusahaan keuarga non-keuangan yang go public

H2 : Latar belakang pendidikan dewan komisaris akan berpengaruh positif terhadap

tingkat pengungkapan sukarela dalam perusahaan keluarga non-keuangan yang go public.

H3 : Tingkat kehadiran dewan komisaris akan berpengaruh positif terhadap tingkat

pengungkapan sukarela dalam perusahaan keluarga non-keungan yang go public. Efektivitas dewan

komisaris Struktur kepemilikan

keluarga

Tingkat pengungkapan

sukarela

Return on Equity