BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Kinerja manajerial

Kinerja manajerial merupakan hasil dari proses aktivitas manajerial yang efektif mulai dari proses perencanaan, pelaksanaan, penatausahaan, laporan pertanggungjawaban, pembinaan, dan pengawasan. Menurut (Mahoney et al,1963) dalam (Ahmad dan Fatima,2008) aktivitas manajerial tersebut terdiri dari

delapan dimensi mulai dari proses perencanaan, investigasi, koordinasi, evaluasi, supervisi, staffing, negosiasi dan representasi. Kinerja manajerial merupakan seberapa jauh manajer melaksanakan fungsi-fungsi manajemen.

Kinerja manajerial ini diukur dengan mempergunakan indikator (Mahoney et.al, 1963):

1. Perencanaan adalah penentuan kebijakan dan sekumpulan kegiatan untuk selanjutnya dilaksanakan dengan mempertimbangkan kondisi waktu sekarang dan yang akan datang. Perencanaan bertujuan untuk memberikan pedoman dan tata cara pelaksanaan tujuan, kebijakan, prosedur, penganggaran dan program kerja sehingga terlaksana sesuai dengan sasaran yang telah ditetapkan.

Pengkoordinasian merupakan proses jalinan kerjasama dengan bagian-bagian lain dalam organisasi melalui tukar menukar informasi yang dikaitkan dengan penyesuaian program-program kerja.

3. Koordinasi, menyelaraskan tindakan yang meliputi pertukaran informasi dengan orang-orang dalam unit organisasi lainnya, guna dapat berhubungan dan menyesuaikan program yang akan dijalankan.

4. Evaluasi adalah penilaian yang dilakukan oleh pimpinan terhadap rencana yang

telah dibuat, dan ditujukan untuk menilai pegawai dan catatan hasil kerja sehingga dari hasil penilaian tersebut dapat diambil keputusan yang diperlukan.

5. Supervisi, yaitu penilaian atas usulan kinerja yang diamati dan dilaporkan. 6. Staffing, yaitu memelihara dan mempertahankan bawahan dalam suatu unit

kerja, menyeleksi pekerjaan baru, menempatkan dan mempromosikan pekerjaan tersebut dalam unitnya atau unit kerja lainnya.

7. Negoisasi, yaitu usaha untuk memperoleh kesepakatan dalam hal pembelian, penjualan atau kontrak untuk barang-barang dan jasa.

8. Representasi, yaitu menyampaikan informasi tentang visi, misi, dan kegiatan-kegiatan organisasi dengan menghadiri pertemuan kelompok bisnis dan konsultasi dengan kantor-kantor lain.

2.1.2 Komitmen Organisasi

tingkat keterikatan perasaan dan kepercayaan terhadap organisasi tempat mereka bekerja (Ahmad dan Fatima, 2008). Sebagaimana dikemukakan dalam literatur-literatur yang telah ditelaah, komitmen organisasi dideskripsikan dalam dua tipe yaitu komitmen affective dan komitmen continuance.

Komitmen affective didefinisikan sebagai kesediaan melakukan upaya secara terus-menerus untuk mencapai kesuksesan organisasi. Karakteristik komitmen afektif antara lain kepercayaan yang kuat dan keterterimaan nilai dan tujuan organisasi (Ahmad dan Fatima,2008). Komitmen organisasi yang kuat dalam diri individu akan menyebabkan individu berusaha keras mencapai tujuan organisasi dan keinginan meningkatkan kinerja manajerial akan semakin kuat. Penelitian Porter dan Steers (1974) menyatakan bahwa semakin individual memiliki komitmen terhadap organisasi, semakin besar juga usaha mereka dalam menyelesaikan tugas atau pekerjaannya.

Meyer dan Allem (1991) menyebutkan indikator komitmen organisasi adalah: a.Affective commitment yaitu hubungan emosional anggota terhadap organisasinya, identifikasi dengan organisasi, dan keterlibatan anggota dengan kegiatan di organisasi.

b.Continuance commitment yaitu kesadaran anggota organisasi akan mengalami kerugian jika meninggalkan organisasi.

c.Normative commitment menggambarkan perasaan keterikatan untuk terus

2.1.3 Partisipasi Anggaran

Partisipasi anggaran merupakan suatu proses yang melibatkan individu-individu secara langsung di dalamnya dan mempunyai pengaruh terhadap penyusunan tujuan anggaran yang prestasinya akan dinilai dan kemungkinan akan dihargai atas dasar pencapaian tujuan anggaran mereka (Brownell, 1982).

Partisipasi anggaran adalah tahap partisipasi pengurus dalam menyusun anggaran dan pengaruh anggaran tersebut terhadap pusat pertanggungjawaban. Brownell (1982) mendefenisikan bahwa anggaran adalah suatu proses partisipasi individu yang akan dinilai dan mungkin diberi penghargaan atas prestasi mereka pada tujuan yang dianggarkan, dan mereka terlibat dalam proses tersebut dan mempunyai pengaruh pada penentuan tujuan tersebut.

Beberapa manfaat partisipasi dalam proses penyusunan anggaran antara lain (Siegel dan Marconi, 1989):

1. Seseorang yang terlibat dalam proses penyusunan anggaran tidak saja task involved melainkan juga ego involved dalam kerjasama.

2. Keterlibatan seseorang akan meningkatkan rasa kebersamaan dalam kelompok, karena dapat meningkatkan kerjasama antara anggota kelompok di dalam penetapan sasaran, serta dapat mengurangi rasa tertekan.

3. Keterlibatan seseorang akan mengurangi rasa keperbedaan di dalam mengalokasikan sumber daya di antara unit-unit yang ada di organisasi.

memaksimalkan partisipasi agar menjadi efektif, maka para manajer bawah di tingkat organisasi harus diberi kesempatan untuk memberikan pendapat dalam proses penyusunan anggaran dengan mengungkapkan informasi yang dimiliki terkait pekerjaan sebagai konstribusi dalam penetapan jumlah anggaran.

Milani (1975) menyebutkan ada beberapa indikator dalam partisipasi anggaran, yaitu :

a.Kontribusi dalam penyusunan anggaran, menunjukkan seberapa pentingkah peranan manajer dalam penyusunan anggaran.

b.Keterlibatan dalam penyusunan anggaran, menunjukkan keterlibatan langsung manajer dalam penyusunan anggaran.

c.Alasan ketika melakukan revisi anggaran, menunjukkan apakah alasan perubahan anggaran dapat diterima oleh manajer.

d.Usulan kepada atasan, menunjukkan seberapa banyak peranan/usulan-usulan yang diberikan manajer ketika dalam penyusunan anggaran walaupun tanpa diminta.

e.Penyelesaian akhir, menunjukkan apakah manajer merasa bepengaruh. f. memberikan pendapat, menunjukkan seberapa sering manajer diminta

pendapat dalam anggaran yang telah disusunoleh atasan dalam penyusunan anggaran.

2.1.4 Kepuasan Kerja

kerja selalu mendapatkan tempat yang sangat penting bagi perilaku organisasi (Ahmadi dan Supriyono, 2006). Stoner et. All (1995) mengemukakan bahwa faktor-faktor yang dapat mempengaruhi kepuasan kerja adalah pekerjaan yang sifatnya menantang, penghargaan yang sepadan, kondisi lingkungan kerja yang mendukung serta kesesuaian antara pekerjaan dengan pribadi individu.

Kepuasan kerja oleh Suhartono dan Solichin (2006) merupakan bentuk emosional positif yang mencerminkan respon terhadap pengaruh situasi kerja, penilaian kerja, atau pengalaman kerja. Nelson and Quick (2006) mengungkapkan bahwa kepuasan kerja dipengaruhi 5 indikator dari pekerjaan yaitu:

a. Gaji

Gaji sejumlah upah yang diterima dan tingkat dimana hal ini bisa dianggap sebagai hal yang pantas dibandingkan dengan orang lain di dalam organisasi. Karyawan memandang gaji sebagai refleksi dari bagaimana manajemen memandang kontribusi mereka terhadap perusahaan.

b. Promosi

c. Supervisor

Supervise merupakan kemampuan atasan untuk memberikan bantuan teknis dan dukungan prilaku kepada bawahan yang mengalami permasalahan dalam pekerjaan.

d. Rekan Kerja

Rekan kerja merupakan tungakat dimana rekan kerja yang pandai dan mendukung secara social merupakan factor yang berhubungan dengan hubungan antara pegawai dan atsannya dan dengan pegawai lainnya baik yang sama maupun yang berbeda jenis pekerjaan.

e. Pekerjaan itu sendiri

Pegawai merasa menyukai lingkungan pekerjaannya dan merasa puas bekerja di perusahaan tersebut.

Menurut Mangkunegara (2009) ada empat teori kepuasan kerja, antara lain : 1. Teori keseimbangan

Teori ini dikemukakan oleh Wexley dan yukl, mengatakan bahwa semua nilai yang diterima pegawai yang dapat menunjang pelaksanaan kerja. Misalnya, pendidikan, pengalaman, skill, usaha, perlatan pribadi, dan jam kerja.

2. Teori perbedaan

bergantung pada perbedaan antara apa yang didapat dan apa yang diharapkan oleh pegawai.

3. Teori pemenuhan kebutuhan

Menurut teori ini, kepuasan kerja pegawai bergantung pada terpenuhi atau tidaknya kebutuhan pegawai. Pegawai akan meras puas apabila ia mendapatkan apa yang dibutuhkannya. Makin besar kebutuhan pegawai terpenuhi, makin puas pula pegawai tersebut. Begitu pula sebaliknya apabila kebutuhan pegawai tidak terpenuhi , pegawai akan merasa tidak puas.

4. Teori pandangan kelompok

Menurut teori ini, kepuasan kerja pegawai bukanlah bergantung pada pemenuhan kebutuhan saja, tetapi sangat bergantung pada pandangan dan pendapat kelompok yang oleh para pegawai dianggap sebagai kelompok cuan. Kelompok acuan tersebut dijadikan tolak ukur untuk menilai dirinya maupun lingkungannya. Jadi, pegawai akan lebih merasa puas apabila hasil kerjanya sesuai dengan minat dan kebutuhan yang diharapkan oleh kelompok acuan.

2.1.5 Motivasi

untuk bekerja ini sangat menentukan bagi tercapainya suatu tujuan, maka manusia harus dapat menumbuhkan motivasi kerja setinggi-tingginya bagi para karyawan dalam perusahaan. motivasi merupakan kekuatan relatif dari dorongan yang timbul dalam diri pegawai untuk berusaha seoptimal mungkin dalam mencapai tujuan yang dipengaruhi oleh kemampuan usaha untuk memuaskan kebutuhan. Motivasi erat hubungannya dengan timbulnya suatu kecenderungan untuk berbuat sesuatu guna mencapai tujuan. Motivasi timbul karena adanya suatu kebutuhan dan karenanya kebutuhan tersebut terarah pada pencapaian tujuan tertentu. Apabila tujuan telah tercapai, maka akan tercapai kepuasan dan cenderung untuk diulang kembali, sehingga akan lebih kuat (Narmodo dan Wajdi,2007).

Menurut Parek dalam Sembiring (2008) untuk mengukur motivasi kerja ini menggunakan beberapa indikator yang meliputi:

1. Prestasi kerja

Prestasi kerja yaitu sesuatu yang dicapai oleh seorang pekerja dibawah lingkunga kerja yang sulit sekalipun.

2. Pengaruh

Pengaruh yaitu upaya yang dilakukan untuk mempertahankan gagasan sebagai bentuk dari kuatnya pengaruh yang ingin ditanamkan pada orang lain.

3. Pengendalian

4. Ketergantungan

Ketergantungan yaitu kebutuhan dari bawahan terhadap orang-orang yang berada di lingkungan kerjanya, baik terhadap sesama pekerja maupun terhadap atasan.

5. Pengembangan atau perluasan

Pengembangan atau perluasan yaitu upaya yang dilakukan untuk meningkatkan potensi dirinya melalui pendidikan ataupun pelatihan. 6. Afiliasi, yaitu dorongan untuk berhubungan dengan orang-orang atas dasar

kebutuhan sosial.

2.2 Penelitian Terdahulu

Berikut ini dikemukakan penelitian-penelitian terdahulu tentang beberapa faktor yang berpengaruh terhadap kinerja manajerial. Hafiz (2007) dengan judul penelitian Pengaruh partisipasi anggaran terhadap kinerja manajerial pada PT Cakra Compact Alumunium Industries, hasil penelitian menyatakan Partisipasi anggaran berpengaruh positif terhadap kinerja manajerial.

Octavia (2009) dengan judul penelitian Pengaruh partisipasi anggaran, gaya kepemimpinan, dan komitmen organisasi terhadap kinerja manajerial pada PT. POS (Persero) Medan, hasil penelitian menyatakan Partisipasi anggaran dan komitmen organisasi secara simultan berpengaruh terhadap kinerja manajerial PT POS (Persero) Medan. Sedangkan secara parsial partisipasi anggaran tidak berpengaruh terhadap kinerja manajerial tetapi komitmen organisasi berpengaruh secara signifikan terhadap kinerja manajerial.

Sinaga (2009) dengan judul penelitian Pengaruh partisipasi anggaran dan komitmen organisasi terhadap kinerja manajerial pada PT Perkebunan Nusantara III Sei Sikambing Medan, hasil penelitian menyatakan bahwa partisipasi anggaran tidak berpengaruh terhadap kinerja manajerial, sedangkan komitmen organisasi berpengaruh positif dan signifikan terhadap kinerja manajerial.

Pasaribu (2009) dengan judul penelitian Pengaruh komitmen, persepsi dan penerapan pilar dasar total quality management terhadap kinerja manajerial (survei pada BUMN manufaktur di Indonesia), hasil penelitian menyatakan Terdapat korelasi antara komitmen pimpinan puncak, persepsi manajer divisi mengenai TQM, dan penerapan pilar dasar TQM pada BUMN manufaktur di Indonesia. Secara simultan dan parsial komitmen pimpinan puncak, persepsi manajer divisi mengenai TQM, dan penerapan pilar dasar TQM berpengaruh terhadap kinerja manajerial.

langsung partisipasi anggaran terhadap kinerja manajerial. Partisipasi anggaran juga berpengaruh secara signifikan terhadap komitmen organisasi dan persepsi inovasi. Namun, partisipasi anggaran tidak berpengaruh secara tidak langsung terhadap kinerja manajerial melalui variabel intervening komitmen organisasi dan persepsi inovasi.

Pramesthiningtyas (2011) dengan judul penelitian Pengaruh partisipasi anggaran terhadap kinerja manajerial, melalui komitmen organisasi dan motivasi sebagai variabel intervening, hasil penelitian menyatakan bahwa tidak terdapat pengaruh langsung antara partisipasi anggaran terhadap kinerja manajerial. Partisipasi anggaran juga berpengaruh tidak langsung terhadap kinerja manajerial melalui komitmen organisasi dan motivasi.

Azizah (2012) dengan judul penelitian Pengaruh komitmen organisasional, peran manajer, dan partisipasi penyusunan anggaran keuangan daerah terhadap kinerja manajerial, hasil penelitian menyatakan bahwa Komitmen organisasi tidak berpengaruh terhadap kinerja manajerial. Peran manajer berpengaruh terhadap kinerja manajerial dan Partisipasi penyusunan anggaran keuangan daerah tidak berpengaruh terhadap kinerja manajerial.

komitmen organisasi dan motivasi secara simultan mempengaruhi kinerja manajerial Pemda.

Zuhri (2015) dengan judul penelitian Pengaruh motivasi kerja, kepuasan kerja, kejelasan sasaran, partisipasi anggaran dan akuntabilitas publik terhadap kinerja manajerial di Bapedda Provinsi Sumatera Utara. Hasil penelitian menyatakan bahwa Hasil penelitian membuktikan bahwa partisipasi anggaran secara parsial berpengaruh terhadap kinerja manajerial. Sedangkan motivasi kerja, kepuasan kerja, kejelasan sasaran anggaran, dan akuntabilitas publik secara parsial tidak berpengaruh signifikan terhadap kinerja manajerial. Adapun secara simultan motivasi kerja, kepuasan kerja, kejelasan sasaran anggaran, partisipasi anggaran dan akuntabilitas publik berpengaruh signifikan terhadap kinerja manajerial.

Tabel 2.1 Industri Medan

Lanjutan Tabel 2.1

Medan parsial partisipasi

anggaran tidak

Hasil penelitian ini menunjukkan penerapan pilar dasar total quality management terhadap kinerja manajerial (survei pada

BUMN

manufaktur di Indonesia)

Variabel bebas

Lanjutan Tabel 2.1

Lanjutan Tabel 2.1

Lanjutan Tabel 2.1

Berdasarkan penelitian terdahulu diatas, maka peneliti memilih kinerja manajerial sebagai variabel terikat. Komitmen organisasi, partisipasi anggaran dan kepuasan kerja sebagai variabel bebas serta motivasi sebagai variabel mediasi.

Variabel terikat adalah variabel yang menjadi perhatian dalam suatu pengamatan. Variabel bebas adalah variabel stimulus atau prediktor yang dapat mempengaruhi variabel terikat. Sedangkan variabel mediasi adalah variabel yang menengahi hubungan antara variabel bebas terhadap variabel terikat (Sekaran, 2003).

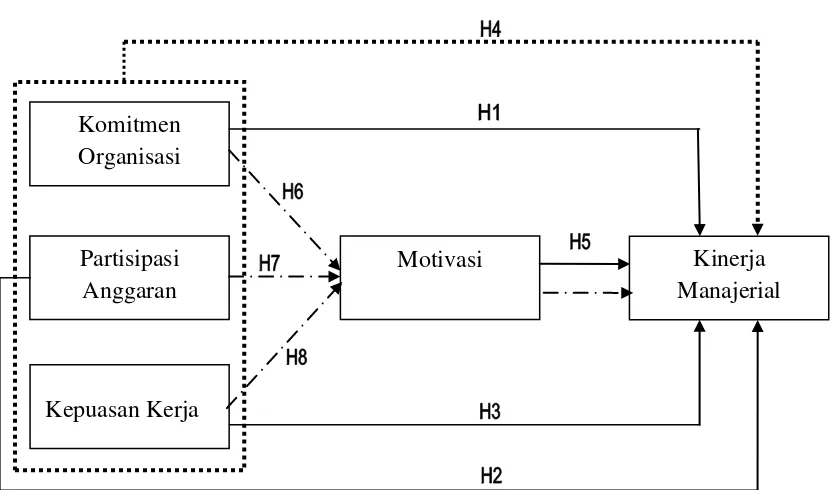

2.3 Kerangka Konseptual

Kerangka konseptual merupakan suatu model yang menjelaskan hubungan suatu teori dengan faktor-faktor penting yang telah diketahui dalam suatu masalah. Hubungan antara variabel bebas (independen) dengan variabel terikat (dependen) yang akan dihubungkan secara teoritis melalui kerangka konseptual. Dalam penelitian ini yang menjadi variabel independen adalah komitmen organisasi, partisipasi anggaran dan kepuasan kerja. Sedangkan variabel

dependennya adalah kinerja manajerial dengan motivasi sebagai variabel intervening. Hubungan variabel-variabel tersebut dapat digambarkan sebagai berikut :

Gambar 2.1 Kerangka Konseptual

Keterangan :

: Arah hubungan parsial : Arah hubungan simultan : Arah hubungan intervening

2.4 Hipotesis Penelitian

2.4.1 Pengaruh Komitmen Organisasi Terhadap Kinerja Manajerial

Komitmen organisasi akan berpengaruh terhadap kinerja manajerial. Ketika karyawan telah berkomitmen terhadap organisasi maka mencapai tujuan yang

Komitmen Organisasi

Partisipasi Anggaran

Kepuasan Kerja

Motivasi Kinerja

selaras dengan organisasi akan menjadi hal yang mungkin. Penelitian Sunjoyo (2008) menyatakan bahwa semakin individual memiliki komitmen terhadap organisasi, semakin besar juga usaha mereka dalam menyelesaikan tugas dan atau pekerjaannya. Besarnya usaha dalam menyelesaikan tugas akan meningkatkan kinerja manajerial suatu organisasi.

Dari uraian di atas dapat dirumuskan hipotesis untuk komitmen organisasi adalah:

H1 : Komitmen organisasi berpengaruh terhadap kinerja manajerial.

2.4.2 Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial

Partisipasi dalam menyusun anggaran lebih memungkinkan bagi para manajer untuk melakukan negoisasi dengan atasan mereka mengenai kemungkinan target anggaran yang akan dicapai (Nor, 2007). Partisipasi dalam penyusunan anggaran diharapkan dapat menghindari kemungkinan perilaku disfungsional yang timbul dari beban anggaran yang harus dipertanggungjawabkan oleh manajer. Perusahaan yang dapat menghindari perilaku disfungsional diyakini kinerja manajerialnya akan meningkat.

Dari uraian diatas dapat dirumuskan hipotesis untuk partisipasi anggaran adalah:

2.4.3 Pengaruh Kepuasan Kerja Terhadap Kinerja Manajerial

Kepuasan kerja adalah hal yang bersifat individual. Masing-masing individu dalam organisasi memiliki tingkat kepuasan yang berbeda tergantung pada sistem dan nilai yang dianutnya pada suatu organisasi. kepuasan kerja selalu

mendapatkan tempat yang sangat penting bagi perilaku organisasi (Supriono, 2006). Stonner et. all (1998) mengemukakan bahwa faktor- faktor yang dapat mempengaruhi kepuasan kerja adalah pekerjaan yang sifatnya menantang, penghargaan yang sepadan, kondisi lingkungan kerja yang mendukung serta kesesuaian antara pekerjaan dengan pribadi individu. Tingkat kepuasan kerja individu akan menimbulkan rasa dipercaya dan dihargai terhadap hasil kerjanya sehingga berpengaruh terhadap kinerja manajerial.

Dari uraian di atas dapat dirumuskan hipotesis untuk kepuasan kerja adalah:

H3 : Kepuasan kerja berpengaruh terhadap kinerja manajerial.

2.4.4 Pengaruh Komitmen Organisasi, Partisipasi Anggaran, Kepuasan

Kerja Terhadap Kinerja Manajerial

perusahaan. Tingkat kepuasan kerja individu akan menimbulkan rasa dipercaya dan dihargai terhadap hasil kerjanya sehingga berpengaruh terhadap hasil kerjanya. Karyawan yang berkomitmen terhadap organisasi, ikut berpartisipasi dalam penyusunan anggaran, merasakan kepuasan kerja dan turut serta dalam usaha untuk memperbaiki kinerja manajerial.

Dari uraian diatas dapat dirumuskan hipotesis sebagai berikut:

H4 : Komitmen organisasi, partisipasi anggaran, kepuasan kerjaberpengaruh

secara simultan terhadap kinerja manajerial.

2.4.5 Pengaruh Motivasi Terhadap Kinerja Manajerial

Menurut Buhler dalam Narmodo dan Wajdi (2007) motivasi pada dasarnyaadalah proses yang menentukan seberapa banyak usaha yang akan dicurahkanuntuk melaksanakan pekerjaan. Motivasi atau dorongan untuk bekerja ini sangat menentukan tercapainya suatu tujuan, dalam hal ini meningkatkan kinerja manajerial. Untuk itu motivasi perlu diberikan terhadap karyawan yang berada dalam perusahaan.

Dari uraian diatas dapat dirumuskan hipotesis untuk Motivasi adalah:

H5 : Motivasi berpengaruh terhadap kinerja manajerial.

2.4.6 Pengaruh Komitmen Organisasi Terhadap Kinerja Manajerial

dengan Motivasi sebagai Variabel Intervening

menentukan tercapainya suatu tujuan, dalam hal ini meningkatkan kinerja manajerial. Untuk itu motivasi perlu diberikan terhadap karyawan yang berada dalam perusahaan.

Dari uraian diatas dapat dirumuskan hipotesis sebagai berikut:

H6 : Komitmen organisasi berpengaruh terhadap kinerja manajerial dengan

motivasi sebagai variabel intervening.

2.4.7 Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial

dengan Motivasi sebagai Variabel Intervening

Karyawan yang dilibatkan dalam penyusunan anggaran perusahaan, mengandung arti bahwa karyawan tersebut diberikan kesempatan untuk dapat menuangkan ide, gagasan, serta pemikirannya demi tercapainya tujuan perusahaan. Hal ini tentunya akan memotivasi karyawan untuk dapat berperilaku sesuai dengan apa yang telah ditentukan. Dengan perilaku karyawan yang sesuai dengan apa yang telah ditentukan akan meningkatkan kinerja manajerial.

Dari uraian diatas dapat dirumuskan hipotesis sebagai berikut:

H7 : Partisipasi anggaran berpengaruh terhadap kinerja manajerial dengan

motivasi sebagai variabel intervening.

2.4.8 Pengaruh Kepuasan Kerja Terhadap Kinerja Manajerial dengan

Motivasi sebagai Variabel Intervening

biasanya akan lebih bersemangat dan berprestasi dalam pekerjaannya. Ketika karyawan lebih bersemangat dan berprestasi dalam pekerjaannya akan membantu perusahaan untuk meningkatkan kinerja manajerial.

Dari uraian diatas dapat dirumuskan hipotesis sebagai berikut:

H8 : Kepuasan kerja berpengaruh terhadap kinerja manajerial dengan