3 rd Applied Business and Engineering Conference No. ISSN 2339-2053

Pengaruh Corporate Governance dan Kualitas Audit Terhadap

Manajemen Laba

Randy Rakhmadiaz

1), Nanik Lestari

2)1) Jurusan Manajemen Bisnis, Politeknik Negeri Batam, Batam 29461, email: r a k h ma d i a z @yahoo.com 2) Jurusan Manajemen Bisnis, Politeknik Negeri Batam, Batam 29461, email: [email protected]

Abstrak – Manajemen laba merupakan tindakan manajemen untuk memanipulasi pelaporan keuangan perusahaan dengan tujuan memaksimalkan laba untuk kepentingan pribadi. Tindakan ini merupakan sebuah penyimpangan karena dapat menyesatkan pihak yang mengunakan laporan. Penelitian ini bertujuan untuk menguji pengaruh corporate governance yang diukur dengan frekuensi rapat dewan komisaris, proporsi latar belakang pendidikan ekonomi atau keuangan komite audit, dan kualitas audit terhadap praktek manajemen laba. Populasi penelitian ini adalah perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia tahun 2010-2013. Pengambilan sampel dalam penelitian ini adalah dengan metode purposive sampling, dan diperoleh 98 perusahaan yang menjadi sampel penelitian. Penelitian ini menggunakan analisis regresi berganda dan statistik deskriptif untuk analisis data yang diolah dengan bantuan program eviews 8.1. Berdasarkan hasil hipotesis dalam penelitian ini, menunjukkan bahwa (1) frekuensi rapat dewan komisaris tidak berpengaruh signifikan terhadap manajemen laba. (2) latar belakang pendidikan komite audit berpengaruh signifikan terhadap manajemen laba. (3) kualitas audit tidak berpengaruh signifikan terhadap manajemen laba.

Kata Kunci : Manajemen laba, Tata kelola perusahaan, Dewan komisaris, Komite audit, Kualitas audit

Abstract - Earnings management is manager effort in manipulating financial report in order to gain profit to benefit their self. This behavior is considered as a fraud because it gives a mislead information to the financial report use. This research aims to determine and analyze the effect frequency of meetings board commissioner, proportion background study economy or financial audit committee, and quality audit against the practice of earnings management. The population used in this study were non financial companies listed on the Stock Exchange during 2010-2013. The sampling technique used in this research was purposive sampling method and obtained 98 samples. In this study using multiple regression analysis and descriptive statistics for the analysis of the data with the help of the program eviews 8.1. Based on the result of the hypothetical examination in this research, it proved that (1) frequency of meetings board commissioner does not have a significant effect against earnings management. (2) proportion background study economy or financial audit committee has a significant effect against earnings management. (3) quality audit does not have a significant effect against earnings management.

Keywords: Earnings management,Corporate governance, Board commissioner, Audit committee, Quality audit

1. PENDAHULUAN

Laporan keuangan adalah suatu cerminan dari kondisi perusahaan karena memuat informasi mengenai posisi keuangan, laporan kinerja manajemen, laporan arus kas dan perubahan posisi keuangan perusahaan. Laporan keuangan juga menunjukkan seberapa besar kinerja manajemen dan merupakan sumber dalam mengevaluasi kinerja manajemen. Di dalam laporan keuangan yang biasanya dijadikan parameter utama adalah besarnya laba perusahaan. Dengan adanya penilaian kinerja manajemen tersebut dapat mendorong timbulnya perilaku menyimpang dari pihak manajemen perusahaan, yang salah satu contohnya adalah

manajemen laba (earning management). Manajemen laba merupakan langkah manajemen untuk memilih kebijakan akuntansi dari suatu standar tertentu dengan tujuan untuk memaksimalkan kesejahteraan atau nilai perusahaan.

macam pelanggaran praktek bisnis yang tidak sehat dengan melakukan deception, discrimination of information, coercion, bribery, dan keluar dari prinsip good corporate governance. Kecenderungan manajemen untuk melakukan praktik manajemen laba dapat mempengaruhi kualitas laba yang dilaporkan. Namun hal tersebut dapat diatasi dengan menerapkan mekanisme tata kelola perusahaan yang baik (good corporate governance). Corporate Governance merupakan salah satu cara untuk mengeliminasi upaya rekayasa manajemen yaitu dengan membuat peraturan tentang keharusan bagi perusahaan untuk mengungkapkan informasi-informasi tertentu secara wajib (mandated disclosure) dan sukarela (voluntary disclosure) , upaya ini dilakukan untuk meningkatkan kualitas laporan keuangan yang dipublikasikan [28].

2. LANDASAN TEORI

2.1 Teori Keagenan (Agency Theory)

Teori agensi pertama kali dipopulerkan oleh [64], dalam teori ini dinyatakan bahwa hubungan keagenan muncul ketika satu orang atau lebih (pemilik) mempekerjakan orang lain (manajemen) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada manajemen tersebut. Dalam hal ini pemegang saham sebagai pemilik mempunyai asumsi bahwa pemegang saham hanya tertarik pada hasil keuangan yang bertambah atau investasi mereka di dalam perusahaan. Sedangkan para manajemen diasumsikan menerima kepuasan berupa kompensasi keuangan dan syarat-syarat yang berlaku dalam hubungan tersebut.

2.1 Teori Akuntansi Positif

Teori akuntansi positif adalah sebuah teori yang berusaha untuk menjelaskan dan memprediksi fenomena akuntansi yang sebenarnya. Teori akuntansi positif menggangap bahwa tujuan dari teori akuntansi yaitu menjelaskan dan memprediksi praktik-praktik akuntansi, sehingga teori akuntansi positif berupaya menjelaskan proses dengan menggunakan kemampuan, pemahaman, pengetahuan akuntansi, serta penggunaan kebijakan akuntansi yang paling sesuai untuk menghadapi kondisi tertentu dimasa depan. Dalam positive accounting theory terdapat tiga hipotesis yang melatarbelakangi terjadinya manajemen laba [62], yaitu:

1. The bonus plan hypothesis

Manajemen akan memilih metode akuntansi yang memaksimalkan utilitasnya yaitu bonus yang tinggi. Manajer perusahaan yang memberikan bonus besar berdasarkan earnings lebih banyak menggunakan metode akuntansi yang meningkatkan laba yang dilaporkan. dalam suatu perusahaan yang memiliki rencana pemberian bonus, maka seorang manajer perusahaan akan melakukan penaikan laba saat ini yakni dengan memilih metode akuntansi yang mampu menggeser laba dari masa depan ke masa kini.

Tindakan ini dilakukan dikarenakan manajer termotivasi untuk mendapatkan insentif yang lebih tinggi untuk masa kini.

2. The debt covenant hypothesis

Semakin dekat suatu perusahaan untuk menyimpang pada perjanjian hutang yang telah dibuat berdasarkan laba akuntansi, maka semakin besar kemungkinan manajemen perusahaan memilih prosedur akuntansi yang menggeser laba akuntansi dari periode mendatang ke periode sekarang. Hal ini untuk menjaga reputasi mereka dalam pandangan pihak eksternal. Dalam suatu perusahaan yang mempunyai rasio debt to equity cukup tinggi, maka akan mendorong manajer perusahaan untuk cenderung menggunakan metode akuntansi yang dapat meningkatkan pendapatan atau laba. Perusahaan dengan rasio debt to equity yang tinggi akan berakibat menimbulkan kesulitan dalam memperoleh dana tambahan dari pihak kreditor dan bahkan perusahaan dapat terancam melanggar perjanjian utang.

3.The politcal cost hypothesis

Dalam suatu perusahaan besar yang memiliki biaya politik tinggi, akan mendorong manajer untuk memilih metode akuntansi yang menangguhkan laba yang dilaporkan dari periode sekarang ke periode masa mendatang sehingga dapat memperkecil laba yang dilaporkan. Adanya biaya politik dikarenakan profitabilitas perusahaan yang tinggi dapat menarik perhatian media dan konsumen. Teori keagenan terdapat asumsi bahwa setiap individu semata-mata termotivasi oleh kepentingan diri sendiri sehingga akan dapat menimbulkan konflik kepentingan antara principal dan agen. Sedangkan pemegang saham sebagai pihak principal tentu akan mengadakan kontrak dengan tujuan untuk memaksimumkan kesejahteraan dirinya sendiri yakni supaya profitabilitas yang selalu meningkat.

2.3 Manajemen Laba

jawabnya, yang tidak mempunyai hubungan dagang menaikan atau menurunkan profitabilitas perusahaan untuk jangka panjang.

2.4 Tata Kelola Perusahaan

Corporate Governance Pertama kali diperkenalkan oleh Cadbury Committee dengan definisi sebagai berikut, “A set a rules that define the relationship between shareholder, manager, creditor, government, employee and other internal and external stakeholder in respect to the right and responsibility”. [33] Mendefinisikan corporate governance sebagai suatu proses dan struktur yang digunakan oleh organ perusahaan guna memberikan nilai tambah pada perusahaan secara berkesinambungan dalam jangka panjang bagi pemegang saham, dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundangan dan norma yang berlaku

2.5 Dewan Komisaris

Dewan komisaris merupakan suatu mekanisme yang bertugas untuk mengawasi dan memberi petunjuk kepada manajemen perusahaan. Secara umum, dewan komisaris bertanggung jawab mengawasi kinerja manajemen perusahaan, dan terwujudnya akuntabilitas. Tugas dewan komisaris adalah mensupervisi dan memberi nasihat kepada dewan direksi, dan memastikan bahwa perusahaan telah melaksanakan tanggung jawab kepada para stakeholder. Dewan komisaris bertujuan untuk menyeimbangkan dalam pengambilan keputusan khususnya dalam rangka perlindungan terhadap pemegang saham minoritas dan pihak-pihak lain yang terkait. Akan tetapi, pengangkatan dewan komisaris oleh perusahaan mungkin hanya dilakukan untuk pemenuhan regulasi saja tapi tidak dimaksudkan untuk menegakkan Good Corporate Governance (GCG) di dalam perusahaan [16].

2.6 Komite Audit

Komite audit sesuai dengan Kep. 29/PM/2004 adalah komite yang dibentuk oleh dewan komisaris untuk melakukan tugas pengawasan pengelolaan perusahaan. Keberadaan komite audit sangat penting bagi pengelolaan perusahaan. Komite audit merupakan komponen baru dalam sistem pengendalian perusahaan. Selain itu komite audit dianggap sebagai penghubung antara pemegang saham dan dewan komisaris dengan pihak manajemen dalam menangani masalah pengendalian. Komite audit bertanggung jawab mengawasi laporan keuangan, audit eksternal, dan mengamati sistem pengendalian internal (termasuk audit internal). Selain itu dapat mengurangi sifat opportunistic manajemen yang melakukan earnings management dengan cara mengawasi pelaksanaan audit eksternal [36]. [58] menyatakan bahwa investor, analis dan regulator menganggap komite audit memberikan kontribusi dalam kualitas pelaporan keuangan. Hasilnya mengindikasikan bahwa adanya komite audit memiliki

konsekuensi pada laporan keuangan yaitu: (1) berkurangnya pengukuran akuntansi yang tidak tepat, (2) berkurangnya pengungkapan akuntansi yang tidak tepat, dan (3) berkurangnya tindakan kecurangan manajemen dan tindakan illegal

.

2.7 Kualitas Audit

Kualitas audit merupakan hal penting dalam melaksanakan proses audit. Dengan memilih auditor eksternal yang baik, tentu dewan komisaris independen berharap independensi dan professionalisme dalam pemeriksaan laporan keuangan akan selalu terjaga. Kualitas auditor yang baik juga akan membuat para stakeholder percaya mengenai kevalidan hasil pemeriksaan laporan keuangan. Informasi yang diungkap auditor juga dapat memberikan pertimbangan mengenai keputusan yang akan diambil oleh stakeholder. Perusahaan dengan agency cost yang tinggi, akan cenderung menggunakan KAP dengan kualitas yang lebih baik [64]. Hal itu dikarenakan KAP yang lebih besar dan terkenal cenderung mendorong perusahaan untuk mengungkapkan lebih luas untuk mempertahankan reputasi KAP dan juga menghindari biaya reputasi yang akan dikenakan [44]. Kantor Akuntan Publik yang termasuk dalam kategori big four dipercaya memiliki reputasi yang terbaik, baik itu di Indonesia maupun Internasional dikarenakan sudah dikenal dan dipercaya oleh public [19].

2.8 Hipotesis

Pengaruh Frekuensi Rapat Dewan Komisaris Terhadap Manajemen Laba

Rapat dewan komisaris merupakan hal penting dalam menentukan efektivitas dewan komisaris dalam melaksanakan pengawasan dan pengendalian. Rapat dewan komisaris merupakan media komunikasi dan koordinasi antara anggota-anggota dewan komisaris dalam melaksanakan tugasnya sebagai pengawas manajemen. Dalam rapat tersebut akan membahas mengenai arah dan strategi perusahaan, evaluasi kebijakan yang telah diambil oleh manajemen, serta mengatasi masalah benturan kepentingan [49]. [35] menyatakan bahwa dewan yang lebih sering mengadakan pertemuan dapat mengurangi kemungkinan terjadinya kecurangan, karena pertemuan yang rutin memungkinkan dewan untuk mengidentifikasi dan menyelesaikan masalah potensial, terutama yang terkait dengan kualitas pelaporan keuangan. Dengan adanya evaluasi kinerja dan pengawasan secara rutin diharapkan akan membuat manajer sulit melakukan manipulasi data keuangan sehingga praktik manajemen laba dapat diminimalisir [13]. Berdasarkan uraian diatas, maka dirumuskan hipotesis sebagai berikut :

Pengaruh Keahlian Ekonomi dan Keuangan Komite Audit Terhadap Manejemen Laba

Kualitas laporan keuangan dipengaruhi oleh kualitas dan karakteristik komite audit. Bapepam (2004) menghendaki bahwa salah seorang dari anggota komite audit memiliki latar belakang pendidikan akuntansi atau keuangan. [46] membuktikan bahwa dewan komisaris independen dan komite audit yang aktif serta berpengetahuan di bidang keuangan menjadi faktor penting untuk mencegah kecenderungan manajer untuk melakukan manajemen laba. Keahlian di bidang keuangan sama pentingnya bagi komite audit karena fungsi utama dari komite tersebut adalah mengawasi proses pelaporan keuangan sebuah perusahaan. [46] dan Bryan [43] menyatakan bahwa anggota komite audit yang merupakan komisaris independen yang ahli di bidang keuangan merupakan pihak yang efektif untuk mengurangi manajemen laba. Dengan demikian, maka dirumuskan hipotesis kedua yang akan diuji sebagai berikut:

H1b:Semakin banyak proporsi anggota komite audit berlatar belakang ekonomi dan keuangan akan menurunkan praktek manajemen laba.

Pengaruh Kualitas Audit Terhadap Manajemen Laba

Ukuran KAP, misalnya Big 6/5/4, memiliki kualitas audit yang lebih tinggi dibandingkan dengan non-Big 6/5/4 dengan alasan bahwa KAP besar memiliki pengetahuan, pengalaman teknis, kapasitas, dan reputasi yang lebih superior dibandingkan KAP (Kantor Akuntan Publik) yang lebih kecil. [52]. Berdasarkan argumentasi di atas, hipotesis yang akan diuji adalah sebagai berikut:

H2:Terdapat perbedaan tingkat praktek manajemen laba pada perusahaan yang diaudit oleh auditor Big four dan non Big four.

2.9 Metode Analisis Data Analisis Statistik Deskriptif

Analisis statistik deskriptif merupakan teknik deskriptif yang memberikan informasi mengenai data yang dimiliki dan tidak bermaksud menguji hipotesis. Analisis ini hanya digunakan untuk menyajikan dan menganalisis data disertai dengan perhitungan agar dapat memperjelas keadaan atau karakteristik data yang bersangkutan. Pengukuran yang digunakan dalam penelitian ini adalah Mean , standar deviasi, maksimum, dan minimum. Mean digunakan untuk mengetahui rata-rata data yang bersangkutan. Standar deviasi digunakan untuk mengetahui seberapa besar data yang bersangkutan bervariasi dari rata-rata. Maksimum digunakan untuk mengetahui jumlah terbesar data yang bersangkutan. Minimum digunakan untuk mengetahui jumlah terkecil data yang bersangkutan.

Analisis Regresi Linier Berganda

Dalam penelitian ini akan menggunakan model penelitian regresi berganda Data panel merupakan jenis data yang merupakan gabungan antara data runtut waktu (time series) dengan data seksi silang (cross section). Oleh karenanya, pemodelan dengan data panel memiliki gabungan karakteristik kedua jenis data time series dan cross section. Maka pemodelan dengan data panel ini terdiri atas beberapa objek dan meliputi beberapa periode waktu [24]. Dalam data panel dengan menggunakan metode GLS (Generalized Least Squares) sudah memperhitungkan heterogenitas yang terdapat pada variabel independent secara eksplisit sehingga metode dengan GLS (Generalized Least Squares) ini mampu menghasilkan estimator yang memenuhi kriteria BLUE (best linear unbiased estimator), dengan menggunakan data panel secara teknis sudah dapat mengatasi masalah multikolinearitas dan heterokedastisitas dengan penggabungan data cross section dan data time series sehingga pengujian data panel tidak memerlukan uji asumsi klasik [47]. Dimana dalam analisis modelnya akan terdapat 3 pendekatan, yaitu: common effect model, fixed effect model, dan random effect model.

3. HASIL DAN PEMBAHASAN

3.1 Instrumen Penelitian dan Operasional Variabel Variabel dependen dalam penelitian ini adalah manajemen laba yang diukur dengan cara menghitung discretionary accrual dengan menggunakan Modified Jones Model. Variabel independen Frekuensi pertemuan dewan komisaris diukur secara numeral, yaitu dilihat dari jumlah nominal pertemuan yang dilakukan oleh dewan komisaris dalam tahun berjalan. Variabel komite audit diukur dengan cara mencari persentase (%) dari jumlah anggota komite audit yang mempunyai latar belakang pendidikan ekonomi dan/atau keuangan terhadap jumlah anggota komite audit keseluruhan. Kualitas audit diukur dengan menggunakan dummy variable, dimana 1 jika perusahaan diaudit oleh KAP (Kantor Akuntan Publik) BigFour dan 0 jika perusahaan diaudit oleh KAP (Kantor Akuntan Publik) non BigFour.

Variabel Keterangan Pengukuran

LEV Leverage Total Hutang/total

aktiva

Penelitian ini menggunakan sampel perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2010-2013. Sampel diseleksi dengan menggunakan metode purposive sampling. Berdasarkan kriteria yang telah ditetapkan, diperoleh sampel sebanyak 392 perusahaan.

Tabel 1

Identifikasi Perusahaan Jumlah

Perusahaan sudah listing pada tahun 2010 413

Perusahaan bergerak dalam industri keuangan (69)

Perusahaan yang mengalami kerugian (123)

Perusahaan yang mengalami delisting selama periode 2010-2013

(28)

Tidak mempublikasikan annual report secara lengkap & pelaporan periode 31 Desember 2010-2013 dalam Bursa Efek Indonesia

(28)

Perusahaan yang menyajikan laporan keuangan tidak dalam bentuk rupiah

(14)

Tidak memiliki data lengkap sesuai variabel yang dibutuhkan dalam penelitian mengenai jumlah rapat dan profil komite audit

(53)

Perusahaan yang terpilih menjadi sampel 98

3.3 Pembahasan Hasil Penelitian

Tabel 2. Statistik Deskriptif

Tabel 2 tersebut menunjukan nilai rata-rata discretionary accrual (DAC) sebesar -.0.012 yang menandakan bahwa perusahaan bersangkutan melakukan earning management, nilai rata-rata dewan komisaris (DK) sebesar 5.12 menunjukkan rata-rata jumlah rapat anggota dewan komisaris dalam setahun adalah sebanyak 5-6 kali, nilai rata-rata presentase komite audit (KA) sebesar 0,59%, nilai rata-rata leverage (LEV) sebesar 0,43%, nilai rata-rata size sebesar 14.786, dan nilai rata-rata profitabilitas (PERF) sebesar 0,10%.

Tabel 3. Frekuensi Kualitas Audit

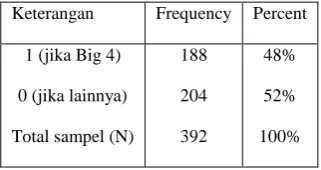

Keterangan Frequency Percent

1 (jika Big 4)

Dalam tabel frekuensi reputasi auditor diketahui bahwa perusahaan non keuangan yang diaudit oleh Kantor Akuntan Publik (KAP) non big-4 adalah sebesar 52%, yaitu sebanyak 204 perusahaan dan perusahaan yang diaudit oleh KAP big-4 adalah sebesar 48%, yaitu sebanyak 188 perusahaan.

Tabel 4. Uji Chow

Effects Test Statistic d.f. Prob.

Period F 0.832128 (3,382) 0.04768

Period Chi-square 2.553401 3 0.04657

Sumber: Data diolah dengan menggunakan Eviews 8.1

Uji Chow bertujuan untuk memilih antara

Uji ini dilakukan dengan membandingkan nilai Chow dengan stat. Dari hasil di atas menunjukkan baik F-test maupun Chi-square signifikan (p-value= 0,0000 dan p-value = 0,04 lebih kecil dari α = 0,05) sehingga random effects model dalam metode Generalized Least Square (GLS). Kesimpulan dari uji ini adalah apabila hipotesis nol (H0) diterima, maka model yang digunakan adalah Random effect model dan sebaliknya apabila Hipotesis nol (H0) ditolak, maka model yang digunakan adalah fixed effects model. Dari hasil tabel di atas menunjukkan nilai p-value = 0,0035 lebih kecil dari α = 0,05 sehingga H0 ditolak. Maka diperoleh kesimpulan bahwa model estimasi mengikuti model Fixed Effect.

Hasil Regresi

Hasil empiris pada keseluruhan variabel dapat dilihat pada tabel 6 yang merupakan hasil analisis uji regresi data panel dengan menggunakan Fixed Effect Model.

Tabel 6. Hasil Pengujian Regresi

Variable Pred ictio n

Coefficient t-Statistic P-Value

DK - -5.305827 -0.030326 0.1340

***Signifikan pada level 1%. **Signifikan pada level 5%.*Signifikan pada level 10%

Tabel ini mempresentasikan hasil pengujian hipotesis. Variabel Dependent adalah DACt dan Variabel Independent adalah Board Comissioner (DK), Quality Audit (QA), Audit Committee (KA) dan Variabel kontrol Lev, Size, dan Perf.

Pada hasil tabel diatas, diketahui bahwa dewan komisaris tidak berpengaruh terhadap manajemen laba. Hal ini menjelaskan bahwa seringnya dewan komisaris mengadakan rapat belumlah efektif dalam mengurangi manajemen laba. Hasil penelitian ini tidak mendukung hasil penelitian dari [27], dan [30] namun hasil penelitian ini sesuai dengan hasil penelitian yang dinyatakan oleh [31] bahwa dewan komisaris tidak berpengaruh untuk mengurangi manajemen laba pada perusahaan. [8] menemukan sebab mengapa dewan komisaris tidak dapat menekan manajemen laba dikarenakan dewan komisaris merupakan badan yang bersifat paruh waktu yang hanya bertemu sesekali dan tidak saling mengenal dengan baik satu sama lain, dan dewan komisaris kemungkinan tidak memiliki waktu dan keahlian yang diperlukan untuk memahami secara rinci bisnis perusahaan yang memungkinkan manajemen untuk mengaburkan masalah.

Kualitas audit tidak berpengaruh terhadap manajemen laba. Hasil penelitian ini tidak konsisten dengan penelitian [41], yang menyatakan bahwa semakin besar skala KAP maka kualitas audit yang dihasilkan semakin tinggi. Namun hasil penelitian ini konsisten dengan penelitian [38] KAP Big Four ternyata belum mampu membatasi praktik manajemen laba, Hal ini dimungkinkan praktik manajemen laba terjadi karena perusahaan memiliki keinginan agar kinerja keuangan perusahaan tampak bagus dimata calon investor, namun mengabaikan keberadaan KAP Big Four.

Komite audit berpengaruh terhadap manajemen laba. Hasil Penelitian ini mendukung hasil penelitian yang dilakukan [46], [45], dan [50] yang menyatakan bahwa terdapat hubungan yang negatif antara financial expertise dengan adanya manajemen laba. Hal ini menandakan komite audit yang memiliki keahlian di bidang akuntansi dan keuangan dapat mengurangi manajemen laba yang opportunistik.

4. KESIMPULAN

Berdasarkan dari hasil penelitian tentang pengaruh corporate governance dan kualitas audit terhadap manajemen laba, dimana dengan mengambil sampel pada perusahaan non keuangan di tahun 2010 sampai tahun 2013. Dengan mendapatkan jumlah sampel 98 perusahaan selama 4 tahun dan menghasilkan 392 observasi, maka dapat disimpulkan bahwa dewan komisaris yang diukur dengan frekuensi jumlah rapat tidak berpengaruh terhadap manajemen laba. Komite audit yang diukur dengan latar belakang pendidikan ekonomi dan/atau keuangan berpengaruh terhadap manajemen laba. Kualitas audit yang diukur dengan ukuran kantor akuntan publik (KAP) tidak berpengaruh terhadap manajemen laba.

Hasil ini tidak dapat di generalisir untuk semua perusahaan non financial di indonesia karena data mengenai penelitian masih banyak yang tidak tersedia. Test Summary

Chi-Sq. Statistic

Chi-Sq. d.f. Prob.

Penelitian selanjutnya diharapkan dapat menambahkan faktor-faktor lain yang terlihat akan mempengaruhi manajemen laba. Cara pengukuran yang dapat diubah pada variabel dewan komisaris dan komite audit, seperti independensi, ukuran, dan gender.

DAFTAR REFERENSI

[1] B. Sudibyo, "Rekayasa Akuntansi dan Permasalahannya di Indonesia," Akuntansi, Juni, 1987.

[2] Gaffikin, "Redefining Accounting Theory," in Second South East Asia University Accounting Teachers Conference, Jakarta, 21-23 Januari 1991.

[3] S. Alves, "The impact of audit committee existence and external audit on earnings management," Journal of Financial Reporting & Accounting, vol. Vol. 11 Iss 2, pp. pp. 143 - 165, 2013.

[4] G. S. Abiyoga, "Pengaruh Good Corporate Governance dan Kinerja Perusahaan serta Reputasi Auditor Terhadap Nilai Perusahaan pada Industri Manufaktur sub-sektor Otomotif yang Terdaftar di Bursa Efek Indonesia Tahun 2009-2011," 2013.

[5] D. Augustia, "Pengaruh Faktor Good Corporate Governance Terhadap Manajemen Laba," 2013.

[6] M. F. Widyawati, "Pengaruh Dewan Direksi, Komisaris Independen, Komite Audit, Kepemilikan Manajerial dan Kepemilikan Institusional," Jurnal Ilmu, vol. Manajemen Vol No. 1 Januari 2013, pp. 239-241, 2013.

[7] F. Rezaei and M. Roshani, "Efficient or opportunistic earnings management with regards to the role of firm size and corporate governance practices," Interdisciplinary Journal Of

Contemporary Research In Business, Vols. 3, No 9, 2012.

[8] F. Aprianti, "Analisis Pengaruh Penerapan Good Corporate Governance Terhadap Manajemen Laba Pada Perusahaan Go Public yang Terdaftar Di Bursa Efek Indonesia Pada Periode 2009-2011," 2012.

[9] G. A. Nugroho, "Pengaruh Struktur Kepemilikan dan Leverage Terhadap Manajemen Laba," 2011.

[10] Subhan, "Pengaruh Good Corporate Governance dan Leverage Keuangan terhadap Manajemen Laba Perusahaan Perbankan yang Terdaftar Di Bursa Efek Indonesia (BEI)," Jurnal Bisnis dan Akuntansi, Vols. 3, No.5, 2011.

[11] R. R. Panggabean, "Pengaruh Corporate Governance Terhadap Praktek Manajemen Laba Pada Perusahaan Go Public di Indonesia," 2011.

[12] N. K. Muliati, "Pengaruh Asimetri Informasi, Leverage, dan Ukuran Perusahaan Pada Manajemen Laba," 2011.

[13] W. Aryani, "Mekanisme Corporate Governance dan

Manajemen Laba Melalui Manipulasi Aktivitas Rill," 2011.

[14] Welvin and Arleen, "Pengaruh Mekanisme Good Corporate Governance, Independensi Auditor, Kualitas Audit, dan Faktor Lainnya Terhadap Manajemen Laba," Jurnal Bisnis dan Akuntansi, vol. 12, no. 1, 2010.

[15] I. D. Nurhayati, "Pengaruh Good Corporate Governance dan Ukuran Perusahaan Terhadap Manajemen Laba," 2010.

[16] A. Wawo, "Pengaruh Corporate Governance Dan Konsentrasi Kepemilikan Terhadap Daya Informasi Akuntansi," Simposium Nasional Akuntansi (SNA) 13 Purwokerto, 2010.

[17] K. Sunaryo, "Pengaruh Asimetri Informasi, Ukuran Perusahaan dan Kepemilikan Manajerial Terhadap Praktik Manajemen Laba," Simposium Nasional Akuntansi VIII, vol. 5, pp. 54-65, 2010.

[18] E. F. Brigham and H. Joel, Dasar-Dasar Manajemen Keuangan : Assetial Of Financial Management, Jakarta: Salemba Empat, 2010.

[19] R. Rusmin, "Auditor quality and earnings management: Singaporean evidence," Managerial Auditing Journal, vol. 25, no. 7, pp. 618-638, 2010.

[20] R. Ningsaptiti and T. Hidayat, "Analisis Pengaruh Ukuran Perusahaan dan Mekanisme Corporate Governance Terhadap Manajemen Laba (Studi empiris pada perusahaan manufaktur yang terdaftar di BEI tahun 2006-2008)," 2010.

[21] N. Azlina, "Analisis Faktor Yang Mempengaruhi Manajemen Laba," Pekbis Jurnal, vol. 2, no. 3, 2010.

[22] I. F. IFAC, "International Good Practice Guidance Evaluating and Improving," 2009.

[23] Zulfiqar, Butt, Hasan, "Corporate Governance and Earnings Management an Empirical Evidence Form Pakistani Listed Companies.," European Journals of Scientific Research ISSN 1450-216X, vol. 26 No.4 (200), pp. 624-638, 2009.

[24] W. W. Winarno, Analisis Ekonometrika dan Statistika dengan Eviews, Yogyakarta: UPP STIM YKPN edisi kedua, 2009.

[25] Suwardjono, Teori Akuntansi, Perekayasaan Pelaporan Keuangan, Yogyakarta: BPFE Yogyakarta, 2008.

[26] Tarjo, "Pengaruh Konsentrasi Kepemilikan Institusional dan Leverage terhadap Manajemen Laba, Nilai Pemegang Saham serta Cost of Equity Capital.," Simposium Nasional Akuntansi XI Pontianak, 2008.

[27] R. Isnanta, "Pengaruh Corporate Governance dan Struktur Kepemilikan Terhadap Manajemen Laba dan Kinerja," 2008.

[28] S. Sulistyanto, Manajemen Laba Teori Dan Model Empiris, Jakarta: PT Gramedia Widiasarana Indonesia, 2008.

[30] M. Nasution and D. Setiawan, "Pengaruh Corporate Governance Terhadap Manajemen Laba di Industri Perbankan," Simposium Nasional Akuntansi, 2007.

[31] M. A. Ujiyantho and B. A. Pramuka, "Mekanisme Corporate Governance, Manajemen Laba, dan Kinerja Keuangan (Studi Pada Perusahaan go publik Sektor Manufaktur)," in Simposium Nasional Akuntansi X, 2007.

[32] D. Nachrowi, Pendekatan Populer dan Praktis Ekonometrika Untuk Analisis Ekonomi dan Keuangan, Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, 2006.

[33] K. N. K. G. C. G. (KNKG), Pedoman Umum Good Corporate Governance (GCG)., 2006.

[34] Komite Nasional Kebijakan Governance, Pedoman Good Corporate Governance Indonesia, Jakarta, 2006.

[35] G. Chen, M. Firth, D. N. Gao and O. M. Rui, "Ownership structure, corporate governance, and fraud: Evidence from China," Journal of Corporate Finance, vol. 12, no. 3, pp. 424-428, 2006.

[36] H. Siallagan and M. Machfoedz, "Mekanisme Corporate Governance, Kualitas Laba, dan Nilai Perusahaan,"

SIMPOSIUM NASIONAL AKUNTANSI 9 PADANG, 2006.

[37] M. Cornet, Saunders and Tehranian, "Earnings Management, Corporate Governance, and True Financial Performance.," 2006.

[38] S. Veronica and S. Utama, "Pengaruh Struktur Kepemilikan, Ukuran Perusahaan, dan Praktek Corporate Governance terhadap Pengelolaan Laba (Earnings Management)," in

Artikel yang Dipresentasikan pada Simposium Nasional Akuntansi, 2005.

[39] J. Halim, C. Meiden and Tobing, "Pengaruh Manajemen Laba pada Tingkat Pengungkapan Laporan Keuangan pada Perusahaan Manufaktur yang Termasuk dalam Indeks LQ – 45," Simposium Nasional Akuntansi VIII, 2005.

[40] B. S. Gideon, "Kualitas Laba : Studi Pengaruh Mekanisme Corporate Governance dan Dampak Manajemen Laba dengan Menggunakan Analisis Jalur," in Simposium Nasional Akuntansi VIII, Solo, 2005.

[41] Y. C. Ken, L. L. Kuen and Z. Jian, "Audit Quality and Earning Management for Taiwan IPO Firms," Managerial Auditing Jurnal, vol. 20, no. 1, 2005.

[42] Khomsyiah, "Analisis Hubungan Struktur dan Indeks Corporate Governance dengan Kualitas Pengungkapan," 2005.

[43] D. Bryan, M. Liu and S. Tiras, "The Influence of Independent and Effective Audit Committees on Earnings Quality,"

Working Papers, 2004.

[44] K. Chalmers and J. M. Godfrey, "Reputation costs: the impetus for voluntary derivative financial instrument reporting, Accounting, Organizations and Society," vol. 29, no. 2, pp.

95-125, 2004.

[45] L. J. Abbott, S. Parkers and G. Peters, "Audit committee characteristics and restatements. Auditing," Journal of Practice & Theory, vol. 23, pp. 69-87, 2004.

[46] B. Xie, W. N. Davidson and P. J. DaDalt, "Earnings management and corporate governance: the role of the board and the audit committee," Journal of Corporate Finance, vol. 9, no. 3, p. 295–316, 2003.

[47] D. N. Gujarati, Basic Econometric, vol. 4th Edition, New York, Mc Graw- Hill, 2003.

[48] L. d. A. N. Setiawati, "Manajemen Laba," Jurnal Ekonomi dan Bisnis Indonesia, vol. Vol. 15, pp. 424-441, 2002.

[49] "Forum For Corporate Governance In Indonesia," in Corporate Governance: Tata Kelola Perusahaan , Jakarta, 2001.

[50] T. DeZoort, D. Hermanson and R. Houston, "Audit Committees: How Good Are They?," The Journal of Corporate Accounting and Finance, pp. 53-59, 2001.

[51] A. U. Widyaningdyah, "Analisis Faktor-faktor Yang Berpengaruh Terhadap Earnings Management Pada Perusahaan Go Public di Indonesia," Jurnal Akuntansi & Keuangan, vol. 3, no. 2, November 2001.

[52] B. Becker and M. Huselid, "High Performance Work Systems and Firm Performance: A Synthesis of Research and Managerial Implications," Research in Personnel and Human Resources Management, vol. 16, pp. 53-101, 1998.

[53] S. Barnhart and S. Rosenstein, "Board Composition, Managerial Ownership, and Firm Performance: An Empirical Analysis," The Financial Review, vol. 33, no. 4, pp. 1-16, 1998.

[54] P. M. Healy and J. M. Wahlen, "A Review of the Earnings Management Literature and its Implications for Standard Setting," National Bureau of Economic Research, 1998.

[55] A. J. Scott, "The Cultural Economy of Cities," International journal of urban and regional research, vol. 21 (2), pp. 323-339, 1997.

[56] H. Van, Prinsip-prinsip Manajemen Keuangan, Jakarta: Salemba Empat, 1997.

[57] Shleifer and Vishny, "A survey of corporate governance.,"

Journal of Finance, vol. 52, pp. 737-783, 1997.

[58] D. McMullen, "Audit Committee Performance: An Investigation of the Consequences Associated with Audit Committees," A Journal of Practice and Theory, pp. 87-103, 1996.

pp. 433-444, 1995.

[60] K. Merchant and J. Rockness, "The ethics of managing earnings: An empirical investigation. Journal of Accounting and Public Policy," vol. 13, pp. 79-94, 1994.

[61] Dillard, "Accounting as a Critical Social Science," Accounting Auditing & Accountability Journal, 1991.

[62] R. L. Watts and J. L. Zimmerman, Positive Accounting Theory, New Jersey Prentice-Hall International Inc., 1990.

[63] K. M. Eisenhardt, "Agency Theory: An Assesment and Review," Academy of Management Review, vol. 14, no. 1, pp. 57-74, 1989.