SKRIPSI

“PENGARUH RETURN ON EQUITY (ROE) DAN DEBT TO EQUITY RATIO (DER) TERHADAP NILAI PERUSAHAAN DENGAN KEBIJAKAN DIVIDEN

SEBAGAI VARIABLE MODERATING PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR

DI BURSA EFEK INDONESIA ( BEI )”.

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Memperoleh Gelar Sarjana Ekonomi

Oleh :

NAMA : ELVIRA

NIM : 3201100189

JURUSAN : AKUNTANSI

KONSENTRASI : AKUNTANSI KEUANGAN

Fakultas Ekonomi

TANDA PERSETUJUAN SKRIPSI

Proposal dengan judul : “PENGARUH RETURN ON EQUITY (ROE) DAN DEBT TO EQUITY RATIO (DER) TERHADAP NILAI PERUSAHAAN DENGAN KEBIJAKAN DIVIDEN SEBAGAI VARIABLE MODERATING PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

( BEI )”.

Disusun oleh :

Nama : ELVIRA

Nim : 3201100189

Jurusan : Akuntansi

Telah disetujui untuk diajukan seminar di hadapan dewan penguji

Jakarta, Agustus 2014

Pembimbing I Pembimbing II

BAB I

PENDAHULUAN

1. Latar Belakang

Berdirinya sebuah perusahaan harus memiliki tujuan yang jelas. Ada beberapa hal yang mengemukakan tujuan dari berdirinya sebuah perusahaan. Tujuan yang pertama adalah untuk mencapai keuntungan maksimal. Tujuan yang kedua adalah ingin memakmurkan pemilik perusahaan atau para pemilik saham. Sedangkan tujuan perusahaan yang ketiga adalah memaksimalkan nilai perusahaan yang tercermin pada harga sahamnya. Ketiga tujuan perusahaan tersebut sebenarnya secara substansial tidak banyak berbeda.

Menurut Sutrisno ( 2007:4 ) bahwa tujuan perusahaan adalah meningkatkan kemakmuran para pemegang saham atau pemilik. Kemakmuran para pemegang saham diperlihatkan dalam wujud semakin tingginya harga saham, yang merupakan pencerminan dari keputusan-keputusan investasi, pendanaan, dan kebijakan deviden. Oleh karena itu kemakmuran para pemegang saham dapat dijadikan sebagai dasar analisis dan tindakan rasional dalam proses pembuat keputusan.

memberikan nilai tambah kepada nilai perusahaannya.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian dengan judul “PENGARUH RETURN ON EQUITY (ROE) DAN DEBT TO EQUITY RATIO (DER) TERHADAP NILAI PERUSAHAAN DENGAN KEBIJAKAN DIVIDEN

SEBAGAI VARIABLE MODERATING PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA ( BEI ) ”.

2. Identifikasi Masalah

Berdasarkan latar belakang masalah yang diuraikan diatas, penulis merumuskan permasalahan sebagai berikut :

1. Apakah ROE dan DER berpengaruh signifikan terhadap nilai perusahaan?

2. Apakah kebijakan dividen mampu memoderasi hubungan antara ROE dan DER terhadap nilai perusahaan?

3. Tujuan dan manfaat penelitian Penelitian 3.1 Tujuan penelitian

Penelitian berjudul “Pengaruh ROE DAN DER terhadap nilai perusahaan dengan kebijakan dividen sebagai variable moderating” ini, mempunyai tujuan :

1. Untuk menganalisis pengaruh ROE DAN DER terhadap nilai perusahaan 2. Untuk menganalisis apakah kebijakan dividen dapat memoderasi

hubungan antara ROE DAN DER

Sebagai informasi tambahan yang dapat digunakan untuk memperluas pengetahuan dan bahan pertimbangan atas penelitian yang akan dilakukan selanjutnya.

2. Bagi Penulis

Sebagai bahan perbandingan antara teori yang penulis pelajari dengan hasil analisis yang diperoleh, sehingga dapat menambah wawasan dan pengetahuan penulis.

3. Bagi Pihak Akademis

Hasil akhir penulisan ini hendaknya dapat digunakan bagi pihak akademis untuk melakukan replikasi penelitian sehingga penelitian yang sudah ada dapat berkembang lagi dengan adanya penambahan variabel dan sampel penelitian, sehingga ilmu pengetahuan semakin berkembang.

Mariah dan Meythi 2012 dalam penelitiannya yang berjudul “Pengaruh Profitabilitas Dan Kesempatan Investasi Terhadap Kebijakan Dividen Tunai Dengan Likuiditas Sebagai Variable Moderating Pada Emiten Pembentuk LQ 45”. Penelitian ini dilakukan pada 15 perusahaan yang sahamnya dimasukkan dalam periode indeks LQ 45 Desember 2007 hingga Desember 2010 di Bursa Efek Indonesia. Variabel terikat dalam penelitian ini adalah Dividen Payout Ratio (DPR), sedangkan return on Equity (ROE) dan Pertumbuhan Penjualan (SG) sebagai variabel independen, dan Current Ratio (CR) sebagai variabel moderating.

assets, dan liquiditas sebagai variabel moderat diproksikan oleh current ratio di Bursa Efek Jakarta.

Populasi penelitian ini adalah seluruh perusahaan di Indonesia yang listing di BEJ dan membagikan dividen pada tahun 2009-2011. Hasil penelitian ini adalah kebijakan jumlah pembagian dividen perusahaan dipengaruhi oleh profitabilitas dan diperkuat oleh likuiditas perusahaan. Saran untuk penelitian selanjutnya adalah menggunakan variabel independen yang lebih banyak lagi untuk menghasilkan hasil penelitian yang komperhensif. Di samping itu pemilihan sampel sebaiknya lebih di perbanyak lagi.

Alfredo Mahendra DJ (2011) dalam penelitiannya yang berjudul “Pengaruh Kinerja Keuanagan Terhadap Nilai Perusahaan (kebijakan deviden sebagai variable moderating) Pada Perusahan Manufaktur Di Bursa Efek Indonesia”. Penelitian ini menggunakan 30 sampel pada perusahaan manufaktur yang terdaftar di BEI yang secara berturut-turut membagikan dividen selama periode 2006-2009. Pengujian hipotesis penelitian digunakan teknik analisis berganda dan moderated regression analysis, Penelitian ini dilakukan bertujuan untuk mengetahui pengaruh kinerja keuangan terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel pemoderasi. Hasil penelitian menunjukkan bahwa:

1) Likuiditas berpengaruh positif tidak signifikan terhadap nilai perusahaan,

2) Kebijakan dividen tidak mampu secara signifikan memoderasi pengaruh likuiditas terhadap nilai perusahaan,

3) DER berpengaruh negatif tidak signifikan terhadap nilai perusahaan,

4) Kebijakan dividen tidak mampu secara signifikan memoderasi pengaruh leverage terhadap nilai perusahaan,

6) Kebijakan dividen tidak mampu secara signifikan memoderasi pengaruh ROE terhadap nilai perusahaan.

Hasil penelitian menunjukkan bahwa hanya ROE berpengaruh positif signifikan terhadap nilai perusahaan Ini berarti ROE yang tinggi dapat memberikan nilai tambah kepada nilai perusahaannya, yang tercermin dengan meningkatnya nilai Tobins Q. Disarankan pada penelitian berikutnya untuk menambah variabel moderasi lainnya selain kebijakan dividen yang digunakan dalam penelitian ini.

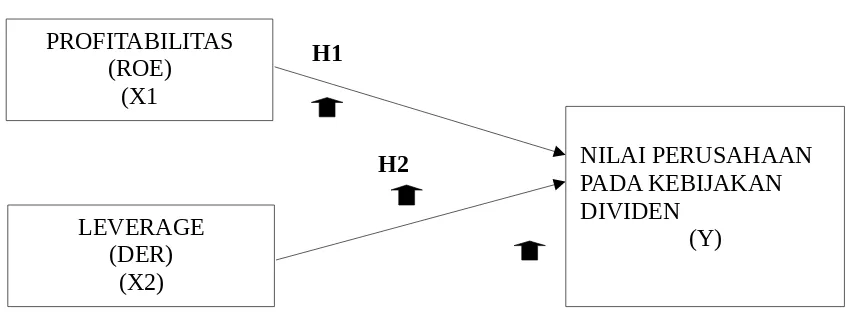

4. Kerangka Pemikiran

Gambar 2.1 Kerangka Pemikiran

H1 (ROE)

H2

H3 H3

Variable ini terdiri dari variable dependen Nilai Perusahaan, variable independen yaitu Profitabilitas (ROE), dan Leverage (DER), dengan variable moderating (penguat) Kebijakan dividen (DPR) Berdasarkan landasan teori, pengaruh antara variable dan hasil penelitian sebelumnya maka untuk merumuskan hipotesis, berikut menyajikan kerangka pemikiran yang dituangkan dalam model penelitian pada gambar.

1. Variabel Bebas (Variable Independen)

Dalam penelitian ini variabel bebas (X) atau variabel bebas adalah variabel yang mempengaruhi variabel lainnya. Variabel bebas yang digunakan dalam penelitian ini adalah kinerja keuangan yang terdiri dari ROE dan DER.

2. Variabel Terikat (Variable Dependen)

Dalam penelitian ini variabel terikat (Y) adalah variabel yang dipengaruhi oleh variable bebas. Variabel terikat dalam penelitian ini adalah Nilai Perusahaan. Susanti (2010:23), Indikator-indikator yang dapat mempengaruhi nilai perusahaan adalah PER (Price Erning Ratio) dan PBV (Price Book Value). Dalam penelitian ini nilai perusahaan diukur

menggunakan PBV (Price to book value) yaitu rasio pasar yang digunakan untuk mengukur kinerja harga/ nilai pasar saham terhadap nilai bukunya.

Menurut Sitepu (2010: 33) Seorang calon investor perlu melihat ROE suatu perusahaan sebelum memutuskan melakukan investasi supaya dapat mengetahui seberapa banyak yang akan dihasilkan dari investasi yang dilakukannya. Profitabilitas mengukur kemampuan perusahaan untuk menghasilkan laba. Rasio profitabilitas dalam penelitian ini diwakili oleh Return On Equity (ROE). ROE merupakan rasio yang menunjukkan tingkat pengembalian yang diperoleh pemilik atau pemegang saham atas investasi di perusahaan. ROE membandingkan besarnya laba bersih terhadap total ekuitas yang dimiliki perusahaan.

Semakin tinggi ROE menunjukkan bahwa semakin tinggi pengembalian terhadap investasi yang dilakukan dan semakin rendah ROE suatu perusahaan maka tingkat pengembaliannya akan semakin rendah pula. Semakin tinggi laba yang diperoleh, maka kemampuan perusahaan untuk membayar dividen juga akan semakin tinggi dan harga saham perusahaan akan semakin meningkat.

perusahaan untuk dapat bertahan dalam kondisi yang buruk”. Rasio DER yang kecil menunjukkan bahwa perusahaan masih mampu memenuhi kewajibannya kepada kreditur.

Menurut Lina (2010:46) deviden merupakan pembagian keuntungan atau laba yang dihasilkan perusahaan dan tersedia bagi pemegang saham.

Dividen berasal dari bahasa Latin yaitu divendium yang artinya sesuatu untuk dibagi. Berikut ini beberapa pemaparan mengenai pengertian dividen. Berdasarkan Kamus Bahasa Indonesia dividen diartikan sejumlah uang sebagai hasil keuntungan yang dibayarkan kepada pemegang saham (dalam suatu Perseroan). Menurut BAPEPAM dividen adalah porsi keuntungan perusahaan yang dibayarkan kepada para pemegang saham,

Menurut Tita (2011:17), dividen adalah pembagian kepada pemegang saham yang sebanding dengan jumlah lembar yang dimiliki.

Terdapat penelitian terdahulu yang telah dilakukan yang menguji tentang nilai perusahaan yang dihubungkan dengan berbagai variabel independen diantaranya dilakukan oleh Ulupui (2007), Teori yang mendasari penelitian-penelitian tersebut adalah semakin tinggi kinerja keuangan yang biasanya diproksikan dengan rasio keuangan maka semakin tinggi pula nilai perusahaan. Melalui rasio-rasio keuangan tersebut dapat dilihat seberapa berhasilnya manajemen perusahaan mengelola asset dan modal yang dimilikinya untuk memaksimalkan nilai perusahaan. Hasil penelitian yang diperoleh menunjukkan hanya variabel Asset Turn Over (TOA), ROA, ROE, Leverage Ratio, DER, dan EPS memberikan hubungan yang nyata dengan return saham. Saepudin (2008) memeriksa tentang pengaruh rasio profitabilitas dan IOS terhadap harga saham pada perusahaan yang terdaftar di BEI.

5. Hipotesis

kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta yang empiris yang diperoleh melalui pengumpulan data.

Menurut Sugiyono (2007:58) penelitian hipotesis adalah jawaban sementara terhadap rumusan masalah penelitian. Pada penulisan ini penulis menggunakan hipotesis asosiatif yaitu jawaban sementara terhadap rumusan masalah asosiatif, yaitu menanyakan hubungan antara dua variabel atau lebih. Berdasarkan kerangka pemikiran diatas dapat diambil hipotesis sebagai berikut :

H1 : Profitabilitas berpengaruh positif terhadap nilai perusahaan.

H2 : Kebijakan dividen dapat memoderasi interaksi antara profitabilitas terhadap nilai perusahaan.

H3 : Leverage berpengaruh negatif terhadap nilai perusahaan. Kebijakan dividen dapat memoderasi interaksi antara leverage terhadap nilai perusahaan.

6. Metode Penelitian

Menurut sugiyono (2007:5) Metodologi penelitian merupakan ilmu yang mempelajari tentang metode-metode penelitian, ilmu tentang alat-alat dalam penelitian. Secara umum metode penelitian adalah suatu kegiatan yang menggunakan metode yang sistematis untuk memperoleh data yang meliputi pengumpulan data, pengolahan data dan analisis data,

variabel ketiga adalah Nilai Perusahan yang merupakan variabel terikat (Y), dan variable keempat adalah Kebijakan Deviden yang merupakan variable moderating (Z). Dengan penelitian ini akan dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan, dan mengontrol suatu gejala. Hubungan yang digunakan dalam penelitian ini adalah hubungan kausal yaitu merupakan hubungan yang bersifat sebab-akibat antar variabel yang mempengaruhi dan dipengaruhi.

6.1 Teknik pengumpulan data

Data penelitian merupakan kumpulan data fakta. Sehingga dapat dipakai atau digunakan sebagai dasar dalam menarik kesimpulan. Data yang diperoleh melalui penelitian secara umum dapat digunakan untuk memahami, memecahkan dan mengantisipasi masalah dalam kehidupan manusia. Data-data tersebut harus memenuhi kriteria tertentu, yaitu harus valid, reliable, dan objektif. Valid menunjukkan derajat ketepatan antara data yang sesungguhnya dengan data yang dikumpulkan oleh peneliti. Reliable menunjukkan derajat konsistensi yaitu konsistensi data dalam waktu tertentu.objektif menunjukkan derajat persamaan persepsi antar orang perorangan (Inter Personal Agreement).

Pengumpulan data adalah prosedur yang sistematis dan standar untuk memperoleh data yang diharapkan. Pengumpulan data merupakan langkah yang amat penting dalam metode ilmiah, karena pada umumnya digunakan untuk menguji hipotesis yang telah dirumuskan. Sumber yang digunakan oleh peneliti dalam pengumpulan data adalah data sekunder.

6.2 Tempat dan Waktu Penelitian

bentuk data yang telah dikumpulkan, diolah dan dipublikasikan oleh pihak lain yaitu Bursa Efek Indonesia berupa, data melalui internet (www.idx.co.id) dalam hal ini data keuangan dari tahun 2009-2011.

Data yang digunakan oleh penulis dalam penelitian ini adalah data sekunder eksternal. Data penelitian ini diambil dari neraca dan laporan laba-rugi yang diperoleh dari perusahaan industri yang terdaftar di BEI. Terdapat berbagai jenis data yang digunakan dalam penelitian, pada penelitian ini penulis menggunakan jenis data penelitian sebagai berikut:

a) Menurut sifatnya, data dalam penelitian ini termasuk data kuantitatif yang berbentuk angka. Data ini diperoleh melalui laporan keuangan perusahaan di PT Indonesian Capital Market Electronic Library (ICMEL) (www.idx.co.id).

b) Menurut sumbernya, data ini bersumber dari internal perusahaan yaitu data diperoleh dari dalam perusahaan yang berbentuk laporan keuangan dari ICMEL (www.idx.co.id).

c) Menurut cara memperolehnya, adalah menggunakan data sekunder yaitu data yang diperoleh dalam bentuk jadi dan telah diolah oleh pihak lain.

6.3. Populasi dan sample

6.3.1 Populasi Penelitian

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Populasi pada penelitan ini adalah seluruh Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2009-2011. Dengan total populasi perusahaan terdaftar sebanyak 170 perusahaan.

6.3.2 Sampel Penelitian

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh suatu populasi. Apa yang dipelajari dari sampel itu kesimpulannya akan diberlakukan untuk populasi, untuk itu sampel yang diambil dari populasi harus betul-betul representative (mewakili populasinya).

Teknik sampling yang digunakan adalah sampling purposive. Purposive sampling adalah bentuk pengambilan sampel yang berdasarkan atas kriteria-kriteria tertentu, karakteristik atau ciri-ciri tertentu berdasarkan ciri atau sifat populasinya. Sektor perusahaan manufaktur yang menjadi obyek penelitian dalam skripsi ini merupakan salah satu sektor perusahaan yang terdaftar di BEI. Sektor perusahaan manufaktur terbagi menjadi tiga subsektor utama, yaitu sektor industri dasar kimia, aneka industri dan industri barang konsumsi.

6.4 Operasional Variabel Penelitian

Definisi operasional adalah suatu definisi yang memberikan penjelasan atas suatu variabel yang dapat diukur dan dapat memberikan informasi-informasi yang diperlukan untuk dapat mengukur variabel-variabel yang akan diteliti.

Independen merupakan stimulus atau variabel yang mempengaruhi variabel lain. Variabel independen merupakan variabel yang dapat diukur, dimanipulasi, atau dipilih oleh peneliti untuk menentukan hubungannya dengan suatu gejala yang diobservasi. Variabel dependen adalah variabel yang memberikan reaksi atau respons jika dihubungkan dengan variabel bebas, serta variabel yang dapat diamati dan diukur untuk menentukan pengaruh yang disebabkan oleh variabel independen. Variable modrating adalah variabel yang memperkuat atau memperlemah hubungan langsung antara variable independen dan variabel dependen. Dalam penelitian ada beberapa variabel yang digunakan antara lain:

6.4.1 Variabel Bebas (Variable Independen)

Dalam penelitian ini variabel bebas (X) atau variabel bebas adalah variabel yang mempengaruhi variabel lainnya. Variabel bebas yang digunakan dalam penelitian ini adalah kinerja keuangan yang terdiri dari ROE dan DER.

1. Return On Equity (ROE)

Horne dan John (2007:32), Return On Equity (ROE) merupakan tingkat pengembalian atas ekuitas yang dimiliki oleh perusahaan. Sehingga perhitungan ROE sebuah perusahaan dapat dihitung dengan menggunakan rumus:

Return On Equity (ROE) = Laba Bersih - Pajak Total Ekuitas

2. Debt to Equity Ratio

ini juga menunjukkan kemampuan perusahaan dalam memenuhi total hutang (total debt) berdasarkan total modal perusahaannya. Rasio ini dapat dirumuskan sebagai berikut, (Riyanto, 2008):

Debt to Equity Ratio (DER) = Total Hutang Total ekuitas

6.4.2 Variabel Terikat (Variable Dependen)

Dalam penelitian ini variabel terikat (Y) adalah variabel yang dipengaruhi oleh variable bebas. Variabel terikat dalam penelitian ini adalah Nilai Perusahaan. Susanti (2010:23), Indikator-indikator yang dapat mempengaruhi nilai perusahaan adalah PER (Price Erning Ratio) dan PBV (Price Book Value). Dalam penelitian ini nilai perusahaan diukur menggunakan PBV (Price to book value) yaitu rasio pasar yang digunakan untuk mengukur kinerja harga/ nilai pasar saham terhadap nilai bukunya. Sedangkan Brigham (2007:5) menyatakan PBV merupakan rasio yang mengukur nilai yang diberikan pasar keuangan kepada manajemen dan organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh,

6.4.3 Variabel Moderating (Memperkuat atau Memperlemah)

Martono (2008:5) menyatakan bahwa dividend payout ratio merupakan rasio yang menunjukkan persentase laba perusahaan yang dibayarkan kepada pemegang saham biasa perusahaan berupa dividen kas. Secara matematis, Dividen Payout Ratio dapat dinyatakan dengan rumus :

Dividen Payout Ratio (DPR)= Cash Dividen

Earning Per Share

6.5 Analisis Data

Dalam penelitian ini, data-data yang terkumpul akan dihitung, diolah, serta dianalisis lebih lanjut untuk menghasilkan informasi yang bermanfaat bagi penulis dan peneliti berikutnya.

Dengan analisis data, peneliti akan dapat memberikan jawaban dari masalah yang dibahas dalam penelitian, serta temuan-temuan yang dapat dijadikan sebagai upaya untuk mengoptimalkan profitabilitas perusahaan.

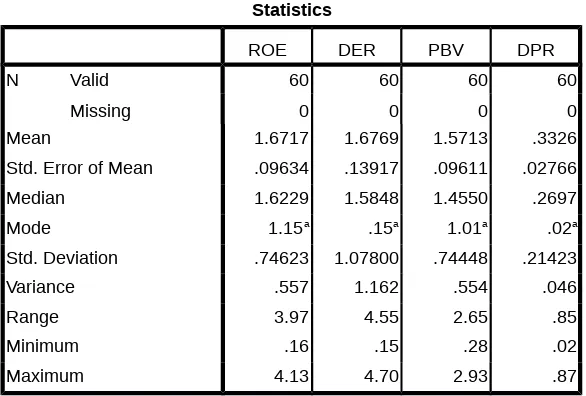

1. Uji Statistik Deskriptif

Statistik deskripsi data adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku umum atau generalisasi. Termasuk dalam statistik deskripsi data antara lain :

a. Mean (rata-rata hitung)

Rumus :

X = X1+ X2+….+Xi +…+Xn

N

Dimana :

X = Mean data Xn = Variabel ke-n

n = Banyak data atau jumlah sample b. Median

Median adalah salah satu teknik penjelasan kelompok yang didasarkan atas nilai tengah dari kelompok data yaitu persediaan, biaya overhead pabrik dan volume penjualan yang disusun urutannya dari yang terkecil sampai yang terbesar, atau sebaliknya dari yang terbesar sampai yang terkecil. Rumus untuk menghitung median adalah sebagai berikut:

Md = X1+ X2 2 Dimana :

Md = Median

X1 = Nilai tengah pertama median akan terletak X2 = Nilai tengah kedua median akan terletak

c. Modus

kelompok persediaan, biaya overhead pabrik dan volume penjualan. Rumus untuk menghitung modus adalah sebagai berikut:

a

Mo = TB + x c (a + b)

Dimana : Mo= Modus

TB = Titik bawah kelas modus (kelas dengan frekuemsi terbesar) a = Selisih frekuensi kelas Mo dengan sebelumnya

b = Selisih frekuensi kelas Mo dengan sesudahnya c = Interval kelas

d. Standar Deviasi dan Varians

Standar deviasi atau simpangan baku merupakan simpangan nilai dari data yang telah disusun dalam table distribusi frekuensi atau data bergolong. Standar deviasi dan varians dapat dirumuskan sebagai berikut:

S = √ ( Xi – X)2

Atau

Keterangan :

S2 = Varians Sampel S = √ ( Xi – X)2

S = Standar Deviasi

N = Jumlah data atau kelompok Xi = Nilai X ke 1 sampai ke n X = Rata-rata nilai

Metode Analisis Data a) Uji Normalitas Data

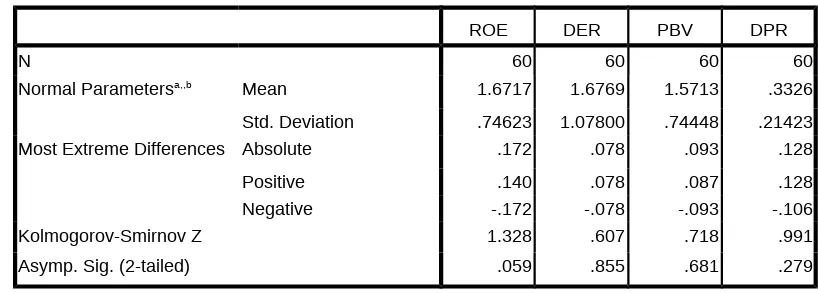

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan variabel independen keduanya mempunyai distribusi normal ataukah tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Untuk mendeteksi normalitas dapat dilakukan dengan uji statistik. Test statistik yang digunakan antara lain analisis grafik histogram, normal probability plots dan Kolmogorov-Smirnov test. Data dikatakan berdistribusi normal jika signifikansi variabel dependen memiliki nilai signifikansi lebih dari 0.05. Namun Asumsi normalitas untuk menggunakan analisis regresi tidak terlalu kritis bila data observasi mencapai 100 atau lebih karena berdasarkan Dalil Limit Pusat (Central Limit Theorsm) dari sampel yang besar dapat dihasilkan statistik sampel yang mendekati distribusi normal.

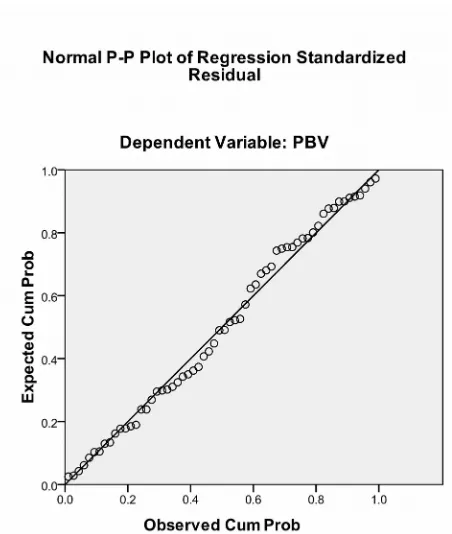

b) Uji Normalitas Regresi

prinsipnya normalitas data dapat diketahui dengan melihat penyebaran data (titik) pada sumbu diagonal pada grafik atau histogram dari residualnya.

c) Linearitas Regresi

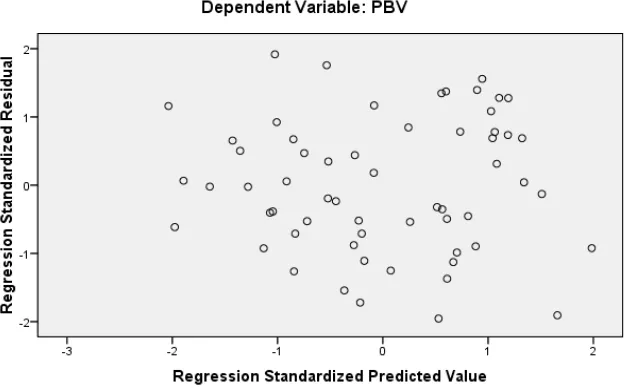

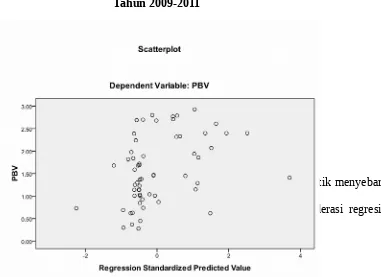

Uji Linearitas digunakan untuk melihat apakah spesifikasi model yang digunakan sudah benar atau tidak. Dengan uji linearitas maka akan diperoleh informasi apakah model empiris sebaiknya linear, kuadrat atu kubik. Linearitas regresi diuji dengan Scatter Plots. Pada grafik Scatter Plots terdapat titik-titik yang menyebar secara acak (random) baik diatas maupun dibawah angka 0 pada sumbu Y. Jika terdapat hubungan bahwa kira-kira sebesar 95 % dari residual terletak antara -2 dan +2 dalam scatterplots, maka asumsi linearitas terpenuhi.

d) Analisis Regresion Moderated

Uji Interaksi atau sering disebut dengan Moderated Regression Analysis (MRA) merupakan aplikasi khusus regresi berganda linear di mana dalam persamaan regresinya mengandung unsur interaksi (perkalian dua atau lebih variabel independen) (Ghozali, 2006:8). Variabel perkalian antara Kinerja Keuangan (Profitabilitas X1, Leverage X2) dan Kebijakan dividen (Z) merupakan variabel moderating oleh karena menggambarkan pengaruh moderating variabel Kebijakan dividen (Z) terhadap hubungan Kinerja Keuangan (X) dan Nilai Perusahaan (Ŷ).

Sebelum model regresi, maka terlebih dahulu dilakukan pengujian asumsi klasik yang meliputi uji normalitas dan uji heteroskedastisitas serta untuk memastikan bahwa data yang dihasilkan berdistribusi normal Ghozali (2006:25):

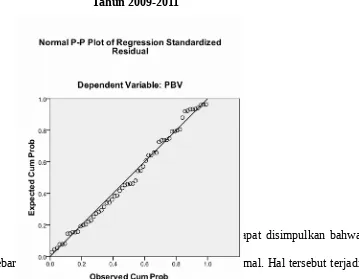

Asumsi data telah berdistribusi normal adalah salah satu asumsi yang penting dalam melakukan penelitian dengan regresi. Uji ini bertujuan untuk menguji apakah dalam model regresi, variabel independen, dependen dan moderasi terdistribusi secara normal atau tidak. Pengujian dalam penelitian dengan melihat normal probability plot, di mana pada grafik normal plot terlihat titik-titik menyebar di sekitar garis diagonal serta penyebarannya mengikuti arah garis diagonal.

e). Uji Hipotesis

Secara statistik ketepatan fungsi regresi sample dalam menaksir aktual dapat diukur dari nilai statistik t, nilai statistik f serta koefisien determinasinya. Suatu perhitungan statistik tersebut signifikan secara statistik apabila nilai uji statistiknya berada dalam daerah kritis (daerah Ho ditolak). Sebaliknya disebut tidak signifikan bila nilai uji statistiknya berada dalam daerah dimana Ho diterima.

a). Uji Korelasi / Uji f (Uji Signifikansi Simultan)

Pengujian ini bertujuan untuk mengetahui pengaruh semua variabel independent terhadap variabel dependen. Pembuktian dilakukan dengan cara menganalisis nilai yang terdapat pada tabel f. Untuk menentukan nilai f hitung, tingkat signifikasi yang digunakan sebesar 5% dengan derajat kebebasan (degres of fridoom). Hipotesis menyatakan sebagai berikut:

H1 : Ada hubungan antara Profitabilitas terhadap Nilai Perusahaan. H2 : Kebijakan Dividen dapat memoderasi hubungan antara

H3 : Ada hubungan antara Leverage terhadap Nilai Perusahaan. Kebijakan Dividen dapat memoderasi hubungan antara Leverage terhadap Nilai Perusahaan.

b). Uji Regresi / Uji t (Uji Signifikansi Parsial)

Pengujian ini bertujuan untuk memastikan apakah variabel independen yang terdapat dalam persamaan tersebut berpengaruh terhadap nilai variabel dependen. Uji t dilakukan dengan cara menganalisis nilai yang terdapat pada table t. Untuk menentukan nilai t hitung ditentukan dengan tingkat signifikasi 5%. Koefisien Determinasi

Koefisien determinasi atau disebut juga dengan koefisien penentu (coefficient of deterination) adalah nilai yang menunjukan seberapa besar. Pengaruh profitabilitas (ROE) dan leverage (DER) terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel moderating.

Rumus : KD = r² x 100%

Keterangan :

Kd : Koefisien determinasi r : Koefisien korelasi

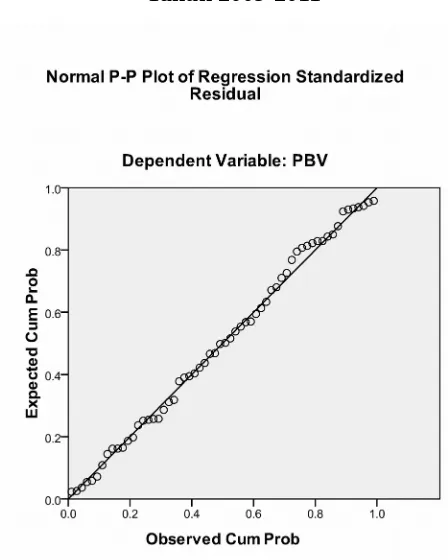

6.6. Uji Normalitas Data

a) Uji Normalitas Regresi

Menurut imam Ghozali (2009) menyataan bahwa uji normalitis adalah untuk menguji apakah dalam model regresi, variabel independen dan dependennya memilki distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Pada prinsipnya normalitas data dapat diketahui dengan melihat penyebaran data (titik) pada sumbu diagonal pada grafik atau histogram dari residualnya. Model regresi diasumsikan normal, jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal. Model regresi diasumsikan tidak normal, jika data menyebar jauh dari garis diagonal atau tidak mengikuti arah garis diagonal.

b) Uji Lineritas Regresi

Uji Linearitas digunakan untuk melihat apakah spesifikasi model yang digunakan sudah benar atau tidak. Dengan uji linearitas maka akan diperoleh informasi apakah model empiris sebaiknya linear, kuadrat atau kubik. Linearitas regresi diuji dengan Scatter Plots. Pada grafik Scatter Plots terdapat titik-titik yang menyebar secara acak (random) baik diatas maupun dibawah angka 0 pada sumbu Y. Jika terdapat hubungan bahwa kira-kira sebesar 95 % dari residual terletak antara -2 dan +2 dalam scatterplots, maka asumsi linearitas terpenuhi. c) Uji Moderated Regression Analysis

pengaruh moderating variabel Kebijakan dividen (Z) terhadap hubungan Kinerja Keuangan (X) dan Nilai Perusahaan (Ŷ).

A. Sistematika Penulisan

Pada dasarnya semua penulisan skripsi berpijak pada aturan tata tulis pasty menggunakan sisitematika penulisan, hal ini ditempuh guna mengerti garis-garis pembahasan, adapun sistematika penulisan yang penulis susun adalah sebagai berikut:

BAB I : PENDAHULUAN

Bab ini menjelaskan tentang: A. Latar belakang

B. Batasan masalah C. Rumusan masalah D. Tujuan penelitian E. Manfaat penelitian, dan F. Sistematika penulisan.

BAB II : KERANGKA TEORITIS DAN PERUMUSAN HIPOTESIS

Bab ini menjelaskan tentang:

A. Landasan teori yang mendasari pengaruhnya Kinerja Keuangan, dan Kebijakan Dividen terhadap Nilai Perusahaan

Bab ini menjelaskan tentang:

A. Variabel penelitian dan definisi operasional B. Populasi dan sampel

C. Sumber data dan teknik pengumpulan data, dan D. Metode analisis data.

BAB IV : ANALISIS DAN PEMBAHASAN Bab ini menjelaskan tentang: A. Analisis statistik

B. Pengujian hipótesis, dan

C. Pembahasan atas hasil pengujian hipotesis.

BAB V : PENUTUP

Bab ini menjelaskan tentang: A. Kesimpulan

B. Keterbatasan penelitian, dan

BAB II

LANDASAN TEORI

A. Nilai Perusahaan

1. Deskripsi Nilai Perusahaan

Nilai perusahaan sangat penting karena dengan nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham. Semakin tinggi harga saham semakin tinggi pula nilai perusahaan. Kekayaan pemegang saham dan perusahaan dipresentasikan oleh harga pasar dari saham yang merupakan cerminan dari keputusan investasi pendanaan (financing) dan manajemen asset (Susanti 2010).

Nilai perusahaan akan tercermin dari harga sahamnya. Harga pasar dari saham perusahaan yang terbentuk antara pembeli dan penjual disaat terjadi transaksi disebut nilai pasar perusahaan, karena harga pasar saham dianggap cerminan dari nilai aset perusahaan sesungguhnya. Nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh peluang-peluang investasi. Adanya peluang-peluang investasi dapat memberikan signal positif tentang pertumbuhan perusahaan dimasa yang akan datang, sehingga dapat meningkatkan nilai perusahaan (Untung, dkk, 2006).

perusahaan. Menurut (Husnan dan Pudjiastuti, 2006) nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual. Sedangkan menurut (J. Keown, 2010) nilai perusahaan merupakan nilai pasar atas surat berharga hutang dan ekuitas perusahaan yang beredar. Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang sering dikaitkan dengan harga saham (Sujoko dan Soebiantoro, 2007). Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Nilai perusahaan yang tinggi akan membuat pasar percaya tidak hanya pada kinerja perusahaan saat ini namun juga pada prospek perusahaan di masa depan.

2. Tujuan Nilai Perusahaan

Tujuan perusahaan pada dasarnya tujuan manajemen keuangan adalah memaksimumkan nilai perusahaan. Untuk mencapai tujuan tersebut masih terdapat konflik antara pemilik perusahaan dengan penyedia dana sebagai kreditur. Jika perusahaan berjalan lancar, maka nilai saham perusahaan akan meningkat, sedangkan nilai hutang perusahaan dalam bentuk obligasi tidak terpengaruh sama sekali. Dapat disimpulkan bahwa nilai dari saham kepemilikan bisa merupakan indeks yang tepat untuk mengukur tingkat efektivitas perusahaan. Berdasarkan alasan itulah, maka tujuan manajemen keuangan dinyatakan dalam bentuk maksimalisasi nilai saham kepemilikan perusahaan, atau memaksimalisasikan harga saham. Tujuan memaksimumkan harga saham tidak berarti bahwa para manajer harus berupaya mencari kenaikan nilai saham dengan mengorbankan para pemegang obligasi (Erlina, 2005).

3. Faktor-faktor lain yang mempengaruhi nilai perusahaan Faktor-faktor yang mempengaruhi nilai perusahaan adalah :

b. Kebijakan Dividen terhadap nilai perusahaan dapat dijelaskan sebagai berikut:

a. Keputusan pendanaan dapat diartikan sebagai keputusan yang menyangkut struktur keuangan (financial structure). Struktur keuangan perusahaan merupakan komposisi dari keputusan pendanaan yang meliputi hutang jangka pendek, hutang jangka panjang dan modal sendiri. Struktur keuangan perusahaan sering kali berubah akibat investasi yang akan dilakukan perusahaan. Oleh karena itu besar kecilnya investasi yang akan dilakukan perusahaan akan berpengaruh pada komposisi (struktur) pendanaan perusahaan. Setiap perusahaan akan mengharapkan adanya struktur modal yang dapat memaksimalkan nilai perusahaan dan meminimalkan biaya modal. (Purnamasari, 2009).

b. Di dalam prakteknya kebijakan dividen menjadi pusat perhatian banyak pihak, hal ini dikarenakan kebijakan dividen memiliki informasi mengenai performa perusahaan. Semakin besar dividen yang dibagikan kepada pemegang saham, maka kinerja perusahaan akan dianggap semakain baik, dan pada akhirnya penilaian terhadap perusahaan yang tercermin dari harga saham akan semakin baik pula.

kembali dalam waktu dekat atau kurang dari satu tahun dan diterima sekaligus. Tujuan perusahaan berinvestasi pada aktiva jangka pendek adalah untuk digunakan sebagai modal kerja atau operasional perusahaan. Sedangkan untuk aktiva jangka panjang, dalam hal ini dana yang ditanamkan pada aktiva jangka panjang akan diterima kembali dalam waktu lebih dari satu tahun dan kembalinya secara bertahap. Tujuan perusahaan berinvestasi pada aktiva jangka panjang adalah untuk meningkatkan nilai perusahaan. (Hidayat, 2010).

d. Struktur modal adalah pertimbangan dan perbandingan antara modal asing dan modal sendiri, dalam hal ini modal asing diartikan sebagai hutang jangka panjang maupun dalam jangka pendek. Jika suatu perusahaan memiliki struktur modal dimana modal sendiri lebih banyak digunakan dalam menjalankan kegiatannya dibandingkan modalnya asing, menunjukan semakin baik kemampuan perusahaan untuk dapat bertahan dalam kondisi buruk. Sehingga nilai perusahaan akan meningkat yang tercermin dalam tingginya harga saham perusahaan tersebut.

saham-sahamnya pun akan lebih diminati, sehingga kecenderungan harganya meningkat lebih besar.

f. Ukuran perusahaan mencerminan besar kecilnya perusahaan yang tampak dalam nilai total aset perusahaan pada neraca akhir tahun (Sujoko dan Soebiantoro, 2007). Semakin besar total aset maka semakin besar pula ukuran suatu perusahaan. Perusahaan besar dengan jumlah aset yang besar memiliki dana lebih banyak untuk diinvestasikan dan digunakan dalam aktifitas operasional perusahaan. ukuran perusahaan juga menggambarkan besar kecilnya suatu perusahaan yang ditunjukkan dari jumlah penjualan dan rata–rata total penjualan (Ferry dan Jones, 2001). Sehingga investor dan krediturpun percaya bahwa perusahaan dengan ukuran besar memiliki probabilitas lebih besar untuk memenangkan persaingan atau bertahan dalam industri. Kedua hal tersebut mampu meningkatkan nilai perusahaan yang tercermin dari harga sahamnya.

Susanti (2010), Indikator-indikator yang mempengaruhi nilai perusahaan diantaranya adalah:

1) Price Earning Ratio (PER)

Price Earning Ratio adalah rasio yang mengukur seberapa besar perbandingan antara harga saham perusahaan dengan keuntungan yang diperoleh para pemegang saham (Mohammad Usman, 2008). Rumus yang digunakan adalah:

PER = Nilai Pasar Per Saham x 100%

Laba Per Lembar Saham

Price to book value dapat diartikaan sebagai hasil perbandingan antara harga saham dengan nilai buku per lembar saham. Secara sederhana dinyatakan bahwa PBV merupakan rasio pasar yang digunakan untuk mengukur kinerja harga pasar saham terhadap nilai bukunya. Sedangkan Brigham (2006) menyatakan PBV merupakan rasio yang mengukur nilai yang diberikan pasar keuangan kepada manajemen dan organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh, yang dapat dirumuskan dengan:

PBV = Nilai Pasar x 100%

Nilai Buku

Nilai PBV yang lebih dari 1 dikatakan sebagai overvalued yang dapat diartikan bahwa saham perusahaan dinilai lebih tinggi dibandingkan nilai bukunya. Nilai PBV yang kurang dari 1 dikatakan sebagai undervalued yang dapat diartikan bahwa saham perusahaan dinilai lebih rendah dibandingkan nilai bukunya. Nilai PBV yang sama dengan 1 dapat diartikan bahwa saham perusahaan dinilai sama dengan nilai bukunya.

Keberadaan PBV sangat penting bagi investor untuk menentukan strategi investasi di pasar modal karena melalui price book value, investor dapat memprediksi saham-saham yang overvalued atau undervalued (Ahmed dan Nanda, 2005). Dalam penelitian ini nilai perusahaan diwakili oleh nilai PBV.

Laporan keuangan digunakan untuk mengetahui perkembangan suatu perusahaan dan kondisi keuangan perusahaan. Pada dasarnya, laporan keuangan merupakan hasil dari proses pencatatan, penggolongan dan peringkasan dari kejadian-kejadian yang bersifat keuangan dengan cara setepat-tepatnya sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan. Pihak-pihak yang berkepentingan terhadap laporan keuangan maupun perkembangan suatu perusahaan adalah (Dermawan Sjahrial, 2008):

a. Pemilik perusahaan

Pemilik perusahaan yang pimpinannya diserahkan kepada manajer, memerlukan laporan keuangan untuk menilai kinerja manajer dalam memimpin perusahaannya dan kesuksesan seorang manajer diukur/ dinilai dari laba yang diperoleh perusahaan. Berdasarkan hasil analisis laporan keuangan, jika hasil yang dicapai oleh manajemen perusahaan tidak memuaskan, maka pemilik perusahaan dapat mengambil suatu tindakan seperti mengganti manajemennya atau bahkan menjual saham-saham yang dimilikinya.

b. Manajer

Bagi seorang manajer, laporan keuangan merupakan alat pertanggungjawaban kepada pemilik perusahaan atas kepercayaan yang diberikan kepadanya. Selain itu, laporan keuangan digunakan untuk mengukur tingkat biaya dari berbagai kegiatan perusahaan, menilai hasil kerja tiap-tiap divisi yang telah diberi wewenang dan tanggung jawab terhadap tugasnya dan menentukan kebijakan atau prosedur baru untuk mencapai hasil yang lebih baik.

Para kreditur sebelum mengambil keputusan untuk memberi atau menolak permintaan kredit dari suatu perusahaan, perlu mengetahui terlebih dulu posisi keuangan dari perusahaan yang bersangkutan. Laporan keuangan diperlukan untuk mengukur kemampuan perusahaan dalam membayar hutang, beban bunga, juga untuk mengetahui apakah kredit yang akan diberikan itu cukup mendapat jaminan dari perusahaan tersebut.

d. Investor

Para investor berkepentingan terhadap laporan keuangan suatu perusahaan sebagai penentuan kebijaksanaan penanaman modalnya, apakah perusahaan mempunyai prospek yang baik dan akan memperoleh keuntungan yang baik. Prospek keuntungan dimasa mendatang dan perkembangan perusahaan selanjutnya dipakai untuk mengetahui jaminan investasinya.

e. Pemerintah

Pemerintah berkepentingan terhadap laporan keuangan suatu perusahaan untuk menentukan besarnya pajak yang harus ditanggung perusahaan tersebut.

f. Karyawan

Karyawan memerlukan laporan keuangan untuk mengetahui kemampuan perusahaan dalam memberi upah/ gaji dan jaminan sosial dan menilai apakah pemberian bonus cukup layak dibandingkan dengan tingkat keuntungan yang dicapai perusahaan pada periode tertentu.

Pengertian laporan keuangan menurut IAI (2009:1) dalam PSAK No. 1 Paragraf 07 :

Posisi Keuangan (yang disajikan dalam berbagai bentuk misalnya: Laporan Arus Kas, Catatan atas Laporan Keuangan dan catatan lain yang merupakan bagian integral dari laporan keuangan)”.

Laporan keuangan memberikan ikhtisar mengenai keadaan suatu perusahaan dimana neraca mencerminkan nilai aktiva, utang dan modal sendiri pada suatu saat tertentu dan laporan rugi laba mencerminkan hasil-hasil yang dicapai selama periode tertentu. Raharjo (2005) mengatakan, Laporan keuangan merupakan data yang dapat memberikan gambaran tentang keuangan perusahaan untuk itu perlu dilakukan suatu interpretasi terhadap data keuangan perusahaan pada suatu perusahaan. Dengan interpretasi terhadap laporan keuangan tersebut maka diharapkan laporan keuangan dapat memberikan manfaat bagi pemakainya. Adanya analis data keuangan pada periode tertentu memberikan informasi tentang hasil-hasil yang telah dicapai dan perbaikan-perbaikan yang diperlukan.

Laporan keuangan adalah hasil dari proses akuntansi yang dengan segala keterbatasannya dapat menjadi alat dalam mengkomunikasikan data keuangan suatu perusahaan dengan pihak-pihak berkepentingan. Pihak-pihak tersebut merupakan pihak yang ingin mengetahui secara mendalam tentang laporan keuangan suatu perusahaan, maka pihak-pihak tersebut akan memberikan tekanan metode analisis yang berbeda-beda sesuai dengan kepentingan masing-masing (Raharjo, 2005).

Laporan keuangan menggambarkan pos-pos keuangan perusahaan yang diperoleh dalam suatu periode. Menurut IFRS revisi 2012, komponen laporan keuangan yaitu :

a. Laporan posisi keuangan

b. Laporan laba rugi komperhensif c. Laporan arus kas

e. Selain itu, catatan atas laporan keuangan atau pengungkapan juga merupakan bagian integral dari setiap laporan keuangan.

C. Kinerja Keuangan

Kinerja perusahaan merupakan hasil dari banyak keputusan individu yang dibuat secara terus menerus oleh pihak manajemen suatu perusahaan. Kinerja berarti pula bahwa dengan masukan tertentu untuk memperoleh keluaran tertentu. Secara implisit definisi kinerja mengandung suatu pengertian adanya suatu efisiensi yang dapat diartikan secara umum sebagai rasio atau perbandingan antara masukan dan keluaran. Kinerja perusahaan sebagai emiten di pasar modal merupakan prestasi yang dicapai perusahaan yang menerbitkan saham yang mencerminkan kondisi keuangan dan hasil operasi (operating result) perusahaan tersebut dan biasanya diukur dalam rasio-rasio keuangan (Siregar, 2010). Analisis terhadap rasio-rasio keuangan perusahaan yang biasa digunakan, antara lain: rasio likuiditas, rasio leverage, rasio aktivitas dan rasio profitabilitas yang dicapai oleh perusahaan dalam suatu periode tertentu.

Arti penting kinerja keuangan seperti yang dikemukakan oleh Brigham dan Weston (2000) dibawah ini:

1. Alat skrining awal dalam pemilihan investasi.

2. Alat perkiraan terhadap hasil dan kondisi keuangan perusahaan.

3. Alat diagnosis terhadap masalah manajerial, operasional atau masalah-masalah lainnya.

4. Alat untuk menilai manajemen perusahaan.

nilai yang diharapkan dari pemilik asset tersebut. Untuk menilai kinerja perusahaan perlu dikaitkan dengan kinerja keuangan kualitatif dan kuantitatif. Analisis kinerja keuangan didasarkan pada data keuangan yang dipublikasikan. Seperti tercermin dalam laporan keuangan yang dibuat sesuai dengan prinsip-prinsip akuntansi yang lazim digunakan.

1. Analisis Rasio Keuangan

Dennis (2006) menyatakan bahwa analisis rasio keuangan merupakan metode yang paling baik digunakan untuk memperoleh gambaran kondisi keuangan perusahaan secara keseluruhan. Menurut Usman (2008), analisis ini berguna sebagai analisis intern bagi manajemen perusahaan untuk mengetahui hasil keuangan yang telah dicapai guna perencanaan yang akan datang dan juga untuk analisis intern bagi kreditur dan investor untuk menentukan kebijakan pemberian kredit dan penanaman modal suatu perusahaan.

Analisis rasio (ratio analysis) merupakan suatu alat analisis keuangan yang sangat populer dan banyak digunakan. Namun perannya sering disalah pahami, demi suatu kepentingan sebagai konsekuensinya sering dilebih–lebihkan.

Rasio harus diinterpretasikan dengan hati-hati karena faktor-faktor yang mempengaruhi pembilang dapat berkorelasi dengan faktor yang mempengaruhi penyebut. Sebagai contoh, perusahaan dapat memperbaiki rasio beban operasi terhadap penjualan dengan mengurangi biaya yang menstimulasi penjualan. Pengurangan jenis biaya seperti ini, kemungkinan berakibat pada penurunan penjualan atau pangsa pasar jangka panjang. Dengan demikian, profitabilitas yang tampaknya membaik dalam jangka pendek, dapat merusak prospek perusahaan di masa depan. Kita harus menginterpretasikan perubahan tersebut dengan tepat. Banyak rasio memiliki variabel penting yang sama dengan rasio lainnya. Dengan demikian, tidaklah perlu untuk menghitung semua rasio yang mungkin untuk menganalisis sebuah situasi. Rasio bermanfaat bila diinterpretasikan dalam perbandingan dengan 1) rasio tahun sebelumnya, 2) standar yang ditentukan sebelumnya, 3) rasio pesaing. Pada akhirnya, variabilitas rasio sepanjang waktu sama pentingnya dengan trennya.

Beberapa studi telah menguji penggunaan informasi analisis keuangan dengan menggunakan rasio keuangan yang dihitung dari informasi yang terdapat dalam laporan keuangan untuk menggambarkan keeratan hubungan antara rasio keuangan dengan fenomena ekonomi. Pada umumnya analisis terhadap rasio merupakan langkah awal dalam analisis keuangan guna menilai prestasi dan kondisi keuangan suatu perusahaan. Ukuran yang digunakan adalah rasio yang menunjukkan hubungan antara dua data keuangan.

lainnya, dengan kata penyederhanaan ini dapat menilai secara cepat hubungan antara pos tadi dan dapat membandingkannya dengan rasio lain sehingga kita dapat memperoleh informasi dan memberikan penilaian (Harahap, 2006). 2. Jenis-jenis Rasio Keuangan

Ada banyak jenis-jenis rasio keuangan yang biasa digunakan dalam melakukan analisis keuangan. Sebagaimana yang dikemukakan oleh Van Horne dan Wachowicz (2005 : 204). Rasio-rasio keuangan yang umumnya digunakan pada dasarnya terdiri atas dua jenis. Jenis pertama meringkas beberapa aspek dari “kondisi keuangan” perusahaan untuk suatu periode-periode dengan neraca yang telah dibuat. Rasio-rasio ini disebut rasio neraca (balance sheet ratio), karena baik pembilang maupun penyebut dalam setiap rasio berasal langsung dari neraca. Jenis kedua dari rasio meringkas beberapa aspek kinerja perusahaan selama periode waktu tertentu, biasanya dalam setahun. Rasio-rasio ini disebut sebagai rasio laporan laba rugi (income statement ratio) atau rasio laba rugi/neraca (income statement/ balance sheet ratio).

Secara umum rasio-rasio keuangan dapat diklasifikasikan menjadi empat jenis kelompok rasio keuangan, antara lain:

a. Rasio Likuiditas

beberapa jenis. Rasio likuiditas tersebut menurut Tampubolon (2005:36) “antara lain current ratio, quick ratio, absolute liquidity rasio”. Menurut Darsono (2005:52-53) “rasio likuiditas meliputi current ratio, quick test ratio, net working capital, defensive interval ratio”.

b. Ratio Leverage

Rasio leverage (rasio hutang) menurut Van Horne (2005:209) adalah “rasio yang menunjukkan sejauh mana perusahaan dibiayai oleh utang (dana pihak luar)”. Rasio ini menunjukkan indikasi tingkat keamanan dari para pemberi pinjaman (kreditor). Pihak yang paling berkepentingan terhadap rasio leverage perusahaan adalah kreditur dan pemegang saham. Semakin besar jumlah pendanaan yang berasal dari kreditur, semakin tinggi resiko perusahaan tidak dapat membayar seluruh kewajiban beserta bunganya. Bagi pemegang saham, semakin tinggi rasio leverage, semakin rendah tingkat pengembalian yang akan diterima pemegang saham karena perusahaan harus melakukan pembayaran bunga sebelum laba dapat dibagikan kepada pemegang saham dalam bentuk deviden. Menurut Van Horne, ada dua rasio leverage yaitu “rasio utang terhadap ekuitas (debt to equity) dan rasio utang terhadap total aktiva (debt to total assets ratio)”. Rasio leverage yang menjadi fokus dalam penelitian ini adalah debt to equity ratio.

c. Rasio Profitabilitas

hidupnya, perusahaan harus berada dalam keadaan yang menguntungkan. Apabila perusahaan berada dalam kondisi yang tidak menguntungkan, maka akan sulit bagi perusahaan untuk memperoleh pinjaman dari kreditur maupun investasi dari pihak luar. Rasio profitabilitas dapat diklasifikasikan menjadi margin laba bersih (net profit margin), margin laba kotor (gross profit margin), margin laba operasi (operating profit margin), margin laba sebelum pajak (pretax profit margin), return on assets (ROA), dan return on equity (ROE). Rasio profitabilitas yang menjadi fokus dalam penelitian ini adalah Return On Equity. Rasio ini merupakan rasio yang sering digunakan untuk menghitung tingkat pengembalian ekuitas pemilik perusahaan.

d. Rasio Aktivitas

Rasio aktivitas sering juga disebut sebagai rasio efisiensi atau rasio pemanfaatan aktiva. Menurut Van Horne (2005:212), “Rasio aktivitas (activity ratio) adalah rasio yang mengukur seberapa efektif perusahaan menggunakan berbagai aktivanya”. Rasio aktivitas dapat diklasifikasikan menjadi menjadi rasio perputaran kas (cash turnover), rasio perputaran piutang usaha (account receivable turnover), perputaran persediaan (inventory turnover), perputaran modal kerja (working capital turnover), perputaran aktiva tetap (fixed assets turnover), dan perputaran total aktiva (total assets turnover).

e. Rasio Penilaian

Book Ratio (MBR) yaitu pembagian antara harga pasar saham rata-rata dengan nilai buku saham.

f. Rasio Pertumbuhan

Rasio pertumbuhan (Growth Ratio) adalah rasio untuk mengukur kemampuan perusahaan dalam persaingan dengan perusahaan lain pada industri yang sama. Dalam perhitungan rasio pertumbuhan, elemen yang penting untuk dilihat pertumbuhannya adalah: Penjualan, Laba bersih, Laba per lembar saham, Harga pasar saham per lembar, Dividen, dan Nilai buku Saham.

1) Return on equity (ROE) merupakan tingkat pengembalian ekuitas pemilik perusahaan. Ekuitas pemilik adalah jumlah aktiva bersih perusahaan. Sehingga perhitungan ROE sebuah perusahaan dapat dihitung dengan menggunakan rumus :

Return On Equity (ROE) = Laba Bersih

Total Ekuitas

bersangkutan akan menyebabkan kenaikan harga saham yang berarti juga kenaikan dalam nilai perusahaan.

2) Debt To Equity Ratio (DER) Untuk mengukur sejauh mana perusahaan dibiayai dengan hutang salah satunya dapat dilihat melalui debt to equity ratio. Debt to Equity Ratio mencerminkan besarnya proporsi antara total debt (total hutang) dengan total equity (total modal). Menurut Darsono (2005: 54), “Debt to Equity Ratio adalah rasio yang menunjukan persentase penyedian dana oleh pemegang saham terhadap pemberi pinjaman”. Semakin tinggi rasio, semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Dari perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan semakin baik kemampuan perusahaan dalam membayar kewajiban jangka panjangnya. Untuk mengembangkan perusahaan dalam mengahadapi persaingan, maka diperlukan adanya suatu pendanaan yang bisa digunakan untuk memenuhi kebutuhan tersebut. Menurut Darsono (2005), Debt to Equity Ratio dapat dirumuskan sebagai berikut:

Debt to Equity Ratio (DER) = Total Hutang Total Modal

D. KEBIJAKAN DIVIDEN

1. Deskripsi Dividen

yang dibayarkan kepada para pemegang saham, menurut Lina (2010) deviden merupakan pembagian keuntungan atau laba yang dihasilkan perusahaan dan tersedia bagi pemegang saham. Hasnawati (2005) dividen dianggap memberikan informasi mengenai tingkat pengembalian yang diberikan oleh emiten serta memberikan gambaran mengenai kondisi keuangannya. Dividen diputuskan dalam RUPS (Rapat Umum Pemegang Saham) untuk menentukan besarnya porsi laba yang akan dibagikan dan yang akan ditahan sebagai retained earning. Besar kecilnya jumlah yang dibagi sebagai dividen dan yang ditahan tergantung pada kondisi perusahaan pada waktu tertentu. Menurut Weygandt et.al. (2005) “A dividend is a distributions by a corporation to its stockholders on a pro rata (proportional) basis, and paid in the form cash, property, scrip (a promissory note to pay cash)” Dividen adalah pendistribusian laba kepada pemegang saham, secara prorata menurut kelas surat berharga dan dibayarkan dalam bentuk uang, saham, scrip atau produk atau properti perusahaan.

Dividen Tunai merupakan bentuk umum dari distribusi kepada pemegang saham. Sebelum dividen tunai dapat dibayarkan kepada pemegang saham biasa, setiap referensi dividen preferen harus dibayarkan kepada pemegang saham preferen.

2. Dividen Properti

Perusahaan terkadang membayar dividen dengan aktiva non kas, yang disebut aktiva properti. Properti dapat berupa sekuritas perusahaan lain yang dimiliki perusahaan, real estate, barang dagangan, atau setiap aktiva non kas lainnya yang ditetapkan dewan direksi.

3. Dividen Likuidasi

Dividen likuidasi yaitu distribusi yang merupakan pengembalian tambahan modal disetor dan bukan laba ditahan. Dividen likuidasi adalah tepat jika tidak terdapat niat atau peluang mempertahankan sumber daya untuk penggantian aktiva. Apabila perusahaan membagi dividen likuidasi, maka para pemegang saham harus diberitahu mengenai berapa jumlah pembagian laba dan berapa yang merupakan pengembalian modal, sehingga para pemegang saham bisa mengurangi rekening investasinya.

4. Dividen Skrip

Dividen skrip diterbitkan jika suatu perseroan mengalami kekurangan kas namun harus melanjutkan kebijakan dividennya.

5. Dividen Saham

Dividen saham merupakan distribusi proporsional atas tambahan saham biasa atau saham preferen perusahaan kepada pemegang saham. Dividen saham tidak mengubah aktiva, kewajiban, atau total ekuitas pemegang saham perusahaan penerbit.

3. Kebijakan Dividen

bersih sesudah pajak (earinings after tax atau EAT). Manajemen mempunyai dua alternatif perlakuan terhadap EAT ini yaitu:

a. Dibagikan kepada para pemegang saham perusahaan dalam bentuk dividen.

b. Diinvestasikan kembali ke perusahaan sebagai laba ditahan (retained earning) untuk membiayai operasi selanjutnya. yang dibagikan sebagai dividen. Pembuatan keputusan tentang dividen ini disebut kebijkan dividen.

Apabila manajemen memilih alternatif pertama artinya manajemen harus membuat keputusan tentang besarnnya EAT. Bambang Riyanto (2001: 281) mendefinisikan kebijakan dividen sebagai “politik yang bersangkutan dengan penentuan pembagian pendapatan (earning) antara penggunaan pendapatan untuk dibayarkan kepada para pemegang saham sebagai dividen atau untuk digunakan di dalam perusahaan (laba ditahan)”. Kebijakan Dividen perusahaan juga memiliki dampak penting bagi pihak yang terlibat dimasyarakat (Suharli,2007). Kebijakan Dividen ini berguna seperti investor, manajemen dan kreditor. Kebijakan dividen sangat penting karena mempengaruhi kesempatan investasi perusahaan, harga saham, struktur finansial, arus pendanaan dan posisi likuiditas. Dengan perkataan lain, kebijakan deviden menyediakan informasi mengenai performa (performance) perusahaan.

Menurut Harjito, A dan Martono (2005) menyatakan bahwa dividend payout ratio merupakan rasio yang menunjukkan persentase laba perusahaan yang dibayarkan kepada pemegang saham biasa perusahaan berupa dividen kas. Menurut Suad Husnan, kebijakan dividen dapat diartikan:

b. Apakah laba dibagikan dengan konsekuensi harus mengeluarkan saham baru.

Dari beberapa pengertian di atas dapat disimpulkan bahwa kebijakan dividen adalah kebijakan pembagian pendapatan yang harus diikuti dalam membuat keputusan dividen (dibagikan/ ditahan). Menurut Harjito, A dan Martono (2005) Secara matematis, Dividend Payout Ratio dapat dinyatakan dengan rumus:

Dividen Payout Ratio (DPR) = Cash Dividen Earning Per Share

Karena kelebihan laba bersih di atas dividen itu menjadi laba ditahan maka keputusan DPR inclusive keputusan mengenai laba ditahan. Sepintas, para pemegang saham akan merasa senang apabila bagian dari laba bersih yang dibagikan sebagai dividen ini semakin besar. Akan tetapi, apabila DPR ini semakin besar, berarti laba ditahan semakin mengecil, padahal pendanaan dengan menggunakan laba ditahan (internal financing) ini mempunyai cost of capital yang paling kecil dibandingkan dengan metode pendanaan lainnya. Dengan demikian keputusan dividen akan mengacu pada suatu kebijakan (dividend policy) yaitu kebijakan pemberian dividen tidak saja membagikan keuntungan yang telah diperoleh perusahaan kepada para investor, tetapi kebijakan perusahaan membagikan dividen harus diikuti dengan pertimbangan adanya kesempatan yang optimal, terutama disesuaikan dengan konsep tujuan memaksimalkan nilai perusahaan.

4. Jenis Kebijakan Dividen

macam-macam kebijakan dividen yang dilakukan oleh perusahaan antara lain sebagai berikut :

a) Kebijakan dividen yang stabil

Banyak perusahaan yang menjalankan kebijakan dividen yang stabil, artinya jumlah dividen per lembar yang dibayarkan setiap tahunnya relatif tetap selama jangka waktu tertentu meskipun pendapatan per lembar saham setiap tahunnya berfluktuasi.

b) Kebijakan dividen dengan penetapan jumlah dividen minimal plus jumlah ekstra tertentu

Kebijakan ini menetapkan jumlah rupiah minimal dividen per lembar saham tiap tahunnya. Dalam keadaan keuangan yang lebih baik perusahaan akan membayarkan dividen ekstra diatas jumlah minimal tersebut.

c) Kebijakan dividen dengan penetapan dividend payout ratio yang konstan Jenis kebijakan dividen yang ketiga adalah penetapan dividend payout ratio yang konstan. Perusahaan yang menjalankan kebijakan ini menetapkan dividen payout ratio yang konstan misalnya 50%. Ini berarti bahwa jumlah dividen per lembar saham yang dibayarkan setiap tahunnya akan berfluktuasi sesuai dengan perkembangan keuntungan netto yang diperoleh setiap tahunnya.

d) Kebijakan dividen yang fleksibel

Kebijakan dividen yang terakhir adalah penetapan dividen payout ratio yang fleksibel, yang besarnya setiap tahun disesuaikan dengan posisi financial dan kebijakan financial dari perusahaan yang bersangkutan.

Terdapat penelitian terdahulu yang telah dilakukan yang menguji tentang nilai perusahaan yang dihubungkan dengan berbagai variabel independen diantaranya dilakukan oleh Ulupui (2007), Makaryawati (2002). Teori yang mendasari penelitian-penelitian tersebut adalah semakin tinggi kinerja keuangan yang biasanya diproksikan dengan rasio keuangan maka semakin tinggi pula nilai perusahaan. Melalui rasio-rasio keuangan tersebut dapat dilihat seberapa berhasilnya manajemen perusahaan mengelola asset dan modal yang dimilikinya untuk memaksimalkan nilai perusahaan.

Kennedy JSP (2003) meneliti “Pengaruh ROA, ROE, EPS, Profit Margin, Asset Turnover, Rasio Leverage, dan DER terhadap Return Saham” Sampel yang digunakan adalah LQ 45 di Bursa Efek Jakarta pada tahun 2001 dan 2002. Hasil penelitian yang diperoleh menunjukkan hanya variabel Asset Turn Over (TOA), ROA, ROE, Leverage Ratio, DER, dan EPS memberikan hubungan yang nyata dengan return saham. Saepudin (2008) memeriksa tentang pengaruh rasio profitabilitas dan IOS terhadap harga saham pada perusahaan yang terdaftar di BEI tahun 2005-2007. Dari penelitian tersebut diketahui bahwa ROE, ROA, NPM memiliki korelasi positif terhadap harga saham. Saran untuk penelitian di masa depan adalah, Penelitian selanjutnya hendaknya menambah jumlah sampel penelitian dan juga melibatkan sektor industri yang lain agar mencerminkan reaksi dari pasar modal secara keseluruhan. Serta penelitian selanjutnya dapat menggunakan proksi kinerja keaungan dan proksi GCG yang lain, misalnya PBV, leverage, dewan komisaris, komisaris independen, komite audit atau kriteria lain yang telah ditetapkan.

ini dilakukan pada 15 perusahaan yang sahamnya dimasukkan dalam periode indeks LQ 45 Desember 2007 hingga Desember 2010 di Bursa Efek Indonesia. Variabel terikat dalam penelitian ini adalah Dividen Payout Ratio (DPR), sedangkan return on Equity (ROE) dan Pertumbuhan Penjualan (SG) sebagai variabel independen, dan Current Ratio (CR) sebagai variabel moderating. Penelitian ini menggunakan Analisis Regresi Moderated sebagai metode analisis data. Hasil penelitian ini menemukan bahwa peluang profitabilitas dan investasi tidak mempengaruhi Dividen Payout Ratio parsial dan simultan terhadap likuiditas sebagai variabel moderator. Adapun saran yang diajukan : penelitian lanjutan dapat menggunakan metode acak seperti cluster sampling untuk pengambilan sample agar sample mampu mencerminkan keseluruhan populasi yang lebih obyektif, penelitian lanjutan dapat melakukan dengan jangka waktu yang lebih panjang untuk memperoleh simpulan yang lebih teruji, penelitian lanjutan dapat menggunakan variable-variable lain untuk mendapatkan simpulan yang lebih komprehensif mengenai penggunaan informasi keuangan untuk pengambilan keputusan investasi.

dividen perusahaan dipengaruhi oleh profitabilitas dan diperkuat oleh likuiditas perusahaan. Saran untuk penelitian selanjutnya adalah menggunakan variabel independen yang lebih banyak lagi untuk menghasilkan hasil penelitian yang komperhensif. Di samping itu pemilihan sampel sebaiknya lebih di perbanyak lagi.

Alfredo Mahendra DJ (2011) dalam penelitiannya yang berjudul “Pengaruh Kinerja Keuanagan Terhadap Nilai Perusahaan (kebijakan deviden sebagai variable moderating) Pada Perusahan Manufaktur Di Bursa Efek Indonesia”. Penelitian ini menggunakan 30 sampel pada perusahaan manufaktur yang terdaftar di BEI yang secara berturut-turut membagikan dividen selama periode 2006-2009. Pengujian hipotesis penelitian digunakan teknik analisis berganda dan moderated regression analysis, Penelitian ini dilakukan bertujuan untuk mengetahui pengaruh kinerja keuangan terhadap nilai perusahaan dengan kebijakan dividen sebagai variabel pemoderasi. Hasil penelitian menunjukkan bahwa: 1) likuiditas berpengaruh positif tidak signifikan terhadap nilai perusahaan, 2) kebijakan dividen tidak mampu secara signifikan memoderasi pengaruh likuiditas terhadap nilai perusahaan,3) leverage berpengaruh negatif tidak signifikan terhadap nilai perusahaan, 4) kebijakan dividen tidak mampu secara signifikan memoderasi pengaruh leverage terhadap nilai perusahaan,5) Profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan, 6) kebijakan dividen tidak mampu secara signifikan memoderasi pengaruh profitabilitas terhadap nilai perusahaan.

menambah variabel moderasi lainnya selain kebijakan dividen yang digunakan dalam penelitian ini.

F. Pengaruh Variabel-variabel Terkait

1. Pengaruh Profitabilitas Terhadap Nilai Perusahaan

H1 : Profitabilitas berpengaruh positif terhadap nilai perusahaan.

2. Pengaruh Kebijakan Deviden dengan Profitabilitas terhadap Nilai Perusahaan

Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba. Laba ini lah yang menjadi dasar pembagian dividen perusahaan, apakah dividen tunai ataupun dividen saham. Profit merupakan berita baik (good news) bagi perusahaan dan pemegang saham (Petronela dan Mukhlasin, 2003). Pemegang saham cenderung akan memberikan tekanan kepada manajemen untuk membagikan laba tersebut sebagai dividen, yang bertujuan untuk menyejahterakan pemegang saham. Hermi (2004) menyimpulkan semakin besar laba perusahaan maka semakin besar pembagian dividen. Hal ini dapat membuat nilai suatu perusahaan meningkat. Brigham (2006) mengatakan ROE merupakan tingkat pengembalian atas ekuitas (aktiva bersih) perusahaan. Maka, semakin tinggi ROE semakin besar profitabilitas, berarti semakin besar pula laba yang dibagi sebagai dividen, hal ini dapat berpengaruh pada kenaikan nilai perusahaan. Dari pemaparan dapat diinformasikan hipotesis:

H2 : Kebijakan dividen dapat memoderasi interaksi antara profitabilitas terhadap nilai perusahaan.

3. Pengaruh Leverage Terhadap Nilai Perusahaan

Penelitian Johan Halim (2005) mengatakan bahwa leverage memiliki hubungan yang negatif signifikan terhadap nilai perusahaan. Dari pemaparan dapat diinformasikan hipotesis:

H3 : Leverage berpengaruh negatif terhadap nilai perusahaan.

4. Pengaruh Kebijakan Deviden dengan Leverage terhadap Nilai Perusahaan Leverage adalah kemampuan perusahaan untuk menggunakan aktiva atau dana yang mempunyai beban tetap untuk memperbesar tingkat penghasilan bagi pemilik perusahaan. Sementara menurut Brigham dan Ehrhardt (2004) semakin besar leverage perusahan maka cenderung untuk membayar dividennya lebih rendah dengan tujuan untuk mengurangi ketergantungan pada pendanaan secara eksternal. Sehingga semakin besar proporsi hutang yang digunakan untuk struktur modal suatu perusahaan, maka akan semakin besar pula jumlah kewajibannya yang akan mempengaruhi besar kecilnya dividen yang akan dibagikan. Hal ini sesuai dengan penelitian Prihantoro (2003) Hal tersebut akan membuat investor berhati-hati untuk berinvestasi di perusahaan yang rasio leverage nya tinggi karena semakin tinggi rasio leveragenya semakin tinggi pula resiko investasinya. Akibatnya, nilai perusahaan cenderung akan menurun jika perusahaan tersebut memiliki rasio leverage yang tinggi. namun bertentangan dengan Suherli dan Harahap (2004) dimana leverage tidak memberi pengaruh yang signifikan terhadap kebijakan mengenai jumlah pembagian dividen. Dari pemaparan dapat diinformasikan hipotesis:

H4 : Kebijakan dividen dapat memoderasi interaksi antara leverage terhadap nilai perusahaan.

Variable ini terdiri dari variable dependen Nilai Perusahaan, variable independen yaitu Profitabilitas (ROE), dan Leverage (DER), dengan variable moderating (penguat) Kebijakan dividen (DPR)Berdasarkan landasan teori, pengaruh antara variable dan hasil penelitian sebelumnya maka untuk merumuskan hipotesis, berikut menyajikan kerangka pemikiran yang dituangkan dalam model penelitian

Hipotesis merupakan jawaban atas pertanyaan sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta yang empiris yang diperoleh melalui pengumpulan data.

Menurut Sugiyono (2007:58) penelitian hipotesis adalah jawaban sementara terhadap rumusan masalah penelitian. Pada penulisan ini penulis menggunakan hipotesis asosiatif yaitu jawaban sementara terhadap rumusan masalah asosiatif, yaitu

menanyakan hubungan antara dua variabel atau lebih. Berdasarkan kerangka pemikiran diatas dapat diambil hipotesis sebagai berikut :

H1 : Profitabilitas berpengaruh positif terhadap nilai perusahaan.

H2 : Kebijakan dividen dapat memoderasi interaksi antara profitabilitas terhadap nilai perusahaan.

H3 : Leverage berpengaruh negatif terhadap nilai perusahaan pada Kebijakan dividen dapat memoderasi interaksi antara leverage terhadap nilai perusahaan.

BAB III

METODE PENELITIAN

A. METODE DAN JENIS PENELITIAN