BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Pengungkapan (Disclosure)

2.1.1.1 Pengertian Pengungkapan (Disclosure)

Evans (2003:82) berpendapat bahwa pengungkapan berarti “Menyampaikan informasi dalam laporan keuangan, termasuk laporan keuangan itu sendiri, catatan atas laporan keuangan, dan pengungkapan tambahan yang berkaitan dengan laporan keuangan”.

Pengungkapan menurut Evans (2003:82) hanya terbatas pada hal - hal yang menyangkut pelaporan keuangan, tidak termasuk dengan penyataan umum atau private yang dibuat untuk manajemen atau informasi yang disampaikan di luar lingkup pelaporan keuangan. 2.1.1.2 Pengguna Pengungkapan

Hendriksen (1992:829) menyatakan bahwa pihak yang biasanya menerima informasi dan pengungkapan laporan keuangan adalah : 1. Pemegang saham, investor dan kreditor

Seperti yang dinyatakan oleh FASB adalah:

Pengungkapan juga dibuat untuk pihak lain seperti karyawan, pelanggan, pemerintah, dan masyarakat umum, tetapi mereka hanya dilihat sebagai penerima sekunder dari laporan tahunan dan bentuk- bentuk pengungkapan lainnya

2.1.1.3 Tujuan Pengungkapan

Menurut Belkaoui (dalam Indah Fitri 2004:13) tujuan pengungkapan dalam pelaporan keuangan yaitu:

1. mendeskripsikan item-item yang diakui dalam laporan keuangan dan menyediakan pengukuran-pengukuran yang relevan atau item-item tersebut selain pengukuran dalam laporan keuangan

2. mendeskripsikan unrecognized items dan menyediakan pengukuran yang berguna atas item-item tersebut

3. menyediakan informasi untuk membantu para investor dan kreditor dalam menilai resiko-resiko dan item-item yang potensial untuk di recognized dan unrecognized

4. menyediakan informasi penting yang memungkinkan para pengguna laporan keuangan untuk melakukan perbandingan antar perusahaan maupun antar tahun

5. menyediakan informasi mengenai arus masuk atau keluar dimana yang akan datang

Menurut Darrough (1993:161) mengemukakan ada dua jenis pengungkapan dalam hubungannya dengan persyaratan standar yaitu:

1. Mandated Disclosure (Pengungkapan Wajib) merupakan

pengungkapan yang diwajibkan peraturan pemerintah artinya pengungkapan yang sesuai Standar Akuntansi Keuangan (SAK) yang berlaku. Jika perusahaan tidak bersedia untuk mengungkapkan secara sukarela maka pengungkapan wajib akan memaksa perusahaan untuk mengungkapkannya

2. Voluntary Disclosure (Pengungkapan Sukarela) merupakan

pengungkapan yang tidak diwajibkan peraturan, dimana perusahaan bebas memilih jenis informasi yang akan diungkapkan yang sekiranya dapat mendukung dalam pengambilan keputusan. Pengungkapan ini berupa butir-butir yang dilakukan secara sukarela oleh perusahaan tanpa diharuskan sesuai peraturan yang berlaku (Standar Akuntansi Keuangan)

Pengungkapan dalam pengertian terluas berarti penyampaian

(release) informasi. Hendriksen (1992:834) membagi tingkat

pengungkapan menjadi tiga konsep pengungkapan yang bergantung pada peraturan yang dianggap paling diinginkan. Tiga konsep pengungkapan tersebut adalah:

1. Adequate disclosure (Pengungkapan cukup) adalah pengungkapan

oleh investor. Konsep yang sering digunakan adalah Adequate Disclosure

2. Fair Disclosure (Pengungkapan wajar) adalah pengungkapan yang

secara tidak langsung merupakan tujuan etis agar memberikan perlakuan yang sama kepada semua pemakai laporan dengan menyediakan informasi yang layak terhadap pembaca potensial

3. Full Disclosure (Pengungkapan penuh) adalah pengungkapan yang

mengimplikasikan penyajian dari seluruh informasi yang relevan. Pengungkapan ini sering dianggap berlebihan Hendriksen berpendapat terlalu banyak informasi akan mebahayakan, karena penyajian atas informasi tidak penting yang rinci akan mengaburkan informasi yang signifikan dan membuat laporan sulit untuk diinterpretasikan.

2.1.2 Corporate Social Responbility

The World Bussiness Council for Sustainabel Development (WBCSD) dalam mendefinisikan CSR sebagai komitmen berkesinambungan dari kalangan bisnis untuk berperilaku dan bertindak etis dan memberi kontribusi dalam pembangunan ekonomi berkelanjutan, meningkatkan kualitas hidup para karyawan beserta keluarganya, dan juga meningkatkan kualitas hidup setempat dan masyarakat luas.

diinginkan dari tujuan dan nilai masyarakat”. Bapepam LK (Lembaga Pengawas Pasar Modal dan Lembaga Keuangan) No. KEP 134/BL/2006 menyatakan :

“Laporan tahunan wajib memuat uraian singkat mengenai penerapan tata kelola perusahaan yang telah dilaksanakan oleh perusahaan dalam periode laporan keuangan tahunan terakhir”.

Uraian dimaksud sekurang-kurangnya memuat hal : (dalam poin ke 18) uraian mengenai aktivitas sosial dan biaya yang dikeluarkan berkaitan dengan tanggung jawab sosial perusahaan terhadap masyarakat dan lingkungan.

Di Indonesia adapun Undang-Undang yang mengatur mengenai pengungkapan tanggung jawab sosial diatur dalam Undang-Undang No. 40 tahun 2007 tentang Perseroan Terbatas. Pengertian tanggung jawab sosial dalam Undang-Undang No. 40 Tahun 2007 adalah, “Tanggung Jawab Sosial dan Lingkungan adalah komitemen perseroan untuk berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat, baik bagi perseroan sendiri, komunitas setempat, maupun masyarakat pada umumnya”.

dalam Undang -Undang No.40 tahun 2007, peraturan tanggung jawab sosial juga disebutkan dalam Pasal 15 (b) Undang-Undang No. 25 tahun 2007 tentang penanaman modal, yang menyatakan bahwa setiap penanaman modal berkewajiban melaksanakan tanggung jawab sosial perusahaan.

Putra (2009:85) dalam penelitiannya analisis faktor-faktor yang mempengaruhi pengungkapan Islamic Social Reporting (ISR) serta hubungan pengungkapan tanggung jawab sosial dengan reaksi investor membuat kesimpulan berdasarkan peneliti-peneliti sebelumnya bahwa secara garis besar manfaat CSR adalah :

1. mempertahankan dan mendongkrak reputasi serta citra merek perusahaan

2. mendapatkan lisensi untuk beroperasi secara sosial 3. mereduksi resiko bisnis perusahaan

4. melebarkan akses sumber daya bagi operasional perusahaan 5. membuka peluang pasar yang lebih besar

6. mereduksi biaya, misalnya terkait dengan pembuangan limbah 7. memperbaiki hubungan dengan Stakeholders

8. memperbaiki hubungan dengan Regulator

9. meningkatkan semangat dan produktivitas karyawan 10.peluang mendapatkan penghargaan

yang dikembangkan melalui berbagai program kegiatan Corporate Social

Responsibility (CSR).

2.1.3 ISR (Islamic Social Reporting)

2.1.3.1 Pengertian Islamic Social Reporting (ISR)

ISR juga bertujuan meningkatkan transparansi dari aktifitas bisnis dengan menyediakan informasi yang relevan dalam memenuhi kebutuhan spiritual dari pengguna laporan perusahaan yang muslim. Selain itu indeks ISR juga menekankan pada keadilan sosial terkait pelaporan mengenai lingkungan, kepentingan minoritas dan karyawan. ISR adalah kumpulan indeks pelaporan tanggung jawab sosial yang sudah ditetapkan oleh AAOFII yang sesuai dengan syariah dan kemudian dikembangkan oleh masing-masing peneliti selanjutnya. 2.1.3.2Pengungkapan Islamic Social Reporting (ISR)

Pengungkapan dalam Islamic Social Reporting menggunakan indeks ISR. Indeks ISR adalah item-item pengungkapan yang digunakan sebagai indikator dalam pelaporan kinerja sosial institusi bisnis syariah. Indeks ISR untuk entitas Islam mengungkapkan hal-hal yang berkaitan dengan prinsip Islam seperti transaksi yang terbebas dari unsur riba, spekulasi gharar, pengungkapan zakat, status kepatuhan syariah dan aspek-aspek sosial seperti shadaqah, wakaf qardhul hasan, serta pengungkapan peribadahan di lingkungan perusahaan.

pengungkapan memiliki sub-tema sebagai indikator pengungkapan tema tersebut. Berikut enam tema pengungkapan dalam indeks ISR. 1. Pendanaan dan Investasi, meliputi:

a. Riba (interest-free)

Riba berasal dari bahasa Arab yang berarti tambahan (

Al-Ziyadah), berkembang (An-Nuwuw), meningkat (Al-Irtifa’), dan

membesar (Al-‘uluw). dalam Nurhayati dan Wasilah (2011:84) memaparkan mengenai masalah riba sebagai setiap penambahan yang diambil tanpa adanya suatu penyeimbang atau pengganti

(‘iwad) yang dibenarkan syariah. Hal yang dimaksud transaksi

pengganti atau penyeimbang yaitu transaksi bisnis atau komersil yang melegitimasi adanya penambahan secara adil, seperti jual beli, sewa menyewa, atau bagi hasil proyek dimana dalam transaksi tersebut ada faktor penyeimbang berupa ikhtiar/usaha, risiko dan biaya.

b. Gharar (ketidakpastian)

Terjadi ketika terdapat incomplete information antara kedua belah pihak yang bertransaksi dalam hal kuantitas, kualitas, harga, waktu penyerahan dan akad. Salah satu contoh dari transaksi gharar adalah transaksi lease and purchase (sewa-beli) karena adanya ketidakpastian dalam akad diikrarkan antara kedua pihak.

Zakat merupakan kewajiban bagi seluruh umat Muslim atas harta benda yang dimiliki ketika telah mencapai nisab. Zakat tidaklah sama dengan donasi, sumbangan, dan shadaqah. Zakat memiliki aturan yang jelas mengenai harta yang harus dizakatkan, batasan harta yang terkena zakat, cara perhitungannya, dan siapa saja yang boleh menerima zakat sesuai apa yang telah diatur oleh Allah SWT.

d. Kebijakan atas keterlambatan pembayaran piutang dan penghapusan piutang tak tertagih

Penangguhan atau penghapusan utang ditawarkan kepada orang dermawan dimana penangguhan harus dilakukan dengan adanya penyelidikan terlebih dahulu kepada pihak debitur terkait ketidakmampuannya dalam pembayaran piutang. Jika pihak yang bersangkutan kaya raya maka pembayaran piutang dapat dicicil. Penangguhan atau penghapusan utang merupakan suatu bentuk sikap tolong menolong yang dianjurkan di dalam Islam sesuai dengan firman Allah SWT dalam Quran surat Al-Baqarah ayat 280 sebagai berikut:

“Dan jika (orang berutang) dalam kesulitan, maka berilah

tangguh hingga dia berkelapangan. Dan menyedekahkan

(sebagian atau semua utang) itu lebih baik bagimu jika kamu

mengetahui.”

Metode CBVS digunakan untuk mengatasi kelemahan dari metode historical cost yang kurang cocok dengan perhitungan zakat yang mengharuskan perhitungan kekayaan dengan nilai sekarang. Nilai kini dalam neraca akan dijadikan sebagai pedoman untuk menentukan berapa jumlah zakat yang dikeluarkan. Nilai kini dapat diperoleh dari estimasi nilai rata-rata transaksi yang terjadi atau transaksi yang akan terjadi apabila aset tersebut diperjualbelikan oleh perusahaan. Dalam ekonomi Islam, current value balance sheet sudah seharusnya dimasukkan sebagai bagian dari persyaratan pelaporan operasi perusahaan. PSAK Indonesia masih diberlakukan nilai historis atas nilai-nilai akun pada neraca. Salah satu aspek yang mengandung nilai historis adalah pengukuran setelah pengakuan aset tidak berwujud. Dalam PSAK No 19 (revisi 2000) disebutkan bahwa entitas hanya dapat menggunakan model harga perolehan dalam mengukur aset tidak berwujud. Oleh karena itu, klasifikasi current value balance sheet tidak relevan untuk dijadikan kriteria dalam pengungkapan penelitian ini.

f. Value Added Statement

Value Added Statement menurut Harahap (2008:35) berfungsi

merupakan pernyataan yang melaporkan perhitungan nilai tambah beserta pemanfaatannya oleh para pemangku kepentingan perusahaan. Istilah Value Added Statement diartikan sebagai laporan pertambahan nilai.

2. Produk dan Jasa

a. Produk yang ramah lingkungan (green product)

Produk ramah lingkungan adalah produk yang berasal dari bahan yang tidak mencemari lingkungan dan kemasannya juga dapat dimanfaatkan sehingga tidak menjadi sampah. Selain itu proses produksinya juga tidak banyak mengeluarkan limbah. Setiap perusahaan di seluruh dunia diharapkan menghasilkan produk ataupun jasa yang ramah lingkungan sebagai suatu bentuk partisipasi dalam menjaga dan memelihara lingkungan yang kian mengalami kerusakan.

b. Status kehalalan produk

Pentingnya status kehalalan status produk merupakan suatu kewajiban yang harus diungkapkan oleh perusahaan dalam laporan tahunannya kepada seluruh konsumen dan dianjurkan dalam Islam sesuai dengan firman Allah SWT dalam Al-quran surat Al-Baqarah ayat 168 sebagai berikut:

“Hai sekalian manusia! Makanlah yang halal lagi baik dari apa

langkah-langkah syaitan; karena sesungguhnya syaitan itu adalah

musuh yang nyata bagimu.”

Status kehalalan suatu produk diketahui setelah mendapat sertifikat kehalalan produk dari Majelis Ulama Indonesia (MUI). c. Kualitas dan Keamanan suatu produk

Setelah produk dinyatakan halal, hal lain yang juga penting untuk perusahaan dalam mengungkapkan produknya adalah mengenai kualitas dan keamanan produk. Produk yang berkualitas dan aman akan meningkatkan kepercayaan dan

loyalitas konsumen terhadap suatu perusahaan.

d. Keluhan konsumen / indikator yang tidak terpenuhi dalam suatu peraturan

Pengungkapan selanjutnya adalah mengenai keluhan konsumen atau pelayanan pelanggan. Suatu perusahaan diharapkan tidak hanya berfokus pada produk yang dihasilkan (product-oriented) melainkan memberikan pelayanan terhadap konsumen yang memuaskan (consumer-oriented) dengan menyediakan pusat layanan keluhan konsumen setelah proses jual beli.

3. Karyawan

per hari, libur tahunan, jaminan kesehatan dan kesejahteraan, kebijakan terkait waktu dan tempat ibadah, pendidikan dan pelatihan karyawan, tunjangan untuk karyawan, kesetaraan hak, dan lingkungan kerja. Beberapa aspek lainnya adalah kebijakan remunerasi untuk karyawan, kesamaan peluang karir bagi seluruh karyawan baik maupun wanita, kesehatan dan keselamatan kerja karyawan, keterlibatan karyawan dalam beberapa kebijakan perusahaan, karyawan dari kelompok khusus seperti cacat fisik atau korban narkoba, tempat ibadah yang memadai, serta waktu atau kegiatan keagamaan untuk karyawan. Selain itu, juga ditambahkan beberapa aspek pengungkapan berupa kesejahteraan karyawan dan jumlah karyawan yang dipekerjakan.

4. Masyarakat

meningkatkan pertumbuhan ekonomi dan membantu menyelesaikan permasalahan sosial di masyarakat seperti membantu memberantas buta aksara, memberikan beasiswa, dan lain-lain.

5. Lingkungan

Konsep yang mendasari tema lingkungan dalam penelitian ini adalah mizan, i’tidal, khilafah, dan akhirah. Konsep tersebut menekankan pada prinsip keseimbangan, kesederhaan, dan tanggung jawab dalam menjaga lingkungan. Oleh karena itu, informasi-informasi yang berhubungan dengan penggunaan sumber daya dan program-program yang digunakan untuk melindungi lingkungan harus diungkapkan dalam laporan tahunan perusahaan Othman et al. (2010:138). Hal ini sesuai dengan firman Allah SWT dalam Al-Quran surat Ar-Rum ayat 41 sebagai berikut:

“Telah tampak kerusakan di darat dan di laut akibat ulah tangan

manusia, supaya Allah menghendaki agar mereka merasakan

sebagian dari (akibat) perbuatan mereka, agar mereka kembali (ke

jalan yang benar).”

kembali menjadi suatu produk baru, pernyataan verifikasi independen atau audit lingkungan, dan sistem manajemen lingkungan.

6. Tata Kelola Perusahaan

Konsep yang mendasari tema ini adalah konsep khilafa. Tema tata kelola perusahaan dalam ISR tidak bisa dipisahkan dari perusahaan guna memastikan pengawasan pada aspek syariah perusahaan. Secara formal, tata kelola perusahaan dapat didefinisikan sebagai sistem hak, proses, dan kontrol secara keseluruhan yang ditetapkan secara internal dan eksternal atas manajemen sebuah entitas bisnis dengan tujuan untuk melindungi kepentingan-kepentingan

stakeholder. Informasi yang diungkapkan dalam tema tata kelola

perusahaan adalah status kepatuhan terhadap syariah, rincian nama dan profil direksi, DPS dan komisaris, laporan kinerja komisaris, DPS dan direksi, kebijakan remunerasi komisaris, DPS dan direksi, laporan pendapatan dan penggunaan dana non halal, laporan perkara hukum, struktur kepemilikan saham, kebijakan anti korupsi, dan anti terorisme.

2.1.4 Shari’ah Governance Structure

shari’ah governance merupakan hal yang sangat esensial pada institusi keuangan Islam dalam membangun dan memelihara kepercayaan pemegang saham serta stakeholder lainnya bahwa seluruh transaksi, praktek dan kegiatan yang dijalankan perusahaan sesuai dengan prinsip-prinsip syariah.

diharapkan dapat memperkuat pengendalian internal perusahaan dan menyediakan paket pengawasan intensif bagi suatu perusahaan untuk mengurangi perilaku oportunistik dan asimetri informasi Ho dan Wong (2001:143).

Sudut pandang lainnya yaitu mekanisme tata kelola perusahaan mungkin berdampak sebagai pengganti (substitutive) dan mungkin menghasilkan pengungkapan yang lebih sedikit. Dimana terdapat tambahan mekanisme tata kelola yang dimasukkan yang mengarah pada pengawasan yang lebih baik, kebutuhan akan pengungkapan sebagai bentuk dari pengawasan yang kemudian menurun. Bakar (2002:76) menyatakan bahwa “kepatuhan syariah merupakan inti dari sebuah bank Islam dan bisnis perbankannya”. Tingkat kepatuhan syariah oleh bank Islam akan bergantung pada tingkat pengawasan di tempat dalam membatasi perbedaan kepentingan antara para pelaku yang secara khusus tertarik pada kepatuhan syariah yang dilakukan bank dan agen yang merupakan manajemen bank Farook et al. (2011:121).

dikatakan bergantung pada tingkat pengawasan oleh kelompok investor Islam. Dua faktor tingkat pengawasan yang diidentifikasikan: Dewan Pengawas Syariah dan Ukuran Perusahaan.

2.1.4.1Dewan Pengawas Syariah

Dewan pengawas syariah atau Shari’a Supervisory Board (selanjutnya disebut SSB) berperan dalam hal memberikan keyakinan kepada investor maupun stakeholder bahwa bank Islam dalam menjalankan kegiatannya telah patuh pada hukum-hukum dan prinsip-prinsip syariah seperti yang tercantum dalam Al-quran dan Hadits. Meskipun keberadaan SSB dapat meningkatkan pengawasan yang lebih tinggi sehingga pengungkapan ISR akan menjadi luas, sejauh mana SSB akan mempengaruhi pengungkapan ISR juga bergantung pada karakteristik mekanisme tata kelola masing-masing perusahaan. Oleh karena itu, banyak faktor yang berhubungan dengan karakteristik SSB mungkin menentukan seberapa efektif SSB dalam melakukan fungsinya dan kemudian berpengaruh terhadap tingkat pengungkapan ISR oleh bank-bank syariah.

2.1.4.2Ukuran Perusahaan

Semakin besar nilai item-item tersebut maka semakin besar pula ukuran perusahaan itu. Semakin besar aktiva maka semakin banyak modal yang ditanam, semakin banyak penjualan maka semakin banyak perputaran uang dan semakin besar kapitalisasi pasar maka semakin besar pula ia dikenal dalam masyarakat. Ukuran perusahaan merupakan salah satu variabel yang banyak digunakan untuk menjelaskan mengenai variasi pengungkapan dalam laporan tahunan perusahaan. Terdapat beberapa penjelasan mengenai pengaruh ukuran perusahaan terhadap kualitas pengungkapan. Ada dugaan bahwa perusahaan kecil akan mengungkapkan lebih rendah kualitasnya dibandingkan perusahaan besar. Hal ini karena ketiadaan sumber daya dan dana yang cukup besar dalam laporan tahunan. Perusahaan yang berukuran lebih besar cenderung memiliki 31 public demand akan informasi yang lebih besar dibandingkan dengan perusahaan kecil Waryanti (2009:15).

2.2Penelitian Terdahulu

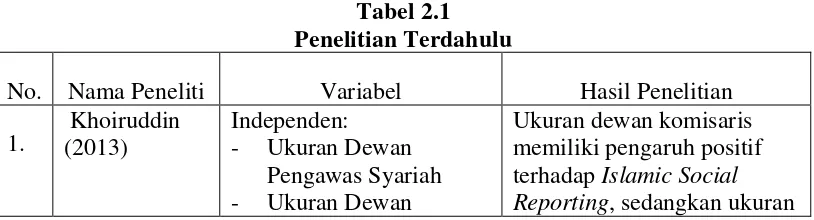

Beberapa penelitian sebelum ini telah mencoba untuk melihat faktor-faktor yang mempengaruhi tingkat pengungkapan CSR ataupun pengungkapan ISR, adapun penelitian terdahulu yang berkaitan dengan penelitian ini dapat dilihat pada tabel 2.1.

Tabel 2.1 Penelitian Terdahulu

Komisaris

Islamic Social Reporting.

2. positif tetapi tidak signifikan, dan tipe kepemilikan berpengaruh berpengaruh negatif dan tidak signifikan terhadap Islamic Social

Reporting.

Ukuran perusahaan, dan profitabilitas berpengaruh

Syariah Indonesia”. Hasil analisis data yang dilakukan dapat disimpulkan ukuran dewan pengawas syariah (X1) secara parsial tidak memiliki pengaruh terhadap

pengungkapan terhadap Islamic Social Reporting. Ukuran dewan komisaris (X2)

secara parsial ukuran dewan komisaris memiliki pengaruh positif terhadap Islamic

Social Reporting, dan secara simultan ukuran dewan pengawas syariah dan ukuran

dewan komisaris berpengaruh positif terhadap Islamic Social Reporting.

Swastiningrum (2013) yang meneliti “Pengaruh Ukuran Perusahaan, Profitabilitas, Leverage dan Tipe Kepemilikan Terhadap Pengungkapan Islamic

Social Reporting pada perbankan syariah 2010-2012 . Hasilnya menunjukkan

Ukuran perusahaan memiliki pengaruh positif dan signifikan terhadap ISR, sedangkan profitabilitas dan leverage memiliki pengaruh positif tetapi tidak signifikan, dan tipe kepemilikan berpengaruh berpengaruh negatif dan tidak signifikan terhadap Islamic Social Reporting pada perbankan syariah tahun 2010-2012.

Raditya (2012) menunjukkan “Analisis Faktor-Faktor yang Mempengaruhi Tingkat Pengungkapan Islamic Social Reporting (ISR) pada Perusahaan yang Masuk Daftar Efek Syariah”. Hasil analisis data yang dilakukan dapat disimpulkan ukuran perusahaan, dan profitabilitas berpengaruh secara signifikan terhadap perusahaan untuk pengungkapan ISR sedangkan penerbitan sukuk, jenis industri, umur perusahaan memiliki pengaruh yang tidak signifikan terhadap pengungkapan Islamic Social Reporting (ISR).

Pengungkapan Islamic Social Reporting pada Perusahaan Jakarta Islamic Index”. Hasil analisis data menunjukkan profitabilitas dan ukuran perusahaan mempunyai pengaruh yang signifikan positif terhadap pengungkapan ISR. Sedangkan leverage, likuiditas dan porsi kepemilikan publik atas saham perusahaan tidak mempunyai pengaruh signifikan terhadap pengungkapan ISR.

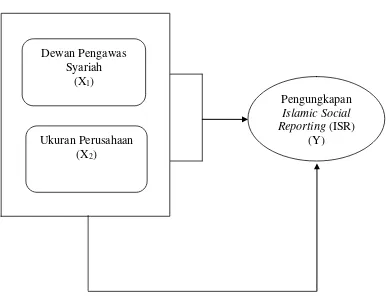

2.4 Kerangka Konseptual

Kerangka konseptual adalah pondasi utama dimana sepenuhnnya proyek penelitian ditujukan, dimana hal ini merupakan jaringan hubungan antara variabel masalah yang telah diidentifikasikan melalui wawancara, observasi, dan survey. Kuncoro (2009:52). Kerangka konseptual merupakan kesimpulan sementara dari tinjauan teoritis yang mencerminkan adanya hubungan antara variabel yang diteliti. Dalam penelitian ini, variabel independen (X) yang digunakan adalah Dewan pengawas syariah dan ukuran perusahaan sedangkan variabel dependen (Y) pengungkapan Islamic Social Reporting.

menjadi lebih baik sehingga sesuai dengan prinsip syariah dan dapat meningkatkan level pengungkapan.

Ukuran perusahaan bisa diukur dengan berbagai cara diantara lain menggunakan total aktiva, jumlah karyawan, jumlah pemegang saham, aset tetap, penjualan perusahaan ataupun modal dari perusahaan tersebut. Dalam penelitian ini ukuran perusahaan diukur dengan menggunakan total aktiva. Susmantoro (2008:27) menyatakan bahwa total aset yang dimiliki perusahaan memiliki pengaruh positif terhadap tingkat disclosure. Semakin besar aset yang dimiliki perusahaan maka semakin tinggi tingkat disclosure perusahaan. Berdasarkan peneliti-peneliti sebelumnya disimpulkan bahwa perusahaan yang berukuran besar cenderung memiliki pengungkapan informasi yang lebih tinggi dibandingkan dengan perusahaan yang berukuran lebih kecil karena dengan ukuran perusahaan yang besar maka tanggung jawab perusahaan akan kesejahteraan masyarakat dan lingkungan sekitarnya akan semakin diperhatikan. Selain itu perusahaan yang berukuran besar dianggap lebih mempunyai kemampuan untuk memberikan pengungkapan yang lebih luas. Hubungan lainnya antara ukuran perusahaan dengan tingkat pengungkapan adalah semakin besar perusahaan maka semakin banyak pihak analis di bursa saham yang tertarik untuk menganalisa kinerja perusahaan tersebut, sehingga dibutuhkan pengungkapan yang lebih banyak.

Gambar 2.1 Kerangka Konseptual 2.5 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian. Dalam penelitian ini peneliti akan menggunakan hipotesisnya sebagai berikut :

H1: Dewan Pengawas Syariah dan Ukuran Perusahaan pada perbankan syariah di

Indonesia berpengaruh terhadap pengungkapan ISR baik secara simultan maupun parsial.

Dewan Pengawas Syariah

(X1)

Pengungkapan Islamic Social

Reporting (ISR)

(Y) Ukuran Perusahaan