SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Program Studi Manajemen Fakultas Ekonomi

Universitas Sanata Dharma

Oleh:

Lukas Wiyatno

Nim: 062214041

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Program Studi Manajemen Fakultas Ekonomi

Universitas Sanata Dharma

Oleh:

Lukas Wiyatno

Nim: 062214041

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

” AKU JALANI HIDUP APA ADANYA DAN AKU TERUS BERJUANG

DAN TERUS BERJUANG TANPA MENYERAH. AKU TIDAK AKAN

BERKATA AKU TIDAK BISA, AKU TIDAK MAMPU DAN LAIN

SEBAGAINYA KARENA ITU AKAN MENGEMBOK AKU DALAM PENJARA

KEGAGALAN”

KU PERSEMBAHKAN SKRIPSI INI UNTUK

ALLAH BAPA DISURGA DAN UNTUK KARYAKU

DI TENGAH KELUARGA DAN MASYARAKAT

v

tidak menjiplak karya orang lain, kecuali yang telah disebutkan dalam kutipan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 20 Juli 2010

vi

Lukas Wiyatno Universitas Sanata Dharma

Yogyakarta 2010

vii

Lukas Wiyatno Sanata Dharma University

Yogyakarta 2010

viii

Nama : Lukas Wiyatno Nomor Mahasiswa : 062214041

Demi pengembangan ilmu pengetahuan, saya memberikan pada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

Faktor-Faktor yang Mempengaruhi Return Saham, Studi Kasus pada Industri Makanan dan Minuman yang Go Public di Bursa Efek

Indonesia

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkajian data, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa meminta ijin dari saya maupun memberikan loyalti kepada saya selama tetap mencantumkan nama saya sebagai penulis. Demikian pernyataan ini saya tulis dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal 24 September 2010

Yang menyatakan

ix

sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Skripsi ini disusun guna melengkapi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Manajemen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Penulisan skripsi ini dapat selesai karena bantuan berbagai pihak, untuk itu penulis ingin mengucapkan terima kasih kepada:

1. Bapak Drs. Y. P. Supardiyono, M.Si., Akt., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

2. Bapak V. Mardi Widyadmono, S.E., M.B.A., selaku Ketua Program Studi Manajemen Universitas Sanata Dharma.

3. Bapak Dr. H. Herry Maridjo, M.Si., selaku dosen pembimbing I, yang telah mengarahkan dan membimbing penulis dengan kesungguhan hati.

4. Bapak Drs. P. Rubiyatno, M.M., selaku dosen pembimbing II yang juga telah mengarahkan dan membimbing penulis dengan kesungguhan hati.

5. Bapak dan ibuku tercinta yang telah mengasihi dan mendoakanku selalu. 6. Kakakku tercinta Chatarina. S yang telah memberikan biaya kuliah selama

masa studi.

7. Tarekat Imam-imam Hati Kudus Yesus (SCJ) yang telah memberikan bimbingan iman.

x

keterbatasan dan pengalaman yang dimiliki oleh penulis. Oleh karena itu, penulis mengharapkan kritik dan masukan yang membangun dari para pembaca guna meyempurnakan skripsi ini. Semoga skripsi ini bermanfaat dan dapat menjadi bahan masukan bagi barbagai pihak yang memerlukan.

Yogyakarta, 20 Juli 2010

xi

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN. ... iii

HALAMAN MOTTO DAN PERSEMBAHAAN ... iv

PERNYATAAN KEASLIAN KARYA ... v

ABSTRAK ... vi

ABSTRACT. ... vii

PERNYATAAN PERSETUJUAN PUBLIKASI. ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR DAN GRAFIK ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Batasan Masalah ... 3

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 4

xii

C. Kerangka Konseptual ... 36

D. Hipotesis ... 37

BAB III METODE PENELITIAN ... 39

A. Jenis Penelitian ... 39

B. Lokasi dan Waktu ... 39

C. Subyek dan Obyek ... 39

D. Data yang Dicari ... 39

E. Populasi ... 39

F. Jenis Data ... 40

G. Teknik Pengumpulan Data. ... 40

H. Metode Analisis Data ... 40

BAB IV GAMBARAN UMUM PERUSAHAAN ... 50

A. PT. Ades Water Indonesia, Tbk ... 50

B. PT. Aqua Golden Misisipi, Tbk. ... 51

C. PT. Cahaya Kalbar ... 53

D. PT. Davomas Abadi, Tbk ... 55

E. PT. Delta Djakarta, Tbk ... 56

F. PT. Fast Food Indonesia, Tbk ... 57

G. PT. Indofood Sukses Makmur, Tbk ... 59

xiii

L. PT. Sekar Laut, Tbk ... 67

M. PT. Siantar Top, Tbk ... 68

N. PT. SMART, Tbk ... 69

O. PT. Tiga Pilar Sejahtera Food ... 71

P. PT. Tunas Baru lampung ... 72

Q. PT. Ultra Jaya, Tbk ... 74

BAB V ANALISIS DAN PEMBAHASAN DATA. ... 76

A. Gambaran Data ... 76

B. Perhitungan Data pada Tahun Pengamatan... 77

C. Analisis Data. ... 82

BAB VI KESIMPULAN DAN SARAN. ... 93

A. Kesimpulan. ... 93

B. Saran. ... 94

DAFTAR PUSTAKA. ... 96 LAMPIRAN

xiv

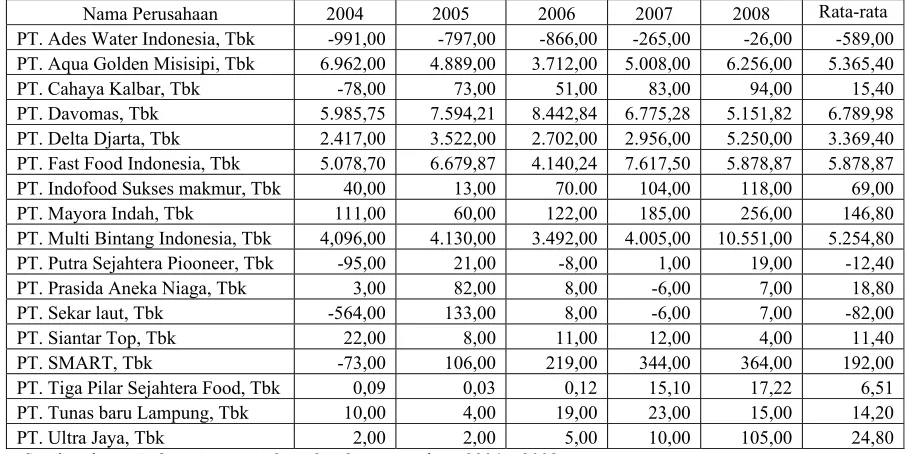

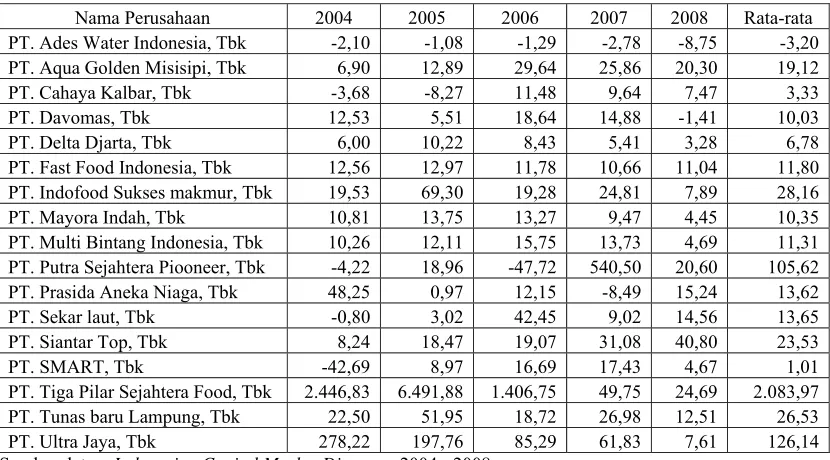

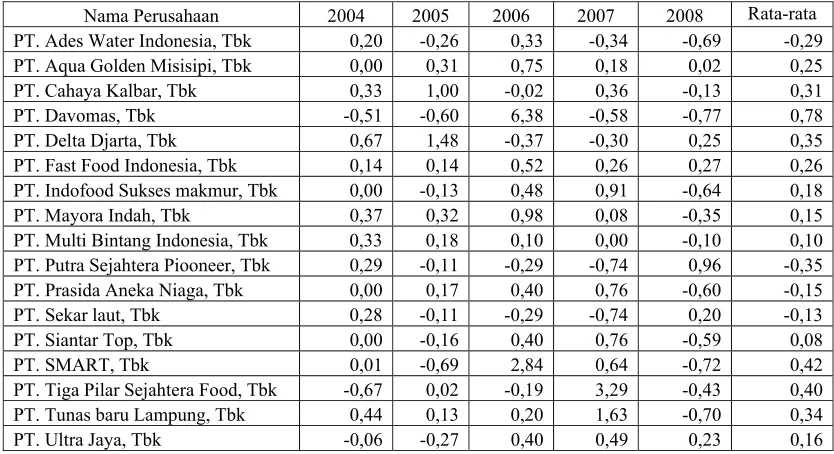

Tabel 5.1 Perusahaan yang Listing di Bursa Efek Indonesia ... 80

Tabel 5.2 Debt to equity ratio ... 81

Tabel 5.3 Systematic risk... 82

Tabel 5.4 Earning per share ... 83

Tabel 5.5 Price earning ratio ... 84

Tabel 5.6 Return saham... 85

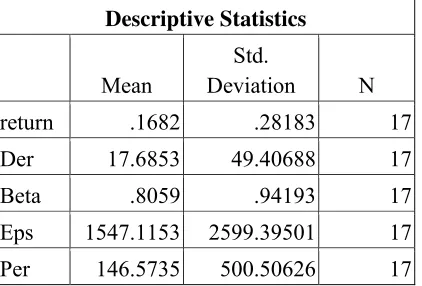

Tabel 5.7 Statistika deskripftif ... 86

Tabel 5.8 Analisis regresi berganda ... 87

Tabel 5.9 Hasil uji multikolonieritas ... 88

Tabel 5.10 Nilai Durbin Watson ... 91

Tabel 5.11 Hasil uji F ... 92

xv

Gambar 2.2 Kerangka konseptual ... 37

Grafik 5.1 Scatterplot ... 89

Grafik 5.2 Histogram ... 90

1 A. Latar Belakang

Pembangunan suatu negara memerlukan dana investasi dalam jumlah

yang tidak sedikit. Salah satu ciri negara berkembang adalah tingkat tabungan

masyarakat masih rendah, sehingga dana untuk investasi menjadi tidak

mencukupi (Lloyd dalam Anoraga, 1995:1). Dalam rangka peningkatan

pengerahan dana tabungan masyarakat itu, lembaga-lembaga keuangan

perbankan maupun non perbankan perlu dituntut bekerja lebih keras untuk

meningkatkan penarikan dana masyarakat. Pasar modal dipandang sebagai

salah satu sarana yang efektif untuk mempercepat pembangunan suatu negara.

Hal ini dimungkinkan karena pasar modal merupakan wahana yang dapat

menggalang pengerahan dana jangka panjang dari masyarakat untuk

disalurkan ke sektor-sektor yang produktif di dalam memajukan

perekonomian Indonesia.

Pasar modal merupakan salah satu alternatif yang dapat dimanfaatkan

perusahaan untuk memenuhi kebutuhan dananya. Meskipun telah ada

lembaga perbankan, namun karena terbatasnya leverage suatu perusahaan tidak dapat memperoleh pinjaman dari bank sehingga perusahaan

memerlukan pasar modal.

Perusahaan yang membutuhkan dana dapat menerbitkan saham dan

mendapatkan pengembalian atas dana yang disetorkannya sehingga para

investor selalu berusaha mencari alternatif investasi yang memberikan return

tertinggi dengan tingkat risiko tertentu. Risiko yang melekat pada investasi

saham lebih besar daripada investasi dalam bentuk tabungan karena pada

investasi dalam bentuk saham, jika perusahaan tempat berinvestasi dilikuidasi,

maka pemegang saham (investor) ikut menanggung kerugian, sedangkan

investasi dalam bentuk tabungan jika bank tempat investor menanamkan

dananya dilikuidasi, investor tidak menanggung kerugian.

Dengan alasan di atas maka penulis melakukan penelitian dengan topik Faktor-Faktor yang Mempengaruhi Return Saham. Ada banyak variabel yang

dapat mempengaruhi return saham antara lain debt to equity ratio, systematic

risk, earning per share, price earning ratio,sedangkan menurut Munte (2009: 7) di samping variabel-variabel tersebut di atas masih terdapat variabel lain

yang dapat mempengaruhi return saham yaitu return on equity (ROE), ukuran

perusahaan, price book value (PBV). Dalam penelitian ini penulis memilih menggunakan empat variabel diantara variabel yang lain. Variabel tersebut

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan maka dapat

dirumuskan permasalahan yang akan diteliti yaitu:

1. Apakah debt to equity ratio (DER), systematic risk (Beta), earning per share (EPS) dan price earning ratio (PER) secara simultan berpengaruh terhadap return Saham?

2. Apakah debt to equity ratio (DER), systematic risk (Beta), earning per share (EPS) dan price earning ratio (PER) secara parsial berpengaruh terhadap return saham?

C. Pembatasan Masalah

Di dalam penelitian ini agar penelitian tetap terarah pada judul maka penulis

melakukan pembatasan masalah yang meliputi:

1. Perusahaan tersebut termasuk dalam kelompok perusahaan makanan dan

minuman.

2. Perusahaan tersebut menyajikan laporan keuangan setiap tahun, selama

tahun pengamatan yaitu tahun 2004-2008.

3. Perusahaan tersebut harus mempunyai data yang lengkap tentang DER,

Beta, EPS dan PER.

4. Perusahaan tersebut adalah perusahaan yang sudah mencatatkan sahamnya

D. Tujuan Penelitian

1. Untuk mengetahui pengaruh secara simultan debt to equity ratio,

systematic risk, earning per share dan price earning ratio terhadap return saham.

2. Untuk mengetahui pengaruh secara parsial debt to equity ratio,

systematic risk, earning per share dan price earning ratio terhadap return saham.

E. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada:

1. Investor, dengan penelitian ini diharapkan para investor maupun calon

investor dapat mengetahui dan menganalisis saham mana yang dapat

memberikan return terbaik dengan risiko tertentu.

2. Universitas Sanata Dharma, dengan penelitian ini diharapkan dapat

menambah koleksi bacaan di perpustakaan dan dapat menjadi bahan

penambah pengetahuan bagi para pembacanya yang terkait dengan

masalah investasi saham.

3. Bagi penulis, dengan melakukan penelitian ini penulis dapat menambah

wawasan dan pengetahuan tentang invetasi khususnya investasi dalam

F. Sistematika Penulisan

Sistematika pembahasan skripsi ini dibagi menjadi enam bab yaitu

sebagai berikut:

BAB I. PENDAHULUAN

Dalam bab ini dibahas mengenai latar belakang masalah, rumusan

masalah, pembatasan masalah, tujuan dan manfaat penelitian.

BAB II. LANDASAN TEORI

Dalam bab ini dibahas mengenai teori-teori yang berkaitan dengan masalah yang akan diteliti, penelitian sebelumnya, kerangka

konseptual dan rumusan hipotesis.

BAB III. METODE PENELITIAN

Dalam bab ini dibahas mengenai jenis penelitian, waktu dan lokasi

penelitian, subyek dan obyek penelitian, variabel penelitian, data

yang dibutuhkan, metode pengumpulan data, populasi, teknik

pengujian data, serta teknik analisis data.

BAB IV. GAMBARAN UMUM

Dalam bab ini dibahas mengenai sejarah dan perkembangan

perusahaan yang diteliti, lokasi perusahaan setruktur manajemen,

BAB V. ANALISIS DATA DAN PEMBAHASAN

Bab ini menguraikan tentang analisis data berdasarkan teori-teori

yang relevan dalam landasan teori dan pembahasannya serta

pengujian terhadap hipotesis yang diajukan.

BAB VI. KESIMPULAN DAN SARAN

Bab ini merupakan kesimpulan yang diperoleh dari hasil penelitian

yang telah dilakukan dan memberikan saran-saran yang diperlukan

7 A. Landasan Teori

1. Pengertian Pasar Modal

UU No. 8 tahun 1995 tentang Pasar Modal (Undang-Undang Pasar

Modal), memberikan batasan pasar modal sebagai kegiatan yang

bersangkutan dengan penawaran umum dan perdagangan efek,

perusahaan public yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Pasar modal atau bursa

efek adalah salah satu jenis pasar dimana para pemodal bertemu untuk

menjual atau membeli surat-surat berharga atau efek (Koetin, 1997:1).

Sedangkan Anoraga (1995:6) pasar modal pada hakikatnya adalah

jaringan tatanan yang memungkinkan pertukaran klaim jangka panjang,

memungkinkan penambahan financial assets (dan hutang) pada saat yang

sama memungkinkan investor untuk merubah dan menyesuaikan

portofolio investasinya (melalui pasar sekunder).

Pasar modal adalah tempat bertemunya para pembeli dan penjual

dengan dua risiko yaitu untung dan rugi (Gunawan, 2003:39). Dengan melakukan investasi di pasar modal, maka dana yang tertumpuk di satu

pihak dapat disalurkan kepada pihak lain yang membutuhkan, sehingga

operasional perusahaan dan akhirnya dapat menggerakkan roda

perekonomian secara nasional.

2. Sejarah Pasar Modal

Secara historis, pasar modal telah hadir jauh sebelum Indonesia

merdeka. Pasar modal atau bursa efek telah hadir sejak zaman kolonial

Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar modal ketika

itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan

pemerintah kolonial atau VOC. Meskipun pasar modal telah ada sejak

tahun 1912, perkembangan dan pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar

modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa

faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari

pemerintah kolonial kepada pemerintah Republik Indonesia, dan

berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat

berjalan sebagaimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar

modal pada tahun 1977, dan beberapa tahun kemudian pasar modal

mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi

yang dikeluarkan pemerintah. Secara singkat, tonggak perkembangan

pasar modal di Indonesia dapat dilihat sebagai berikut:

a. 14 Desember 1912 :Bursa Efek pertama di Indonesia dibentuk di

Batavia oleh Pemerintah Hindia Belanda.

c. 1925 – 1942 :Bursa Efek di Jakarta dibuka kembali bersama dengan

Bursa Efek di Semarang dan Surabaya.

d. Awal tahun 1939 :Karena isu politik (Perang Dunia II) Bursa Efek di

Semarang dan Surabaya ditutup.

e. 1942 – 1952 :Bursa Efek di Jakarta ditutup kembali selama Perang

Dunia II.

f. 1952 :Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat

Pasar Modal 1952, yang dikeluarkan oleh Menteri kehakiman

(Lukman Wiradinata) dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo). Instrumen yang diperdagangkan: Obligasi

Pemerintah RI (1950).

g. 1956 :Program nasionalisasi perusahaan Belanda. Bursa Efek

semakin tidak aktif.

k. 1956 – 1977 :Perdagangan di Bursa Efek vakum.

l. 10 Agustus 1977 :Bursa Efek diresmikan kembali oleh Presiden

Soeharto. BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana

Pasar Modal). Tanggal 10 Agustus diperingati sebagai HUT Pasar

Modal. Pengaktifan kembali pasar modal ini juga ditandai dengan

go public PT Semen Cibinong sebagai emiten pertama.

m. 1977 – 1987 :Perdagangan di Bursa Efek sangat lesu. Jumlah emiten

hingga 1987 baru mencapai 24. Masyarakat lebih memilih

n. 1987 :Ditandai dengan hadirnya Paket Desember 1987 (PAKDES

87) yang memberikan kemudahan bagi perusahaan untuk

melakukan Penawaran Umum dan investor asing menanamkan

modal di Indonesia.

o. 1988 – 1990 :Paket deregulasi di bidang Perbankan dan Pasar Modal

diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat

meningkat.

p. 2 Juni 1988 :Bursa Paralel Indonesia (BPI) mulai beroperasi dan

dikelola oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan organisasinya terdiri dari broker dan dealer.

q. Desember 1988 :Pemerintah mengeluarkan Paket Desember 88

(PAKDES 88) yang memberikan kemudahan perusahaan untuk go

public dan beberapa kebijakan lain yang positif bagi pertumbuhan

pasar modal.

r. 16 Juni 1989 :Bursa Efek Surabaya (BES) mulai beroperasi dan

dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek

Surabaya.

s. 13 Juli 1992 :Swastanisasi BEJ. BAPEPAM berubah menjadi Badan

Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

t. 22 Mei 1995 :Sistem Otomasi perdagangan di BEJ dilaksanakan

dengan sistem computer JATS (Jakarta Automated Trading

u. 10 November 1995 : Pemerintah mengeluarkan Undang –Undang

No. 8 Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai

diberlakukan mulai Januari 1996.

v. 1995 :Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya.

x. 2000 :Sistem Perdagangan Tanpa Warkat (scripless trading) mulai

diaplikasikan di pasar modal Indonesia.

y. 2002 :BEJ mulai mengaplikasikan sistem perdagangan jarak jauh

(remote trading).

z. 2007 :Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia

(BEI)

3. Jenis-Jenis Transaksi di Pasar Modal

Sebagaimana diketahui bahwa motif investor dalam melakukan

investasi senantiasa mengharapkan untuk mendapatkan return yang

memadai dan disertai kesediaan menanggung risiko sampai sejumlah

batas tertentu yang mampu ditanggung. Di sisi lain pasar modal dapat

disebut sebagai tempat transaksi bagi kedua belah pihak. Sebenarnya

transaksi yang terjadi di pasar modal secara garis besar dapat dibagi ke

dalam dua kelompok, yaitu:

a. Penyertaan, bentuk ini biasanya ditandai dengan kepemilikan

dalam wujud saham. Jumlah saham yang dimiliki oleh seorang

investor menandai besarnya porsi kepemilikan investor di suatu

Penyertaan investor dapat dilakukan dengan cara membeli saham

dari sebuah badan usaha yang telah go public atau emiten dan

terdaftar di otoritas pasar modal.

b. Hutang, baik yang bersifat jangka pendek maupun jangka panjang.

Hutang yang bersifat jangka pendek dapat dilakukan dengan

menerbitkan surat hutang, sedangkan hutang yang bersifat jangka

panjang dilakukan dengan menerbitkan obligasi atau sekuritas

lainnya seperti right, warrant, opsi dan future.

4. Manfaat Pasar Modal

Manfaat pasar modal bisa dirasakan baik oleh investor,

emiten/perusahaan, pemerintah maupun lembaga penunjang lainnya.

Manfaat Pasar Modal bagi emiten/Perusahaan (Anoraga, 1995: 29)

yaitu:

a. Jumlah dana yang dapat dihimpun bisa berjumlah besar.

b. Dana tersebut dapat diterima sekaligus pada saat pasar perdana

selesai.

c. Manajemen dapat lebih bebas dalam pengelolaan dana perusahaan.

d. Solvabilitas perusahaan tinggi sehingga memperbaiki citra perusahaan.

e. Ketergantungan emiten terhadap bank menjadi kecil.

f. Cash flow hasil penjualan saham biasanya lebih besar dari harga

nominal perusahaan.

g. Emisi saham cocok untuk membiayai perusahaan yang berisiko

h. Tidak ada beban finansial yang tetap.

i. Jangka waktu penggunaan dana tidak terbatas.

j. Tidak dikaitkan dengan kekayaan sebagai jaminan tertentu.

k. Profesionalisme dalam manajemen meningkat.

Sedangkan manfaat pasar modal bagi investor adalah:

a. Nilai investasi berkembang mengikuti pertumbuhan ekonomi.

b. Memperoleh dividen bagi mereka yang memiliki atau memegang

saham dan memperoleh bunga obligasi bagi pemegang obligasi.

c. Mempunyai hak suara dalam RUPS bagi pemegang saham, mempunyai hak suara dalam RUPO bagi pemegang obligasi.

d. Dapat dengan mudah mengganti instrumen investasi, misal dari

saham A ke saham B sehingga dapat meningkatkan keuntungan.

Manfaat Pasar Modal bagi Pemerintah (pembangunan) menurut

Lukman Nul Hakim (dalam Anoraga,1995: 37) adalah:

a. Dengan berkembangnya pasar modal dimana perusahaan-perusahaan

menjual sahamnya di bursa efek, maka hal ini sejalan dengan tujuan

pemerataan hasil pembangunan, membuka kesempatan kerja dan

mengurangi ketegangan sosial di kalangan masyarakat.

b. Perkembangan pasar modal adalah pendayagunaan secara optimal

dana yang dimiliki masyarakat untuk dimanfaatkan dalam

5. Pengertian Investasi

Investasi adalah penanaman uang dengan harapan mendapatkan

hasil dan nilai tambah (Koetin, 1993: 16). Investasi merupakan

pengeluaran pada saat ini dimana hasil yang diharapkan dari

pengeluaran itu baru akan diterima di waktu mendatang. Investasi dapat

digunakan oleh perusahaan untuk pertumbuhan kekayaannya melalui

distribusi hasil investasi untuk apresiasi nilai investasi atau untuk

manfaat lain bagi perusahaan yang berinvestasi, seperti manfaat yang

diperoleh melalui hubungan dagang (Gitosudarmo, 2002:133).

Keputusan untuk melakukan investasi pada perusahaan lain

sangat kompleks (Simamora, 2000:438). Motivasi perusahaan untuk

membeli saham perusahaan lain bisa digunakan sebagai:

a. Investasi jangka pendek kelebihan kas perusahaan.

b. Investasi jangka panjang dalam persentase substansial saham

perusahaan lain guna memastikan suatu kepentingan tertentu.

Investasi jangka panjang untuk ekspansi. Perusahaan melaporkan

investasi mereka dalam surat-surat berharga melalui berbagai cara.

Pada umumnya investasi-investasi tersebut diklasifikasikan sebagai

aktiva lancar (current asset) dan aktiva jangka panjang (noncurrent

6. Kategori – Kategori Investasi

Aset (sumber daya) entitas bisnis dapat meliputi investasi pada

surat berharga utang ataupun surat berharga ekuitas. Setiap investasi

pada surat berharga utang maupun surat berharga ekuitas dapat

ditempatkan ke dalam salah satu dari lima kategori sebagai berikut

(Simamora, 2000:440):

a. Trading securities adalah surat berharga utang dan surat berharga

ekuitas yang dibeli oleh manajemen dengan maksud untuk dijual

kembali dalam waktu dekat.

b. Available for sale securities adalah surat berharga utang yang tidak

ingin dijual dalam waktu dekat ataupun ditahan hingga jatuh tempo

oleh manajemen, selain itu dapat diartikan sebagai surat berharga

ekuitas yang tidak berpengaruh dan tidak ingin dijual oleh

manajemen dalam waktu dekat.

c. Hold to maturity securities adalah surat berharga utang yang ingin

ditahan oleh manajemen hingga jatuh tempo.

d. Influential securities adalah surat berharga ekuitas yang merupakan

20% hingga 50% kepemilikan dari saham biasa.

e. Controlling securities adalah surat berharga ekuitas yang

7. Investasi Dalam Saham

Saham adalah unit kepemilikan dalam sebuah perusahaan. Sebagai

bukti kepemilikan dalam sebuah perusahaan tersebut, Perseroan

Terbatas menerbitkan sertifikat saham (stock sertificate) kepada para

pemegang sahamnya (Simamora, 2000: 408). Investasi saham (stock

investment) adalah investasi pada modal saham perusahaan (Simamora, 2000: 445).

8. Pengertian Rasio

Rasio adalah alat yang dapat digunakan untuk menjelaskan hubungan antara dua macam data finansial (Riyanto, 1996:329). Rasio

merupakan alat yang dinyatakan dalam artian relatif maupun absolut

untuk menjelaskan hubungan tertentu antara faktor yang satu dengan

faktor yang lain dari suatu laporan finansial. Rasio menggambarkan

suatu hubungan atau perimbangan antara suatu jumlah tertentu dengan

jumlah yang lain, dan dengan menggunakan alat analisis berupa rasio

ini akan dapat menjelaskan atau memberi gambaran kepada

penganalisa tentang baik atau buruknya posisi keuangan suatu

perusahaan terutama apabila angka-angka tersebut dibandingkan

dengan angka rasio pembanding yang digunakan sebagai standard

(Munawir, 2000: 64).

Manfaat analisis rasio pada dasarnya tidak hanya berguna bagi

kepentingan intern perusahaan melainkan juga bagi pihak luar.

tahun ke tahun (time series) atau dengan perusahaan lain (cross

section) dalam industri yang sama (Slamet, 2003: 31). 9. Pengguna Analisis Rasio

Pada umumnya terdapat tiga kelompok yang paling berkepentingan dengan rasio keuangan yaitu (Syamsuddin, 2001: 37):

a. Para pemegang saham dan calon pemegang saham

Pemegang saham menaruh perhatian utama pada tingkat

keuntungan pada masa yang akan datang. Selain itu mereka juga

berkepentingan terhadap tingkat likuiditas, aktivitas, dan leverage perusahaan.

b. Para kreditur

Berkepentingan terhadap kemampuan perusahaan dalam membayar

kewajiban jangka panjang maupun jangka pendek.

c. Manajemen perusahaan

Manajemen perusahaan berkepentingan terhadap seluruh keadaan

keuangan perusahaan, karena hal-hal tersebut yang akan dinilai oleh

pemilik perusahaan maupun para kreditur.

10. Debt to Equity Ratio (DER)

DER merupakan rasio yang digunakan untuk melihat struktur

keuangan perusahaan dengan mengaitkan jumlah kewajiban dengan

jumlah ekuitas pemilik (Simamora, 2000: 533). Menurut Syamsuddin

(2001: 54) DER adalah rasio yang menunjukkan hubungan antara

diberikan pemilik perusahaan. Berdasarkan pendapat di atas,

pengertian DER dalam penelitian ini adalah rasio yang

membandingkan antara total hutang dengan total ekuitas pemilik.

DER mengidentifikasikan sejauh mana perusahaan dapat menanggung

kerugian tanpa harus membahayakan kepentingan krediturnya dalam

hal terjadi likuiditas.

Kreditur mempunyai prioritas klaim dibandingkan pemegang

saham. Dari sudut pandang kreditur, jumlah ekuitas dalam struktur

permodalan perusahaan dapat dianggap sebagai katalisator, membantu memastikan bahwa terdapat asset yang memadai untuk menutup klaim

pihak lain. Rasio yang tinggi dapat mengindikasikan bahwa klaim

pihak lain relatif lebih besar ketimbang asset yang tersedia untuk

menutupnya, sehingga meningkatkan risiko bahwa klaim kreditur

kemungkinan tidak akan tertutup secara penuh bilamana terjadi

likuidasi. Dalam mengukur risiko, perhatian kreditur jangka panjang

terutama difokuskan pada prospek laba dan perkiraan arus kas.

Meskipun demikian mereka tetap memperhatikan keseimbangan

antara proporsi aktiva yang didanai oleh kreditur dan pemilik

perusahaan. Keseimbangan proporsi tersebut diukur dengan rasio debt

to equity.

Rasio ini juga dapat memberikan gambaran mengenai struktur

modal yang dimiliki oleh perusahaan sehingga dapat dilihat tingkat

jangka panjang pada umumnya lebih menyukai angka DER yang

kecil. Semakin kecil angka rasio ini, berarti semakin besar jumlah

aktiva yang didanai oleh pemilik perusahaan dan semakin besar

penyangga risiko kreditur. Jika DER semakin meningkat maka

menunjukkan kinerja perusahaan yang semakin memburuk, selain itu

semakin tinggi DER menunjukkan struktur permodalan lebih banyak

dibiayai oleh pinjaman sehingga ketergantungan perusahaan terhadap

kreditur semakin meningkat. Dengan meningkatnya DER maka beban

perusahaan kepada pihak luar (kreditur) juga semakin meningkat sehingga harapan tingkat kembalian (return) para pemegang saham

semakin kecil (Farchan & Sunarto, 2002: 72). Penghitungan DER

dinyatakan dalam rumus (Resmi, 2002: 281):

DER= Total hutang/Total ekuitas

11. Systematic risk

Risiko sistematis atau risiko yang tidak dapat didiversifikasi

(dihindarkan) disebut juga dengan risiko pasar. Risiko ini berkaitan

dengan kondisi di pasar secara umum, misalnya perubahan

perekonomian secara makro, risiko tingkat bunga, risiko politik, risiko

nilai tukar dan risiko pasar. Risiko ini mempengaruhi semua

perusahaan dan karenanya tidak bisa dihilangkan dengan

didiversifikasi. Parameter yang digunakan untuk mengukur risiko ini

adalah beta. Pengertian beta menurut Jones (dalam Suharli, 2005: 104)

Dimana pengertian volatilitas adalah sebagai fluktuasi dari return dari

suatu sekuritas dalam suatu periode tertentu. Jika fluktuasi return

sekuritas secara setatistik mengikuti return pasar, maka beta dari

sekuritas tersebut bernilai 1. Misalnya apabila return pasar naik

sebesar 5%, maka investor mengharapkan kenaikan return sebesar 5%

pula.

Scoot (dalam Suharli, 2005: 104) yang menyatakan bahwa ”beta

a mesure stock’s volatility relative to an average stock” lain halnya dengan pendapat Brealy (dalam Suharli, 2005: 104) yang mendefinisikan ”beta is sensitivity of a stock’s return to the return on

the market portofolio”. Dapat disimpulkan bahwa beta adalah pengukur volatilitas suatu risiko sistematis pada sekuritas. Beta suatu

sekuritas dapat dihitung dengan titik estimasi yang menggunakan data

historis berupa data pasar (return sekuritas dan retun pasar).

Secara matematis menurut Bodie (dalam Suharli, 2005: 104)

beta dapat dihitung dengan rumus:

12. Earning Per Share (EPS)

EPS merupakan rasio yang menunjukkan berapa besar

keuntungan (return) yang diperoleh investor atau pemegang saham

per lembar saham (Darmadji, 2001: 139). Menurut Simamora (2000:

530) EPS adalah laba bersih per lembar saham biasa yang beredar

selama suatu periode. Berdasarkan pendapat di atas, pengertian EPS

yang dimaksud dalam penelitian ini adalah rasio yang menunjukkan

berapa besar keuntungan (return) yang diperoleh investor atau

pemegang saham per lembar saham yang beredar selama suatu periode.

Rasio ini ingin menyampaikan berapa besar bagian dividen yang

akan didapatkan oleh setiap saham, dalam hal ini jumlah saham telah

dirata-ratakan secara tertimbang (Slamet, 2003: 40). Variabel EPS

merupakan proxy bagi laba per saham perusahaan yang diharapkan

dapat memberikan gambaran bagi investor mengenai bagian

keuntungan yang dapat diperoleh dalam suatu periode tertentu dengan

memiliki suatu saham (Chandradewi, 2000: 17). Seorang investor

membeli dan mempertahankan saham suatu perusahaan dengan

harapan akan memperoleh dividen atau capital gain. Laba biasanya

menjadi dasar penentuan pembayaran dividen dan kenaikan nilai

saham di masa mendatang (Prastowo, 2002: 93). Oleh karena itu, para

pemegang saham biasanya tertarik dengan angka EPS yang dilaporkan

perhitungannya tergantung dari struktur modal perusahaan sehingga

perhitungannya dapat sederhana atau kompleks. Terdapat dua masalah

yang dapat timbul dalam hubungannya dengan perhitungan EPS ini.

Masalah pertama timbul apabila dalam perhitungan laba rugi terdapat

pos luar biasa, sedangkan masalah kedua terjadi apabila perusahaan

mempunyai struktur modal yang kompleks. Apabila perusahaan

mempunyai pos luar biasa pada laporan laba ruginya, maka harus

menghitung dua angka EPS yaitu EPS yang dihasilkan dari operasi

normal perusahaan dan EPS yang merupakan akibat dari pos luar biasa. Suatu perusahaan dikatakan mempunyai struktur modal yang

kompleks, apabila mempunyai modal saham biasa perusahaan dan

juga mempunyai instrumen-instrumen keuangan yang dapat

menambah jumlah lembar saham biasa yang beredar. Menurut

Simamora (2000: 530) penghitungan EPS dinyatakan dalam formula

sebagai berikut:

EPS = ( Total Net Profit / Jumlah saham beredar )

13. Price Earning Ratio (PER)

Menurut Jordan (dalam Sangaji, 2003: 157) PER merupakan

rasio harga saham suatu perusahaan dengan pendapatan per saham

perusahaan tersebut. PER menggambarkan apresiasi pasar terhadap

kemampuan perusahaan dalam menghasilkan laba (Darmadji,

2001:139). Berdasarkan pendapat di atas, pengertian PER yang

antara harga pasar per lembar saham biasa yang beredar dengan laba

per lembar saham. Kegunaan PER adalah untuk melihat bagaimana

pasar menghargai kinerja saham perusahaan yang dicerminkan oleh

EPS nya. PER menunjukkan hubungan antara harga pasar saham biasa

dengan earning per share. Makin besar PER suatu saham, maka saham tersebut akan semakin mahal terhadap pendapatan bersih per

sahamnya. Jika dikatakan saham mempunyai PER 10X, berarti harga

pasar saham tersebut 10X lipat terhadap EPS nya (pendapatan bersih

per saham). Angka rasio ini digunakan oleh para investor untuk memprediksi kemampuan perusahaan dalam menghasilkan laba

(earning power) di masa yang akan datang.

Kesediaan investor untuk menerima kenaikan PER sangat

bergantung pada prospek perusahaan. Perusahaan dengan peluang

tingkat pertumbuhan tinggi biasanya mempunyai PER yang tinggi

pula, dan hal ini menunjukkan bahwa pasar mengharapkan

pertumbuhan dan laba yang tinggi di masa mendatang. Sebaliknya

perusahaan dengan tingkat pertumbuhan yang rendah cenderung

mempunyai PER yang rendah pula. PER tidak punya makna apabila

perusahaan mempunyai laba yang sangat rendah (abnormal) atau

menderita rugi. Dalam keadaan ini PER perusahaan akan begitu tinggi

(abnormal) atau bahkan negatif. Semakin rendah hasil PER sebuah

saham, maka semakin baik atau murah harganya untuk diinvestasikan.

semakin turun atau karena meningkatnya laba bersih perusahaan.

Penafsiran terhadap rasio ini juga dipengaruhi oleh persepsi pemodal

terhadap kualitas perusahaan dan trend pendapatannya, risiko relatif,

penggunaan metode akuntansi alternatif , dan faktor-faktor lain.

Penghitungan PER dinyatakan dengan formulasi sebagai berikut

(Simamora, 2000:531) :

PER = Harga saham/EPS

14. Pengertian Return Saham

Return saham adalah tingkat keuntungan yang dinikmati oleh pemodal atas suatu investasi saham yang dilakukannya (Ang,

1997:19). Return merupakan hasil yang diperoleh dari investasi yang

berupa return realisasi (realized return) dan return ekspektasi (expected return). Menurut Ang (1997: 19) setiap investasi baik

jangka panjang maupun jangka pendek memiliki tujuan utama untuk

mendapatkan keuntungan yang disebut return baik langsung maupun

tidak langsung.

Return dari suatu investasi tergantung dari instrumen investasi

yang dibelinya. Misalnya ivestasi dalam saham, saham tidak

menjanjikan suatu return yang pasti bagi para pemodal, namun

beberapa komponen return pada saham yang memungkinkan pemodal

meraih keuntungan adalah dividen, saham bonus, dan capital gain.

Faktor yang mempengaruhi return suatu investasi meliputi faktor

meliputi kualitas dan reputasi manajemen, struktur hutang, tingkat

laba yang dicapai, dan lain-lain. Sedangkan faktor eksternal meliputi

pengaruh kebijakan moneter dan fiskal, perkembangan sektor industri,

faktor ekonomi, dan sebagainya. return/tingkat pengembalian dari

suatu investasi dibedakan menjadi dua yaitu return yang telah terjadi

(realized return) berdasarkan data historis. Return yang diharapkan

oleh para investor akan diperoleh dimasa yang akan datang (expeted

return) (Halim, 2003:2)

Return yang digunakan dalam penelitian ini adalah return realisasi atau sering disebut dengan actual return. Return realisasi

merupakan return yang telah terjadi yang dihitung berdasarkan data historis dan digunakan sebagai salah satu pengukur kinerja

perusahaan. Return realisasi ini juga berguna sebagai dasar penentuan

return ekspektasi (expected return) yang merupakan return yang diharapkan oleh investor di masa mendatang. Return realisasi yang

digunakan dalam penelitian ini adalah cpital gain atau capital loss

alasan menggunakan capital gain atau capital loss dan tidak

menggunakan return total karena perusahaan tidak membagikan laba dalam bentuk Deviden secara periodik, hal ini juga sesuai dengan

penelitian yang dilakukan oleh peneliti sebelumnya. Menurut Hartono

(2008: 197) capital gain atau capital loss dapat dihitung dengan

15. Komponen Return

Komponen suatu return terdiri dari dua jenis yaitu (Ang, 1997:20):

a. Current Income (keuntungan lancar) adalah keuntungan yang diperoleh melalui pembayaran yang bersifat periodik seperti

pembayaran bunga deposito, bunga obligasi, dividen, dll.

b. Capital Gain yaitu keuntungan yang diterima karena adanya selisih

antara harga jual dan harga beli suatu instrumen investasi, yang

berarti bahwa instrumen investasi harus diperdagangkan di pasar.

Besarnya capital gain dilakukan dengan analisis return historis yang terjadi pada periode sebelumnya, sehingga dapat ditentukan

besarnya tingkat kembalian yang diinginkan (expected return).

16. Jenis-jenis return Saham

Menurut Hartono (2008, 1995) return saham dapat digolongkan dalam dua jenis yaitu:

a. Return realisasi (realized return) merupakan return yang telah terjadi, return realisasi dihitung menggunakan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari suatu perusahaan. Beberapa pengukuran

return realisasi yang banyak digunakan adalah:

1). Return total, merupakan return keseluruhan dari suatu

investasi dalam satu periode yang tertentu, return total

2). Relatif return, return total dapat bernilai negatif atau positif. Kadangkala untuk perhitungan tertentu, misalnya rata-rata

geometri yang menggunakan perhitungan pengakaran

dibutuhkan suatu return yang harus bernilai positif. Relatif

return dapat digunakan yaitu dengan menambahkan nilai 1 terhadap nilai return total (Return Total + 1).

3). Kumulatif retun, return total hanya mengukur kemakmuran pada saat waktu tertentu saja, tetapi tidak mengukur total

kemakmuran yang dimiliki, untuk mengetahui total kemakmuran, indeks kemakmuran kumulatif dapat

digunakan, indeks kemakmuran kumulatif ini menunjukkan

kemakmuran akhir yang diperoleh dalam suatu periode

tertentu.

4). Return disesuaikan, retun yang dibahas dimuka adalah return

nominal yang hanya mengukur perubahan nilai uang tetapi

tidak mempertimbangkan tingkat daya beli dari nilai uang

tersebut. Untuk mempertimbangkan hal ini return nominal

perlu disesuaikan dengan tingkat inflasi yang ada. Return

tersebut disebut dengan return riil atau return yang

disesuaikan dengan tingkat inflasi.

5). Rata-rata geometrik (geometric mean) digunakan untuk

menghitung rata-rata yang memperhatikan tingkat

b. Return ekspektasi (expeted return) adalah return yang diharapkan

akan diperoleh investor di masa mendatang. Berbeda dengan

return realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi. Return ekspektasi dapat dihitung dengan

beberapa cara yaitu berdasarkan ekspektasi masa depan,

berdasarkan nilai-nilai return historis,dan berdasarkan model

return ekspektasi yang ada.

17. Pengaruh Debt to Equity Ratio (DER) terhadap Return Saham Semakin kecil rasio ini berarti semakin kecil jumlah modal pinjaman yang digunakan untuk membiayai aktiva perusahaan. Rasio

yang tinggi dapat mengindikasikan bahwa klaim pihak lain relatif

lebih

besar ketimbang asset yang tersedia untuk menutupnya,

meningkatkan risiko bahwa klaim kreditor kemungkinan tidak akan

tertutup secara penuh bilamana terjadi likuidasi. Jika DER semakin

meningkat, maka menunjukkan kinerja perusahaan yang semakin

memburuk, sehingga semakin tinggi DER akan berdampak pada

menurunnya harga saham perusahaan di pasar modal.

Kreditor jangka panjang lebih menyukai rasio DER yang kecil,

karena menunjukkan bahwa semakin besar jumlah aktiva yang

didanai oleh pemilik perusahaan, dan semakin besar penyangga

risiko kreditor yang secara tidak langsung akan meningkatkan return

perusahaan tidak tergantung pada struktur modalnya, jadi proporsi

saham (ekuitas) dan surat obligasi (hutang) tidak mempengaruhi nilai

perusahaan (Tanous, 2001:301). Hutang berfungsi seperti pedang

bermata dua, selama ekonomi sulit atau suku bunga tinggi

perusahaan dengan debt ratio yang tinggi dapat mengalami masalah

keuangan sebaliknya selama ekonomi baik atau suku bunga rendah

hutang dapat meningkatkan keuntungan yaitu dengan membiayai

pertumbuhan dengan harga yang murah/rendah (Salim, 2003: 151).

Semakin besar DER mencerminkan risiko perusahaan yang semakin besar pula risiko yang harus ditanggung oleh investor.

Dalam ilmu ekonomi pada umumnya dan ilmu investasi pada

khususnya terdapat asumsi bahwa investor adalah mahkluk yang

rasional tentunya tidak akan menyukai ketidak pastian atau risiko.

Investor yang enggan terhadap risiko disebut risk averse investor,

investor seperti ini tidak akan mengambil risiko suatu investasi jika

investasi itu tidak memberikan harapan return yang layak sebagai

kompensasi terhadap risiko yang harus ditanggung investor tersebut.

Investor akan menghindari pembelian saham perusahaan, sehingga

dapat dikatakan DER akan berpengaruh negatif terhadap return

18. Pengaruh Systematic Risk terhadap Return Saham

Dalam teori manajemen keuangan, ada trade-off antara risiko dan

return. Jika risiko suatu investasi lebih tinggi, return yang diharapkan juga tinggi. Banyak para manajer mengetahui risiko untuk

dipertimbangkan dalam menilai dan mengambil keputusan investasi.

Penilaian dan pemahaman trade-off antara risiko dan return membentuk

landasan untuk memaksimumkan kesejahteraan pemegang saham.

Perusahaan seharusnya mengenali apakah return yang diharapkan dapat

dicapai atau tidak, yang berarti perusahaan harus mengenali elemen risiko dalam proses pengambilan keputusan. Risiko dapat didefinisikan sebagai

variabilitas return dari apa yang diharapkan. Dengan kata lain risiko adalah sebagai kemungkinan return sesungguhnya dari suatu investasi

akan lebih rendah dari return yang diharapkan. Return adalah keuntungan

atau aliran kas neto yang diperoleh dari suatu investasi. Secara umum

investor enggan terhadap risiko (averse risk). Jika risiko lebih besar,

investor mengharapkan return dari suatu investasi yang lebih besar.

Return yang tinggi tidak selalu disertai investasi berisiko. Investasi yang berisiko tidak akan dilakukan oleh investor jika investasi tersebut tidak

memberi harapan tingkat return yang tinggi.

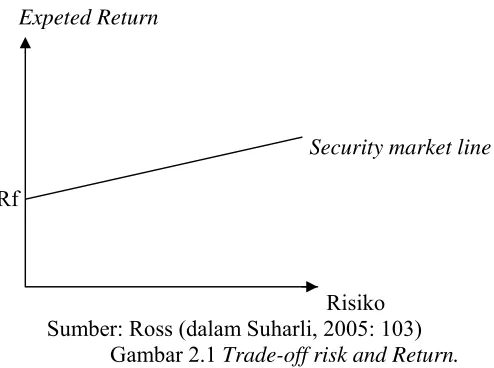

Secara teknis, semakin besar hasil pengembalian yang diharapkan

maka risiko yang dihadapi semakin besar hal ini dapat dilihat pada

Expeted Return

Security market line

Rf

Risiko Sumber: Ross (dalam Suharli, 2005: 103)

Gambar 2.1 Trade-off risk and Return.

Gambar tersebut menunjukkan adanya hubungan positif antara

risiko dan return. Garis vertikal di dalam gambar menunjukkan

besarnya tingkat hasil yang diharapkan yang layak, sedangkan garis

horizontal memperlihatkan risiko yang ditanggung investor. Titik Rf

pada gambar menujukkan return bebas risiko (risk-free rate). Rf pada

gambar di atas menunjukkan satu pilihan investasi yang menawarkan

return sebesar Rf dengan risiko sebesar nol (0). Kesimpulan dari pola hubungan antar risiko dan return adalah, bahwa risiko dan return

mempunyai hubungan yang searah dan linier. Artinya semakin tinggi

risiko suatu aset semakin tinggi pula return dari aset tersebut demikian

19. Pengaruh Earning Per Share (EPS) terhadap Return Saham

Earning per share merupakan salah satu bentuk dari rasio pasar (market ratio) yang didapatkan dengan membagi laba bersih perusahaan dengan jumlah saham yang beredar (Slamet, 2003: 39).

Rasio laba per lembar saham ini mengukur profitabilitas dari sudut

pandang pemegang saham biasa. Informasi mengenai kemampuan

perusahaan dalam menghasilkan pendapatan dapat membantu

investor untuk menilai kemampuan perusahaan dalam menghasilkan

arus kas yang baik di masa mendatang.

Semakin tinggi nilai EPS suatu perusahaan, maka akan

menggembirakan bagi para pemegang saham karena semakin besar

laba yang disediakan untuk pemegang saham (Darmadji, 2001:139).

Menurut Tandelilin (2001: 241) komponen penting yang harus

diperhatikan dalam analisis perusahaan adalah EPS. Informasi EPS

suatu perusahaan menunjukkan besarnya laba bersih perusahaan

yang siap dibagikan bagi semua pemegang saham. Besarnya EPS

dapat diketahui dari laporan keuangan. EPS adalah jumlah

pendapatan dalam satu periode untuk saham beredar, EPS

merupakan ukuran kemampuan perusahaan dalam menghasilkan

20. Pengaruh Price Earning Ratio (PER) terhadap Return Saham Price earning ratio merupakan suatu rasio yang lazim dipakai untuk mengukur harga pasar (market price) setiap lembar saham

biasa dengan laba per lembar saham (Simamora, 2000: 531). PER

merupakan ukuran untuk menentukan bagaimana pasar memberi

nilai atau harga pada saham perusahaan. Rasio ini mencerminkan

penilaian pemodal terhadap pendapatan perusahaan di masa

mendatang. Rasio harga/laba yang tinggi menunjukkan bahwa pasar

mengharapkan pertumbuhan laba yang tinggi di masa yang akan mendatang.

Rasio harga/laba mencerminkan ekspektasi pemodal

menyangkut kinerja perusahaan di masa mendatang. Semakin

optimistik ekspektasi ini, maka akan semakin tinggi pula

kemungkinan rasio harga/labanya. Keinginan investor melakukan

analisis kesehatan suatu saham melalui rasio-rasio keuangan seperti

PER, dikarenakan adanya keinginan investor atau calon investor

akan hasil (return) yang layak dari suatu investasi saham

(Susilowati, 2003:53). PER memberikan petunjuk kepada investor

atau calon investor mengenai kemungkinan return saham yang

dihasilkan oleh suatu perusahaan.

Membeli saham adalah kegiatan berinvestasi, investasi

dikatakan berhasil jika mendapatkan keuntungan. Untuk

harganya murah. PER memberikan indikasi tentang jangka waktu

yang diperlukan untuk mengembalikan dana pada tingkat harga

saham dan keuntungan suatu perusahaan pada periode tertentu. Oleh

karena itu rasio ini menggambarkan ketersediaan investasi

membayar untuk suatu jumlah tertentu untuk setiap perolehan laba

perusahaan. PER yang tinggi akan menyebabkan harga saham yang

rendah begitu pula sebaliknya (Husnan, 2001: 299). Semakin tinggi

tingkat keuntungan (return) maka semakin rendah PER atau dapat

disimpulkan bahwa PER berpengaruh negatif terhadap return saham.

B. Penelitian Sebelumnya 1. Jurnal

Michell Suherli (2005). Studi Empiris terhadap Dua Faktor yang

Mempengaruhi Return Saham pada Industri Food & Beverages di Bursa Efek Jakarta. Objek penelitian adalah perusahaan public di

bidang industri food and baverages yang terdaftar di Bursa Efek

Jakarta dengan periode laporan keuangan tahun 2001-2004. Tujuan

penelitian ini adalah untuk meneliti hubungan return saham yang

diharapkan dengan faktor yang mempengaruhinya dalam hal ini adalah

debt to equity ratio dan beta. Hasil penelitian tersebut menunjukkan bahwa debt to equity ratio dan beta saham tidak mempengaruhi return

2. Jurnal

Sri Dewi Ari Ambarwati (2008). Pengaruh Debt to Equity Ratio dan Systematic Risk terhadap Return Saham. Penelitian tersebut dilakukan terhadap perusahaan manufaktur yang listing di Bursa Efek

Indonesia Tujuan Penelitian ini adalah untuk mengetahui pengaruh

debt to equity ratio dan systematic risk (beta) terhadap return saham. Hasil penelitian tersebut menyatakan bahwa secara besama-sama debt

to equty ratio dan systematic risk (beta) berpengaruh signifikan terhadap return saham. Secara parsial, debt to equity ratio berpengaruh posetif terhadap return saham sedangkan systematic risk (beta)

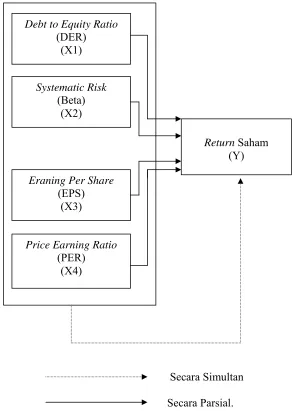

C. Kerangka Konseptual

Untuk memudahkan dalam memahami penelitian ini, maka penulis

kemukakan kerangka konseptual sebagai berikut:

Secara Simultan

Secara Parsial.

Gambar 2. 2 Kerangka Konseptual Debt to Equity Ratio

(DER) (X1)

Systematic Risk (Beta)

(X2)

Eraning Per Share (EPS)

(X3)

Price Earning Ratio (PER)

(X4)

D. Hipotesis

Semakin kecil rasio debt to equity ratio (DER) berarti semakin kecil

jumlah modal pinjaman yang digunakan untuk membiayai aktiva

perusahaan. Rasio yang tinggi dapat mengindikasikan bahwa klaim pihak

lain relatif lebih tinggi dan semakin besar DER mencerminkan risiko

perusahaan yang semakin besar pula risiko yang harus ditanggung oleh

investor. Investor tidak akan mengambil risiko suatu investasi jika investasi

itu tidak memberikan harapan return yang layak sebagai kopensasi terhadap

risiko yang harus ditanggung investor tersebut. Investor akan menghindari pembelian saham perusahaan tersebut.

Dalam teori manajemen keuangan, ada trade-off antara risiko dan

return. Jika risiko suatu investasi lebih tinggi, return yang diharapkan juga tinggi. Jika risiko lebih besar, investor mengharapkan return dari suatu

investasi yang lebih besar. Secara teknis, semakin besar hasil pengembalian

yang diharapkan maka risiko yang dihadapi semakin besar.

Earning per share merupakan salah satu bentuk dari rasio pasar (market ratio) yang didapatkan dengan membagi laba bersih perusahaan dengan jumlah saham yang beredar (Slamet, 2003:39). Semakin

tinggi nilai EPS suatu perusahaan, maka akan menggembirakan bagi para

pemegang saham karena semakin besar laba yang disediakan untuk

pemegang saham (Darmadji, 2001:139). EPS merupakan ukuran

kemampuan perusahaan dalam menghasilkan keuntungan per lembar saham

Price earning ratio (PER) merupakan suatu rasio yang lazim dipakai untuk mengukur harga pasar (market price) setiap lembar saham biasa

dengan laba per lembar saham (Simamora, 2000:531). Rasio harga/laba

mencerminkan ekspektasi pemodal menyangkut kinerja perusahaan di masa

mendatang. Semakin optimistik ekspektasi ini, maka akan semakin tinggi

pula kemungkinan rasio harga/labanya. Keinginan investor melakukan

analisis kesehatan suatu saham melalui rasio PER, dikarenakan adanya

keinginan investor atau calon investor akan hasil (return) yang layak dari

suatu investasi saham (Susilowati, 2003:53). PER memberikan petunjuk kepada investor atau calon investor mengenai kemungkinan return saham

yang dihasilkan oleh suatu perusahaan.

Berdasarkan kajian teori-teori di atas maka penulis dapat merumuskan

hipotesis sebagai berikut:

H1: Debt to equity ratio, systematic risk, earning per share dan price earning ratio secara simultan berpengaruh terhadap return saham.

39 A. Jenis Penelitian

Jenis penelitian ini adalah penelitian studi kasus yaitu studi kasus pada

Industri makanan dan minuman yang terdaftar di Bursa Efek indonesia.

B. Lokasi dan Waktu

Lokasi : Pojok Bursa Efek Indonesia Universitas Sanata Dharma.

Waktu : Mei tahun 2010.

C. Subyek dan Obyek

1. Subyek Penelitian

Subyek penelitian di dalam hal ini adalah seluruh industri makanan dan

minuman yang terdaftar di Bursa Efek Indonesia.

2 . Objek penelitian

Objek penelitian yang diteliti adalah laporan keuangan pada tahun 2004

sampai tahun 2008.

D. Data yang dicari 1. Sejarah perusahaan

2. Laporan keuangan tahun 2004-2008.

E. Populasi

Populasi adalah keseluruhan subyek penelitian. Populasi yang digunakan

dalam penelitian ini adalah seluruh perusahaan makanan dan minuman yang

F. Jenis Data

Data yang digunakan adalah data sekunder, diperoleh dari laporan keuangan

yang telah dipublikasikan oleh Bursa Efek Indonesia.

G. Teknik Pengumpulan Data

Teknik dokumentasi yaitu teknik pengumpulan data dengan cara mencatat

data atau mengumpulkan keterangan-keterangan yang tercantum pada

Indonesian Capital Market Directory yang berupa laporan keuangan perusahaan tersebut.

H. Metode Analisis Data 1. Variabel Penelitian

Ada dua variabel yang digunakan dalam penelitian ini, yaitu variabel

independen atau variabel bebas yang selanjutnya dinyatakan dengan

simbol X dan variabel dependen atau variabel tidak bebas yang

selanjutnya dinyatakan dengan simbol Y.

a. Variabel Bebas (X)

Variabel bebas merupakan variabel yang mempengaruhi variabel

terikat. Variabel bebas yang digunakan dalam penelitian ini meliputi:

1). Debt to equity ratio (X1)

2). Systematic risk (X2)

2). Earning per share (X3)

b. Variabel Terikat (Y)

Variabel terikat merupakan variabel yang dipengaruhi oleh variabel

bebas. Variabel terikat dalam penelitian ini adalah tingkat keuntungan

(return) yang dinikmati oleh pemodal atas suatu investasi saham yang

dilakukannya.

2. Analisis Data

Metode analisis data yang digunakan dalam penelitian agar dapat

diinterpretasikan dan mudah dipahami adalah:

a. Analisis Deskriptif

Penggunaan analisis deskriptif ini ditunjukkan untuk mengetahui

pengaruh debt to equity ratio, systematic risk, earning per share dan price earning ratio terhadap return saham.

b. Analisis Regresi Berganda

Teknik analisis data yang digunakan dalam penelitian ini adalah

analisis regresi berganda. Regresi berganda berguna untuk meramalkan

pengaruh dua variabel prediktor atau lebih terhadap satu variabel

kriterium atau untuk membuktikan ada atau tidaknya hubungan

fungsional antara dua buah variabel bebas (X) atau lebih dengan

sebuah variabel terikat (Y) (Usman, 2003: 241). Analisis regresi

berganda dalam penelitian ini digunakan untuk mengetahui pengaruh

Formulasi persamaan regresi berganda sendiri adalah sebagai berikut:

Y = a + β1X1 + β2X2 + β3X3 + β4X4 + e

Dimana:

Y : Return saham

a : Bilangan konstanta β1 – β3: Koefisien regresi

X1 : Debt to equity ratio

X2 : Systematic risk

X3 : Earning per share

X4:Price earning ratio e : Variabel pengganggu

c. Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk menguji apakah model regresi

benar- benar menunjukkan hubungan yang signifikan dan representatif.

Ada empat pengujian dalam uji asumsi klasik, yaitu:

1). Uji Multikolinieritas

Uji multikolinieritas dimaksudkan untuk menguji apakah

model regresi ditemukan adanya korelasi antara variabel bebas

(independent) (Ghozali, 2001: 57). Apabila terjadi korelasi antara

variabel bebas, maka terdapat problem multikolinieritas (multiko)

a). Besaran VIF (variance inflation faktor) dan Tolerance

Model regresi yang bebas multikolinearitas adalah

mempunyai nilai VIF disekitar angka 1, mempunyai angka

tolerance mendekati 1, dan besaran korelasi antar variabel

independen. Pedoman suatu model regresi yang bebas

multikolinearitas adalah koefisien korelasi antar variabel

independent haruslah di atas 0,05. Jika korelasi lemah maka

terjadi problem multiko (Santoso, 2004: 207).

2). Uji Heteroskedastisitas

Uji heteroskedastisitas ditujukan untuk menguji apakah

dalam model regresi terjadi ketidaksamaan variance dan

residual satu pengamatan ke pengamatan yang lain. Jika

variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastis dan jika berbeda

disebut heteroskedastisitas (Ghozali, 2001: 69). Model regresi

yang baik adalah yang homoskedastisitas atau tidak terjadi

heteroskedastisitas. Cara untuk mendeteksi ada atau tidaknya

heteroskedastisitas dapat diketahui dengan melihat ada

tidaknya pola tertentu pada grafik scatterplot antara nilai

prediksi variable terikat (ZPRED) dengan residualnya

(SRESID) di mana sumbu Y adalah Y yang telah diprediksi,

Dasar analisis dari uji heteroskedastis melalui grafik plot

adalah sebagai berikut:

a). Jika ada pola tertentu, seperti titik-titik yang ada

membentuk pola tertentu yang teratur (bergelombang,

melebar kemudian menyempit), maka mengindikasikan

telah terjadi heteroskedastisitas.

b). Jika tidak ada pola yang jelas, serta titik-titik menyebar di

atas dan di bawah angka 0 pada sumbu Y, maka tidak

terjadi heteroskedastisitas. 3). Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam

model regresi, variabel terikat dan variabel bebas keduanya

memiliki distribusi normal atau tidak. Model regresi yang baik

adalah memiliki distribusi data normal atau mendekati normal.

Distribusi normal akan membentuk satu garis lurus diagonal,

dan ploting data akan dibandingkan dengan dengan garis

diagonal. Jika distribusi data adalah normal, maka garis yang

menghubungkan data sesungguhnya akan mengikuti garis

diagonalnya (Ghozali 2001:83). Deteksi normalitas dapat

dilakukan dengan melihat penyebaran data (titik) pada sumbu

diagonal dari grafik (Santoso, 2004:214). dasar pengambilan

a). Jika data menyebar di sekitar garis diagonal dan mengikuti

arah garis diagonal, maka model regresi memenuhi asumsi

normalitas.

b). Jika data menyebar jauh dari garis diagonal dan atau tidak

mengikuti arah garis diagonal, maka model regresi tidak

memenuhi asumsi normalitas.

c). Jika data menyebar jauh dari diagonal dan atau tidak

mengikuti arah garis diagonal atau grafik histogram tidak

menunjukan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

d). Jika data menyebar tidak jauh dari diagonal dan atau

mengikuti arah garis diagonal atau grafik histogram

menunjukkan pola distribusi normal, maka model regresi

memenuhi asumsi normalitas.

4). Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam

model regresi ada korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pada periode t-1 (periode

sebelumnya). Jika terjadi korelasi, maka dinamakan ada

problem autokorelasi. Model regresi yang baik adalah regresi

yang bebas dari autokorelasi. Autokorelasi pada sebagian besar

kasus ditemukan pada regresi yang datanya adalah time series

seterusnya. Konsekuensi dengan adanya autokorelasi dalam

suatu model regresi adalah interval keyakinan menjadi lebar,

dimana jika dipaksakan akan bias dalam mengambil

kesimpulan terutama tentang signifikan atau tidaknya secara

statistik bagi setiap koefesien regresi yang diuji.

Langkah-langkah untuk melihat ada atau tidak adanya

autokorelasi adalah sebagai berikut:

a). Bila nilai DW berada diantara du sampai dengan 4 – du

maka koefisien autokorelasi sama dengan nol, artinya tidak ada autokorelasi.

b). Bila nilai DW lebih kecil dari pada du koefisien

autokorelasi lebih besar dari pada nol, artinya ada

autokorelasi positif.

c). Bila nilai DW terletak diantara dL dan du maka tidak dapat

disimpulkan.

d). Bila nilai DW lebih besar dari pada 4 – du koefisien

autokorelasi lebih besar daripada nol , artinya ada

autokorelasi negatif.

e). Bila nilai DW terletak diantara 4 – du dan 4 – dL maka tidak

d. Uji F atau Uji Simultan

Uji F-statistik digunakan untuk menguji besarnya pengaruh dari

seluruh variabel independen secara bersama-sama atau simultan

terhadap variabel dependen. Pembuktian dilakukan dengan cara

membandingkan nilai F kritis (F tabel) dengan F hitung yang terdapat

pada tabel analysis of variance.

Untuk menentukan nilai Ftabel, tingkat signifikansi yang

digunakan sebesar 5% dengan derajat kebebasan (degree of freedom) df

= n-k dan k-1 dimana n adalah jumlah observasi, kriteria uji yang digunakan adalah Jika F reg > F tabel, maka H0 ditolak, dan apabila F

reg < F tabel, maka H0 diterima.

H0 : β1; β2; β3; β4 = 0, artinya debt to equity ratio, systematic

risk, earning per share dan price earning ratio secara bersama-sama tidak berpengaruh terhadap return saham. Ha : β1; β2; β3; β4 minimal

salah satu ≠ 0 artinya debt to equity ratio, systematic risk, earning per share dan price earning ratio secara bersama-sama berpengaruh terhadap return saham.

e. Uji t atau Uji Parsial

Uji t digunakan untuk menguji koefisien regresi secara parsial

dari variabel independennya. Untuk menentukan nilai t-statistik

tabel,ditentukan dengan tingkat signifikansi 5% dengan derajat

jumlah variabel. Jika t hitung > t tabel (n-k-1), maka H0 ditolak

Jika t hitung < t tabel (n-k-1), maka H0 diterima.

H0 : β1; β2; β3; β4 = 0, artinya debt to equity ratio, systematic risk,

earning per share dan price earning ratio secara parsial tidak berpengaruh terhadap return saham. Ha : β1; β2; β3; β4 ≠ 0 artinya

debt to equity ratio, systematic risk, earning per share dan price earning ratio secara parsial berpengaruh terhadap return saham. f. Koefisien Determinasi

Koefisien determinasi (R2) dari hasil regresi berganda menunjukkan seberapa besar variabel dependen bisa dijelaskan oleh

variabel-variabel bebasnya (Santoso, 2004: 167).

Dalam penelitian ini menggunakan regresi linier berganda maka

masing-masing variabel independen yaitu debt to equity ratio, earning

per share, price earning ratio, dan systematic risk secara parsial dan secara simultan mempengaruhi variabel dependen yaitu return saham

yang dinyatakan dengan R2 untuk menyatakan koefisien determinasi atau seberapa besar pengaruh debt to equity ratio, earning per share,

price earning ratio, dan systematic risk terhadap variabel return saham.

Sedangkan r2 untuk menyatakan koefisien determinasi parsial variabel independen terhadap variabel dependen. Besarnya koefisien

determinasi adalah 0 sampai dengan 1. Semakin mendekati nol, maka semakin kecil pula pengaruh semua variabel independen terhadap nilai

dalam menjelaskan perubahan nilai variabel dependen). Sedangkan jika

koefisien determinasi mendekati 1 maka dapat dikatakan semakin kuat

model tersebut dalam menerangkan variasi variabel independen

50 A. PT. Ades Water Indonesia,Tbk

1. Pendirian dan Informasi Umum

PT. Ades Water Indonesia, Tbk (Perseroan), perusahaan yang

berdomisili di Indonesia dengan kantor pusat di perkantoran Hijau Arkadia

Jln. TB. Simatupang Kav 88, Jakarta didirikan dengan nama PT. Alfindo

Putra Setia di tahun 1985. Nama perseroan telah berubah beberapa kali terakhir di tahun 2004 nama perseroan diubah menjadi PT. Ades Water

Indonesia, Tbk

Anggaran dasar perseroan telah mengalami beberapa kali

perubahan terakhir di bulan Maret tahun 2006, untuk mengubah status

perseroan menjadi penanaman modal asing dan disahkan oleh menteri

Hukum dan Hak Asasi Manusia. Sesuai pasal 2 angaran dasarnya

perseroan dapat bergerak di beberapa bidang usaha, di tahun 2005 dan

2006 perseroan bergerak di bidang usaha pengelolaan dan distribusi air

minum dalam kemasan. Produksi secara komersial dimulai pada tahun

1986 pabrik berlokasi di Jawa Barat dan Jawa Timur.

Sesuai dengan surat ketua BAPEPAM no. S-774/PM/1994 tanggal

2 Mei 1994 mengenai pemberitahuan efektifnya penyertaan pendaftaran.

perseroan telah melakukan penawaran umum kepada masyarakat melalui

lembar. Perseroan telah mencatatkan semua sahamnya di Bursa Efek

jakarta pada tanggal 14 juni 1994.

2. Dewan Komisaris dan Direksi a. Susunan Dewan Komisaris

Presiden Komisaris : Hanjaya Limanto

Komisaris : Danny Yuwono

: Ernie Susilowati

b. Susunan Dewan Direksi

Presiden Direktur : Agus Soewandi Wangsaputra Direktur : M. Wisnu Adji.

B. PT. Aqua Golden Misisipi, Tbk

1. Pendirian dan Informasi Umum

Aqua lahir atas ide almarhum Tirto Utomo (1930-1994). Beliau

menggagas lahirnya industri air minum dalam kemasan (AMDK) di

Indonesia melalui PT. Golden Mississippi pada tanggal 23 Pebruari 1973.

Kegiatan fisik perusahaan dimulai pada bulan Agustus 1973, ditandai

dengan pembangunan pabrik di kawasan Pondok Ungu, Bekasi, Jawa

Barat. Percobaan produksi dilaksanakan pada bulan Agustus 1974 dan

produk komersil dimulai sejak tanggal 1 Oktober 1974 dengan kapasitas

produksi 6 juta liter setahun. Produk pertamanya adalah AQUA botol kaca

950 ml yang kemudian disusul dengan kemasan AQUA 5 galon, pada

Tahun 1974 hingga tahun 1978 merupakan masa-masa sulit karena

masih rendahnya tingkat permintaan masyarakat terhadap produk AQUA.

Dengan berbagai upaya dan kerja keras, AQUA mulai dikenal masyarakat,

sehingga penjualan dapat ditingkatkan dan akhirnya titik impas berhasil

dicapai pada tahun 1978. Saat itu merupakan titik awal perkembangan

pesat produk AQUA yang selanjutnya terus berkembang hingga sekarang.

Semula produk AQUA ditujukan untuk masyarakat golongan menengah

atas, baik perkantoran maupun rumah tangga dan restoran. Namun, saat

berbagai jenis kemasan baru : 1500ml, 500ml, 220ml, dari kemasan plastik mulai diproduksi sejak 1981, maka produk AQUA dapat terjangkau oleh

masyarakat luas, karena mudahnya transportasi dan harga terjangkau. Pada

tahun 1981, AQUA memutuskan untuk mengganti bahan baku yang

semula dari sumur bor ke mata air pegunungan yang mengalir sendiri (self

flowing spring). Diterimanya AQUA oleh masyarakat luas dan wilayah

penjualan yang telah menjangkau seluruh pelosok Indonesia, maka Aqua

harus segera meningkatkan kapasitas produksinya. Untuk memenuhi

kebutuhan pasar yang terus meningkat itu, lisensi untuk memproduksi

AQUA diberikan kepada PT. Tirta Jayamas Unggul di Pandaan, Jawa

Timur pada tahun 1984 dan Tirta Dewata Semesta di Mambal, Bali pada

tahun 1987. Hal yang sama juga diterapkan di berbagai daerah di

Indonesia. Pemberian lisensi ini disertai dengan kewajiban penerapan

standar produksi dan pengendalian mutu yang prima. Upaya ekspor