Bab IV

Analisis Kelayakan Investasi

4.1 Analisis Biaya 4.1.1 Biaya Investasi

Biaya investasi mencakup modal awal yang diperlukan untuk mengaplikasikan sistem tata udara dan penyediaan kebutuhan air panas distrik di satu kawasan. Dalam analisis biaya investasi digunakan asumsi-asumsi sebagai berikut:

• Harga chiller Rp. 2.200.000,00/TR. • Harga cooling tower Rp. 100.000,00/TR. • Harga pompa Rp. 1.500.000,00/kW. • Harga FCU Rp. 1.500.000,00/TR. • Harga boiler Rp. 300.000,00/kW.

• Harga tangki penyimpan Rp. 250.000,00/m3. • Harga tangki tekan Rp. 375.000,00/m3. • Harga bangunan Rp. 2.000.000,00/m2.

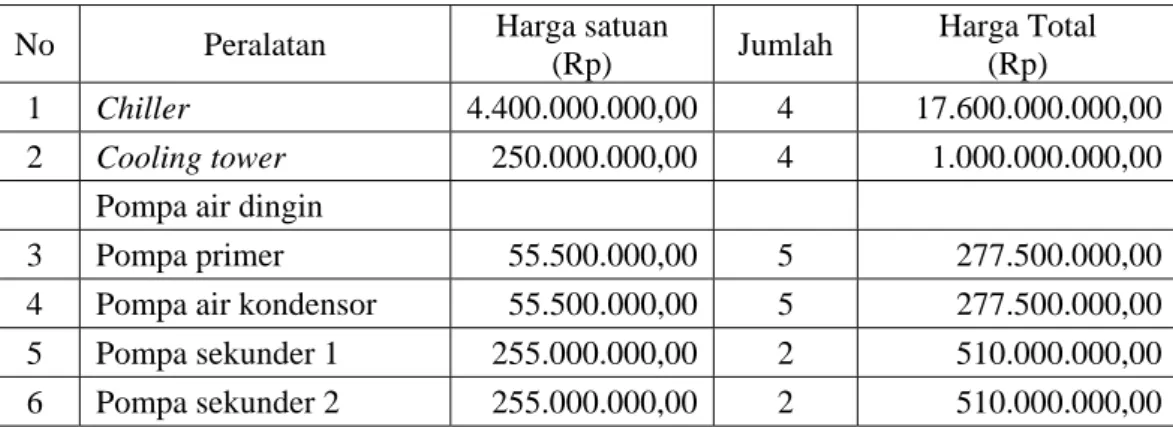

Estimasi biaya investasi dibagi menjadi dua yaitu sistem tata udara distrik dan sistem air panas distrik. Biaya investasi sistem tata udara distrik dapat dilihat pada Tabel 4.1, sedangkan biaya investasi sistem air panas distrik pada Tabel 4.2.

Tabel 4.1 Biaya Investasi Sistem Tata Udara Distrik No Peralatan Harga satuan

(Rp) Jumlah

Harga Total (Rp)

1 Chiller 4.400.000.000,00 4 17.600.000.000,00

2 Cooling tower 250.000.000,00 4 1.000.000.000,00

Pompa air dingin

3 Pompa primer 55.500.000,00 5 277.500.000,00 4 Pompa air kondensor 55.500.000,00 5 277.500.000,00 5 Pompa sekunder 1 255.000.000,00 2 510.000.000,00 6 Pompa sekunder 2 255.000.000,00 2 510.000.000,00

Tabel 4.1 (lanjutan) No Peralatan Harga satuan

(Rp) Jumlah Harga Total (Rp) 7 Pompa sekunder 3 270.000.000,00 2 540.000.000,00 8 Pompa sekunder 4 67.500.000,00 2 135.000.000,00 9 Pompa sekunder 5 255.000.000,00 2 510.000.000,00 10 Pompa sekunder 6 532.500.000,00 2 1.065.000.000,00 FCU 11 FCU 1 735.000,00 3465 2.546.775.000,00 12 FCU 2 870.000,00 2826 2.458.620.000,00 13 FCU 3 1.005.000,00 1052 1.057.260.000,00 14 FCU 4 630.000,00 2908 1.832.040.000,00 15 FCU 5 1.080.000,00 614 663.120.000,00 16 FCU 6 2.340.000,00 524 1.226.160.000,00 17 FCU 7 2.040.000,00 1811 3.694.440.000,00 18 FCU 8 1.380.000,00 2190 3.022.200.000,00 19 FCU 9 3.180.000,00 259 823.620.000,00

20 Chilled water pipeline 10.000.000.000,00

21 Bangunan 400.000.000,00 1 400.000.000,00 Total 50.149.235.000,00

Tabel 4.2 Biaya Investasi Sistem Air Panas Distrik No Peralatan Harga satuan

(Rp) Jumlah

Harga Total (Rp)

1 Boiler 969.000.000,00 3 2.907.000.000,00

2 Penukar panas 7.000.000,00 5 35.000.000,00 Tangki air panas

3 Tangki tekan 1 3.536.250,00 2 7.072.500,00 4 Tangki tekan 2 3.300.000,00 2 6.600.000,00 5 Tangki tekan 3 2.947.500,00 2 5.895.000,00 6 Tangki tekan 4 2.358.750,00 2 4.717.500,00 7 Tangki tekan 5 1.492.500,00 2 2.985.000,00 8 Tangki tekan 6 3.240.000,00 2 6.480.000,00 9 Tangki tekan 7 3.240.000,00 2 6.480.000,00 10 Tangki air hangat 12.753.125,00 2 25.506.250,00 11 Tangki air panas 12.752.500,00 2 25.505.000,00

Pompa air panas

12 Pompa 1 22.500.000,00 2 45.000.000,00 13 Pompa 2 5.550.000,00 2 11.100.000,00 14 Pompa 3 5.550.000,00 2 11.100.000,00

Tabel 4.2 (lanjutan) No Peralatan Harga satuan

(Rp) Jumlah Harga Total (Rp) 15 Pompa 4 5.550.000,00 2 11.100.000,00 16 Pompa 5 8.250.000,00 2 16.500.000,00 17 Pompa 6 11.250.000,00 2 22.500.000,00 18 Pompa 7 11.250.000,00 2 22.500.000,00 19 Pompa tangki air hangat 3.127.500,00 3 9.382.500,00 20 Pompa tangki air panas 3.127.500,00 3 9.382.500,00 21 Pompa boiler 2.250.000,00 2 4.500.000,00

22 Hot water pipeline 6.000.000.000,00

23 Bangunan 400.000.000,00 1 400.000.000,00 Total 9.596.306.250,00

Estimasi biaya investasi pipeline dapat dilihat pada Lampiran B.

4.1.2 Biaya Operasional dan Beban Listrik

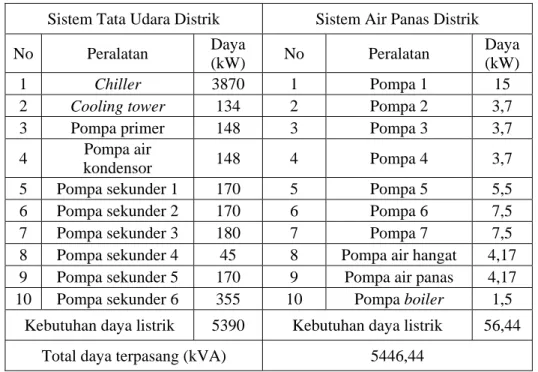

Perangkat peralatan penunjang sistem ini beroperasi dengan menggunakan pasokan listrik dari PLN. Daya listrik yang dipasang disesuaikan dengan kebutuhan perangkat sistem, seperti dapat dilihat pada Tabel 4.3.

Tabel 4.3 Kebutuhan Daya Listrik Sistem Energi Distrik Sistem Tata Udara Distrik Sistem Air Panas Distrik No Peralatan Daya

(kW) No Peralatan

Daya (kW)

1 Chiller 3870 1 Pompa 1 15

2 Cooling tower 134 2 Pompa 2 3,7

3 Pompa primer 148 3 Pompa 3 3,7 4 Pompa air

kondensor 148 4 Pompa 4 3,7

5 Pompa sekunder 1 170 5 Pompa 5 5,5 6 Pompa sekunder 2 170 6 Pompa 6 7,5 7 Pompa sekunder 3 180 7 Pompa 7 7,5 8 Pompa sekunder 4 45 8 Pompa air hangat 4,17 9 Pompa sekunder 5 170 9 Pompa air panas 4,17 10 Pompa sekunder 6 355 10 Pompa boiler 1,5

Kebutuhan daya listrik 5390 Kebutuhan daya listrik 56,44 Total daya terpasang (kVA) 5446,44

Dari Tabel 4.3 didapat daya yang terpasang sebesar 5446,44 kW, maka dikenakan golongan tarif I-3/TM dengan biaya beban Rp. 31.300 per bulan[7], sehingga biaya beban listrik per tahun untuk masing-masing sistem adalah:

• Sistem tata udara distrik :

5390kVA x Rp.31.300,00/kVA/bulan x 12 bulan = Rp. 2.024.484.000,00 • Sistem air panas distrik :

54,44 kVA x Rp.31.300,00/kVA/bulan x 12 bulan = Rp. 21.198.864,00

Pemakaian listrik dibagi atas dua zona waktu yaitu waktu beban puncak pada pukul 17.00-22.00 dan luar waktu beban puncak.. Pada waktu beban puncak, harga listrik ditetapkan dua kali lipat dari harga listrik di luar waktu beban puncak.

Pada sistem tata udara distrik, chiller, pompa primer dan pompa air kondensor beroperasi sesuai dengan beban pendinginan yang harus diatasi. Perhitungan konsumsi listrik per tahun ketiga peralatan tersebut dapat dilihat pada Lampiran B. Sementara itu, cooling tower dan pompa sekunder beroperasi sesuai dengan daya masing-masing selama 24 jam. Hasil perhitungan biaya operasional sistem tata udara distrik dapat dilihat pada Tabel 4.4.

Tabel 4.4 Biaya Operasional Listrik Sistem Tata Udara Distrik Konsumsi Listrik Biaya Listrik (Rp)

LWBP WBP LWBP WBP No Peralatan (kWh) (kWh) Rp.439,00/kWh Rp.878,00/kWh 1 Chiller 16278004,94 4397610,13 7.146.044.167,68 3.861.101.695,70 2 Cooling tower 929290 244550 407.958.310,00 214.714.900,00 3 Pompa primer 906056 7548 397.758.584,00 6.627.144,00 4 Pompa air kondensor 906056 7548 397.758.584,00 6.627.144,00 5 Pompa sekunder 1 1178950 310250 517.559.050,00 272.399.500,00 6 Pompa sekunder 2 1178950 310250 517.559.050,00 272.399.500,00 7 Pompa sekunder 3 1248300 328500 548.003.700,00 288.423.000,00 8 Pompa sekunder 4 312075 82125 137.000.925,00 72.105.750,00 9 Pompa sekunder 5 1178950 310250 517.559.050,00 272.399.500,00 10 Pompa sekunder 6 2461925 647875 1.080.785.075,00 568.834.250,00 Jumlah 11.667.986.495,68 5.835.632.383,70 Biaya operasional listrik per tahun 17.503.618.879,38

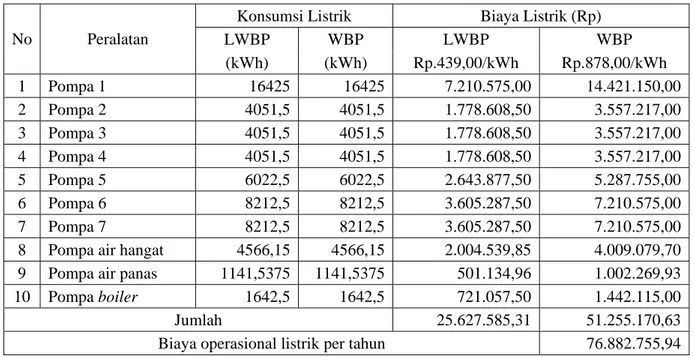

Pada sistem air panas distrik, semua pompa beroperasi selama tiga jam pada waktu beban puncak dan tiga jam pada luar waktu beban puncak, kecuali pompa air panas yang beroperasi masing-masing 45 menit pada waktu beban puncak dan luar beban puncak. Biaya operasional listrik sistem air panas distrik dapat dilihat pada Tabel 4.5.

Tabel 4.5 Biaya Operasional Listrik Sistem Air Panas Distrik Konsumsi Listrik Biaya Listrik (Rp)

LWBP WBP LWBP WBP No Peralatan (kWh) (kWh) Rp.439,00/kWh Rp.878,00/kWh 1 Pompa 1 16425 16425 7.210.575,00 14.421.150,00 2 Pompa 2 4051,5 4051,5 1.778.608,50 3.557.217,00 3 Pompa 3 4051,5 4051,5 1.778.608,50 3.557.217,00 4 Pompa 4 4051,5 4051,5 1.778.608,50 3.557.217,00 5 Pompa 5 6022,5 6022,5 2.643.877,50 5.287.755,00 6 Pompa 6 8212,5 8212,5 3.605.287,50 7.210.575,00 7 Pompa 7 8212,5 8212,5 3.605.287,50 7.210.575,00 8 Pompa air hangat 4566,15 4566,15 2.004.539,85 4.009.079,70 9 Pompa air panas 1141,5375 1141,5375 501.134,96 1.002.269,93 10 Pompa boiler 1642,5 1642,5 721.057,50 1.442.115,00 Jumlah 25.627.585,31 51.255.170,63 Biaya operasional listrik per tahun 76.882.755,94

4.1.3 Biaya Operasional Bahan Bakar Boiler

Boiler yang digunakan dalam sistem ini merupakan boiler dengan bahan bakar gas alam. Perhitungan konsumsi bahan bakar boiler untuk satu kali mandi adalah sebagai berikut:

• LHV gas alam = 14642 kkal/kg = 58070,172 Btu/kg • Harga gas alam[8] = US$4,5/MMBtu = Rp. 42.750,00/MMBtu • Harga gas alam per kg =

Btu Rp kg Btu 6 10 00 , 54150 . / 172 , 58070 × = Rp.2482,50

• Kapasitas pemanasan boiler = 5814 kW = 5002485,66 kkal/h

• Kebutuhan bahan bakar = kg h

kg kkal h kkal / 65 , 341 / 14642 / 58 , 1389 =

• Biaya bahan bakar = 341,65kg/h×3jam×Rp.3144,50/kg = Rp. 5.088.923,61

• Biaya bahan bakar boiler per tahun adalah:

Rp. 6.445.969,91 x 2 x 365 = Rp. 1.857.457.117,42

4.1.4 Biaya Perawatan

Biaya perawatan dibutuhkan untuk mempertahankan performa peralatan agar tetap beroperasi dengan baik. Asumsi biaya perawatan per tahun sebesar 2% dari biaya investasi, maka:

• Sistem tata udara distrik = 2% x Rp. 50.149.235.000,00 = Rp. 1.002.984.700,00

• Sistem air panas distrik = 2% x Rp. 9.596.306.250,00 = Rp. 191.926.125,00

4.1.5 Biaya Penyusutan

Metode yang digunakan dalam menentukan besarnya biaya penyusutan per tahun adalah metode garis lurus, yaitu membagi biaya penyusutan secara merata per umur aset. Umumnya sistem energi distrik berumur 20 hingga 30 tahun. Dalam perhitungan, digunakan asumsi sistem berumur 20 tahun, sehingga biaya penyusutan per tahun adalah:

• Sistem tata udara distrik = Rp. 50.149.235.000,00 / 20

= Rp. 2.507.461.750,00

• Sistem air panas distrik = Rp. 9.596.306.250,00 / 20

= Rp. 479.815.312,50

4.1.6 Biaya Personil

Dengan pengaplikasian sistem energi distrik maka dibutuhkan tenaga kerja untuk mengoperasikan kegiatan. Perkiraan biaya personil yang dibutuhkan dalam sistem energi distrik dapat dilihat pada Tabel 4.6.

Tabel 4.6 Biaya Personil per Tahun No Posisi Jumlah Personil Gaji/bulan (Rp) Total (Rp) 1 General Manager 1 7.500.000,00 7.500.000,00 2 Manager 3 5.000.000,00 15.000.000,00 3 Teknisi Kelistrikan 3 2.000.000,00 6.000.000,00 4 Teknisi Boiler 6 2.000.000,00 12.000.000,00 5 Teknisi AC 9 2.000.000,00 18.000.000,00 6 Administrasi 2 1.500.000,00 3.000.000,00 7 Cleaning Service 10 1.000.000,00 10.000.000,00 Biaya personil/bulan 71.500.000,00 Biaya personil/tahun (termasuk THR) 929.500.000,00

Biaya personil untuk masing-masing sistem adalah: • Sistem tata udara distrik : Rp. 503.750.000,00 • Sistem air panas distrik : Rp. 425.750.000,00

4.1.7 Biaya Komunikasi dan Administrasi

Biaya komunikasi dan administrasi diperlukan untuk menunjang kelancaran sistem tata udara dan penyediaan air panas distrik. Diasumsikan biaya komunikasi dan administrasi sebesar Rp. 5.000.000,00 per bulan, sehingga biaya per tahun sebesar Rp. 60.000.000,00. Biaya untuk masing-masing sistem sebesar Rp. 30.000.000,00 per tahun.

4.1.8 Biaya Tahunan

Dari estimasi masing-masing komponen biaya pada kedua sistem, didapatkan perhitungan biaya tahunan.

Pada sistem tata udara distrik, biaya per tahun dikonversikan menjadi besaran biaya per kapasitas pendinginan agar dapat diperbandingkan dengan sistem konvensional. Kapasitas pendinginan maksimum sistem diketahui sebesar 6000 TR.

Perhitungan biaya tahunan sistem tata udara distrik dapat dilihat pada Tabel 4.7.

Tabel 4.7 Biaya Tahunan Sistem Tata Udara Distrik Komponen biaya Biaya per tahun

(Rp)

Biaya per TR (Rp) Biaya operasional 17.503.618.879,38 443,03 Biaya beban listrik 2.024.484.000,00 38,52 Biaya perawatan 1.002.984.700,00 19,08 Biaya penyusutan 2.507.461.750,00 47,71 Biaya personil 503.750.000,00 9,58 Biaya komunikasi 30.000.000,00 0,57

Total 23.572.299.329,38 558,49

Dengan asumsi penggunaan efektif sistem tata udara oleh pelanggan selama 18 jam per hari, maka biaya pendinginan per TR per bulan sebesar:

Rp. 558,49 x 18 jam/hari x 30 hari = Rp. 301.583,00

Pada sistem air panas distrik, biaya tahunan dikonversikan menjadi biaya pemanasan air per liter. Disebut biaya pemanasan karena komponen biaya tersebut belum memperhitungkan biaya operasional air bersih yang akan dijual. Kebutuhan air per hari untuk satu kawasan sebesar 503.260 liter. Biaya tahunan sistem air panas distrik dapat dilihat pada Tabel 4.8.

Tabel 4.8 Biaya Tahunan Sistem Air Panas Distrik Komponen biaya Biaya per tahun

(Rp)

Biaya pemanasan air per liter

(Rp)

Biaya operasional 76.882.755,94 0,42 Biaya beban listrik 21.198.864,00 0,12 Biaya bahan bakar 1.857.457.117,42 10,11 Biaya perawatan 191.926.125,00 1,04 Biaya penyusutan 479.815.312,50 2,61 Biaya personil 425.750.000,00 2,32 Biaya komunikasi 30.000.000,00 0,16 Total 3.083.030.174,86 16,78

4.2 Analisis Manfaat

4.2.1 Perbandingan dengan Sistem Pendinginan Konvensional

Untuk memenuhi kriteria kenyamanan yang berkaitan dengan sistem tata udara, biasanya digunakan AC yang dipasang pada tiap ruangan yang hendak dikondisikan. Dengan asumsi AC umum yang beredar di pasaran memiliki coefficient of performance (COP) sebesar 3, maka perhitungan biaya dengan sistem pendinginan konvensional adalah sebagai berikut:

dengan Q = output pendinginan yang diinginkan (kW) Wnet = input daya kerja (kW)

Untuk beban pendinginan sebesar 1 TR maka daya AC yang diperlukan adalah: kW TR kW TR Wnet 1,172 3 1 517 , 3 1 = × =

Dari data beban pendinginan maksimum per ruangan, diketahui bahwa pemasangan daya 1300 VA tidak mencukupi kebutuhan daya apabila semua ruangan hendak dikondisikan dengan AC biasa. Untuk memenuhi keinginan tersebut, paling tidak daya terpasang harus antara 2.200 VA sampai 6.600 VA, yang merupakan golongan tarif R-2/TR, atau di atas 6.600 VA, yaitu golongan tarif R-3/TR[7]. Untuk menganalisis biaya sistem konvensional ini diambil asumsi harga listrik golongan tarif R-2/TR yang lebih murah yaitu Rp. 560,00/kWh. Untuk golongan tarif rumah tangga, tidak ada perbedaan tarif pada waktu beban puncak dan luar waktu beban puncak.

Sementara itu, biaya perawatan AC per TR diasumsikan sebesar Rp 75.000,00 per tiga bulan, sehingga biaya perawatan per tahun sebesar Rp. 300.000,00[9] atau Rp.25.000,00 per bulan.

net

W Q

Dengan asumsi penggunaan sistem AC efektif selama 18 jam per hari, maka biaya per TR per bulan

= 1,172kW x 18 jam/hari x 30hari x Rp. 560,00/kWh + Rp.25.000,00

= Rp.379.412,80

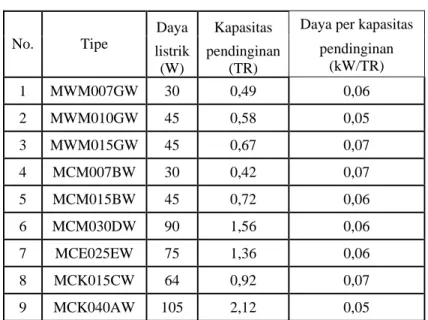

Sebagai pembanding, apabila sistem konvensional diganti dengan sistem tata udara distrik, maka konsumen cukup memasang FCU pada ruangan yang ingin dikondisikan. Penggantian perangkat AC menjadi FCU akan menghemat konsumsi listrik karena untuk kapasitas pendinginan 1 TR, daya yang dibutuhkan FCU hanya sekitar 0,07 kW, yang selengkapnya dapat dilihat pada Tabel 4.9.

Tabel 4.9 Daya per Kapasitas Pendinginan FCU Daya Kapasitas Daya per kapasitas

No. Tipe listrik

(W) pendinginan (TR) pendinginan (kW/TR) 1 MWM007GW 30 0,49 0,06 2 MWM010GW 45 0,58 0,05 3 MWM015GW 45 0,67 0,07 4 MCM007BW 30 0,42 0,07 5 MCM015BW 45 0,72 0,06 6 MCM030DW 90 1,56 0,06 7 MCE025EW 75 1,36 0,06 8 MCK015CW 64 0,92 0,07 9 MCK040AW 105 2,12 0,05

Dengan pemasangan FCU, maka biaya per TR per bulan yang dikeluarkan konsumen untuk biaya listrik adalah:

0,07 kW x 18 jam/hari x 30 hari x Rp. 560,00/kWh = Rp. 21.168,00

Selisih biaya listrik yang dibayar konsumen jika beralih dari sistem konvensional ke sistem tata udara distrik adalah:

Rp. 379.412,80 – Rp. 21.168,00 = Rp. 358.244,80

4.2.2 Perbandingan dengan Sistem Pemanas Air Konvensional

Sistem pemanas air yang digunakan sebagai pembanding dan umum digunakan adalah pemanas air elektrik (electrical water heater). Dengan perhitungan kasar bahwa sistem tidak mempergunakan pompa, biaya listrik untuk memanaskan satu liter air dari temperatur ruang 25oC hingga temperatur air panas 60oC adalah:

• Massa air = 1 liter x 1kg/liter = 1 kg • Cp air = 4200 Joule/kgK

• ∆T = 35oC

• Efisiensi pemanas air = 95%

• Energi listrik yang dibutuhkan = 1 kg x 4200 J/kgK x 35oC / 95% = 154736 Joule = 0,043 kWh • Biaya pemanasan air per liter = 0,043 kWh x Rp. 560,00/kWh

= Rp. 24,08

Karena perhitungan yang dilakukan merupakan asumsi terburuk yang belum memperhitungkan komponen penunjang lain, maka biaya pemanasan air panas per liter yang didapat dari hasil perhitungan merupakan biaya minimal yang diperlukan untuk memanaskan satu liter air dengan sistem konvensional.

4.2.3 Penentuan Tarif Jual Energi

Sistem tata udara distrik pada dasarnya menjual energi pendinginan ke tiap ruangan yang dikondisikan oleh FCU. Sistem penjualan yang diterapkan adalah sistem berlangganan FCU dengan bayaran tetap setiap bulannya untuk pemakaian unlimited. Harga berlangganan untuk masing-masing FCU berbeda disesuaikan dengan kapasitas pendinginan FCU tersebut.

Dari sub pasal sebelumnya, didapat biaya per TR per bulan untuk sistem tata udara distrik sebesar Rp. 301.583,00, sedangkan penghematan sistem konvensional sebesar Rp. 358.244,80, sehingga harga jual energinya:

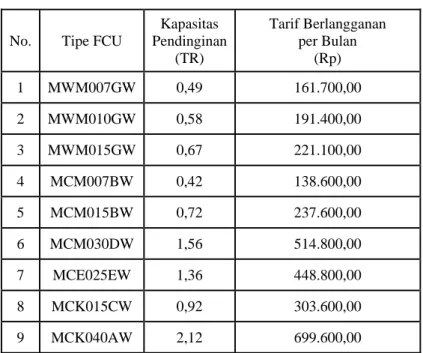

Ditentukan seandainya tarif jual energi Rp. 330.000,00 per bulan per TR, maka tarif berlangganan untuk masing-masing FCU dapat dilihat pada Tabel 4.10.

Tabel 4.10 Tarif Berlangganan FCU

No. Tipe FCU

Kapasitas Pendinginan (TR) Tarif Berlangganan per Bulan (Rp) 1 MWM007GW 0,49 161.700,00 2 MWM010GW 0,58 191.400,00 3 MWM015GW 0,67 221.100,00 4 MCM007BW 0,42 138.600,00 5 MCM015BW 0,72 237.600,00 6 MCM030DW 1,56 514.800,00 7 MCE025EW 1,36 448.800,00 8 MCK015CW 0,92 303.600,00 9 MCK040AW 2,12 699.600,00

Sementara itu, pada sistem air panas distrik, yang dijual adalah air panas per liter. Diasumsikan sistem air panas distrik ini memiliki sistem penyediaan air bersih sendiri sehingga harga air bersih yang digunakan akan sama dengan harga air yang dibeli konsumen dari PDAM yaitu Rp.3,00 per liter atau Rp. 3.000,00 per m3.

Dari sub pasal sebelumnya, didapat biaya pemanasan air per liter dengan sistem air panas distrik sebesar Rp. 16,78, sedangkan dengan sistem konvensional minimal Rp. 24,08, sehingga harga jual pemanasan air per liter:

Rp. 16,78 < harga jual pemanasan < Rp. 24,08

Ditentukan seandainya harga jual pemanasan air per liter sebesar Rp. 23,00, maka harga jual air panas per liter adalah:

4.2.4 Analisis Laba per Tahun

Setelah harga jual ditentukan, besarnya penghasilan per tahun dapat diperhitungkan. Penghasilan tersebut dikurangi dengan biaya yang dikeluarkan untuk menjalankan sistem, sehingga didapat laba kotor per tahun. Laba kotor ini akan menjadi objek untuk pajak. Besarnya pajak yang dikenakan untuk badan usaha[10] yaitu:

• Rp. 0 s.d Rp. 50.000.000,00 dikenai tarif 10%.

• Rp.50.000.000,00 s.d Rp. 100.000.000,00 dikenai tarif 15%. • Rp. 100.000.000,00 ke atas dikenai tarif 30%.

Setelah dipotong pajak, didapat laba bersih yang menentukan aliran kas tahunan dan analisis kelayakan investasi. Perhitungan laba bersih sistem tata udara dan air panas distrik dapat dilihat pada Tabel 4.11

Tabel 4.11 Laba Bersih Sistem Tata Udara dan Air Panas Distrik Sistem Tata Udara Distrik

Tipe FCU Jumlah Income (Rp) MWM007GW 3465 6.723.486.000,00 MWM010GW 2826 6.490.756.800,00 MWM015GW 1052 2.791.166.400,00 MCM007BW 2908 4.836.585.600,00 MCM015BW 614 1.750.636.800,00 MCM030DW 524 3.237.062.400,00 MCE025EW 1811 9.753.321.600,00 MCK015CW 2190 7.978.608.000,00 MCK040AW 259 2.174.356.800,00

Total income per tahun 45.735.980.400,00 Total biaya per tahun 23.572.299.329,38 Laba kotor per tahun 22.163.681.070,62

Sistem Air Panas Distrik

Total income per tahun 4.224.867.700,00 Total biaya per tahun 3.083.030.174,86 Laba kotor per tahun 1.141.837.525,14

Sistem Tata Udara dan Air Panas Distrik

Total laba kotor per tahun 23.305.518.595,76

Pajak 7.000.405.548,73 Laba bersih setelah pajak 16.305.113.017,03

4.3 Analisis Kelayakan Investasi

Dalam analisis kelayakan investasi, digunakan beberapa asumsi yaitu: • Suku bunga diskonto (BI Rate) sebesar 8,5%.

• Laju inflasi per tahun sebesar 6,5%.

Dari analisis biaya diperoleh estimasi biaya investasi total untuk sistem tata udara dan air panas distrik sebesar Rp. 60.745.541.250,00. Dengan laba bersih sebesar Rp. 15.909.387.668,45 per tahun dan umur sistem 20 tahun, analisis kelayakan investasinya disajikan pada Tabel 4.12.

Tabel 4.12 Analisis Kelayakan Investasi Sistem Berumur 20 Tahun Tahun Arus kas Sisa investasi NPV IRR PI

0 -59.745.541.250,00 1 16.305.113.017,03 -43.440.428.232,97 -41.214.550.522,81 -73% 0,310 2 17.364.945.363,14 -26.075.482.869,83 -27.619.394.169,21 -31% 0,538 3 18.493.666.811,74 -7.581.816.058,09 -14.274.839.776,03 -6% 0,761 4 19.695.755.154,51 12.113.939.096,42 -1.176.267.952,32 8% 0,980 5 20.975.979.239,55 33.089.918.335,96 11.680.855.542,85 16% 1,196 6 22.339.417.890,12 55.429.336.226,08 24.300.981.369,90 21% 1,407 7 23.791.480.052,98 79.220.816.279,06 36.688.478.149,45 25% 1,614 8 25.337.926.256,42 104.558.742.535,48 48.847.633.974,53 27% 1,818 9 26.984.891.463,09 131.543.633.998,57 60.782.657.895,01 29% 2,017 10 28.738.909.408,19 160.282.543.406,76 72.497.681.374,56 30% 2,213 11 30.606.938.519,72 190.889.481.926,48 83.996.759.720,84 31% 2,406 12 32.596.389.523,50 223.485.871.449,98 95.283.873.489,31 32% 2,595 13 34.715.154.842,53 258.201.026.292,51 106.362.929.861,13 32% 2,780 14 36.971.639.907,29 295.172.666.199,80 117.237.763.995,68 33% 2,962 15 39.374.796.501,27 334.547.462.701,07 127.912.140.358,16 33% 3,141 16 41.934.158.273,85 376.481.620.974,92 138.389.754.022,72 33% 3,316 17 44.659.878.561,65 421.141.499.536,57 148.674.231.951,53 33% 3,488 18 47.562.770.668,16 468.704.270.204,73 158.769.134.250,31 33% 3,657 19 50.654.350.761,59 519.358.620.966,32 168.677.955.400,73 33% 3,823 20 53.946.883.561,09 573.305.504.527,41 178.404.125.470,03 33% 3,986

Dengan cara yang sama dengan memperhitungkan biaya penyusutan yang bertambah, analisis kelayakan investasi sistem bila berumur 15 tahun dapat dilihat pada Tabel 4.13 dan untuk sistem berumur 10 tahun pada Tabel 4.14.

Tabel 4.13 Analisis Kelayakan Sistem Berumur 15 Tahun

Tahun Arus kas Sisa investasi NPV IRR PI 0 -59.745.541.250,00 1 15.608.081.702,45 -44.137.459.547,55 -41.806.647.458,05 -74% 0,300 2 16.622.607.013,11 -27.514.852.534,45 -28.792.673.810,46 -33% 0,518 3 17.703.076.468,96 -9.811.776.065,49 -16.018.589.078,03 -8% 0,732 4 18.853.776.439,44 9.042.000.373,95 -3.479.971.345,27 6% 0,942 5 20.079.271.908,00 29.121.272.281,96 8.827.519.793,33 14% 1,148 6 21.384.424.582,03 50.505.696.863,98 20.908.144.735,83 20% 1,350 7 22.774.412.179,86 73.280.109.043,84 32.766.085.347,59 23% 1,548 8 24.254.748.971,55 97.534.858.015,39 44.405.446.408,90 26% 1,743 9 25.831.307.654,70 123.366.165.670,09 55.830.257.035,91 27% 1,934 10 27.510.342.652,25 150.876.508.322,34 67.044.472.075,31 29% 2,122 11 29.298.514.924,65 180.175.023.246,99 78.051.973.473,44 30% 2,306 12 31.202.918.394,75 211.377.941.641,74 88.856.571.620,00 30% 2,487 13 33.231.108.090,41 244.609.049.732,15 99.462.006.667,07 31% 2,665 14 35.391.130.116,29 280.000.179.848,44 109.871.949.823,88 31% 2,839 15 37.691.553.573,85 317.691.733.422,29 120.090.004.627,57 32% 3,010

Tabel 4.14 Analisis Kelayakan Sistem Berumur 10 Tahun

Tahun Arus kas Sisa investasi NPV IRR PI 0 -59.745.541.250,00 1 14.214.019.073,28 -45.531.522.176,72 -42.990.841.328,52 -76% 0,280 2 15.137.930.313,04 -30.393.591.863,67 -31.139.233.092,96 -36% 0,479 3 16.121.895.783,39 -14.271.696.080,28 -19.506.087.682,02 -12% 0,674 4 17.169.819.009,31 2.898.122.929,03 -8.087.378.131,18 2% 0,865 5 18.285.857.244,92 21.183.980.173,95 3.120.848.294,29 11% 1,052 6 19.474.437.965,84 40.658.418.139,79 14.122.471.467,68 16% 1,236 7 20.740.276.433,62 61.398.694.573,40 24.921.299.743,87 20% 1,417 8 22.088.394.401,80 83.487.088.975,21 35.521.071.277,64 23% 1,595 9 23.524.140.037,92 107.011.229.013,13 45.925.455.317,69 24% 1,769

Payback period ditandai dengan nilai sisa investasi yang positif, menandakan sisa investasi sudah tertutupi oleh aliran kas tahunan. Sedangkan break even point ditandai dengan nilai NPV positif, IRR di atas suku bunga diskonto, dan PI di atas satu. Perbandingan kelayakan investasi untuk berbagai umur sistem disajikan pada Tabel 4.15.

Tabel 4.15 Kelayakan Investasi Pada Berbagai Umur Sistem Umur

Sistem NPV (tahun terakhir)

IRR (tahun terakhir) PI (tahun terakhir) Payback period Break even point 20 tahun Rp. 178.404.125.470,03 33% 3,986 Tahun ke-4 Tahun ke-5 15 tahun Rp. 120.090.004.627,57 32% 3,010 Tahun ke-4 Tahun ke-5 10 tahun Rp 56.138.053.476,83 26% 1,940 Tahun ke-4 Tahun ke-5