ANALISIS PELATIHAN KARYAWAN DI LEMBAGA

KEUANGAN MIKRO SYARIAH TUMANG BOYOLALI

TUGAS AKHIR

Disusun dan Diajukan guna Memenuhi Tugas Akhir pada

Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga dalam Rangka

Memperoleh Gelar Ahli Madya Diploma Tiga DIII

Ekonomi Syariah (A.Md.E.Sy)

Oleh:

WIDAD RIDLOTIL FATIKHA

NIM: 201-14-026

JURUSAN DIII PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

vi MOTTO

“dan bahwa manusia hanya memperoleh apa yang telah diusahakannya” “dan sesungguhnya usahanya itu kelak akan diperlihatkan kepadanya” “kemudian akan diberi balasan kepadanya dengan balasan yang paling sempurna”

(Q.S. An-Najm: 39-41)

“”

PERSEMBAHAN

Tugas Akhir ini penulis persembahkan untuk:

1. Allah SWT atas segala nikmat, rahmat dan hidayah-Nya kepada penulis

sehingga dapat menyelesaikan Tugas Akhir ini.

2. Bapak dan Ibu (Muhammad Junaedi dan Siswanti), terima kasih atas kasih

sayang dan doa yang diberikan selama ini.

3. Untuk kakak-kakakku (Budi Prasetyo, Aji Widiyardani, Noor Sadono dan

Dwi Wuryandari) terimakasih atas dukungan dan motivasinya. Tanpa kalian

aku tidak bisa seperti sekarang.

4. Untuk ponakan-ponakanku (Nana, Rara, Azza, Ila dan Iyan) teimakasih telah

mewarnai hari-hariku. Senyum kalian adalah semangat bagiku.

5. Untuk Danang Eko Saputra yang selalu memberi semangat dan motivasi serta

maumenjadi tempatku berbagi suka dan duka. Terimakasih ya.

6. Sahabat-sahabat yang selalu mendukung dan menyemangati.

7. Teman-teman seperjuangan D III Perbankan Syariah angkatan 2014 yang

telah bersama berjuang selama ini.

vii

KATA PENGANTAR

Puji syukur kehadirat Allah SWT, atas segala berkah dan rahmat-Nya

penulis dapat menyelesaikan Tugas Akhir ini dengan judul Analisis Pelatihan

Karyawan Di Lembaga Keuangan Mikro Syariah Tumang Boyolali sebagai syarat

untuk menyelesaikan pendidikan D-III dalam jurusan Perbankan Syariah pada

Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

Penulis menyadari bahwa dalam penyusunan Tugas Akhir ini tidak terlepas

dari berbagai pihak yang membantu, baik berupa bimbingan, dorongan maupun

informasi yang berkaitan dalam penyusunan Tugas Akhir ini. Untuk itu penulis

mengucapkan banyak terima kasih kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor IAIN Salatiga beserta

wakil-wakilnya.

2. Bapak Dr. Anton Bawono M. Si. Selaku Dekan Fakultas Ekonomi dan Bisnis

Islam.

3. Bapak Drs. H. Alfred L, M.Si selaku Ketua Jurusan D-III Perbankan Syariah.

4. Bapak Abdul Aziz N.P., S.Ag., M.M. selaku dosen pembimbing yang telah

membimbing dan memberikan pengarahan dalam menyelesaikan Tugas Akhir

ini.

5. Keluarga besar BMT Tumang yang telah membantu dalam pembuatan Tugas

Akhir ini.

6. Ayah dan Ibu tercinta yang telah memberikan dukungan, serta motivasi

sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan baik.

7. Teman-teman D-III Perbankan Syariah angkatan tahun 2014.

8. Semua pihak yang telah membantu penulis dalam menyelesaikan Tugas Akhir

ini.

Dalam penulisan Tugas Akhir ini penulis menyadari bahwa tidak ada

viii

hati penulis menerima kritik dan saran yang bersifat membangun. Semoga Tugas

Akhir ini dapat bermanfaat bagi penulis pada khususnya dan bagi pembaca pada

umumnya.

Salatiga, 12 Juni 2017

ix ABSTRAK

Fatikha, Widad. 2017. Analisis Pelatihan Karyawan di Lembaga Keuangan Mikro SyariahnTumang Boyolali. Tugas Akhir. Ekonomi dan Bisnis Islam Program Studi D III Perbankan Syariah. Institut Agama Islam Negeri (IAIN) Salatiga. Pembimbing Abdul Aziz N.P., M.M.

Penelitian ini dilatarbelakangi oleh pembangunan ketenagakerjaan sebagai bagian dari upaya pengembangan sumber daya manusia diarahkan pada peningkatan harkat, martabat dan kemampuan manusia serta kepercayaan pada diri sendiri. Untuk membina dan pengembangan tenaga kerja sesuai dengan kebutuhan pembangunan, antara lain melalui pelatihan. Tujuan penelitian ini adalah untuk mengetahui program pelatihan di BMT Tumang, untuk mengetahui kendala-kendala pelatihan, untuk mengetahui kebijakan-kebijakan yang diambil dalam mengatasi kendala Program Pelatihan.Metode penelitian ini menggunakan pendekatan kualitatif dengan model deskriptif melalui wawancara dan observasi. Penelitian dilakukan di BMT Tumang Kecamatan Boyolali Kabupaten Boyolali.Hasil analisa penelitian ini bahwa pelatihan di BMT Tumang hampir sama dengan teori yang ada, macam-macam pelatihan yang dilakukan di BMT Tumang dan materi yang diberikan pada saat latihan yaitu sebagai berikut: pelatihan yang dilakukan yaitu menggunakan metode on the job training dan pelatihan keterampilan (skill), pelatihan pengetahuan (knowledge), pelatihan sikap (attitude). Sedangkan faktor-faktor yang menjadi kendala pelatihan terletak pada waktu, latar belakang peserta pelatihan yang berbeda, pelatih atau trainer.

Kebijakan yang diambil untuk mengatasi kendala tersebut adalah dengan pematangan materi dicabang, adanya standart trainer.

x

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN ... iv

PERNYATAAN BEBAS PLAGIASI ... v

MOTO DAN PERSEMBAHAN ... vi

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

E. Metode Penelitian... 7

F. Sistematika Penulisan ... 9

BAB II LANDASAN TEORI

3. Identitas dan Kelengkapan Organisasi ... 31

4. Struktur Organisasi ... 33

xi

B. Data Deskriptif ... 45

1. Job Description ... 45

2. Kondisi SDM... 57

BAB IV ANALISIS A. Pelatihan di BMT Tumang ... 59

1. Tujuan Pelatihan ... 60

2. Macam-macam Pelatihan ... 61

3. Jenis-jenis Pelatihan ... 64

4. Perencanaan Kebutuhan Pelatihan ... 67

5. Langkah-langkah Pelatihan ... 71

6. Database Pelatihan ... 73

B. Kendala-kendala dalam Pelatihan ... 74

C. Kebijakan-kebijakan dalam mengatasi Kendala ... 75

BAB V PENUTUP A. Kesimpulan ... 77

B. Saran ... 78

DAFTAR PUSTAKA ... 79

LAMPIRAN

xii

DAFTAR GAMBAR

Gambar 3.1 Logo BMT Tumang ... 31

Gambar 3.2 Struktur Organisasi ... 34

xiii

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 15

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Antonio (2001: 227) Undang–undang memberikan kesempatan yang luas

bagi beroperasinya bank–bank dengan prinsip syariah, baik dengan cara

menkonversi, membuka unit syariah maupun mendirikan bank baru dan

menerapkan pasal – pasal yang membuka peluang pengembangan yang lebih

luas bagi Bank Syariah. Ditambah dengan diberlakukannya UU No 21 tahun

2008 tentang Perbankan Syariah maka pengembangan industri perbankan

syariah nasional semakin mempunyai landasan hukum yang memadai.

Lembaga Keuangan Syariah (LKS) merupakan sebuah alternatif system

dalam bidang keuangan yang dinilai bisa dijadikan jalan lain dalam bidang

budaya bisnis masyarakat Indonesia yang tidak hanya keagamaan tetapi juga

bernilai ekonomis sebagai konsekuensi logis dibukanya bank syariah baru,

lembaga keuangan dan non keuangan syariah lainnya, maka diperlukan

sumber daya manusia yang memiliki kecakapan dan kompetensi di bidang

lembaga keuangan syariah dan non keuangan syariah.

Dalam organisasi apapun, baik bisnis atau pemerintahan sumber daya

manusia (SDM) sangatlah penting, seperti yang ditegaskan oleh Hartatik

(2014: 12) SDM mempunyai peran sebagai pengelola agar sistem tetap

berjalan sesuai aturan, maka pengelolaannya tentu harus memperhatikan

merupakan aset organisasi yang sangat vital. Peran dan fungsinya tidak dapat

digantikan oleh sumber daya lainnya.

Untuk mencapai tujuan tersebut setiap organisasi harus mempersiapkan

SDM nya dalam menghadapi segala perubahan-perubahan yang terjadi akibat

perkembangan dunia ekonomi, bisnis, sosial serta ilmu pengetahuan dan

teknologi (IPTEK).

Perkembangan ilmu pengetahuan dan teknologi yang sangat pesat

membawa dampak positif terhadap arti pentingnya manajemen sumber daya

manusia dalam melaksanakan aktifitas perusahaan adalah tentang pemakaian

tenaga kerja yang mempunyai peranan penting. Salah satu aspek pengelolaan

sumber daya manusia adalah melalui pelatihan. Dengan adanya pelatihan

pada perusahaan, maka kegiatan perusahaan dapat dilaksanakan secara efisien

dan efektif.

Guna menghadapi persaingan yang semakin ketat dalam bidang lembaga

keuangan bank maupun non bank, maka BMT Tumang membutuhkan

program pelatihan ditujukan untuk mempertahankan dan meningkatkan

prestasi kerja para karyawan. Dengan adanya program pelatihan maka kinerja

karyawan akan semakin bagus dan akan berimbas ke perekonomian negara.

Menurut Wibowo (2010: 442) Pelatihan melibatkan segenap sumber

daya manusia untuk mendapatkan pengetahuan dan keterampilan

pembelajaran sehingga mereka segera akan dapat menggunakannya dalam

antara keterampilan pekerja sekarang dengan keterampilan yang dibutuhkan

untuk menempati posisi baru.

Pelatihan yang diutarakan oleh Rivai (2009: 211) merupakan wahana

untuk membangun SDM menuju era globalisasi yang penuh dengan

tantangan. Karena itu, kegiatan pelatihan tidak dapat diabaikan begitu saja

terutama dalam memasuki era persaingan yang semakin ketat, tajam, berat

pada abad milenium ini. Berkaitan dengan hal tersebut kita menyadari bahwa

pelatihan merupakan fundamental bagi karyawan.

Haris (2000:342) mengatakan bahwa pemberian program pelatihan dalam

perusahaan adalah sangat penting karena pelatihan adalah proses belajar yang

ditimbulkan oleh reaksi tingkah laku seorang karyawan dalam hubungan

dengan organisasi dan untuk mengurangi tingkat biaya.

Mondy (2008: 215) Pelatihan harus memiliki tujuan-tujuan yang jelas

dan ringkas serta dikembangkan untuk mencapai tujuan-tujuan organisasi.

Tujuan diadakannya pelatihan yang diselenggarakan perusahaan dikarenakan

perusahaan menginginkan adanya perubahan dalam prestasi kerja pegawai

sehingga dapat sesuai dengan tujuan perusahaan.

Pelatihan diarahkan untuk membekali, meningkatkan, dan

mengembangkan kompetensi tenaga kerja guna meningkatkan kemampuan

produktifitas, dan kesejahteraan. Program pelatihan bertujuan memperbaiki

kinerja karyawan yang tidak memuaskan, memutakhirkan keahlian para

karyawan sejalan dengan kemajuan teknologi, mengurangi waktu

memecahkan masalah operasional, mempersiapkan karyawan untuk promosi,

mengorientasikan karyawan terhadap organisasi, memenuhi kebutuhan

pertumbuhan pribadi. Simamora (2004:276).

Untuk merealisasikan tujuan tersebut salah satu cara yang bisa ditempuh

yaitu dengan melaksakan program latihan kerja bagi karyawan guna

meningkatkan keterampilan dan kecakapan mereka sesuai dengan bidangnya

masing-masing.

Pelatihan yang efektif terdiri dari Kesiapan Peserta Pelatihan (Learner

Readiness) seorang pelatih harus memiliki kesiapan dan kemauan untuk

belajar sesuatu hal baru yang terkait dengan pekerjaannya, gaya belajar

(Learning Styles) setiap karyawan memiliki gaya belajar yang berbeda-beda

dalam memahami suatu ilmu baru, transfer pembelajaran (Learning Transfer)

pelatihan yang efisien haruslah mampu diterapkan dan diimplementasikan

oleh karyawan baik dalam jangka panjang ataupun jangka pendek pasca

pelatihan yang diterimanya. Mathis dan Jackson (2009:269).

Menurut Handoko (2010: 110-114), ada dua metode yang digunakan

perusahaan dalan pelatihan, yaitu :

1. Metode On The Job Training

Pelatihan ini dilakukan di tempat kerja. Karyawan dilatih tentang

pekerjaan baru dengan pengawasan langsung seorang pelatih.

2. Metode Off The Job Training

Metode pelatihan ini dilakukan di luar tempat kerja (off the job training),

Berdasarkan paparan diatas dan mengingat begitu pentingnya program

pelatihan yang mampu meningkatkan kinerja karyawan, dimana kinerja

karyawan akan menentukan ketercapaian tujuan lembaga. Maka penulis

tertarik melakukan penelitian dengan mengambil judul “Analisis Pelatihan

Karyawan di Lembaga Keuangan Mikro Syariah TUMANG Boyolali”

B. Rumusan Masalah

Dari latar belakang diatas, maka penulis dapat merumuskan permasalahan

sebagai berikut:

1. Bagaimana Program Pelatihan yang dilaksanakan di BMT TUMANG?

2. Kendala-kendala apa yang dihadapi dalam melaksanakan Program

Pelatihan di BMT TUMANG?

3. Kebijakan-kebijakan apa yang diambil dalam mengatasi kendala Program

Pelatihan di BMT TUMANG?

C. Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan dari penelitian ini

adalah sebagai berikut:

1. Untuk mengetahui Program Pelatihan yang dilaksanakan di BMT

TUMANG.

2. Untuk mengetahui kendala-kendala yang dihadapi dalam melaksanakan

Program Pelatihan di BMT TUMANG.

3. Untuk mengetahui kebijakan-kebijakan yang diambil dalam mengatasi

D. Manfaat Penelitian

Adapun manfaat dari hasil penelitian tentang Analisis Pelatihan di BMT

TUMANG, yaitu:

1. Bagi IAIN Salatiga

a. Menambah wawasan bagi mahasiswa terutama untuk Fakultas

Ekonomi Bisnis Islam.

b. Menciptakan kerjasama antara Institut Agama Islam Negeri Salatiga

dengan lembaga lainnya dalam pelaksanaan pembangunan bangsa.

2. Bagi Peneliti

a. Sebagai syarat untuk memenuhi penyusunan Tugas Akhir guna

memperoleh Gelar Ahli Madya Jurusan D-III Perbankan Syariah

Fakultas Ekonomi Bisnis Islam di IAIN Salatiga.

b. Sebagai alat ukur agar mengetahui sejauh mana ilmu yang diperoleh

dibangku perkuliahan dan mempraktikkan teori-teori dari mata

kuliah yang pernah diberikan.

c. Menambah wawasan, pengalaman dan keterampilan secara langsung

di lapangan sehingga membangkitkan bakat dan kreatifitas.

3. Bagi BMT

a. Sebagai bahan pertimbangan dalam penentuan kebijakan proses

pelatihan agar mampu meningkatkan kualitas kerja karyawan.

b. Untuk menjaga citra baik sebuah LKS.

c. Sebagai persiapan menghadapi persaingan yang semakin ketat dan

4. Bagi Peneliti Lain

a. Sebagai bahan penelitian selanjutnya yang berkaitan dengan

pembuatan program khusus.

b. Berharap agar penelitian ini dapat memberikan motivasi kepada

peneliti lain agar dapat lebih baik.

E. Metode Penelitian

1. Model Penelitian

Jenis penelitian ini menggunakan penelitian kualitatif dengan

model deskriptif. Penelitian kualitatif adalah penelitian ini bersifat untuk

mengembangkan teori, sehingga akan menemukan teori baru dan

dilakukan sesuai dengan kaidah non statistik. Data kualitatif diperoleh

melalui berbagai macam teknik pengumpulan data misalnya wawancara,

analisis dokumen, diskusi terfokus, atau observasi yang telah dituangkan

dalam catatan lapangan (transkrip). Bentuk lain data kualitatif adalah

gambar yang diperoleh melalui pemotretan atau rekaman video.

2. Sumber Data

Sumber data terdiri dari sumber data primer dan sumber data

sekunder. Sumber data primer diperoleh dari wawancara langsung

kepada pihak-pihak yang bersangkutan yaitu dengan manajer,

personalia, trainer, dan pegawai. Sedangkan data sekunder adalah data

yang diperoleh secara tidak langsung dari obyek penelitian dengan cara

mempelajari referensi dan dokumen yang terkait, yaitu dari data

3. Teknik Pengumpulan Data

a. Data Primer

1) Wawancara (interview)

Menurut Mangkuprawira (2004: 48) wawancara merupakan

proses interaksi antara dua atau lebih orang dalam sebuah proses

komunikasi melalui wawancara akan dengan pemegang

pekerjan dan jabatan baik secara individual maupun kelompok,

akan diperoleh data dan informasi tentang hubungan antara

persyaratan kerja dan kinerja atau perilaku yang bersangkutan.

Wawancara dilakukan dengan Bapak Sigit Prihantoro, S.Psi

selaku Divisi Personalia dengan topik wawancara menyangkut

tentang Pelatihan yang dilakukan KSPPS BMT Tumang

terhadap pengelola-pengelolanya.

2) Pengamatan (observasi)

Observasi merupakan cara untuk mengamati perilaku

karyawan dan pekerjaan yang dapat dilakukan secara langsung

dan tidak langsung ke khalayak dan individu bersangkutan.

Metode ini digunakan untuk mengumpulkan data-data secara

jalas dengan jalan mengadakan pengamatan dan pencatatan

yang sistematis tentang hal-hal yang berhubungan dengan

b. Data Sekunder

Melalui studi dokumentasi, penulis mendapat informasi data

tambahan yang terkait dengan dokumen-dokumen Pelatihan yang

didapat dari bagian personalia, selain itu penulis membaca

buku-buku yang berisi teori mengenai tema yang penulis usung, yang

nantinya bisa menjadi data pelengkap.

F. Sistematika Penulisan

Untuk memperoleh pembahasan yang sistematis, maka penulis perlu

menyusun sistematika sedemikian rupa sehingga dapat menunjukkan hasil

penelitian yang baik dan mudah dipahami. Adapun sistematika tersebut

adalah sebagai berikut :

BAB I Pendahuluan

Pada bab ini menyajikan enam pokok pembahasan dalam

penulisanlaporan ini yaitu : Latar Belakang Masalah, Rumusan

Masalah, Tujuan Penelitian, Manfaat Penelitian, Metode Penelitian

dan Sistematika Penulisan.

BAB II Landasan Teori

Bab ini membahas tentang kajian pustaka yang berisikan

penelitian terdahulu sebagai refrensi atau pembanding dengan

penelitian yang akan dilakukan penulis. Selain membahas tentang

kajian pustaka dalam bab ini membahas tentang teori-teori yang

BAB III Gambaran Umum Obyek Penelitian

Pada bab ini menyajikan gambaran umum dan data-data

deskriptif. Gambaran umun disajikan informasi umum mengenai

obyek umum penulisan tugas akhir diantaranya Sejarah KSPPS

BMT Tumang, Visi dan Misi, Identitas Lembaga, Struktur

Oraganisasi, Produk-Produk BMT Tumang, Job Description,

Kondisi SDM.

BAB IV Analisis Data

Pada bab analisis menyajikan pembahasan dari berbagai

hasil pengumpulan data dana analisis mengenai hal tersebut.

Penulis akan menganalisis pelatihan di KSPPS BMT Tumang.

BAB V PENUTUP

Pada bab ini diuraikan kesimpulan dari penulisan tugas

11 BAB II

LANDASAN TEORI

A. Kajian Pustaka

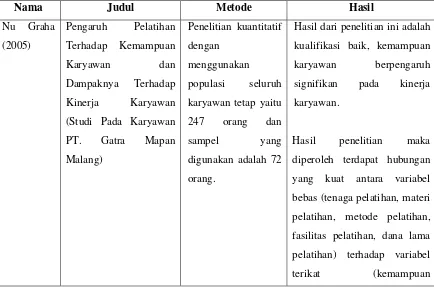

Penelitian Nu Graha (2005) berjudul “Pengaruh Pelatihan Terhadap

Kemampuan Karyawan dan Dampaknya Terhadap Kinerja Karyawan (Studi

Pada Karyawan PT. Gatra Mapan Malang)”. Metode yang digunakan adalah

metode kuantitatif dengan menggunakan populasi seluruh karyawan tetap

yaitu 247 orang dan sampel yang digunakan adalah 72 orang. Hasil dari

penelitian ini adalah kualifikasi baik, kemampuan karyawan berpengaruh

signifikan pada kinerja karyawan.

Berdasarkan analisis regresi linier berganda dapat diketahui secara

bersama-sama yang terdiri dari tenaga pelatihan (X1), materi pelatihan (X2),

metode pelatihan (X3), fasilitas pelatihan (X4), dana lama pelatihan (X5)

memiliki pengaruh yang signifikan terhadap kemampuan kerja karyawan (Z)

dengan menunjukkan bahwa nilai p = 0,000 < 0,05. Nilai koefisien korelasi

berganda (R) yang diperoleh adalah positif yaitu 0,628, maka dapat diartikan

bahwa terdapat hubungan yang kuat antara variabel bebas (tenaga pelatihan,

materi pelatihan, metode pelatihan, fasilitas pelatihan, dana lama pelatihan)

terhadap variabel terikat (kemampuan karyawan).

Selanjutnya dalam Tugas Akhir yang disusun oleh Putri Riskiyani (2007)

yang berjudul “Pengaruh Pelatihan terhadap Kinerja Bank Syari’ah Mandiri

mempunyai dampak lebih positif atau sangat berpengaruh. Karena pelatihan

tersebut mempunyai manfaat yang lebih bagi masing-masing pribadi.

Pelatihan bagi karyawan dapat mengasah ilmu mereka dan mereka dapat

bekerja semaksimal mungkin sesuai dengan keterampilan dan kemampuan

yang mereka miliki. Pelatihan yang diadakan oleh BSM Pekalongan dapat

memaksimalkan kinerja karyawan untuk mendapatkan hasil yang baik dalam

pengembangan BSM tersebut. Karyawan BSM Pekalongan akan dapat

mengetahui lebih jelas apa sesungguhnya sasaran mereka, disamping

memajukan kesiapan serta kemampuan untuk meraih hasil yang lebih berarti.

Meningkatnya ketrampilan sangat menguntungkan bagi BSM Pekalongan dan

pelatihan dapat meningkatkan rasa percaya diri pada setiap karyawan. Selain

menambah kinerja karyawan, pelatihan juga dapat meningkatkan pelayanan

yang lebih baik terhadap nasabah dan karyawan lebih siap menghadapi

perubahan–perubahan yang terjadi seperti perubahan produk, perubahan

teknologi dan lain-lain.

Penelitian Endayani, Hamid dan Djudi (2015) yang berjudul “Pengaruh

Pelatihan Kerja Terhadap Kemampuan Kerja dan Kinerja Karyawan PT.

BPRS Bumi Rinjani Kepanjen”. Metode yang digunakan dalam penelitian ini

adalah metode kuantitatif dan analisis data yang digunakan dalam penelitian

ini adalah analisis deskriptif, Nilai inferensial, dan multiple regression

analysis. Dengan menggunakan populasi seluruh karyawan dan sample yang

digunakan adalah 60 karyawan. Berdasarkan analisis deskriptif variabel

mengenai pernyataan yang telah diberikan. Hal ini berarti metode pelatihan

yang dilaksanakan di PT. BPRS Bumi Rinjani Kepanjen cukup baik. Hasil

dari penelitian Endayani adalah hasilnya cukup baik, kemampuan karyawan

meningkat setelah mengikuti pelatihan yang telah diikuti.

Penelitian dari Fendy Levy (2013) yang berjudul “Pengaruh Pembinaan,

Pelatihan dan Pengembangan, Pemberdayaan dan Partisipasi terhadap Kinerja

Karyawan di PT Njonja Meneer Semarang”. Dapat disimpulkan bahwa

pembinaan, pelatihan dan pengembangan, pemberdayaan dan pastisipasi

mempengaruhi kinerja karyawan diatas lima puluh persen. Dengan

menggunakan populasi seluruh karyawan dan sample yang digunakan adalah

80 karyawan.

Penelitian Balawa (2016) yang berjudul “Analisis Kebutuhan Pelatihan

Karyawan PT Asuransi Jiwa Sinarmas MSIG Denpasar”. Penelitian dari

Balawa menggunakan penelitian deskriptif. Jenis data yang digunakan dalam

penelitian ini adalah kualitatif. Populasi yang digunakan adalah 80 orang.

Dari penelitian ini dapat ditarik kesimpulan yaitu dalam tingkat kesesuaian

antara job description dan job spesification pada PT Asuransi Jiwa Sinarmas

MSIG Cabang Denpasar di 3 unit kerja terdapat 31 karyawan yang memenuhi

standard kinerja dan 49 karyawan yang belum memenuhi standar kinerja, dari

49 orang tersebut 23 memiliki kompeten dan 26 karyawan tidak kompeten.

Untuk meningkatkan kinerja karyawan yang dimiliki pada masing-masing

unit kerjanya. Belum banyak standard kinerja yang dapat terpenuhi, maka

Penelitian Suartana (2016) yang berjudul “Analisis Dampak Pelatihan

Terhadap Kinerja Karyawan”. Penelitian ini berisi analisis kinerja karyawan

sebelum diadakan pelatihan, keuntungan yang diberikan karyawan, dampak

pelatihan terkadap kinerja karyawan. Dalam penelitian Suartana

menggunakan jumlah sample sebanyak 50 orang. Jenis data yang digunakan

adalah jenis data kuantitatif dengan sumber data sekunder.

Berdasarkan hasil penelitian dan pembahasan, maka dapat diambil

simpulan yang pertama kinerja karyawan sebelum pelatihan hanya sebesar

Rp. 1.668.992.000,- .Yang kedua keuntungan sebelum pelatihan adalah Rp.

417.248.000,- yang menunjukkan keuntungan yang diperoleh PT Bussan

Auto Finance (BAF) Cabang Singaraja sebesar Rp. 980.226.000,- . Dampak

pelatihan terhadap kinerja karyawan adalah sebesar Rp. 2.649.218.000,-,

sehingga dari data tersebut dapat diketahui peningkatan kinerja karyawan

dalam menyalurkan kredit menjadi sebesar Rp. 980.226.000,-. Hasil dari

penelitian ini diantaranya kinerja karyawan sebelum pelatihan belum optimal,

terdapat peningkatan keuntungan setelah pelatihan yang diperoleh

perusahaan, dan terdapat dampak pelatihan terhadap kinerja sesudah

pelatihan.

Berdasarkan pemaparan dari penelitian yang sudah ada di atas maka

penelitian yang akan diajukan berbeda dengan penelitian sebelumnya.

Terdapat beda penelitian yang terletak pada objek penelitian dan tempat

penelitian. Yang pertama penulis melakukan penelitian ini di BMT Tumang

yang dilakukan di BMT tersebut, apakah dalam program pelatihan ada

perbedaan dengan BMT lain, yang ketiga langkah apa yang dilakukan di

BMT Tumang dalam mengatasi berbagai kendala yang ada dalam program

pelatihan. Yang keempat penelitian ini menggunakan metode penelitian

deskriptif kualitatif dengan sumber data primer dan data sekunder yang data

primernya diperoleh dengan cara observasi dan wawancara sedangkan

penelitian sebelumnya menggunakan metode kuantitatif. Data yang diperoleh

dianalisis dengan cara mendeskripsikannya secara mendalam terkait rumusan

masalah. Sedangkan untuk mengetahui perbedaan penelitian sebelumnya,

maka disajikan dalam bentuk tabel dibawah ini:

Tabel 2.1 Penelitian Terdahulu

karyawan tetap yaitu

247 orang dan

sampel yang

digunakan adalah 72

orang.

Hasil dari penelitian ini adalah

kualifikasi baik, kemampuan

karyawan berpengaruh

signifikan pada kinerja

karyawan.

Hasil penelitian maka

diperoleh terdapat hubungan

yang kuat antara variabel

bebas (tenaga pelatihan, materi

pelatihan, metode pelatihan,

fasilitas pelatihan, dana lama

pelatihan) terhadap variabel

karyawan).

Putri

Riskiyani

(2007)

Pengaruh Pelatihan

terhadap Kinerja Bank Syari’ah Mandiri Pekalongan

Metode Kuantitatif Pelatihan bagi karyawan BSM

Pekalongan mempunyai

dampak lebih positif atau

sangat berpengaruh. Karena

pelatihan tersebut mempunyai

manfaat yang lebih bagi

masing-masing pribadi.

Pelatihan bagi karyawan dapat

mengasah ilmu mereka dan

mereka dapat bekerja

semaksimal mungkin sesuai

dengan ketrampilan dan

kemampuan yang mereka

miliki.

dalam penelitian ini

adalah analisis

dari penelitian Endayani

adalah hasilnya cukup baik,

kemampuan karyawan

meningkat setelah mengikuti

pelatihan yang telah diikuti.

Balawa

(2016)

Analisis Kebutuhan

Pelatihan Karyawan PT

Asuransi Jiwa Sinarmas

MSIG Denpasar

Metode Kualitatif Tingkat kesesuaian antara job

description dan job

spesification pada PT Asuransi

Denpasar di 3 unit kerja

terdapat 31 karyawan yang

memenuhi standar kinerja dan

49 karyawan yang belum

memenuhi standar kinerja, dari

49 orang tersebut 23 memiliki

kompeten dan 26 karyawan

tidak kompeten. Untuk

meningkatkan kinerja

karyawan yang dimiliki pada

masing-masing unit kerjanya.

Belum banyak standar kinerja

yang dapat terpenuhi, maka

perusahaan agar dapat

memberikan pelatihan yang

lebih baik

Metode Kuantitatif Hasil dari penelitian ini

diantaranya kinerja karyawan

sebelum pelatihan belum

optimal, terdapat peningkatan

keuntungan setelah pelatihan

yang diperoleh perusahaan,

dan terdapat dampak pelatihan

terhadap kinerja sesudah

B. Kajian Teoritik 1. Pelatihan

a. Pengertian Pelatihan

Pelatihan bagi karyawan merupakan sebuah proses mengajarkan

pengetahuan dan keahlian tertentu, serta sikap agar karyawan semakin

terampil dan mampu melaksanakan tanggungjawabnya dengan

semakin baik, sesuai dengan standar (Mangkuprawira, 2004:134).

Sedangkan menurut Gomes, (2003: 197) pelatihan adalah setiap

usaha untuk memperbaiki performansi pekerja pada suatu pekerjaan

tertentu yang sedang menjadi tanggungjawabnya, atau satu pekerjaan

yang ada kaitannya dengan pekerjaan.

Simanjuntak (2005: 97) pelatihan merupakan bagian dari

investasi SDM untuk meningkatkan kemampuan dan keterampilan

kerja, dan dengan demikian meningkatkan kinerja pegawai.

Sedangkan menurut Panggabean (2001: 41) pelatihan adalah suatu

cara yang digunakan untuk memberikan atau meningkatkan

keterampilan yang dibutuhkan untuk melaksanakan pekerjaannya

sekarang.

Maka dapat ditarik kesimpulan pelatihan adalah suatu proses atau

usaha untuk memperbaiki, mengubah, meningkatkan keterampilan

dan pengetahuan kerja guna meningkatkan kinerja karyawan agar

b. Tujuan Pelatihan

Menurut Mangkunegara (2006: 52), pelatihan memiliki berbagai

tujuan untuk meningkatkan kinerja perusahaan atau lembaga

keuangan, antara lain:

1) Meningkatkan penghayatan jiwa dan ideologi.

2) Meningkatkan produktivitas kerja.

3) Meningkatkan kualitas kerja.

4) Meningkatkan perencanaan sumber daya manusia.

5) Meningkatkan sikap moral dan semangat kerja.

6) Meningkatkan rangsangan agar karyawan mampu berprestasi

secara maksimal.

7) Meningkatkan perkembangan pribadi karyawan.

8) Meningkatkan kesehatan dan keselamatan.

Sedangkan menurut Simamora (2006: 276) mengutarakan

berbagai tujuan yang ingin dicapai dengan pelatihan karyawan, yaitu:

1) Memperbaiki kinerja karyawan-karyawannya yang bekerja secara

tidak memuaskan.

2) Memuktahirkan keahlian para karyawan sejalan dengan kemajuan

teknologi.

3) Mengurangi waktu pembelajaran bagi karyawan baru agar

kompoten dalam pekerjaan.

5) Mempersiapkan karyawan untuk promosi satu cara untuk

menarik, menahan, dan memotivasi karyawan adalah melalui

program pengembangan karir yang sistematis.

6) Mengorientasikan karyawan terhadap organisasi.

7) Memenuhi kebutuhan pertumbuhan pribadi.

c. Manfaat Pelatihan

Searah dengan tujuan yang ingin dicapai pelatihan karyawan,

tentunya memiliki manfaat dengan adanya pelatihan karyawan

tersebut, seperti yang diutarakan oleh Mangkuprawira (2004: 137),

yaitu:

1) Memperbaiki komunikasi antara kelompok dan individual.

2) Membantu dalam orientasi untuk karyawan baru mendapatkan

pekerjaan baru melalui pengalihan dan atau promosi.

3) Menyediakan informasi tentang kesempatan yang sama dan

kegiatan yang disepakati.

4) Memperbaiki keterampilan hubungan lintas personal.

Bukan hanya Mangkuprawira, Siagian (2008) mengutarakan

tujuh manfaat dari penyelenggaraan program pelatihan, antara lain:

1) Meningkatkan produktivitas kerja organisasi.

2) Terwujudnya hubungan yang serasi antara atasan dan bawahan.

3) Terjadinya proses pengambilan keputusan yang lebih cepat dan

4) Meningkatkan semangat kerja seluruh tenaga kerja dalam

organisasi.

5) Mendorong sikap keterbukaan manajemen.

6) Memperlancar jalannya komunikasi yang efektif.

7) Penyelesaian konflik secara fungsional.

d. Metode Pelatihan

Menurut Handoko (2010: 110-114), ada dua metode yang

digunakan perusahaan dalan pelatihan, yaitu :

1) Metode On The Job Training

Pelatihan ini dilakukan di tempat kerja. Karyawan dilatih

tentang pekerjaan baru dengan pengawasan langsung seorang

pelatih.

2) Metode Off The Job Training

Metode pelatihan ini dilakukan di luar tempat kerja (off the

job training), meliputi teknik-teknik presentasi informasi dan

metode simulasi.

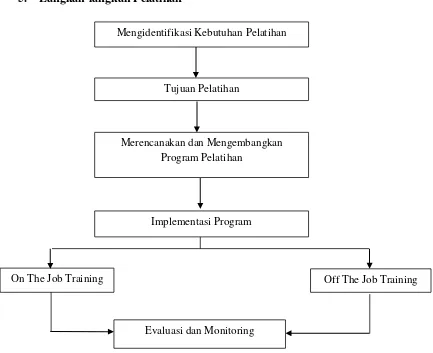

e. Langkah langkah dalam Pelatihan

Menurut Dessler (2013: 273), terdapat lima langkah dalam proses

pelatihan, yaitu:

1) Menganalisis kebutuhan pelatihan.

2) Merancang keseluruhan program pelatihan.

3) Mengembangkan, menyusun dan membuat materi pelatihan.

5) Menilai atau mengevaluasi efektivitas materi.

f. Kendala-kendala dalam Pelatihan

Kendala di dalam pelaksanaan program pelatihan biasanya

merupakan faktor penghalang bagi organisasi dalam melaksanakan

rancangan program pelatihan. Dilihat dari segi pentingnya pelatihan,

hal ini sangat tidak diinginkan oleh semua pihak yang terlibat di

dalam pelaksanaan pelatihan.

Menurut Moekijat (2009: 68), hambatan dalam proses

pelaksanaan pelatihan, antara lain:

1) Tidak adanya kebijakan yang luas dan kompehensif yang bersifat

lengkap.

2) Tidak adanya penilaian yang dilaksanakan yang bisa dijadikan

dasar perencanaan untuk pelatihan berikutnya.

3) Penunjukan peserta tidak berdasarkan analisis kebutuhan.

4) Tujuan program pelatihan tidak jelas akan kompetensi yang

dicapai/terlalu umum.

5) Kurikulum pelatihan tidak jelas.

6) Metodologi pelatihan kurang tepat alat peraga/media

pembelajaran yang kurang memadai.

7) Bahan pelatihan banyak diadopsi dari luar negeri kadang-kadang

tidak sesuai dengan kebutuhan instansi/organisasi pengirim.

9) Pelatih-pelatih yang baik kurang tertarik pada lembaga-lembaga

pelatihan karena tidak adanya pola pikir.

10)Dan suatu system tindak lanjut (follow-up) yang tepat tidak ada.

Adapun kendala-kendala dalam pelatihan menurut Mondy

(2009: 210) diantaranya:

1) Karyawan tidak mengetahui akan diadakannya pelatihan.

2) Karyawan yang dimutasi tidak bisa mengikuti pelatihan.

3) Beberapa karyawan tidak tertarik mengikuti pelatihan.

g. Kebijakan-kebijakan untuk Mengatasi Kendala Pelatihan

Menurut Moekijat (2009: 89), untuk mengatasi atau

meminimalisir agar faktor-faktor kendala tidak muncul dalam

pelatihan, dapat dilakukan dengan langkah-langkah sebagai berikut:

1. Materi pelatihan disertai dengan ujian umpannya pre tes maupun

post test. Hal ini dilakukan untuk melibatkan kemampuan

peserta latihan sebelum dan sesudah pelatihan dilaksanakan,

apakah mengalami perubahan kea rah peningkatan atau sama

sekali tidak terjadi perubahan.

2. Tujuan pelatihan harus jelas dinyatakan secara khusus, meliputi:

Pelatih harus professional dan menguasai materi, metodologi

pelatihan sesuai dengan spesialisasinya.

3. Isi program pelatihan harus direncanakan dan ditujukan kepada

pencapaian tujuan secara keseluruhan.

5. Pelatihan bersifat continue dikembangkan.

6. Pelatihan harus di integrasikan dengan perubahan administrasi

yakni organisasi prosedur dan pegawai/peserta pelatihan, artinya

hasil pelatihan dapat bermanfaat apabila lingkungan organisasi

25 BAB III

GAMBARAN UMUM OBYEK PENELITIAN

A. Gambaran Umum Objek Penelitian 1. Sejarah Berdirinya BMT Tumang

Gagasan untuk mendirikan koperasi berbasis Islam ini diawali dari

perbincangan ringan beberapa warga Tumang yang telah bekerja/

berdomisili di Jakarta di rumah Bapak Suryanto, SH pada bulan Februari

1997. Pada dasarnya pendirian BMT Tumang bukan hanya sekedar

meramaikan aktifitas perkoperasian waktu itu, namun didasari

keprihatinan pendiriannya atas sistem perekonomian dan tatanan

kehidupan yang dikedepankan pada masa orde baru ternyata tidak bisa

memberikan jawaban akan harapan terwujudnya masyarakat adil dan

makmur.

Keprihatinan akan nasib masyarakat desa yang justru merupakan

jumlah mayoritas penduduk di Indonesia, khususnya di daerah Boyolali

juga menjadi perhatian pendiri BMT Tumang. Masyarakat desa kesulitan

dalam mengakses permodalan pembiayaan dari perbankan karena

berbagai alasan penilaian yang tidak rasional. Perbankan dalam hal ini

dinilai lemah dalam komitmennya menciptakan lingkungan usaha yang

lebih adil dan lebih menyejahterakan masyarakat.

Sementara itu, terkait dengan bunga perbankan juga telah menjadi

kajian tersendiri di kalangan umat Islam. Hal-hal tersebut juga sangat

dalam menjalankan ekonominya terjerat masalah dengan rentenir atau

istilah masyarakat setempat adalah bank plecit. Persoalan riba atau

bunga dari rentenir itulah yang juga menjadi perhatian serius para

pengurus dan pengelola BMT.

Setelah dilakukan beberapa kali pertemuan, pemilihan calon

pengelola dan sosialisasi pendirian, pada tanggal 1 Oktober 1998 Baitul

Maal wat Tamwil (BMT) Tumang mulai beroperasi dengan modal awal

Rp. 7.050.000,-, dengan menggunakan kantor (pinjam) salah satu

ruangan tidak terpakai di Komplek Balai Desa Tumang, Cepogo,

Boyolali. Pada awalnya modal tersebut dikelola untuk pembiayaan kecil,

tanpa jaminan, pembukuan dan pelayanannya juga masih manual.

Sedangkan untuk mencari tambahan simpanan, menggunakan media

bumbung dari bambu dan kotak kayu, yang bertujuan agar anggota bisa

menabung sedikit demi sedikit dengan adanya bumbung tersebut, untuk

penarikan simpanannya dilakukan setelah jam kerja seminggu sekali.

Setelah beberapa saat operasional pada tanggal 10 April 1999,

BMT Tumang mendapatkan badan hukum dari departemen koperasi

dengan Nomor: 242/BH/KDK.11.25/IV/ 1999 yang kemudian lebih

dikenal dengan nama KSU “BMT Tumang”. Pada awalnya selain untuk

sektor pembiayaan, KSU BMT Tumang ada juga usaha sektor riil alat

penyewaan pemotong besi, jualan asitilin untuk pengrajin tembaga,

Pada tanggal 30 April 2002, BMT Tumang telah mendapatkan

pengesahan Perubahan Anggaran Dasar (PAD) dengan Nomor:

02/PAD/505/IV/2002. Dalam rentang waktu satu dasawarsa melayani

umat, BMT Tumang telah berkembang dengan sangat cepat, hingga akhir

september 2008 BMT ini mencatat pembiayaan yang diberikan ke

masyarakat anggota telah mencapai lebih dari Rp. 9.000.000.000,-.

Kemudian pada tanggal 12 Januari 2011, BMT Tumang telah

mendapatkan Pengesahan dengan Keputusan Gubernur Nomor:

02/PAD/XIV/I/2011 tentang Perubahan Anggaran Dasar dari Koperasi

Serba Usaha tingkat Kabupaten Boyolali menjadi Koperasi Jasa

Keuangan Syariah (KJKS) tingkat Propinsi Jawa Tengah. Yang

kemudian lebih dikenal dengan nama KJKS BMT Tumang dan wilayah

operasional sebelumnya hanya di Kabupaten Boyolali meningkat di

tingkat Provinsi Jawa Tengah, sehingga mulai tahun 2011 KJKS BMT

Tumang sudah bisa membuka cabang di luar Kabupaten Boyolali.

Terakhir pada tanggal 26 Oktober 2016, BMT Tumang menerima

surat dari Kementrian Koperasi dan UKM Republik Indonesia, Deputi

bidang Kelembagaan. Dimana Koperasi Simpan Pinjam Pembiayaan

(KSPPS) BMT Tumang telah teracatat dalam Daftar Umum

KoperasiNomor:155/Lap-PAD/VIII/2016 tanggal 8 Agustus 2016.

a. Perubahan nama yang semula Koperasi Jasa Keuangan Syariah BMT

Tumang menjadi Koperasi Simpan Pinjam Pembiayaan Syariah

(KSPPS) BMT Tumang,

b. Perubahan wilayah keanggotaan semula wilayah Provinsi Jawa

Tengah menjadi wilayah Lintas Provinsi. Sehingga mulai saat ini

KSPPS BMT Tumang sudah bisa membuka cabang baru di luar

Provinsi Jawa Tengah.

Sampai saat ini KSPPS BMT Tumang tercatat memiliki 17 cabang,

166 pengelola BMT Tumang, dan 22.000 anggota yang tergabung di

seluruh cabang BMT Tumang baik anggota funding maupun finance,

dengan aset saat ini kurang lebih sebesar Rp. 120.000.000.000,-.

Sungguh pencapaian yang luar biasa dengan hanya diawali dari modal

usaha sebesar Rp. 7.050.000,- dan dengan slogan “BMT Tumang untuk

Indonesia” maka mulai tahun 2017 mulai dirancang dan berikhtiar untuk

mengembangkan sayap di luar Jawa Tengah, meskipun visi awal

pendirinya bersifat lokal dan spesifik (mengentaskan rentenir di desa

Tumang), sesuai dengan jati diri sebagai lembaga dakwah melalui

ekonomi syariah, mulai dirancang gagasan cabang jauh.

2. Visi dan Misi BMT Tumang

Dalam rangka melanjutkan keberlangsungan operasi BMT serta

untuk mengatasi permasalahan dan tantangan yang dihadapi BMT

Tumang di masa depan, maka dirumuskanlah Visi dan Misi BMT

diwujudkan dalam kurun waktu lima tahun kedepan, yaitu periode tahun

2016-2020. Berikut adalah Visi dan Misi BMT Tumang:

a. Visi

BMT Tumang memiliki Visi “Menjadi Lembaga Keuangan

Syariah yang mandiri, terdepan dan sejahtera”.

Visi tersebut menggambarkan suatu semangat untuk

membangun ekonomi masyarakat (umat) dalam rangka mewujudkan

kesejahteraan para anggota BMT melalui tata kelola yang baik,

tangguh, dan terdepan menuju kemandirian BMT dengan bercirikan

syariah yang diridhoi Allah SWT.

b. Misi

Untuk mencapai Visi tersebut telah dirumuskan 3 (tiga) Misi

sebagai berikut:

1) Mewujudkan lembaga keuangan syariah yang mandiri,

terdepan, amanah, dan sejahtera.

BMT Tumang berupaya mewujudkan sebuah lembaga

keuangan syariah yang terdepan (modern) dari segi pelayaan

dan daya dukung operasional. Mutu pelayanan dan daya dukung

operasional hendaknya sejajar atau lebih tinggi dengan lembaga

keuangan syariah/non syariah terkemuka. BMT Tumang akan

berupaya secara terus menerus meningkatkan lembaga BMT

mengandalkan pada kekuatan yang dimiliki (mandiri) serta

mampu memanfaatkan peluang yang ada dengan bekerja cerdas

dan keras. Dalam melaksanakan jasa layanan keuangan syariah

kepada masyarakat BMT mengutamakan norma-norma kebaikan

(amanah), memiliki kepekaan sosial yang tinggi sehingga

keberadaan BMT dapat memberikan nilai tambah bagi pengguna

jasa keuangan syariah serta dapat meningkatkan kesejahteraan

bagi anggota BMT serta masyarakat luas.

2) Membangun kualitas SDM yang tangguh, profesional dan

berdaya saing tinggi

Untuk mencapai Visi yang telah ditetapkan, BMT berupaya

membangun kapasitas SDM yang profesional yang memiliki

tingkat keahlian tinggi pada masing-masing bidang dan

memiliki integritas yang baik (tangguh, jujur, pekerja keras,

bekerja dengan ikhlas dan berjiwa amanah), sehingga memiliki

daya saing tinggi dan mampu menghadapi tantangan masa kini

dan masa yang akan datang.

3) Mewujudkan pelayanan keuangan syariah yang unggul dengan

dukungan sistem informasi terkini dan sarana prasarana yang

memadai.

Untuk mendukung layanan keuangan syariah yang unggul,

BMT berupaya meningkatkan sarana prasarana yang memadai.

perlu didukung oleh ketersediaan infrastruktur teknologi

informasi terkini (modern) sesuai perkembangan zaman .

3. Identitas Lembaga dan Kelengkapan Organisasi Identitas Lembaga BMT Tumang:

a. Nama Lembaga : KSPPS BMT TUMANG

b. Diresmikan pada tanggal : 30 September 1998

c. Alamat Kantor Pusat : Jl.Boyolali–Magelang Km.10,

Cepogo, Boyolali, Jawa Tengah 57362

d. Telepon/Fax : (0276) 323454 / 323336

4) Ampel, Jl.Boyolali-Semarang Km. 10, Gladagsari, Ampel,

5) Andong, Jl. Raya Kacangan Andong, Boyolali, Telp. 0271

7893025,

6) Kartasura, Jl. Ahmad Yani No.83, Kartasura, Telp. 0271

784385,

7) Salatiga, Jl. Sukowati No.9, Salatiga Telp. 0298 312729,

8) Delanggu, Jl. Raya Solo–Jogja KM 21 (selatan pasar delanggu)

Delanggu, Klaten,Telp. 0272554358,

13)Simo, Jl. Singoprono Raya, Km. 01 Pelem Simo, Boyolali, Telp.

(0276) 3260086,

14)Karangpandan, Jl. Lawu No. 85 Karangpandan, Karanganyar.

15)Jatinom, Barat Pasar Gabus, Krajan Jatinom, Klaten.

16)Musuk, Jl. Raya Boyolali-Drajitan KM 5, Tampir Barat, Musuk,

Boyolali, Telp. (0276) 3280340.

17)Sragen, Jl. Raya Sukowati No. 323, Kauman Rt. 25 Rw. 08

Kelengkapan Organisasi BMT Tumang:

a. Badan Hukum : 242/BH.KDK.11.25/IV/1999,

b. Perubahan Anggaran Dasar : 02/PAD/XIV/I/2011,

c. Nomor Pokok Wajib Pajak : 02.014.0381.4-527.000,

d. SIUP : 063/11.32/PK/X/2012,

h. TDP : 113324600215,

i. Jangkauan pelayanan : Lintas Provinsi,

j. Waktu Operasional : Hari Senin–Jum’at, jam 07.30–16.00

WIB.

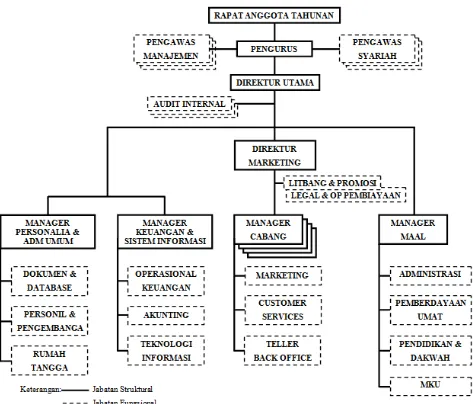

4. Struktur Organisasi

Organisasi BMT Salah satu penunjang untuk tercapainya tujuan

organisasi/perusahaan secara efektif dan efisien adalah dibentuknya

struktur organisasi. Struktur organisasi ini harus disesuaikan dengan

keadaan, kemampuan, dan perkembangan dari organisasi tersebut.

Dengan adanya struktur organisasi dapat diketahui sampai dimana

wewenang dan tanggung jawab yang dimiliki seseorang dalam

Struktur Organisasi BMT Tumang

Gambar 3.2. Struktur Organisasi BMT Tumang

5. Produk-produk BMT Tumang

Di dalam BMT Tumang terdapat berbagai jenis maca produk yang

ditawarkan. Mulai dari produk untuk pendanaan dan juga produk untuk

a. Produk Simpanan BMT Tumang

Simpanan merupakan sarana untuk menggali potensi dana dari

masyarakat, untuk kemudian difungsikan secara profesional guna

meningkatkan taraf hidup masyarakat lainnya, sehingga saling

menguntungkan. Beberapa bentuk simpanan maupun tabungan dari

BMT Tumang, yaitu:

1) Simpanan Mudharabah Al Mutlaqoh

Simpanan Mudharabah Al Mutholaqoh adalah simpanan

berdasarkan kaidah syari’ah mudharabah al-muthlaqah, dimana

mudharib memberikan kepercayaan kepada BMT TUMANG

untuk memanfaatkan dana yang dapat digunakan dalam bentuk

pembiayaan secara produktif, dapat memberikan manfaat pada

anggota yang lain secara halal dan profesional. Laba dari

pembiayaan dibagi antara anggota dengan BMT sesuai nisbah

(bagi hasil) yang disepakati di awal. Simpanan ini dapat diambil

sewaktu-waktu.

Adapun manfaat dari produk simpanan mudaharabah

al-mutlaqoh meliputi:

a) Aman, manfaat, menguntungkan dan InsyaAllah Barokah

b) Bagi hasil yang kompetitif (bersaing) sesuai dengan

ketentuan syariah

c) Menolong sesama tanpa harus mengurangi keuangan anda

Untuk menjadi anggota, persyaratan yang harus dipenuhi

antara lain:

a) Menjadi anggota BMT TUMANG

b) Membayar simpanan pokok Rp. 10.000,- dan simpanan

wajib Rp. 5.000,-

c) Setoran selanjutnya minimal Rp. 1.000,-

d) Mengisi dan menandatangani formulir pembukaan rekening

e) Perorangan melampirkan fotocopy KTP atau identitas diri

lainnya

f) Lembaga menyerahkan identitas yang ditentukan oleh

KSPPS BMT TUMANG

Adapun bagi hasil Simpanan Mudharabah Al Mutlaqoh,

antara lain:

a) InsyaAllah halal dan barokah.

b) Anggota penyimpan akan mendapatkan bagi hasil simpanan

sesuai dengan kesepakatan.

c) Besarnya bagi hasil simpanan ditetapkan menurut

keuntungan KSPPS BMT Tumang dengan nisbah antara

BMT : anggota adalah 70 : 30.

d) Bagi hasil yang dimaksud akan diperhitungkan setiap akhir

bulan dan akan ditambahkan secara otomatis ke rekening

Dalam simpanan mudharabah al mutlaqoh terdapat

beberapa produk yang ditawarkan BMT Tumang, yaitu:

Simpanan Sukarela (Sikala), Simpanan Idul Fitri, Simpanan Idul

Qurban, Simpanan Pendidikan, Simpanan Haji, dan Simpanan

Menikah.

2) Simpanan Mudharabah Berjangka

Simpanan Mudharabah Berjangka (DEPOSITO) adalah

Simpanan berdasarkan kaidah syari’ah mudharabah al

-muthlaqah, dimana mudharib memberikan kepercayaan kepada

BMT TUMANG untuk memanfaatkan dana yang dapat

digunakan dalam bentuk pembiayaan secara produktif, dapat

memberikan manfaat pada anggota yang lain secara halal dan

profesional. Laba dari pembiayaan dibagi antara anggota dengan

BMT sesuai nisbah (bagi hasil) yang disepakati di awal.

Adapun manfaat dari produk simpanan mudaharabah

berjangka meliputi:

a) Aman, manfaat, menguntungkan dan InsyaAllah barokah

b) Bagi hasil yang kompetitif (bersaing) sesuai dengan

ketentuan syariah

c) Menolong sesama tanpa harus mengurangi keuangan anda

d) Bebas biaya administrasi

Untuk menjadi anggota, persyaratan yang harus dipenuhi

a) Menjadi anggota BMT TUMANG

b) Simpanan minimal Rp.

1.000.000,-c) Mengisi dan menandatangani formulir pembukaan rekening

d) Melampirkan fotocopy KTP atau identitas diri lainnya

Adapun bagi hasil Simpanan Mudharabah Berjangka, antara

lain:

a) InsyaAllah halal dan barokah,

b) Bagi hasil akan dipindahbukukan ke rekening simpanan

mudharabah biasa setiap tanggal 1,

c) Ketentuan nisbah bagi hasil yang ditawarkan adalah:

Jangka Waktu Nisbah Penyimpanan

1 Bulan 35%

3 Bulan 40%

6 Bulan 42,5%

12 Bulan 45%

3) Simpanan Mudharabah Masa Depan

SiMudaMaPan adalah Produk Simpanan di BMT

TUMANG dengan prinsip akad mudharabah mutlaqah, yaitu

perjanjian mudharabah yang tidak mensyaratkan perjanjian

tertentu (investasi tidak terikat). Simpanan tersebut

direncanakan khusus untuk kebutuhan anggota di waktu yang

Adapun manfaat dari produk simpanan mudaharabah masa

depan meliputi:

a) Dengan Akad Mudharabah Muthlaqah penyimpan dapat

memperoleh bagi hasil dari hasil usaha BMT TUMANG

yang insyaAllah halal dan barokah

b) Bagi hasil yang diterima setiap bulannya akan ditambahkan

ke simpanan, sehingga akan meningkatkan saldo pokok

simpanan, yang secara otomatis akan menambah bagi hasil

secara proporsional

c) Untuk simpanan jangka waktu minimal 3 tahun akan

mendapatkan manfaat khusus yaitu akan dimasukkan ke

dalam Keluarga Peduli Pendidikan, diantaranya:

(1) Setiap tahun ajaran baru akan mendapatkan bingkisan

peralatan sekolah

(2) Anggota yang sakit (opname) akan mendapatkan

santunan Rp.200.000,

(3) Anggota yang meninggal dunia akan mendapatkan

santunan sebesar Rp.1.000.000,-

(4) Setiap anak didik yang berprestasi bisa diusulkan

mendapatkan beasiswa dari Divisi Maal BMT

TUMANG

Untuk menjadi anggota, persyaratan yang harus dipenuhi

a) Menjadi anggota BMT TUMANG

b) Setoran minimal setiap bulan

Rp.50.000,-c) Jangka waktu dan ketentuan nisbah bagi hasil penyimpan :

Jangka Waktu Nisbah Penyimpanan

1 Tahun 35%

Maal BMT TUMANG. Ilustrasi penerimaan bagi hasil Si Muda

Mapan

Simpanan : Rp.100.000,- per bulan

5 6,000,000 2,286,786 57,170 2,229,616 8,229,615

Sebagai lembaga keuangan syariah BMT Tumang tidak hanya

menampung dana dari masyarakat, tetapi juga menyalurkan dana ke

masyarakat. Penyaluran dana ini biasanya dilakukan oleh BMT

Tumang dalam bentuk pembiayaan-pembiayaan terhadap usaha yang

dijalankan oleh masyarakat. Beberapa jenis pembiayaan yang

dikeluarkan oleh BMT Tumang yaitu:

1) Pembiayaan Investasi

Transaksi pembiayaan investasi di BMT Tumang dapat

dilakukan dalam 2 jenis transaksi, yakni:

a) Pembiayaan Mudharabah

Mudharabah adalah akad kerjasama suatu usaha antara

dua pihak, dimana pihak pertama yang menyediakan

seluruh modal (BMT) dan pihak kedua yang bertindak

selaku pengelola (anggota). Keuntungan usaha dibagi

diantara mereka sesuai kesepakatan yang dituangkan

b) Pembiayaan Musyarakah

Musyarakah merupakan bentuk kerjasama pengkongsian dana yang dilakukan oleh dua atau lebih anggota untuk melakukan usaha tertentu, masing-masing pihak memberikan kontribusi dana dengan ketentuan bahwa keuntungan dibagi berdasarkan nisbah yang telah disepakati, sedangkan kerugian ditanggung oleh semua pihak sebesar modal yang disertakan dalam usaha tersebut. Dalam aplikasinya digunakan untuk modal kerja dan investasi, dana dari BMT merupakan pertisipasi BMT dalam usaha yang dikelola anggota dan BMT berhak ikut serta dalam mengelola usaha.

2) Pembiayaan Jual Beli

Ada beberapa konsep jual beli yang diperbolehkan dalam

Islam, berikut adalah pembiayaan dengan konsep jual beli yang

ditawarkan BMT Tumang

a) Pembiayaan Murabahah

Murabahah adalah salah satu produk pembiayaan

BMT Tumang, dimana nasabah menjalin kerja sama dengan

pihak BMT untuk memenuhi kebutuhan pembelian barang

atau peminjaman uang, dengan jaminan dan ketentuan yang

telah disepakati bersama didalam akad. Margin pembiayaan

dan harga pokok barang diketahui kedua belah pihak secara

terang-terangan atau transparan. Besarnya angsuran

b) Pembiayaan Salam

Salam adalah akad pembelian (jual-beli) yang

dilakukan dengan cara, pembeli melakukan pemesanan

pembelian terlebih dahulu atas barang yang dipesan/

diinginkan dan melakukan pembayaran dimuka atas barang

tersebut, baik dengan cara pembayaran sekaligus ataupun

dengan cara mencicil, yang keduanya harus diselesaikan

pembayarannya (dilunasi) sebelum barang yang dipesan/

diinginkan diterima kemudian. (Penghantaran barang/

delivery dilakukan dengan cara ditangguhkan).

c) Pembiayaan Istishna

Istishna adalah akad bersama pembuat (produsen)

untuk suatu pekerjaan tertentu dalam tanggungan, atau akad

jual beli suatu barang yang akan dibuat terlebih dahulu oleh

pembuat (produsen) yang juga sekaligus menyediakan

kebutuhan bahan baku barangnya. Jika bahan baku

disediakan oleh pemesan, akad ini menjadi akad Ujrah

(Upah).

3) Pembiayaan Jasa/Sewa

Selain pembiayaan investasi dan jual-beli, dari BMT

Tumang juga menyediakan produk pembiayaan jasa atau sewa

a) Pembiayaan Ijarah

Ijarah adalah pemilikan hak atas manfaat dari

penggunaan sebuah asset sebagai ganti dari pembayaran.

Pengertian Sewa (Ijarah) adalah sewa atas manfaat dari

sebuah asset.

b) Pembiayaan Muntahiyah Bittamlik

Pembiayaan ini adalah bentuk kerjasama perjanjian

antara pihak bank sebagai lessor (pihak yang menyewakan)

dengan nasabah sebagai lessee (pihak penyewa). Dalam

aplikasinya pihak penyewa bersedia untuk membayar uang

sewa atas barang atau jasa yang telah diterimanya, dan pada

akhir masa sewa terjadi pemindahan hak kepemilikan dari

pihak bank kepada penyewanya tersebut.

4) Pembiayaan Qordhul Hasan

Selain mencari keuntungan dengan akad tijarah, BMT

Tumang juga menerapkan akad tabaru’ akad kebaikan dalam

pembiayaan, salah satunya akad qardhul hasan. Qardhul hasan

merupakan bentuk perjanjian pemberian pinjaman dari bank

kepada nasabah dengan kewajiban nasabah mengembalikan

pinjaman tersebut sebesar pokok sesuai dengan jangka waktu

baik secara tunai maupun angsuran. Dalam BMT Tumang akad

Dari beberapa produk pembiayaan yang ditawarkan oleh

BMT Tumang, semuanya diaplikasikan dalam pembiayaan yang

diajukan anggota sesuai kegunaannya, akan tetapi yang sering

digunakan adalah akad murabahah dan ijarah. Besarnya

margin/nisbah ditentukan bersama antara anggota dan pihak

BMT, anggota diperbolehkan menawar margin yang ditetapkan

BMT. Berikut adalah syarat pengajuan produk pembiayaan yang

ditawarkan oleh BMT Tumang:

1. Menjadi anggota KSPPS BMT Tumang,

2. Mempunyai usaha produktif

3. Mengisi formulir permohonan dilampiri fotocopy suami

istri dan kartu keluarga, fotocopy agunnan, rekening

pembayaran listrik,

4. Bersedia di survey,

5. Mempunyai agunan/jaminan (sertifikat atau BPKB), kecuali

akad qardhul hasan tidak menggunakan agunan.

B. Deskriptif

1. Job Description

Struktur organisasi dibentuk agar dapat memperjelas jalur

komunikasi, wewenang dan tanggung jawab yang memungkinkan adanya

kerjasama yang terkoordinasi antara satu sama lain untuk mencapai satu

tujuan umum perusahaan. Berikut ini komponen struktur organisasi BMT

a. Rapat Anggota

Rapat Anggota merupakan kekuasaan tertinggi dalam lembaga

koperasi. Keanggotaan diatur dalam Anggaran Dasar dan Anggaran

Rumah Tangga Koperasi. Keanggotaan koperasi melekat pada diri

anggota sendiri dan tidak dapat dipindahkan kepada orang lain

dengan dalih apapun. Setiap anggota harus tunduk kepada ketentuan

dalam AD/ART Koperasi, peraturan khusus dan

keputusan-keputusan rapat anggota. Tugas Rapat Anggota BMT Tumang antara

lain:

1) Mengevaluasi kinerja Koperasi secara keseluruhan selama 1

(satu) tahun

2) Memberikan catatan hasil kinerja selama 1 (satu) tahun kepada

pemangku kepentingan.

Wewenang Rapat Anggota BMT Tumang antara lain:

1) Mengesahkan Rencana Kerja dan Rencana anggaran dan

Pendapatan Koperasi untuk tahun buku berikutnya dan

peninjauan Anggaran belanja untuk tahun buku yang berjalan.

2) Penetapan pembaian Sisa Hasil Usaha (SHU)

3) Pemilihan dan pengangkatan anggota pengurus (jika masa

jabatannya telah selesai).

Rapat Anggota yang dilaksanakan tiap tahun setelah tutup

dilaksanakan pada bulan Maret tahun berikutnya dan pelaksanaan

RAT tahun ini dilaksanakan pada tanggal 4 Maret 2017.

b. Pengurus

Pengurus adalah penerima amanat anggota untuk menjalankan

organisasi dan usaha koperasi dengan berlandaskan pada RK–RAPB

(Rencana Kerja–Rencana Anggaran Pendapatan dan Belanja) yang

diputuskan atau ditetapkan dalam rapat anggota. Tugas pengurus

BMT Tumang antara lain :

1) Menyelenggarakan RAT,

2) Menyusun/merumuskan kebijakan umum untuk mendapat

persetujuan Rapat Anggota,

3) Menyelenggarakan Rapat Pengurus untuk:

a) Evaluasi bulanan dan perkembangan kinerja BMT Tumang

b) Menentukan da membuat kebijakan strategi BMT Tumang

4) Menandatangani dokumen dan surat yang berhubungan dengan

BMT Tumang.

Wewenang pengurus BMT Tumang antara lain:

1) Bersama pengurus yang lain mengangkat, member sanksi dan

memberhentikan pengelola BMT Tumang,

2) Menyetujui/ menolak mengenai:

a) Pembiayaan yang nilainya diatas wewenang Manajer

b) Kebijakan baru BMT Tumang dengan pertibangan dari

sekretaris dan bendahara,

c) Kerjasama dengan pihak lain (investor dari luar) yang

diusulkan Manajer.

3) Mengesahkan laporan bulanan yang diajukan Manajer Utama.

c. Pengawas

Pengawasan memiliki peranan mengawai atas aktivitas

koperasi baik tentang keorganisasian ataupun usaha dilakukan

dengan terencana atau mendadak.

1) Pengawas Manajemen

Tugas pengawas manajemen BMT Tumang antara lain:

a) Melakukan monitoring setiap saat dan audit internal

minimal satu kali dalam satu tahun,

b) Memberikan pengarahan terhadap pengangkatan Pengelola,

penyusunan anggaran dan rencana kerja,

c) Memberikan pengarahan terhadap permohonan pembiayaan

yang tidak dapat diputuskan oleh pengurus.

Wewenang pengawas manajemen BMT Tumang, yaitu

mengawasi dan memeriksa laporan keuangan dan aspek

manajemen lainnya.

2) Pengawas Syariah

a) Melakukan monitoring setiap saat dan audit internal

minimal satu kali dalam satu tahun,

b) Memberikan masukan dan pengarahan terhadap

pengangkatan pengelola, penyusunan anggaran dan rencana

kerja,

c) Memonitor kegiatan BMT dan memberikan arahan yang

berkaitan dengan aspek syariah.

Wewenang pengawas syariah BMT Tumang adalah

memotivasi dan memeriksa kegiaan BMT agar sesuai dengan

kaidah syariah Islam.

d. Manajer Utama

Manajer utama adalah orang yang memiliki wewenag yang

tinggi dalam pelaksanaan kegiatan diseluruh cabang BMT Tumang.

Manajer Utama di BMT Tumang adalah Bapak Adib Zuhari, S.Sos,

M.Si. Fungsi Manajer Utama adalah menampung aspirasi, saran,

kritik dan menentukan sikap untuk kemajuan BMT Tumang.

Tugas manajer utama BMT Tumang antara lain :

1) Menjabarkan kebijaksanaan umum BMT yang telah disetujui

Pengurus, dan untuk hal-hal prinsipil disetujui oleh Pengawas

2) Menyusun dan mengusulkan rancangan anggaran BMT dan

rencana kerja untuk tahun buku yang akan datang kepada

pengurus yang selanjutnya akan dibawa pada rapat anggota,

3) Menyusun dan meminta persetujuan Pengurus tentang

pembukaan Rekening Bank dan penandatanganan Rekening

simpanan BMT pada Bank secara bersama-sama,

4) Membuat laporan secara periodi kepada pengurus,

5) Menyampaikan laporan keuangan dan laoran tingkat kesehatan

BMT secara periodic kepada Pengawas Manajemen.

Wewenang manajer utama BMT Tumang antara lain:

1) Menyetujui pembiayaan sampai dengan jumlah Rp.

150.000.000,-, dan lebih dari jumlah tersebut harus dengan

persetujuan Rapat Pengurus.

2) Mengajukan usulan produk baru pembiayaan dan tabungan.

3) Mengusulkan promosi, mutasi, demosi dan pemberhentian

Pengelola.

e. Internal Audit

Internal audit BMT Tumang memiliki peran mengontrol dan

meneliti aliran kas dan pendapatan BMT diseluruh cabang,

1) Pengumpulan data atau informasi mengenai pencatatan,

klarifikasi, penyusunan laporan keuangan yang terdiri dari

Neraca, Daftar Laba/Rugi, Arus Kas, Perubahan Modal, Car,

serta laporan lain yang diperlukan.

2) Memastikan bahwa semua kebijakan, rencana dan prosedur

koperasi telah benar-benar ditaati.

3) Memastikan bahwa semua harta milik koperasi telah

dipertanggung jawabkan dan dijaga dari semua kerugian.

4) Menerima pemberitahuan tentang adanya proses nota debet/nota

kredit.

Wewenang internal audit BMT Tumang antara lain:

1) Dapat menggunakan fungsi pengawasan sebagai alat kontrol

mekanisme operasional.

2) Meminta data/informasi yang berkaitan dengan hal audit kepada

manajemen koperasi.

f. Manajer Operasional

Fungsi dari manajer operasional adalah merencanakan,

mengarahkan, mengontrol serta mengevaluasi seluruh aktivitas di

bidang operasional baik yang berhubungan dengan pihak internal

maupun eksternal yang dapat meningkatkan profesionalisme BMT

Tugas dari manajer operasional BMT Tumang adalah sebagai

berikut:

1) Terselenggaranya pelayanan yang memuaskan (service

excellence) kepada mitra atau anggota BMT Tumang,

2) Terevaluasi dan terselesaikannya seluruh permasalahan yang

ada dalam operasional BMT Tumang,

3) Terarsipnya surat masuk dan keluar serta notulasi rapat

manajemen dan rapat operasional. (Buku Standart Operasional

Prosedur).

Wewenang manajer operasional BMT Tumang antara lain:

1) Mengeluarkan biaya operasional rutin dalam batas wewenang,

2) Menyetujui pengeluaran kas untuk penarikan tabungan dalam

batas weweanang,

3) Melakukan kontrol terhadap kehadiran pengelola,

4) Memeriksa seluruh laporan dalam bidang operasional.

g. Manajer Marketing

Peran manajer marketing adalah untuk memimpin dan

bertanggung jawab terhadap seluruh proses kegiatan marketing agar

target perusahaan tercapai. Tugas manajer marketing BMT Tumang

antara lain: