TUGAS AKHIR

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga untuk memenuhi salah satu syarat Guna memperoleh

Gelar Ahli Madya Jurusan DIII Perbankan Syariah

Disusun oleh:

TITIN SADATINAH

NIM : 23113001

JURUSAN DIII PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

SALATIGA

i

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga untuk memenuhi salah satu syarat Guna memperoleh

Gelar Ahli Madya Jurusan DIII Perbankan Syariah

Disusun oleh:

TITIN SADATINAH

NIM : 23113001

JURUSAN DIII PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

ii

Setelah diadakan pengarahan, bimbingan, koreksi dan perbaikan seperlunya, maka Tugas Akhir Saudara:

Nama : Titin Sadatinah NIM : 231-13-001

Jurusan : D III Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam IAIN Salatiga

Judul : ANALISIS MANAJEMEN RISIKO PEMBIAYAAN MURABAHAH DI BMT MUHAJIRIN SALATIGA

Dapat diajukan dalam sidang munaqosah Tugas Akhir. Demikian surat ini dibuat untuk dapat dipergunakan sebagaimana mestinya.

Salatiga, 9 Juni 2017 Pembimbing

iii Saya yang bertanda tangan dibawah ini :

Nama : Titin Sadatinah NIM : 231-13-001

Jurusan : D III Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam IAIN Salatiga

menyatakan bahwa naskah Tugas Akhir ini secara keseluruhan adalah hasil penelitian/ karya sendiri, kecuali pada bagian-bagian yang dirujuk sumbernya.

Salatiga, 9 Juni 2017 Saya yang Menyatakan,

iv Nama : Titin Sadatinah

NIM : 231 13 001

Jurusan : D III Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Menyatakan bahwa naskah Tugas Akhir ini secara keseluruhan bebas dari plagiasi. Jika dikemudian hari terbukti melakukan plagiasi maka saya siap ditindak sesuai dengan ketentuan yang berlaku.

Salatiga, 9 Juni 2017 Saya yang menyatakan,

Materai 6000

vi

“Sesungguhnya setelah kesusahan itu ada kemudahan, maka apabila

kamu telah selesai (dari suatu urusan) kerjakan dengan sungguh-sungguh (urusan) yang lain dan hanya kepada Tuhanmu kamu

vii Tugas Akhir ini saya persembahkan kepada:

1. Kedua orang tua penulis, Bapak Sutikno dan Ibu Siti Prihatin tercinta yang telah sabar, penuh kasih sayang serta tulus ikhlas merawat, mendidik dan mengajarkan tentang segala sesuatu kebaikan kepada penulis dalam menjalani hidup ini, agar menjadi manusia yang berguna.

2. Kukuh Edi Kurniawan yang selalu ada, menemaniku, menyangiku dan menyemangatiku untuk selalu bersemangat mengerjakan tugas akhir ini. 3. Sahabatku Ratri Arum, riza nurul, masrifatul ayu, mutia, ulfah islamiati,

bina nahjal yang telah memberikan semangat dalam mengerjakan Tugas Akhir ini

4. Kerabat dan saudara yang telah memberikan perhatian dan kasih sayangnya selama ini.

5. Seluruh pengelola BMT Muhajirin Salatiga yang telah membantu saya dalam penyusunan Tugas Akhir.

6. Semua teman-teman D3 Perbankan Syariah angkatan 2014 khususnya PS D3 B terimakasih atas kebersamaan kita selama ini, semoga kita selalu bisa menjalin silaturahmi ini hingga akhir hayat kita.

viii Assalamualaikum Wr, Wb.

Puji syukur kehadirat Allah SWT Tuhan semesta Alam yang telah melimpahkan semua rahmat, hidayah dan inayahNya kepada kita. Tak lupa shalawat serta salam selalu kami haturkan kepada junjungan kita nabi agung Muhammad SAW. Sehingga penulis bisa menyelesaikan Tugas Akhir ini yang

berjudul: “ANALISIS MANAJEMEN RISIKO PEMBIAYAAN MURABAHAH

ix

1. Bapak Dr. H. Rahmat Hariyadi, M.Pd. selaku Rektor IAIN Salatiga beserta wakil-wakilnya.

2. Bapak Dr. Anton Bawono, M. Si. selaku Dekan Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

3. Bapak Drs. H. Alfred L, M. Si. selaku Ketua Jurusan D3 Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

4. Ibu Fetria Eka Yudiana, M.Si. selaku Dosen Pembimbing yang telah meluangkan waktu, tenaga dan pikirannya untuk memberikan bimbingan dan pengarahan dalam penyusunan Tugas Akhir ini.

5. Seluruh dosen pengajar program Diploma 3 Perbankan Syariah IAIN Salatiga.

6. Semua pihak yang tidak disebutkan satu persatu yang telah membantu kelancaran dalam penyusunan Tugas Akhir ini.

Penulis percaya bahwa Tugas Akhir ini masih jauh dari sempurna, sehingga penulis akan sangat berterimakasih atas kritik dan saran yang bersifat membangun guna penyempurnaan Tugas Akhir ini.

Akhirnya penulis berharap semoga Tugas Akhir ini dapat bermanfaat bagi yang membutuhkan.

Wassalamualaikum Wr, Wb.

x

Titin Sadatinah, 2017. Analisis Manajemen Risiko Pembiayaan Murabahah Di BMT Muhajirin Salatiga. Tugas Akhir. Jurusan D-3 Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam, Institut Agama Islam Negeri (IAIN) Salatiga. Pembimbing : Fetria Eka Yudiana, M.Si.

Dalam penelitian ini terdapat beberapa tujuan sebagai berikut: untuk mengetahui prosedur prosedur pembiayaan murabahah di BMT Muhajirin Salatiga, untuk mengetahui risiko-risiko pembiayaan murabahah yang dihadapi oleh BMT Muhajirin periode 2012-2016, untuk mengetahui usaha yang dilakukan oleh BMT Muhajirin Salatiga untuk meminimalisir risiko pembiayaan

murabahah.

Metodologi yang digunakan dalam penelitian ini adalah menggunakan deskriptif kualitatif dengan sumber data primer dan data sekunder yang data primernya diperoleh dengan cara observasi dan wawancara terhadap pihak BMT Muhajirin Salatiga.

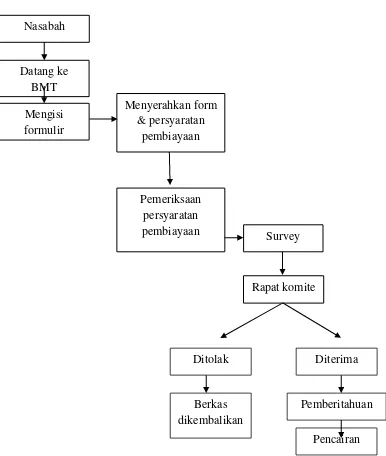

Prosedur pembiayaan murabahah di BMT Muhajirin Salatiga memiliki persyaratan dan tahapan yang akan dilalui dalam pembiyaan murabahah antara lain: pengajuan pembiayaan yang harus dilengkapi dengan persyaratan sebagai berikut: 1) Nasabah datang langsung ke BMT Muhajirin Salatiga, 2) Sudah menjadi anggota penabung selama 3 bulan di BMT Muhajirin Salatiga, 3) Bertempat tinggal di wilayah gerak BMT Muhajirin, 4) Foto copy KTP suami istri yang masih berlaku sebanyak 2 lembar, 5) Foto copy KK sebanyak 2 lembar, 6) Foto copy STNK dan BPKB (kendaraan) sebanyak 2 lembar, 7) Foto copy SPPT dan Sertifikat (tanah) sebanyak 2 lembar, 8) Slip gaji/SK pegawai (untuk pegawai), laporan keuangan (untuk usaha min 1 tahun), 9) Pas foto suami istri 2 lembar, 10) Jaminan milik sendiri dan bersedia disurvey. Kemudian survey lokasi usaha dan tempat tinggal, setelah disurvey diadakan rapat komite untuk menentukan apakah pengajuan tersebut disetujui atau tidak, apabila pengajuan telah disetujui tahap akhir adalah pencairan.

Risiko-risiko pembiayaan murabahah yang dihadapi BMT Muhajirin Salatiga terjadi karena dua faktor, yaitu dari pihak nasabah dan pihak bmt. Dimana faktor dari pihak nasabah terdiri dua unsur yaitu: 1) unsur kesengajaan, 2) unsur ketidaksengajaan. Sedangkan faktor penyebab dari pihak bmt sendiri terdiri dari beberapa hal yaitu analisa yang kurang akurat dan AO dikejar target.

xi

DAFTAR ISI

HALAMAAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PERNYATAAN KEASLIAN PENULIS ... iii

PERNYATAAN BEBAS PLAGIASI ... iv

PENGESAHAN ... v

D. Pengertian Manajemen Risiko ... 15

E. Pengertian Pembiayaan... 20

F. Pengertian Murabahah ... 21

xii

A. Gambaran Umum BMT Muhajirin Salatiga ... 30

B. Struktur Organisasi dan Job Description BMT Muhajirin Salatiga ... 33

C. Produk-produk BMT Muhajirin Salatiga ... 38

D. Persyaratan Pembiayaan Murabahah di BMT Muhajirin Salatiga ... 41

E. Prosedur Manajemen Risiko BMT Muhajirin Salatiga ... 42

F. Bagan/Alur Manajemen Risiko BMT Muhajirin Salatiga ... 44

IV. ANALISIS DATA ... 45

A. Prosedur Pembiayaan Murabahah BMT Muhajirin Salatiga ... 45

B. Bagan/Alur Pembiayaan Murabahah BMT Muhajirin Salatiga ... 50

C. Risiko-risiko Pembiayaan Murabahah BMT Muhajirin Salatiga ... 51

D. Manajemen Risiko Pembiayaan Murabahah BMT Muhajirin Salatiga54 V. PENUTUP ... 59

A. Kesimpulan ... 59

B. Saran ... 61 DAFTAR PUSTAKA

xiii

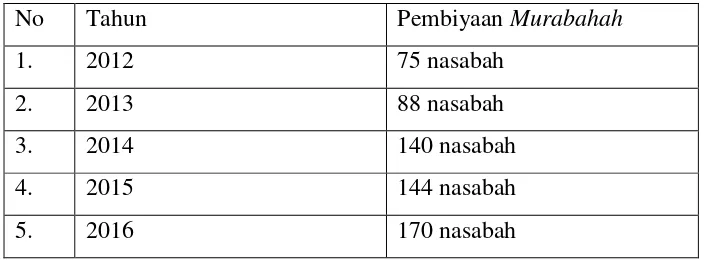

Tabel 1.1 Perkembangan Jumlah Nasabah Pembiayaan, ... 5

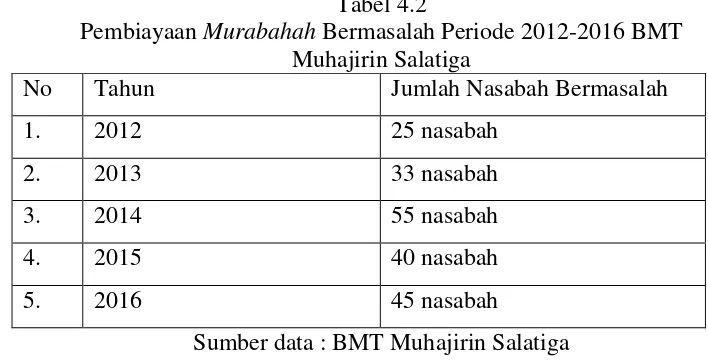

Tabel 1.2 Data Pembiayaan Murabahah Bermasalah, ... 6

Tabel 4.1 Pembiayaan Murabahah Periode 201-2016, ... 53

xiv

1

A. Latar Belakang Masalah

Institusi keuangan belum dikenal secara jelas dalam sejarah Islam, namun prinsip-prinsip pertukaran dan pinjam-meminjam sudah ada dan banyak terjadi pada zaman Nabi Muhammad SAW. Kemajuan pembangunan ekonomi dan perdagangan telah mempengaruhi lahirnya institusi yang berperan dalam lalu lintas keuangan. Para pedagang dan pengusaha sudah tidak mungkin lagi mengurusi keuangan secara sendiri (Ridwan, 2005: 51).

Konsep organisasi atau lembaga keuangan sesungguhnya sudah dikenal sejak sebelum Nabi Muhammad diangkat menjadi Rosul. Lembaga baitul maal

Lahirnya lembaga keuangan mikro Islam yang berorientasi sebagai lembaga sosial keagamaan, kemudian popular dengan istilah BMT sebagai lembaga keuangan mikro Islam yang bergerak pada sektor riil masyarakat bawah dan menengah sejalan dengan lahirnya Bank Muamalat Indonesia (BMI). Karena BMI sendiri secara operasional tidak dapat menyentuh masyarakat kecil ini, maka BMT menjadi salah satu lembaga keuangan mikro Islam yang dapat memenuhi kebutuhan masyarakat.

BMT merupakan salah satu jenis lembaga keuangan bukan bank yang bergerak dalam skala mikro sebagaimana Koperasi Simpan Pinjam (KSP), BMT merupakan lembaga keuangan mikro yang berlandasan syariah. Selain itu, BMT juga dapat dikatakan sebagai suatu Lembaga Swadaya Masyarakat (LSM) yang bergerak dibidang keuangan. Ini disebabkan karena BMT tidak hanya bergerak dalam pengelolaan modal (uang) saja, tetapi BMT juga bergerak dalam pengumpulan zakat, infaq, dan shadaqah (ZIS). Ini merupakan sebuah konsekuensi dari namanya itu sendiri yaitu bait al-mal wat tamwil yang merupakan gabungan dari kata baitul mal dan bait at-tamwil.

Secara singkat, bait at-mal merupakan lembaga pengumpulan dana masyarakat yang disalurkan tanpa tujuan profit. Sedangkan bait at-tamwil

merupakan lembaga pengumpulan dana (uang) guna disalurkan dengan orientasi

perekonomian pada masyarakat yang berada di daerah karena di samping sebagai lembaga keuangan Islam, BMT juga memberikan pengetahuan-pengetahuan agama pada masyarakat yang tergolong mempunyai pemahaman agama yang rendah. Dengan demikian, fungsi BMT sebagai lembaga ekonomi dan sosial keagamaan betul-betul terasa dan nyata hasilnya.

Lahirnya BMT ini di antaranya dilatar belakangi oleh beberapa alasan sebagai berikut :

1. Agar masyarakat terhindar dari pengaruh sistem ekonomi kapitalis dan sosial yang hanya memberikan keuntungan bagi mereka yang mempunyai modal banyak. Sehingga ditawarkanlah sebuah sistem ekonomi yang berbasis syariah. Ekonomi yang dimaksud adalah suatu sistem yang dibangun atas dasar adanya nilai etika yang tertanam seperti pelarangan tentang penipuan dan bentuk kecurangan, adanya hitam di atas putih ketika terjadi transaksi, dan adanya penanaman kejujuran terhadap semua orang dan lain-lain.

2. Melakukan pembinaan dan pendanaan pada masyarakat menengah ke bawah secara intensif dan berkelanjutan.

3. Agar masyarakat terhindar dari rentenir-rentenir yang memberikan pinjaman modal dengan sistem bunga yang sangat tidak manusiawi.

Realitas menunjukkan, adanya BMT di daerah sangat membantu masyarakat dalam rangka pemenuhan kebutuhan ekonomi yang saling menguntungkan dengan memakai sistem bagi hasil. Di samping itu juga ada bimbingan yang bersifat pemberian pengajian kepada masyarakat dengan tujuan sebagai sarana transformatif untuk lebih mengakrabkan diri pada nilai-nilai agama Islam yang bersentuhan langsung dengan kehidupan sosial masyarakat (Sumiyato, 2008: 21).

Baitul Mal wat Tamwil (BMT) Muhajirin yang beralamatkan kompleks Masjid “Al-Muhajirin”. Jl. Suropti No. 16 Togaten Salatiga adalah salah satu

lembaga alternatif yang menghimpun dana langsung dari masyarakat dan menyalurkan dalam bentuk pembiayaan pada usaha kecil dan menengah yang berprinsip secara syariah di daerah Salatiga dan sekitarnya.

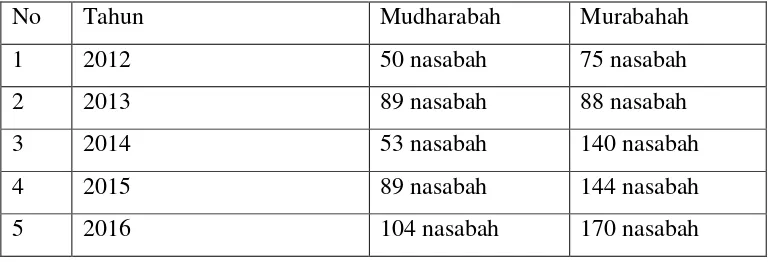

Tabel 1.1

Perkembangan Jumlah Nasabah Pembiayaan BMT Muhajirin Salatiga Tahun 2012-2016

Sumber data: BMT Muhajirin Salatiga

Dari tabel di atas dapat diketahui pada periode 2012-2016 jumlah nasabah pembiayaan mudharabah dan murabahah. Pada tahun 2012 selisih nasabah mencapai 45 orang. Tahun 2013 jumlah nasabah pembiayaan mudharabah dan

murabahah hampir berimbang hanya saja selisih 1 orang anggota. Tahun 2014 jumlah nasabah pembiayaan mudharabah menurun hingga 36 orang dari jumlah tahun sebelumnya sedangkan nasabah pembiayaan murabahah terus meningkat hingga 140 orang. Tahun 2015 jumlah nasabah jumlah nasabah masih di duduki oleh pembiayaan murabahah (144 orang) dan mudharabah (89 orang). Pada tahun 2016 jumlah nasabah pembiayaan mudharabah sudah mencapai angka 100 yaitu dengan 104 orang dan nasabah murabahah kian meningkat hingga 170 orang. Sehingga dapat disimpulkan bahwa jumlah nasabah pembiayaan murabahah

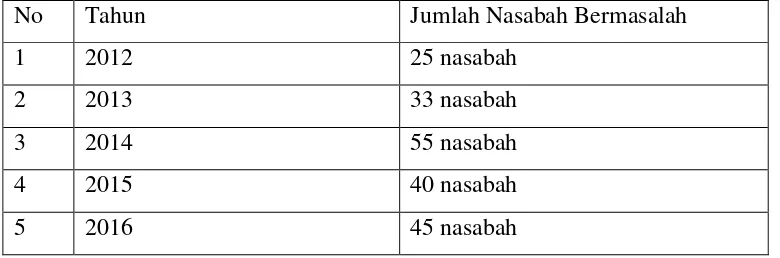

Tabel 1.2

Pembiyaan Murabahah yang Bermasalah di BMT Muhajirin Periode 2012-2016

No Tahun Jumlah Nasabah Bermasalah

1 2012 25 nasabah

2 2013 33 nasabah

3 2014 55 nasabah

4 2015 40 nasabah

5 2016 45 nasabah

Sumber data: BMT Muhajirin Salatiga

Data di atas menjelaskan bahwa pembiayaan murabahah bermasalah di BMT Muhajirin mengalami naik turun selama periode 2012-2016. Pada tahun 2012 ada sekitar 25 orang, tahun 2013 ada 33 orang, tahun 2014 ada 55 orang, tahun 2015 ada 40 orang dan tahun 2016 ada 45 orang. Faktor-faktor terjadinya pembiayaan diatas menurut narasumber dikarenakan ada dua faktor penyebabnya yaitu faktor dari pihak nasabah dan dari pihak BMT.

Dengan jumlah nasabah pembiayaan murabahah yang semakin meningkat. BMT harus siap dalam menghadapi risiko-risiko akibat pembiayaan, sehingga perlu di terapkan manajemen yang baik, yang dapat meminimalisir risiko yang timbul dari pembiayaan murabahah. Berdasarkan uraian diatas, penulis ingin meneliti lebih lanjut mengenai permasalahan murabahah ini dan melakukan penelitian yang berjudul “Analaisis Manajemen Risiko Pembiyaan Murabahah di

B. Rumusan Masalah

Agar pembahasan penelitian ini dapat terperinci dan terarah sesuai dengan latar belakang permasalahan diatas, rumusan masalah yang dikemukakan oleh penulis yaitu :

1. Bagaimana prosedur pembiayaan Murabahah di BMT Muhajirin Salatiga?

2. Risiko pembiayaan apa sajakah yang dihadapi oleh BMT Muhajirin pada periode 2012-2016?

3. Bagaimana usaha yang dilakukan oleh BMT Muhajirin Salatiga untuk meminimalisir risiko pembiayaan murabahah?

C. Tujuan dan Kegunaan

1. Tujuan

a. Untuk mengetahui prosedur pembiayaan Murabahah di BMT Muhajirin Salatiga.

b. Untuk mengetahui risiko pembiayaan yang dihadapi oleh BMT Muhajirin pada periode 2012-2016.

c. Untuk mengetahui usaha yang dilakukan oleh BMT Muhajirin Salatiga untuk meminimalisir risiko pembiayaan murabahah.

2. Kegunaan a. Bagi Penulis

serta menumbuhkan sikap profesionalisme kerja melalui berfikir dan meningkatkan daya penalaran dalam melakukan penelitian, perumusan, dan pemecahan masalah secara ilmiah

b. Bagi almamater/IAIN Salatiga

Sebagai karya ilmiah yang dapat di jadikan sebagai referensi maupun tambahan informasi bagi civitas akademika IAIN Salatiga.

c. Bagi Lembaga (BMT Muhajirin Salatiga)

Dapat memberikan kontribusi yang bermanfaat atau kegunaan sebagai bahan pertimbangan bagi karyawan dan manajemen dalam melaksanakan prosedur pembiyaan murabahah.

D. Metode Penelitian

1. Jenis Penelitian

2. Sumber Data

a. Data primer

Yaitu data yang digunakan untuk melengkapi dari tempat magang yaitu BMT Muhajirin Salatiga, sedangkan data yang diperlukan dalam penelitian antara lain prosedur pembiayaan

murabahah, risiko-risiko yang dihadapi BMT periode 2012-2016, manajemen risiko BMT Muhajirin Salatiga.

b. Data sekunder

Data sekunder merupakan data atau informasi yang diperoleh secara tidak langsung dari obyek penelitian yang bersifat publik, yang terdiri atas: struktur organisasi data kearsipan, dokumen, laporan-laporan serta buku-buku dan lain sebagainya yang berkenaan dengan penelitian ini. (Wahyu, 2010: 79)

3. Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang dilakukan oleh adalah : a. Observasi

b. Wawancara

Wawancara adalah suatu cara mengumpulkan data dengan mengajukan suatu pertanyaan lansung kepada sumber informasi. Metode wawancara digunakan untuk mengumpulkan data dari pihak-pihak yang di wawancarai. Wawancara ini dilakukan terhadap staf-staf BMT MUHAJIRIN SALATIGA, terutama pihak

finance. c. Dokumentasi

Selain itu penulis juga menggunakan data dari dokumentasi. Dokumentasi merupakan teknik pengambilan data dari peristiwa yang sudah berlalu yang berbentuk tulisan, gambar atau karya-karya dari seseorang (Sugiyono, 2007: 329). Dapat juga diartikan sebagai metode pengumpulan data yang digunakan dalam penelitian untuk menelusuri data historis (Bungin, 2007: 121). Dalam penelitian ini penulis mengambil data dokumentasi dari pihak manager yang berupa tabel-tabel pembiayaan murabahah, dan naik turunnya pembiayaan murabahah di BMT MUHAJIRIN Salatiga.

d. Kepustakaan

E. Sistematika Penulisan

Pada penelitian ini terdapat 5 (lima) bab yang terdiri dari beberapa sub bab yang dapat diuraikan kembali. Sistematika penulisan dalam penelitian ini adalah sebagai berikut:

Bab I : Bab ini berisi pendahuluan yang Menguraikan tentang Latar Belakang Pemilihan Judul, Perumusan Masalah, Tujuan Penelitian, dan Kegunaan masalah, Penelitian Terdahulu, Metode Pengumpulan Data, Penegasan istilah, Sistematika Penulisan sehingga permasalah tersebut memiliki titik fokus dan tidak mengambang dari judul yang telah dibuat.

Bab II : Bab ini menjelaskan tentang landasan teori yang meliputi telaah pustaka berdasarkan penelitian-penelitian yang telah dilakukan sebelumnya dan kerangka teoritik mengenai konsep pembiayaan, konsep prosedur dan konsep manjemen risiko.

Bab III : Pada bab ini berisi tentang gambaran umum BMT Muhajirin Salatiga yang menjelaskan mengenai laporan objek yang berisi tentang sejarah berdirinya BMT Muhajirin Salatiga, visi dan misi, struktur organisasi, kegiatan usaha BMT, praktek pembiayaan murabahah,

prosedur manajemen risiko.

dilakukan dan pembahasan permasalahan yakni mengenai analisis pembiayaan, prosedur praktek pembiayaan

murabahah, risiko-risiko manajemen risiko dan manajemen risiko BMT.

BAB II

LANDASAN TEORI A. Kajian Pustaka

Dalam penelitian ini, penyusun sejauh ini belum menemukan satu karyapun yang khusus membahas tentang analisis manajemen risiko pembiayaan murabahah pada BMT Muhajirin Salatiga. Untuk itu penulis membandingkan literatur-literatur maupun dari penelitian yang sekiranya hampir sama:

Penelitian Yenti Afrida yang berjudul Analisis Pembiayaan Murabahah Di Perbankan Syariah, tahun 2016. Penelitian ini menyimpulkan bahwa salah satu keunggulan perbankan syariah terletak pada sistem bagi hasilnya, akan tetapi pada kenyataannya pembiayaan di perbankan syariah tidak didominasi oleh pembiayaan mudharabah dengan konsep bagi hasilnya, akan tetapi lebih didominasi oleh pembiayaan

murabahah.

Penelitian Fathul Mufid yang berjudul Strategi Penanganan Risiko Pembiayaan Murabahah pada BMT Se Kabupaten Demak, tahun 2015, penelitian ini menyimpulkan strategi yang digunakan dalam menghadapi risiko pembiayaan murabahahyaitu “transendentalisme” dalam mengelola

risiko, selain itu juga melakukan analisis harus teliti dan peka tidak serta merta member pembiayaan, namun harus melihat 5C, memperbanyak jumlah nasabah daripada jumlah nominal dan pemerataan usaha.

Penelitian Ahmad Ali Afandi yang berjudul Analisis Pembiayaan Murabahah Pada Nasabah Di Bmt Harapan Ummat Kudus, tahun 2015, penelitian ini menyimpulkan bahwa dalam prosedur pembiayaan ada tiga tahap yaitu pemohon telah memenuhi syarat-syarat sebagai pemohon, kemudian bagian pembiayaan mengumpulkan beberapa berkas yang telah diajukan si pemohon guna dilakukan penanganan oleh tim surveyor, setelah semua selesai barulah tugas tim surveyor melakukan analisa kelapangan atau terhadap calon nasabah atau anggota nasabah yang ingin melakukan pembiayaan.

Penelitian Yuliah Astuti yang berjudul Murabahah di BMT Jogjatama, tahun 2005, penelitian ini menyimpulkan sistem murabahah

masih menjadi sebuah pro dan kontra dikalangan sarjana muslim karena prakteknya masih dianggap berdasarkan bunga mengenai pengambilan keuntungan yang terkadang masih tinggi bahkan terkadang ada yang lebih tinggi dari bunga, dan masyarakat masih banyak yang beranggapan bahwa lembaga keuangan islam tidak berbeda dengan konvensional hanya pergantian nama saja yang islami.

Penerapan manajemen resiko ini dalam dunia perbankan dirasakan sangat perlu karena kondisi keuangan di suatu perbankan di suatu negara sangat menentukan kondisi finansial negara tersebut.

Dari hasil kelima penelitian diatas terdapat kesamaan pembahasan penelitian yaitu sama-sama mengkaji masalah manajemen risiko pembiayaan murabahah sedangkan perbedaan dari penelitian di atas adalah pada lokasi penelitian atau studi kasusnya. Yenti (2016) dalam penelitiannya menjelaskan pembiayaan murabahah di perbankan syariah. Fathul Mufid (2015) penelitiannya menjelaskan strategi penanganan pembiayaan murabahah pada BMT se kabupaten Demak . Ahmad (2015) penelitiannya menjelaskan pembiayaan murabahah di BMT Ummat Kudus. Yuliah (2005) penelitiannya menjelaskan sistem murabahah di BMT Jogjatama. Sen Yung (2006) penelitiannya menjelaskan tentang manajemen resiko dalam dunia perbankan. Sedangkan dalam penelitian ini akan lebih berfokus pada manajemen risiko pembiayaan murabahah di BMT Muhajirin Salatiga. Selain itu, penelitian ini menggunakan metode penelitian deskriptif kualitatif dengan sumber data primer diperoleh dengan cara observasi dan wawancara sedangkan penelitian sebelumnya menggunakan metode kuantitatif.

B. Kajian Teoritik 1. Pengertian Risiko

Risiko muncul akibat adanya ketidakpastian hasil yang dicapai dari suatu usaha. Sering kali risiko muncul karena adanya lebih dari satu pilihan dan dampak dari tiap pilihan tersebut belum dapat diketahui dengan pasti, sebagaimana tidak pastinya masa depan. Risiko didefinisikan sebagai konsekuensi atas pilihan yang mengandung ketidakpastian yang berpotensi mengakibatkan hasil yang tidak diharapkan atau dampak negatif lainnya (Wahyudi dkk, 2013: 4).

2. Pengertian Manajemen Risiko

Manajemen adalah suatu aktivitas khusus menyangkut kepemimpinan, pengarahan, pengembangan personal, perencanaan, dan pengawasan terhadap pekerjaan-pekerjaan yang berkenaan dengan unsur-unsur pokok dalam suatu proyek (Muhamad, 2002: 148).

Manajemen risiko dapat diartikan sebagai penerapan fungsi-fungsi manajemen dalam menanggulangi risiko yang dihadapi oleh organisasi jadi, manajemen risiko organisasi adalah suatu sistem pengelolaan risiko yang dihadapi organisasi secara komprehensif untuk tujuan meningkatkan nilai perusahaan (Sulhan dan Siswanto, 2008: 109).

menjadi peluang bisnis yang menguntungkan. Lebih jauh, manajemen risiko adalah tentang bagaimana BMT secara aktif memilih jenis dan tingkat risiko yang sesuai dengan kegiatan usaha BMT tersebut.

Tujuan utama dari manajemen risiko adalah untuk memastikan bahwa seluruh kebijakan risiko dan bisnis bisa diimplementasikan secara konsisten (Wahyudi dkk, 2013: 59).

Dalam kerangka manjemen risiko, kegiatan perencanaan, pengorganisasian, pelaksanaan dan pengawasan perlu dilakukan pada suatu program penanggulangan risiko agar tujuan program tersebut dapat tercapai secara efektif dan efisien. Program penanggulangan risiko suatu organisasi dapat diklasifikasikan kedalam beberapa kegiatan di antaranya:

a) Identifikasi Risiko (Risk Identification)

Identifikasi risiko adalah proses dimana suatu perusahaan secara sistematis dan terus menerus mengidentifikasi, properti, liability, dan

personel exposure dan lain sebagainya sebelum terjadi peril. Agar risiko dapat dikelola, ia harus diukur. Agar risiko dapat diukur, maka ia harus diidentifikasi terlebih dahulu. Hal ini merupakan alasan utama kenapa risiko harus diidentifikasi. Mengidentifikasi adalah proses menelusuri sumber risiko, mentabulasi banyaknya atau jumlah risiko yang mengancam dan sekaligus membagi dan mengklasifikasikan masing-masing risiko berdasarkan skala prioritas. Teknik yang dapat dipakai untuk mengidentifikasi risiko diantaranya:

2) Menganalisis flow chart kegiatan dan operasi perusahaan untuk melihat risiko suatu proses produksi dan operasi

3) Menganalisis kontrak yang telah dan sedang dibuat perusahaan dengan para kliennya

4) Melihat catatan statistik kerugian dan laporan kerugian perusahaan 5) Survey dan wawancara terhadap manajer sehubungan dengan risiko

yang biasa dihadapi sehari-hari

b) Pengukuran dan Evaluasi Risiko (Risk Assessment)

Pengukuran dan evaluasi risiko adalah proses sistematis yang dilakukan oleh perusahaan untuk mengukur tinggi rendahya risiko yang dihadapi perusahaan melalui kuantifikasi risiko. Tujuannya untuk memahami karakteristik risiko, sehingga risiko akan lebih mudah dikendalikan. Beberapa contoh teknik untuk mengukur risiko antara lain probabilitas (untuk membuat prioritas), teknik duration (untuk mengukur risiko perubahan tingkat bunga) dan VAR (value at risk) yang digunakan untuk mengukur risiko pasar.

Ada dua dimensi dalam pengukuran risiko yaitu frekuensi terjadinya kerugian dan signifikansi dan kegawatan (saverity) dari suatu kejadian/risiko. Frekuensi suatu kejadian bisa dikelompokkan ke dalam beberapa tingkatan seperti:

4) Mungkin sekali terjadi (definite)

Sedangkan tingkatan signifikansi suatu kejadian suatu risiko dapat dibagi dalam:

1) Normal loss expectancy, bila kerugian masih dapat dikelola sendiri 2) Probably maximum loss, kerugian bila pegaman tidak berfungsi 3) Maximum foreseeable loss, kerugian yang tidak dapat diatasi sendiri 4) Maximum possible loss, kerugian yang tidak dapat diamankan (baik

secara pribadi maupun melalui asuransi) c) Pengelolaan Risiko

Setelah risiko diidentifikasi dan diukur serta dievaluasi, barulah kita dapat melakukan pengelolaan terhadap risiko. Beberapa alternatif pengelolaan terhadap risiko dilakukan dengan antara lain penghindaran, ditahan (retention), diversifikasi, transfer risiko, dan pendanaan risiko. Penghindaran risiko dilakukan jika frekuensi terjadinya risiko sangat besar dan signifikansi/tingkat kegawatan jika risiko itu terjadi sangat besar serta perusahaan tidak akan mampu mengelolanya ataupun menanggung kerugian risiko tersebut, bahkan pihak asuransi pun tidak mampu menahannya (Veithzal dkk, 2007: 27-29).

risiko masih dapat diatasi sendiri dengan kemampuan sendiri, dan perusahaan diperkirakan masih dapat mengelolanya sendiri.

Diversifikasi adalah penempatan kekayaan pada beberapa asset yang berbeda dengan tujuan meminimalkan risiko. Diversifikasi bisa dilakukan oleh perusahaan yang memiliki sumber daya yang cukup. Semakin besar diversifikasi, atau semakin banyak macam asset yang dimiliki, semakin kecil risiko kerugian total akibat investasi tersebut.

Transfer risiko adalah proses pengalihan sebagian atau seluruh risiko yang ditanggung pada pihak lain (penanggung) yang biasanya adalah perusahaan asuransi. Transfer risiko dapat dilakukan hanya pada jenis risiko yang bersifat murni. Pengalihan risiko dapat dilakukan pada sebagian kecil risiko sampai pada seluruh risiko tergantung besarnya retensi perusahaan asuransi dan tergantung pada besarnya premi yang dibayarkan.

Sedangkan pendanaan risiko dilakukan dengan mengalokasikan sebagian dana perusahaan sebagai kompensasi dan cadangan jika risiko benar-benar terjadi. Pendanaan risiko hanya dapat dilakukan pada risiko-risiko yang kecil sampai pada risiko-risiko sedang. Jika risiko-risiko terlalu tinggi, maka penanganan paling tepat adalah dengan melakukan transfer risiko (Veithzal dkk, 2007: 272).

3. Pengertian Pembiayaan

dipersamakan dengan itu berdasarkan persetujuan atau kesempatan antara pihak bank dengan pihak lain yang mewajibkan pihak yang dibiayai dengan mengembalikan sejumlah uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan berupa bagi hasil. (Kasmir, 2004: 92).

Pengertian pembiayaan atau qard dalam fiqh muamalah secara bahasa berarti potongan yaitu istilah yang diberikan untuk sesuatu yang diberikan sebagai modal usaha, sesuatu itu terputus atau terpotong. Sedangkan pembiayaan (qard) secara istilah bearti penyerahan dari pihak lain berupa sesuatu yang bernilai kebendaan. Pemberian modal yang bagi pemberinya berhak mengambil uang tersebut dari orang yang mendapat modal.

Berdasarkan pasal 1 ayat 25 UU No. 21 tahun 2008 tentang perbankan syariah menyatakan: “Pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa:

1. Transaksi bagi hasil dalam bentuk mudharabah dan musyarakah. 2. Transaksi sewa-menyewa dalam bentuk ijarah atau sewa dalam

bentuk ijarah muntahiya bittamlik.

3. Transaksi jual beli dalam bentuk piutang murabahah, salam, dan

istishna.

4. Transaksi pinjam meminjam dalam bentuk transaksi qardh.

4. Pengertian Murabahah

Murabahah merupakan salah satu prinsip jual beli dalam Islam selain Salam dan Istishna’. Dalam Kamus Istilah Keuangan dan Perbankan Syariah yang diterbitkan oleh Direktorat Perbankan Syariah, Bank Indonesia mengemukakan bahwa murabahah adalah penjualan suatu barang dengan menegaskan harga belinya kepada pembeli dan pembeli membayarnya dengan harga yang lebih tinggi sebagai laba (Wiroso, 2011: 109).

5. Risiko Pembiayaan Murabahah

Menurut Ir. Adiwarman A. Karim (2004: 272), dalam bank syariah, risiko pembiayaan mencakup risiko terkait produk dan risiko terkait pembiyaaan.

Pembiayaan murabahah merupakan pembiayaan yang dicirikan dengan adanya penyerahan barang di awal akad dan pembayarannya kemudian, baik dalam bentuk angsuran atau maupun dalam bentuk lumpsum

(sekaligus). Dengan demikian, pembeian pembiayaan murabahah dengan jangka waktu panjang menimbulkan risiko tidak bersaingnya bagi hasil kepada dana pihak ketiga.

Lembaga Keuangan Syariah dapat menetapkan jangka panjang waktu maksimal untuk pembiayaan murabahah dengan mempertimbangkan hal-hal sebagai berikut :

2) Suku bunga kredit saat ini dan prediksi perubahannya di masa mendatang yang berlaku dipasar perbankan konvensional

3) Ekspektasi bagi hasil kepada dana pihak bank ketiga yang kompetitif di pasar perbankan syariah.

6. Baitul Mal wat Tamwil (BMT)

a. Pengertian BMT

BMT adalah kependekan dari kata Balai Usaha Mandiri Terpadu atau Baitul Mal wat Tamwil, yaitu lembaga keuangan mikro (LKM) yang beroperasi berdasarkan prinsip-prinsip syariah, atau balai usaha mandiri terpadu yang isinya berintikan bayt al-mal wa al-tamwil

dengan kegiatan mengembangkan usaha-usaha produktif dan investasi dalam meningkatkan kualitas kegiatan ekonomi pengusaha kecil dengan mendorong kegiatan menabung dan menunjang, pembiayaan kegiatan ekonominya (Djazuli, 2002: 451).

BMT sesuai namanya terdiri dari dua fungsi utama, yaitu :

1) Baitul Mal wat Tamwil (rumah pengembangan harta), melakukan kegiatan pengembangan usaha-usaha produktif dan investasi dalam meningkatkan kualitas ekonomi pengusaha mikro dan kecil dengan antara lain mendorong kegiatan menabung dan menunjang pembiayaan kegiatan ekonomi.

b. Mekanisme Operasional BMT

Beberapa pemakarsa yang mengetahui mengenai BMT menyampaikan dan menjelaskan ide atau gagasan itu kepada rekan-rekannya termasuk apa itu BMT, visi dan misi tujuan dan usaha-usahanya. Sehingga para pemakarsa dapat bertambah. Dengan berbekal modal awal, pengelola membuka kantor dan menjalankan BMT, dengan giat menggalakkan simpanan masyarakat dengan memberikan pembiayaan pada usaha mikro dan kecil disekitarnya.

Pembiayaan dengan menggunakan bagi hasil sesuai dengan akad. Dari bagi hasil ini, pengelola membayar honor semampunya (bertahap dan membesar), sewa kantor, listrik, ATK, dan lain-lain.

Yang paling penting adalah bahwa, dari bagi hasil ini pengelola membayar pula bagi hasil kepada penyimpan dana, di usahakan lebih besar sedikit dibandingkan dengan bunga pada bank konvensional. Dengan memberikan bagi hasil kepada para penabung dan penjelasan yang tepat tentang visi, misi, tujuan dan usaha-usaha BMT, kekayaan BMT akan semakin bertambah diimbangi dengan pembiayaan pada usaha mikro dan kecil semakin banyak dengan lancar. BMT akan semakin maju dan berkembang (Muhammad, 2007: 61).

c. Mekanisme Operasional Koperasi Syariah

saja yang berbeda. Di koperasi syariah ini justru lebih luas lagi pengembangannya terutama dalam mempraktekkan akad-akad muamalat yang sulit dipraktekkan di perbankan syariah karena adanya keterbatasan PBI (Peraturan Bank Indonesia).

d. Peraturan Hukum terkait BMT

BMT berdasarkan Pancasila dan Undang-Undang Dasar 1945 serta berlandaskan syariah islam, keimanan, keterpaduan (kaffah), kekeluargaan/koperasi, kebersamaan, kemandirian, dan profesionalisme. Secara hukum BMT berpayung pada koperasi tetapi sistem operasionalnya tidak jauh berbeda dengan Bank Syariah sehingga produk-produk yang berkembang alam BMT seperti yang ada di Bank Syariah.

Oleh karena berbadan hukum koperasi, maka BMT harus tunduk pada Undang-Undang Nomor 25 tahun 1992 tentang Perkoperasian dan PP Nomor 9 tahun 1995 tentang pelaksanaan usaha simpan pinjam oleh koperasi. Juga dipertegas oleh KEP.MEN Nomor 91 tahun 2004 tentang Koperasi Jasa Keuangan Syariah. Undang-undang tersebut sebagai payung berdirinya BMT (Lembaga Keuangan Mikro Islam).

7. Prosedur Pengajuan Pembiayaan

Menurut Kasmir (2012: 101), secara umum dapat dijelaskan prosedur pemberian pembiayaan oleh badan hukum sebagai berikut:

a. Pengajuan berkas-berkas 1) Latar belakang perusahaan

Latar belakang ini berisi seperti riwayat hidup singkat perusahaan, jenis bidang usaha, identitas perusahaan, nama pengurus berikut pengetahuan dan pendidikannya, perkembangan perusahaan serta relasinya dengan pihak-pihak pemerintah dan swasta.

2) Maksud dan tujuan

Pembiayaan yang diajukan apakah untuk memperbesar omset penjualan atau meningkatkan kapasitas produksi, atau mendirikan pabrik baru (perluasan) serta tujuan lainnya.

3) Besarnya pembiayaan dan jangka waktu

dalam memutuskan jumlah pembiayaan dan jangka waktu pembiayaan yang diberikan kepada si pemohon.

4) Cara pemohon mengembaikan pembiayaan

Penjelasan secara rinci cara nasabah dalam mengembalikan pinjamannnya apakah dari hasil penjualan atau cara lain-lainnya.

5) Jaminan pembiayaan

Hal ini merupakan jaminan untuk menutupi segala risiko terhadap kemungkinan macetnya suatu pembiayaan baik yang ada unsur kesengajaan atau tidak. Penilaian jaminan pembiayaan haruslah teliti jangan sampai terjadi sengketa, palsu dan sebagainya. Biasanya jaminan diikat dengan asuransi tertentu.

b. Penyelidikan berkas pinjaman

c. Wawancara I

Tahap wawancara pertama ini dilakukan dengan penyidikan kepada calon peminjam dengan lansung berhadapan dengan calon peminjam, untuk meyakinkan apakah berkas-berkas tersebut sesuai dan lengkap seperti yang BMT inginkan. Wawancara ini juga untuk mengetahui keinginan dan kebutuhan nasabah yang sebenarnya.

d. Kunjungan pada nasabah (survey)

Tujuannya untuk mempertimbangkan dan memantau efektivitas

dana yang akan di manfaatkan oleh calon nasabah pembiayaan sesuai dengan syariah Islam (Muhammad, 2005: 311).

e. Wawancara II

f. Keputusan pembiayaan

Keputusan pembiayaan adalah menentukan apakah pembiayaan akan diberikan atau ditolak. Jika diterima, maka kemudian dipersiapkan administrasinya yang mencakup jumlah uang yang diterima, jangka waktu pembiayaan, dan biaya. Apabila ditolak, maka hendaknya dikirim surat penolakan sesuai dengan alasan penolakannya.

g. Penandatangan akad pembiayaan/perjanjian lainnya

Kegiatan ini merupakan kelanjutan dari diputuskannya pembiayaan. Sebelum pembiayaan dicairkan. Calon nasabah menandatangani akad pembiayaan dan kemudian mengikat jaminan dengan surat perjanjian atau pernyataan yang dianggap perlu. Penandatanganan dapat dilaksanakan antara BMT dengan debitur secara langsung atau melalui notaris.

h. Realisasi pembiayaan

Realisasi pembiayaan diberikan setelah penandatanganan surat-surat yang diperlukan dengan membuka rekening tabungan di BMT yang bersangkutan

i. Penyaluran atau penarikan dana

BAB III

GAMBARAN UMUM OBJEK PENELITIAN

A. Gambaran Umum BMT Muhajirin Salatiga

Baitul Mal wat Tamwil (BMT) Muhajirin merupakan lembaga keuangan yang berlokasi di tempat yang cukup mudah dijangkau. Yaitu berada di kompleks masjid al-Muhajirin Togaten yang bersebelahan dengan SD Muhammadiyah Plus Salatiga. Tepatnya BMT ini beralamatkan di Jl Suropati 16 Togaten, Mangunsari Kecamatan Sidomukti Salatiga.

Di dalam kantor kita akan menemukan fasilitas kantor yang lumayan memadai, seperti komputer, printer, mesin ketik, alat tulis, brankas dan lain sebagainya.

BMT ini mendukung perekonomian para pedagang di pasar Rejosari Salatiga atau yang lebih dikenal sebagai pasar sapi lama. Selain itu BMT juga menjadi lembaga intermediasi yang menghimpun dan menyalurkan dana dari dan untuk masyarakat sekitar serta sekolah yang mempercayakan dananya terhadap BMT muhajirin yaitu SD Muhammadiyah Plus Salatiga.

1. Sejarah Pendirian BMT Muhajirin Salatiga

Kesadaran akan pentingnya bermuamalah yang sesuai syariah serta

fakta yang menunjukkan bahwa lembaga keuangan konvensional sangat rentan terhadap terpaan krisis, para masyarakat mulai menggagas tentang pembentukan suatu lembaga keuangan yang mampu menjawab kebutuhan masyarakat. Krisis ekonomi yang terjadi pada tahun 2008 yang menghambat sektor keuangan, hingga banyak bank konvensional yang terpuruk dan collapse merupakan contoh betapa lemahnya lembaga keuangan konvensional terhadap terpaan krisis.

Dari alasan tersebut para dokter muslim, ulama dan tokoh masyarakat memprakarsai dan saling mengumpulkan dana untuk membentuk BMT Muhajirin. BMT Muhajirin mulai beroperasi mulai tanggal 19 oktober 1998. Dana dikumpulkan dalam bentuk uang, ada pula masyarakat yang memberi sumbangan berupa meja, kursi, mesin ketik dan lain sebagainya.

2. Visi dan Misi BMT Muhajirin Salatiga

Visi BMT Muhajirin Salatiga sebagai berikut :

a. Meningkatkan kesejahteraan anggota pada khususnya dan kemajuan lingkungan kerja

b. Menciptakan sumber pembiayaan dan penyediaan modal bagi anggota dengan sistem syariah

c. Mengembangkan sikap hemat

d. Mendorong usaha-usaha produktif anggota

e. Mempermudah bagian kerja serta penempatan orang sesuai keahliannya, berlaku prisip-prinsip the right on the right place.

Misi BMT Muhajirin Salatiga sebagai berikut :

a. Mengusahakan pemupukan modal dari simpanan-simpanan nasabah dengan sistem syariah

Memberikan pelayanan pembiayaan kepada para nasabah untuk tujaun-tujuan produktif dengan sistem pelayanan yang cepat, layak, dan tepat sasaran

b. Mengusahakan program pendidikan secara intensif dan teratur bagi nasabah untuk menambah pengetahuan

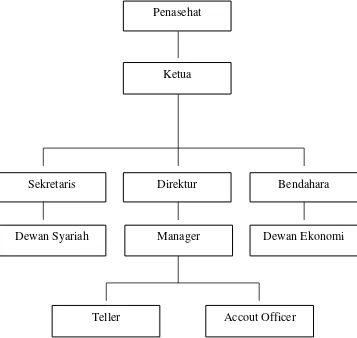

B. Struktur Organisasi dan Job Description BMT Muhajirin Salatiga 1. Struktur Organisasi BMT Muhajirin Salatiga

Gambar 3.1 : Struktur Organisasi BMT Muhajirin Sumber : BMT Muhajirin Salatiga

Penasehat

Ketua

Direktur

Sekretaris Bendahara

Dewan Syariah Manager Dewan Ekonomi

Susunan Pengurus Baitul Mal wat Tamwil (BMT) Muhajirin Salatiga adalah sebagai berikut :

Ketua : Nono Rohana S.Ag Sekretaris : Amin Sholihah S.Ag Bendahara : Gatot Hardono Dewan Syariah : Sukarman S.Pd Dewan Ekonomi : Parjono. S.Pt

Susunan Pengelola Baitul Mal wat Tamwil (BMT) Muhajirin Salatiga adalah sebagai berikut :

Direktur : Sularman Amd

Manager : Wiyono

Teller : Ema Alifiani Nur Agustin

Account Officer : Hendrawan Andhika & Dhyan Purnamananda

2. Job Description BMT Muhajirin Salatiga 1. Pengurus BMT Muhajirin Salatiga

Adalah organisasi perusahaan yang bertugas melakukan pengawasan secara umum dan/atau serta memberikan nasehat dan arahan kepada direksi dalam menjalankan perseroan.

Tugas, tanggung jawab dan wewenang :

b. Mempertimbangkan dan menyempurnakan dalam memutuskan perumusan kebijakan ummat perseroan yang baru diusulkan oleh direktur untuk dilaksanakan perseroan dimasa akan datang

c. Menyelenggarakan rapat umum/rapat anggota dalam hal pembebasan tugas dan kewajiban direktur.

2. Dewan Pengawas Syariah BMT Muhajirin Salatiga

Merupakan lembaga independen yang berfungsi menjadi lembaga pengawasan terhadap pelaksanaan sistem syariah oleh lembaga keuangan. Tugas, wewenang dan tanggung jawab :

a. Memastikan dan mengawasi kesesuaian kegiatan operasional lembaga keuangan syariah terhadap fatwa DSN

b. Menilai aspek syariah terhadap pedoman operasional dan prosuk yang akan dikeluarkan lembaga keuangan syariah

c. Memberikan opini dari aspek operasional lembaga keuangan syariah secara keseluruhan

d. Mengkaji produk dan jasa baru yang akan dikeluarkan oleh lembaga keuangan syariah dimintakan fatwa kepada DSN.

3. Direktur BMT Muhajirin Salatiga

Tugas dan tanggung jawab direktur :

a. Menjabarkan kebijakan umum lembaga keuangan yang telah dibuat oleh pengurus

c. Menyetujui penyaluran dana sesuai dengan batas wewenangnya d. Mempertimbangkan dan melakukan penambahan, pengangkatan serta

pemberhentian karyawan sesuai tujuan perusahaan

e. Mengelola dan mengawasi pengeluaran biaya-biaya harian untuk tercapainya target pemasukan yang telah ditetapkan secara keseluruhan

Wewenang direktur :

a. Memimpin Rapat Komite untuk memberikan keputusan terhadap pengajuan pembiayaan

b. Menyetujui/menolak secara tertulis pengajuan rapat komite secara musyawarah dengan alasan alasan yang jelas

c. Menyetujui atau menolak pencairan pembiayaan sesuai dengan batas wewenang

4. Manager BMT Muhajirin Salatiga

Tugas dan tanggung jawab manager :

a. Membantu direktur dalam menjabarkan kebijakan umum lembaga keuangan yang telah dibuat oleh pengurus

b. Membantu direktur dalam menyusun dan menghasilkan rencana kerja dan anggaran, proyeksi finansial

Wewenang manager :

a. Memimpin rapat komite apabila direktur berhalangan hadir untuk memberikan keputusan terhadap pengajuan pembiayaan

b. Menyetujui/menolak pencairan pembiayaan sesuai dengan batas wewenang

c. Menyetujui pengeluaran uang untuk pengeluaran kas kecil dan biaya operasional lain sesuai dengan batas wewenang

d. Memberikan masukan dan saran kepada direktur dalam menyetujui/menolak penggunaan keuangan yang diajukan yang tidak melalui prosedur

e. Memberikan teguran dan sanksi atas pelanggaran yang dilakukan karyawan.

5. Teller

a. Mengatur dan bertanggung jawab atas dana kas yang tersedia b. Memberikan pelayanan transaksi tunai

c. Bertanggung jawab atas kecocokan pencatatan transaksi dana kas yang terjadi secara harian

6. Account Officer

a. Bertanggung jawab dalam upaya menyalurkan dana dalam bentuk pembiayaan yang diberikan kepada masyarakat yang di nilai produktif

c. Melakukan analisa untuk menentukan layak tidaknya pengajuan pembiayaan dari masyarakat

d. Bertanggung jawab atas kelancaran pengembalian dana ynag telah disalukan

e. Melakukan penagihan, pengawasan dan pembinaan terhadap nasabah yang telah memperoleh fasilitas pembiayaan dari lembaga keuangan syariah

C. Produk – produk BMT Muhajirin Salatiga

1. Produk simpanan

a. Simudah (simpananan mudharabah)

Merupakan simpanan dari “shahibul maal” atau orang yang harta berlebih yang akan digunakan oleh BMT Muhajirin yang mana akan memperoleh keuntungan ganda karena simpanan dikelola dengan sistem bagi hasil sesuai dengan syariah Islam dan dimanfaatkan bagi pengembangan kualitas terhadap masyarakat Islam.

b. Siberkah (simpanan mudharabah berjangka/deposito)

c. Sipendi (simpanan pendidikan)

Merupakan simpanan anggota untuk persiapan biaya pendidikan tahun ajaran baru.

d. Sifitri (simpanan idul fitri / hari raya)

Merupakan simpanan anggota untuk persiapan hari raya idul fitri. e. Siqurban (simpanan qurban)

Simpanan yang dilakukan oleh anggota untuk persiapan pembelian hewan qurban.

f. Simpanan umroh

Simpanan ini baru di buka dan masih dalam proses promosi. Simpanan ini merupakan simpanan untuk persiapan biaya ibadah umroh.

Prosedur pembukaan rekening simpanan di BMT Muhajirin Salatiga:

1) Mengisi aplikasi pembukaan rekening 2) Melampirkan foto copy identitas diri 3) Setoran awal sebesar Rp. 20.000 4) Setoran selanjutnya Rp. 10.000

2. Produk pembiayaan

a. Pembiayaan Mudharabah

Merupakan pembiayaan modal kerja yang diberikan oleh BMT kepada anggota dimana pengelolaan usaha sepenuhnya diserahkan kepada anggota sebagai nasabah atau debitur. Anggota menyediakan usaha dan sistem manajemennya, sedangkan hasil keuntungannya akan dibagi sesuai kesepakatan.

b. Pembiayaan Musyarakah

Merupakan pembiayaan yang diberikan kepada seorang anggota atau lebih berupa sebagian modal dari modal keseluruhan dan pihak BMT dapat dilihatkan dalam pengelolaannya. Pembagian keuntungan yang proporsional dilakukan sesuai dengan perjanjian kedua belah pihak, namun kalau terjadi kerugian, maka semua pihak turut menanggung kerugian sebanding dengan menyerahkan masing-masing.

c. Pembiayaan Murabahah

Merupakan pembiayaan yang diberikan kepada anggota untuk pembelian barang-barang yang akan dijadikan modal kerja. Pembiayaan ini diberikan dalam jangka waktu yang pendek, keuntungan bagi BMT dari harga yang dinaikkan. Pinjaman pokok yang dikembalikan pada saat jatuh tempo yang disepakati.

d. Pembiayaan Bai’ bitsaman ajil

adalah pembayaran baik pinjaman pokok maupun kenaikan harga yang diangsur secara rutin sesuai kesepakatan dan dalam jangka waktu yang disepakati pula.

e. Pembiayaan Qordul hasan

Pembiayaan yang diperuntukkan kepada anggota yang tidak dikenakan bagi hasil, produk ini khusus diberikan kepada peadagang kecil yang mengalami musibah, kerugian yang bukan karena keteledoran atau kebutuhan-kebutuhan darurat seperti ongkos pengobatan dan lain-lain kepada peminjam atau memberikan infaq.

f. Pembiayaan Ijarah

Pembiayaan yang diberikan kepada anggota untuk menyewa suatu barang atau tempat usaha, cara angsuran pada pembiayaan angsuran ijarah ini bisa menggunakan cara murabahah maupun bai’

bitsaman ajil.

D. Persyaratan Pemberian Pembiayaan Murabahah di BMT Muhajirin Salatiga sebagai berikut:

a. Nasabah datang langsung ke BMT Muhajirin Salatiga

b. Sudah menjadi anggota penabung selama 3 bulan di BMT Muhajirin Salatiga

c. Bertempat tinggal di wilayah gerak BMT Muhajirin Salatiga d. Foto copy KTP/ identitas diri suami istri 2 lembar

g. Foto copy SPPT dan Sertifikat (tanah) 2 lembar

h. Slip gaji/SK pegawai (untuk pegawai), laporan keuangan (untuk usaha min 1 tahun)

i. Mengisi atau menandatangani formulir pengajuan pembiayaan j. Melampirkan pas foto suami istri 2 lembar

k. Bersedia disurvey

l. Jaminan milik sendiri (Wiyono, Manager BMT).

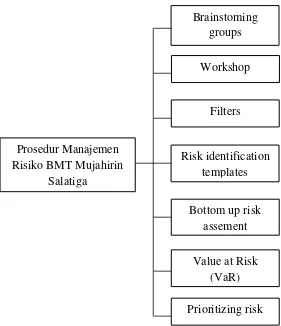

E. Prosedur Manajemen Risiko BMT Muhajirin Salatiga

Teknik manajemen risiko yang digunakan di gunakan di BMT Muhajirin sebagai berikut :

a) Brainstoming groups : pejabat atau pegawai satuan kerja berkumpul untuk mendiskusikan atau menyatakan pendapat (brainstorm) atas sebuah atau beberapa isu

b) Workshop : BMT sebaiknya mulai memfasilitasi workshop yang fokus pada risiko yang akan menolong pegawai untuk menetapkan dan memprioritaskan tujuan, mengidentifikasi, dan menilai risiko

c) Filters : risiko dikaji terhadap beberapa filter seperti dampak yang tidak besar, risiko yang terkendali, rendahnya tingkat kemungkinan terjadi, dan lain-lain

e) Bottom up risk assements : satuan kerja mengidentifikasi dan menilai risiko

f) Value at Risk (VaR) : menilai risiko dengan cara mengestimasi potensi rugi terhadap nilai sebuah posisi dan portofolio dalam satu jangka waktu tertentu berdasarkan faktor-faktor

F. Bagan/Alur Manajemen Risiko

Gambar 3.2 : Prosedur Manajemen Risiko BMT Muhajirin Salatiga Sumber data : BMT Muhajirin

Prosedur Manajemen Risiko BMT Mujahirin

Salatiga

Brainstoming groups

Workshop

Filters

Risk identification templates

Bottom up risk assement

Value at Risk (VaR)

BAB IV ANALISIS DATA

A. Prosedur Pembiayaan Murabahah di BMT Muhajirin Salatiga

Sebelum nasabah mendapatkan pembiayaan, pihak BMT terlebih dahulu menanyakan kebutuhan calon nasabah, kemudian mencarikan jalan keluar ataupun arahan kepada nasabah dalam pengambilan pembiayaan yang sesuai dengan kebutuhan yang dinginkan nasabah, serta kemampuan dalam pengembalian pembiayaan yang nantinya akan dilakukan sesuai waktu yang telah disepakati. Setelah nasabah mendapatkan kepastian dalam pengambilan pembiayaan, nasabah harus mengajukan beberapa syarat dan melalui beberapa tahap yang harus dilalui untuk mendapatkan pembiayaan murabahah, adapun persyaratan yang harus di penuhi antara lain :

1. Permohonan Pembiayaan

Mengisi formulir dan menandatangani permohohanan menjadi anggota BMT kemudian permohonan pembiayaan yang intinya adalah modal diperlukan nasabah. Nasabah pembiayaan yang mengajukan permohonan dilengkapi dengan persyaratan-persyaratan sebagai berikut :

a. Nasabah datang langsung ke BMT Muhajirin Salatiga b. Bertempat tinggal di wilayah gerak BMT Muhajirin Salatiga c. Foto copy KTP suami istri yang masih berlaku sebanyak 2 lembar

d. Foto copy KK sebanyak 2 lembar

e. Foto copy surat STNK dan BPKB (kendaraan) 2 lembar f. Foto copy SPPT dan sertifikat (tanah) sebanyak 2 lembar

g. Slip gaji/SK pegawai (untuk pegawai), laporan keuangan (untuk usaha min 1 tahun)

h. Mengisi atau menandatangani formulir pengajuan pembiayaan i. Melampirkan pas foto suami istri 2 lembar

j. Bersedia di survey k. Jaminan milik sendiri

l. Sudah menjadi nasabah Simudah selama 3 bulan.

Dari hasil wawancara dengan Bapak Wiyono selaku Manager di BMT Muhajirin Salatiga, bahwa foto copy STNK dan BPKB (jaminan), slip gaji/SK pegawai, nasabah bersedia di survey, jaminan milik sendiri akan diketahui kemampuan nasabah untuk mengembalikan pinjaman. Hal ini sesuai dengan dengan yang disampaikan oleh Kasmir (2012: 101) penilaian kelayakan besarnya pembiayaan dan jangka waktunya dapat kita lihat dari cash flow serta laporan keuangan (neraca dan rugi laba) tiga tahun terakhir.

2. Pemeriksaan dan proses pengajuan

a. Memeriksa surat permohonan pembiayaan dan kelengkapan persyaratan

b. Mecocokkan foto copy berkas pengajuan dengan aslinya c. Mengisi formulir surat permohonan pembiayaan

d. Mencatat permohonan pembiayaan dalam buku permohonan pembiayaan murabahah

e. Permohonan tersebut disampaikan kepada manager untuk diproses lebih lanjut

f. Memasukkan file calon debitur tersebut dalam daftar proses pembiayaan dan digolongkan dalam nasabah baru atau lama

Adapun ketentuan yang berbeda untuk nasabah baru dan nasabah lama

i. Nasabah baru

a) Mengisi surat permohonan pembiayaan b) Melengkapi syarat-syarat

c) Harus sudah menjadi nasabah simpanan minimal 3 bulan d) Harus diadakan survey terhadap nasabah pembiayaan ii. Nasabah lama

a) Mengisi surat permohonan pembiayaan b) Melengkapi berkas-berkas yang sudah ada

d) Diadakan survey kembali jika pembiayaan yang diajukan jauh lebih besar dari sebelumnya

Dari hasil wawancara dengan Bapak Wiyono selaku Manager di BMT Muhajirin Salatiga, bahwa dengan prosedur pemeriksaan maka dapat diketahui kelengkapan berkas-berkas dan mengetahui keaslian berkas persyaratan calon nasabah pembiayaan. Menurut Kasmir (2012: 101) pemeriksaan berkas-berkas calon nasabah ini guna untuk mengetahui apakah berkas yang diajukan sudah lengkap dan sesuai persyaratan yang sudah benar. Jika menurut pihak BMT belum lengkap maka nasabah diminta untuk segera melengkapinya apabila sampai batas tertentu nasabah tidak sanggup melengkapi kekurangan tersebut, maka sebaliknya permohonan pembiyaan dibatalkan.

3. Survey

BMT Muhajirin Salatiga dalam melakukan pembiayaan melalui prosedur survey. Kegiatan survey tersebut dilakukan terhadap nasabah, baik yang bersifat perorangan maupun kelompok. Prosedur survey mengidentifikasi nasabah melalui pihak ketiga (tetangga, teman, rekan seprofesi, saudara pemohon, orang tua, ketua RT dan sebagainya).

siklus produksi, karakter pemohon, dan sumber pendapatan, melakukan transaksi jaminan dan penilaian kelayakan usaha.

Penilaian jaminan dapat dilakukan sebagai berikut :

a. Jaminan berbentuk BPKB

BPKB harus diwilayah Kota Salatiga dan Kabupaten Semarang. Nilai jaminan 50% dari harga jual kendaraan. Misalnya, nasabah A menjaminkan Honda Beat 2008 yang mempunyai nilai jual pada saat ini Rp 10.000.000,00. Maka BMT dapat merealisasi pembiayaan Rp 5.000.000,00.

b. Jaminan berbentuk Sertifikat Tanah

Sertifikat tanah harus diwilayah Kota Salatiga dan harus atas nama sendiri. Nilai jaminan 50% dari harga jual tanah. Misalnya, Nasabah B menjaminkan tanahnya seluas 1.000 meter persegi. Harga jual pada saat ini Rp 100.000.000,00. Maka BMT dapat merealisasi pembiayaan sebesar Rp 50.000.000,00.

4. Rapat Komite

Setelah survey lokasi usaha dan lokasi tempat tinggal dilakukan oleh bagian marketing/AO, kemudian akan diadakan rapat komite pembiayaan yang membahas tentang hal-hal sebagai berikut:

a. Melakukan evaluasi terhadap setiap proposal pembiayaan dan analisisnya sesuai dengan aturan-aturan yang ada di BMT Muhajirin Salatiga dan selalu memperhatikan prinsip transaksi syariah.

b. Menentukan hasil pengajuan proposal apakah pengajuan diterima atau ditolak.

5. Pencairan

B. Bagan/Alur Prosedur Pemberian Pembiayaan

Gambar 4.1 : Bagan Pemberian Pembiayaan BMT Muhajirin Salatiga Sumber data: BMT Muhajirin Salatiga

C. Risiko-risiko pembiayaan murabahah di BMT Muhajirin Salatiga

Dalam lembaga keuangan risiko-risiko pembiayaan merupakan hal yang seringkali terjadi dan berakibat pada penilaian kesehatan BMT. Dalam pemberian fasilitas pembiayaan, sebelumnya telah di jelaskan bahwa untuk mendapatkan pembiayaan. Nasabah harus memenuhi persyaratan dan tahapan sesuai dengan prosedur yang ditetapkan oleh BMT, meskipun proses dan prosedur telah dilakukan dengan benar sesuai dengan aturan yang ada, terkadang masih terjadi risiko-risiko pembiayaan macet yang diakibatkan oleh beberapa faktor.

Dari hasil wawancara yang dilakukan penulis kepada manager BMT Muhajirin Salatiga Bapak Wiyono pada tanggal 24 Januari 2017 pukul 10.15. Faktor penyebab terjadinya pembiayaan macet pada produk

murabahah di BMT Muhajirin Salatiga adalah:

1. Dari pihak nasabah

Dalam pembiayaan murabahah nasabah nasabah satu dengan nasabah lain memiliki analisa pembiayaan yang berbeda pemasalahan dan kemampuan yang berbeda pula. Kemacetan pembiayaan yang disebabkan oleh nasabah terdapat dua unsur, yaitu:

1) Kecerobohan nasabah, terjadi karena kekeliruan dalam penilaian karakter, nasabah sebenarnya mampu melunasi pembayaran akan tetapi mengabaikan kewajibannya untuk mendahulukan kepentingan yang lain.

2) Pembiayaan di BMT lain, nasabah terkadang melakukan pembiayaan di beberapa tempat masalah tersebut menjadi penyebab kemacetan nasabah dikarenakan besarnya kewajiban yang didapat lebih besar daripada pendapatannya.

b. Ada unsur ketidaksengajaan, nasabah memiliki kemauan untuk membayar akan tetapi tidak mampu dikarenakan usaha yang dibiayai terkena musibah seperti bencana dan penipuan, hal lain yang menyebabkan ketidaksengajaan nasabah adalah nasabah pembiayaan meninggal dunia dan apabila nasabah memiliki kemauan untuk membayar, akan tetapi disaat bersamaan mengalami musibah terkena penyakit dan harus mempergunakan dananya berobat dan kemampuan untuk membayar tidak ada, dikarenakan ekonomi nasabah menurun misalnya usaha yang dijalankan nasabah tidak mengalami peningkatan dan cenderung kepada kerugian yang mengakibatkan tidak adanya pendapat. 2. Dari pihak BMT

Faktor dari pihak BMT sendiri yang menyebabkan pembiayaan bermasalah bisa terjadi, disebabkan karena berbagai hal, seperti:

Dalam menganalisa pengajuan pembiayaan, pihak marketing/AO

kurang teliti dalam menganalisa data nasabah yang mengakibatkan terjadinya kekeliruan dalam penilaian data nasabah.

2) Marketing/AO dikejar target

AO dikejar target menjadikan salah satu faktor yang menyebabkan pembiayaan macet, sehingga marketing/AO sendiri menggunakan bermacam cara supaya pembiayaan yang diajukan nasabah tersebut dapat dicairkan.

Dari hasil wawancara dengan Bapak Wiyono selaku Manager BMT Muhajirin Salatiga, bahwa risiko-risiko pembiayaan ini merupakan hal-hal yang menyebabkan kerugian bagi BMT dan berakibat pada penilaian kesehatan BMT. Hal ini sesuai menurut Sulhan dan Siswanto (2008: 105) risiko adalah kemungkinan kejadian hasil yang menyimpang dari harapan yang bersifat merugikan.

Tabel 4.1

Pembiayaan Murabahah BMT Muhajirin Salatiga Periode 2012-2016

No Tahun Pembiyaan Murabahah

1. 2012 75 nasabah

2. 2013 88 nasabah

3. 2014 140 nasabah

4. 2015 144 nasabah

5. 2016 170 nasabah

Dari tabel diatas menjelaskan bahwa pembiayaan murabahah di BMT Muhajirin mengalami peningkatan setiap tahunnya pada periode 2012-2016.

Tabel 4.2

Pembiayaan Murabahah Bermasalah Periode 2012-2016 BMT Muhajirin Salatiga

No Tahun Jumlah Nasabah Bermasalah

1. 2012 25 nasabah

2. 2013 33 nasabah

3. 2014 55 nasabah

4. 2015 40 nasabah

5. 2016 45 nasabah

Sumber data : BMT Muhajirin Salatiga

Dari tabel diatas terdapat pembiayaan murabahah bermasalah periode 2012-2016 di BMT Muhajirin Salatiga. Diatas dapat diketahui bahwa pembiayaan murabahah bermasalah paling tinggi yaitu pada tahun 2014 yaitu sebanyak 55 nasabah sedangkan jumlah nasabah pembiayaan

murabahah bermasalah paling sedikit yaitu pada tahun 2012 dengan 25 nasabah.

D. Manajemen Risiko Pembiayaan Murabahah di BMT Muhajirin Salatiga

Islam, selain harus memperhatikan faktor dana pembiayaan itu sendiri, juga harus mempertimbangkan juga aspek sosial kemanusian dan syariah Islam khususnya. BMT tidak boleh melupakan salah satu tujuannya yaitu menegakkan syariah Islam dengan baik, khususnya dalam bidang ekonomi.

Pihak BMT tidak boleh semena-mena dan seenaknya sendiri memaksakan kehendak demi untuk memenuhi atau menyelesaikan pembiayaan yang bermasalah. Sedangkan pihak nasabah juga tidak boleh menghindar begitu saja dari tanggung jawabnya karena sudah ada komitmen dan perjanjian dari awal dengan BMT. Menurut Bapak Wiyono selaku manager BMT Muhajirin Salatig pada tanggal 24 Januari 2017 pukul 10.15, manajemen risiko pembiayaan murabahah di BMT Muhajirin Salatiga adalah sebagai berikut:

1. Pencegahan

a) Pencegahan oleh pejabat pembiayaan

1. pengusaan dan penelitian kembali aspek bisnis nasabah 2. analisis pembiayaan sesuai dengan persyaratan

3. perhatian lebih detail terhadap gejala dini pembiayaan bermasalah dan segera mengambil langkah penyelamatan 4. pengawasan dan pembinaan lebih jauh terhadap account

yang dipegang oleh masing-masing AO masuk dalam pembiayaan bermasalah, sehingga tingkat kesehatan AO

tetap sehat dan dapat memberi kontribusi positif pada tingkat kesehatan pembiayaan BMT keseluruhan.

b) Pencegahan oleh Account Officer (AO)

1. Mengikuti prosedur yang telah ditentukan

2. Menghindari sifat subyektif dalam menyalurkan pembiayaan

3. Berpegang teguh berdasarkan prinsip berdasarkan analisis 4. Tidak segan dalam menolak calon debitur

5. Dokumen lengkap sebelum realisasi/pencairan pembiayaan

6. Memantau perkembangan industri atau hal-hal yang berkaitan dengan usaha debitur

7. Melakukan kunjungan secara teratur pada nasabah

8. Melakukan pengawasan terhadap ketertiban debitur dalam memenuhi kewajibannya.

2. Penanganan

a) Persuasif

Tahap pertama yang dilakukan oleh pihak BMT dalam mengatasi pembiayaan macet kepada nasabah yaitu dilakukan secara persuasif, persuasif adalah diskusi antara pihak BMT dengan nasabah, yang dilakukan dengan pendekatan melalui kunjungan silahturahmi dari pihak BMT ke rumah nasabah, dilakukan dengan diskusi guna membahas hal-hal yang mengakibatkan kemacetan dapat terjadi dan mencari solusi terbaik untuk meringankan nasabah. Misalnya, diberi jangka waktu dan memastikan kesanggupan nasabah dalam menyelesaikan angsurannya/kewajibannya, dari diskusi tersebut akan terjadi kesepakatan antara pihak BMT dengan nasabah agar angsuran dapat kembali lancar atau pelunasan pada pembiayaan.

b) Penyelesaian Melalui Jaminan

a. Eksekusi

Eksekusi yaitu merupakan langkah penyelesaian pembiayaan dengan menjual dan mengusai jaminan yang diberikan debitur pada awal transaksi pembiayaan. Eksekusi ini dilakukan karena usaha debitur sudah tidak mempunyai prospek lagi atau debitur sudah memiliki kemampuan lagi untuk memenuhi kewajibannya.

Likuidasi usaha yaiu upaya penjualan stok/persediaan, sarana produksi atau bahkan penjualan tempat usaha yang dijaminkan untuk menutup hutang yang tertunggak.

c. Parate Eksekusi

Parate eksekusi yaitu eksekusi jaminan tanpa melalui pengajuan gugatan perdata terlebih dahulu (secara sukarela oleh nasabah). Dengan kata lain parate eksekusi ini yaitu upaya pembayaran/pelunasan pembiayaan dengan cara penjualan jaminan secara sukarela oleh nasabah.

c) Asuransi jiwa