BAB II

LANDASAN TEORI

2.1 Laporan Keuangan

Menurut PSAK nomor 1 (revisi 2015) Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan dan arus kas entitas yang bermanfaat bagi seluruh kalangan pengguna laporan keuangan dalam membuat keputusan ekonomi. Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Adapun jenis laporan keuangan adalah laporan laba-rugi, laporan perubahan ekuitas, laporan posisi keuangan,laporan arus kas dan catatan atas laporan keuangan.

2.1.1. Komponen Laporan Keuangan

Dalam Pernyataan Standar Akuntansi Keuangan no.1 (revisi 2015), laporan keuangan yang lengkap terdiri dari komponen-komponen berikut ini:

1. Laporan posisi keuangan pada akhir periode

Laporan posisi keuangan minimal mencakup penyajian jumlah properti investasi, provisi, investasi dengan menggunakan metode ekuitas, persediaan, piutang dagang dan piutang lainnya, kas dan setara kas, total aset yang diklasifikasikan sebagai aset yang dimiliki untuk dijual dan liabilitas.

2. Laporan laba rugi komprehensif selama periode

Laporan laba rugi komprehensif minimal mencakup penyajian jumlah pendapatan, biaya keuangan, beban pajak, bagian laba rugi dari entitas asosiasi dan joint ventures yang dicatat dengan menggunakan metode ekuitas, dan lainnya. 3. Laporan perubahan ekuitas selama periode

Perusahaan menyajikan laporan perubahan ekuitas yang menunjukkan :

a) Total laba rugi komprehensif selama suatu periode

c) Rekonsiliasi antara saldo awal dan akhir periode yang timbul dari laba, pos pendapatan komprehensif dan transaksi dengan pemilik

d) Jumlah dividen yang atribusikan kepada pemilik dan nilai dividen per saham.

4. Laporan arus kas selama periode

Informasi arus kas memberikan dasar bagi pengguna laporan keuangan untuk menilai kemampuan entitas dalam menghasilkan kas dan setara kas dan kebutuhan entitas dalam menggunakan arus kas tersebut.

5. Catatan atas laporan keuangan

2.1.2. Analisis Laporan Keuangan

Menurut Hery (2015;131) analisis laporan keuangan merupakan suatu proses untuk membedah laporan keuangan ke dalam unsur-unsurnya dan menelaah masing-masing dari unsur tersebut dengan tujuan untuk memperoleh pengertian dan pemahaman yang baik dan tepat atas laporan keuangan.

Analisis terhadap laporan keuangan suatu perusahaan pada dasarnya karena ingin mengetahui tingkat probabilitas (keuntungan) dan tingkat resiko atau tingkat kesehatan suatu perusahaan (Hanafi, 2010).

2.1.3 Analisis Rasio Keuangan

Analisis rasio adalah perhitungan rasio untuk mengevaluasi keadaan keuangan (financial) pada masa lalu, sekarang dan memproyeksikan hasilnya di masa yang akan datang . (Alwi dalam Brimantyo dkk, 2011).

Menurut Hanafi (2010) di dalam analisis rasio terdapat lima kelompok rasio keuangan. Rasio-rasio keuangan tersebut adalah: 1. Rasio Likuiditas (Liquidity Ratio) yaitu rasio yang menunjukkan

hubungan antara kas perusahaan dan aktiva lancar lainnya dengan utang lancar. Rasio likuiditas digunakan untuk mengukur kemampuan perusahaan dalam memenuhi berbagai kewajiban finansialnya yang harus segera dipenuhi atau kewajiban jangka pendek. Dalam menganalisis posisi likuiditas perusahaan dapat menggunakan 4 macam rasio, yaitu rasio lancar (current ratio), rasio cepat (quick ratio), rasio kas (cash ratio) dan rasio modal kerja (working capital ratio).

karena kurang efektif dan sebagian aktiva lancar menganggur. Secara sistematis, Current Ratio dihitung dengan formula sebagai berikut:

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝑅𝑎𝑡𝑖𝑜 =𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟𝑈𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟 𝑥100%

b. Rasio kas atau Cash Ratio yaitu rasio yang digunakan untuk mengukur kemampuan perusahaan memenuhi utang jangka pendeknya menggunakan aset lancarnya yang paling likuid.

𝐶𝑎𝑠ℎ 𝑅𝑎𝑡𝑖𝑜 =𝐾𝑎𝑠 + 𝑆𝑒𝑡𝑎𝑟𝑎 𝑘𝑎𝑠𝑈𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟 𝑥100%

c. Rasio Cepat (Quick or Acid Ratio) merupakan rasio antara jumlah aktiva lancar dikurangi persediaan dengan jumlah utang lancar. Persediaan tidak dimasukkan kedalam perhitungan Quick Ratio karena persediaan merupakan komponen atau unsur aktiva lancar yang paling rendah tingkat likuiditasnya. Rumus Quick Ratio dituliskan sebagai berikut:

𝑄𝑢𝑖𝑐𝑘 𝑅𝑎𝑡𝑖𝑜 =𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟 − 𝑃𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛𝑈𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟 𝑥100%

d. Rasio modal kerja terhadap total aset atau working capital to total aset ratio yaitu rasio yang digunakan untuk mengukur likuiditas dari total aktiva dan posisi modal kerja.

Munawir (2007) menyatakan bahwa rasio-rasio ini menunjukkan mengenai kemampuan perusahaan dalam memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangannya pada saat ditagih. Likuiditas ini berkaitan dengan seberapa besar kemampuan perusahaan dalam melunasi kewajiban-kewajiban keuangannya yang sudah jatuh tempo tersebut.

2. Rasio Aktivitas (Activity Ratio) atau dikenal juga sebagai rasio efisiensi, yaitu rasio yang mengukur efisiensi perusahaan dalam menggunakan aset-asetnya. Rasio aktivitas dapat diukur dengan beberapa rasio yaitu :

a. Perputaran Piutang (Recivable Turnover) merupakan ukuran efektivitas pengelolaan piutang, sehingga semakin cepat perputaran piutang, berarti semakin efektif perusahaan dalam mengelola piutangnya. Recieveble Turnover digunakan untuk menghitung berapa kali dana yang tertanam dalam piutang berputar dalam satu tahun. Perputaran piutang memberikan wawasan tentang kualitas piutang dan kesuksesan perusahaan dalam mengumpulkan piutang. Rumus Recieveble Turnover adalah:

b. Perputaran persediaan (Inventory Turnover atau ITO) : persediaan merupakan komponen utama dari barang yang dijual, oleh karena itu semakin tinggi tingkat perputaran persediaan semakin efektif perusahaan dalam mengelola persediaannya. Besarnya hasil perhitungan rasio perputaran persediaan menunjukkan tingkat kecepatan persediaan menjadi kas atau piutang dagang. Rasio perputaran persediaan dihitung dengan rumus sebagai berikut:

𝐼𝑛𝑣𝑒𝑛𝑡𝑜𝑟𝑦 𝑇𝑢𝑟𝑛𝑜𝑣𝑒𝑟 = 𝑃𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

c. Perputaran Aktiva Total (Total Assets Turnover atau TATO) : mengukur perputaran dari semua aktiva atau aset perusahaan dan dihitung dengan cara membagi penjualan dengan aktiva total. Total Assets Turnover merupakan ukuran efektivitas pemanfaatan total aktiva dalam menghasilkan penjualan. Besarnya hasil perputaran aktiva total menunjukkan tingkat kecepatan seluruh aktiva perusahaan menjadi kas atau piutang. Rasio aktiva total dapat dihitung dengan cara sebagai berikut:

𝑇𝐴𝑇𝑂 = 𝑇𝑜𝑡𝑎𝑙 𝐴𝑘𝑡𝑖𝑣𝑎𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

maupun dalam mendapatkan penghasilan. Rumus rasio perputaran aktiva tetap adalah sebagai berikut:

𝐹𝐴𝑇𝑂 =𝐴𝑘𝑡𝑖𝑣𝑎 𝑇𝑒𝑡𝑎𝑝𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

e. Perputaran modal kerja (Working Capital Turnover) merupakan rasio keuangan yang menunjukkan kemampuan perusahaan dalam mendayagunakan modal kerja untuk menciptakan penjualan. Rasio ini merepresentasikan seberapa banyak modal kerja berputar dalam satu tahun. Formula untuk menghitung perputaran modal kerja adalah sebagai berikut:

𝑊𝐶𝑇𝑂 =𝐴𝑘𝑡𝑖𝑣𝑎 𝑙𝑎𝑛𝑐𝑎𝑟 − 𝑢𝑡𝑎𝑛𝑔 𝑙𝑎𝑛𝑐𝑎𝑟𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

3. Rasio Utang (Debt Ratio) disebut juga rasio solvabilitas, adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka panjangnya. Rasio utang dapat menggunakan rasio-rasio berikut ini:

pendek dan utang jangka panjang. Debt Ratio dirumuskan sebagai berikut:

𝐷𝑒𝑏𝑡 𝑅𝑎𝑡𝑖𝑜 = 𝐻𝑢𝑡𝑎𝑛𝑔 𝑇𝑜𝑡𝑎𝑙𝐴𝑘𝑡𝑖𝑣𝑎 𝑇𝑜𝑡𝑎𝑙

b. Debt to Equity Ratio (DER): DER merupakan rasio leverage yang menunjukkan besarnya utang dibanding dengan ekuitas atau modal sendiri. DER diukur dengan cara membagi utang dengan modal ekuitas. Secara sistematis, DER dapat dihitung dengan formula sebagai berikut :

𝐷𝐸𝑅 =𝑇𝑜𝑡𝑎𝑙 𝑈𝑡𝑎𝑛𝑔𝑀𝑜𝑑𝑎𝑙

Besarnya hasil perhitungan DER menunjukkan seberapa besar utang jangka panjang yang dapat dijamin dengan ekuitas saham. Semakin tinggi DER, maka semakin besar utang jangka panjang maupun risiko keuangan yang ditanggung perusahaan.

c. Long Term Debt to Equity Ratio, merupakan bagian dari setiap rupiah modal sendiri yang dijadikan jaminan untuk utang jangka panjang.

d. Tangible Assets Debt Coverage , merupakan besarnya aset tetap tangible yang digunakan untuk menjamin utang jangka panjang setiap rupiahnya.

𝑇𝐴𝐷𝐶 =𝐽𝑢𝑚𝑙𝑎ℎ 𝐴𝑘𝑡𝑖𝑣𝑎 + 𝑇𝑎𝑛𝑔𝑖𝑏𝑙𝑒 + 𝑈𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟𝑈𝑡𝑎𝑛𝑔 𝐽𝑎𝑛𝑔𝑘𝑎 𝑃𝑎𝑛𝑗𝑎𝑛𝑔

e. Time Interest Earned Ratio , dihitung dengan membagi laba sebelum bunga dan pajak (EBIT) dengan beban bunga, Rasio ini mengukur seberapa jauh laba bisa berkurang tanpa menyulitkan perusahaan dalam memenuhi kewajiban membayar bunga tahunan. Dimana besarnya jaminan keuntungan untuk membayar bunga utang jangka panjang.

𝑇𝐼𝐸𝑅 =𝐵𝑒𝑏𝑎𝑛 𝐵𝑢𝑛𝑔𝑎𝐸𝐵𝐼𝑇

pemegang saham. Dalam mengukur profitabilitas dapat dilakukan dengan beberapa macam rasio yaitu:

a. Return on Investment (ROI) merupakan rasio profitabilitas yang membahas hubungan laba bersih setelah pajak atau Earning After Tax (EAT)dengan seluruh investasi atau total aset juga masih bervariasi nama rasio dan formula menghitungnya. ROI menggunakan formula yang umum dipakai yaitu rasio Earning After Tax (EAT) dengan Total Assets, sehingga formula yang digunakan yaitu:

𝑅𝑂𝐼 =𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡𝐸𝐴𝑇

b. Return on Equity (ROE) merupakan pengembalian atas modal sendiri atau modal saham atau equity yaitu rasio Earning After Tax (EAT) dengan modal sendiri atau modal saham atau equity. ROE dapat dihitung dengan formula sebagai berikut:

𝑅𝑂𝐸 =𝑀𝑜𝑑𝑎𝑙 𝑆𝑎ℎ𝑎𝑚𝐸𝐴𝑇

c. Return On Assets (ROA)

perusahaan, maka semakin baik pula kinerja perusahaan tersebut.

𝑅𝑂𝐴 =𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑠𝑁𝑒𝑡 𝐼𝑛𝑐𝑜𝑚𝑒

d. Operating Profit Margin menunjukkan berapa besar pure profit yang diterima atas penjualan.

𝑂𝑃𝑀 = 𝑆𝑎𝑙𝑒𝑠𝐸𝐵𝐼𝑇

e. Earning Per Share (EPS) menunjukkan berapa besar kemampuan per lembar saham dalam menghasilkan laba.

𝐸𝑃𝑆 =𝐸𝐴𝑇 − 𝐷𝑒𝑣𝑖𝑑𝑒𝑛 𝑆𝑎ℎ𝑎𝑚 𝑃𝑟𝑒𝑓𝑒𝑟𝑒𝑛𝐽𝑢𝑚𝑙𝑎ℎ 𝑆𝑎ℎ𝑎𝑚 𝑦𝑎𝑛𝑔 𝑏𝑒𝑟𝑒𝑑𝑎𝑟

f. Gross Profit Margin, menunjukkan kemampuan penjualan dalam menghasilkan laba kotor.

𝐺𝑃𝑀 =𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝐵𝑒𝑟𝑠𝑖ℎ𝐿𝑎𝑏𝑎 𝐾𝑜𝑡𝑜𝑟

g. Net Profit Margin, kemampuan setiap rupiah penjualan untuk menghasilkan laba bersih atau Earning After Tax (EAT).

Analisis rasio keuangan memiliki arti penting baik bagi manajemen maupun bagi investor karena dapat mengetahui hasil kerja yang telah dicapai berdasarkan analisis yang menunjukkan likuiditas, solvabilitas, dan profitabilitas perusahaan dan membantu perusahaan untuk mengetahui masalah yang timbul, selanjutnya dapat dipakai untuk perencanaan yang akan mempengaruhi arah perusahaan dan mengantisipasi keadaan di masa yang akan datang Bagi investor analisis ini digunakan sebagai informasi untuk memprediksi dan mengamati keadaan perusahaan, sehingga investor dapat mengetahui kekuatan dan kelemahan perusahaan.

2.2 Kebangkrutan

2.2.1 Pengertian Kebangkrutan

Pengertian Kebangkrutan (Failure) di Indonesia mengacu pada Undang-Undang No.37 tahun 2004 tentang Kepailitan dan Penundaan atas pembayaran utang yang menyebutkan :

a. Debitur yang mempunyai dua atau lebih kreditur dan tidak membayar sedikitnya satu utang yang telah jatuh waktu dan tidak dapat ditagih, dinyatakan pailit dengan putusan pengadilan yang berwenang baik atas permohonannya sendiri maupun atas permintaan seorang atau lebih krediturnya.

Istilah “pailit” dijumpai dalam perbendaharaan bahasa Belanda, Perancis, Latin dan Inggris. Dalam bahasa Perancis, istilah “failite”

artinya pemogokan atau kemacetan dalam melakukan pembayaran. Orang yang mogok atau macet atau berhenti membayar utangnya disebut Le Falli. Di dalam bahasa Belanda dipergunakan istilah failit yang mempunyai arti ganda yaitu sebagai kata benda dan kata sifat. Sedangkan istilah to fail, dan di dalam bahasa Latin dipergunakan istilah failure. Di negara-negara yang berbahasa inggris, untuk pengertian pailit dan kepailitan dipergunakan istilah “bankrupt” dan “bankruptcy"( Nurcahyanti, 2015)

Ada beberapa pengertian kebangkrutan menurut para ahli terdahulu. Menurut Prihadi dalam Bimawiratama (2016) kebangkrutan adalah kondisi dimana perusahaan tidak mampu lagi untuk melunasi kewajibannya.

Menurut Weston dan Brigham (2006:474) kebangkrutan merupakan suatu kegagalan yang terjadi pada perusahan yang dapat di definisikan dalam beberapa cara dan beberapa tidak harus menyebabkan keruntuhan atau pembubaran perusahaan.

penutupan perusahaan. (Endri dan Ramadhani dalam Bimawiratama, 2016).

Kondisi ini biasanya tidak muncul begitu saja di perusahaan, ada indikasi awal dari perusahaan tersebut yang biasanya dapat dikenali lebih dini kalau laporan keuangan dianalisis secara lebih cermat dengan suatu cara tertentu. Rasio keuangan dapat digunakan sebagai indikasi adanya kebangkrutan di perusahaan (Prihadi dalam Bimawiratama, 2016).

Brigham dan Gapenski dalam Reza dan Wibowo (2015) mengatakan kebangkrutan dapat diartikan kegagalan dalam beberapa cara tergantung masalah yang di hadapi perusahaan. Kegagalan tersebut dapat dibedakan menjadi berikut:

1. Kegagalan ekonomi (Economic Failure)

Ketika menjalankan usaha tidak menutup kemungkinan bila biaya yang dikeluarkan oleh perusahaan melebihi dari pendapatan yang diperoleh perusahaan. Kondisi tersebut yang dapat diartikan sebagai kegagalan ekonomi.

2. Kegagalan keuangan (Financial Failure)

Perusahaan dikatakan mengalami kegagalan keuangan berarti perusahaan mengalami kesulitan dana baik dalam arti dana dalam pengertian kas atau dalam pengertian modal kerja.

Insolvensi teknis lebih mengarah pada kegagalan perusahaan dalam menjalani teknis/ketentuan kewajiban yang berlaku. Perusahaan dianggap gagal jika perusahaan tidak dapat memenuhi kewajiban pada saat jatuh tempo, walaupun total aset melebihi total utang.

4. Insolvensi dalam pengertian kebangkrutan (Insolvency in Bankruptcy) Hal ini terjadi ketika kewajiban total perusahaan melebihi nilai total aktivanya. Kondisi ini jauh lebih serius dari insolvensi teknis dan cenderung mengarah pada likuidasi.

5. Kebangkrutan secara resmi (LegalBankruptcy)

Perusahaan tidak akan dinyatakan bangkrut secara resmi, kecuali: a. Perusahaan mengalami kebangkrutan berdasarkan kriteria yang

telah dibuat oleh federal bankruptcy act (undang-undang kebangkrutan).

b. Telah dinyatakan bangkrut oleh pengadilan.

Berdasarkan beberapa pendapat para ahli dapat disimpulkan bahwa kebangkrutan adalah kondisi perusahaan dimana dikatakan tidak sehat (pada keuangan) sehingga menemui ketidakpastian untuk bisa terus melanjutkan usahanya sehingga perusahaan kalah bersaing dan mengakibatkan penurunan profitabilitas.

2.2.2 Penyebab Kebangkrutan

a. Faktor Umum 1. Sektor ekonomi

Faktor-faktor penyebab kebangkrutan dari sektor ekonomi adalah berasal dari gejala inflasi dan deflasi dalam harga barang dan jasa, kebijakan keuangan, suku bunga dan devaluasi atau revaluasi dengan mata uang asing serta neraca pembayaran, surplus atau defisit dalam hubungannya dengan perdagangan luar negeri. 2. Sektor sosial

Faktor sosial sangat berpengaruh terhadap kebangkrutan adalah adanya perubahan gaya hidup masyarakat yang mempengaruhi permintaan terhadap produk atau jasa ataupun yang berhubungan dengan karyawan. Fakor sosial yang lain yaitu kerusuhan atau kekacauan yang terjadi di masyarakat.

3. Sektor teknologi

Penggunaan teknologi informasi juga menyebabkan biaya yang ditanggung perusahaan terutama untuk pemeliharaan dan implementasi. Pembengkakan terjadi, jika penggunaan teknologi informasi tersebut kurang terencana oleh pihak manajemen, sistemnya tidak terpadu dan para manajer pengguna kurang profesional.

4. Sektor pemerintah

industri, pengenaan tarif ekspor dan impor barang berubah, kebijakan undang-undang baru bagi perbankan atau tenaga kerja dan lain-lain.

b. Faktor Eksternal Perusahaan 1. Faktor pelanggan / konsumen

Perusahaan harus bisa melakukan identifikasi terhadap sifat konsumen untuk menghindari kehilangan konsumen, juga menciptakan peluang untuk mendapatkan konsumen baru dan menghindari menurunnya hasil penjualan dan mencegah konsumen berpaling ke pesaing.

2. Faktor kreditur

Kekuatannya terletak pada pemberian pinjaman dan menetapkan jangka waktu pengembalian utang yang tergantung pada kepercayaan kreditor terhadap kelikuiditan suatu perusahaan. 3. Faktor pesaing

c. Faktor Internal

1. Terlalu besarnya kredit yang diberikan kepada nasabah sehingga menyebabkan adanya penunggakan dalam pembayarannya sampai akhirnya tidak dapat membayar.

2. Manajemen yang tidak efisien, yang disebabkan karena kurang adanya kemampuan, pengalaman, keterampilan, sikap adaptif dan inisatif dari manajemen.

3. Penyalahgunaan wewenang dan kecurangan, dimana sering dilakukan oleh karyawan, bahkan manajer puncak sekalipun sangat merugikan apalagi yang berhubungan dengan keuangan perusahaan.

Menurut Ooghe dan Prijcker dalam Halleiny (2016) terdapat empat faktor yang dapat menyebabkan terjadinya kebangkrutan perusahaan. Faktor pertama penyebab kebangkrutan adalah lingkungan eksternal perusahaan. Lingkungan eksternal perusahaan dapat mempengaruhi motivasi manajer dalam mengendalikan perusahaan yang membentuk keterampilan manajer sehingga mempengaruhi manajer untuk menetapkan aturan perusahaan dan hubungan perusahaan terhadap pemangku kepentingan.

perusahaan dengan pemangku kepentingan dapat menyebabkan terjadinya kebangkrutan.

Faktor penyebab kebangkrutan yang ketiga adalah karakteristik manajemen. Faktor ini merupakan faktor terbesar terjadinya kebangkrutan perusahaan. Terjadinya kegagalan dalam keberlangsungan perusahaan dapat menjadi ancaman yang disebabkan oleh tidak pantasnya kualitas dan keterampilan manajemen. Karakteristik manajer yang dianggap dapat menyebabkan kegagalan adalah manajer yang tidak mengeksplor perubahan strategi dan proses pengambilan keputusan sehingga menyebabkan lemahnya kesempatan dan meningkatnya ancaman pada perusahaan, serta manajer yang mempunyai sifat terlalu optimis dan terlalu mengambil risiko.

Faktor terakhir yang menyebabkan terjadinya kebangkrutan adalah karakteristik perusahaan. Karakteristik perusahaan yang dimaksud adalah ukuran perusahaan, umur perusahaan, industri perusahaan, dan fleksibilitas perusahaan. Perusahaan baru, contohnya, cenderung belum memiliki hubungan yang stabil pada pemangku kepentingan apabila dibandingan dengan perusahaan yang lama.

2.2.3. Indikator Kebangkrutan

1. Indikator dari Lingkungan Bisnis

Pertumbuhan ekonomi yang rendah menjadikan indikator yang cukup penting pada lemahnya peluang bisnis, apalagi jika di saat yang sama banyak perusahaan baru yang memasuki pasar. Besarnya perusahaan tertentu menjadi sebab mengecilnya perusahaan yang lain.

2. Indikator Internal

Manajemen tidak mampu melakukan perkiraan bisnis dengan alat analisis apapun yang digunakan sehingga manajemen kesulitan mengembangkan sikap pro aktif dan lebih cenderung bersikap reaktif. Oleh karena itu, biasanya terlambat mengantisipasi perubahan. 3. Indikator Kombinasi

Seringkali perusahaan yang sakit disebabkan interaksi ancaman yang datang dari lingkungan bisnis dan kelemahan yang berasal dari lingkungan perusahaan itu sendiri. Jika disebabkan oleh keduanya, biasanya membawa akibat yang lebih kompleks dibanding dengan yang disebabkan oleh salah satu saja. (Suwarsono dalam Harril Bramantyo dkk, 2011)

Menurut lesmana dan Surjanto dalam Zaim Thorari dkk (2015), tanda-tanda yang dapat dilihat terhadap sebuah perusahaan yang mengalami kesulitan dalam bisnisnya antara lain sebagai berikut:

1. Penjualan atau pendapatan yang mengalami penurunan secara signifikan.

3. Penurunan total aktiva.

4. Harga pasar saham menurun secara signifikan.

5. Kemungkinan gagal yang besar dalam industri atau industri dengan risiko yang tinggi.

6. Young Company, perusahaan berusia muda pada umumnya mengalami kesulitan tahun-tahun awal operasinya, sehingga kalau tidak didukung dengan sumber permodalan yang kuat akan dapat mengalami kesulitan keuangan yang serius dan berakhir dengan kebangkrutan.

7. Pemotongan yang signifikan dalam deviden.

2.2.4. Manfaat Informasi Kebangkrutan

Menurut Hanafi dan Halim (2009:259) mengungkapkan bahwa informasi kebangkrutan bisa bermanfaat bagi beberapa pihak seperti:

a. Pemberi Pinjaman

Informasi kebangkrutan bisa bermanfat untuk mengambil kepututsan siapa yang akan diberi pinjaman dan kemudian bermanfaat untuk kebijakan memonitor pinjaman yang ada.

b. Investor

kemungkinan bangkrut atau tidaknya perusahaan yang menjual surat berharga tersebut.

c. Pihak Pemerintah

Lembaga pemerintah mempunyai kepentingan untuk melihat tanda-tanda kebangkrutan lebih awal supaya tindakan-tindakan yang perlu bisa dilakukan lebih awal.

d. Akuntan

Akuntan mempunyai kepentingan terhadap informasi kelangsungan suatu usaha karena akuntan akan memiliki kemampuan going concern suatu perusahaan.

e. Manajemen

Kebangkrutan berarti memunculkan biaya - biaya yang berkaitan dengan kebangkrutan dan biaya ini cukup besar. Apabila manajemen bisa mendeteksi kebangkrutan lebih awal, maka tindakan-tindakan penghematan bisa dilakukan, misal dengan melakukan merger atau restukturisasi keuangan sehingga biaya kebangkrutan bisa dihindari.

2.3Model-Model Prediksi Kebangkrutan

2.3.1 Analisis Kebangkrutan Model Altman

Pada awalnya Altman memiliki sampel 66 perusahaan manufaktur yang terdiri dari 35 perusahaan yang bangkrut dan 35 perusahaan yang tidak bangkrut. Selanjutnya dipilih pula 22 variabel (ratio) yang potensial untuk dievaluasi yang dikelompokkan ke dalam 5 kelompok, yaitu liquidity, profitability, leverage, solvency, dan activity. Dari 22 variabel tersebut kemudian dipilih 5 variabel yang merupakan kombinasi terbaik untuk memprediksi kebangkrutan. Dari sampel perusahaan dan kelima ratio tersebut terbentuklah fungsi diskriminan yang juga disebut Altman Z-Score sebagai berikut:

Z = 0,012X1 + 0,014X2 + 0,033X3 + 0,006X4 + 0,999X5 Dengan keterangan sebagai berikut:

Z = over all index

X1 = working capital/total asset

X2 = retained earning/total asset

X3 = earning before interest and taxes/total asset

X4 = market value equity/book value of total liabilities

Nilai cut-off : Z < 1,81 bangkrut

1,81 <Z< 3 grey area Z > 3 tidak bangkrut

Mengingat bahwa tidak semua perusahaan melakukan go public dan tidak memiliki nilai pasar, maka tahun 1984, Altman melakukan penelitian kembali di berbagai negara. Penelitian ini memasukkan dimensi internasional. Formula yang dihasilkan adalah untuk perusahaan yang tidak go public (privat manufacturer companies) dan (private general firm atau private non manufacturing company) sebagai berikut:

- Public companies: 1.2X1 + 1.4X2 + 3.3X3 + 0.6X4 + 1.0X5 - Private companies: 0.717X1 + 0.847X2 + 3.107X3 +

0.420X4+0.998X5

- Non-manufacturing companies: 6.56X1 + 3.26X2 + 6.72X3 + 1.05X4

Analisis Z-score Altman, terbagi menjadi 3 kategori. Hasil analisis ditentukan dengan nilai cut off sebagai berikut:

1. Original Z-Score [For Public Manufacturer] Z < 1,81 bangkrut

Z > 3 tidak bangkrut

2. Model A Z'-Score [For Private Manufacturer] Z < 1,23 bangkrut

1,23 <Z< 2,9 grey area

Z > 2,9 tidak bangkrut

3. Model B Z'-Score [For Private General Firm] Z < 1,1 bangkrut

1,1 <Z< 2,6 grey area Z > 2,6 tidak bangkrut

dimensi internasional yang merubah formulasi Z-score (Gamayuni, 2009).

2.3.2 Analisis Kebangkrutan Model Springate

Model ini dikembangkan pada tahun 1978 oleh Gordon L.V.Springate. dengan menggunakan analisis multidiskriminan dengan menggunakan 40 perusahaan sebagai sampelnya untuk memilih 4 dari 19 rasio keuangan yang popular sehingga dapat membedakan perusahaan yang berada dalam zona bangkrut atau zona aman. Model Springate merumuskan:

S Score = 1,03 X1 + 3,07 X2 + 0,66 X3 + 0,4 X4

Rasio-rasio keuangan yang terdapat pada model Springate yaitu: X1 = Working Capital/ Total Asset

X2 = Earnings before interest and taxes / total asset

X3 = Earnings before taxes/current liability

X4 = sales/total asset.

hasil dengan tingkat keakuratan 88%. Sands (1980) melakukan pengujian dengan tingkat keakuratan mencapai 83%.

2.3.3 Analisis Kebangkrutan Model Ohlson

O = -1,32 - 0,407X1 + 6,03X2 – 1,43X3 + 0,0757X4 – 2,37X5 – 1,83X6 + 0,285X7 – 1,72X8 – 0,521X9

Dimana:

X1 = Log (total assets/GNP price-level index)

X2 = Total liabilities/total assets

X3 = Working capital/total assets

X4 = Current liabilities/current assets

X5 = 1 jika total liabilities > total assets ; 0 jika sebaliknya

X6 = Net income/total assets

X7 = Cash flow from operations/total liabilities

X8 = 1 jika Net income negatif ; 0 jika sebaliknya

X9 = (NIt – NIt-1) / (NIt + NIt-1)

Ohlson (1980) menyatakan bahwa model ini memiliki cutoff point optimal pada nilai 0,38. Ohlson memilih cutoff ini karena dengan nilai ini, jumlah error dapat diminimalisasi. Maksud dari cutoff ini adalah bahwa perusahaan yang memiliki nilai O di atas 0,38 berarti perusahaan tersebut diprediksi distress. Sebaliknya, jika nilai O perusahaan di bawah 0,38, maka perusahaan diprediksi tidak mengalami distress.

2.3.4 Analisis Kebangkrutan Model Zmijewski

serta 73 perusahaan yang sehat selama tahun 1972 sampai dengan 1978, indikator F-test terhadap rasio-rasio kelompok rate of return, liquidity, leverage, turnover, fixed payment coveyage, tredns, firm

size, dan stock return volality menunjukkan adanya perbedaan yang signifikan antara perusahaan yang sehat dan tidak sehat. Menurut Prihanthini dan Sari (2013:423) model prediksi yang dihasilkan oleh Zmijewski pada tahun 1983 merupakan riset selama 20 tahun. Model ini menghasilkan rumus sebagai berikut:

X= -4,3 - 4,5X1 + 5,7 X2 – 0,004X3 Dimana:

X1 = Net Income / Total Assets

X2 = Total Liability / Total Assets

X3 = Current Liability / Current Assets

Jika skor yang diperoleh sebuah perusahaan model prediksi kebangkrutan ini melebihi 0 maka perusahaan diprediksi berpotensi mengalami kebangkrutan, sebaliknya, jika sebuah perusahaan memiliki skor yang kurang dari 0 maka perusahaan diprediksi tidak berpotensi untuk mengalami kebangkrutan.

yaitu sebesar 98,2% walaupun hanya menggunakan tiga rasio yaitu: Return On Assets , Leverage, dan likuiditas.

2.3.5 Analisis Kebangkrutan Model Taffler

Sejalan dengan Altman, Taffler (1983) menggunakan model diskriminan dalam menganalisis kebangkrutan, dengan menggunakan Z-Score dengan elemen yang berbeda sebagai berikut :

𝑻𝑺𝒄𝒐𝒓𝒆 = 𝟑, 𝟐 + 𝟏𝟐, 𝟏𝟖 𝑿𝟏 + 𝟐, 𝟓 𝑿𝟐 − 𝟏𝟎, 𝟔𝟖 𝑿𝟑 + 𝟎, 𝟎𝟐𝟖𝟗𝑿𝟒

Dimana:

X1 = Profit before tax/ current liabilities

X2 = Curent Assets/ Total Liabilities

X3 = Current liabilities/ total assets

X4 = No-credit interval = (𝐶𝐴−𝐼𝑛𝑣𝑒𝑛𝑡𝑜𝑟𝑦−𝐶𝐿) (𝑆𝑎𝑙𝑒𝑠−𝑃𝐵𝑇−𝐷𝑒𝑝𝑟𝑒𝑐𝑖𝑎𝑡𝑖𝑜𝑛)/365

Dimana :

CA = Current Assets

CL = Current Liabilities

PBT = Profit before tax

perusahaan tidak berisiko bangkrut Model ini banyak digunakan di Inggris untuk mengetahui kesehatan keuangan perusahaan, dan pertama kali dikembangkan tahun 1977 untuk menganalisis industri manufaktur dan konstruksi. Model Taffler juga mampu memprediksi perusahaan yang mengalami kebangkrutan dengan tingkat akurasi sebesar 83% (Agarwal & Taffler dalam Candrawati, 2008).

2.3.6 Analisis Kebangkrutan Model Fulmer

Fulmer (1984) mengunakan step-wise multiple discriminate analysis untuk mengevaluasi sampel 60 perusahaan yang terdiri dari 30 perusahaan gagal dan perusahaan sukses. Rata-rata nilai aktiva perusahaan $455,000. Bentuk model sebagai berikut:

H = 5.528 (V1) + 0.212 (V2) + 0.073 (V3) + 1.270 (V4) - 0.120 (V5) + 2.335 (V6) + 0.575 (V7) + 1.083 (V8) + 0.894 (V9) - 6.075.

H < 0; perusahaan diklasifikasikan “gagal” V1 = Retained Earning/Total Assets

V2 = Sales/Total Assets

V3 = EBT/Equity

V4 = Cash Flow/Total Debt

V5 = Debt/Total Assets

V6 = Current Liabilities/Total Assets

V8 = Working Capital/Total Debt

V9 = Log EBIT/Interest

Model Fulmer menghasilkan tingkat keakuratan 98% dalam mengklasifikasikan perusahaan satu tahun sebelum kebangkrutan dan tingkat keakuratan 81 % untuk lebih dari satu tahun sebelum kebangkrutan.

2.3.7 Analisis Kebangkrutan Model Zavgren

Zavgren (1985) meneliti dengan menggunakan 7 rasio keuangan dan regresi logit data dari 45 perusahaan bangkrut dan 45 perusahaan tidak bangkrut. Model logit Zavgren membutuhkan 4 langkah, yaitu pertama adalah serangkaian 7 rasio keuangan dihitung, kedua adalah setiap rasio dikalikan dengan koefisien khusus, ketiga adalah nilai atau hasil yang diperoleh dijumlahkan secara bersama (y), dan akhirnya probabilitas kebangkrutan perusahaan dikalkulasi dengan fungsi probabilitas logit. Adapun probabilitas kebangkrutan model logit adalah:

𝑃 =1 + 𝑒1 𝑦

membedakan perusahaan yang bangkrut dan non bangkrut. Model Zavgren mendefinisikan sebagai berikut:

Y = 0,23883 – 0,108 (INV) – 1,583 (REC) – 10,78 (CSAH) + 3,074 (QUICK) + 0,481 (ROI) + 4,35 (DEBT) + 0,11 (TURN) Dimana:

INV : Persediaan/ Penjualan REC : Piutang/ Persediaan CASH : Kas/ Total Aktiva

QUICK : Aktiva Lancar/ Utang Lancar

ROI : Laba Operasi Bersih/ (Total Aktiva - Utang Lancar) DEB : Utang Jangka Panjang/ (Total Aktiva – Utang Lancar) TURN : Penjualan/ (Modal Kerja + Aktiva Tetap)

Variabel bebas dengan koefisien negatif dapat meningkatkan probabilitas kebangkrutan karena koefisian negatif akan menurunkan ey hingga mendekati angka nol, yang Pi mendekati 1/1 atau 100%. Sedangkan variabel bebas dengan koefisien positif akan mendekatkan ey hingga mendekati bilangan positif tak terhingga (~), yang mendekatkan Pi mendekatkan angka Nol.

2.3.8 Analisis Kebangkrutan Model Grover

S.Grover menggunakan sampel sesuai dengan model Altman Z-Score pada tahun 1968 dengan menambah tiga belas rasio keuangan yang baru. Sampel yang digunakan sebanyak 70 perusahaan dengan 35 perusahaan yang bangkrut dan 35 perusahaan yang tidak bangkrut pada tahun 1982 sampai 1996. Jeffrey S. Grover(2001) menghasilkan fungsi seperti berikut:

G Score = 1,650X1 + 3,404X2 + 0,016ROA + 0,057 Dimana:

X1 = Working Capital/Total Assets

X2 = Earnings Before Interest and Taxes/Total Assets

ROA = Net Income/Total Assets

Model Grover mengkategorikan perusahaan dalam keadaan bangkrut dengan skor kurang atau sama dengan -0,02 (G ≤ -0,02) sedangkan nilai untuk perusahaan yang dikategorikan dalam keadaan tidak bangkrut adalah lebih atau sama dengan 0,01 (G ≥

0,01). Perusahaan dengan skor diantara batas atas dan batas bawah berada pada grey area.

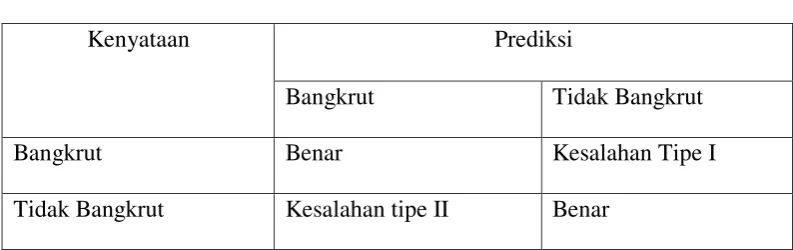

5.3 Kesalahan tipe I dan II

sama, sedangkan kesalahan yang terjadi apabila antara yang diprediksi dengan aktualnya tidak sama. Kesalahan yang timbul dari alat prediksi terdiri dari:

1. Kesalahan tipe I

Kesalahan dimana alat prediksi menyatakan tidak bangkrut ternyata aktualnya bangkrut.

2. Kesalahan tipe II

Kesalahan dimana alat prediksi menyatakan bangkrut ternyata aktualnya tidak bangkrut.

Menurut Hanafi dan Halim (2009:264), kesalahan prediksi terdiri dari dua tipe yaitu tipe I dan kesalahan tipe II seperti berikut ini:

Tabel 2.1

Kesalahan Tipe I dan II

Kenyataan Prediksi

Bangkrut Tidak Bangkrut

Bangkrut Benar Kesalahan Tipe I

2.5. Penelitian Terdahulu

Terkait dengan penelitian seputar analisis prediksi kebangkrutan terdapat penelitian perbandingan analisis kebangkrutan beberapa diantaranya antara lain:

1. Tri Zulhijah (2012) menganalisis perbandingan model prediksi kebangkrutan pada perusahaan perkebunan yang terdaftar di Bursa Efek Indonesia menggunakan model Altman, Springate dan Zmijewski. Penelitian ini bertujuan untuk mengetahui ada tidaknya perbedaan antara model Altamn, Springate dan Zmijewski dan model yang lebih baik dalam memprediksi kebangkrutan dengan uji one way anova. Kesimpulan hasil pengujian ini menunjukkan perbedaan hasil rata-rata antara model Altman, Springate dan Zmijewski serta model yang lebih baik diraih oleh model Altman karena memprediksi paling banyak perusahaan perkebunan yang bangkrut.

Altman , model Grover dengan model Springate, dan model Grover dengan model Zmijewski serta tingkat akurasi tertinggi diraih oleh model Grover kemudian disusul oleh model Springate, Zmijewski, dan terakhir model Altman.

3. Komang Devi dan Ni K. Lely (2014) menganalisis komparasi potensi kebangkruan dengan metode Z-Score Altman, Springate, dan Zmijewski pada industri kosmetik yang terdaftar di Bursa Efek Indonesia. Penelitian ini bertujuan untuk mengetahui apakah terdapat potensi kebangkrutan industri kosmetik dengan uji statistik beda rata-rata/uji K sampel independen/uji Kruskal-Wallis. Kesimpulan hasil pengujian ini menunjukkan ada perbedaan hasil rata-rata potensi kebangkrutan antara model Altman, Springate dan Zmijewski .

Zmijewski digunakan untuk kasus yang lebih menekankan pada leverage ratio sebagai indikator kesulitan keuangan.

5. Bimawiratama (2016) menganalisis akurasi model Altman, Grover, Springate dan Zmijewski dalam memprediksi perusahaan manufaktur yang mengalami delisting. Penelitian ini bertujuan untuk membandingkan hasil prediksi kebangkrutan dan mengetahui model prediksi kebangkrutan yang paling akurat dalam memprediksi kebangkrutan. Hasil penelitian menunjukka bahwa model Grover merupakan model yang paling akurat dengan nilai tingkat akurasi sebesar 100% dan nilai kesalahan tipe I/II masing-masing 0%. Selain itu apabila model Altman, Grover, Springate, dan Zmijewski digunakan secara bersama-sama, maka keempat model prediksi tersebut mampu memprediksi perusahaan manufaktur yang delisting atau listing.