34

BAB III

OBJEK DAN METODOLOGI PENELITIAN

3.1. Objek dan Ruang Lingkup Penelitian

Objek dalam penelitian ”Pengaruh Informasi Laba Kotor, Volume

Perdagangan Saham, dan Persentase Kepemilikan Modal Saham Asing

Terhadap Harga Saham” ini adalah perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia (BEI), tidak melakukan delisting dan memiliki

kepemilikan asing selama periode penelitian. Penelitian ini dibatasi pada

periode tahun 2006 sampai dengan tahun 2010.

3.2. Metode Penelitian

Metode penelitian yang digunakan dalam penelitian ini yaitu dengan

menggunakan metode yang bersifat kuantitatif dengan pendekatan kausal

yang bertujuan untuk membuktikan adanya pengaruh laba kotor (X1), volume

perdagangan saham (X2), dan persentase kepemilikan modal saham asing

(X3) terhadap harga saham perbankan (Y).

3.3. Operasional Variabel Penelitian

Variabel penelitian adalah suatu atribut atau sifat/nilai dari objek atau

kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh penelitian

3.3.1. Variabel Dependen

Variabel dependen (dependent variable) adalah tipe variabel yang

dijelaskan atau dipengaruhi oleh variabel independen. Variabel dependen

penelitian ini adalah harga saham.

a. Definisi Konseptual

Harga saham merupakan harga yang terbentuk di pasar jual beli saham

dan harga saham ini menunjukan kepercayaan para pelaku pasar terhadap

perusahaan yang telah terdaftar di pasar modal (Husnan, 2001: 298).

b. Definisi Operasional

Variabel harga saham (Y) dalam penelitian ini merupakan harga saham

yang berasal dari harga pasar saham yang diperoleh dari harga saham saat

penutupan (closing price) setiap tahun.

3.3.2. Variabel Independen

Variabel independen adalah variabel yang bebas dan tidak terpengaruh

oleh variabel lain. Variabel independen penelitian ini adalah laba kotor,

volume perdagangan saham dan persentase kepemilikan modal saham asing.

3.3.2.1. Laba Kotor

a. Definisi Konseptual

Laba kotor adalah laba yang diperoleh dari hasil penjualan bersih

dikurangi dengan harga pokok penjualan (HPP). Laba kotor menyediakan

angka yang berguna untuk mengevaluasi kinerja perusahaan dan menilai

makin baik kinerja perusahaan sehingga dapat menarik perhatian investor

untuk menanamkan modal karena tergiur oleh return yang akan diperoleh.

b. Definisi Operasional

Variabel laba kotor (X1) dalam penelitian menggunakan angka laba

yang berasal dari total laba kotor dalam laporan laba rugi pada saat

dipublikasikan.

3.3.2.2. Volume Perdagangan Saham

a. Definisi Konseptual

Volume perdagangan adalah jumlah lembar saham suatu perusahaan

yang diperdagangkan dalam waktu tertentu. Volume perdagangan saham

adalah keseluruhan nilai transaksi pembelian maupun penjualan saham

oleh investor dalam mata uang. Volume perdagangan ini seringkali

dijadikan tolok ukur untuk mempelajari informasi dan dampak dari

berbagai kejadian.

b. Definisi Operasional

Volume transaksi perdagangan yang digunakan dalam penelitian ini

yaitu jumlah lembar saham yang diperdagangkan pada tiap tahun

perdagangan saham tahun 2006 - 2010.

3.3.2.3. Persentase kepemilikan modal saham asing

a. Definisi Konseptual

Persentase kepemilikan modal saham asing adalah persentase

b. Definisi Operasional

Variabel persentase kepemilikan modal saham asing (X3) diukur dari

besarnya persentase kepemilikan yang berasal dari luar negeri yang berasal

dari laporan keuangan pada saat dipublikasikan.

3.4. Metode Penentuan Populasi atau Sampel

Sampel adalah sebagian individu atau elemen yang diselidiki. Teknik

pengambilan sampel dalam penelitian ini menggunakan purposive sampling.

Purposive sampling merupakan tipe pemilihan sampel secara tidak acak yang

informasinya diperoleh dengan menggunakan pertimbangan tertentu. Sampel

dalam penelitian ini adalah perusahaan perbankan yang terdaftar di BEI pada

tahun 2006-2010.

Metode pengumpulan sampel dengan teknik purposive sampling yang

peneliti gunakan ditentukan berdasarkan beberapa kriteria. Kriteria pemilihan

sampel, yaitu:

1. Perusahaan perbankan yang terdaftar di BEI pada tahun 2006, 2007,

2008, 2009, dan 2010 secara terus-menerus.

2. Perusahaan perbankan yang tidak delisting selama periode 2006-2010.

3. Perusahaan perbankan yang memiliki kepemilikan asing.

4. Perusahaan tersebut tidak memiliki laba negatif dan menerbitkan laporan

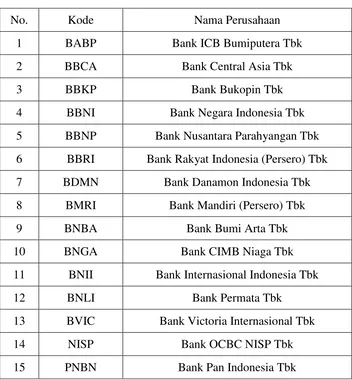

Berdasarkan kriteria tersebut maka jumlah sampel yang digunakan dalam

penelitian adalah sebanyak 15 perusahaan yang dapat dilihat pada tabel 3.1

berikut:

Tabel 3.1 Daftar Nama Sampel Perusahaan Dalam Penelitian

No. Kode Nama Perusahaan

1 BABP Bank ICB Bumiputera Tbk

2 BBCA Bank Central Asia Tbk

3 BBKP Bank Bukopin Tbk

4 BBNI Bank Negara Indonesia Tbk

5 BBNP Bank Nusantara Parahyangan Tbk

6 BBRI Bank Rakyat Indonesia (Persero) Tbk

7 BDMN Bank Danamon Indonesia Tbk

8 BMRI Bank Mandiri (Persero) Tbk

9 BNBA Bank Bumi Arta Tbk

10 BNGA Bank CIMB Niaga Tbk

11 BNII Bank Internasional Indonesia Tbk

12 BNLI Bank Permata Tbk

13 BVIC Bank Victoria Internasional Tbk

14 NISP Bank OCBC NISP Tbk

15 PNBN Bank Pan Indonesia Tbk

Sumber : Data diolah oleh peneliti, 2012

3.5. Prosedur Pengumpulan Data

Pengumpulan data dilakukan dengan metode dokumentasi. Dalam

metode ini, data yang diperlukan dikumpulkan dan dicatat. Data mengenai

literatur-literatur lain. Data yang berhubungan dengan laba kotor, volume

perdagangan saham dan persentase kepemilikan modal saham asing diperoleh

dari media internet dengan cara mengunduh melalui situs www.idx.co.id guna

memperoleh data mengenai laporan keuangan yang telah dipublikasikan.

3.6. Metode Analisis

Metode analisis data yang digunakan dalam penelitian ini adalah model

analisis regresi berganda dengan menggunakan bantuan software SPSS versi

20. Penggunaan metode analisis regresi dalam pengujian hipotesis, terlebih

dahulu diuji apakah model tersebut memenuhi asumsi klasik atau tidak.

3.6.1. Uji Analisis Deskriptif

Pengujian analisis deskriptif dapat memberikan gambaran tentang

ringkasan data-data penelitian seperti nilai maksimum, nilai minimum, dan

nilai rata-rata suatu data penelitian.

3.6.2. Uji Asumsi Klasik

1) Uji Normalitas

Uji normalitas dimaksudkan untuk mengetahui apakah dalam suatu

model regresi variabel pengganggu atau residual didistribusikan secara

normal atau tidak. Uji normalitas dalam penelitian ini dengan melihat rasio

skewness dan rasio kurtosis. Data residual berdistribusi normal apabila rasio

skewness dan rasio kurtosis berada diantara ± 1,96 untuk tingkat signifikansi

2) Uji Multikolonieritas

Pada model regresi yang baik seharusnya tidak terjadi korelasi antar

variabel independen. Pengujian multikolinearitas dilakukan dengan melihat

nilai VIF (Variance Inflation Factor) antar variabel independen. Nilai cut off

yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai

Tolerance < 0,10 atau sama dengan nilai VIF > 10.

3) Uji Autokorelasi

Uji autokorelasi menurut Gozhali (2011: 110) bertujuan menguji apakah

dalam model regresi linear ada korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika

terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi

muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama

lainnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

Untuk mendeteksi masalah autokorelasi dapat dilakukan dengan uji Durbin

Watson (DW).

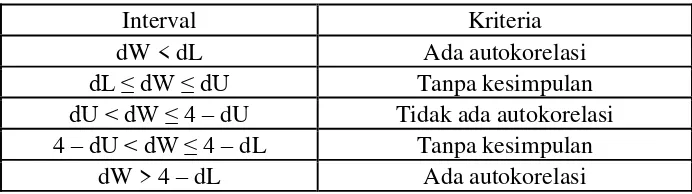

Dasar pengambilan keputusan ada tidaknya autokorelasi menurut Gozhali

(2011: 111) dapat di lihat pada tabel 3.2 sebagai berikut.

Tabel 3.2

Dasar Pengambilan Keputusan Ada Tidaknya Autokorelasi

Interval Kriteria

dW < dL Ada autokorelasi

dL ≤ dW ≤ dU Tanpa kesimpulan

dU < dW ≤ 4 – dU Tidak ada autokorelasi

4 –dU < dW ≤ 4 – dL Tanpa kesimpulan

4) Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan

yang lain. Model regresi yang baik adalah terjadi homoskedastisitas. Dalam

menguji heteroskedastisitas, penulis menggunakan uji Park dan

memperhatikan hasil output SPSS. Bila nilai signifikansi di atas tingkat

kepercayaaan yaitu 5% maka dapat disimpulkan model regresi terbebas dari

masalah heteroskedastisitas.

3.6.3. Analisis Regresi Berganda

Regresi adalah metode statistik untuk menguji hubungan antara satu

variabel terikat (metrik) dan satu lebih variabel bebas (metrik). Variabel

metrik adalah variabel yang diukur dengan skala interval dan rasio. Secara

umum, analisis regresi adalah studi mengenai ketergantungan variabel

dependen (terikat) dengan satu atau lebih variabel independen (variabel

bebas), dengan tujuan untuk mengestimasi atau memprediksi rata-rata

populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel

independen yang diketahui. Dalam penelitian ini menggunakan regresi

berganda. Regresi berganda digunakan untuk menguji pengaruh lebih dari

satu variabel bebas (metrik) terhadap satu variabel terikat (metrik).

Model persamaan regresi penelitian ini ialah sebagai berikut :

Dimana

Y = Variabel terikat (Harga Saham)

X1 = Laba kotor

X2 = Volume perdagangan saham

X3 = Persentase Kepemilikan Modal Saham Asing

α = Konstanta

β 1,2,3 = koefisien regresi

e = error

3.6.4. Uji Fungsi Regresi

1) Uji F (Simultan)

Penelitian ini menggunakan uji F untuk menguji hipotesis. Uji ini

digunakan untuk mengetahui apakah variabel independen (X1, X2, ...Xn)

secara bersama-sama berpengaruh secara signifikan terhadap variabel

dependen Y.

a. Jika nilai F hitung _ F tabel maka hipotesis diterima. Ini berarti bahwa

variabel independen secara bersama-sama tidak mempunyai pengaruh

yang signifikan terhadap variabel dependen Y.

b. Jika nilai F hitung > F tabel maka hipotesis ditolak. Ini berarti bahwa

variabel independen secara bersama-sama mempunyai pengaruh yang

2) Uji F (Partial)

Penelitian ini menggunakan uji t (t-test) untuk menguji hipotesis. Uji

stastistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel

independen secara individual dalam menerangkan variabel dependen.

Pengujian dilakukan dengan menggunakan significance level 0,05 (_=5%).

Penerimaan atau penolakan hipotesis dilakukan dengan kriteria sebagai

berikut:

a. Jika nilai signifikan > 0,05 maka hipotesis diterima. Ini berarti bahwa

secara parsial variabel independen tersebut tidak mempunyai pengaruh

yang signifikan terhadap variabel dependen.

b. Jika nilai signifikan < 0,05 maka hipotesis ditolak. Ini berarti secara

parsial variabel independen tersebut mempunyai pengaruh yang signifikan

terhadap variabel dependen.

3) Uji Koefisien Determinasi (R2)

Pengujian Adjusted R2 digunakan untuk mengukur proporsi atau

persentase sumbangan variabel independen yang diteliti terhadap variasi naik

turunnya variabel dependen. Adjusted R2 berkisar antara nol sampai dengan 1

(0≤ Adjusted R2≤1). Hal ini berarti bila adjusted R2 = 0 menunjukkan tidak

adanya pengaruh antara variabel independen terhadap variabel dependen. Bila

adjusted R2 semakin besar mendekati 1, menunjukkan semakin kuatnya

pengaruh variabel independen terhadap variabel dependen, dan bila adjusted

R2 semakin kecil mendekati 0, maka dapat dikatakan semakin kecilnya