SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Guna Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

GIYARTI NIM. 21311015

JURUSAN PERBANKAN SYARIAH - S1 FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

i

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Guna Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

GIYARTI NIM. 21311015

JURUSAN PERBANKAN SYARIAH - S1 FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

iii

iv Yang bertanda tangan di bawah ini :

Nama : Futmalia Suci Sabella NIM : 213-11-043

Fakultas : Ekonomi dan Bisnis Islam Jurusan : S1 - Perbankan Syariah Judul

Skripsi

: PENGARUH GAJI DAN RELIGIUSITAS TERHADAP PRODUKTIVITAS KERJA KARYAWAN DI BMT TARUNA SEJAHTERA

Menyatakan bahwa skripsi ini benar-benar merupakan hasil karya saya sendiri, bukan jiplakan dari karya tulis orang lain. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini dikutip dan dirujuk berdasrkan kode etik ilmiah.

Wassalaamu’alaikum Warahmatullahi Wabarakatuh

Salatiga, 03 Oktober 2015 Yang membuat pernyataan,

v

Sesungguhnya sesudah kesulitan itu ada kemudahan. Maka apabila kamu telah selesai (dari sesuatu urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang

lain, dan Hanya kepada Tuhanmulah hendaknya kamu berharap (Q.S Al-Insyirah: 6-8)

vi

Skripsi ini kupersembahkan untuk:

Kedua orang tua dan keluarga tercinta Para guru dan dosenku

Keluarga besarku Sahabat-sahabatku

vii

Giyarti, 2015. Analisis Pengaruh Ukuran Perusahaan, Permodalan, Aktiva Produktif (KAP), dan Likuiditas Terhadap Profitabilitas Bank Umum Syariah (Studi Kasus Pada Bank Umum Syariah di Indonesia Periode

2011-2014). Skripsi. Fakultas Ekonomi dan Bisnis Islam. Program Studi

S1 Perbankan Syariah. Institut Agama Islam Negeri Salatiga. Pembimbing: Dr. H. Agus Waluyo, M. Ag.

Penelitian ini bertujuan untuk menganalisis pengaruh variabel ukuran perusahaan (Size), permodalan (CAR), kualitas aktiva produktif (KAP), dan likuiditas (FDR) terhadap Profitabilitas yang diproksi dengan Return On Equity

(ROE).

Pemilihan sampel menggunakan metode purposive sampling. Metode

purposive sampling merupakan metode pengambilan sampel yang didasarkan

pada kriteria tertentu. Sampel yang digunakan dalam penelitian ini yaitu empat bank umum syariah devisa periode 2011-2014. Data yang digunakan dalam penelitian ini adalah laporan keuangan triwulanan bank. Analisis data menggunakan analisis regresi linear berganda menggunakan SPSS 21.0 dengan metode Ordinary Least Square (OLS).

Hasil uji t menunjukkan bahwa variabel ukuran perusahaan berpengaruh positif signifikan terhadap ROE, variabel permodalan dan kualitas aktiva produktif juga berpengaruh positif signifikan terhadap ROE. Sedangkan variabel likuiditas berpengaruh positif tidak signifikan terhadap ROE. Dari hasil perhitungan statistik diketahui bahwa variabel kualitas aktiva produktif memberikan pengaruh terbesar terhadap Return On Equity (ROE).

viii

Dengan menyebut nama Allah Yang Maha Pengasih lagi Maha Penyayang, puji syukur hanya bagi Allah SWT atas segala hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Ukuran Perusahaan, Permodalan, Kualitas Aktiva Produktif (KAP), dan Likuiditas

Terhadap Profitabilitas Bank Umum Syariah (Studi Kasus Pada Bank

Umum Syariah di Indonesia Periode 2011-2014)” ini dengan baik. Shalawat

serta salam semoga tetap terlimpah keharibaan junjungan Nabi besar Muhammad SAW, keluarga, dan sahabatnya.

Skripsi ini disusun guna memenuhi persyaratan memperoleh gelar Sarjana Ekonomi Syariah (S.E.Sy.) pada Institut Agama Islam Negeri (IAIN) Salatiga. Pada penyusunan skripsi ini tentulah tidak terlepas dari bantuan dan bimbingan dari berbagai pihak, baik dalam ide, kritik, saran maupun dalam bentuk lainnya. Oleh karena itu penulis ingin mengucapkan terima kasih sebagai penghargaan atau peran sertanya dalam penyusunan skripsi ini kepada:

1. Bapak Dr. Rahmat Hariyadi M.Pd selaku Rektor Institut Agama Islam Negeri (IAIN) Salatiga.

ix

membimbing penulis dan memberikan pengarahan sehingga skripsi ini dapat terselesaikan.

5. Ibu Hikmah Endraswati, SE., M.Si, terima kasih atas bimbingan, arahan dan ilmunya yang diberikan kepada penulis sampai terselesaikannya skripsi ini.

6. Segenap dosen dan civitas akademika Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga yang telah memberikan bekal ilmu pengetahuan untuk penulisselama ini.

7. Bapak Jumari Darwanto dan Ibu Mariyah tercinta, adik tersayang Siska serta keluarga terdekat, atas doa yang senantiasa dipanjatkan dan dukungan baik moriil maupun materiil kepada penulis sehingga penulis dapat menyelesaikan skripsi ini tepat waktu.

8. Precious One, Arifin Achmad Irfan yang tiada hentinya memberikan

dukungan, bantuan, motivasi dan doa dari awal proses pengerjaan sampai terselesaikannya skripsi ini.

x biasa, guys!

11. Teman-teman seperjuangan di S1 Perbankan Syariah angkatan 2011 yang tidak dapat disebutkan satu per satu yang telah membantu dan memberikan motivasi dalam proses penyelesaian skripsi ini. Kebersamaan kita selama ini akan menjadi kenangan yang indah.

12. Seluruh sahabat, teman, dan semua pihak yang tidak dapat penulis sebutkan satu persatu, yang telah memberikan dukungan, motivasi, inspirasi dan membantu dalam proses penyelesaian skripsi ini. Semoga Allah SWT membalas segala kebaikan kalian. Amin.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini. Oleh karena itu segala saran dan kritik membangun sangat diharapkan. Terima kasih.

Wassalamualaikum Wr. Wb.

Salatiga, 29 Agustus 2015

xi

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... ix

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 14

C. Tujuan Penelitian ... 14

D. Manfaat Penelitian ... 15

E. Sistematika Penulisan ... 15

BAB II KAJIAN PUSTAKA ... 17

A. Tinjauan Pustaka ... 17

xii

3. Jenis-jenis Bank ... 28

4. Bank Syariah ... 29

a. Pengertian Bank Syariah ... 29

b. Klasifikasi Bank Syariah ... 29

c. Ciri-ciri dan Landasan Operasional Bank Syariah ... 31

d. Prinsip-prinsip Dasar Perbankan Syariah ... 34

e. Sumber Dana Bank Syariah ... 35

f. Penggunaan Dana Bank ... 37

5. Analisis Laporan Keuangan ... 38

6. Kinerja Perbankan ... 40

7. Profitabilitas ... 41

8. Return On Equity (ROE) ... 42

9. Return On Assets (ROA) ... 43

10.Net Interest Margin (NIM) ... 43

11.Ukuran Perusahaan ... 43

12.Permodalan ... 44

13.Kualitas Aktiva Produktif (KAP) ... 45

14.Likuiditas ... 46

C. Kerangka Penelitian ... 49

D. Hipotesis ... 50

BAB III METODE PENELITIAN ... 57

A. Jenis Penelitian ... 57

B. Populasi dan Sampel ... 57

C. Teknik Pengumpulan Data ... 59

1. Sumber dan Jenis Data ... 59

xiii

2. Uji Asumsi Klasik ... 64

a. Uji Multikolinearitas ... 64

b. Uji Autokorelasi ... 65

c. Uji Heterokedastisitas ... 67

d. Uji Normalitas ... 68

e. Uji Linearitas ... 70

3. Analisis Regresi Linear Berganda ... 70

4. Koefisien Determinasi ... 72

5. Pengujian Hipotesis ... 73

a. Uji Statistik F ... 74

b. Uji Statistik t ... 75

BAB IV ANALISIS DATA ... 77

A. Deskripsi Objek Penelitian ... 77

1. Bank Muamalat Indonesia ... 77

2. Bank Syariah Mandiri ... 79

3. Bank Mega Syariah ... 80

4. BNI Syariah ... 81

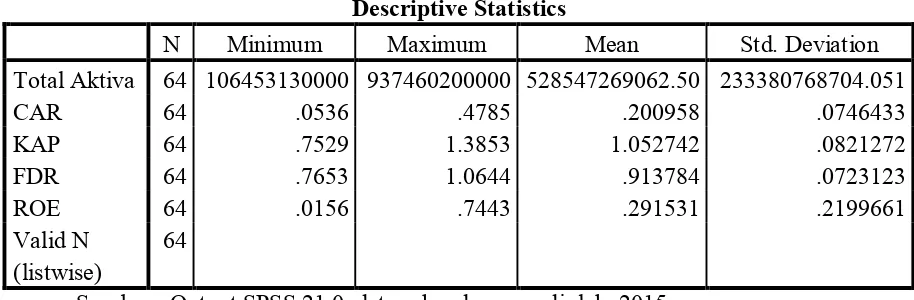

B. Analisis Data ... 82

1. Uji Deskriptif Statistik ... 82

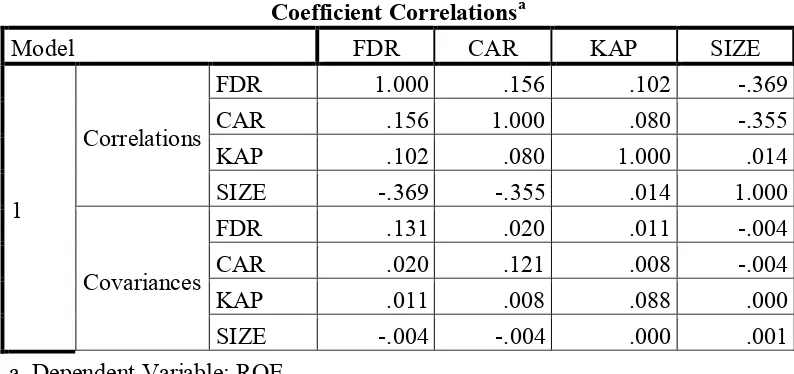

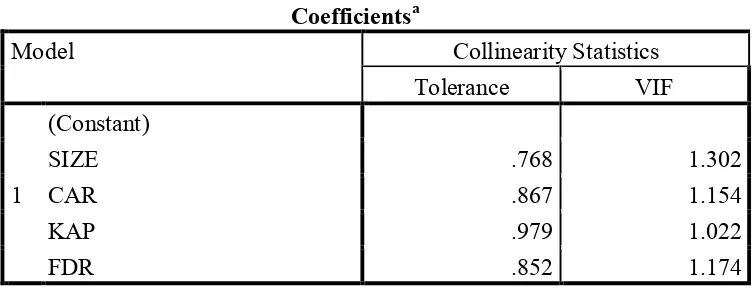

2. Uji Asumsi Klasik ... 84

a. Uji Multikolinearitas ... 84

b. Uji Autokorelasi ... 87

c. Uji Heterokedastisitas ... 88

d. Uji Normalitas ... 91

e. Uji Linearitas ... 94

xiv

6. Pembahasan Hasil Pengujian Statistik ... 102

a. Pengaruh Variabel Ukuran Perusahaan Terhadap Profitabilitas ... 102

b. Pengaruh Variabel Permodalan Terhadap Profitabilitas ... 104

c. Pengaruh Variabel Kualitas Aktiva Produktif (KAP) Terhadap Profitabilitas ... 106

d. Pengaruh Variabel Likuiditas Terhadap Profitabilitas ... 107

7. Variabel yang Memiliki Pengaruh Paling Besar Terhadap Profitabilitas ... 109

BAB V PENUTUP ... 111

A. Kesimpulan ... 111

B. Saran ... 113

DAFTAR PUSTAKA ... 115

LAMPIRAN-LAMPIRAN DAFTAR TABEL Tabel 1.1 Perkembangan Kelembagaan Perbankan Syariah ... 3

Tabel 1.2 Rasio Keuangan BUS dan UUS ... 5

Tabel 1.3 Research Gap ... 10

Tabel 2.1 Penelitian Terdahulu ... 23

Tabel 2.2 Hipotesis ... 56

xv

Tabel 4.2 Hasil Uji Multikolinearitas dengan Matriks Korelasi ... 85

Tabel 4.3 Hasil Uji Multikolonieritas Dengan Nilai Tolerance dan VIF ... 86

Tabel 4.4 Hasil Uji Autokorelasi ... 88

Tabel 4.5 Hasil Uji Park ... 90

Tabel 4.6 Hasil Uji Kolmogorov-Smirnov (K-S) ... 94

Tabel 4.7 Hasil Regresi Persamaan Linier ... 95

Tabel 4.8 Hasil Regresi Persamaan Kuadrat ... 95

Tabel 4.9 Hasul Uji Regresi Linear Berganda ... 97

Tabel 4.10 Hasil Koefisien Determinasi ... 98

Tabel 4.11 Hasil Uji Statistik F ... 99

Tabel 4.12 Hasil Uji Statistik t ... 100

Tabel 4.13 Hasil Uji Deskriptif Statistik ... 108

Tabel 4.14 Hasil Uji Statistik t ... 109

Tabel 4.15 Hasil Uji Hipotesis ... 110

DAFTAR GAMBAR Gambar 2.1 Kerangka Pemikiran Teoritik ... 49

Gambar 4.1 Diagram Heterokedastisitas ... 89

Gambar 4.2 Histogram Uji Normalitas ... 92

1

PENDAHULUAN

A. Latar Belakang Masalah

Meletusnya krisis moneter pada akhir Juli 1997 menyebabkan guncangan hebat terhadap seluruh sendi perekonomian. Jatuhnya nilai rupiah merevaluasi seluruh posisi valuta asing perbankan baik aset maupun kewajibannya. Pencairan simpanan valuta asing secara tiba-tiba memaksa Bank Indonesia turun tangan dengan dana talangan Bantuan Likuiditas Bank Indonesia (BLBI) karena perbankan tidak memiliki cadangan likuiditas yang cukup untuk memenuhinya. Selain dihadapkan dengan hutang BLBI, perbankan juga dihadapkan pada potensi kredit macet valuta asing yang membengkak. Tingkat produksi dan volume penjualan dari perusahaan-perusahaan menurun drastis karena bahan baku produksi melonjak harganya, sedangkan daya beli masyarakat menurun. Kelumpuhan sektor usaha ini meninggalkan utang valuta asing yang sangat besar bagi perbankan (Muhammad, 2005:5).

adalah (a) meningkatkan kualitas aktiva melalui restrukturisasi kredit, (b) memperkuat basis permodalan, (c) memiliki strategi usaha yang fokus dengan suatu core competence tertentu sebagai daya saing, (d) memperkuat basis sistem operasional untuk memperluas sistem distribusi penyaluran kredit, (e) meningkatkan SDM dan mutu pelayanan (Muhammad, 2005:6-7).

Pada awalnya bank syariah dikembangkan sebagai suatu respon dari kelompok ekonom dan praktisi perbankan Muslim yang berupaya mengakomodasi desakan dari berbagai pihak yang menginginkan agar tersedia jasa transaksi keuangan yang dilaksanakan sejalan dengan nilai moral dan prinsip-prinsip syariah Islam. Utamanya yang berkaitan dengan pelarangan praktik riba, kegiatan maysir (spekulasi) dan gharar (ketidakjelasan). Keberadaan perbankan Islam menjadi solusi terhadap persoalan pertentangan antara bunga bank dengan riba. Keinginan umat Islam di Indonesia yang ingin melepaskan diri dari persoalan riba telah mendapat jawaban dengan lahirnya bank Islam atau sering dikenal dengan istilah bank Syariah (Muhammad, 2005:13).

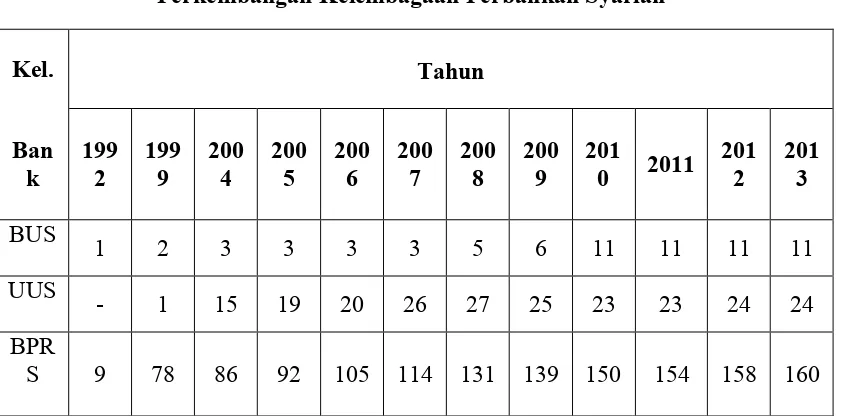

Tabel 1.1

Perkembangan Kelembagaan Perbankan Syariah

Kel. Tahun

Ban

k 1992 1999 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

BUS 1 2 3 3 3 3 5 6 11 11 11 11

UUS - 1 15 19 20 26 27 25 23 23 24 24 BPR

S 9 78 86 92 105 114 131 139 150 154 158 160

Sumber : LPPS (2005), LPPS (2006), Statistik Perbankan Syariah (2014)

Diperkenankannya bank melakukan kegiatan usahanya berdasarkan prinsip bagi hasil diharapkan dapat saling melengkapi lembaga-lembaga keuangan lainnya yang telah terlebih dahulu dikenal dalam sistem perbankan Indonesia. Disamping itu pendirian jenis bank bagi hasil tersebut akan dapat memberi pelayanaan kepada bagian masyarakat yang karena prinsip agama atau kepercayaan tidak bersedia memanfaatkan jasa-jasa bank konvensional.

Adanya bank Islam diharapkan dapat memberikan sumbangan terhadap pertumbuhan ekonomi masyarakat melalui pembiayaan-pembiayaan yang dikeluarkan oleh bank Islam. Melalui pembiayaan ini, bank Islam dapat menjadi mitra dengan nasabah, sehingga hubungan bank Islam dengan nasabah tidak lagi sebagai kreditur dan debitur tetapi menjadi hubungan kemitraan (Muhammad, 2005:16)

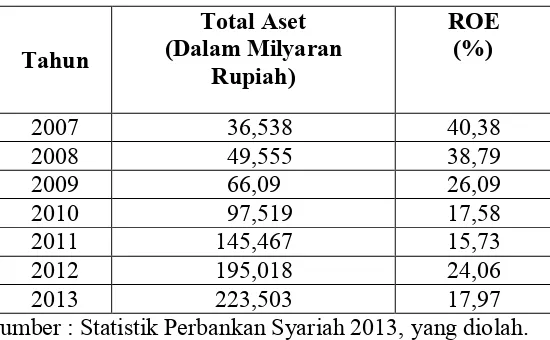

Tabel 1.2

Total Aset dan Rasio Keuangan Bank Umum Syariah dan Unit Usaha Syariah

Tahun

Total Aset (Dalam Milyaran

Rupiah)

ROE (%)

2007 36,538 40,38

2008 49,555 38,79

2009 66,09 26,09

2010 97,519 17,58

2011 145,467 15,73

2012 195,018 24,06

2013 223,503 17,97

Sumber : Statistik Perbankan Syariah 2013, yang diolah.

Berdasarkan tabel 1.2 di atas dapat dilihat bahwa total aset pada bank umum syariah dan unit usaha syariah di Indonesia mengalami peningkatan dari tahun 2007 sampai tahun 2013. Profitabilitas perbankan yang dapat dilihat melalui rasio Return On Equity (ROE) berfluktuasi dari tahun ke tahun. Penelitian tentang profitabilitas bank syariah di Indonesia menjadi penting dilakukan karena berdasarkan tabel 1.2, rasio Return On Equity (ROE) mengalami penurunan yang sangat tajam dari tahun ke tahun.

dihadapi oleh bank tersebut menyebabkan kinerja bank menurun. Penurunan kinerja bank dapat menurunkan pula kepercayaan masyarakat (Sartika, 2012).

Salah satu indikator pencapaian kinerja suatu perusahaan adalah laba

(profit), tidak terkecuali untuk perbankan. Profitabilitas menunjukkan kemampuan

perusahaan dalam menghasilkan laba selama periode tertentu (Munawir, 2004:33). Profitabilitas sering digunakan untuk mengukur efisiensi penggunaan modal dalam suatu perusahaan dengan membandingkan antara laba dan modal yang digunakan dalam operasi. Pemodal yang menginvestasikan dananya pada suatu perusahaan dalam bentuk saham mengharapkan hasil dari pembelian saham tersebut. Pemodal dapat menggunakan profitabilitas suatu perusahaan sebagai alat untuk mengukur modal yang ditanamkan di perusahaan tersebut (Sawir, 2005:17).

Ukuran profitabilitas Return On Equity (ROE) digunakan untuk perusahaan pada umumnya dan Return On Assets (ROA) pada industri perbankan.

Return On Assets (ROA) memfokuskan kemampuan perusahaan untuk

memperoleh earning dalam operasi perusahaan, sedangkan Return On Equity

(ROE) mengukur return yang diperoleh dari investasi pemilik perusahaan dalam bisnis tersebut (Mawardi, 2005:85).

lancarnya kegiatan perekonomian sektor riil serta lebih dikhususkan pada perbankan syariah karena perkembangan industri perbankan syariah semakin pesat dan perlu adanya informasi tentang kinerja keuangan perbankan syariah.

Return On Equity (ROE) merupakan alat yang digunakan oleh investor

dan pemimpin perusahaan untuk mengukur seberapa besar keuntungan yang didapat dari modal sendiri yang dimiliki oleh perusahaan. Bagi investor, analisis

Return On Equity (ROE) menjadi penting karena dengan analisis tersebut dapat

diketahui keuntungan yang dapat diperoleh dari investasi yang dilakukan. Bagi perusahaan, analisis ini menjadi penting karena merupakan faktor penarik bagi investor untuk melakukan investasi (Nurhasanah, 2012).

Beberapa penelitian menguji pengaruh Capital Adequacy Ratio (CAR) terhadap profitabilitas yang diproksi dengan Return On Assets (ROA). Penelitian Febrianty (2013) di Bank Umum Nasional yang terdaftar di BEI Periode 2008-2011, dan Ambarwati, Yuniarta, dan Sinarwati (2015) di perusahaan manufaktur yang terdaftar di BEI periode 2009-2013 ditemukan bahwa Capital Adequacy

Ratio (CAR) berpengaruh positif signifikan terhadap profitabilitas. Hasil

penelitian tersebut didukung oleh hasil penelitian Dietrich dan Wanzenried (2009) dimana kecukupan modal terbukti berpengaruh positif signifikan terhadap ROA dan ROE. Penelitian Nugraheni dan Hapsoro (2007) di 68 perusahaan perbankan periode 2002-2005 juga menyatakan bahwa CAR berpengaruh positif signifikan terhadap kinerja keuangan perusahaan perbankan. Namun hasil tersebut bertentangan dengan hasil penelitian penelitian Almilia dan Herdaningtyas (2005), dimana CAR/ kecukupan modal berpengaruh negatif signifikan terhadap profitabilitas.

(2013) yang menunjukkan bahwa kualitas aktiva produktif berpengaruh negatif signifikan terhadap profitabilitas.

Hasil penelitian Suryani (2011) di 34 bank umum syariah dan unit usaha syariah periode 2008-2010 menunjukkan bahwa likuiditas yang diproksi dengan FDR berpengaruh positif signifikan terhadap profitabilitas bank syariah seperti halnya penelitian Usman (2003), dimana Loan to Deposit Ratio (LDR) berpengaruh positif terhadap laba bank. Karena laba merupakan komponen yang membentuk Return on Asset (ROA), maka dapat disimpulkan bahwa secara tidak langsung Loan to Deposit Ratio (LDR) juga berpengaruh positif terhadap Return

on Asset (ROA). Berbeda dengan hasil penelitian Werdaningtyas dalam

Tabel 1.3

Research Gap

Isu : Rasio Keuangan Berpengaruh Terhadap Profitabilitas pada Perbankan Syariah.

Research Gap : Terdapat beda hasil penelitian variabel ukuran perusahaan terhadap profitabilitas

GAP Penulis Temuan

Semakin besar ukuran perusahaan, maka semakin tinggi profitablitas

Hesti (2010) Ukuran perusahaan yang besar

dapat meningkatkan skala ekonomi serta mengurangi biaya pengumpulan dan pemrosesan informasi

Sartika (2012) Perusahaan yang besar dengan akses pasar yang lebih baik seharusnya mempunyai aktivitas operasional yang lebih luas, sehingga mempunyai kemungkinan untuk mendapatkan keuntungan yang besar, yang dapat meningkatkan kinerja perusahaan. Akbar (2013) Bank yang lebih besar dapat bekerja

secara lebih efisien. Semakin besar total aktiva suatu

perusahaan, semakin besar kemampuan perusahaan tersebut dalam menghasilkan laba.

Ambarwati (2015) Ukuran perusahaan bisa dilihat dari total asset perusahaan, karena perusahaan dengan total asset yang besar mencerminkan kemapanan perusahaan

Semakin besar ukuran perusahaan, maka semakin rendah

profitabilitas

Dilanjutkan…

Lanjutan tabel 1.3…

Research Gap : Terdapat beda hasil penelitian variabel permodalan terhadap profitabilitas

Semakin besar permodalan, maka semakin tinggi profitablitas

Dietrich (2009) Peningkatan modal sendiri

yang dimiliki oleh bank akan menurunkan biaya dana sehingga ROA perusahaan akan

meningkat. Ismawati (2009) Adanya

penambahan modal untuk mengantisipasi perkembangan skala usaha yang berupa ekspansi

kredit (pembiayaan) atau pinjaman yang diberikan.

Febrianty (2013) Besarnya suatu modal bank akan mempengaruhi

tingkat kepercayaan masyarakat terhadap kinerja bank

Ambarwati (2015) Semakin cepat modal kerja berputar maka semakin besar keuntungan yang dapat diraih untuk meningkatkan profitabilitas perusahaan.

Semakin besar permodalan, maka semakin rendah profitablitas

Romdayanah

(2011) Tidak terpengaruhnya modal terhadap profitabilitas dapat disebabkan karena bank-bank tidak mengoptimalkan modal yang ada Sartika (2012) Bank yang memiliki modal besar

namun tidak dapat menggunakan modalnya itu secara efektif untuk menghasilkan laba, maka modal yang besar pun tidak berpengaruh secara signifikan terhadap profitabilitas bank

Lanjutan tabel 1.3…

Research Gap : Terdapat beda hasil penelitian variabel kualitas aktiva produktif terhadap profitabilitas

Semakin besar kualitas aktiva produktif, maka semakin tinggi profitablitas

Romdayanah

(2011) Aktiva menguntungkan kegiatan usaha pada yang tinggi, akan perusahaan.

Sartika (2012) Kualitas aktiva pada bank yang semakin baik mempengaruhi kinerja yang semakin baik pula.

Semakin besar kualitas aktiva produktif, maka semakin rendah profitablitas

Akbar (2013) Adanya pencadangan yang semakin tinggi, mengindikasikan bahwa aktiva produktif

yang dimiliki bank banyak yang memiliki

kolektibilitas dalam perhatian khusus sampai

dengan macet.

Research Gap : Terdapat beda hasil penelitian variabel likuiditas terhadap profitabilitas

Semakin besar likuiditas, maka semakin tinggi profitablitas

Romdayanah

(2011) Likuiditas bank berada pada angka 78%-100%, maka pengaruh likuiditas berdampak positif terhadap kinerja bank.

Sartika (2012) Perusahaan mampu menyediakan dana yang akan jatuh tempo dengan baik.

Likuiditas tidak berpengaruh

signifikan terhadap profitablitas

Ismawati (2009) FDR tidak berpengaruh terhadap profitabilitas disebabkan adanya non

performing loan dan adanya faktor

kelambanan.

Febrianty (2013) Kredit dibandingkan dengan deposit atau simpanan masyarakat pada suatu bank membawa konsekuensi semakin besarnya risiko yang harus ditanggung oleh bank yang bersangkutan.

Hasan (2014) Adanya rasio NPF menyebabkan likuiditas tidak memiliki pengaruh terhadap kinerja keuangan perusahaan.

Seperti yang telah dijelaskan diatas bahwa terdapat beberapa penelitian yang telah dilakukan untuk mengetahui faktor-faktor yang mempengaruhi profitabilitas perbankan. Perbedaan penelitian ini dengan penelitian sebelumnya yaitu dari penelitian sebelumnya kebanyakan mengukur profitabilitas dan kinerja keuangan perusahaan dengan menggunakan rasio Return On Assets (ROA), sedangkan dalam penelitian ini menggunakan rasio Return On Equity (ROE), dimana ROE lebih memfokuskan pada modal sendiri yang dimiliki perusahaan. Perbedaan yang lain dapat dilihat dari sampel yang digunakan dalam penelitian. Selain tahun penelitian yang berbeda, jumlah sampel pun berbeda. Beberapa penelitian terdahulu meneliti kinerja keuangan perusahaan non bank dan sebagian yang lain meneliti kinerja keuangan bank. Penelitian pada industri perbankan ada yang dikhususkan pada bank umum syariah devisa seperti halnya penelitian yang hendak penulis teliti, namun dengan sampel 3 bank yaitu Bank Muamalat Indonesia, Bank Mega Syariah, dan Bank Syariah Mandiri. Sedangkan dalam penelitian yang hendak diteliti ini sampel ditambah dengan bank umum syariah non devisa yang baru saja beralih status menjadi bank umum syariah devisa yaitu Bank BNI Syariah.

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka rumusan masalah penelitian yang diajukan adalah sebagai berikut :

1. Bagaimana pengaruh ukuran perusahaan terhadap profitabilitas pada Perbankan Syariah di Indonesia Periode 2011-2014?

2. Bagaimana pengaruh permodalan terhadap profitabilitas pada Perbankan Syariah di Indonesia Periode 2011-2014?

3. Bagaimana pengaruh kualitas aktiva produktif terhadap profitabilitas pada Perbankan Syariah di Indonesia Periode 2011-2014?

4. Bagaimana pengaruh likuiditas terhadap profitabilitas pada Perbankan Syariah di Indonesia Periode 2011-2014?

5. Variabel apakah yang memiliki pengaruh paling besar terhadap profitabilitas pada Perbankan Syariah di Indonesia Periode 2011-2014?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh rasio keuangan terhadap profitabilitas khususnya pada perbankan syariah, diantaranya : 1. Untuk mengetahui pengaruh ukuran perusahaan, permodalan, kualitas

aktiva produktif dan likuiditas terhadap profitabilitas pada Perbankan Syariah di Indonesia Periode 2011 – 2014.

D. Manfaat Penelitian

1. Bagi manajemen, penelitian ini diharapkan dapat bermanfaat dalam mencapai profitabilitas perusahaan dan kinerja keuangan perusahaan yang diukur dengan rasio Return On Equity (ROE) dalam rangka pengembangan usahanya.

2. Bagi investor, hasil penelitian ini diharapkan dapat memberi tambahan informasi dan memberikan alternatif dalam pengambilan keputusan berinvestasi dan mempertimbangkan kondisi perekonomian makro.

3. Bagi akademisi, untuk memperkaya khazanah ilmu mengenai profitabilitas perbankan dan kinerja keuangan perbankan yang diukur dengan rasio

Return On Equity (ROE) khususnya pada perbankan syariah.

E. Sistematika Penulisan

Dalam penyusunan skripsi ini, sistematika penulisan terdiri atas lima bab, masing-masing uraian yang secara garis besar dapat dijelaskan sebagai berikut: Bab kesatu adalah pendahuluan. Dalam bab ini penulis menguraikan tentang latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab kedua adalah kajian pustaka. Pada bab ini penulis menjelaskan tentang landasan teori dan penelitian terdahulu, kerangka teoritik, kerangka pemikiran serta hipotesis yang dikemukakan penulis.

metode pengumpulan data, serta metode analisis yang digunakan untuk memperoleh hasil penelitian.

Bab keempat adalah analisis data. Pada bab ini penulis memaparkan mengenai objek penelitian dan menganalisis data serta pembahasan hasil penelitian.

Bab kelima adalah penutup. Pada bab ini penulis menjelaskan secara singkat mengenai kesimpulan yang dapat diambil dari penelitian yang telah dilakukan serta saran mengenai hasil penelitian.

17

KAJIAN PUSTAKA

A. Tinjauan Pustaka

1. Teori Keagenan (Agency Theory)

Konsep agency theory menurut Anthony dan Govindarajan (1995) dalam Ma’ruf (2006) adalah hubungan atau kontrak antara principal dan agent.

Principal memperkerjakan agent untuk melakukan tugas untuk kepentingan

principal, termasuk pendelegasian otorisasi pengambilan keputusan dari principal

kepada agent. Pada perusahaan yang modalnya terdiri atas saham, pemegang saham bertindak sebagai principal, dan CEO (Chief Executive Officer) sebagai

agent mereka.

Perspektif hubungan keagenan merupakan dasar yang digunakan untuk memahami hubungan antara manajer dan pemegang saham. Jensen dan Meckling (1976) dalam Suryani (2010) menyatakan bahwa hubungan keagenan adalah sebuah kontrak antara manajer (agent) dengan pemegang saham (principal).

manajer menginginkan kepentingannya diakomodasi dengan pemberian kompensasi atau insentif yang sebesar-besarnya atas kinerjanya dalam menjalankan perusahaan.

Kondisi perusahaan yang dilaporkan oleh manajer tidak sesuai atau tidak mencerminkan keadaan perusahaan yang sesungguhnya. Hal ini disebabkan perbedaan informasi yang dimiliki antara manajer dengan pemegang saham. Sebagai pengelola, manajer lebih mengetahui keadaan yang ada dalam perusahaan daripada pemegang saham. Keadaan tersebut dikenal sebagai asimetri informasi. Asimetri informasi antara manajemen (agent) dengan pemilik saham (principal)

dapat memberikan kesempatan kepada manajer untuk melakukan manajemen laba (Richardson, 1998 dalam Suryani, 2010).

karena mereka adalah pihak yang memberi kuasa manajer untuk menjalankan perusahaan.

2. Penelitian Terdahulu

Beberapa studi telah dilakukan oleh para peneliti terdahulu, seperti penelitian Werdaningtyas (2002) menganalisis pengaruh pangsa asset, pangsa dana, pangsa kredit, CAR dan LDR terhadap profitabilitas Bank Take Over

Premerger di Indonesia. Penelitian ini dilakukan atas bank-bank take over

sebanyak 11 bank. Data dianalisis dengan metode regresi linear berganda, pengujian ekonometrika, dan uji statistik. Hasil penelitian menunjukkan bahwa pangsa aset, pangsa dana, dan pangsa kredit tidak mempunyai pengaruh yang signifikan terhadap ROA, sedangkan LDR berpengaruh negatif terhadap ROA.

Penelitian yang dilakukan oleh Mawardi (2005) menganalisis pengaruh efisiensi operasi (BOPO), risiko kredit (NPL), risiko pasar (NIM), modal (CAR) terhadap kinerja keuangan (ROA) bank umum yang beroperasi di Indonesia yang mempunyai total aset kurang dari 1 Triliun rupiah yang ditunjukkan oleh Direktori Perbankan Indonesia. Periodesasi data yang digunakan adalah tahun 1998-2001. Alat analisis yang digunakan dalam penelitian ini yaitu regresi linear berganda. Hasil penelitian menunjukkan bahwa efisiensi operasi (BOPO) dan risiko kredit (NPL) menunjukkan pengaruh negatif dan signifikan terhadap kinerja keuangan (ROA), sedangkan risiko pasar (NIM) menunjukkan pengaruh positif dan modal (CAR) tidak berpengaruh terhadap kinerja keuangan (ROA).

perusahaan perbankan di Bursa Efek Indonesia. Rasio keuangan dalam penelitan ini terdiri dari CAR, NPL, NPM, ROE, CMR, dan GWM. Sampel dalam penelitian ini yaitu 68 perusahaan perbankan periode tahun 2002-2005. Teknik analisis menggunakan metode analisis regresi linear berganda dengan metode kuadrat terkecil biasa (OLS). Hasil penelitian menyatakan bahwa CAR, ROE, dan ukuran perusahaan terbukti berpengaruh positif signifikan terhadap kinerja keuangan perusahaan perbankan. Sedangkan variabel NPL, NPM, dan inflasi berpengaruh negatif signifikan terhadap kinerja keuangan perusahaan perbankan. Variabel CMR dan GWM tidak terbukti berpengaruh signifikan terhadap kinerja keuangan perusahaan perbankan.

Dietrich dan Wanzeried (2009) melakukan penelitian yang berjudul What Determines The Profitability of Commercial Banks? New Evidence From

Switzerland. Penelitian ini menganalisis pengaruh rasio biaya, permodalan,

likuiditas, KAP, pertumbuhan DPK, pertumbuhan kredit relatif bank, pajak, pertumbuhan PDB, kapitalisasi pasar, konsentrasi terhadap ROA dan ROE. Hasil penelitian menunjukkan bahwa modal dan pertumbuhan PDB berpengaruh positif terhadap ROA dan ROE. Ukuran perusahaan, rasio biaya, pajak dan konsentrasi berpengaruh negatif terhadap ROA dan ROE.

Sunarto dan Budi (2009) menganalisis pengaruh leverage, ukuran dan pertumbuhan perusahaan terhadap profitabilitas di Perusahaan Daerah Air Minum di Provinsi Jawa Tengah. Sampel yang digunakan yaitu 21 perusahaan. Teknik analisis yang digunakan adalah analisis regresi linear berganda dengan teknik

leverage dan ukuran perusahaan berpengaruh terhadap profitabilitas, sedangkan variabel pertumbuhan perusahaan tidak berpengaruh terhadap profitabilitas PDAM.

Penelitian yang dilakukan Sartika (2012) menganalisis pengaruh ukuran perusahaan, kecukupan modal, kualitas aktiva produktif dan likuiditas terhadap

Return On Assets (ROA). Studi kasus pada bank umum syariah di Indonesia

periode 2006-2010. Hasil penelitian menunjukkan bahwa ukuran perusahaan, kualitas aktiva produktif dan likuiditas berpengaruh positif signifikan terhadap ROA, sedangkan kecukupan modal berpengaruh negatif tidak signifikan terhadap ROA. Variabel ukuran perusahaan memberikan pengaruh terbesar terhadap

Return On Assets (ROA).

Akbar (2013) menganalis pengaruh ukuran perusahaan, kecukupan modal, kualitas aktiva produktif dan likuiditas terhadap kinerja keuangan. Sampel yang digunakan yaitu tiga bank umum syariah periode 2007-2011 yang ditentukan melalui purposive sampling. Analisis data menggunakan analisis regresi linear berganda dengan metode Ordinary Least Square (OLS). Hasil uji t menunjukkan bahwa variabel ukuran perusahaan berpengaruh positif signifikan terhadap ROA. Variabel kualitas aktiva produktif dan likuiditas berpengaruh negatif signifikan terhadap ROA. Sedangkan variabel kecukupan modal terbukti berpengaruh positif tetapi tidak signifikan terhadap ROA.

di BEI Periode 2008-2011. Teknik analisis menggunakan analisis regresi linear berganda. Hasil uji menyimpulkan bahwa Capital Adequacy Ratio (CAR) berpengaruh positif signifikan terhadap Return On Assets (ROA) perusahaan. Variabel Kualitas Aktiva Produktif juga memiliki pengaruh positif terhadap ROA. Sedangkan Loan to Deposit Ratio (LDR) memiliki pengaruh negatif signifikan terhadap ROA.

Arifin (2014) yang menganalisis pengaruh Dana Pihak Ketiga, Kecukupan Modal, Financing to Deposit Ratio, Efisiensi Operasi, Net Interest Margin dan Pembiayaan Bermasalah Terhadap Profitabilitas Bank Umum Syariah Non Devisa. Objek dalam penelitian ini yaitu 3 Bank Umum Syariah non Devisa. Data yang digunakan pada penelitian ini adalah data triwulanan dari Maret 2012 – Juni 2014. Menggunakan metode analisis linear berganda dengan program SPSS 16.0. Hasil penelitian ini disimpulkan bahwa Dana Pihak Ketiga dan Net Interest

Margin tidak berpengaruh terhadap ROA, Non Performing Financing (NPF) dan

Financing to Deposit Ratio (FDR) tidak berpengaruh signifikan terhadap ROA,

sedangkan CAR berpengaruh positif signifikan terhadap ROA dan BOPO berpengaruh negatif signifikan terhadap ROA.

Analisis yang digunakan adalah analisis regresi linear berganda dengan SPSS 19.0. hasil penelitian menyatakan bahwa modal kerja, aktivitas, dan ukuran perusahaan berpengaruh positif signifikan terhadap profitabilitas. Sedangkan likuiditas tidak berpengaruh signifikan terhadap profitabilitas.

Berdasarkan penelitian terdahulu yang telah dijelaskan diatas dapat disajikan dalam tabel 2.1 sebagai berikut:

Tabel 2.1

Penelitian Terdahulu

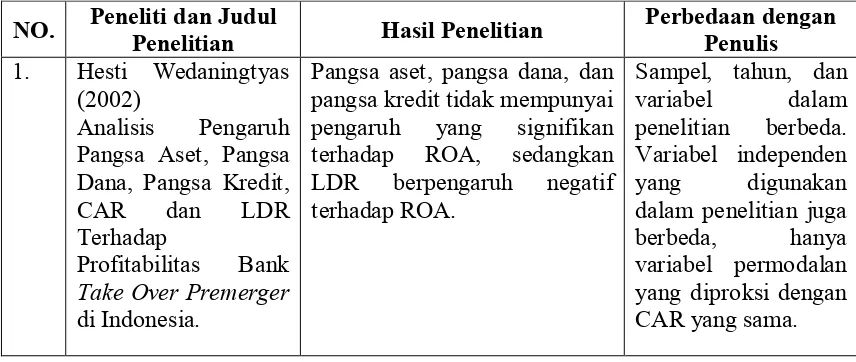

NO. Peneliti dan Judul Penelitian Hasil Penelitian Perbedaan dengan Penulis

1. Hesti Wedaningtyas (2002)

Analisis Pengaruh Pangsa Aset, Pangsa Dana, Pangsa Kredit, CAR dan LDR Terhadap

Profitabilitas Bank

Take Over Premerger

di Indonesia.

Pangsa aset, pangsa dana, dan pangsa kredit tidak mempunyai pengaruh yang signifikan terhadap ROA, sedangkan LDR berpengaruh negatif terhadap ROA.

Sampel, tahun, dan variabel dalam penelitian berbeda. Variabel independen yang digunakan dalam penelitian juga berbeda, hanya variabel permodalan yang diproksi dengan CAR yang sama.

Lanjutan tabel 2.1…

2. Wisnu Mawardi (2005)

Analisis Pengaruh Efisiensi Operasi (BOPO), Risiko Kredit (NPL), Risiko Pasar (NIM), Modal (CAR) Terhadap Kinerja Keuangan (ROA

Efisiensi operasi (BOPO) dan risiko kredit (NPL) menunjukkan pengaruh neatif dan signifikan terhadap kinerja keuangan (ROA), sedangkan risiko pasar (NIM) menunjukkan pengaruh positif dan modal (CAR) tidak berpengaruh terhadap kinerja keuangan (ROA).

Sampel, tahun, dan variabel dalam penelitian berbeda.. Hanya variabel CAR yang sama.

3. Fitri Nugraheni dan Dody Hapsoro (2007)

Analisis Pengaruh Rasio Keuangan CAMEL, Tingkat Inflasi dan Ukuran Perusahaan terhadap Kinerja Keuangan Perusahaan

Perbankan di BEI.

CAR, ROE, dan ukuran perusahaan terbukti berpengaruh positif signifikan terhadap kinerja keuangan perusahaan perbankan. Sedangkan variabel NPL, NPM, dan inflasi berpengaruh negatif signifikan terhadap kinerja keuangan perusahaan perbankan. Variabel CMR dan GWM tidak terbukti berpengaruh signifikan terhadap kinerja keuangan perusahaan perbankan.

Sampel, tahun, dan variabel dalam penelitian berbeda. Hanya variabel ukuran perusahaan yang sama.

4. Dietrich dan Wanzenried (2009).

What Determines The

Profitability of

Commercial Banks? New Evidence From Switzerland.

Modal dan pertumbuhan PDB berpengaruh positif terhadap ROA dan ROE. Ukuran perusahaan, rasio biaya, pajak dan konsentrasi berpengaruh negatif terhadap ROA dan ROE.

Sampel, tahun, dan variabel dalam penelitian berbeda. Variabel independen yang digunakan juga berbeda. Hanya variabel ukuran perusahaan yang sama.

Lanjutan tabel 2.1…

5. Sunarto dan Agus Prasetyo Budi (2009) Analisis pengaruh

Leverage, Ukuran

dan Pertumbuhan Perusahaan Terhadap Profitabilitas di Perusahaan Daerah Air Minum di Provinsi Jawa Tengah.

Variabel leverage dan ukuran perusahaan berpengaruh terhadap profitabilitas, sedangkan variabel pertumbuhan perusahaan tidak berpengaruh terhadap profitabilitas PDAM.

Sampel, tahun, dan variabel dalam penelitian berbeda. Hanya variabel ukuran perusahaan yang sama.

6. Dewi Sartika (2012). Analisia Pengaruh Ukuran Perusahaan, Kecukupan Modal, Kualitas Aktiva Produktif dan Likuiditas Terhadap

Return On Assets

(ROA)

Ukuran perusahaan, kualitas aktiva produktif dan likuiditas berpengaruh positif signifikan terhadap ROA. Sedangkan variabel kecukupan modal berpengaruh negatif tidak signifikan terhadap ROA.

Sampel dan tahun penelitian berbeda meskipun variabel-variabel yang diteliti sama.

7. Dinnul Alfian Akbar (2013). Kinerja Keuangan.

Variabel ukuran perusahaan berpengaruh positif signifikan terhadap ROA. Variabel kualitas aktiva produktif dan likuiditas berpengaruh negatif signifikan terhadap ROA. Sedangkan variabel kecukupan modal terbukti berpengaruh positif tetapi tidak signifikan terhadap ROA.

Sampel dan tahun penelitian berbeda meskipun variabel-variabel yang diteliti sama.

8. Febrianty (2013). Pengaruh Ukuran Perusahaan,

Kecukupan Modal, Kualitas Aktiva Produktif (KAP) dan Likuiditas Terhadap Kinerja Keuangan.

CAR berpengaruh positif signifikan terhadap ROA. Kualitas Aktiva Produktif juga memiliki pengaruh positif terhadap ROA. Sedangkan

Loan to Deposit Ratio (LDR)

memiliki pengaruh negatif signifikan terhadap ROA.

Sampel dan tahun penelitian berbeda meskipun variabel-variabel yang diteliti sama.

Lanjutan tabel 2.1…

9. M. Shohibul Wafa Tajul Arifin (2014) Analisis Pengaruh Dana Pihak Ketiga, Kecukupan Modal,

Financing to Deposit

Ratio, Efisiensi

Operasi, Net Interest

Margin dan

Pembiayaan

Bermasalah Terhadap Profitabilitas Bank Umum Syariah Non Devisa.

Dana Pihak Ketiga dan Net

Interest Margin tidak

berpengaruh terhadap ROA,

Non Performing Financing

(NPF) dan Financing to

Deposit Ratio (FDR) tidak

berpengaruh signifikan terhadap ROA, sedangkan CAR berpengaruh positif signifikan terhadap ROA dan BOPO berpengaruh negatif signifikan terhadap ROA.

Sampel dan tahun penelitian berbeda. Ada beberapa variabel yang sama yaitu CAR dan FDR.

10. Novi Sagita Ambarwati, Gede Adi Yuniarta, dan Ni Kadek Sinarwati (2015).

Pengaruh Modal Kerja, Likuiditas, Aktivitas dan Ukuran Perusahaan Terhadap Profitabilitas pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia.

Modal kerja, aktivitas, dan ukuran perusahaan berpengaruh positif signifikan terhadap profitabilitas. Sedangkan likuiditas tidak berpengaruh signifikan terhadap profitabilitas.

Sampel dan tahun penelitian berbeda. Ada beberapa variabel yang sama yaitu likuiditas dan ukuran perusahaan.

Sumber: Werdaningtyas (2002), Mawardi (2005), Nugraheni dan Hapsoro (2007), Dietrich (2009), Sunarto dan Budi (2009), Sartika (2012), Akbar (2013), Febrianty (2013), Arifin (2014), Ambarwati (2015).

B. Kerangka Teoritik

1. Pengertian Perbankan

dalam bentuk kredit dan/ atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dapat disimpulkan bahwa aktivitas utama bank adalah menghimpun dana dari masyarakat dalam bentuk simpanan yng menjadi sumber dana bank, kemudian menyalurkannya dalam bentuk kredit, yang sebaiknya tidak hanya didorong oleh motif memperoleh keuntungan sebesar-besarnya bagi pemilik tetapi juga bertujuan untuk meningkatkan taraf hidup masyarakat.

2. Fungsi Bank

Menurut Susilo, dkk (2000) fungsi bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk berbagai tujuan atau sebagai financial intermediary. Secara spesifik fungsi bank dapat dirinci sebagai berikut:

a. Agent Of Trust

Kegiatan perbankan didasarkan pada trust atau kepercayaan, baik dalam penghimpunan dana maupun penyaluran dana. Masyarakat akan mau menitipkan dananya di bank apabila dilandasi oleh unsure kepercayaan, begitu pula bank akan menyalurkan dananya kepada masyarakat apabila ada unsur kepercayaan.

b. Agent Of Development

dalam menghimpun dana akan menyalurkannya kepada masyarakat memungkinkan masyarakat untuk melakukan investasi, distribusi dan juga konsumsi barang dan jasa, mengingat kegiatan tersebut berkaitan dengan penggunana uang. Dan kelancaran kegiatan tersebut mendorong adanya pembangunan perekonomian dalam masyarakat.

c. Agent Of Service

Selain menghimpun dan menyalurkan dana, bank juga memberikan penawaran jasa-jasa perbankan yang lain kepada masyarakat, dimana jasa tersebut erat kaitannya dengan kegiatan perekonomian masyarakat secara umum, seperti jasa pengiriman uang, jasa penitipan barang berharga, dan jasa penyelesaian tagihan.

3. Jenis-jenis Bank

Berdasarkan undang-undang, struktur perbankan di Indonesia terdiri atas: Bank Umum dan Bank Perkreditan Rakyat.

4. Bank Syariah

a. Pengertian Bank Syariah

Prinsip syariah menurut pasal 1 ayat 13 Undang-undang No. 10 Tahun 1998 tentang perbankan adalah aturan perjanjian berdasarkan hukum islam antara ban dengan pihak lain untuk penyimpanan dana atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah, antara lain pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal

(musyarakah), prinsip jual beli barang dengan keuntungan

(murabahah), atau pembiayaan barang modal berdasarkan prinsip sewa

murni tanpa pilihan (ijarah), atau dengan pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain

(ijarah wa iqtina).

Bank syariah adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariah dan tatacara beroperasinya mengacu kepada ketentuan-ketentuan Al-qur’an dan Hadits (Karnaen Poerwaatmaja dan Muhammad Syafi’i Antonio. 1992:1).

b. Klasifikasi Bank Syariah

Berdasarkan segi penyediaan jasa BUS dapat berusaha sebagai bank devisa dan non devisa. Bank devisa adalah bank yang dapat melaksanakan transaksi luar negeri atau berhubungan dengan mata uang asing secara keseluruhan, seperti transfer ke luar negeri, transaksi ekspor impor, dan jasa-jasa lainnya yang sesuai ketentuan Bank Indonesia (Soemitra, 2009:61).

Ketetapan syarat yang harus dipenuhi sebelum suatu bank umum swasta nasional dapat diberikan izin untuk menjadi bank devisa (Ibid), antara lain:

1. Capital Adequacy Ratio (CAR) minimum pada bulan terakhir 8%,

2. Tingkat kesehatan bank selama 24 bulan terakhir berturut-turut tergolong sehat,

3. Modal disetor minimal Rp 150 miliar,

4. Bank telah melakukan persiapan untuk melaksanakan kegiatan sebagai bank devisa meliputi: organisasi, sumber daya manusia, dan pedoman operasional kegiatan devisa.

c. Ciri-ciri dan Landasan Operasional Bank Syariah

Menurut Antonio dalam Sumar’in, 2012:54 menyebutkan bahwa bank syariah memiliki ciri-ciri sebagai berikut:

1. Beban biaya yang disepakati bersama pada waktu akad perjanjian diwujudkan dalam bentuk jumlah nominal, yang besarnya tidak kaku (tidak rigit) dan dapat dilakukan dengan kebebasan untuk tawar menawar dalam batas wajar.

2. Penggunaan persentase dalam hal kewajiban untuk melakukan pembayaran selalu dihindarkan, karena persentase bersifat melekat pada sisa utang meskipun batas waktu perjanjian telah berakhir. 3. Didalam kontrak-kontrak pembiayaan proyek, bank Islam tidak

menerapkan perhitungan berdasarkan keuntungan yang pasti (fixed

return) yang ditettapkan dimuka, karena pada hakikatnya yang

mengetahui tentang ruginya suatu proyek yang dibiayai bank hanyalah Allah semata, manusia sama sekali tidak mampu meramalnya.

dibiayai bank untung maka penyimpan uang akan memperoleh bagian keuntungan.

5. Bank Islam tidak menerapkan jual beli atau sewa menyewa uang dari mata uang yang sama, misalnya rupiah dengan rupiah, dolar dengan dolar yang dari transaksi itu dapat menghasilkan keuntungan.

6. Adanya pos pendapatan berupa “rekening pendapatan non halal” sehingga hasil dari transaksi dengan bank konvensional yang menerapkan sistem bunga.

7. Adanya Dewan Pengawas Syariah yang bertugas untuk mengawasi operasional bank dari sudut syariah.

8. Produk-produk bank islam selalu menggunakan sebutan-sebutan yang berasal dari istilah arab, misalnya: al-murabahah, al-ba’iu

bitsaman ajil, al-ijarah, al-ba’iu tahjiri, al-qardhul hasan, dan

lain-lain.

9. Adanya produk khusus yang tidak terdapat didalam bank konvensional, yaitu kredit tanpa beban yang murni bersifat sosial, dimana nasabah tidak ada kewajiban untuk mengembalikannya. 10. Fungsi kelembagaan bank islam selain menjembatani antara pihak

keamanan dana yang disimpan dan siap sewaktu-waktu apabila dana tersebut ditarik kembali sesuai dengan perjanjian.

Adapun landasan operasional bank syariah (Antonio dalam Sumar’in, 2012:54) meliputi:

1. Menghindari riba, karena memang riba mengandung ketidakadilan dan dapat merusak prinsip kemitraan.

2. Memperlakukan uang hanya sebagai alat tukar dan bukan sebagai komoditi yang diperdagangkan.

3. Pembiayaan hanya dilakukan terhadap aktivitas ekonomi maupun kebutuhan nasabah yang disamping bankable, juga tidak bertentangan dengan syariah.

4. Tidak membenarkan transaksi spekulatif (maysir), jual beli atas suatu barang yang belum dimiliki (gharar) dan jual beli bersyarat (mengandung unsur riba).

5. Dalam berinteraksi dengan nasabha, bank syariah memposisikan diri sebagai mitra investor dan pedagang, bukan dalam hubungan

lender & borrower sebagaimana yang berlaku pada bank

konvensional.

d. Prinsip-prinsip Dasar Perbankan Syariah

Prinsip-prinsip dasar perbankan syariah menurut M. Syafi’i Antonio, 2001 : 83 dalam Basir (2003) adalah:

1. Prinsip titipan atau simpanan (Depository atau Al Wadiah)

Al wadiah dapat diartikan sebagai titipan murni dari satu

pihak ke pihak lain, baik individu maupun badan hukum yang harus dijaga dan dikembalikan kapan saja si penitip menghendaki.

2. Prinsip Bagi Hasil (Profit Sharing)

Prinsip bagi hasil yang sudah dikenal yaitu:

a. Al Musyarakah adalah prinsip dimana bank menyediakan

sebagian dari pembiayaan bagi usaha atau kegiatan tertentu, sebagian lain disediakan oleh mitra usaha. Dalam hal ini, bank dapat ikut serta mengelola usaha tersebut. Bank bersama mitra usaha mengadakan kesepakatan tentang pembagian keuntungan dari usaha yang dibiayai.

b. Al Mudharabah adalah akad kerjasama usaha antara dua pihak,

yaitu pihak yang satu (shahibul maal) menyediakan seluruh modal, sedangkan pihak lainnya menjadi pengelola (mudharib). Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang tertuang dalam kontrak.

3. Prinsip Jual Beli (Sale and Purchase)

Prinsip jual beli dilaksanakan sehubungan dengan adanya

ditentukan didepan dan menjadi bagian harga atas barang yang dijual. Transaksi jual beli dibedakan berdasarkan bentuk pembayarannya dan waktu penyerahan barang. Ada tiga jenis jual beli sebagai dasar dalam pembiayaan modal kerja dan investasi, yaitu Al Murabahah, Salam dan Istishna.

4. Prinsip Sewa (Operational Lease and Financial Lease)

Prinsip ini biasa disebut dengan Al Ijarah yang mempunyai

maksud akad pemindahan hak guna atas barang dan jasa. Dalam konteks perbankan syariah, ijarah adalah lease contract yaitu suatu bank atau lembaga keuangan menyewakan peralatan kepada salah satu nasabahnya berdasarkan pembebanan biaya yang sudah ditentukan secara pasti sebelumnya. Prinsip ini dibedakan menjadi dua, yaitu ijarah/ sewa (operational lease) dan ijarah muntahia

bit-tamlik (financial lease with purchase option) atau sewa beli.

e. Sumber Dana Bank Syariah

Arifin (2002:54) mengatakan bahwa sumber dana bank syariah terdiri dari:

1. Modal inti (core capital)

Modal inti adalah dana modal sendiri, yaitu dana yang berasal dari para pemegang saham bank, yakni pemilik bank. Pada umumnyma odal inti terdiri dari:

b. Cadangan, yaitu sebagian laba bank yang tidak dibagi, yang disisihkan untuk menutup timbulnya risiko kerugian di kemudian hari.

c. Laba ditahan, yaitu sebagian laba yang seharusnya dibagikan kepada para pemegang saham, tetapi oleh para pemegang saham sendiri (melalui Rapat Umum Pemegang Saham) diputusskan untuk ditanam kembali dalam bank.

2. Kuasi Ekuitas (Mudharabah Account)

Bank menghimpun dana bagi hasil atas dasar prinsip mudharabah, yaitu akad kerjasama antara pemilik dana (shahibul

maal) dengan pengusaha (mudharib) untuk melakukan suatu usaha

bersama, dan pemilik dana tidak boleh mencampuri pengelolaan bisnis sehari-hari.

Berdasarkan prinsip ini, dalam kedudukannya sebagai

mudharib, bank menyediakan jasa bagi para investor berupa:

a. Rekening investasi umum, dimana bank menerima simpanan dari nasabah yang mencari kesempatan investasi atas dana mereka dalam bentuk investasi berdasarkan prinsip mudharabah

mutlaqah (unrestricted investment account). Dalam hal ini bank

nasabah menanggung kerugian tersebut dan bank kehilangan keuntungan.

b. Rekening investasi khusus, dimana bank bertindak sebagai manajer investasi bagi nasabah institusi (pemerintah atau lembaga keuangan lain) atau nasabah korporasi untuk menginvestasikan dana mereka pada unit-unit usaha atau proyek-proyek tertentuyang mereka setujui atau mereka kehendaki.

c. Rekening tabungan mudharabah, prinsip mudharabah juga digunakan untuk jasa pengelolaan rekening tabungan. Dalam aplikasinya bank Syariah melayani tabungan mudharabah dalam bentuk targeted saving, seperti tabungan kurban, tabungan haji atau tabungan lain yang dimaksudkan untuk suatu pencapaian kebutuhan dalam jumlah dan atau jangka waktu tertentu.

3. Dana Titipan (Wadiah/Non Remunerated Deposit)

Dana titipan adalah dana pihak ketiga yang dititipkan pada bank, yang umumnya berupa giro atau tabungan.

f. Penggunaan Dana Bank

Bank memiliki fungsi sebagai financial intermediary, sehingga dana yang telah dihimpun dari pihak ketiga harus disalurkan dalam bentuk pembiayaan. Alokasi penggunaan dana bank syariah pada dasarnya dapat dibagi dalam dua bagian penting, yaitu:

Aktiva yang dapat menghasilkan atau earning assets adalah asset bank yang digunakan untuk menghasilkan pendapatan. Asset ini disalurkan dalam bentuk investasi yang terdiri atas:

a. Pembiayaan berdasarkan prinsip bagi hasil (Mudharabah)

b. Pembiayaan berdasarkan prinsip penyertaan (Musyarakah)

c. Pembiayaan berdasarkan prinsip jual beli (Al Bai’)

d. Pembiayaan berdasarkan prinsip sewa (Ijarah dan Ijarah wa Iqtina/Ijarah Muntahia bi Tamlik)

e. Surat-surat berharga syariah dan investasi lainnya. 2. Aktiva yang tidak menghasilkan (Non Earning Assets)

a. Aktiva dalam bentuk tunai (cash assets), terdiri dari uang tunai, cadangan likuiditas (primary reserve) yang harus dipelihara pada bank sentral, giro pada bank dan item-item tunai lain yang masih dalam proses penagihan (collections).

b. Pinjaman (qard), merupakan salah satu kegiatan bank syariah dalam mewujudkan tanggung jawab sosialnya sesuai dengan ajaran Islam.

c. Penanaman dana dalam aktiva tetap dan inventaris (premises

dan equipment).

5. Analisis Laporan Keuangan

pemakai laporan keuangan untuk pengambilan keputusan ekonomis (Tondowidjojo dan Purwaningsih, 2007:146 dalam Febrianty 2013). Laporan keuangan disusun berdasarkan data yang relevan, serta dilakukan dengan prosedur akuntansi dan penilaian yang benar dan akan terlihat kondisi keuangan yang sesungguhnya. Hasil analisis laporan keuangan akan memberikan informasi tentang kelemahan dan kekuatan yang dimiliki perusahaan. Dengan mengetahui kelemahan dan kekuatan yang dimiliki, maka akan tergambar kinerja manajemen selama ini (Kasmir, 2014:66).

Menurut Usman (2003:61), analisis laporan keuangan adalah suatu kegiatan yang dilakukan untuk memperoleh gambaran perkembangan finansial dan posisi finansial perusahaan. Tujuan analisis ini adalah untuk membantu memprediksi bagaimana prospek perusahaan dimasa datang. Menurut Leopold A. Bernstein yang dikutip oleh Sinta Sudarini (2005:1998), analisis laporan keuangan merupakan suatu proses pertimbangan dalam rangka membantu mengevaluasi posisi keuangan dan hasil operasi saat ini dan masa lalu, dengan tujuan utama untuk menentukan estimasi dan prediksi yang paling mungkin mengenai kondisi dan kinerja keuangan pada masa mendatang.

Menurut Kasmir (2014:68), secara umum dikatakan bahwa tujuan dan manfaat analisis laporan keuangan adalah

2. Untuk mengetahui kelemahan-kelemahan apa saja yang menjadi kekurangan perusahaan.

3. Untuk mengetahui kekuatan-kekuatan yang dimiliki.

4. Untuk mengetahui langkah-langkah perbaikan apa saja yang akan dilakukan kedepan yang berkaitan dengan posisi keuangan perusahaan saat ini.

5. Untuk melakukan penilaian kinerja manajemen kedepan apakah perlu penyegaran atau tidakkarena sudah dianggap berhasil atau gagal.

6. Dapat juga digunakan sebagai pembanding dengan perusahaan sejenis tentang hasil yang mereka capai.

6. Kinerja Perbankan

Kinerja merupakan hal penting yang harus dicapai oleh setiap perusahaan dimanapun,karena kinerja merupakan cerminan dari kemampuan perusahaan dalam mengelola dan mengalokasikan sumber dayanya. Selain itu tujuan pokok penialain kerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dan dalam memenuhi standar perilaku yang telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang diharapkan (Dendawijaya, 2003)

Dalam penilaian kinerja bank terdapat beberapa rasio yang digunakan untuk mengukur kinerja dalam suatu perbankan, diantaranya rasio likuiditas, rasio solvabilitas, dan rasio rentabilitas.

atau kewajiban yang sudah jatuh tempo (Dendawijaya, 2009:114). Rasio solvabilitas yaitu analisis yang digunakan untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka panjangnya atau kemampuan bank untuk memenuhi kewajiban-kewajiban jika terjadi likuidasi bank (Dendawijaya, 2009:120).

Rentabilitas bank adalah kemampuan suatu bank untuk memperoleh laba yang dinyatakan dalam prosentase (Hasibuan, 2002:100). Analisis rasio rentabilitas adalah alat untuk menganalisis atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Selain itu rasio-rasio dalam kategori ini dapat pula digunakan untuk mengukur tingkat kesehatan bank (Dendawijaya, 2003:118). Faktor utama yang mempengaruhi profitabilitas adalah manajemen. Seluruh manajemen suatu bank baik mencakup manajemen permodalan, manajemen kualitas aktiva, manajemen umum, manajemen rentabilitas dan manajemen likuiditas pada akhirnya akan mempengaruhi dan bermuara pada perolehan laba perusahaan perbankan (Payamta dan Machfoedz, 1999 dalam Dewi Sartika, 2012).

7. Profitabilitas

Profitabilitas adalah ukuran spesifik dari performance sebuah bank, dimana ia merupakan tujuan dari manajemen perusahaan dengan memaksimalkan nilai dari para pemegang saham, optimalisasi dari berbagai tingkat return, dan minimalisasi risiko yang ada (Hasan, 2003 dalam Imam Ghozali, 2007:69).

Rasio yang biasa digunakan untuk mengukur dan membandingkan kinerja profitabilitas bank adalah ROE (Return On Equity), ROA (Return On

Assets) dan NIM (Net Interest Margin).

8. Return On Equity (ROE)

Return On Equity (ROE) merupakan alat yang digunakan oleh investor

dan pemimpin perusahaan untuk mengukur seberapa besar keuntungan yang didapat dari modal sendiri yang dimiliki oleh perusahaan. Bagi investor, analisis Return On Equity (ROE) menjadi penting karena dengan analisis tersebut dapat diketahui keuntungan yang dapat diperoleh dari investasi yang dilakukan. Bagi perusahaan, analisis ini menjadi penting karena merupakan faktor penarik bagi investor untuk melakukan investasi (Nurhasanah, 2012)

9. Return On Assets (ROA)

Return On Assets menurut Slamet Riyadi (2006:156) adalah rasio

profitabilitas yang menunjukkan perbandingan antara laba (sebelum pajak) dengan total asset bank. Rasio ini menggambarkan tingkat efisiensi pengelolaan asset yang dilakukan oleh bank yang bersamgkutan. Kegunaan

Return On Assets untuk mengukur kemampuan manajemen bank dalam

menghasilkan income dari pengelolaan asset yang dimiliki (Yuliani, 2006).

10.Net Interest Margin (NIM)

Net Interest Margin yaitu rasiokeuanganyang merupakan hasil

perbandingan antara pendapatan dari bunga terhadap aktiva, yang juga merupakan selisih antara bunga simpanan dan bunga pinjaman (Talattov dan Sugiyanto, 2008). NIM berguna untuk menunjukkan kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga. Semakin besar rasio ini maka meningkatnya pendapatan bunga atas aktiva produktif yang dikelola bank sehingga kemungkinan bank dalam kondisi bermasalah semakin kecil (Almilia dan Herdiningtyas, 2005).

11.Ukuran Perusahaan

perusahaan besar (large firm), perusahaan menengah (medium firm), dan perusahaan kecil (small firm). Ukuran perusahaan dalam penelitian ini dapat dilihat berdasarkan besarnya total aset yang dimiliki perusahaan.

Variabel ukuran perusahaan diukur dengan Logaritma natural (Ln) dari total asset. Hal ini dikarenakan besarnya total asset masing-masing perusahaan berbeda bahkan mempunyai selisih yang besar, sehingga dapat menyebabkan nilai yang ekstrim.

12.Permodalan

Modal merupakan aspek penting bagi suatu unit bisnis bank. Sebab beroperasi tidaknya atau dipercaya tidaknya suatu bank, salah satunya dipengaruhi oleh kondisi kecukupan modalnya. Penilaian permodalan dimaksudkan untuk menilai kecukupan modal bank dalam mengamankan eksposur risiko pasar dan mengantisipasi eksposur risiko yang akan muncul. Penilaian kuantitatif faktor permodalan dilakukan dengan melakukan penilaian terhadap komponen sebagai berikut:

1. Kecukupan, proyeksi (trend ke depan) permodalan dan kemampuan permodalan dalam meng-cover risiko.

2. Kemampuan memelihara kebutuhan penambahan modal yang berasal dari keuntungan, rencana permodalan untuk mendukung pertumbuhan usaha, akses kepada sumber permodalan dan kinerja keuangan pemegang saham.

Dalam penelitian ini permodalan diukur menggunakan Capital

Adequacy Ratio (CAR). Capital Adequacy Ratio (CAR) adalah rasio yang

unsur risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) yang ikut dibiayai dari modal sendiri disamping memperoleh dana-dana dari sumber-sumber diluar bank (Yuliani, 2007 dalam Pratiwi, 2012).

Dengan kata lain, Capital Adequacy Ratio adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko.

Bank Indonesia menetapkan ketentuan modal minimum bagi perbankan sebagaimana ketentuan dalam standar Bank for International

Settlements (BIS) bahwa setiap bank umum diwajibkan menyediakan modal

minimum sebesar 8% dari total Aktiva Tertimbang Menurut Resiko (ATMR)(Dendawijaya, 2009:40).

13.Kualitas Aktiva Produktif (KAP)

Aktiva produktif adalah penanaman dana bank syariah baik dalam rupiah ataupun valuta asing yang dimiliki oleh bank dalam bentuk pembiayaan, piutang, qard, surat berharga syariah, penempatan, penyertaan modal sementara, komitmen dan kontinjensi pada transaksi rekening administratif serta titipan sertifikat wadiah Bank Indonesia. Kualitas aktiva produktif dinilai berdasarkan prospek usaha, kondisi keuangan dengan penekanan pada arus kas debitur dan kemampuan membayar (Febrianty, 2013).

Perhitungan Kualitas Aktiva Produktif (KAP) sangat berguna untuk mengetahui bagaimana pihak bank dapat mengelola aktiva yang dimilikinya dengan sebaik-baiknya sehingga dapat menghasilkan pendapatan atau keuntungan semaksimal mungkin. Selain itu penilaian kualitas aktiva dimaksudkan untuk menilai kondisi asset bank, termasuk antisipasi atas risiko gagal bayar dari pembiayaan (credit risk) yang akan muncul (Kusumo, 2008:112).

Semakin tinggi presentase rasio ini, semakin rendah kualitas aktiva produktif yang dimiliki bank (Hasan dan Bashir, 2003). Pembentukan PPAP merupakan salah satu upaya untuk membentuk cadangan dari kemungkinan tidak tertagihnya penempatan dana, sehingga PPAP merupakan beban bagi bank. Semakin besar PPAP menunjukkan kinerja dari aktiva produktif semakin menurun, sehingga berakibat menurunkan ROA (Muljono, 2005).

14.Likuiditas

Simorangkir (2004:141) mendefinisikan likuiditas sebagai kemampuan bank untuk melunasi kewajiban-kewajiban yang segera dapat dicairkan atau yang sudah jatuh tempo. Secara lebih spesifik likuiditas adalah kesanggupan bank menyediakan alat-alat guna pembayar kembali titipan yang jatuh tempo dan memberikan pinjaman (loan) kepada masyarakat yang memerlukan. Penilaian kuantitatif faktor likuiditas dilakukan dengan melakukan penilaian terhadap komponen-komponen sebagai berikut:

1. Kemampuan memenuhi kewajiban jangka pendek, potensi maturity

2. Kecukupan kebijakan pengelolaan likuiditas, akses kepada sumber pendanaan, dan stabilitas pendanaan.

Analisis rasio likuiditas adalah analisis yang dilakukan terhadap kemampuan bank dalam memenuhi kewajiban-kewajiban jangka pendeknya atau kewajiban yang sudah jatuh tempo. Seberapa jauh pemberian kredit kepada nasabah dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali uang yang telah digunakan oleh bank untuk memberikan kredit (Dendawijaya, 2005:114).

Untuk mengukur likuiditas, dalam penelitian ini menggunakan rasio

Financing to Deposit Ratio (FDR). Banyak penelitian menggunakan obyek

bank konvensional sehingga rasio yang sering digunakan dengan istilah Loan

yaitu Loan to Deposit Ratio (LDR). Pada umumnya konsep yang sama ditunjukkan pada Financing to Deposit Ratio (FDR) yang digunakan pada bank syariah yaitu menggunakan istilah pembiayaan (financing).

FDR dihitung dari perbandingan antara total pembiayaan yang diberikan bank dengan dana pihak ketiga. Total pembiayaan yang dimaksud adalah pembiayaan yang diberikan kepada pihak ketiga (tidak termasuk kredit kepada bank lain). Dana pihak ketiga yang dimaksud antara lain: giro, tabungan dan deposito (tidak termasuk antarbank).

Standar yang digunakan Bank Indonesia untuk rasio Financing to

Deposit Ratio (FDR) adalah 78% hingga 100%. Jika angka rasio Financing to

Deposit Ratio (FDR) suatu bank berada pada angka di bawah 78% (misalkan

sebesar 60% dari seluruh dana yang berhasil dihimpun. Karena fungsi utama dari bank adalah sebagai intermediasi (perantara) antara pihak yang kelebihan dana dengan pihak yang kekurangan dana, maka dengan rasio Financing to

Deposit Ratio (FDR) 60% berarti 40% dari seluruh dana yang dihimpun tidak

tersalurkan kepada pihak yang membutuhkan, sehingga dapat dikatakan bahwa bank tersebut tidak menjalankan fungsinya dengan baik. Kemudian jika rasio Financing to Deposit Ratio (FDR) bank mencapai lebih dari 100%, berarti total pembiayaan yang diberikan bank tersebut melebihi dana yang dihimpun. Oleh karena dana yang dihimpun dari masyarakat sedikit, maka bank dalam hal ini juga dapat dikatakan tidak menjalankan fungsinya sebagai pihak intermediasi (perantara) dengan baik. Semakin tinggi Financing to

Deposit Ratio (FDR) menunjukkan semakin riskan kondisi likuiditas bank,

sebaliknya semakin rendah Financing to Deposit Ratio (FDR) menunjukkan kurangnya efektivitas bank dalam menyalurkan pembiayaan. Jika rasio

Financing to Deposit Ratio (FDR) bank berada pada standar yang ditetapkan