vii Universitas Kristen Maranatha

ABSTRACT

Bandung is the famous cities with tourist area , whether is natural tourism, culinary tourism, shopping tourism and other recreational tourism. That the reasons why the Bandung City is often visited by many tourists. The increasing in number of tourists,whether is local tourism and foreign tourists to visited the Bandung City, it would require Hotels and other lodging as a place to stay for local and foreign tourists. The increasing in number of tourists visiting the Bandung City also be directly proportional to the increase in hotel construction. The increasing in number of hotels built in Bandung City, the regional tax revenues from the hotel sector it will increase. The purpose of this study was to determine the effect of amount contribution of the hotel tax to the original local revenue in Bandung City.

This study uses data from target and realization report of hotel tax and report of the Original Local Revenue Bandung City from 2006-2010. Data were analyzed using simple regression analysis that previously had to meet the test assumptions of classical.

The results showed that the contribution of parking tax to original local revenue of Bandung City from 2006 -2010 is 28.9%. Hotel tax collection has a significant effect to original local revenue of Bandung city.

viii Universitas Kristen Maranatha

ABSTRAK

Bandung adalah kota yang terkenal dengan daerah wisata baik itu wisata alam, wisata kuliner, wisata belanja maupun wisata rekreasi lainnya. Hal tersebut menjadi salah satu alasan mengapa Kota Bandung sering mendapat kunjungan banyak wisatawan. Semakin banyaknya jumlah wisatawan baik wisatawan lokal maupun mancanegara yang berkunjung ke Kota Bandung, maka diperlukan banyak Hotel dan penginapan lainnya sebagai tempat menginap bagi wisatawan lokal maupun mancanegara. Semakin meningkatnya jumlah wisatawan yang berkunjung ke Kota Bandung harus berbanding lurus juga dengan peningkatan pembangunan hotel. Dengan semakin banyak jumlah hotel yang dibangun di Kota Bandung, maka pendapatan Pajak Daerah dari sektor hotel juga akan semakin meningkat. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh pajak hotel terhadap pendapatan asli daerah Kota Bandung.

Penelitian ini menggunakan data yang berasal dari laporan target dan realisasi pajak hotel, serta laporan pendapatan asli daerah Kota Bandung dari tahun 2006-2010. Data dianalisis dengan menggunakan analisis regresi sederhana yang sebelumnya harus memenuhi uji asumsi klasik.

Hasil penelitian menunjukkan kontribusi pajak hotel terhadap pendapatan asli daerah Kota Bandung dari tahun 2006 - 2010 adalah sebesar 28.9%. Pemungutan pajak hotel memiliki pengaruh yang signifikan terhadap pendapatan asli daerah Kota Bandung.

ix Universitas Kristen Maranatha

DAFTAR ISI

Halaman

HALAMAN JUDUL ……… i

HALAMAN PENGESAHAN ……….. ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ……… iii

KATA PENGANTAR ……….. iv

ABSTRACT ……… vii

ABSTRAK ……… viii

DAFTAR ISI ………. ix

DAFTAR GAMBAR ……… xiv

DAFTAR TABEL ………. xv

DAFTAR LAMPIRAN ………. xvi

BAB I PENDAHULUAN ………. 1

1.1Latar Belakang ………...….…. 1

1.2Identifikasi Masalah ………..…... 5

1.3Maksud dan Tujuan Penelitian ………...…... 5

1.4Kegunaan Penelitian ………... 6

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN PENGEMBANGAN HIPOTESIS ……… 7

2.1Kajian Pustaka ………. 7

2.1.1Dasar-Dasar Perpajakan ……….. 7

x Universitas Kristen Maranatha

2.1.1.2 Fungsi Pajak ……….… 9

2.1.1.3 Jenis Pajak ………..………... 10

2.1.1.4 Tarif Pajak …... 11

2.1.1.5 Syarat Pemungutan Pajak ……….. 12

2.1.1.6 Kedudukan Hukum Pajak ……….….... 13

2.1.2Pajak Negara ……….….. 14

2.1.3Sumber-Sumber Penerimaan Negara ……….……. 16

2.1.4Pajak Daerah ……….…….. 18

2.1.4.1 Defenisi Pajak Daerah ……….………… 18

2.1.4.2 Dasar Hukum Pajak Daerah .……...……… 19

2.1.4.3 Jenis dan Tarif Pajak Daerah ……...…..………….. 20

2.1.4.4 Cara Perhitungan Pajak Daerah …….……….. 23

2.1.4.5 Sistem Pemungutan Pajak Daerah ….……… 23

2.1.5Pajak Hotel …..….……….…… 24

2.1.5.1 Pengertian Pajak Hotel …….……….……. 24

2.1.5.2 Objek Pajak Hotel ….……….…….……... 24

2.1.5.3 Bukan Objek Pajak Hotel……….………... 25

2.1.5.4 Subjek dan Wajib Pajak Hotel……….……… 25

2.1.5.5 Dasar Pengenaan, Tarif dan Tata Cara Perhitungan Pajak Hotel ……….. 26

2.1.5.6 Masa Pajak, Pajak Terutang dan Penerapan Pajak Hotel……….………... 26

xi Universitas Kristen Maranatha

2.1.5.8 Tata Cara Pembayaran Pajak Hotel ………...…… 29

2.1.5.9 Tata Cara Penagihan Pajak Hotel …….…………. 30

2.1.5.10 Pengembalian Kelebihan Pembayaran ………….. 31

2.1.5.11 Instrumen Pajak Hotel ……… 33

2.1.5.12 Sanksi Pajak Hotel ………. 35

2.1.6 Pengaruh Besarnya Kontribusi Pajak Hotel Terhadap Pendapatan Asli Daerah………. 37

2.2Kerangka Pemikiran ………... 39

2.3Pengembangan Hipotesis ………. 41

BAB III METODE PENELITIAN ……….. 42

3.1Objek Penelitian ……….……….. 42

3.1.1Sejarah Singkat Dinas Pendapatan Kota Bandung …………. 42

3.1.2Visi dan Misi Dinas Pendapatan Kota Bandung ………….… 45

3.1.3Kedudukan, Tugas Pokok dan Fungsi Dinas Pendapatan Kota Bandung ………. 47

3.1.4Tujuan dan Sasaran Dinas Pendapatan Kota Bandung …... 49

3.1.5Cara Pencapaian Tujuan dan Sasaran …... 51

3.1.6Susunan Organisasi Dinas Pendapatan Kota Bandung…... 53

3.2Metode Penelitian ………... 55

3.3Variabel Penelitian ………... 55

3.4Populasi dan Sampel ……… 56

3.5Sumber Data ………... 56

xii Universitas Kristen Maranatha

3.7Alat Analisis ……… 58

3.7.1Uji Asumsi Klasik ………... 58

3.7.2Analisis Regresi Sederhana ………. 61

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ……….… 64

4.1Perhitungan Pajak Hotel……… 64

4.2Target dan Realisasi Pajak Hotel 2006-2010 ………... 64

4.3Pengaruh Kontribusi Pajak Hotel Terhadap Pendapatan Asli Daerah………... 70

4.3.1Penerimaan Pajak Hotel dan Penerimaan Asli Daerah……… 70

4.3.2Uji Asumsi Klasik ………....…………. 72

4.3.2.1Uji Autokorelasi ………. 72

4.3.2.2Uji Heteroskedastisitas ……… 74

4.3.2.3Uji Normalitas ……….. 75

4.3.3Persamaan Regresi Linier Sederhana ……….. 76

4.3.4Koefisien Korelasi ……….. 77

4.3.5Koefisien Determinasi ……… 78

4.3.6Pengujian Hipotesis Individual (Uji t) ………. 79

4.4Pembahasan ……….. 80

BAB V KESIMPULAN DAN SARAN ……….... 83

5.1Kesimpulan ……….…………... 83

xiii Universitas Kristen Maranatha

DAFTAR PUSTAKA ………....……… 86

LAMPIRAN ……….……….. 87

xiv Universitas Kristen Maranatha

DAFTAR GAMBAR

xv Universitas Kristen Maranatha

DAFTAR TABEL

Halaman

Tabel I Jenis dan Tarif Pajak Daerah untuk Tahun 2000 s.d. 2009 ………. 21

Tabel II Jenis dan Tarif Pajak Daerah untuk Tahun 2010 ………... 21

Tabel III Target dan Realisasi Pajak Hotel Kota Bandung Tahun 2006 …… 65

Tabel IV Target dan Realisasi Pajak Hotel Kota Bandung Tahun 2007 …… 66

Tabel V Target dan Realisasi Pajak Hotel Kota Bandung Tahun 2008 …… 67

Tabel VI Target dan Realisasi Pajak Hotel Kota Bandung Tahun 2009 …… 68

Tabel VII Target dan Realisasi Pajak Hotel Kota Bandung Tahun 2010 …… 69

Tabel VIII Penerimaan Pendapatan Asli Daerah dan Pajak Hotel Kota Bandung Tahun 2006 –2010 ………. 70

Tabel IX Hasil Pengujian Autokorelasi………. 73

Tabel X Hasil Pengujian Heteroskedastisitas……… 74

Tabel XI Hasil Grafik Pengujian Normalitas………. 75

Tabel XII Hasil Analisi Regresi Sederhana………. 76

Tabel XIII Hasil Koefisien Analisis Korelasi………. 78

Tabel XIV Hasil Kontribusi Pajak Hotel Terhadap Pendapatan Asli Daerah ... 79

Tabel XV Uji t………..………. 80

Tabel XVI Target dan Realisasi Pajak Hotel tahun 2006 –2010 ………. 82

xvi Universitas Kristen Maranatha

DAFTAR LAMPIRAN

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang

Negara Kesatuan Republik Indonesia menyelenggarakan pemerintahan dan pembangunan nasional untuk mencapai masyarakat adil, makmur, dan sejahtera berdasarkan Pancasila dan Undang–Undang Dasar Negara Republik Indonesia tahun 1945 yang tertuang dalam pasal 33 Undang-Undang Dasar 1945. Pembangunan nasional yang dilakukan harus merata di semua tempat, oleh sebab itu, pemerintah menerapkan otonomi daerah agar setiap daerah dapat mengembangkan dan memajukan pembangunan daerah sesuai dengan kebutuhannya masing-masing yang diatur dalam Pasal 18 Undang-Undang Dasar 1945 tentang Pemerintahan Daerah.

Dalam rangka penyelenggaraan otonomi daerah, penyerahan, pelimpahan, dan penugasan urusan pemerintahan kepada daerah secara nyata dan bertanggung jawab harus diikuti dengan pengaturan, pembagian, dan pemanfaatan sumber daya nasional secara adil, termasuk perimbangan keuangan antara pemerintah pusat dan pemerintah daerah (Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah). Undang-Undang Nomor 32 Tahun 2004 menyebutkan bahwa otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan.

BAB I Pendahuluan 2

Universitas Kristen Maranatha daerah sebagaimana yang diamanatkan dalam Undang-Undang No 22 Tahun 1999 tentang Pemerintah Daerah yang telah direvisi dengan Undang-Undang No 32 Tahun 2004.

Sejak berlakunya kebijakan otonomi daerah per 1 Januari 2001, sistem pemerintahan mengalami banyak perubahan. Pertahanan dan keamanan, keadilan moneter, dan fiskal menjadi wewenang Pemerintah Pusat. Pemerintah Kota/Kabupaten mendapat wewenang yang lebih luas untuk menggali sumber-sumber penerimaan untuk Anggaran Pendapatan dan Belanja Daerahnya.

Agar Pemerintah Daerah dapat mengurus rumah tangganya sendiri dengan sebaik-baiknya, maka diperlukan sumber–sumber pembiayaan yang cukup besar. Tetapi mengingat tidak semua sumber–sumber pembiayaan dapat diberikan kepada daerah, maka Pemerintah Daerah diwajibkan untuk menggali segala sumber–sumber keuangannya sendiri berdasarkan peraturan perundang- undangan yang berlaku, yang tertuang dalam Pasal 18 tentang Pemerintahan Daerah.

Undang-Undang Republik Indonesia Nomor 33 Tahun 2004 mengatur tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah, dimana dana atau sumber–sumber pembiayaan yang digunakan untuk pelaksanaan otonomi daerah salah satunya berasal dari pendapatan daerah. Pendapatan daerah diterima dari berbagai sumber, dan dimasukkan ke dalam Anggaran Pendapatan dan Belanja Daerah (APBD). Salah satu sumber pendapatan daerah yang terpenting adalah Pajak Daerah (Undang-Undang Republik Indonesia Nomor 33 Tahun 2004).

BAB I Pendahuluan 3

Universitas Kristen Maranatha Provinsi terdiri dari Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan Bermotor, Pajak Air Permukaan, dan Pajak Rokok. Pajak Kabupaten atau Kota terdiri dari Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Parkir, Pajak Air Tanah, Pajak Sarang Burung Walet, Pajak Bumi dan Bangunan Pedesaan dan Perkotaan, Bea Perolehan Hak atas Tanah dan Bangunan, dan Pajak Mineral Bukan Logam dan Batuan.

BAB I Pendahuluan 4

Universitas Kristen Maranatha industri pariwisata di Kota Bandung karena wisatawan akan lebih merasa nyaman dalam menjalankan liburannya.

Hotel merupakan bagian yang tidak dapat dipisahkan dalam industri pariwisata di Kota Bandung. Semakin meningkatnya jumlah wisatawan yang berkunjung ke Kota Bandung harus berbanding lurus dengan peningkatan pembangunan hotel. Dengan semakin banyak jumlah hotel yang dibangun di Kota Bandung, maka pendapatan Pajak Daerah dari sektor hotel juga akan semakin meningkat. Pajak Hotel banyak diterapakan di tempat–tempat penginapan seperti : Hotel, Gubuk Pariwisata (Cottage), Motel, Wisma Pariwisata, Pesanggrahan (Hostel), Losmen, Guess House. Oleh karena itu pemerintah harus menerapkan tarif dan peraturan yang tepat untuk Pajak Hotel agar mendapatkan hasil yang maksimal serta sesuai dengan kemampuan dari masyarakat itu sendiri sebagai para pengguna jasa hotel. Penerimaan Pajak Hotel di Kota Bandung akan selalu mangalami peningkatan karena semakin banyaknya jumlah kunjungan wisatawan lokal maupun mancanegara yang menggunakan layanan hotel sebagi tempat penginapan. Hasil Penerimaan Pajak Daerah dari sektor Pajak Hotel yang diperoleh dari Pemerintah Kota Bandung dari tahun 2006 sampai 2010 yaitu :

BAB I Pendahuluan 5

Universitas Kristen Maranatha Dari hasil tersebut diketahui bahwa penerimaan dari Pajak Daerah dari sektor Pajak Hotel mengalami kenaikan dari tahun ketahun.

Berdasarkan latar belakang yang telah dipaparkan diatas, maka penulis tertarik untuk menelusuri lebih jauh tentang pengaruh besarnya kontribusi Pajak Hotel terhadap Pendapatan Asli Daerah di Kota Bandung dalam penelitian dengan judul: “Pengaruh Besarnya Kontribusi Pajak Hotel Terhadap Pendapatan Asli Daerah

Kota Bandung (Studi Kasus Pada Dinas Pendapatan Kota Bandung)”

1.2 Identifikasi Masalah

Berdasarkan latar belakang penelitian di atas maka penulis mengidentifikasi masalah penelitian sebagai berikut:

1. Bagaimana cara perhitungan Pajak Hotel di Kota Bandung?

2. Berapa jumlah target dan realisasi Pajak Hotel yang ditetapkan Pemerintah Daerah Kota Bandung untuk Tahun 2006 sampai 2010?

3. Berapa besar kontribusi Pajak Hotel terhadap Pendapatan Asli Daerah Kota Bandung?

4. Bagaimana pengaruh Pajak Hotel terhadap Pendapatan Asli Daerah Kota Bandung?

1.3 Maksud dan Tujuan Penelitian

Maksud dan Tujuan dari penelitian ini merupakan tindak lanjut terhadap masalah yang telah diidentifikasikan. Berdasarkan masalah yang telah diidentifikasikan di atas, maka tujuan dari penelitian yang akan dilakukan oleh penulis adalah :

BAB I Pendahuluan 6

Universitas Kristen Maranatha 2. Untuk mengetahui berapa jumlah target dan realisasi Pajak Hotel yang ditetapkan

Pemerintah Daerah Kota Bandung untuk Tahun 2006 - 2010.

3. Untuk mengetahui berapa besar kontribusi Pajak Hotel terhadap Pendapatan Asli Daerah Kota Bandung.

4. Untuk mengetahui pengaruh Pajak Hotel terhadap Pendapatan Asli Daerah Kota Bandung.

1.4 Kegunaan Penelitian

Hasil dari penelitian yang dilakukan oleh penulis ini diharapkan dapat bermanfaat bagi semua pihak yang berkepentingan, antara lain:

1. Bagi penulis

Penulis berharap penelitian ini dapat menambah wawasan mengenai penerimaan pajak terhadap Pendapatan Daerah di Kota Bandung dan mengaplikasikan ilmu yang telah diperoleh selama mengikuti perkuliahan.

2. Bagi Pemerintah Kota Bandung

Penulis berharap hasil penelitian ini bisa membantu Pemerintah Kota Bandung untuk lebih dapat memaksimalkan Pendapatan Daerah terutama dari Pajak Hotel. 3. Bagi pihak lain yang berkepentingan

83 Universitas Kristen Maranatha

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dilakukan, maka penulis mengambil kesimpulan sebagai berikut:

1. Perhitungan Pajak Hotel Menurut Peraturan Daerah No 02 Tahun 2003, yaitu: Pajak Hotel = Tarif Pajak x Dasar Pengenaan

Tarif Pajak = 10%

Dasar Pengenanaan = Jumlah Pembayaran yang dilakukan

konsumen kepada Hotel (Omzet).

2.

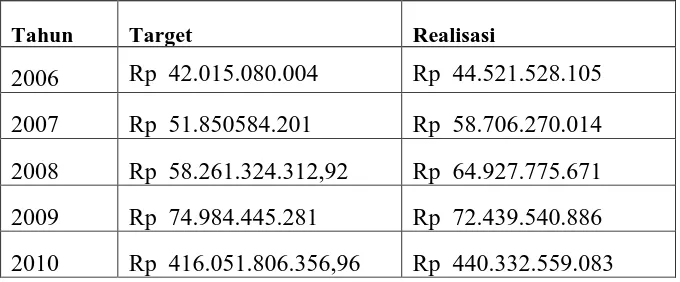

Target dan realisasi Pajak Hotel yang ditetapkan Pemerintah Daerah Kota Bandung untuk tahun 2006 - 2010.Tabel XVII

Target dan Realisasi Pajak Hotel Tahun 2006 – 2010

Tahun Target Realisasi

BAB V Kesimpulan dan Saran 84

Universitas Kristen Maranatha Berdasarkan tabel diatas, dapat dilihat bahwa realisasi penerimaan Pajak Hotel Kota Bandung melebihi target yang ditetapkan, kecuali untuk tahun 2009 realisasi tidak memenuhi target yang telah ditetapkan

3. Kontribusi Pajak Hotel terhadap PendapatanAsli Daerah Kota Bandung selama lima tahun sebesar 0.289 atau 28,9%.

4. Pengaruh Pajak Hotel Kota Bandung terhadap Pendapatan Asli Daerah Kota Bandung

a. Model regresi pemungutan Pajak Hotel terhadap Penerimaan Pajak Daerah adalah Y = 22.909.089.150,61 + 0,459X

b. Hubungan antara Pajak Hotel dan Pendapatan Asli Daerah Kota Bandung (korelasi) memiliki hubungan yang agak rendah.

c. Dari nilai koefisien determinasi atau R square sebesar 0,289 atau 28,9%. Hal ini menunjukkan bahwa realiasasi Pajak Hotel memberikan pengaruh terhadap pendapatan asli daerah (PAD) Kota Bandung sebesar 28,9%. sedangkan sisanya sebesar 100%-93,9% = 71,1% merupakan pengaruh dari variabel lain yang tidak diteliti.

d. Berdasarkan pengujian yang telah dilakukan, Pajak Hotel memiliki pengaruh yang signifikan terhadap Pendapatan Asli Daerah.

5.2 Saran

Berdasarkan penelitian yang telah dilakukan, penulis ingin memberikan beberapa saran, yaitu:

BAB V Kesimpulan dan Saran 85

Universitas Kristen Maranatha Peninjauan kembali tarif hotel yang disesuaikan dengan kondisi Kota Bandung agar dapat meningkatkan pemungutan atas Pajak Hotel. Peningkatan dalam Pajak Hotel diharapkan dapat memberikan kontribusi dan pengaruh yang lebih berarti bagi penerimaan Pendapatan Asli Daerah.

2. Bagi Wajib Pajak Hotel Kota Bandung

Wajib pajak sebaiknya memenuhi kewajibannya untuk membayar Pajak Hotel sebagai bentuk tanggung jawab dalam pelaksanaan parkir sesuai dengan peraturan yang ada.

3. Bagi Peneliti selanjutnya

86

Universitas Kristen Maranatha

DAFTAR PUSTAKA

Dinas Pendapatan Kota Bandung. (2008). Dispenda dalam Angka: Selayang Pandang Perkembangan Dinas Pendapatan. Bandung.

Dinas Pendapatan Daerah Kota Bandung. (2007). Peraturan Daerah Kota Bandung Nomor 13 Tahun 2007 tentang Pembentukan dan Susunan Organisasi Dinas Daerah. Bandung.

Ghozali, Imam. (2007). Aplikasi Analisis Multivariate dengan Program SPSS. Cetakan Keempat. Badan Penerbit Universitas Diponegoro. Semarang.

Hartono, Jogiyanto. (2007). Metodologi Penelitian Bisnis: Salah Kaprah dan Pengalaman-Pengalaman. Edisi 2007. BPFE. Yogyakarta.

Mardiasmo. (2011). Perpajakan Edisi Revisi 2011. Andi. Yogyakarta.

Meliala, T. S. Francisca Widianti Oetomo. (2010). Edisi enam: Perpajakan dan Akuntansi Pajak. Semesta Media. Jakarta.

Peraturan Daerah Kota Bandung Nomor 02 Tahun 2003 tentang Pajak Hotel.

Undang-Undang Republik Indonesia Nomor 34 Tahun 2000 tentang Perubahan Undang-Undang Republik Indonesia Nomor 17 Tahun 1997 Tentang Pajak Daerah dan Retribusi Daerah.