commit to user

1 BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Pada era reformasi pemerintah Indonesia mengeluarkan kebijakan mengenai

otonomi daerah dengan Undang-Undang Nomor 22 Tahun 1999 tentang

Pemerintah Daerah dan Undang-Undang Nomor 25 Tahun 1999 tentang

Perimbangan Keuangan antara Pemerintah Pusat dan Daerah yang kemudian

direvisi dengan Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan

Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Daerah. Landasan hukum dikeluarkannya

undang-undang tersebut adalah TAP MPR Nomor XV/MPR/1998 tentang

penyelenggaraan otonomi daerah, pengaturan, pembagian, dan pemanfaatan

sumber daya nasional yang berkeadilan serta perimbangan keuangan pusat dan

daerah dalam kerangka Negara Republik Indonesia. Seiring dengan perkembangan

keadaan, ketatanegaraan, dan tuntutan penyelenggaraan pemerintahan daerah maka

terakhir diubah dengan Undang-Undang Nomor 23 Tahun 2014 tentang

Pemerintahan Daerah.

Undang-Undang Nomor 23 Tahun 2014 menjelaskan bahwa otonomi daerah

merupakan suatu hak, wewenang, dan kewajiban dari masing-masing daerah

otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan

kepentingan masyarakat setempat dalam sistem Negara Kesatuan Republik

Indonesia. Konsekuensi dari pemberian wewenang tersebut adalah masing-masing

commit to user

Daerah (LPPD) kepada pemerintah pusat. LPPD mencakup penyelenggaraan

urusan desentralisasi, tugas pembantuan dan tugas umum pemerintahan.

Penyelenggaraan urusan desentralisasi meliputi urusan wajib dan pilihan. Urusan

wajib adalah urusan yang berkaitan dengan hak dan pelayanan dasar masyarakat.

Sedangkan urusan pemerintahan kabupaten atau kota yang bersifat pilihan meliputi

urusan pemerintahan yang secara nyata ada dan berpotensi untuk meningkatkan

kesejahteraan masyarakat sesuai dengan kondisi, kekhasan, dan potensi unggulan

daerah yang bersangkutan. Dengan demikian, isi dari LPPD pemda kabupaten/kota

sangat tergantung dengan urusan yang menjadi tanggung jawabnya dan

karakteristik dari masing-masing pemda.

Lebih lanjut untuk mengevaluasi pelayanan publik yang dilaksanakan oleh

pemda maka diterbitkan Peraturan Pemerintah No. 6 Tahun 2008 tentang Pedoman

Evaluasi Penyelenggaraan Pemerintah Daerah. Peraturan tersebut menyebutkan

bahwa salah satu evaluasi penyelenggaraan pemerintahan daerah adalah berupa

Evaluasi Kinerja Penyelenggaraan Pemerintahan Daerah (EKPPD).

Hasil dari EKPPD tersebut berupa laporan hasil evaluasi pemeringkatan

kinerja penyelenggaraan pemerintahan daerah. Laporan hasil evaluasi

pemeringkatan kinerja penyelenggaraan pemerintahan daerah dikeluarkan pertama

kali oleh Kementrian Dalam Negeri tahun 2009 atas LPPD tahun anggaran 2007.

Laporan pemeringkatan kinerja terbaru yang diterbitkan oleh Kementrian Dalam

Negeri sampai dengan pelaksanaan penelitian ini adalah laporan pemeringkatan

kinerja untuk LPPD tahun anggaran 2012 yang dituangkan melalui Keputusan

commit to user

dan Status Kinerja Penyelenggaraan Pemerintahan Daerah Secara Nasional Tahun

2012.

Pemda dalam melayani masyarakat melakukan pengelolaan atas keuangan

daerah. Dalam rangka mewujudkan tata kelola keuangan negara yang akuntabel dan

transparan maka dilakukan pemeriksaan atas laporan keuangan pemerintah daerah

(LKPD) oleh Badan Pemeriksa Keuangan (BPK). Komponen-komponen dalam

LKPD menjadi obyek pemeriksaan bagi BPK setiap tahunnya. Pemeriksaan atas

LKPD tersebut meliputi antara lain pemeriksaan atas pengendalian internal dan

kepatuhan terhadap undang-undang.

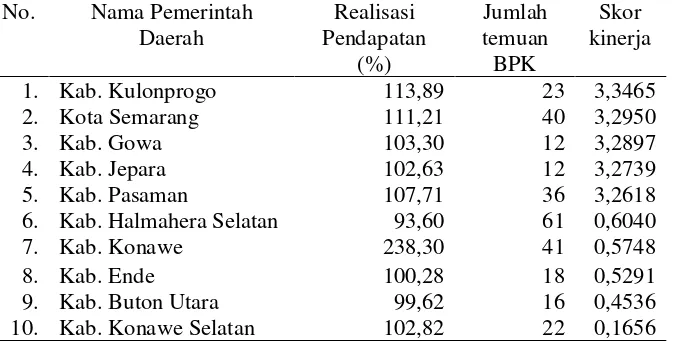

Tabel 1.1 menampilkan peringkat lima tertinggi dan lima terendah pencapaian

skor kinerja penyelenggaraan pemerintahan daerah kabupaten/ kota untuk tahun

2012 serta realisasi pendapatan dan jumlah temuan atas pemeriksaan BPK tahun

anggaran 2012.

Tabel I.1

Skor Pencapaian Kinerja, Realisasi Pendapatan, dan Jumlah Temuan BPK pada 10 Kabupaten/Kota Tahun 2012

No. Nama Pemerintah Daerah

Realisasi Pendapatan

(%)

Jumlah temuan BPK

Skor kinerja

1. Kab. Kulonprogo 113,89 23 3,3465

2. Kota Semarang 111,21 40 3,2950

3. Kab. Gowa 103,30 12 3,2897

4. Kab. Jepara 102,63 12 3,2739

5. Kab. Pasaman 107,71 36 3,2618

6. Kab. Halmahera Selatan 93,60 61 0,6040

7. Kab. Konawe 238,30 41 0,5748

8. Kab. Ende 100,28 18 0,5291

9. Kab. Buton Utara 99,62 16 0,4536

10. Kab. Konawe Selatan 102,82 22 0,1656

commit to user

Tabel 1.1 menunjukkan capaian realisasi pendapatan untuk 10 kota dan

kabupaten tahun 2012 yang rata-rata melebihi 100%. Dari tabel tersebut diketahui

bahwa Kabupaten Kulonprogo memiliki capaian realisasi pendapatan sebesar

113,89%. Hal ini menjadi menarik ketika Kabupaten Konawe dengan capaian

realisasi pendapatan yang mencapai 238,30% ternyata berada di posisi ke empat

terbawah untuk skor kinerjanya. Hal ini menunjukkan bahwa pada kenyataannya

pengukuran kinerja yang dilakukan terhadap pemerintah kabupaten dan kota tidak

selalu memperhatikan pencapaian target sasaran yang telah dianggarkan

sebelumnya, namun ada faktor lain yang menentukan. Lebih lanjut dari jumlah

temuan BPK atas LKPD juga menampilkan angka yang bervariasi. Kabupaten

Kulonprogo sebagai pemuncak skor kinerja memiliki jumlah temuan sebanyak 23

kasus, tidak lebih baik dari Kabupaten Buton Utara yang berada di peringkat kedua

terbawah dengan jumlah temuan sebanyak 16 kasus.

Penelitian ini mengacu pada penelitian yang dilakukan Mustikarini dan

Fitriasari (2012) yang berhasil membuktikan bahwa karakterististik suatu pemda

dan temuan audit BPK memiliki pengaruh terhadap skor kinerja penyelenggaraan

pemerintahan daerah kabupaten/kota untuk tahun anggaran 2007. Mustikarini dan

Fitriasari (2012) melakukan penelitian dengan mengaitkan antara karakteristik

pemda kabupaten/kota dan temuan audit BPK dengan kinerja penyelenggaraan

pemerintahan daerah kabupaten/kota yang berdasarkan hasil EKPPD untuk tahun

2007. Karakteristik pemda yang dimaksud yaitu ukuran pemda, tingkat kekayaan

commit to user

daerah. Variabel dependen berupa kinerja penyelenggaraan pemerintahan daerah

yang diproksikan dengan skor EKPPD yang diambil dari LPPD.

Penulis belum banyak menemukan penelitian di Indonesia yang meneliti

pengaruh karakteristik pemerintah daerah dan temuan BPK terhadap skor EKPPD

pemda. Penelitian sejenis dilakukan oleh Sudarsana dkk. (2013). Penelitian

Arifianti dkk. (2013) meneliti pengaruh pemeriksaan dan pengawasan keuangan

daerah terhadap kinerja penyelenggaraan pemerintahan daerah. Penelitian tersebut

menggunakan skor EKPPD sebagai ukuran kinerja penyelenggara pemerintah

daerah. Penelitian oleh Sumarjo (2010) serta Marfiana dan Kurniasih (2013) terkait

pengaruh karakteristik pemda dan kinerja keuangan pemda.

Penelitian ini berbeda dari penelitian Mustikarini dan Fitriasari (2012) yaitu

dalam hal pengujian karakteristik yang lain dari suatu pemerintah daerah dalam

hubungannya dengan kinerja penyelenggaraan pemerintahan daerah yaitu dari segi

umur administratif pemda dan belanja modal daerah. Penelitian ini juga menguji

pengaruh temuan kelemahan sistem pengendalian internal pemda oleh BPK

terhadap kinerja penyelenggaraan pemerintahan daerah.

Berdasarkan hal tersebut, peneliti ingin menguji “Pengaruh Karakteristik

Pemerintah Daerah dan Temuan Audit Badan Pemeriksa Keuangan terhadap

Kinerja Penyelenggaraan Pemerintahan Daerah Kabupaten/Kota di Indonesia

Tahun Anggaran 2012”.

1.2 Masalah Penelitian

Penyelenggaraan urusan desentralisasi meliputi urusan wajib dan pilihan

masing-commit to user

masing daerah, maka pencapaian hasil kinerja penyelenggaraan pemerintahan

daerah perlu mempertimbangkan karakteristik dari masing-masing daerah.

Pengawasan terhadap akuntabilitas pelaksanaan pengelolaan keuangan negara

dilaksanakan oleh BPK melalui pemeriksaan keuangan Negara yang dilaksanakan

rutin setiap tahun.

Penelitian di Indonesia belum banyak membahas mengenai pengaruh

karakteristik pemda dan temuan BPK terhadap skor kinerja penyelenggaraan

pemerintahan daerah yang dinilai oleh kemendagri. Variabel independen yang

digunakan dalam penelitian Mustikarini dan Fitriasari (2013) yang menjadi acuan

penelitian ini menjelaskan 9,4% variabel independen.

Berdasarkan uraian tersebut, peneliti bermaksud untuk menguji pengaruh

karakteristik pemda dan temuan audit BPK terhadap kinerja penyelenggaraan

pemerintahan daerah dengan rumusan masalah penelitian sebagai berikut:

1. Apakah umur administratif pemda kota berpengaruh positif terhadap kinerja

penyelenggaraan pemerintahan daerah kabupaten/kota?

2. Apakah tingkat kekayaan daerah berpengaruh positif terhadap kinerja

penyelenggaraan pemerintahan daerah kabupaten/kota?

3. Apakah belanja modal berpengaruh positif terhadap kinerja penyelenggaraan

pemerintahan daerah kabupaten/kota?

4. Apakah temuan pemeriksaan atas sistem pengendalian internal berpengaruh

commit to user

5. Apakah temuan pemeriksaan atas kepatuhan terhadap undang-undang

berpengaruh negatif terhadap kinerja penyelenggaraan pemerintahan daerah

kabupaten/kota?

1.3 Tujuan Penelitian

Berdasarkan masalah penelitian diatas, maka tujuan penelitian ini adalah

untuk membuktikan secara empiris bahwa:

1. Umur administratif pemda berpengaruh positif terhadap kinerja

penyelenggaraan pemerintahan daerah.

2. Tingkat kekayaan daerah berpengaruh positif terhadap kinerja penyelenggaraan

pemerintahan daerah kabupaten/kota.

3. Belanja modal berpengaruh positif terhadap kinerja penyelenggaraan

pemerintahan daerah kabupaten/kota.

4. Temuan pemeriksaan atas kelemahan sistem pengendalian internal berpengaruh

negatif terhadap kinerja penyelenggaraan pemerintahan daerah kabupaten/kota?

5. Temuan pemeriksaan atas kepatuhan terhadap undang-undang berpengaruh

negatif terhadap kinerja penyelenggaraan pemerintahan daerah kabupaten/kota?

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain:

1. Memberikan bukti empiris bahwa karakteristik pemda dan temuan audit BPK

berpengaruh terhadap kinerja penyelenggaraan pemerintahan daerah.

2. Bagi akademisi sebagai bahan referensi dan data tambahan lain untuk penelitian

commit to user

3. Bagi pemda penelitian ini diharapkan mampu menjadi bahan pertimbangan

dalam pengambilan keputusan yang berkaitan dengan penyediaan data capaian

kinerja pada tataran pengambil kebijakan daerah dan tataran pelaksana

commit to user

9 BAB II

TINJAUAN PUSTAKA DAN PERUMUSAN HIPOTESIS

2.1Tinjauan Pustaka

Teori dan informasi yang berkaitan dengan penelitian ini telah penulis

rangkum dalam bagian ini. Teori dan informasi yang menjadi dasar identifikasi,

penjelasan dan pembahasan masalah dalam penelitian ini penulis sajikan sebagai

berikut.

1. Teori Keagenan

Jensen dan Meckling (1976) menjelaskan bahwa teori keagenan melukiskan

hubungan antara kepentingan pemilik (prinsipal) dengan kepentingan manajer

(agen) ketika para manajer telah dikontrak oleh pemilik untuk melakukan beberapa

jenis pekerjaan sesuai kehendak pemilik. Prinsipal berharap manajer, yang

dikompensasi untuk melakukan pekerjaan tertentu, untuk menjalankan dan

mengendalikan organisasi, melindungi kepentingan pemilik, dan bertindak secara

bertanggung jawab sebagai pengelola. Berdasarkan pengertian tersebut,

karakteristik utama hubungan keagenan terletak pada kontrak pelimpahan

wewenang dan tanggung jawab dari prinsipal kepada agen. Salah satu pihak

(prinsipal) membuat kontrak dengan pihak lain (agen) dengan harapan bahwa agen

akan melakukan pekerjaan sesuai dengan kehendak prinsipal.

Menurut Carr & Brower (2000) dalam penelitiannya menjelaskan bahwa

model keagenan yang sederhana mengasumsikan dua pilihan dalam kontrak: (1)

outcome-commit to user

based, yaitu adanya insentif yang memotivasi agen untuk mencapai kepentingan

prinsipal.

Mengacu pada Undang-Undang Nomor 23 tahun 2014, penyelenggara

pemerintahan daerah provinsi dan kabupaten/kota terdiri atas kepala daerah

dan DPRD dibantu oleh perangkat daerah. Berbeda dengan penyelenggaraan

pemerintahan di pusat yang terdiri atas lembaga eksekutif, legislatif, dan

yudikatif. Selanjutnya, dinyatakan bahwa bupati dan walikota dipilih oleh rakyat.

Mekanisme pemilihan ini menunjukkan adanya pelimpahan wewenang dari rakyat

kepada bupati dan walikota. Fakta adanya pemberian otoritas eksekutif dan

pelimpahan wewenang kepada bupati dan walikota menunjukkan bahwa bupati dan

walikota berperan sebagai agen dan rakyat merupakan prinsipal dalam rerangka

hubungan keagenan.

DPRD berperan sebagai mitra kerja bupati dan walikota yang berperan dalam

fungsi penganggaran, pengawasan, dan legislasi. Selanjutnya, dinyatakan bahwa

anggota DPRD dipilih oleh rakyat secara langsung. Ketentuan ini menyiratkan

bahwa DPRD merupakan representasi rakyat dalam struktur pengambilan

keputusan formal oleh pemda. Berdasarkan peraturan perundangan tersebut DPRD

mempunyai karakterisrik representatif yang bertugas melakukan monitoring. Oleh

karena itu, DPRD dapat dianggap setara dengan board dalam governance

berdasarkan konsep keagenan.

Berdasar teori keagenan tersebut maka pengelolaan pemda harus diawasi dan

dievaluasi untuk memastikan bahwa pengelolaan dilakukan dengan penuh

commit to user

2. Evaluasi Kinerja Penyelenggaraan Pemerintahan Daerah

Peraturan Pemerintah No.6 Tahun 2008 tentang Pedoman Evaluasi

Penyelenggaraan Pemerintah Daerah menyebutkan bahwa salah satu evaluasi

penyelenggaraan Pemerintahan daerah adalah berupa Evaluasi Kinerja

Penyelenggaraan Pemerintahan Daerah (EKPPD). EKPPD adalah suatu proses

pengumpulan dan analisis data secara sistematis terhadap kinerja penyelenggaraan

pemerintahan daerah dengan menggunakan sistem pengukuran kinerja.

Peraturan Menteri Dalam Negeri Nomor 73 Tahun 2009 tentang Tatacara

Pelaksanaan Evaluasi Kinerja Penyelenggaraan Pemerintahan Daerah menjelaskan

bahwa EKPPD merupakan sistem pengukuran dengan menggunakan Indeks

Kinerja Kunci (IKK) dalam penilaian yang terintegrasi dengan penilaian mandiri

oleh pemerintahan daerah dengan penilaian yang dilakukan oleh Tim Daerah dan

Tim Nasional EPPD. Menurut Peraturan Pemerintah Nomor 6 tahun 2008, IKK

adalah indikator kinerja utama yang mencerminkan keberhasilan penyelenggaraan

suatu urusan pemerintahan.

Terkait penilaian kinerja penyelenggaraan pemerintahan daerah kabupaten

dan kota serta mengingat bahwa urusan desentralisasi meliputi urusan wajib dan

pilihan dimana urusan pilihan sangat tergantung dan disesuaikan dengan kekhasan

masing-masing daerah, maka pencapaian hasil kinerja penyelenggaraan

pemerintahan daerah perlu mempertimbangkan karakteristik dari masing-masing

commit to user

3. Karakteristik Pemerintah DaerahMenurut Poerwadarminta (2006) dalam Suhardjanto dan Yulianingtyas

(2011), karakteristik adalah ciri-ciri khusus yang mempunyai sifat khas atau

kekhususan sesuai dengan perwatakan tertentu yang membedakan antara sesuatu

dengan sesuatu yang lain.

Hampir semua organisasi seperti pemda memiliki karakteristik tertentu,

misalnya kewenangan untuk melakukan kegiatan publik, kemampuan untuk

membuat kontrak dengan pihak ketiga, hak untuk menuntut dan dituntut, dan

kemampuan untuk mengumpulkan pajak serta menentukan anggaran. Area

kewenangan pemda biasanya termasuk sekolah umum, jalan raya lokal, layanan

kota, dan beberapa aspek kesejahteraan sosial dan ketertiban umum.

Penelitian Patrick (2007), menjelaskan karakteristik Pemda Pennsylvania,

dengan membagi karakteristik ke dalam tiga kelompok. Pertama, budaya organisasi

yang menggunakan proksi kecenderungan pemda dan tanggapan terhadap

konstituen. Kedua, struktur organisasi, dengan menggunakan proksi spesialisasi

pekerjaan, diferensiasi fungsional, administrative intensity, ketersediaan slack

resource, dan ukuran organisasi. Ketiga, lingkungan eksternal, dengan

menggunakan proksi pembiayaan utang dan intergovernmental revenue.

Suhardjanto (2011) memodifikasi model karakteristik pemda oleh Patrick

(2007) tersebut dengan ukuran daerah, jumlah SKPD, status daerah, lokasi pemda,

dan jumlah anggota DPRD untuk menguji tingkat kepatuhan pengungkapan wajib

commit to user

Lesmana (2010) meneliti pengaruh enam karakteristik pemda, yaitu ukuran

pemda, kewajiban, pendapatan transfer, umur pemda, jumlah satuan kerja

perangkat daerah, dan rasio kemandirian keuangan pemda. Liestiani (2008) juga

menggunakan karakteristik pemda sebagai salah satu variabel dalam penelitiannya

dengan memproksikan kota dan kabupaten yang mendiskripsikan tipe dari pemda.

Berdasarkan penjabaran di atas, maka penelitian ini menjelaskan karakteristik

pemda dengan menggunakan umur administratif pemda, tingkat kekayaan daerah,

dan belanja modal.

1)Umur administratif pemda

Umur suatu organisasi bisa diartikan sebagai berapa lama suatu organisasi

aktif sejak terbentuknya (Setyaningrum dan Syafitri, 2012). Indonesia adalah

sebuah negara yang wilayahnya terbagi atas daerah-daerah Provinsi. Daerah

provinsi itu dibagi lagi atas daerah Kabupaten dan daerah Kota. Setiap daerah

provinsi, daerah kabupaten, dan daerah kota mempunyai pemerintahan daerah yang

diatur dengan undang-undang. Tahun dikeluarkannya undang-undang mengenai

pembentukan suatu pemda menjadi ukuran umur administratif suatu pemda.

2)Tingkat kekayaan daerah

Menurut Undang-Undang Nomor 23 tahun 2014 pendapatan daerah adalah

semua hak daerah yang diakui sebagai penambah atas nilai kekayaan bersih dalam

periode anggaran tertentu. Pendapatan daerah berasal dari penerimaan dari dana

perimbangan pusat dan daerah, juga yang berasal daerah itu sendiri yaitu

pendapatan asli daerah serta lain-lain pendapatan yang sah. Sebagai daerah otonom

commit to user

menuai hasil dari sumber daya yang dimiliki oleh daerah masing-masing dan diakui

sebagai pendapatan asli daerah. Pendapatan Asli Daerah (PAD) bersumber dari

pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan,

dan lain-lain PAD yang sah. Untuk menjalankan urusan pemerintahan yang menjadi

kewenangannya, daerah harus mempunyai sumber keuangan agar daerah tersebut

mampu memberikan pelayanan dan kesejahteraan kepada rakyat di daerahnya.

3)Belanja modal

Pengertian belanja dalam Peraturan Pemerintah Nomor 71 tahun 2010 tentang

Standar Akuntansi Pemerintahan adalah semua pengeluaran dari Rekening Kas

Umum Negara/Daerah yang mengurangi ekuitas dana lancar dalam periode tahun

anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh

pemerintah.

Peraturan Pemerintah Nomor 71 tahun 2010 menjelaskan bahwa belanja

modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya

yang memberi manfaat lebih dari satu periode akuntansi. Standar Akuntansi

Pemerintah (SAP) mengkategorikan belanja modal ke dalam lima kategori utama,

yaitu: (1) belanja modal tanah; (2) belanja modal peralatan dan mesin; (3) belanja

modal gedung dan bangunan; (4) belanja modal jalan, irigasi, dan jaringan; dan (5)

belanja modal fisik lainnya.

4. Temuan Audit BPK

Untuk melaksanakan amanat UUD 1945 dan ketentuan di dalam paket tiga

undang-undang bidang keuangan negara, serta Undang-Undang Nomor 15 Tahun

commit to user

Indonesia (BPK) melaksanakan pemeriksaan atas pengelolaan dan tanggung jawab

keuangan negara. Jenis pemeriksaan dibagi berdasarkan pembagian sebagai

berikut:

1) Pemeriksaan Keuangan;

2) Pemeriksaan Kinerja; dan

3) Pemeriksaan Dengan Tujuan Tertentu

Pemeriksaan keuangan adalah pemeriksaan atas laporan keuangan (LK) yang

bertujuan memberikan keyakinan yang memadai (reasonable assurance) bahwa

LK telah disajikan secara wajar dalam semua hal yang material, sesuai dengan

prinsip akuntansi yang berlaku umum di Indonesia atau basis akuntansi

komprehensif selain prinsip akuntansi yang berlaku umum di Indonesia.

Pemeriksaan keuangan yang dilakukan oleh BPK adalah pemeriksaan atas LK

pemerintah pusat dan pemda, serta badan lainnya termasuk BUMN.

Dalam pemeriksaan keuangan, pemeriksa mengungkap temuan

ketidakpatuhan terhadap ketentuan perundang-undangan. Kelompok temuan yang

juga dapat diungkap dalam pemeriksaan keuangan adalah temuan kelemahan sistem

pengendalian internal.

Keputusan Badan Pemeriksa Keuangan Republik Indonesia Nomor

5/K/I-XIII.2/8/2010 tentang Petunjuk Teknis Kodering Temuan Pemeriksaan

menjelaskan subkelompok temuan dalam kelompok temuan kelemahan sistem

pengendalian intern sebagai berikut.

1) Temuan kelemahan sistem pengendalian akuntansi dan pelaporan mengungkap

commit to user

pelaporan keuangan yang dapat mempengaruhi keandalan pelaporan keuangan

dan pengamanan atas aset.

2) Temuan kelemahan sistem pengendalian pelaksanaan anggaran pendapatan

dan belanja mengungkap kelemahan pengendalian terkait dengan pemungutan

dan penyetoran penerimaan negara/daerah serta pelaksanaan program/kegiatan

pada entitas yang diperiksa dan dapat mempengaruhi efisiensi dan efektivitas

pelaksanaan kegiatan serta membuka peluang terjadinya ketidakpatuhan

terhadap peraturan perundang-undangan.

3) Temuan kelemahan struktur pengendalian intern mengungkap kelemahan yang

terkait dengan ada/tidak adanya struktur pengendalian intern atau efektivitas

struktur pengendalian intern yang ada dalam entitas yang diperiksa dan

berpengaruh terhadap efektivitas sistem pengendalian intern secara

keseluruhan.

2.2Kerangka Teoritis dan Pengembangan Hipotesis

Kerangka teoritis merupakan pondasi dari hypothetico-deductive research

yang menjadi landasan hipotesis yang akan dikembangkan (Sekaran dan Bougie,

2013). Penelitian ini mencoba untuk membuktikan secara empiris pengaruh

karakteristik pemda (umur administratif pemda, tingkat kekayaan daerah, dan

belanja modal) dan temuan audit BPK (temuan kelemahan SPI dan temuan

ketidakpatuhan terhadap undang-undang) terhadap skor kinerja penyelenggaraan

pemerintahan daerah pada pemerintah daerah kabupaten/kota di Indonesia. Untuk

commit to user

pemda dan temuan audit BPK terhadap skor kinerja penyelenggaraan pemerintahan

daerah mealui hipotesis penelitian sebagai berikut.

1. Pengaruh umur administratif pemda terhadap skor kinerja penyelenggaraan

pemerintahan daerah kabupaten/kota.

Lesmana (2010) dalam penelitiannya menggunakan variabel umur

administratif pemda dalam dimensi karakteristik pemda untuk mengetahui

pengaruhnya terhadap tingkat pengungkapan wajib laporan keuangan. Pemda yang

lebih lama mengelola sendiri urusan pemerintahannnya akan lebih patuh dalam

pengungkapan wajib laporan keuangan pemda. Daerah yang lebih lama

diundang-undangkan sebagai daerah administratif yang mandiri akan lebih berpengalaman

dan akan memiliki proses administrasi dan pencatatan yang lebih baik. Sesuai

dengan hal tersebut, maka penulis membuat hipotesis sebagai berikut.

H1: Umur administratif pemda berpengaruh positif terhadap skor kinerja

penyelenggaraan pemerintahan daerah kabupaten/kota.

2. Pengaruh tingkat kekayaan daerah terhadap skor kinerja penyelenggaraan

pemerintahan daerah kabupaten/kota.

Penelitian oleh Sumarjo (2010) serta Marfiana dan Kurniasih (2013) terkait

pengaruh karakteristik pemda dan kinerja keuangan pemda memberikan hasil yang

berbeda pada variabel tingkat kekayaan pemda yaitu dari hasil penelitian

membuktikan bahwa variabel tingkat kekayaan pemda tidak berpengaruh signifikan

terhadap kinerja keuangan daerah. Jumlah dan kenaikan kontribusi PAD akan

sangat berperan dalam kemandirian pemda yang dapat dikatakan sebagai kinerja

commit to user

dan Sudarsana (2013) yang menemukan bahwa pendapatan Pemda berpengaruh

positif terhadap kinerja penyelenggaraan pemerintahan daerah.

Oleh karena itu, hipotesis pada penelitian ini adalah:

H2: Tingkat kekayaan daerah berpengaruh positif terhadap skor kinerja

penyelenggaraan pemerintahan daerah kabupaten/kota.

3. Pengaruh belanja modal terhadap skor kinerja penyelenggaraan pemerintahan

daerah kabupaten/kota.

Belanja modal diperlukan dalam rangka mendukung pemenuhan pelayanan

terhadap masyarakat. Belanja modal Pemda biasa yang digunakan untuk

pembangunan infrastruktur dan peningkatan layanan publik. Belanja modal pemda

juga bias digunakan dalam rangka mendukung kinerja aparatur Negara.

Hasil penelitian dari beberpa penelitian terdahulu mengenai pengaruh belanja

modal terhadap kinerja penyelenggaraan pemerintahan daerah masih belum

memberikan hasil yang konsisten. Penelitian Sudarsono (2013) menemukan bahwa

belanja modal tidak berpengaruh signifikan terhadap kinerja penyelenggaraan

pemerintahan daerah di Indonesia. Kemudian penelitian oleh Nugroho dan Rohman

(2012) yang menyimpulkan belanja modal berpengaruh negatif signifikan terhadap

kinerja keuangan.

Lebih lanjut, penelitian Onakoya dan Somoye (2013) menunjukkan bahwa

bagaimanapun belanja modal publik secara tidak langsung meningkatkan

pertumbuhan ekonomi dengan mendorong investasi sektor swasta untuk

memfasilitasi peran pemerintah dalam penyediaan barang publik di Nigeria.

commit to user

investasi modal pemerintah dalam bidang infrastruktur bisa menjadi solusi dalam

kondisi depresi ekonomi. Maka dengan melihat landasan teori dan beberapa

penelitian yang sudah dilakukan maka hipotesis mengenai belanja modal terhadap

kinerja pemerintah adalah sebagai berikut.

H3: Belanja modal berpengaruh positif terhadap skor kinerja

penyelenggaraan pemerintahan daerah kabupaten/kota.

4. Pengaruh temuan pemeriksaan atas kelemahan sistem pengendalian internal

terhadap skor kinerja penyelenggaraan pemerintahan daerah kabupaten/kota.

Ramandei (2009) menyebutkan bahwa pelaksanaan evaluasi anggaran dan

umpan balik yang diperoleh diharapkan menjadi bahan penilaian terhadap

keefektifan sistem pengendalian intern, sehingga semakin efektif sistem

pengendalian intern, maka semakin meningkat pula kinerjanya.

Penelitian yang dilakukan oleh Muraleetharan (2011) menyatakan bahwa

dengan adanya sistem pengendalian intern yang efektif, maka kinerja yang

dihasilkan akan semakin tinggi.

Semakin banyak temuan atas kelemahan SPI dalam suatu pemda maka akan

semakin menurun kinerja penyelenggaraan pemerintahan daerah tersebut. Maka

hipotesis keempat penelitian ini adalah sebagai berikut.

H4: Temuan pemeriksaan atas kelemahan sistem pengendalian internal

berpengaruh negatif terhadap skor kinerja penyelenggaraan

pemerintahan daerah kabupaten/kota

5. Pengaruh temuan pemeriksaan atas kepatuhan terhadap skor kinerja

commit to user

Temuan kepatuhan audit BPK merupakan kasus-kasus yang ditemukan BPK

terhadap laporan keuangan Pemda atas pelanggaran yang dilakukan suatu daerah

terhadap ketentuan perundang-undangan yang berlaku. Semakin banyak

pelanggaran yang dilakukan oleh pemda menggambarkan semakin buruknya tata

kelola pemda tersebut. Dengan kata lain, semakin tinggi angka temuan audit, maka

seharusnya menunjukkan semakin rendahnya kinerja suatu Pemda.

Hasil penelitian Mustikarini dan Fitriasasi (2012) membuktikan bahwa

temuan audit berpengaruh negatif terhadap skor kinerja penyelenggaraan

pemerintahan daerah kabupaten/kota. Penelitian Zirman dan Rozi (2010) juga

menyatakan bahwa terdapat pengaruh yang kuat antara kepatuhan pada peraturan

perundangan terhadap akuntabilitas kinerja instansi pemerintah. Penelitian Tobirin

(2008) menjelaskan bahwa selama ini penilaian kinerja aparat birokrasi tidak

berbasis kinerja, tetapi hanya berbasis pada kepatuhan. Dengan demikian, hipotesis

terakhir penelitian ini adalah:

H5: Temuan pemeriksaan atas kepatuhan terhadap undang-undang

berpengaruh negatif terhadap skor kinerja penyelenggaraan

pemerintahan daerah kabupaten/kota

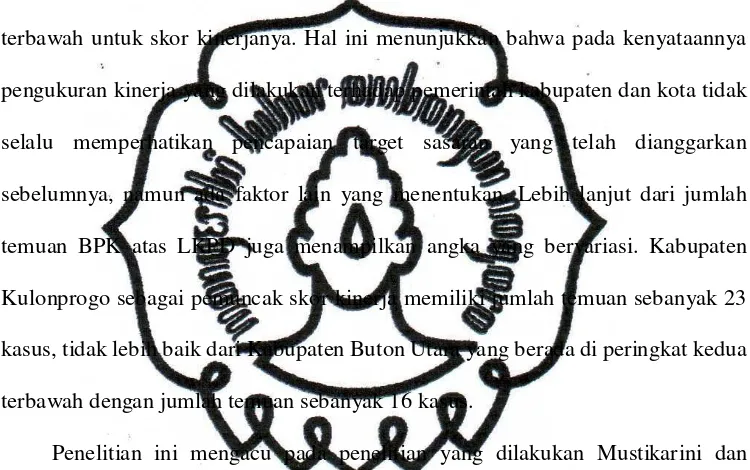

Diagram skematis digunakan untuk memvisualisasikan hubungan

antarkonsep dalam penelitian ini. Gambar II.1 berikut merupakan diagram skematis

commit to user

Gambar II.1Diagram Skematis untuk Kerangka Teoritis

H1 (+)

Variabel Independen

Variabel Dependen

Umur administratif pemda

Tingkat kekayaan pemda Karakteristik Pemda

Jumlah temuan atas kelemahan SPI Jumlah temuan atas kepatuhan terhadap

undang-undang Temuan BPK

Belanja modal Skor Kinerja

penyelenggaraan pemerintahan

daerah

H2 (+)

H3 (+)

H4 (-)

commit to user

22 BAB III

METODE PENELITIAN

3.1Desain Penelitian

Desain penelitian merupakan rancangan awal untuk pengumpulan,

pengukuran, dan analisis data, berdasarkan pertanyaan penelitian (Sekaran dan

Bougie, 2013). Penelitian ini merupakan penelitian pengujian hipotesis yang

menguji pengaruh umur administratif pemda, tingkat kekayaan daerah, belanja

modal, temuan kelemahan SPI, dan temuan kepatuhan terhadap pengungkapan

kinerja penyelenggaraan pemerintahan daerah. Penelitian ini merupakan penelitian

cross section karena menggunakan data satu tahun anggaran saja yaitu tahun

anggaran 2012.

3.2Populasi, Sampel Penelitian, dan Teknik Pengambilan Sampel

Populasi mengacu pada keseluruhan kelompok orang, peristiwa, atau hal-hal

yang menarik bagi peneliti ingin menyelidiki (Sekaran dan Bougie, 2013). Populasi

dalam penelitian ini adalah seluruh pemerintah kabupaten/kota di Indonesia yang

telah dinilai kinerja pemerintahannya oleh Kementrian Dalam Negeri pada tahun

anggaran 2012.

Setelah populasi ditentukan, maka selanjutnya adalah menentukan kerangka

sampel (sample frame). Kerangka sampel (sample frame) adalah sebuah

representasi dari seluruh populasi dimana sampel digambarkan (Sekaran dan

Bougie, 2013). Kerangka sampel dalam penelitian ini mengambil dari nama-nama

commit to user

dan kota tahun 2012 yang tercantum dalam Kepmendagri No. 120-251 tahun 2014

tentang Penetapan Peringkat dan Status Kinerja Penyelenggaraan Pemerintahan

Daerah Secara Nasional Tahun 2012. Sekaran dan Bougie (2013) menjelaskan

bahwa sampel adalah bagian dari populasi. Desain pengambilan sampel (sampling

design) terbagi dalam dua tipe utama, yaitu probability sampling dan

nonprobability sampling (Sekaran dan Bougie, 2013). Dalam probability sampling,

besarnya peluang elemen untuk terpilih menjadi subjek diketahui, sedangkan pada

nonprobability sampling besarnya peluang elemen untuk terpilih menjadi subjek

tidak diketahui. Penelitian ini menggunakan desain nonprobability sampling yaitu

purposive sampling.

Purposive sampling adalah jenis desain nonprobabililty sampling yang

memenuhi kriteria yang telah ditetapkan oleh peneliti. Penelitian ini menggunakan

kriteris sampel berupa pemda kabupaten/kota yang memiliki opini laporan

keuangan wajar tanpa pengecualian dan wajar tanpa pengecualian dengan paragraf

penjelas untuk tahun anggaran 2012. Alasan utama penulis mengambil sampel

kabupaten/kota dengan kriteria tersebut adalah penulis menggunakan data

keuangan yang disajikan pada laporan keuangan pemda, sehingga penulis lebih

meyakini penyajian data keuangan pemda yang telah mendapat opini wajar tanpa

pengecualian dan wajar tanpa pengecualian dengan paragraf penjelas dari BPK.

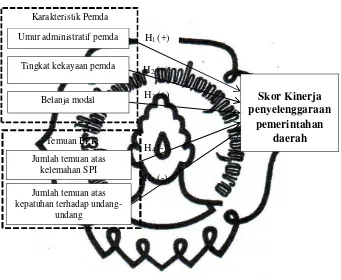

3.3Sumber Data

Penelitian ini menggunakan sumber data sekunder. Sekaran dan Bougie

(2013) menjelaskan bahwa data sekunder merupakan informasi yang dikumpulkan

commit to user

kabupaten/kota di Indonesia untuk tahun anggaran 2012 yang telah diaudit oleh

BPK, Ikhtisar Hasil Pemeriksaan Semester (IHPS) BPK tahun 2013, serta data

mengenai pemerintah daerah dan skor kinerja yang diakses melalui situs resmi

Kementrian Dalam Negeri yaitu www.kemendagri.go.id. Data LKPD berisi laporan

neraca yang berisi informasi data berupa jumlah aset yang dimiliki pemda, laporan

realisasi anggaran (LRA) yang memuat jumlah pendapatan asli daerah dan belanja

modal. IHPS memuat informasi mengenai hasil pemeriksaan BPK dalam periode

per semester dan di dalamnya terdapat informasi mengenai temuan hasil

pemeriksaan BPK.

Tabel III.1 Sumber Data

No. Data Sumber

1. Laporan Keuangan Pemerintah Kota dan

Kabupaten BPK-RI

2. 3.

IHPS I dan II

Data Skor Kinerja Pemerintah Daerah

BPK-RI

Situs Web Kemendagri 4. Data Profil Pemerintah Daerah Situs Web Kemendagri

3.4Definisi Operasional dan Pengukuran Variabel

Definisi operasional merupakan pembangunan pengertian atau pemahaman

dalam suatu istilah yang terukur dengan mengurangi tingkat abstraksinya melalui

penggambaran dimensi dan elemen (Sekaran dan Bougie, 2013). Pengertian dan

pengukuran variabel dependen dan independen dalam penelitian ini adlaah sebagai

berikut.

1. Variabel dependen

Variabel dependen dalam penelitian ini yaitu skor kinerja penyelenggaraan

commit to user

daerah kabupaten/kota yang ditetapkan melalui Keputusan Menteri Dalam Negeri

No. 121-251 tahun 2014 tentang Penetapan Peringkat dan Status Kinerja

Penyelenggaraan Pemerintahan Daerah Secara Nasional Tahun 2014 berdasarkan

hasil evaluasi kinerja penyelenggaraan pemerintahan daerah terhadap LPPD

tahun 2012 tingkat nasional dengan rentang nilai 0-4.

2. Variabel Independen

Variabel independen menurut Sekaran dan Bougie (2013) merupakan salah

satu yang mempengaruhi variabel dependen dengan cara positif maupun negatif.

Variabel independen dalam penelitian ini adalah status daerah, kekayaan daerah,

belanja modal, temuan pemeriksaan atas kelemahan sistem pengendalian intern,

dan temuan pemeriksaan atas kepatuhan terhadap undang-undang. Penjelasan dan

pengukuran dari masing-masing variabel independen tersebut adalah sebagai

berikut.

1) Variabel umur administratif daerah (AGE).

Umur suatu organisasi bisa diartikan sebagai berapa lama suatu organisasi

aktif sejak terbentuknya (Setyaningrum dan Syafitri, 2012). Tahun dikeluarkannya

undang-undang mengenai pembentukan suatu pemda menjadi ukuran umur

administratif suatu pemda. Sesuai dengan penelitian Lesmana (2010) serta

Setyaningrum dan Syafitri (2012), variabel umur administratif pemda pada

penelitian ini diukur dengan menggunakan dasar umur pemda berdasarkan

undang-undang pembentukannya dalam satuan tahun.

AGE = Umur Administratif Pemda Berdasarkan Undang-Undang

commit to user

2) Variabel tingkat kekayaan daerah (WEALTH).Penelitian Mustikarini dan Fitriasasi (2012) menggunakan PAD

dibandingkan dengan total pendapatan sebagai proksi pengukuran tingkat

kekayaan daerah. PAD adalah penerimaan yang diperoleh daerah dari

sumber-sumber di dalam daerahnya sendiri yang dipungut berdasarkan peraturan daerah

sesuai dengan peraturan perundang-undangan yang berlaku. Tingkat kekayaan

daerah bisa dilihat dari berap banyak pendapatan asli daerah tersebut terhadap total

pendapatannya. Maka pada penelitian ini variabel tingkat kekayaan daerah

menggunakan formula sebagai berikut.

WEALTH=Pendapatan Asli Daerah Total Pendapatan

3) Variabel belanja modal (BMOD).

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 menyebutkan belanja

modal adalah total belanja yang digunakan untuk pengeluaran yang dilakukan

dalam rangka pembelian/pengadaan atau pembangunan aset tetap berwujud

yang mempunyai nilai manfaat lebih dari dua belas bulan untuk digunakan

dalam kegiatan pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin,

gedung dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya. Nugroho

(2012) menjumlahkan seluruh belanja-belanja tersebut dalam mengukur variabel

belanja modal. Sudarsono dan Rahardjo (2013) menggunakan rasio belanja modal

terhadap total belanja daerah untuk mencerminkan porsi belanja daerah yang

commit to user

Penelitian ini menggunakan logaritma natural dari total belanja modal pemda

untuk mengukur variabel belanja modal pemda. Maka pada penelitian ini variabel

belanja modal menggunakan formula sebagai berikut.

BMOD = Ln Belanja modal

4) Variabel temuan pemeriksaan atas sistem pengendalian intern (SPI).

Keputusan Badan Pemeriksa Keuangan Republik Indonesia Nomor

5/K/I-XIII.2/8/2010 tentang Petunjuk Teknis Kodering Temuan Pemeriksaan

menjelaskan subkelompok temuan dalam kelompok temuan kelemahan sistem

pengendalian intern sebagai berikut.

a Temuan kelemahan sistem pengendalian akuntansi dan pelaporan.

b Temuan kelemahan sistem pengendalian pelaksanaan anggaran pendapatan

dan belanja.

c Temuan kelemahan struktur pengendalian intern.

Ketiga jenis temuan kelemahan sistem pengendalian intern tersebut tidak

mencantumkan besaran nilai dalam rupiah, sehingga dalam penelitian ini

pengukuran variabel temuan kelemahan sitem pengendalian intern dinyatakan

dalam jumlah kasus temuan kelemahan sistem pengendalian intern oleh BPK dalam

audit LKPD tahun anggaran 2012. Maka pada penelitian ini variabel Temuan

kelemahan struktur pengendalian intern menggunakan formula sebagai berikut.

SPI = ∑ Kasus temuan kelemahan sistem pengendalian intern

5) Variabel temuan pemeriksaan atas kepatuhan terhadap undang-undang (KEP).

Temuan pmeriksaan atas kepatuhan terhadap ketentuan perundang-undangan

commit to user

mengakibatkan kerugian negara/daerah/perusahaan, potensi kerugian

negara/daerah/perusahaan kekurangan penerimaan, administrasi, ketidakhematan,

ketidakefisienan, dan ketidakefektifan. Temuan pemeriksaan atas kepatuhan

dihitung dari jumlah temuan pemeriksaan atas kepatuhan (jumlah ketidakpatuhan)

yang terdapat dalam Laporan Hasil Pemeriksaan (LHP).

Marfiana dan Kurniasih (2013) menggunakan logaritma natural pada jumlah

nilai rupiah temuan kepatuhan terhadap terhadap undang-undang. Serupa dengan

penelitian tersebut, pengukuran variabel temuan kepatuhan terhadap

undang-undang dalam penelitian ini menggunakan logaritma natural dari jumlah nilai

temuan pemeriksaan atas kepatuhan oleh BPK pada pemeriksaan LKPD tahun

anggaran 2012. Maka pada penelitian ini variabel temuan pemeriksaan atas

kepatuhan terhadap undang-undang menggunakan formula sebagai berikut.

KEP = Ln Temuan kepatuhan

3.5Metode Analisis Data

Penelitian ini menggunakan alat analisis data yaitu regresi linier berganda

(multiple regresion analysis). Tingkat signifikansi (α) yang digunakan dalam

penelitian ini sebesar 5%. Analisis regresi linier berganda digunakan untuk

menjelaskan pengaruh satu atau lebih variabel independen terhadap satu variabel

dependen (Sekaran dan Bougie, 2013). Persamaan model regresi berganda untuk

pengujian hipotesis dituliskan sebagai berikut.

KIN = ß0 + ß1AGE + ß2WEALTH + ß3BMOD + ß4SPI + ß5KEP + Ɛ

Keterangan:

commit to user

STAT : status pemda

WEALTH : tingkat kekayaan daerah

BMOD : belanja modal

SPI : temuan SPI

KEP : temuan kepatuhan

ß1, ß2, ß3, ß4, ß5 : koefisien variabel independen

Ɛ : errors

Analisis hasil pengujian dengan model regresi linear berganda dilakukan

dengan langkah-langkah sebagai berikut.

1. Analisis Statistik Deskriptif

Analisis statistik deskriptif dilakukan untuk memberikan gambaran mengenai

distribusi dan perilaku data yang menjadi sampel dengan melihat rata-rata, standar

deviasi, varian maksimum, dan minimum (Ghozali, 2013). Pengujian statistik

deskriptif pada penelitian ini meliputi pengukuran nilai rata-rata (mean), standar

deviasi, nilai maksimum, dan nilai minimum. Mean menunjukkan nilai rata-rata

dari data sedangkan standar deviasi menunjukkan seberapa besar data bervariasi

dan nilai rata-ratanya. Nilai maksimum dan minimun menunjukkan nilai terbesar

dan terkecil dari data.

2. Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk memastikan bahwa data penelitian valid,

tidak bias, konsisten, dan penaksiran koefisien regresinya efisien. Empat jenis uji

commit to user

autokorelasi, uji heterokedastisitas, dan uji multikolinearitas. Penjelasan lebih

lanjut mengenai keempat pengujian tersebut adalah sebagai berikut.

1) Uji Normalitas

Bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu

atau residual mempunyai distribusi normal. Dalam penelitian ini digunakan metode

statistik yaitu uji Kolmogorov Smirnov (KS). Jika nilai Kolmogorov-Smirnov lebih

tinggi daripada nilai signifikansi (0,05) maka residual terdistribusi secara normal.

2) Uji Autokorelasi

Pengujian ini dilakukan untuk menguji apakah dalam suatu model regresi

linier ada korelasi antara kesalahan pengguna pada periode t dengan kesalahan

pada periode t-1 (Ghozali, 2013). Autokorelasi muncul karena observasi yang

berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena

residual tidak bebas dari satu observasi ke observasi lainnya. Model regresi yang

baik adalah regresi yang bebas dari autokorelasi. Pendeteksian gejala ini dilakukan

dengan menggunakan Run Test. Run Test digunakan untuk melihat apakah data

residual terjadi secara random atau tidak (sistematis). Jika Asymp. Sig. (2-tailed) <

0,05 maka data residual tidak random atau terjadi autokorelasi antar nilai residual.

Namun, jika Asymp. Sig. (2-tailed) > 0,05 maka data residual bebas dari

autokorelasi.

3) Uji Heteroskedastisitas

Digunakan untuk mendeteksi adanya homokedastisitas atau memiliki varian

yang sama. Ada dua cara pendeteksian ada tidaknya heterokedastisitas, yaitu

commit to user

pengujian dengan menggunakan metode statistik yaitu melalui uji Glejser yang

dilakukan dengan meregresikan nilai absolute residual terhadap variabel

independen lainnya. Jika β signifikan, yaitu dengan signifikansi < 0,05, maka

mengindikasikan terdapat heteroskedastisitas dalam model.

4) Uji Multikoliniearitas

Bertujuan untuk menguji apakah dalam model regresi ditemukan adanya

korelasi yang tinggi atau sempurna antar variabel independen. Jika antar variabel

independen terjadi multikolinearitas sempurna, maka koefisien regresi variabel

independen tidak dapat ditentukan dan nilai standard error menjadi tak terhingga.

Untuk mendeteksi ada atau tidak nya masalah multikolinearitas dalam variabel

independen dapat dilihat pada nilai Tolerance dan VIF pada tabel coeficients. Jika

nilai Tolerance di atas 0,10 dan nilai VIF di bawah 10 maka dapat disimpulkan tidak

terdapat permasalahan multikolinearitas dalam variabel independen.

3.6Pengujian Hipotesis

Model analisis statistik yang digunakan untuk menguji hipotesis dalam

penelitian ini adalah model regresi berganda. Analisis regresi berganda dilakukan

untuk mengetahui pengaruh variabel independen terhadap variabel dependen.

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari

goodness of fit-nya.

Secara statistik, goodness of fit dapat diukur dari nilai koefisien determinasi

(R2), nilai statistik F, dan nilai statistik t. Perhitungan statistik menunjukan hasil

yang signifikan apabila nilai uji statistiknya berada dalam daerah dimana H0

commit to user

ketika nilai uji statistiknya berada dalam daerah dimana H0 diterima (Ghozali,

2013).

1.Pengujian koefisien determinasi (adjusted R2)

Koefisien determinasi adalah nilai yang menunjukkan seberapa besar variabel

independen dapat menjelaskan variabel dependennya. Nilai koefisien determinasi

(R2) dilihat pada hasil pengujian regresi berganda untuk variabel independen dan

variabel dependen. Kelemahan mendasar penggunaan koefisien determinasi adalah

bias terhadap jumlah variabel independen yang dimasukkan ke dalam model. Setiap

tambahan satu variabel independen, maka R2 pasti meningkat tidak peduli apakah

variabel tersebut berpengaruh signifikan terhadap variabel dependen. Sehingga

dalam penelitian ini digunakan nilai adjusted R2 untuk menilai model regresi,

karena nilai adjusted R2 dapat naik atau turun apabila satu variabel independen

ditambahkan ke dalam model. Semakin besar nilai adjusted R2 semakin besar pula

variabel independen dapat menjelaskan variabel dependennya.

2.Uji signifikansi simultan (uji statistik F)

Uji statistik F menunjukkan bagaimana variabel independen dalam model

secara bersama-sama mempengaruhi variabel dependen (Ghozali, 2013). Dalam

pengujian ANOVA, apabila probabilitas (Sig) lebih kecil dari nilai α (0,05) maka

dapat dikatakan bahwa variabel independen secara bersama-sama mempengaruhi

variabel dependen.

3.Uji signifikansi parsial (uji statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu

commit to user

dependen. Uji t dapat dilakukan dengan melihat nilai probabilitas (t-statistik). Jika

nilai prob (t-statistik) lebih kecil dari nilai α (0,05) maka variabel independen

secara signifikan berpengaruh terhadap variabel dependen (Syafitri, 2012).

Pengujian hipotesis dalam penelitian ini menggunakan langkah-langkah

pengujian seperti berikut ini.

H1: Jika β1≥0, maka H0 ditolak.

Jika β1<0, maka H0 diterima.

H2: Jika β2≥0, maka H0 ditolak.

Jika β2<0, maka H0 diterima.

H3: Jika β3≥0, maka H0 ditolak.

Jika β3<0, maka H0 diterima.

H4: Jika β4≤0, maka H0 ditolak.

Jika β4>0, maka H0 diterima.

H5: Jika β5≤0, maka H0 ditolak.

commit to user

34 BAB IV

ANALISIS DAN PEMBAHASAN

4.1Proses Pengambilan Sampel

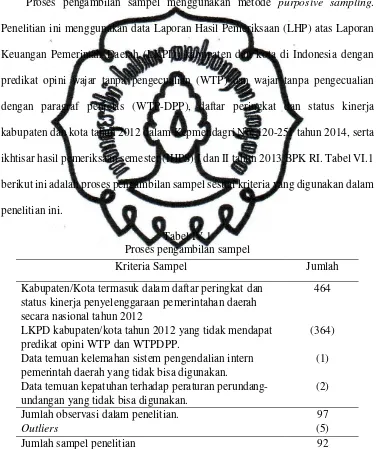

Proses pengambilan sampel menggunakan metode purposive sampling.

Penelitian ini menggunakan data Laporan Hasil Pemeriksaan (LHP) atas Laporan

Keuangan Pemerintah Daerah (LKPD) kabupaten dan kota di Indonesia dengan

predikat opini wajar tanpa pengecualian (WTP) dan wajar tanpa pengecualian

dengan paragraf penjelas (WTP-DPP), daftar peringkat dan status kinerja

kabupaten dan kota tahun 2012 dalam Kepmendagri No. 120-251 tahun 2014, serta

ikhtisar hasil pemeriksaan semester (IHPS) I dan II tahun 2013 BPK RI. Tabel VI.1

berikut ini adalah proses pengambilan sampel sesuai kriteria yang digunakan dalam

[image:34.612.132.508.216.665.2]penelitian ini.

Tabel IV.1

Proses pengambilan sampel

Kriteria Sampel Jumlah

Kabupaten/Kota termasuk dalam daftar peringkat dan status kinerja penyelenggaraan pemerintahan daerah secara nasional tahun 2012

LKPD kabupaten/kota tahun 2012 yang tidak mendapat predikat opini WTP dan WTPDPP.

464

(364)

Data temuan kelemahan sistem pengendalian intern pemerintah daerah yang tidak bisa digunakan.

(1)

Data temuan kepatuhan terhadap peraturan perundang-undangan yang tidak bisa digunakan.

(2)

Jumlah observasi dalam penelitian. Outliers

97 (5)

Jumlah sampel penelitian 92

commit to user

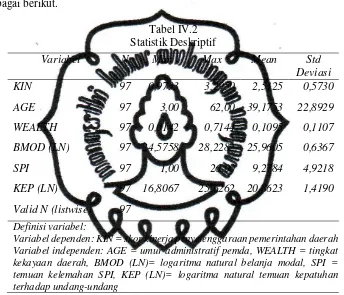

4.2Statistik deskriptifStatistik deskriptif digunakan untuk mengetahui nilai rata-rata, nilai

maksimum, nilai minimum dan standar deviasi suatu variabel. Tabel IV.2

menggambarkan statistik deskriptif variabel dependen dan independen adalah

[image:35.612.146.490.213.508.2]sebagai berikut.

Tabel IV.2 Statistik Deskriptif

Variabel N Min Max Mean Std

Deviasi

KIN 97 0,9733 3,2950 2,5125 0,5730

AGE 97 3,00 62,00 39,1753 22,8929

WEALTH 97 0,0142 0,7144 0,1095 0,1107

BMOD (LN) 97 24,5758 28,2282 25,9605 0,6367

SPI 97 1,00 26,00 9,2784 4,9218

KEP (LN) 97 16,8067 25,6262 20,8623 1,4190

Valid N (listwise) 97

Definisi variabel:

Variabel dependen: KIN = skor kinerja penyelenggaraan pemerintahan daerah Variabel independen: AGE = umur administratif pemda, WEALTH = tingkat kekayaan daerah, BMOD (LN)= logaritma natural belanja modal, SPI = temuan kelemahan SPI, KEP (LN)= logaritma natural temuan kepatuhan terhadap undang-undang

Penjelasan statistik deskriptif masing-masing variabel dependen dan variabel

independen sebagai berikut:

1. Variabel dependen

Variabel dependen dalam penelitian ini adalah skor kinerja penyelenggaraan

pemerintahan daerah. Tabel IV.2 di atas menunjukkan nilai rata-rata skor kinerja

penyelenggaraan pemerintahan daerah (KIN) sebesar 2,5125. Angka tersebut

commit to user

kabupaten/kota di Indonesia memiliki rata-rata status kinerja tinggi (berada diantara

skor 2,00 – 2,99). Simpangan baku (standar deviasi) 0,5730 menjelaskan bahwa

penyebaran data untuk variabel KIN berkisar dari 1,9395 hingga 3,0855. Nilai

minimal pada skor kinerja penyelenggaraan pemerintahan daerah adalah 0,9733

yaitu pada skor kinerja Kota Metro. Nilai maksimal dari skor kinerja

penyelenggaraan pemerintahan daerah dimiliki oleh Kota Semarang dengan meraih

status kinerja sangat tinggi dengan perolehan skor kinerja 3,2950.

2. Variabel independen

Variabel independen dalam penelitian ini adalah umur administratif pemda

(AGE), tingkat kekayaan daerah (WEALTH), belanja modal (BMOD), temuan

kelemahan SPI (SPI), dan temuan kepatuhan terhadap undang-undang (KEP).

Penjelasan masing-masing variabel independen sebagai berikut.

1) Umur administratif pemda.

Umur administratif pemda pada penelitian ini diukur dengan menggunakan

angka tahun yang dihitung dari tahun disahkannya undang-undang pembentukan

daerah tersebut sebagai pemerintah kabupaten/kota sampai dengan tahun 2012.

Hasil statistik deskriptif pada Tabel IV.2 menunjukan bahwa dari 97 kabupaten dan

kota di Indonesia dalam observasi penelitian ini memiliki rata-rata umur

administratif 39 tahun. Nilai minimal menunjukan bahwa kabupaten/kota termuda

berumur 3 tahun, sedangkan nilai maksimal menunjukan bahwa kabupaten/kota

commit to user

2) Tingkat kekayaan daerah.Variabel tingkat kekayaan diproksikan dengan nilai pendapatan asli daerah

(PAD) dibagi dengan total pendapatan pada neraca LKPD tahun anggaran 2012.

Pada Tabel IV.2 diketahui nilai rata-rata tingkat kekayaan daerah kabupaten/kota

dalam observasi penelitian ini adalah sebesar 0,1095 atau 10,95%. Nilai maksimum

tingkat kekayaan daerah sebesar 0,7144 atau 71,44% yaitu pada Kabupaten

Bandung. Dengan kata lain 71,44% dari total pendapatan Kabupaten Bandung di

tahun 2012 merupakan pendapatan yang berasal dari hasil mengelola dan menuai

sumber daya yang dimiliki Kabupaten Bandung sendiri. Sedangkan nilai minimum

tingkat kekayaan daerah dalam penelitian ini sebesar 0,0142 atau 1,42% yang

merupakan tingkat kekayaan yang dimiliki Kabupaten Bengkulu Tengah.

3) Belanja modal.

Variabel independen belanja modal diukur dengan logaritma natural dari nilai

rupiah realisasi belanja modal yang ada pada laporan realisasi anggaran tahun 2012.

Tabel IV.2 menunjukan bahwa nilai rata-rata belanja modal dalam penelitian ini

adalah sebesar 25,943 atau Rp234.391.298.828,88. Nilai minimal belanja modal

24,5758 merupakan angka belanja modal Kota Padangpanjang dengan nilai belanja

modal Rp 47.111.849.228,00. Nilai belanja modal terbesar ditunjukkan pada nilai

maksimal yaitu 28,2282 yang merupakan belanja modal Kabupaten Kutai

Kertanegara dengan nilai belanja modal mencapai Rp1.817.067.377.318,00.

4) Temuan kelemahan SPI.

Variabel temuan kelemahan SPI diukur dengan jumlah kasus temuan

[image:37.612.130.509.219.457.2]commit to user

9,2784 denga standar deviasi 4,9218 yang menjelaskan bahwa penyebaran data

untuk variabel SPI berkisar dari 4,3566 hingga 14,2002. Nilai minimal jumlah

temuan kelemahan SPI adalah 1 dan nilai maksimal adalah 57.

5) Temuan kepatuhan terhadap undang-undang.

Variabel independen temuan kepatuhan terhadap undang-undang diukur

dengan logaritma natural dari total nilai temuan kepatuhan terhadap

undang-undang. Tabel IV.2 menunjukan rata-rata nilai temuan kepatuhan adalah 20,8623

atau Rp3.692.451.340,21. Nilai minimal temuan kepatuhan terhadap

undang-undang adalah 16,8067 atau Rp19.910.000,00 yang merupakan temuan kepatuhan

terhadap undang-undang pada Kabupaten Bantul. Nilai maksimal 25,6262 atau

Rp134.679.310.000,00 merupakan nilai temuan kepatuhan terhadap

undang-undang pada Kota Medan.

4.3Uji Asumsi Klasik

Suatu model regresi yang baik harus memenuhi asumsi klasik. Uji asumsi

klasik bertujuan untuk memastikan validitas hasil penelitian, dengan data yang

digunakan secara teori tidak bias, konsisten, dan penaksiran koefisien regresinya

efisien (Ghozali, 2013). Secara toeritis model regresi akan menghasilkan nilai

parameter model penduga yang bila dipenuhi asumsi klasik regresi, yaitu uji

normalitas, asumsi multikolonieritas, heterokedastis, dan autokorelasi. Hasil uji

asumsi klasik dalam penelitian ini adalah sebagai berikut.

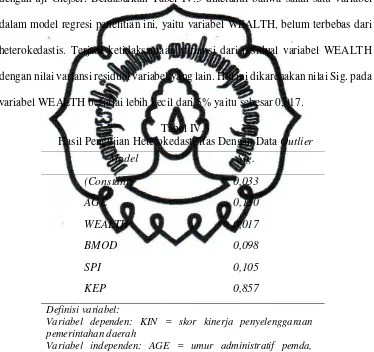

1. Uji Heterokedastis.

Digunakan untuk mendeteksi adanya homokedastisitas atau memiliki varian

commit to user

disebut uji Glejser yang dilakukan dengan meregresikan nilai absolute residual

terhadap variabel independen. Apabila nilai signifikansi > 0,05, maka model

tersebut bebas dari heteroskedastisitas. Namun, jika nilai signifikansi < 0,05, maka

terdapat heterokedastis. Tabel IV.3 menampilkan hasil pengujian heterokedastis

dengan uji Glejser. Berdasarkan Tabel IV.3 diketahui bahwa salah satu variabel

dalam model regresi penelitian ini, yaitu variabel WEALTH, belum terbebas dari

heterokedastis. Terjadi ketidaksamaan variansi dari residual variabel WEALTH

dengan nilai variansi residual variabel yang lain. Hal ini dikarenakan nilai Sig. pada

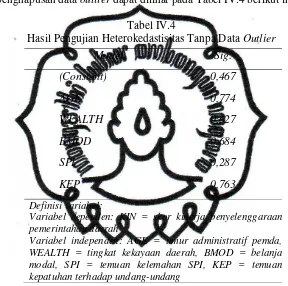

[image:39.612.134.508.219.571.2]variabel WEALTH bernilai lebih kecil dari 5% yaitu sebesar 0,017.

Tabel IV.3

Hasil Pengujian Heterokedastisitas Dengan Data Outlier

Model Sig.

(Constant)

AGE

WEALTH

BMOD

SPI

KEP

0,033

0,130

0,017

0,098

0,105

0,857

Definisi variabel:

Variabel dependen: KIN = skor kinerja penyelenggaraan pemerintahan daerah

Variabel independen: AGE = umur administratif pemda, WEALTH = tingkat kekayaan daerah, BMOD = belanja modal, SPI = temuan kelemahan SPI, KEP = temuan kepatuhan terhadap undang-undang

Untuk memperoleh data yang bebas dari heterokedastis, maka perlu

mengeluarkan data yang bernilai ekstrem (outlier) dari data sampel penelitian.

commit to user

sampel penelitian terdapat 5 data ekstrem yang dikeluarkan sehingga diperoleh data

penelitian yang berdistribusi normal sejumlah 92 data.

Selanjutnya setelah menghilangkan data outlier maka dilakukan kembali uji

heterokedastis dengan menggunakan uji Glejser. Hasil uji Glejser setelah dilakukan

[image:40.612.168.456.218.504.2]proses penghapusan data outlier dapat dilihat pada Tabel IV.4 berikut ini.

Tabel IV.4

Hasil Pengujian Heterokedastisitas Tanpa Data Outlier

Model Sig.

(Constant)

AGE

WEALTH

BMOD

SPI

KEP

0,467

0,774

0,627

0,684

0,287

0,763

Definisi variabel:

Variabel dependen: KIN = skor kinerja penyelenggaraan pemerintahan daerah

Variabel independen: AGE = umur administratif pemda, WEALTH = tingkat kekayaan daerah, BMOD = belanja modal, SPI = temuan kelemahan SPI, KEP = temuan kepatuhan terhadap undang-undang

Hasil pengujian heterokedastisitas pada Tabel IV.4 memberikan keterangan

bahwa model regresi dalam penelitian ini terbebas dari heterokedastis, ditandai

dengan nilai sig. masing-masing variabel > 5%.

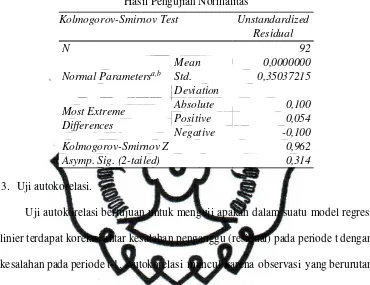

2. Uji normalitas.

Dalam penelitian ini uji normalitas data menggunakan metode statistik yaitu

uji Kolomogrov-Smirnov. Dari Tabel IV.5 nilai Kolmogorov-Smirnov adalah 0,962

dengan nilai signifikansi sebesar 0,314, lebih besar dari tingkat signifikansi α = 5%.

Kolomogorov-commit to user

Smirnov tidak signifikan. Hasil pengujian Kolomogrov-Smirnov ditampilkan pada

[image:41.612.133.503.177.462.2]Tabel IV.5 sebagai berikut.

Tabel IV.5

Hasil Pengujian Normalitas

Kolmogorov-Smirnov Test Unstandardized

Residual

N 92

Normal Parametersa,b

Mean 0,0000000

Std. Deviation

0,35037215

Most Extreme Differences

Absolute 0,100

Positive 0,054

Negative -0,100

Kolmogorov-Smirnov Z 0,962

Asymp. Sig. (2-tailed) 0,314

3. Uji autokorelasi.

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi

linier terdapat korelasi antar kesalahan penganggu (residual) pada periode t dengan

kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang berurutan

sepanjang waktu berkaitan satu sama lain. Model regresi yang baik adalah regresi

yang bebas dari autokorelasi. Langkah untuk mendeteksi ada atau tidaknya

autokorelasi dilakukan dengan menggunakan Runs test. Jika Asymp. Sig. (2-tailed)

< 0,05 maka data residual tidak random atau terjadi autokorelasi antar nilai residual.

Namun, jika Asymp. Sig. (2-tailed) > 0,05 maka data residual bebas dari

autokorelasi.

Hasil pengujian autokorelasi dalam model penelitian ini terdapat pada Tabel

IV.6. Tabel IV.6 menampilkan hasil ouput runs test yang menunjukkan bahwa nilai

commit to user

output runs test >5%, maka data pada penelitian ini tidak mengalami/mengandung

[image:42.612.134.506.163.459.2]autokorelasi.

Tabel IV.6

Hasil Pengujian Autokorelasi

Runs Test Unstandardized

Residual

Test Valuea 0,07308

Cases < Test Value 46

Cases >= Test Value 46

Total Cases 92

Number of Runs 46

Z 0,210

Asymp. Sig. (2-tailed) 0,834

4. Uji multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah dalam model regresi

ditemukan adanya korelasi yang tinggi atau sempurna antar variabel independen.

Jika antar variabel independen terjadi multikolinearitas sempurna, maka koefisien

regresi variabel independen tidak dapat ditentukan dan nilai standard error menjadi

tak terhingga. Untuk mendeteksi ada atau tidak nya masalah multikolinearitas

dalam variabel independen dapat dilihat pada nilai Tolerance dan VIF pada tabel

coeficients. Jika nilai Tolerance di atas 0,10 dan nilai VIF di bawah 10 maka dapat

disimpulkan tidak terdapat permasalahan multikolinearitas dalam variabel

independen.

Hasil pengujian multikolinearitas dalam model penelitian ini terdapat pada

Tabel IV.7. Dalam Tabel IV.7 nilai tolerance masing-masing variabel independen

lebih dari 0,10 dan nilai VIF masing-masing variabel tidak ada yang diatas 10.

Dengan demikian dapat disimpulkan bahwa antar variabel independen dalam model

commit to user

masing masing variabel independen dapat dilihat secara lebih rinci pada Tabel IV.7

[image:43.612.131.510.359.461.2]berikut ini.

Tabel IV.7

Hasil Pengujian Multikolinearitas

Variabel Tolerance VIF

(Constant)

AGE 0,828 1,207

WEALTH 0,753 1,328

BMOD 0,760 1,316

SPI 0,935 1,070

KEP 0,916 1,092

Definisi variabel:

KIN = skor kinerja penyelenggaraan pemerintahan daerah, AGE = umur administratif pemda, WEALTH = tingkat kekayaan daerah, BMOD = belanja modal, SPI = temuan kelemahan SPI, KEP = temuan kepatuhan terhadap undang-undang

4.4Pengujian Hipotesis

Tujuan dari penelitian ini adalah untuk memperoleh bukti empiris

terkait pengaruh umur administratif pemda (AGE), tingkat kekayaan daerah

(WEALTH), belanja modal (BMOD), temuan kelemahan SPI (SPI), dan temuan

kepatuhan terhadap undang-undang (KEP) terhadap skor kinerja penyelenggaraan

pemerintahan daerah (KIN). Untuk mencapai tujuan penelitian tersebut maka dalam

melakukan analisis data penelitian menggunakan model regresi berganda. Analisis

regresi berganda dilakukan untuk mengetahui pengaruh variabel independen

terhadap variabel dependen. Ketepatan fungsi regresi sampel dalam menaksir nilai

aktual dapat diukur dari goodness of fit-nya.

Goodness of fit dapat diukur dari nilai koefisien determinasi (R2), nilai

statistik F, dan nilai statistik t. Perhitungan statistik menunjukan hasil yang

commit to user

Berlaku sebaliknya, perhitungan statistik menunjukan hasil tidak signifikan ketika

nilai uji statistiknya berada dalam daerah dimana H0 diterima (Ghozali, 2013). Hasil

[image:44.612.135.506.189.484.2]uji model regresi pada peleitian ini dapat dilihat pada Tabel IV.8 berikut.

Tabel IV.8

Hasil Pengujian Model Regresi Linier Berganda

KIN = ß0 + ß1AGE + ß2WEALTH + ß3BMOD + ß4SPI + ß5KEP + Ɛ

Variable Predicted Sign ß Sig.

(Constant) AGE WEALTH BMOD SPI KEP + + + - - -0,363 0,008 1,495 0,202 0,011 -0,138 0,830 0,000* 0,002* 0,004* 0,183 0,000* N R R2

Adjusted R2

F Sig. 92 0,735 0,540 0,514 20,215 0,000

*signifikan pada α = 5% Definisi variabel:

Variabel dependen: KIN = skor kinerja penyelenggaraan pemerintahan daerah Variabel independen: AGE = umur administratif pemda, WEALTH = tingkat kekayaan daerah, BMOD = belanja modal, SPI = temuan kelemahan SPI, KEP = temuan kepatuhan terhadap undang-undang

Penjelasan nilai koefisien determinasi (R2), nilai statistik F, dan nilai statistik

t pada Tabel IV.8 di atas adalah sebagai berikut.

1. Uji koefisien determinasi (adjusted R2).

Dari Tabel IV.8 diatas diketahui nilai R2 sebesar 54 % dan Adjusted R251,4%.

Hal ini berarti sebesar 51,4% dari variasi variabel dependen skor kinerja

penyelenggaraan pemerintahan daerah dapat dijelaskan oleh variasi dari lima

variabel independen yaitu umur administratif pemda, tingkat kekayaan daerah,

belanja modal, temuan kelemahan SPI, dan temuan kepatuhan terhadap

commit to user

diluar model penelitian ini. Hasil tersebut menunjukan bahwa masih banyak

faktor-faktor lain yang mempengaruhi skor kinerja penyelenggaraan pemerintahan daerah

yang tidak dimasukkan dalam model penelitian ini.

2. Uji signifikansi simultan (uji statistik F).

Tabel IV.8 menunjukan nilai F hitung sebesar 20,215 dengan nilai

probabilitas atau sig. sebesar 0,000. Nilai sig. sebesar 0,000 jauh lebih kecil

dibandingkan dengan nilai α = 0,05. Angka tersebut menjelaskan bahwa variabel

independen umur administratif pemda, tingkat kekayaan daerah , belanja modal,

temuan kelemahan SPI, dan temuan kepatuhan terhadap undang-undang secara

simultan berpengaruh terhadap variabel dependen skor kinerja penyelenggaraan

pemerintahan daerah.

3. Uji signifikansi parsial (uji statistik t).

Tabel IV.8 menunjukan bahwa dengan tingkat signifikansi α = 0,05, maka

variabel independen umur administratif pemda, tingkat kekayaan daerah, dan

belanja modal berpengaruh positif terhadap variabel dependen skor kinerja

penyelenggaraan pemerintahan daerah dengan nilai signifikansi secara berurutan

adalah 0,000; 0,002; dan 0,004. Temuan kepatuhan terhadap undang-undang

berpengaruh negatif dengan nilai signifikansi sebesar 0,000. Sedangkan variabel

independen SPI mempunyai nilai signifikansi diatas α = 0,05 sehingga tidak

berpengaruh terhadap variabel dependen.

Hasil pengujian hipotesis denagn regresi linier berganda tersebut

menggambarkan hubungan antara variabel independen umur administratif pemda,

tingkat kekayaan daerah, belanja modal, temuan kelemahan SPI, dan temuan

[image:45.612.132.507.217.460.2]commit to user

penyelenggaraan pemerintahan daerah. Perumusan secara